Tamanho e Participação do Mercado de Reconhecimento Óptico de Caracteres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

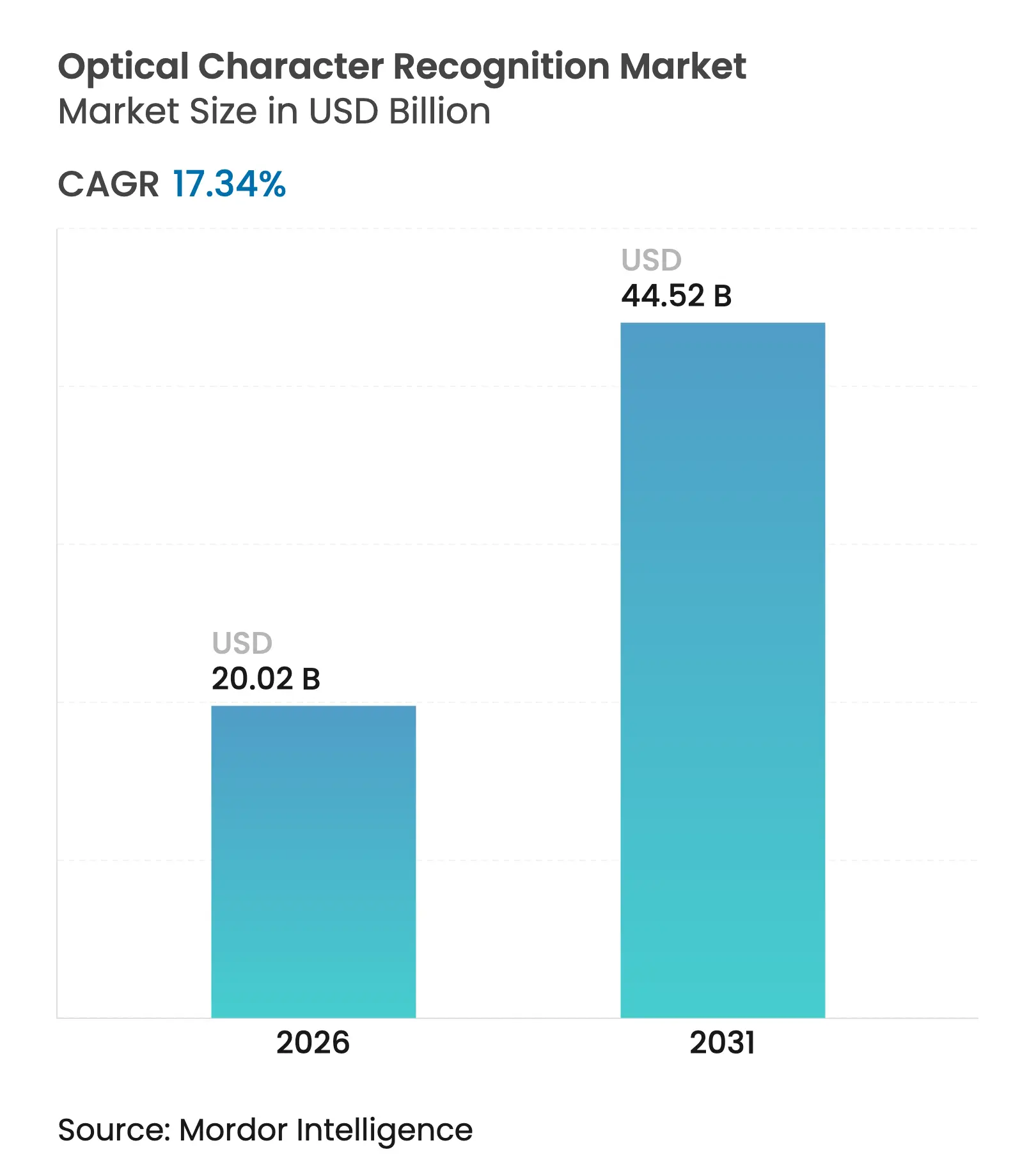

| Tamanho do Mercado (2026) | 20.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.34% CAGR |

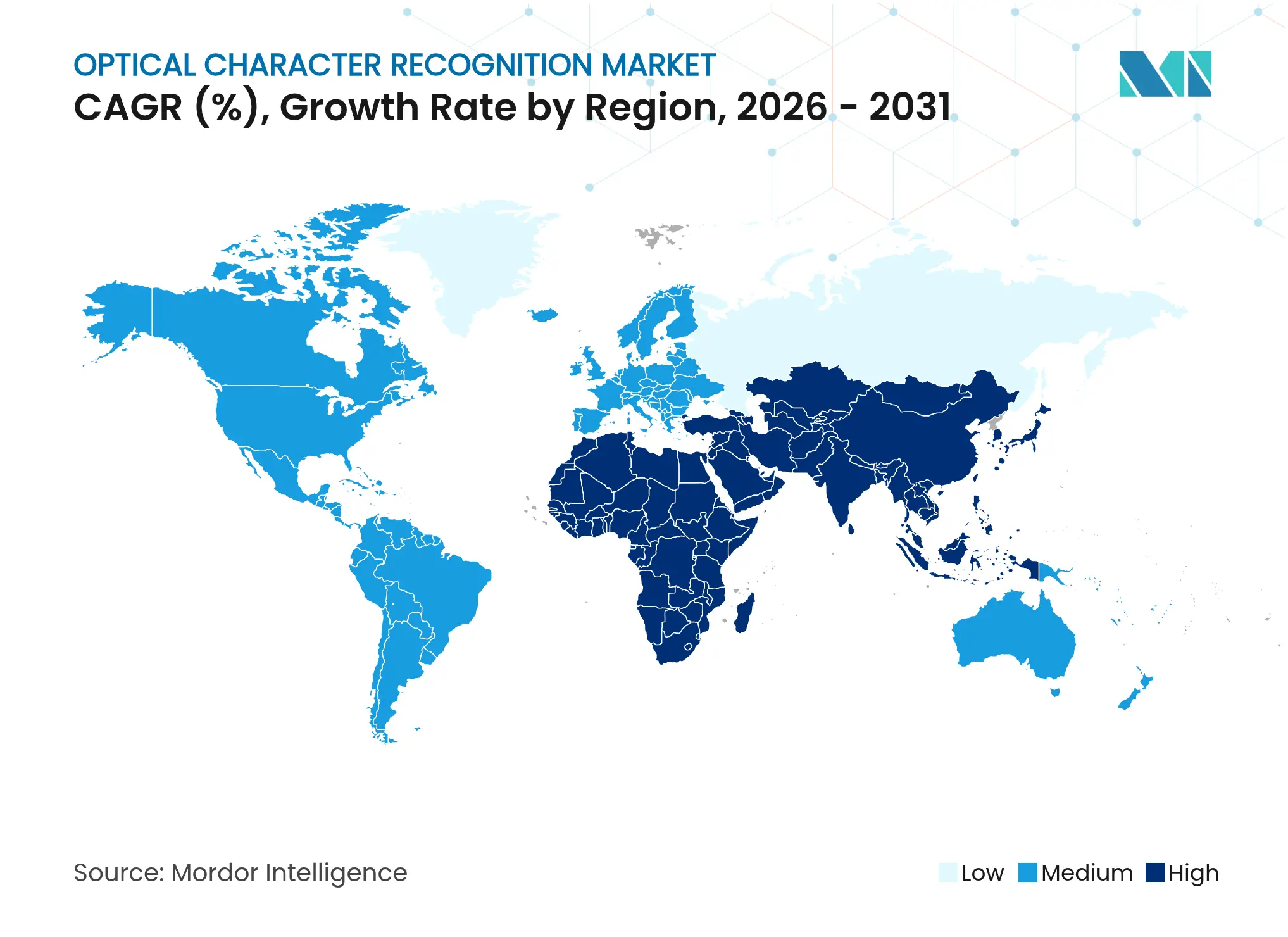

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento Óptico de Caracteres por Mordor Intelligence

O tamanho do mercado de reconhecimento óptico de caracteres deve crescer de USD 17,06 bilhões em 2025 para USD 20,02 bilhões em 2026 e está previsto para atingir USD 44,52 bilhões até 2031 a um CAGR de 17,34% no período de 2026 a 2031. O crescimento é impulsionado pelos ganhos de precisão baseados em IA, pela expansão da implantação em nuvem e por mandatos regulatórios mais rígidos que incentivam verificações automatizadas de conformidade. Os fornecedores de tecnologia estão migrando de mecanismos de OCR independentes para plataformas de inteligência documental completas que combinam reconhecimento, classificação e validação em um único fluxo de trabalho. Modelos de linguagem ampla multimodais, que leem tanto imagens quanto texto, estão reduzindo os custos de processamento por página e ampliando a adoção entre pequenas e médias empresas. A intensificação da concorrência está levando os fornecedores a se diferenciarem por meio de modelos específicos por domínio, suporte a idiomas e análises de valor agregado, em vez de pura velocidade de extração.

Principais Conclusões do Relatório

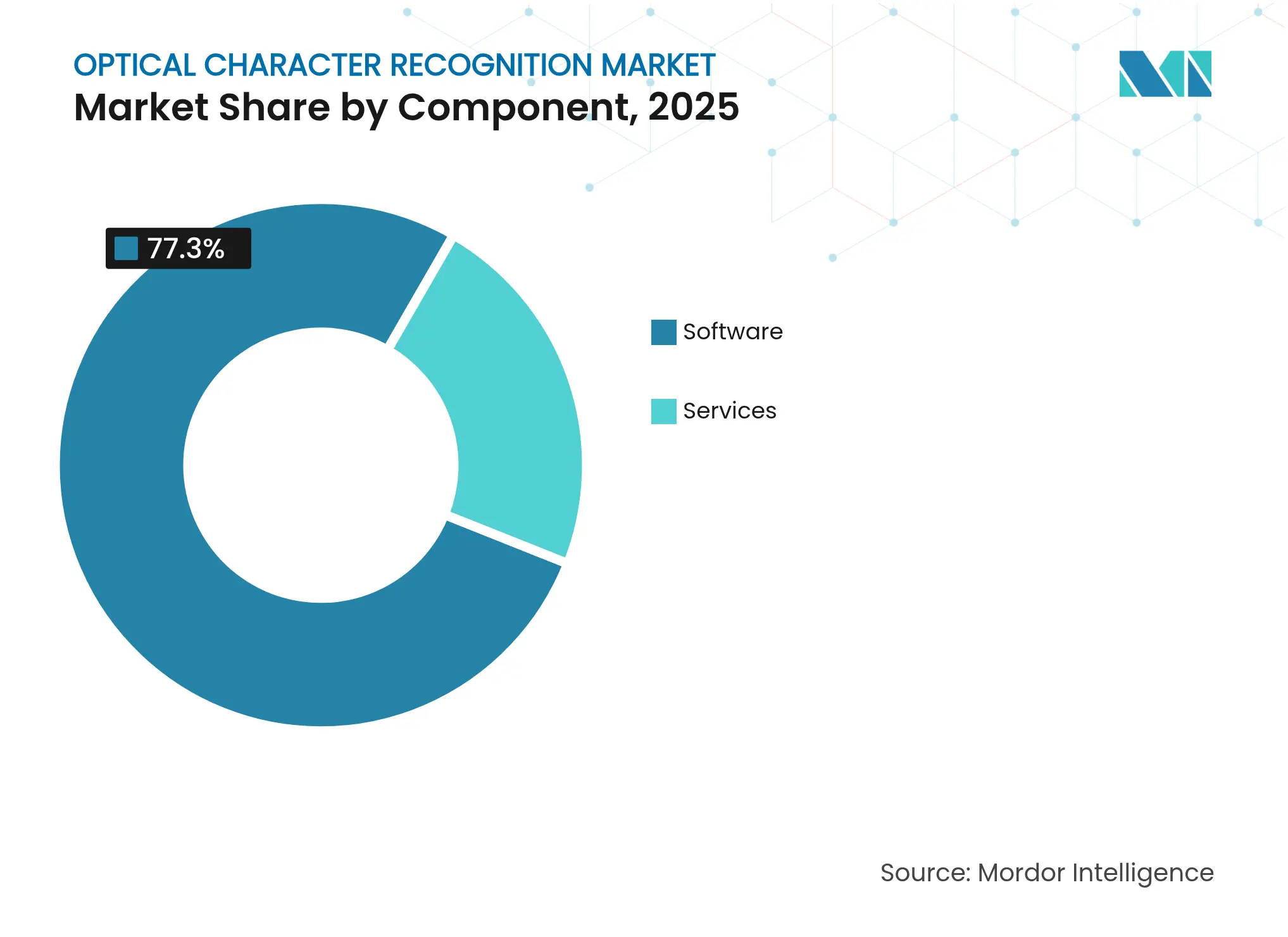

- Por componente, o Software liderou com 77,30% de participação na receita em 2025, enquanto os Serviços devem se expandir a um CAGR de 17,36% até 2031.

- Por modo de implantação, a Nuvem representou 65,20% da participação do mercado de reconhecimento óptico de caracteres em 2025; as soluções Locais estão crescendo mais rapidamente, a um CAGR de 15,45% até 2031.

- Por tecnologia, o OCR Convencional manteve 70,40% de participação em 2025; o Reconhecimento Inteligente de Caracteres está avançando a um CAGR de 18,95% ao longo do período de perspectiva.

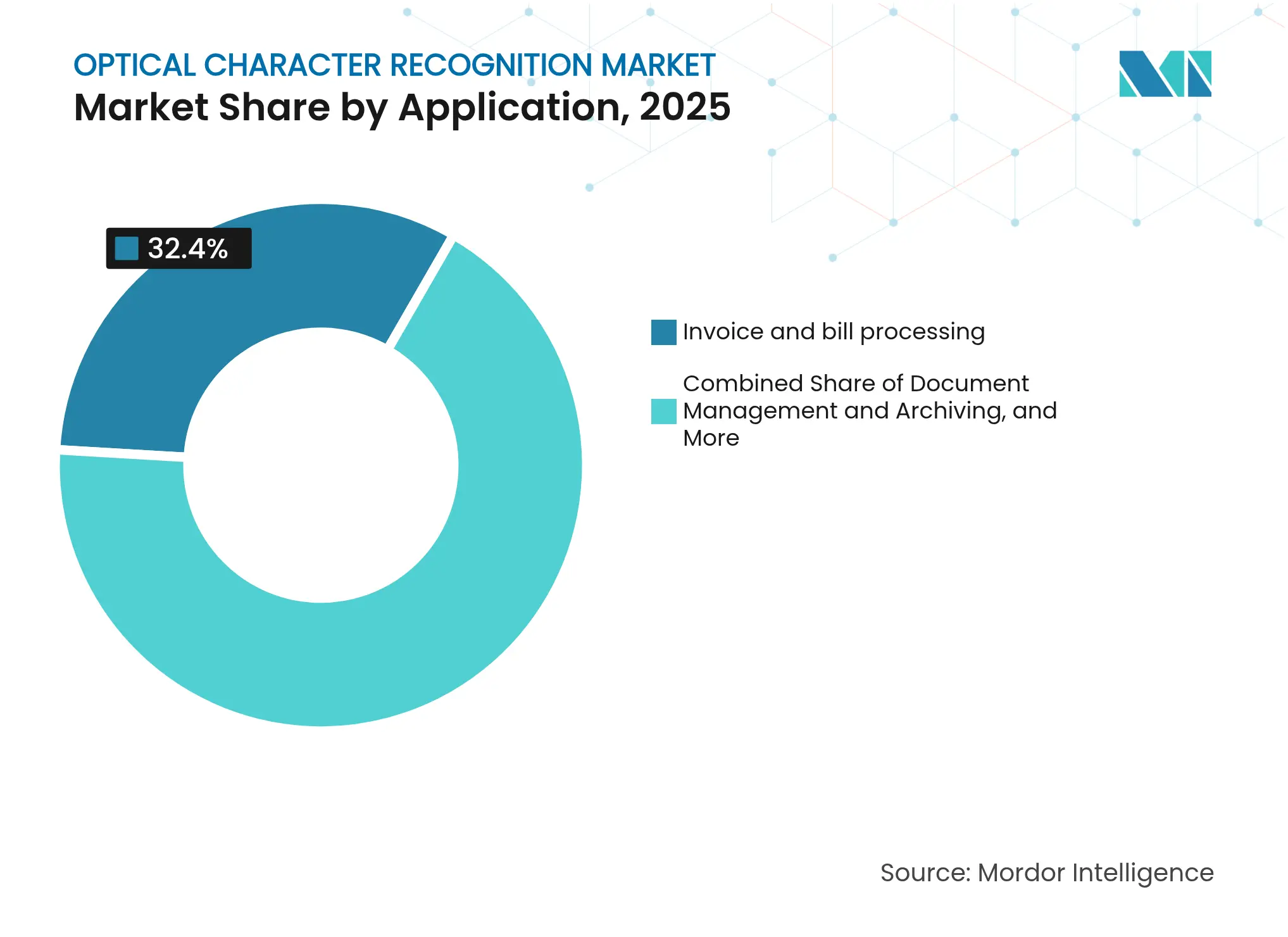

- Por aplicação, o Processamento de Faturas e Contas deteve 32,40% do tamanho do mercado de reconhecimento óptico de caracteres em 2025, enquanto a Verificação de Identidade e KYC está prevista para crescer a um CAGR de 17,85%.

- Por setor de uso final, o BFSI deteve 25,60% do tamanho do mercado de reconhecimento óptico de caracteres em 2025, mas a Saúde deve registrar o maior CAGR, de 19,45%.

- Por geografia, a América do Norte liderou com 39,50% de participação na receita em 2025, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 17,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reconhecimento Óptico de Caracteres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente automação nos setores | +3.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adoção de tecnologia em nuvem | +2.8% | América do Norte (pioneira), global | Curto prazo (≤ 2 anos) |

| Integração com plataformas de IDP | +2.1% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2 a 4 anos) |

| OCR com IA para sinistros de saúde | +1.9% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2 a 4 anos) |

| Regulamentações de conformidade de acessibilidade | +1.4% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Adoção de SDK de OCR de baixo código por PMEs | +1.2% | Mercados emergentes em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente automação nos setores

Organizações de manufatura e logística estão incorporando OCR baseado em IA em fluxos de trabalho da cadeia de suprimentos para capturar dados de etiquetas de envio, faturas e listas de separação em tempo real. Níveis de precisão de 97% em condições de iluminação adversas aumentam o rendimento e reduzem os pontos de contato manuais em 50% [1]Zebra Technologies, "A Deeper Dive on Deep Learning OCR," zebra.com. O reconhecimento automático de placas de veículos se integra às portarias de armazéns para agilizar a entrada de veículos, demonstrando como o mercado de reconhecimento óptico de caracteres se estende além dos documentos para ativos físicos.

Adoção de tecnologia em nuvem

O OCR em nuvem baseado em consumo elimina requisitos de capital inicial e fornece atualizações instantâneas de algoritmos. O Azure Form Recognizer exemplifica essa mudança, oferecendo preços por uso que atraem empresas com volumes variáveis de documentos. Mecanismos baseados em navegador que utilizam WebAssembly processam documentos de identidade localmente para satisfazer regras de privacidade, permitindo que PMEs em jurisdições rigorosas se beneficiem da escalabilidade da nuvem sem enviar dados para fora do local.

Integração com plataformas de IDP

Os fornecedores agrupam OCR, classificação e validação em suítes de processamento inteligente de documentos de ponta a ponta. O ABBYY FlexiCapture oferece modelos pré-construídos para solicitações de hipotecas e sinistros de saúde, reduzindo os tempos de processamento em 80% e as taxas de erro em 95% [2]ABBYY, "Recent News & Activity," abbyy.com. Essa orientação para plataformas posiciona o mercado de reconhecimento óptico de caracteres como um elemento central de estratégias de automação mais amplas.

OCR com IA para sinistros de saúde

Os pagadores de saúde automatizam a extração de formulários de explicação de benefícios para arquivos ERA estruturados, acelerando o reembolso e reduzindo a sobrecarga administrativa. Estruturas de segurança em conformidade com a HIPAA garantem que as informações de saúde protegidas permaneçam criptografadas ao longo de todo o fluxo de trabalho, abordando uma barreira crítica de adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de investimento | -1.2% | Mercados emergentes, PMEs | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados no OCR em nuvem | -0.8% | Europa, setores regulamentados em todo o mundo | Médio prazo (2 a 4 anos) |

| Limitações de reconhecimento de escrita manual em idiomas com poucos recursos | -0.7% | Ásia-Pacífico, MEA, LATAM | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de GPU para OCR de aprendizado profundo | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de investimento

As implantações de OCR de nível empresarial envolvem licenças de software, integração de sistemas e reengenharia de processos que muitas PMEs têm dificuldade em custear. Embora o preço por assinatura mitigue o capex, a personalização de fluxos de trabalho e a conexão de sistemas legados mantêm o custo total de propriedade elevado, desacelerando a penetração em segmentos sensíveis ao preço.

Preocupações com privacidade de dados no OCR em nuvem

As orientações do Comitê Europeu de Proteção de Dados ressaltam os riscos associados ao processamento de dados pessoais sensíveis com OCR, obrigando muitas entidades financeiras e de saúde a manter mecanismos locais apesar da maior sobrecarga de manutenção. Os fornecedores respondem oferecendo implantações em contêineres e processamento no navegador para equilibrar eficiência e conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera a Dominância do Software

O segmento de software deteve 77,30% da receita em 2025, estabelecendo uma base sólida para o mercado de reconhecimento óptico de caracteres. Os Serviços, no entanto, estão projetados para entregar um CAGR de 17,36% até 2031, à medida que as organizações demandam consultoria, personalização e operações gerenciadas para obter o retorno total sobre o investimento. Essa mudança mostra que a expertise, e não apenas o código, agora desbloqueia o valor das implantações de OCR.

Os provedores de serviços profissionais constroem manuais verticais que incorporam terminologia do setor e modelos regulatórios em pipelines de OCR. Os integradores de saúde, por exemplo, fornecem léxicos médicos para aumentar a precisão da extração, enquanto os especialistas em bancos se concentram em documentos de AML e KYC. Os serviços gerenciados liberam as equipes internas de TI do ajuste de modelos de reconhecimento, garantindo que os sistemas se mantenham atualizados com os novos formatos de documentos.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Local Ganha Importância Estratégica

As implantações em nuvem geraram 65,20% da receita de 2025, refletindo a preferência dos clientes por escalabilidade elástica e melhorias automáticas de algoritmos. Mesmo assim, as soluções locais devem crescer a um CAGR de 15,45%, pois os setores regulamentados exigem residência de dados. As instituições financeiras frequentemente mantêm o processamento de cheques em servidores locais enquanto transferem fluxos de trabalho menos sensíveis para a nuvem.

As arquiteturas híbridas dominam. A Microsoft envia seus contêineres de OCR para os data centers dos clientes, permitindo que as empresas processem documentos localmente e ainda se conectem ao Azure AI para pós-processamento avançado. Essa configuração posiciona o mercado de reconhecimento óptico de caracteres tanto como uma solução SaaS quanto como um dispositivo dedicado, dependendo dos limites de conformidade.

Por Tecnologia: O Reconhecimento Inteligente de Caracteres Perturba o OCR Tradicional

O OCR Convencional reteve 70,40% da receita de 2025, mas o Reconhecimento Inteligente de Caracteres está previsto para avançar a um CAGR de 18,95% porque decifra scripts cursivos e formulários semiestruturados. Os mecanismos de ICR de aprendizado profundo agora atingem 85% de precisão em escrita manual clara, expandindo a carga de trabalho endereçável além de faturas digitadas.

Os módulos de reconhecimento óptico de marcas e reconhecimento inteligente de palavras complementam o ICR, processando caixas de seleção e notas curtas de texto livre. Os modelos de IA multimodal, capazes de ler layouts completos de documentos, erosionam ainda mais a distinção entre OCR e processamento de linguagem natural, criando uma zona de convergência que redefine o mercado de reconhecimento óptico de caracteres.

Por Aplicação: A Verificação de Identidade Emerge como Líder de Crescimento

O processamento de faturas e contas manteve 32,40% de participação em 2025, ancorando a demanda central, enquanto a Verificação de Identidade e KYC está projetada para escalar a um CAGR de 17,85%. Bancos e fintechs integram OCR com reconhecimento facial para autenticar documentos durante o onboarding móvel, reduzindo os tempos de aquisição de clientes de dias para minutos.

A gestão de documentos, embora madura, permanece essencial à medida que as empresas digitalizam arquivos para facilitar a pesquisa. O reconhecimento de embalagens e etiquetas aproveita o OCR para rastreabilidade nas linhas de manufatura, enquanto os provedores de saúde combinam OCR com PLN clínico para codificar notas não estruturadas. Esses casos especializados expandem o mercado de reconhecimento óptico de caracteres além dos centros de contas a pagar.

Por Setor de Uso Final: A Digitalização da Saúde Impulsiona o Crescimento Mais Rápido

O BFSI controlou 25,60% da receita em 2025 por meio de arquivos de empréstimos, extratos e registros de conformidade. A Saúde está preparada para um CAGR de 19,45%, impulsionada por mandatos de registros eletrônicos de saúde e pela necessidade de automatizar sinistros. Os mecanismos de OCR treinados em vocabulários clínicos extraem códigos de diagnóstico diretamente de prontuários digitalizados, melhorando a precisão do faturamento.

As empresas de varejo e comércio eletrônico empregam OCR para captura de etiquetas de produtos e verificação de identidade de clientes nos pontos de retirada. As agências governamentais digitalizam registros de terras e passaportes para modernizar os serviços ao cidadão. As plantas de manufatura incorporam OCR em estações de controle de qualidade, garantindo que as etiquetas regulatórias correspondam aos dados do lote.

Análise Geográfica

A América do Norte comandou 39,50% da receita do mercado de reconhecimento óptico de caracteres em 2025, sustentada pelos altos custos de mão de obra que justificam a automação e por um denso cluster de fornecedores de tecnologia. As regulamentações HIPAA e KYC aceleram a adoção na saúde e no setor bancário. Os fornecedores na região integram OCR com bots de automação de processos robóticos, gerando ganhos de eficiência compostos.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 17,58%. Os provedores de nuvem da China, como Alibaba Cloud e Tencent Cloud, agrupam serviços de reconhecimento com suítes de IA mais amplas, reduzindo as barreiras de entrada para empresas locais. Os programas de digitalização da Índia e o setor bancário de alto volume criam terreno fértil para OCR de KYC, enquanto o Japão e a Coreia do Sul se concentram no controle de qualidade da manufatura.

A Europa mostra forte adoção nos setores público e privado, mas permanece cautelosa quanto à soberania de dados. A Alemanha e a França favorecem instalações locais ou em nuvem soberana para atender ao GDPR. Os objetivos de resiliência da cadeia de suprimentos impulsionam as empresas de logística em direção à captura automatizada de documentos para visibilidade de ponta a ponta, sustentando um crescimento constante na região.

Cenário Competitivo

O mercado de reconhecimento óptico de caracteres apresenta uma combinação de gigantes de software diversificados e novos entrantes de IA de nicho. Adobe, Google e Microsoft incorporam OCR em suítes de produtividade mais amplas, oferecendo amplo alcance. ABBYY, Kofax e UiPath se diferenciam por meio de modelos verticais e orquestração de fluxos de trabalho. Startups como a Mistral AI usam modelos de linguagem ampla para atingir 99% de precisão a USD 1 por 1.000 páginas, elevando o patamar competitivo [3]Campus Technology, "Mistral AI Introduces AI-Powered OCR," campustechnology.com.

Os movimentos estratégicos incluem lançamentos de API para ecossistemas de desenvolvedores, aquisições que agregam expertise regulatória e implantações em contêineres para processamento de borda. A aquisição da OCR Services pelo Descartes Systems Group expande a cobertura de conformidade comercial, enquanto a nova API da ABBYY visa a integração de baixo código. Espaços em branco permanecem no suporte a idiomas com poucos recursos e na autenticidade de documentos verificada por blockchain.

À medida que os fornecedores convergem para técnicas semelhantes de aprendizado profundo, a diferenciação se desloca para o conhecimento de domínio pré-construído, recursos de governança e custo total de propriedade. As parcerias com nuvens de hiperescala e plataformas de RPA ampliam o alcance de mercado, mantendo a concorrência ativa sem permitir a dominância monopolística.

Líderes do Setor de Reconhecimento Óptico de Caracteres

ABBYY Software Ltd.

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ABBYY lançou uma API de OCR que aumenta a precisão nos fluxos de trabalho de automação inteligente, reforçando sua posição de liderança no Everest Group.

- Abril de 2025: O OCR Studio lançou um mecanismo baseado em WebAssembly para verificação de identidade no navegador cobrindo 220 jurisdições.

- Março de 2025: A Mistral AI introduziu uma API de OCR que processa 2.000 páginas por minuto com 97 a 99,54% de precisão em 11 idiomas.

- Março de 2024: O Descartes Systems Group adquiriu a OCR Services por USD 90 milhões, expandindo sua suíte global de conformidade comercial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de reconhecimento óptico de caracteres (OCR) como todos os softwares licenciados, mecanismos incorporados e serviços agrupados que transformam texto digitalizado ou fotografado em dados codificados por máquina em ambientes de desktop, móvel e nuvem. O modelo contabiliza a receita gerada a partir de licenças iniciais, taxas de assinatura e implementação reconhecida ou suporte gerenciado vinculado diretamente à funcionalidade de OCR.

Exclusão de Escopo: Serviços de transcrição exclusivamente de escrita manual e leitores de código de barras de propósito único estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Software

- Software de OCR Móvel

- Software de OCR para Desktop

- Software de OCR em Nuvem

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Software

- Por Modo de Implantação

- Local

- Nuvem

- Por Tecnologia

- OCR Convencional

- Reconhecimento Inteligente de Caracteres (ICR)

- Reconhecimento Óptico de Marcas (OMR)

- Reconhecimento Inteligente de Palavras (IWR)

- Outros

- Por Aplicação

- Processamento de Faturas e Contas

- Verificação de Identidade e KYC

- Gestão e Arquivamento de Documentos

- Processamento de Cheques Bancários

- Reconhecimento de Embalagens e Etiquetas

- Outros

- Por Setor de Uso Final

- BFSI

- Varejo e Comércio Eletrônico

- Governo

- Saúde

- Educação

- Transporte e Logística

- Manufatura

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram desenvolvedores de mecanismos de OCR, integradores de sistemas, líderes de operações bancárias e administradores de registros de saúde na América do Norte, Europa e Ásia-Pacífico. As discussões validaram os preços médios de venda, as preferências de implantação e os obstáculos de adoção regional, permitindo-nos refinar premissas que os dados públicos por si só não conseguem revelar.

Pesquisa Documental

Começamos coletando indicadores fundamentais de fontes abertas, como o Censo dos EUA, códigos de comércio do Eurostat para software de processamento de imagens, registros de exportação do MeitY da Índia e arquivamentos na SEC e F-SAs. A análise de patentes da Questel, dados de remessas via Volza e cobertura de notícias indexada no Dow Jones Factiva nos ajudaram a rastrear a difusão tecnológica e as mudanças de preços. Contexto adicional veio de associações do setor, AIIM para gestão de documentos, NACHA para volumes de processamento de cheques e HIMSS para digitalização da saúde. Essas referências ancoram os sinais de demanda de base, enquanto os relatórios 10-K e os materiais para investidores das empresas esclarecem os caminhos de monetização. As fontes listadas são ilustrativas; muitas outras informaram nossa coleta de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos mundiais em software empresarial, que são então filtrados por participações verticais intensivas em documentos e taxas de penetração de OCR. Verificações seletivas de baixo para cima, consolidações de fornecedores e amostras de preço médio de venda × volume, para geografias-chave, moderam os totais. As variáveis críticas incluem volumes de processamento de cheques, mandatos de registros médicos eletrônicos, contagens de usuários de banco móvel, tendências de resolução média de digitalização e taxas de migração para a nuvem; cada uma foi projetada usando ARIMA e verificada por regressão multivariada onde as séries de dados permitem. As lacunas nas estimativas de baixo para cima, especialmente para mercados emergentes, foram preenchidas aplicando curvas de adoção validadas de regiões comparáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a benchmarks externos, revisão por pares por um analista sênior e uma reunião de reconciliação antes da aprovação final. Atualizamos a cada doze meses, enquanto eventos extraordinários — grandes mudanças regulatórias ou aquisições marcantes — acionam atualizações intermediárias, garantindo que os clientes recebam a perspectiva mais recente.

Por que a Base de Referência de Reconhecimento Óptico de Caracteres da Mordor Intelligence Inspira Confiança

Os números publicados frequentemente diferem porque as empresas aplicam escopos de serviço exclusivos, pontos de captura de preços e ritmos de atualização distintos.

Ao ancorar as estimativas em métricas de adoção verificáveis e entrevistas em vários continentes, nossa base de referência permanece equilibrada e transparente.

Os principais fatores de lacuna incluem cobertura de componentes mais restrita, extrapolações históricas não testadas ou cadência de atualização mais lenta em outros editores.

Comparação de Benchmark

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 17,06 Bn (2025) | ||

| USD 12,56 Bn (2023) | Consultoria Regional A | Exclui receita de serviços e aplicativos de OCR móvel |

| USD 12,25 Bn (2024) | Publicação Especializada B | Baseia-se em crescimento linear a partir de 2020 sem validação de campo |

| USD 12,21 Bn (2024) | Consultoria Global C | Contabiliza apenas implantações locais; adoção de nuvem ignorada |

A comparação mostra que, ao aplicarmos escolhas de escopo consistentes, sinais de múltiplas fontes e recalibração anual, a Mordor Intelligence fornece um ponto de referência confiável que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de reconhecimento óptico de caracteres?

O mercado está em USD 20,02 bilhões em 2026 e está projetado para atingir USD 44,52 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado de reconhecimento óptico de caracteres?

Os Serviços crescem a um CAGR de 17,36%, pois as empresas buscam expertise de implementação e operações gerenciadas.

Por que a verificação de identidade é uma aplicação de alto crescimento para o OCR?

Os mandatos regulatórios de KYC e o onboarding digital impulsionam a adoção, projetando o segmento a um CAGR de 17,85%.

Como as implantações em nuvem estão moldando o setor de reconhecimento óptico de caracteres?

A nuvem detém 65,20% de participação e permite preços baseados em consumo, atualizações rápidas e escalabilidade para volumes variáveis.

Qual região lidera em receita total?

A América do Norte lidera com 39,50% de participação de mercado devido à infraestrutura avançada e forte adoção em finanças e saúde.

Quais estratégias competitivas se destacam entre os fornecedores de OCR?

Os provedores se concentram em modelos específicos por domínio, APIs de baixo código e modelos de implantação híbrida para se diferenciar além da precisão bruta.

Página atualizada pela última vez em: