Tamanho e Quota do Mercado de Distintivos Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

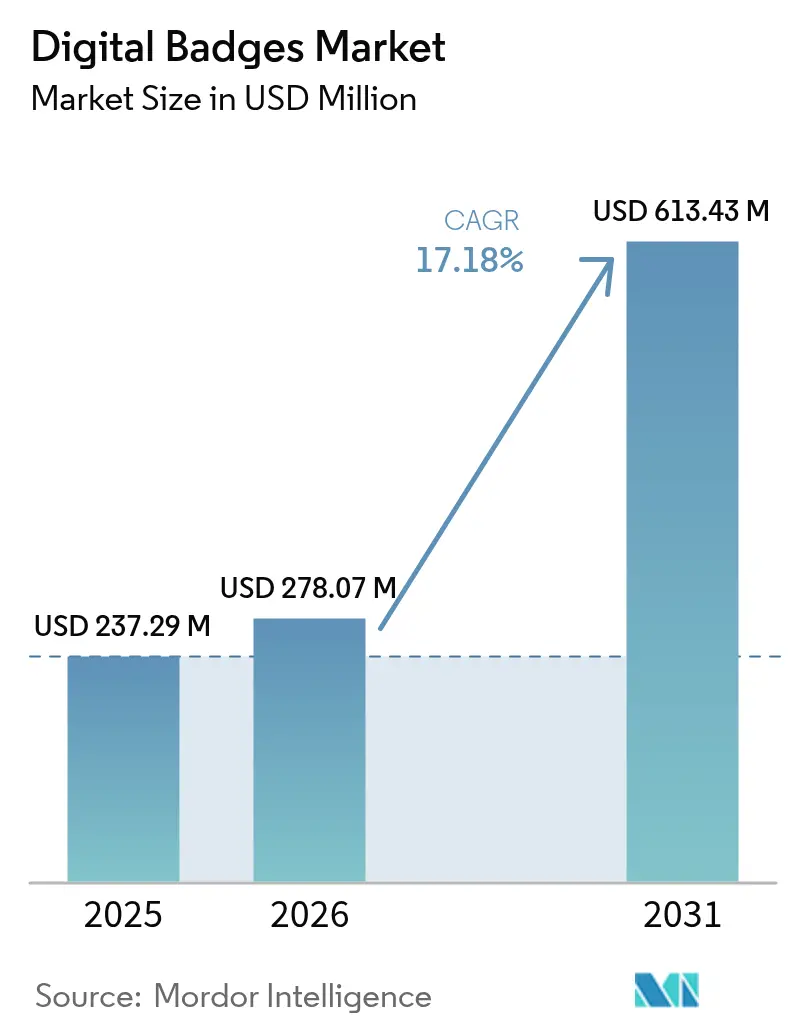

| Tamanho do Mercado (2026) | 278.07 Milhões de dólares |

| Tamanho do Mercado (2031) | 613.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

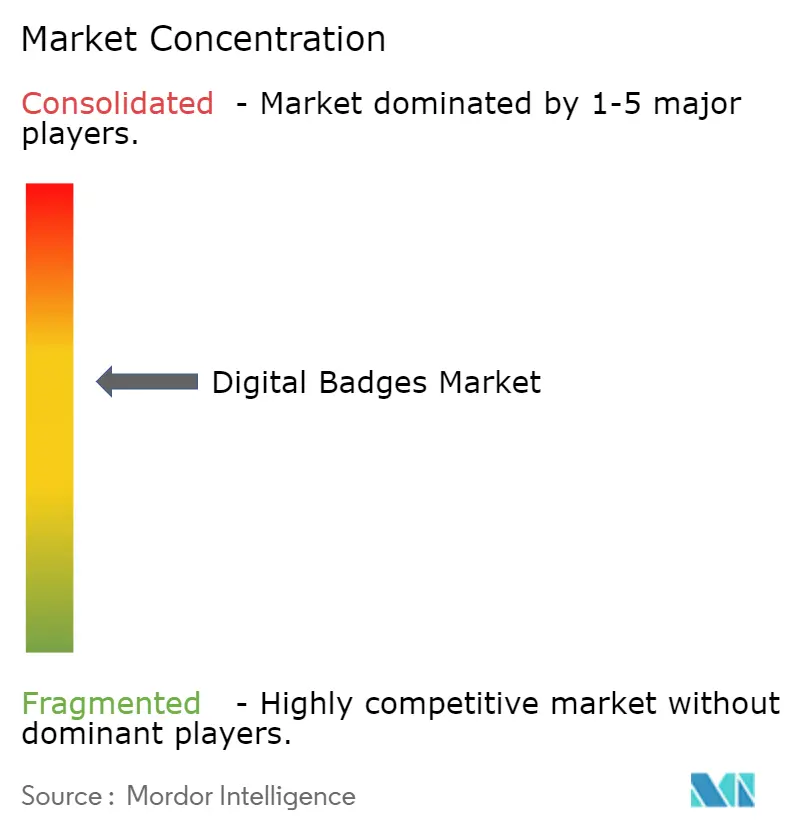

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Distintivos Digitais por Mordor Intelligence

O tamanho do mercado de distintivos digitais deverá crescer de USD 237,29 milhões em 2025 para USD 278,07 milhões em 2026, com previsão de atingir USD 613,43 milhões até 2031, a uma CAGR de 17,18% no período 2026-2031. O impulso provém da maior exigência dos empregadores por evidências verificáveis de competências, da orientação das instituições de ensino superior para micro-credenciais e de subsídios governamentais de requalificação que reduzem os custos dos programas. Os fornecedores de plataformas incorporam agora verificação por blockchain para reduzir a incidência de fraudes em 50%, cumprindo simultaneamente regulamentos rigorosos de privacidade de dados como o RGPD e o FERPA.[1]VerifyEd, "O Que É um Certificado Partilhável?," VerifyEd, verifyed.io Os fornecedores que se alinham com a especificação Open Badges 3.0 beneficiam de reconhecimento entre plataformas, acelerando a expansão do ecossistema.[2]1EdTech, "O Novo Padrão Open Badges 3.0 Proporciona Segurança e Mobilidade Aprimoradas," 1EdTech, 1edtech.org A complexidade de implementação persiste nas instituições que utilizam LMSs legados, embora serviços de integração especializados estejam a reduzir essa lacuna. No geral, o mercado de distintivos digitais está a evoluir da experimentação inicial para estratégias de credenciamento de larga escala baseadas em competências.

Principais Conclusões do Relatório

- Por oferta, as Plataformas lideraram com 67,85% da quota do mercado de distintivos digitais em 2025, enquanto os Serviços — mais notavelmente Integração e Implementação — avançam a uma CAGR de 21,26% até 2031.

- Por tipo de credencial, os distintivos de participação detinham uma quota de receita de 42,15% em 2025, enquanto os distintivos de competência estão projetados para expandir a uma CAGR de 22,6% até 2031.

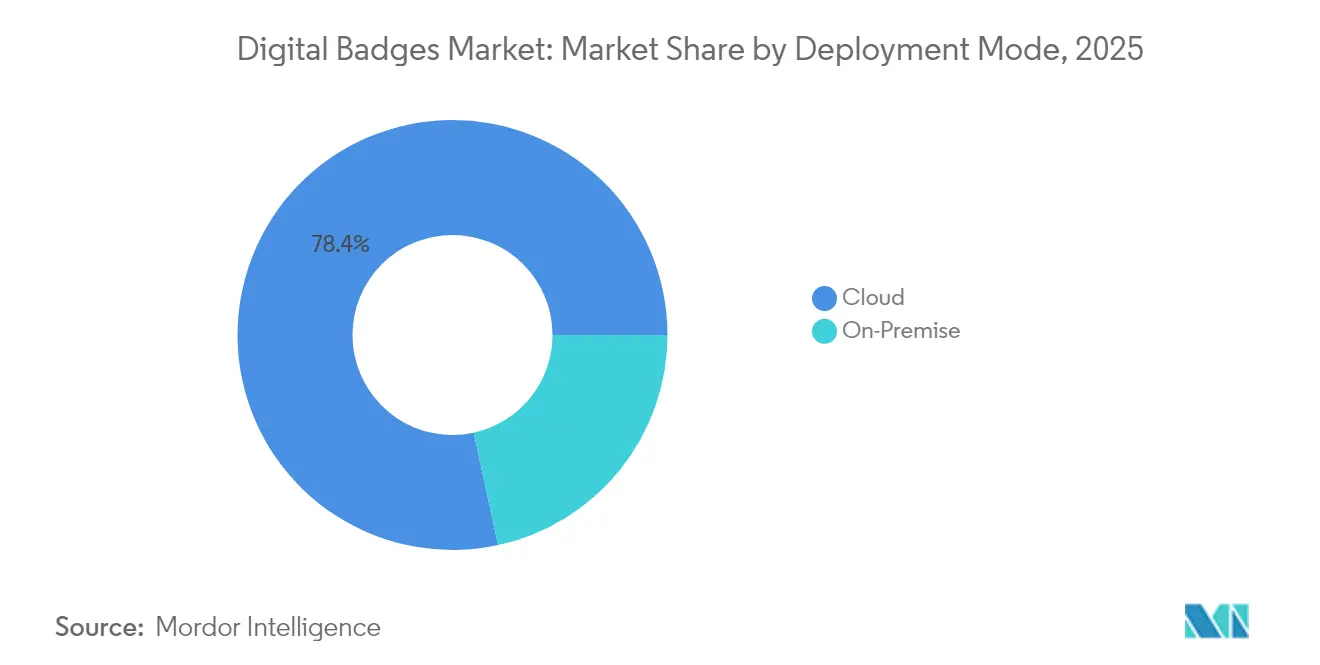

- Por modo de implementação, as soluções em nuvem representaram 78,40% do tamanho do mercado de distintivos digitais em 2025; as implementações locais estão a progredir a uma CAGR de 11,9% em setores regulados.

- Por utilizador final, as instituições académicas representaram 54,70% do tamanho do mercado de distintivos digitais em 2025; as pequenas e médias empresas (PME) são as que crescem mais rapidamente, a uma CAGR de 19,1%.

- Por região, a América do Norte manteve uma quota de receita de 39,75% em 2025, enquanto a Ásia-Pacífico apresenta a CAGR regional mais rápida, de 20,9%, entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Distintivos Digitais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção rápida de micro-credenciais empilháveis no ensino superior dos EUA | +4.2% | América do Norte; repercussão na Europa e Austrália | Médio prazo (2-4 anos) |

| Subsídios governamentais de requalificação da força de trabalho na Europa | +3.8% | UE, Reino Unido, Canadá | Médio prazo (2-4 anos) |

| Comprovação obrigatória de formação contínua em profissões reguladas | +3.5% | Global; mais forte na América do Norte e Europa | Curto prazo (≤2 anos) |

| Transição das áreas de Aprendizagem e Desenvolvimento Corporativo para contratação baseada em competências na Ásia | +2.9% | China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Padrões de interoperabilidade (Open Badges 3.0, W3C-VC) a catalisar o ecossistema de fornecedores | +2.1% | Global; adoção precoce na América do Norte e Europa | Curto prazo (≤2 anos) |

| Envolvimento gamificado a impulsionar a adoção no ensino K-12 na América do Norte | +1.8% | América do Norte; emergente na Europa e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Micro-Credenciais Empilháveis no Ensino Superior dos EUA

Oito em cada dez instituições norte-americanas planeiam incorporar micro-credenciais até 2029, citando melhores resultados de colocação profissional e uma imagem institucional mais forte. Inquéritos mostram que 97% dos líderes académicos associam as micro-credenciais a resultados profissionais positivos para os licenciados. Os percursos empilháveis permitem que os formandos acumulem competências discretas que contam para qualificações mais amplas, mantendo-se visíveis para os empregadores. A Universidade do Arizona emite agora distintivos digitais nos programas de engenharia, gestão e saúde pública, permitindo que os licenciados apresentem as suas competências diretamente no LinkedIn.[3]Universidade do Arizona, "Micro-Credenciais e Distintivos Digitais," Universidade do Arizona, arizona.edu A procura dos formandos amplifica o sinal: 90% dos estudantes classificam as micro-credenciais como adições de elevado valor aos seus currículos.

Ascensão dos Subsídios Governamentais de Requalificação da Força de Trabalho na Europa

O Plano de Ação para a Educação Digital da UE compromete fundos públicos para colmatar o défice de competências do continente, onde 37% dos trabalhadores ainda carecem de capacidades digitais básicas. O Mon Compte Formation de França e a Estratégia de Competências da Alemanha distribuem vales de micro-credenciais a formandos individuais, estimulando a procura por distintivos verificados. O Erasmus+ mobilizou 28 parceiros em 13 estados da UE para integrar competências de sustentabilidade nos currículos de distintivos digitais. Os fornecedores que mapeiam os distintivos para o próximo Certificado Europeu de Competências Digitais ganham reconhecimento transfronteiriço, reduzindo o tempo de contratação de licenciados em clusters de emprego nas áreas de tecnologia verde e IA.

Comprovação Obrigatória de Formação Contínua em Profissões Reguladas

Os reguladores das áreas da saúde, contabilidade e direito exigem agora evidências verificáveis de formação contínua, impulsionando a migração em massa de certificados em papel para distintivos seguros. A escola de enfermagem da Southern New Hampshire University reduziu os custos de verificação de credenciais em 70-90% após a digitalização.[4]Southern New Hampshire University, "Formação Contínua para Enfermeiros Online," Southern New Hampshire University, snhu.edu Uma rede hospitalar que implementou distintivos para cursos de atualização em especialidades médicas reduziu o trabalho administrativo em 76% num ano. Os profissionais valorizam a portabilidade: os distintivos verificados integram-se em portais de licenciamento e perfis sociais, criando painéis de conformidade em tempo real para os reguladores.

Transição das Áreas de Aprendizagem e Desenvolvimento Corporativo para Contratação Baseada em Competências na Ásia

Os empregadores asiáticos adotam a contratação baseada em distintivos para combater a escassez de talentos em computação em nuvem, relatórios de ESG e IA. A PwC emitiu mais de 7.000 distintivos para colaboradores na China, Índia e Sudeste Asiático, incorporando credenciais digitais nos critérios de promoção. As PME locais espelham a estratégia para competir com multinacionais, valorizando distintivos que afirmam capacidades precisamente definidas. A verificação ancorada em blockchain ganha força no Japão e na Coreia do Sul, onde bancos e seguradoras exigem trilhas de auditoria à prova de adulteração.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Integração fragmentada de sistemas de TI para LMSs legados | -2.3% | Global; mais elevado onde a infraestrutura é desatualizada | Médio prazo (2-4 anos) |

| Fraude de distintivos e sobrecustos de verificação | -1.9% | Global; pronunciado em regiões de crescimento rápido | Curto prazo (≤2 anos) |

| Acesso limitado a banda larga em zonas rurais de África e Sul da Ásia | -1.6% | África, Sul da Ásia; bolsas em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Encargo de conformidade com a privacidade de dados (RGPD, FERPA) | -1.4% | Europa, América do Norte; global para multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Fragmentada de Sistemas de TI para LMSs Legados

Cerca de 60% dos departamentos de TI do ensino superior relatam dificuldades moderadas a graves na ligação das APIs de distintivos a plataformas LMS com uma década de existência. Em sistemas de vários campi, os projetos de integração tornam-se ainda mais complexos devido a sistemas de informação de estudantes, bases de dados de ex-alunos e portais de emprego de terceiros. Estes obstáculos prolongam as implementações, aumentando os orçamentos e atrasando a adesão dos utilizadores. Integradores especializados abordam o problema através de middleware e conectores pré-configurados, mas muitas instituições adiam a adoção total até que os contratos LMS desatualizados expirem.

Fraude de Distintivos e Sobrecustos de Verificação

Tentativas sofisticadas de falsificação pressionam os emissores a reforçar as camadas de segurança. Embora os projetos-piloto de blockchain tenham reduzido os incidentes de fraude em 50%, os custos iniciais de implementação continuam a ser proibitivos para as instituições de menor dimensão. As grandes universidades públicas que gerem centenas de milhares de credenciais por ano enfrentam faturas crescentes de verificação em nuvem e auditorias de segurança contínuas. A despesa é mais acentuada em credenciais de elevada importância — como aviação ou enfermagem de cuidados intensivos — onde as falhas de verificação têm consequências para a segurança pública.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços de Integração Superam o Crescimento das Plataformas

As plataformas retiveram 67,85% da quota do mercado de distintivos digitais em 2025, refletindo a sua vantagem de pioneiro na emissão e gestão de distintivos. No entanto, os serviços estão a crescer a uma CAGR de 21,26%, à medida que os clientes procuram implementações personalizadas que se alinhem com os fluxos de trabalho existentes de RH e académicos. Os especialistas de consultoria orientam no design de programas, normas de metadados e medição de resultados, enquanto as equipas de Suporte e Manutenção garantem fiabilidade a longo prazo. Esta aceleração impulsionada pelos serviços demonstra como as instituições encaram cada vez mais os distintivos como iniciativas de gestão da mudança, em vez de aquisições de software autónomo. Como resultado, o mercado de distintivos digitais continua a diversificar-se em funções de ecossistema que monetizam a especialização para além das plataformas nucleares.

O fosso de crescimento sublinha o facto de o sucesso da adoção de distintivos depender de uma integração perfeita com LMSs, sistemas CRM e ferramentas de identidade empresarial. Os clientes do ensino superior contratam integradores para ligar os distintivos a cursos com crédito académico e requisitos de acreditação. Por seu lado, as empresas exigem ligações de início de sessão único entre as plataformas de distintivos e as suites de talentos para capturar análises de aprendizagem nos painéis de trajetórias de carreira. Estas necessidades complexas impulsionam preços premium para especialistas em integração, reforçando o conjunto de receitas que os serviços geram no âmbito do mercado de distintivos digitais mais alargado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Credencial: A Verificação de Competências Impulsiona a Evolução do Mercado

Os distintivos de participação detinham uma posição de receita de 42,15% em 2025, mas prevê-se que os distintivos de competência aumentem a uma CAGR de 22,6%, à medida que os empregadores privilegiam competências demonstráveis em detrimento de registos de presença. Os distintivos de conquista situam-se entre os dois, recompensando a conclusão de marcos em percursos de aprendizagem mais longos, enquanto os distintivos de contribuição ganham popularidade nas comunidades de código aberto e voluntariado. Para os emissores, os distintivos de competência oferecem metadados detalhados que se mapeiam diretamente para referenciais de emprego, tornando-os a moeda das estratégias de recrutamento baseadas em competências. Consequentemente, espera-se que o tamanho do mercado de distintivos digitais para credenciais focadas em competências supere as categorias simbólicas até 2031.

O programa de certificação da Red Hat ilustra a tendência: os seus distintivos de Certificação Profissional validam a maestria técnica que os gestores de contratação reconhecem globalmente. Oitenta e três por cento dos empregadores preferem agora competências verificadas por distintivo ao pré-selecionar candidatos. Esta preferência dos empregadores alimenta o investimento em distintivos rigorosos em termos de avaliação, com exames supervisionados, laboratórios de cenários ou revisões por pares. À medida que este padrão se difunde, a procura de ferramentas avançadas de criação de conteúdos e módulos de análise aumenta, impulsionando as receitas dos fornecedores no setor de distintivos digitais.

Por Modo de Implementação: A Dominância da Nuvem Persiste Apesar das Preocupações com a Segurança

Os sistemas em nuvem capturaram 78,40% do tamanho do mercado de distintivos digitais em 2025, capitalizando na baixa sobrecarga de infraestrutura, escalabilidade rápida e atualizações automáticas de normas. As implementações locais, embora representem apenas uma fração hoje, estão a expandir a uma CAGR de 11,9% em setores como defesa, governo e banca, que insistem na soberania total dos dados. As instituições de ensino em jurisdições de privacidade rigorosa implementam modelos híbridos: a lógica de emissão de distintivos permanece nos servidores locais, enquanto a verificação pública ocorre em nuvens alojadas pelos fornecedores. Esta arquitetura mista equilibra o controlo com a portabilidade das credenciais, mantendo as equipas de conformidade e os formandos igualmente satisfeitos.

As preocupações com a segurança dos dados ainda suscitam debates acesos. Os administradores favorecem as implementações locais pela sua capacidade de restringir que os dados dos formandos ultrapassem as fronteiras nacionais. No entanto, os emissores reconhecem que a verificação universal exige que os pontos de acesso externos permaneçam detetáveis pelos empregadores em todo o mundo. Os fornecedores lançam agora arquiteturas modulares — motores de emissão de distintivos em contentores acoplados a nós de verificação SaaS — para conciliar ambas as exigências. Esta evolução técnica sustenta o crescimento contínuo do mercado de distintivos digitais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Liderança Académica Encontra Crescimento Corporativo

As instituições académicas detinham 54,70% do tamanho do mercado de distintivos digitais em 2025, graças a pioneiros do ensino superior que incorporaram distintivos em percursos de grau académico e atividades co-curriculares. Na academia, 51% das universidades já emitem micro-credenciais, e 82% planeiam a expansão nos próximos cinco anos. Entretanto, as PME são as que se movem mais rapidamente, adicionando distintivos para demonstrar agilidade da força de trabalho e competir por talentos, impulsionando uma CAGR de 19,1% até 2031. Grandes empresas como a IBM relatam aumentos de três dígitos nas inscrições em cursos quando os incentivos de distintivos são associados a módulos de aprendizagem.

Os organismos governamentais e as organizações sem fins lucrativos utilizam distintivos para evidenciar a formação de voluntários e as competências de serviço público. A American Association of Advertising Agencies introduziu distintivos focados em IA para as agências associadas, aumentando as taxas de conclusão de cursos e sinalizando proficiência a clientes do lado da marca. Estes casos de utilização variados reforçam a expansão do mercado de distintivos digitais no ensino formal, na requalificação corporativa e na aprendizagem cívica.

Análise Geográfica

A América do Norte permaneceu como o epicentro do mercado de distintivos digitais em 2025, assegurando 39,75% da receita global graças à adoção precoce pelas universidades e às pressões sobre os pipelines de talentos corporativos. Uma em cada cinco universidades norte-americanas já emite distintivos, e projeta-se que 60% dos empregadores os tratem como qualificações válidas até 2025. Os governos provinciais do Canadá subsidiam programas de micro-credenciais para trabalhadores deslocados, estimulando a procura nos colégios comunitários. O México encontra-se numa fase incipiente, com empresas multinacionais e universidades de elite a conduzir projetos-piloto isolados, mas influentes, que enfatizam a portabilidade transfronteiriça das credenciais.

A Ásia-Pacífico destaca-se como a região de crescimento mais rápido, registando uma CAGR de 20,9% entre 2026-2031. A China canaliza subsídios estatais para a requalificação digital como parte do seu Plano Quinquenal, encorajando as empresas a adotar métricas de força de trabalho baseadas em distintivos. O Japão e a Coreia do Sul incorporam blockchain nas redes nacionais de credenciais, alargando a validade dos distintivos entre setores. As empresas de serviços de TI da Índia utilizam distintivos para certificar proficiências em nuvem, segurança e IA generativa para 5 milhões de tecnólogos. Apesar destes avanços, os défices de banda larga rural persistem: menos de 40% dos cidadãos em algumas economias da Ásia-Pacífico dispõem de ligações fiáveis, limitando a emissão de distintivos fora dos centros urbanos.

A Europa assegura o segundo lugar em quota de mercado, ancorada pela Alemanha, Reino Unido e França. O modelo de maturidade de micro-credenciais da UE fornece às universidades um roteiro para normas de distintivos uniformes. A conformidade com o RGPD molda o posicionamento competitivo, favorecendo os fornecedores que oferecem controlos granulares dos dados dos formandos. Noutros locais, o Médio Oriente regista uma forte adoção nos estados do Conselho de Cooperação do Golfo, onde as visões nacionais destacam a aprendizagem ao longo da vida. A África Subsariana debate-se com baixa conectividade — apenas 25% das populações rurais dispõem de redes atualizadas — mas projetos-piloto financiados por doadores indicam uma procura latente por evidências verificáveis de competências.

Panorama Competitivo

O mercado de distintivos digitais apresenta uma fragmentação moderada. Os especialistas em plataformas nucleares — Credly, Accredible, Badgr (agora parte da Instructure) — enfrentam forte concorrência de fornecedores de suites de RH que integram distintivos nativos nos sistemas de gestão de talentos. A interoperabilidade domina a estratégia: o Open Badges 3.0, introduzido em maio de 2024, impulsionou os fornecedores a renovar as APIs e os métodos de assinatura criptográfica. Estes movimentos abrem caminho para o empilhamento de distintivos entre plataformas e carteiras controladas pelos formandos.

A consolidação acelera à medida que as empresas maiores adquirem startups de análise e verificação de nicho para ampliar a abrangência de funcionalidades. O motor blockchain da VerifyEd, lançado em março de 2025, tornou-se alvo de rumores de aquisição semanas após ter reduzido as taxas de fraude em clientes piloto em 50%. Os integradores de serviços diferenciam-se pela especialização vertical — saúde, finanças, setor público — praticando tarifas faturáveis premium. Existem oportunidades de espaço em branco em mercados regulados onde os relatórios de conformidade se traduzem em elevados custos de mudança.

As pilhas tecnológicas empresariais enquadram agora os distintivos como nós essenciais nos grafos de competências. Os fornecedores investem em motores de IA que analisam metadados de distintivos para preencher automaticamente mercados de talentos e plataformas internas de trabalho por projeto. As parcerias entre plataformas de distintivos e fornecedores de MOOC desbloqueiam canais de distribuição para dezenas de milhões de formandos, expandindo a procura total endereçável. Neste contexto, o mercado de distintivos digitais recompensa os fornecedores que equilibram segurança robusta com experiências fluidas para os formandos.

Líderes do Setor de Distintivos Digitais

Credly Inc

Concentric Sky Inc

International Institute of Business Analysis

Skillsoft Corporation

Accredible

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Accredible publicou os "Manuais de Credenciais Digitais: 5 Estratégias de Crescimento para 2025", delineando táticas centradas no formando para a comunicação do valor das credenciais.

- Março de 2025: A VerifyEd apresentou uma suite de verificação blockchain melhorada por IA que reduziu os incidentes de fraude em 50% nos testes beta.

- Fevereiro de 2025: A Johns Hopkins University propôs um enquadramento de micro-credenciais abrangendo avaliação, governação consultiva e empilhabilidade em dez escolas.

- Janeiro de 2025: A Tahdah publicou "O Estado dos Distintivos Digitais em 2025", prevendo uma adoção mais alargada na formação profissional e uma maior integração de blockchain.

Âmbito do Relatório Global do Mercado de Distintivos Digitais

Os distintivos representam tipicamente competências não evidenciadas num historial académico, incluindo aprendizagens provenientes de estágios, trabalho voluntário e outras atividades co-curriculares. Cada vez mais, os distintivos estão em conformidade com a norma Open Badges, e muitos são empilháveis, o que significa que podem ser creditados para um distintivo avançado, um certificado ou um grau académico.

O mercado de distintivos digitais pode ser segmentado por utilização final (académico, corporativo) e geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Plataformas | |

| Serviços | Consultoria |

| Integração e Implementação | |

| Suporte e Manutenção |

| Distintivos de Participação |

| Distintivos de Competência |

| Distintivos de Conquista |

| Distintivos de Contribuição |

| Nuvem |

| Local |

| Académico | K-12 |

| Ensino Superior | |

| Corporativo | Grandes Empresas |

| Pequenas e Médias Empresas (PME) | |

| Governo e Organizações Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Resto de África |

| Por Oferta | Plataformas | |

| Serviços | Consultoria | |

| Integração e Implementação | ||

| Suporte e Manutenção | ||

| Por Tipo de Credencial | Distintivos de Participação | |

| Distintivos de Competência | ||

| Distintivos de Conquista | ||

| Distintivos de Contribuição | ||

| Por Modo de Implementação | Nuvem | |

| Local | ||

| Por Utilizador Final | Académico | K-12 |

| Ensino Superior | ||

| Corporativo | Grandes Empresas | |

| Pequenas e Médias Empresas (PME) | ||

| Governo e Organizações Sem Fins Lucrativos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

Principais Questões Respondidas no Relatório

O que está a impulsionar o crescimento rápido do mercado de distintivos digitais até 2031?

O crescimento resulta da preferência dos empregadores por competências verificáveis, de subsídios governamentais de requalificação e da incorporação de micro-credenciais empilháveis pelas instituições académicas em percursos de grau académico, resultando numa CAGR prevista de 17,18%.

Qual a região que se expandirá mais rapidamente na adoção de distintivos digitais?

As empresas e os governos investem em programas de requalificação digital de larga escala.

Qual a importância dos padrões de interoperabilidade como o Open Badges 3.0?

Fundamental. O lançamento de maio de 2024 normaliza a segurança e os metadados, permitindo a verificação entre plataformas e acelerando a expansão do ecossistema de fornecedores.

Por que razão os serviços de integração superam o crescimento das receitas das plataformas?

As organizações percebem que o sucesso dos distintivos depende de uma ligação perfeita com LMSs, suites de RH e sistemas de conformidade, impulsionando a procura por serviços especializados de Integração e Implementação que crescem a uma CAGR de 21,26%.

Como é que os distintivos digitais combatem a fraude em credenciais?

Os motores de verificação blockchain, como o lançamento da VerifyEd em 2025, reduzem os incidentes de fraude em 50% e automatizam as verificações de autenticidade, embora os emissores de menor dimensão devam equilibrar os benefícios de segurança face aos custos operacionais mais elevados.

Qual o segmento de utilizadores finais que adota os distintivos digitais mais rapidamente?

As PME lideram com uma CAGR de 19,1%, à medida que utilizam os distintivos para competir por talentos, enquanto o setor académico permanece o maior segmento, detendo 54,70% do mercado em 2025.

Página atualizada pela última vez em: