Tamanho e Participação do Mercado de Crédito ao Consumidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crédito ao Consumidor por Mordor Intelligence

O tamanho do Mercado de Crédito ao Consumidor em 2026 é estimado em USD 14,1 bilhões, crescendo a partir do valor de 2025 de USD 13,39 bilhões, com projeções para 2031 mostrando USD 18,28 bilhões, crescendo a uma CAGR de 5,32% no período 2026-2031.

Esta expansão constante sinaliza a consolidação dos modelos de crédito habilitados por fintechs, que dependem de dados alternativos e trilhos de pagamento em tempo real, corroendo a dominância histórica dos bancos centrados em agências e das redes de cartões. A concorrência agora gira em torno da velocidade com que os emissores integram funcionalidades de compre-agora-pague-depois (BNPL), liquidação de pagamentos em tempo real e subscrição baseada em API, ao mesmo tempo em que atendem às crescentes exigências regulatórias sobre privacidade de dados e equidade algorítmica. O aumento das taxas de juros globais comprime as margens de juros líquidas, mas as perspectivas de receita permanecem favoráveis porque as novas ferramentas de gestão de risco baseadas em garantias tokenizadas e análises de aprendizado de máquina reduzem a volatilidade das perdas de crédito. Ao mesmo tempo, os diferenciais de crescimento regional se ampliam à medida que os consumidores da Ásia-Pacífico, centrados em smartphones, adotam carteiras digitais e crédito incorporado em um ritmo que supera o mercado de cartões maduro da América do Norte.

Principais Conclusões do Relatório

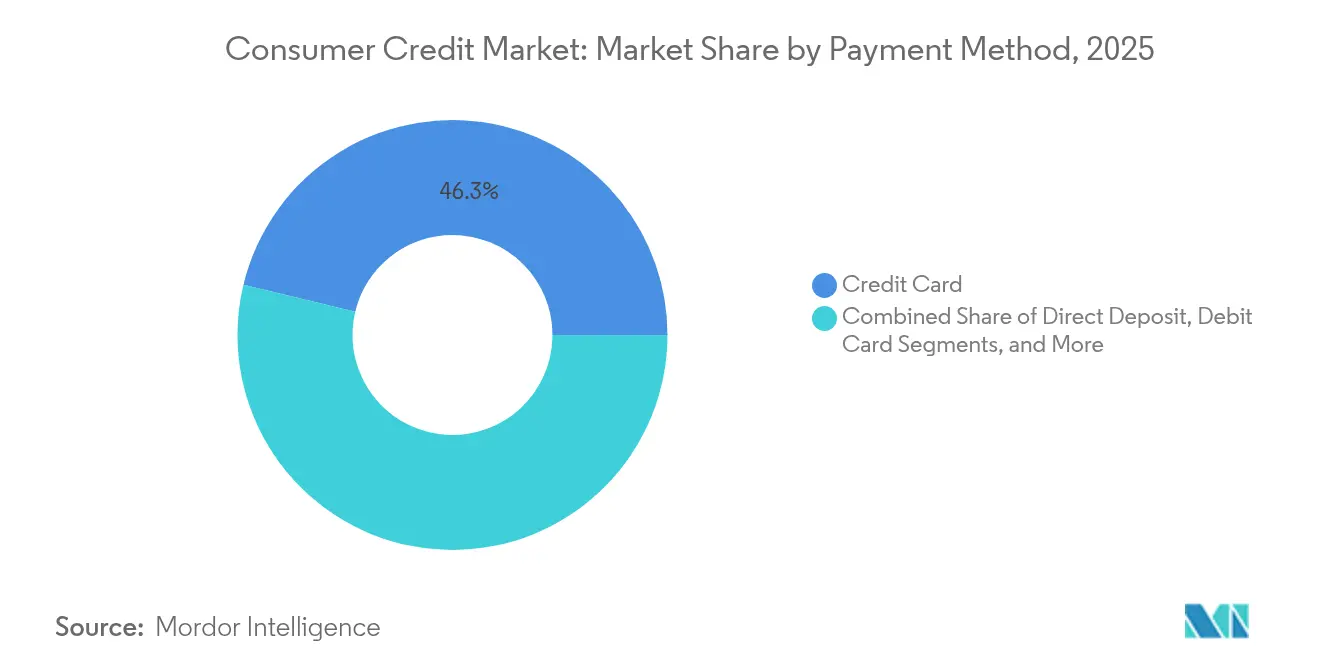

- Por método de pagamento: Os cartões de crédito lideraram com 46,25% da participação do mercado de crédito ao consumidor em 2025, enquanto as plataformas de BNPL têm projeção de crescimento a uma CAGR de 9,24% até 2031.

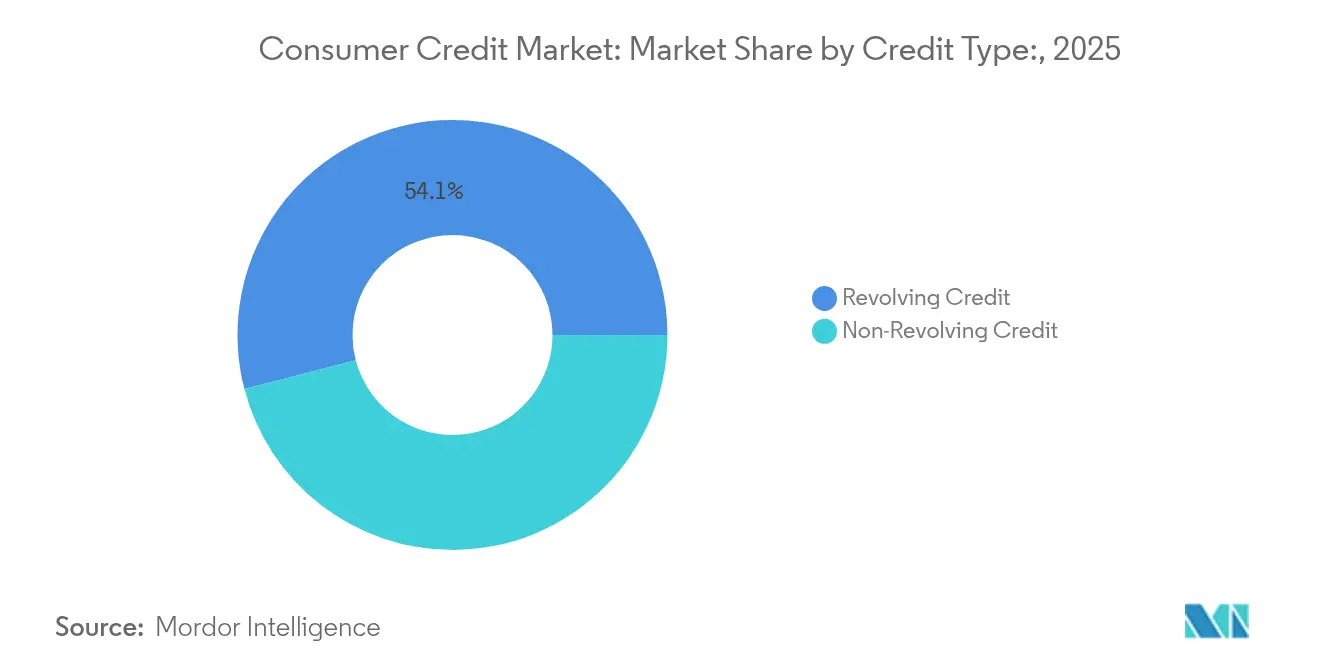

- Por tipo de crédito: Os produtos rotativos representaram 54,05% da participação do tamanho do mercado de crédito ao consumidor em 2025; os empréstimos parcelados originados por fintechs estão no caminho certo para expandir a uma CAGR de 7,78% até 2031.

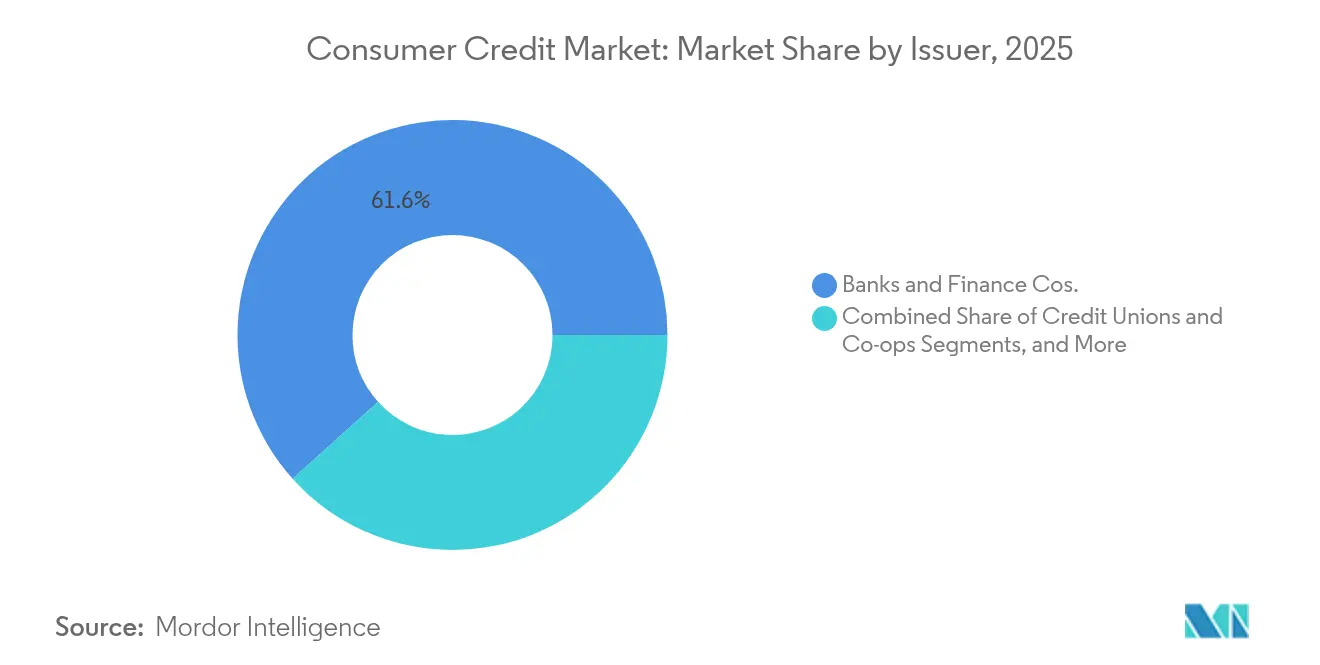

- Por emissor: Bancos e financeiras retiveram 61,65% da participação do mercado de crédito ao consumidor em 2025, mas fintechs e neobancos registram a maior CAGR no nível de emissor, de 10,05%.

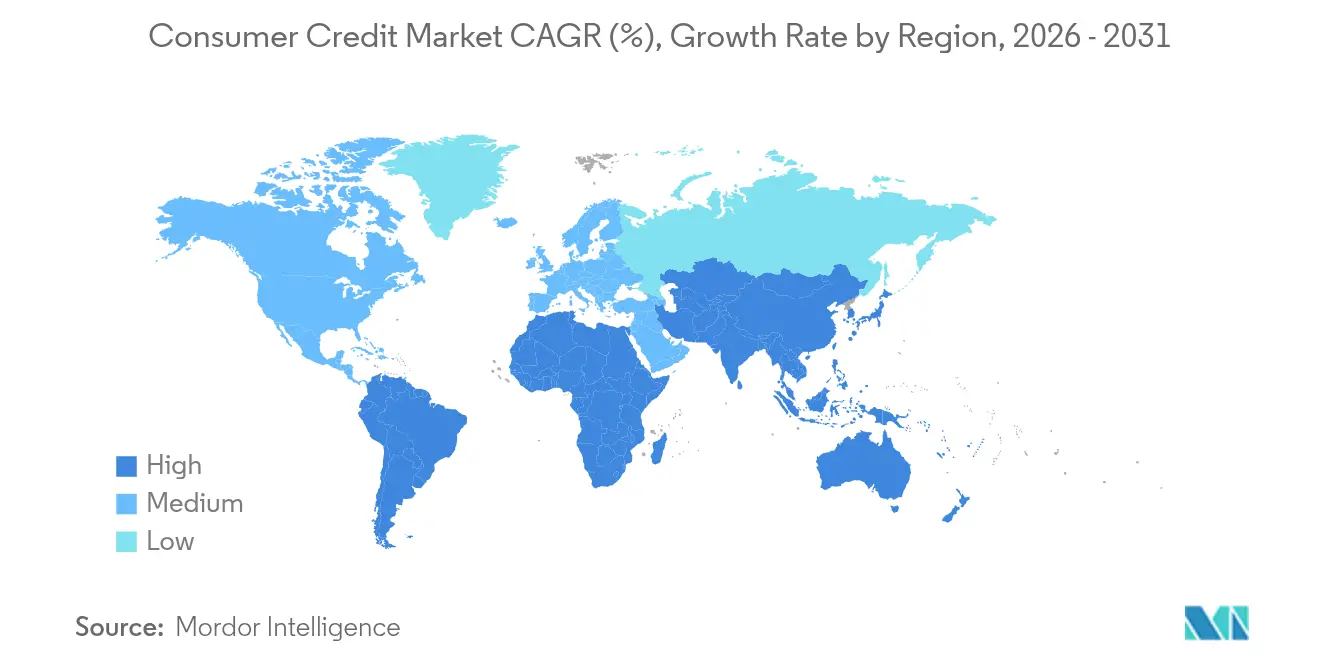

- Por geografia: A América do Norte deteve uma participação de 38,45% do tamanho do mercado de crédito ao consumidor em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 12,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Crédito ao Consumidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do crédito digital habilitado por fintechs | +1.2% | Global, com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção explosiva de e-commerce e BNPL | +0.9% | América do Norte e UE como núcleo, aceleração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de pagamentos em tempo real | +0.7% | Global, avançado na Ásia-Pacífico e UE | Médio prazo (2-4 anos) |

| Pressão regulatória pela inclusão financeira | +0.6% | Núcleo da Ásia-Pacífico, expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Modelos de pontuação de crédito com dados alternativos | +0.5% | Global, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Colateralização de ativos tokenizados | +0.3% | América do Norte e UE, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Crédito Digital Habilitado por Fintechs

A subscrição automatizada, as pilhas de serviços de empréstimos nativas em nuvem e o financiamento institucional via marketplace permitiram que os credores digitais originassem empréstimos em minutos, e não em dias. O LendingClub originou USD 1,85 bilhão em empréstimos ao consumidor no quarto trimestre de 2024, um aumento de 13% em relação ao ano anterior, após migrar de depósitos entre pares para financiamento com licença bancária, que suporta escala e conformidade. Muitas plataformas replicam esse modelo, usando algoritmos de aprendizado de máquina para avaliar dados de fluxo de caixa e sinais sociais, de modo a atender tomadores de crédito com histórico escasso ou inexistente a rendimentos competitivos. Os bancos tradicionais respondem abrindo gateways de API e estabelecendo parcerias com fintechs para reter clientes que agora esperam decisões de crédito quase instantâneas. A atenção regulatória, no entanto, se intensifica à medida que o Departamento de Proteção Financeira do Consumidor (CFPB) investiga o viés algorítmico, obrigando os credores a incorporar a explicabilidade nos modelos sem diluir as vantagens de velocidade.[1]Departamento de Proteção Financeira do Consumidor, "O CFPB Toma Medidas Contra Credores por Viés Algorítmico," consumerfinance.gov

Adoção Explosiva de E-commerce e BNPL

Os planos de parcelamento no ponto de venda estão reformulando os fluxos de checkout e deslocando volume dos cartões rotativos. A Klarna reportou SEK 216 milhões em lucro líquido no terceiro trimestre de 2024 e preparou um IPO de USD 15 bilhões, demonstrando que o modelo de BNPL pode atingir a lucratividade mesmo sob regras de capital mais rígidas.[2]Klarna, "Resultados Financeiros T3 2024," kla.rna.com (via pymnts.com)Como o CFPB agora classifica os planos de BNPL como cartões de crédito, os provedores devem fornecer extratos de cobrança, resolução de disputas e divulgações do Regulamento Z, o que eleva os custos, mas também cria regras operacionais mais claras. A adoção pelos comerciantes cresce porque os aumentos de conversão compensam as taxas de intercâmbio associadas aos cartões, e os consumidores mais jovens preferem parcelamentos sem juros a rotativos com APR elevado. As redes de cartões contra-atacam incorporando opções de parcelamento nas credenciais existentes, mas o mercado de crédito ao consumidor continua a se fragmentar à medida que os varejistas buscam flexibilidade de múltiplos trilhos no checkout.

Integração de Pagamentos em Tempo Real

A liquidação instantânea sustenta produtos de crédito sob demanda, como acesso a salários ganhos, microcréditos e ajustes dinâmicos de limite de crédito. A parceria do PayPal com a Synchrony Financial direciona o crédito aprovado para os canais de pagamentos em tempo real, permitindo que os consumidores financiem compras sem aguardar a compensação em lote. Na Ásia-Pacífico, o FPS em Hong Kong e o UPI na Índia estabelecem benchmarks de uso que impulsionam os credores globais em direção a uma infraestrutura 24/7. A pontuação de risco em tempo real reduz as perdas por fraude ao combinar a verificação de identidade com credenciais de pagamento tokenizadas, melhorando as margens mesmo com a queda dos custos de rede. Os credores menores enfrentam barreiras formidáveis porque ledgers sempre ativos, zonas de nuvem redundantes e monitoramento de segurança com zero tempo de inatividade exigem investimentos de capital que apenas players de grande escala ou parceiros tecnológicos com recursos abundantes podem arcar.

Pressão Regulatória pela Inclusão Financeira

Os governos estão exigindo acesso mais fácil ao crédito para os "invisíveis de crédito" por meio de estruturas de open banking, portabilidade de dados transfronteiriça e tetos de taxas de juros calibrados. A Equifax Canada lançou um arquivo global de crédito ao consumidor que permite que recém-chegados portem históricos do exterior para o ecossistema de pontuação doméstico, abordando o segmento da diáspora com crédito escasso que carecia de opções formais de crédito.[3]Equifax Canada, "Lançamento do Arquivo Global de Crédito ao Consumidor," consumer.equifax.ca Na Ásia-Pacífico emergente, os reguladores incorporam metas de inclusão financeira no licenciamento de bancos digitais, incentivando os credores com foco em dispositivos móveis a incorporar contas de serviços públicos, aluguel e fluxos de carteiras de super-apps na subscrição. As jurisdições desenvolvidas concentram-se na equidade algorítmica e em divulgações robustas de opt-in, mas o impulso político permanece aditivo: mais pontos de dados podem qualificar mais tomadores sem degradar o risco da carteira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de juros globais e custo de captação | -1.1% | Global, mais agudo nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Superendividamento das famílias e inadimplências | -0.8% | América do Norte e UE como núcleo, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Restrições de privacidade de dados sobre dados alternativos | -0.4% | Liderança da UE, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Escrutínio regulatório do viés algorítmico | -0.3% | América do Norte e UE, aplicação-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Juros Globais e Custo de Captação

Sucessivos aumentos pelo Federal Reserve e outros grandes bancos centrais se transferem diretamente para APRs mais elevados nos cartões de crédito, restringindo a demanda por novos saldos e incentivando os tomadores a quitar ou refinanciar. A análise da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) mostra que os spreads de financiamento no atacado se ampliaram mais rapidamente para os credores fintechs sem depósitos do que para os bancos universais em 2024, corroendo a vantagem de custo que as plataformas de marketplace desfrutavam anteriormente.[4]Organização para a Cooperação e Desenvolvimento Econômico, "Risco de Taxa de Juros no Crédito ao Consumidor," oecd.org A escala torna-se crítica: a aquisição de USD 35,3 bilhões da Discover pela Capital One concede à entidade combinada pools de financiamento mais profundos e trilhos de pagamento integrados que isolam as margens em um regime de taxas elevadas. Players menores com fluxos de receita monoline devem securitizar a cupons menos favoráveis ou sair do mercado, acelerando a consolidação.

Superendividamento das Famílias e Inadimplências

As taxas de baixa contábil de cartões de crédito apresentaram tendência de alta a cada trimestre desde meados de 2024, à medida que as reservas de poupança da era pandêmica se dissiparam e a inflação comprimiu os orçamentos discricionários, forçando os emissores a elevar as provisões para perdas. O risco de inadimplência é amplificado no BNPL, onde múltiplos planos de curto prazo criam alavancagem oculta nem sempre capturada nos arquivos tradicionais dos bureaus. Os tomadores mais jovens que enfrentam rendas variáveis na economia gig são os mais vulneráveis, e os credores que dependem fortemente de pontuações de identidade sintética registram maiores baixas contábeis por fraude. O aumento do provisionamento para perdas reduz o retorno sobre ativos, levando os subscritores a apertar as caixas de crédito, limitar as ofertas promocionais e reduzir as extensões de limite de crédito, o que, por sua vez, modera a expansão em todo o mercado de crédito ao consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Pagamento: O BNPL Perturba a Dominância Tradicional dos Cartões

O tamanho do mercado de crédito ao consumidor para métodos de pagamento inclinou-se para os cartões de crédito em 2025, quando esses instrumentos ainda detinham uma participação de 46,25% ao lado de redes de aceitação por comerciantes com décadas de existência. Os emissores de cartões exploram ecossistemas de fidelidade, parcerias com marcas compartilhadas e padrões de pagamento por aproximação onipresentes para fidelizar saldos rotativos e receitas de tarifas. No entanto, as entidades de BNPL expandem-se a uma CAGR de 9,24% ao incorporar parcelamentos sem juros diretamente nos carrinhos de e-commerce, atraindo consumidores da Geração Z avessos a dívidas de longo prazo. A Klarna, a Afterpay e a Affirm ampliam o alcance junto aos comerciantes por meio de SDKs plug-in que reduzem o atrito de integração e oferecem subscrição em tempo real no checkout. As grandes redes de cartões contra-atacam com parcelamentos pós-compra que reembalam saldos existentes em planos de prazo fixo, borrando as linhas categóricas, mas preservando os fluxos de intercâmbio.

O avanço do BNPL força os comerciantes a gerenciar múltiplos trilhos, levando os gateways corporativos a agregar opções de cartão, carteira, BNPL e transferência bancária dentro de APIs unificadas. Essa mudança fragmenta os dados de transações, mas os provedores que utilizam inteligência artificial reconciliam os históricos de compras entre canais em perfis de crédito de visão única. Enquanto isso, os produtos de depósito direto e débito atraem consumidores sensíveis a taxas que preferem a liquidação imediata em meio ao aumento dos APRs, embora seu ritmo de crescimento permaneça moderado em relação às ofertas de parcelamento. Os métodos de pagamento em criptomoedas e entre pares ainda são de nicho, mas superam o crescimento geral do mercado em regiões onde controles de capital ou populações sem acesso a serviços bancários criam demanda por trilhos alternativos. As redes de cartões agora investem em programas de marca branca de BNPL e conectores de carteiras tokenizadas para defender sua relevância, ilustrando a dinâmica em rápida evolução da esfera de pagamentos dentro do mercado de crédito ao consumidor mais amplo.

Por Tipo de Crédito: Os Produtos de Parcelamento Desafiam a Supremacia do Crédito Rotativo

Os saldos rotativos representaram 54,05% da participação do mercado de crédito ao consumidor em 2025, à medida que os cartões de crédito continuaram a financiar gastos cotidianos e compras discricionárias que se beneficiam de pagamentos flexíveis. A natureza geradora de juros dos cartões e sua estrutura de pagamento mínimo geram margens de juros líquidas lucrativas que sustentam a rentabilidade dos bancos. Os empréstimos parcelados originados por fintechs, no entanto, crescem a uma CAGR de 7,78% até 2031 ao atender compras de alto valor, necessidades de consolidação de dívidas e tomadores que valorizam pagamentos fixos previsíveis. As originações de USD 1,85 bilhão do LendingClub no quarto trimestre de 2024 ressaltam o apetite institucional crescente por recebíveis de parcelamento que exibem menor duração e dados de desempenho granulares.

Os limites dos produtos se tornam ainda mais difusos porque os principais emissores de cartões agora pré-aprovam planos de parcelamento nos limites de cartões existentes, convertendo perfeitamente os rotativos em pagamentos estruturados quando as taxas de juros sobem. Os reguladores responderam estendendo as proteções da Lei de Veracidade em Empréstimos ao crédito parcelado no estilo BNPL, criando uma paridade de conformidade que pode reduzir as vantagens de custo, mas legitima o formato dentro do crédito convencional. Os originadores fintechs se diferenciam por meio de modelos de risco proprietários que ingerem telemetria de fluxo de caixa e feeds bancários em tempo real, expandindo assim o mercado de crédito ao consumidor para milhões de domicílios subprime ou quase prime anteriormente excluídos pelas regras centradas no FICO. A confluência de estruturas de pagamento previsíveis e insumos de pontuação ampliados sugere um impulso contínuo para o crédito parcelado, mesmo com o aumento dos ventos contrários macroeconômicos.

Por Emissor: As Plataformas Fintechs Ganham Terreno sobre os Gigantes Bancários

O setor bancário incumbente ainda controlava 61,65% do tamanho do mercado de crédito ao consumidor em 2025, graças às licenças regulatórias, ao financiamento por depósitos segurados e à confiança histórica dos clientes. No entanto, as fintechs e os neobancos superam os pares tradicionais com um crescimento de CAGR de 10,05% ao aproveitar o onboarding mobile-first, a experiência do usuário sem atrito e a distribuição de finanças incorporadas. A estratégia da Capital One de incorporar a rede da Discover à sua franquia de cartões ilustra como os bancos usam fusões e aquisições para adquirir escala, fechar lacunas tecnológicas e negociar tarifas de rede. Por outro lado, as plataformas fintechs buscam licenças bancárias limitadas ou modelos de banco parceiro para obter acesso a depósitos diretos, reduzindo assim seu custo de captação e possibilitando APRs competitivos.

Os credores entre pares cederam em grande parte o financiamento de varejo após o aperto de liquidez no ambiente de taxas de 2024, alinhando-se em vez disso com seguradoras, fundos de pensão e gestores de ativos que buscam exposição granular a recebíveis de consumidores. À medida que a linha entre banco e fintech se torna mais tênue, o setor de crédito ao consumidor vê joint ventures em que os incumbentes fornecem o peso do balanço patrimonial enquanto os parceiros tecnológicos entregam subscrição algorítmica e design de experiência do cliente. As cooperativas de crédito mantêm um crescimento estável, embora mais lento, por meio de serviços voltados para os membros e produtos com taxas limitadas, mas mesmo elas implantam APIs de open banking para permanecerem relevantes entre os membros nativos digitais. O ecossistema de emissores resultante é multilateral, com players cooperativos, bancários, fintechs e de grandes tecnologias coexistindo e frequentemente colaborando para capturar valor em todo o mercado de crédito ao consumidor.

Análise Geográfica

A participação de 38,45% da América do Norte no mercado de crédito ao consumidor em 2025 decorre de sua ampla penetração de cartões, produtos rotativos profundos e infraestrutura madura de bureaus de crédito. O escrutínio regulatório se intensificou desde que o CFPB multou a Equifax em USD 15 milhões em janeiro de 2025 por imprecisões persistentes em arquivos, levando o setor a investir amplamente em automação de resolução de disputas e explicabilidade de algoritmos. A fusão Capital One-Discover redefine ainda mais os benchmarks competitivos, combinando uma grande base de emissão com uma rede de pagamentos própria que poderia alterar a economia do intercâmbio. O Canadá segue um caminho mais inclusivo ao importar dados de bureaus internacionais, uma iniciativa que suaviza o crescimento populacional impulsionado pela imigração e apoia a demanda incremental por empréstimos. O México, por sua vez, oferece perspectivas de expansão por meio do aumento do emprego no setor formal e do e-commerce transfronteiriço, mas deve navegar pela volatilidade das taxas de juros vinculada à política monetária dos EUA.

A Ásia-Pacífico apresenta a expansão regional mais rápida, registrando uma CAGR de 12,15% à medida que a adoção de smartphones e os ecossistemas de super-apps convergem para remover atritos na originação de crédito. A China exemplifica a escala: as carteiras com código QR do Alipay e do WeChat criam loops de crédito incorporados que preenchem automaticamente as solicitações de empréstimo com dados de compras em tempo real. A Interface de Pagamentos Unificada da Índia, combinada com o KYC habilitado pelo Aadhaar, impulsiona os tomadores com histórico escasso para os canais de crédito formal, gerando crescimento explosivo em microcrédito e BNPL. Mercados de alta renda como Japão e Coreia do Sul enfatizam recursos de consultoria automatizada e aprovações em frações de segundo, enquanto as nações do Sudeste Asiático adotam sandboxes regulatórios que permitem que startups testem modelos de dados alternativos sob supervisão regulatória. Austrália e Nova Zelândia, embora menores em população, priorizam aprimoramentos de proteção ao consumidor dentro dos esquemas de open banking, equilibrando inovação com salvaguardas prudenciais.

O cenário de crédito ao consumidor na Europa centra-se na Diretiva de Serviços de Pagamento e nas abrangentes regras do GDPR que moldam o uso de dados. As APIs de open banking permitem que agregadores terceirizados acessem dados de transações, fomentando ofertas de empréstimos competitivas que podem transferir rapidamente saldos entre credores. O regime pós-Brexit do Reino Unido mantém o reconhecimento semelhante a um passaporte dos fluxos de dados da UE, mas adiciona sandboxes domésticos para incentivar a pontuação baseada em inteligência artificial que atende às métricas de equidade. Alemanha e França, com culturas de crédito conservadoras, registram crescimento de volume mais lento, mas maior qualidade de ativos, pois os tomadores preferem produtos de parcelamento a rotativos. Os mercados do sul da Europa, como Espanha e Itália, apostam em parcerias entre fintechs e bancos para revitalizar o crescimento do crédito em meio à persistente incerteza macroeconômica. Em todo o continente, os riscos geopolíticos — desde choques no fornecimento de energia até sanções relacionadas a conflitos — adicionam prudência à subscrição, mas a mudança estrutural em direção à digitalização continua a retirar participação dos processos baseados em papel no mercado de crédito ao consumidor mais amplo.

Cenário Competitivo

O setor de crédito ao consumidor apresenta um perfil moderadamente concentrado, com bancos tradicionais, redes de cartões e fintechs puras em contínuo realinhamento competitivo. Os bancos dependem das vantagens de licença, dos depósitos de baixo custo e dos ganhos diversificados, mas precisam reformular os núcleos legados para replicar as experiências em tempo real oferecidas pelos nativos digitais. As redes de cartões Visa e Mastercard sentem a dupla pressão dos trilhos alternativos — BNPL, pagamentos em tempo real, transferências conta a conta — e do surgimento do modelo integrado de emissor-rede Capital One–Discover. As fintechs se diferenciam em velocidade, personalização e acesso para consumidores invisíveis de crédito, mas os custos de captação mais elevados empurram os players menores para a especialização em nichos ou para a aquisição.

Os movimentos estratégicos centram-se na adoção de tecnologia e na gestão de dados. Os credores integram filtros de fraude por aprendizado de máquina e microsserviços em nuvem, permitindo-lhes atualizar as políticas de crédito em horas, e não em semanas. O uso de dados alternativos — pagamentos de serviços públicos, recargas de celular, ganhos na economia gig — abre novos pools de risco, mas desencadeia auditorias de privacidade em jurisdições do GDPR. A atividade de fusões e aquisições reflete uma busca por economias unitárias impulsionadas pela escala: os bancos compram plataformas fintechs para obter propriedade intelectual de subscrição; as fintechs buscam licenças bancárias para capturar depósitos baratos. Simultaneamente, as plataformas de ponto de venda incorporam crédito nos ecossistemas dos varejistas, conferindo-lhes poder de barganha sobre as tarifas de intercâmbio e desviando o tráfego de alta margem dos emissores tradicionais.

A intensidade competitiva é reforçada pelo aperto regulatório. Os reguladores exigem explicabilidade transparente para as decisões de crédito por inteligência artificial, exigindo uma governança robusta de modelos que aumenta os custos de conformidade. As instituições maiores amortizam esse gasto em vastas carteiras, enquanto as startups formam consórcios para ferramentas de auditoria compartilhadas. A proliferação de pilotos de garantias tokenizadas — asseguradas por contratos inteligentes em blockchain — sinaliza diferenciação futura nos segmentos lastreados em ativos. Os players capazes de combinar distribuição baseada em API com conformidade de nível fortaleza estão posicionados para consolidar participação à medida que os mercados de capitais recompensam o crescimento duradouro e transparente dentro do mercado de crédito ao consumidor.

Líderes do Setor de Crédito ao Consumidor

American Express

JPMorgan Chase

Capital One

Visa

Mastercard

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Capital One concluiu sua aquisição de USD 35,3 bilhões da Discover Financial Services, criando o maior emissor de cartões de crédito por saldos em aberto e integrando a rede de pagamentos da Discover para desafiar a dominância da Visa e da Mastercard.

- Maio de 2025: A VantageScore lançou a versão 4.0+ que integra dados de open banking, prometendo um aumento de 10% no poder preditivo e maior inclusão.

- Fevereiro de 2025: A Equifax Canada lançou um arquivo global de crédito ao consumidor para ajudar os recém-chegados a importar históricos do exterior para a pontuação doméstica.

- Janeiro de 2025: O CFPB multou a Equifax em USD 15 milhões por imprecisões em relatórios de crédito, ressaltando o foco regulatório na qualidade dos dados nos relatórios ao consumidor.

Escopo do Relatório Global do Mercado de Crédito ao Consumidor

Crédito ao consumidor é o termo usado para definir uma dívida sem garantia real contraída para a compra de bens e serviços. É utilizado para financiar a aquisição de mercadorias ou serviços para consumo pessoal ou para refinanciar dívidas contraídas para tais fins.

O mercado de crédito ao consumidor é segmentado por método de pagamento (depósito direto, cartão de débito, outros métodos de pagamento), por tipo de crédito (créditos rotativos, créditos não rotativos), por emissor (bancos e financeiras, cooperativas de crédito, outros emissores), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Depósito Direto |

| Cartão de Débito |

| Cartão de Crédito |

| Carteiras Digitais |

| Compre Agora, Pague Depois (BNPL) |

| Outros Métodos de Pagamento |

| Crédito Rotativo |

| Crédito Não Rotativo |

| Bancos e Financeiras |

| Cooperativas de Crédito |

| Fintechs e Neobancos |

| Plataformas Entre Pares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Método de Pagamento | Depósito Direto | ||

| Cartão de Débito | |||

| Cartão de Crédito | |||

| Carteiras Digitais | |||

| Compre Agora, Pague Depois (BNPL) | |||

| Outros Métodos de Pagamento | |||

| Por Tipo de Crédito | Crédito Rotativo | ||

| Crédito Não Rotativo | |||

| Por Emissor | Bancos e Financeiras | ||

| Cooperativas de Crédito | |||

| Fintechs e Neobancos | |||

| Plataformas Entre Pares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de crédito ao consumidor em 2026?

O tamanho do mercado de crédito ao consumidor é de USD 14,1 bilhões em 2026 e tem projeção de crescimento a uma CAGR de 5,32% para USD 18,28 bilhões até 2031.

Qual método de pagamento está crescendo mais rapidamente?

As plataformas de BNPL são o segmento de método de pagamento de crescimento mais rápido, expandindo-se a uma CAGR de 9,24% até 2031, impulsionadas pela integração com o e-commerce e pelos parcelamentos sem juros.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com uma CAGR de 12,15%, impulsionada por plataformas mobile-first, iniciativas governamentais de inclusão e ampla adoção de smartphones.

Como o aumento das taxas de juros está afetando os credores?

As taxas de juros mais elevadas elevam os custos de captação, comprimem as margens de juros líquidas e levam os credores a apertar os padrões de subscrição, especialmente entre as fintechs sem depósitos.

Por que o acordo Capital One-Discover é significativo?

A fusão de USD 35,3 bilhões une um grande emissor à sua própria rede de pagamentos, potencialmente alterando a economia do intercâmbio e a dinâmica competitiva com a Visa e a Mastercard.

Página atualizada pela última vez em: