Tamanho e Participação do Mercado de Assinaturas Digitais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

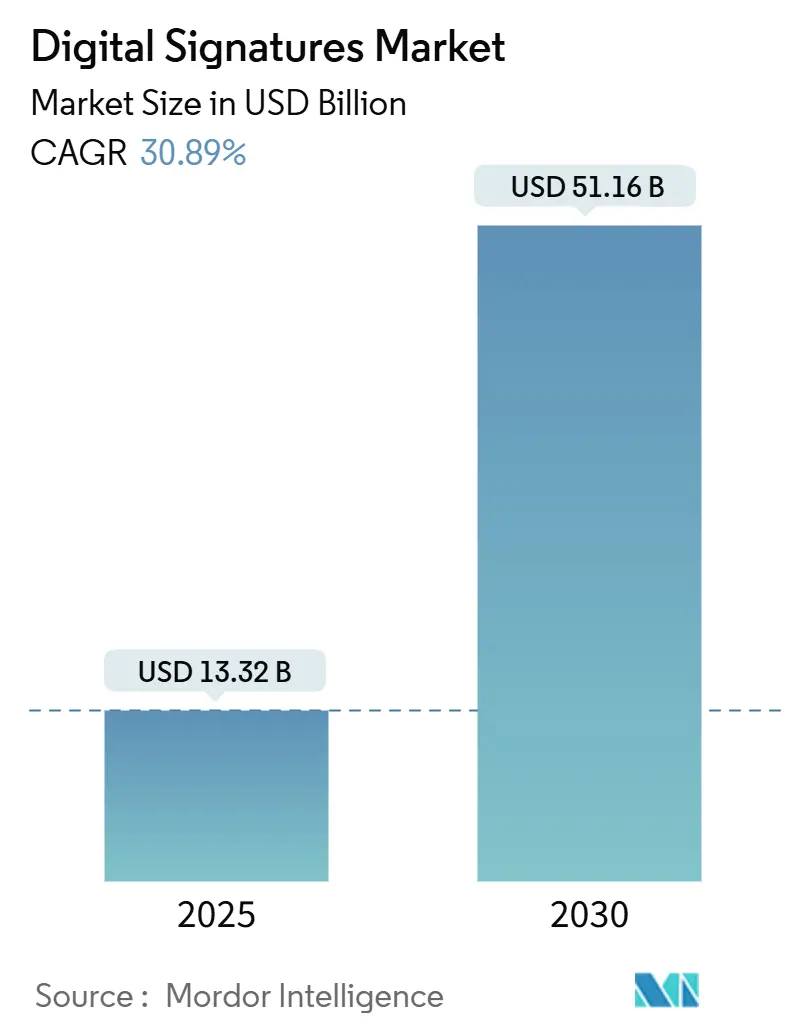

| Tamanho do Mercado (2025) | 13.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 51.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 30.89% CAGR |

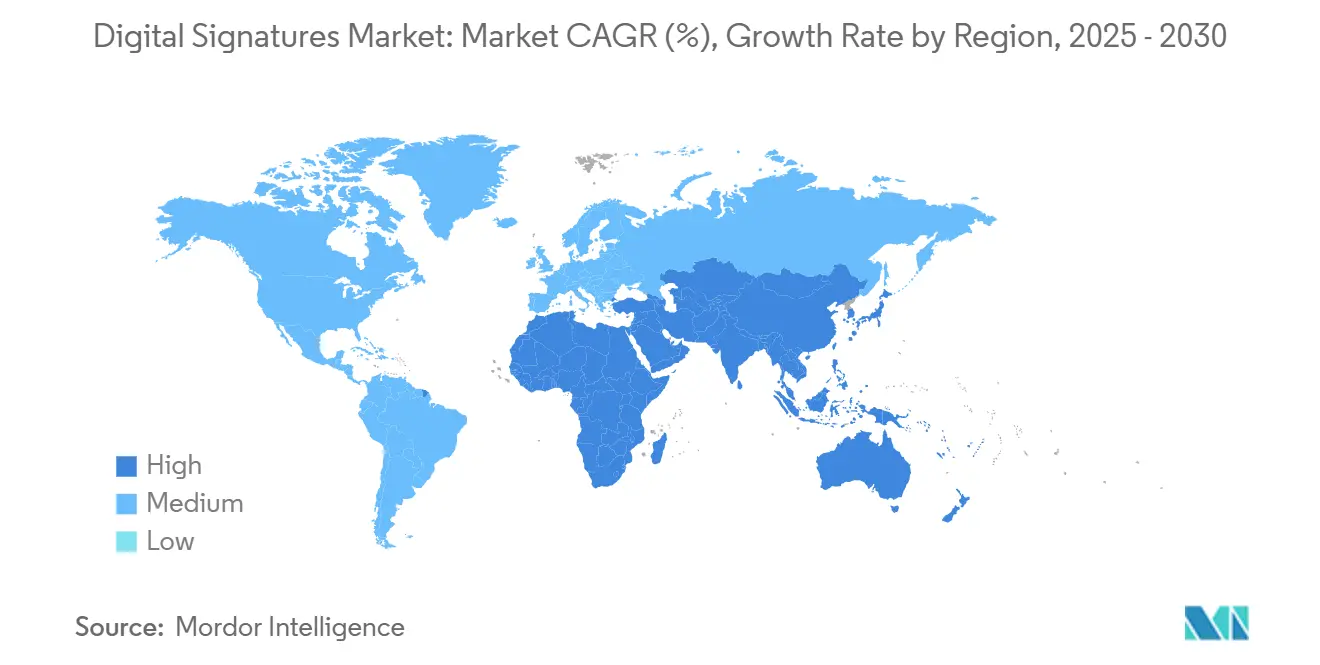

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assinaturas Digitais pela Mordor Intelligence

O tamanho do mercado de assinaturas digitais está em USD 13,32 bilhões em 2025 e está previsto para subir a USD 51,16 bilhões até 2030, avançando a uma TCAC de 30,89%. O impulso sustentado vem de mandatos rigorosos de conformidade global, projetos de digitalização empresarial em larga escala e a necessidade iminente de criptografia resistente a quantum. A implementação em nuvem permanece como a arquitetura padrão, o trabalho remoto impulsiona volumes crescentes de transações, e a integração de interface de programação de aplicações (API) transforma assinaturas em um passo invisível dentro dos processos comerciais cotidianos. A diferenciação de fornecedores agora repousa em roteiros pós-quantum e interoperabilidade entre plataformas, em vez de recursos básicos de assinatura. Ao mesmo tempo, regimes fragmentados de soberania de dados e restrições de largura de banda em mercados emergentes moderam a implementação global otherwise rápida de tecnologias avançadas de assinatura.

Principais Conclusões do Relatório

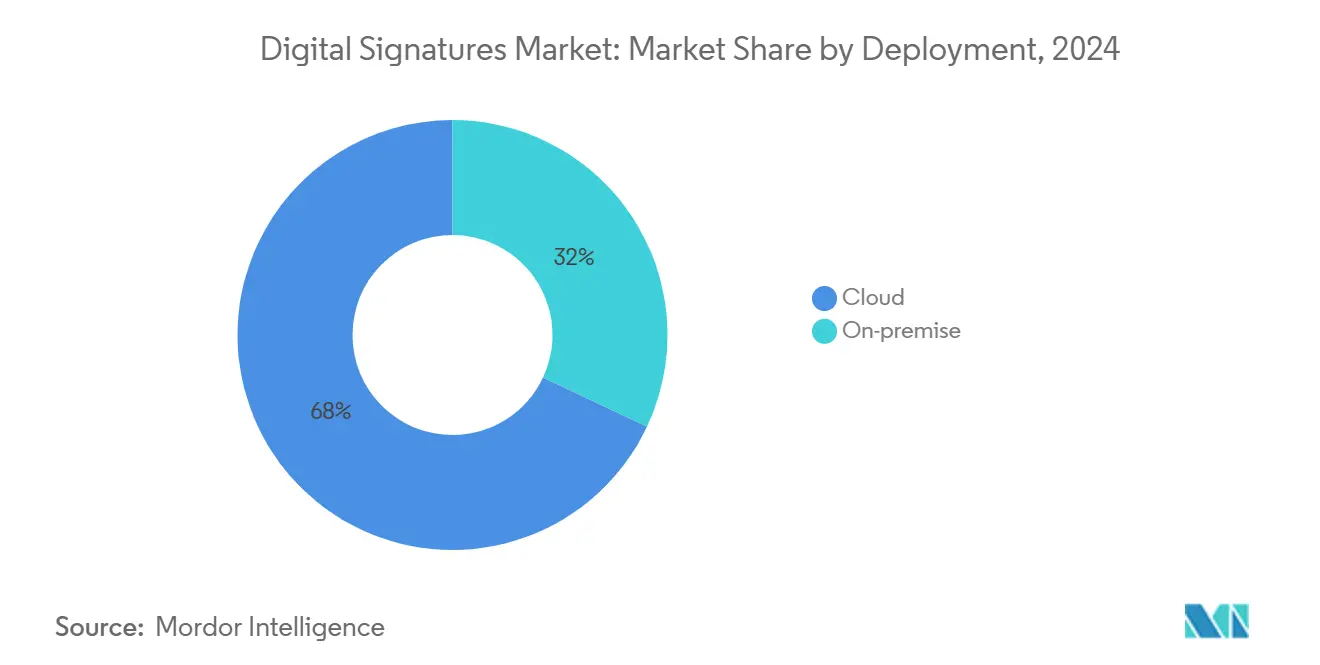

- Por implementação, a nuvem deteve 68% da participação do mercado de assinaturas digitais em 2024.

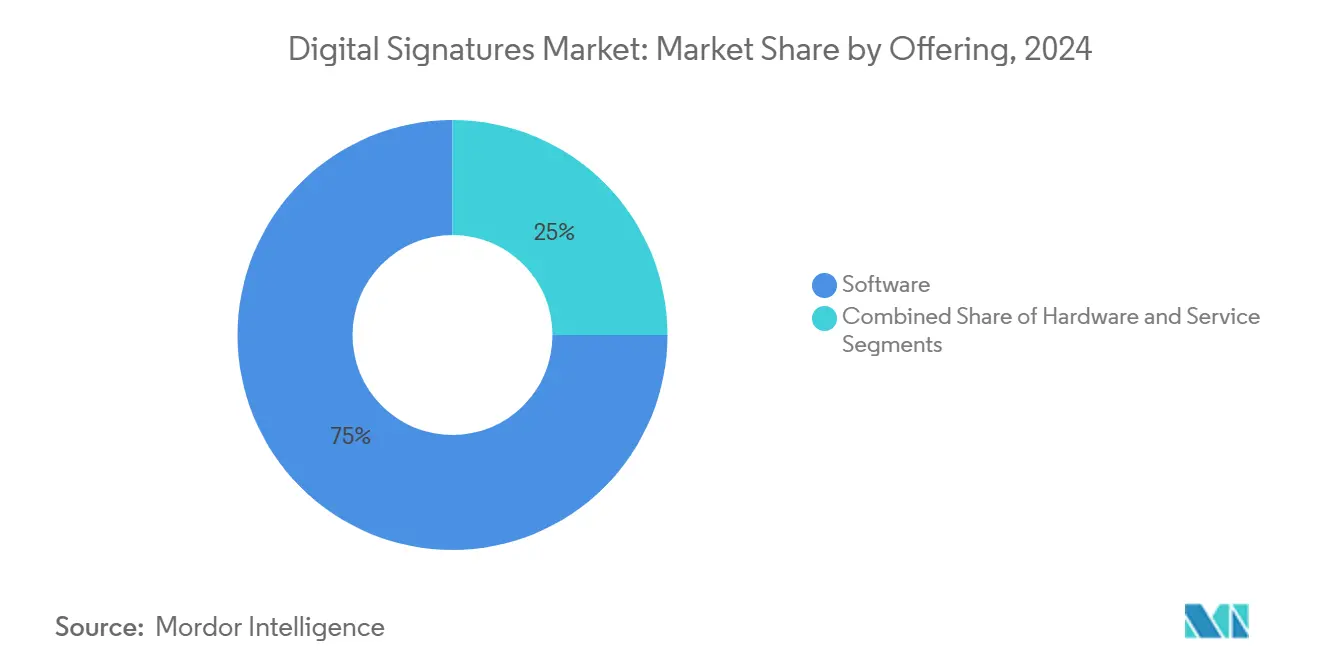

- Por oferta, software capturou 75% do tamanho do mercado de assinaturas digitais em 2024, enquanto o segmento de serviços está projetado para registrar uma TCAC de 34,2% até 2030.

- Por setor de usuário final, BFSI liderou com 28% de participação na receita em 2024; saúde está a caminho da TCAC mais rápida de 35% até 2030.

- Por geografia, América do Norte representou 34% da receita de 2024, enquanto Ásia-Pacífico está se expandindo a uma TCAC de 35,5% até 2030.

Tendências e Insights do Mercado Global de Assinaturas Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos acelerados de conformidade para assinaturas eletrônicas qualificadas na UE (eIDAS 2.0) | +2.6% | Núcleo da UE, com efeitos de spillover globais para empresas multinacionais | Médio prazo (~ 3-4 anos) |

| Programas de digitalização em mega escala nos fluxos de trabalho do setor público da APAC | +4.6% | Núcleo APAC (China, Índia, Japão, Coreia do Sul), com influência regional | Curto prazo (≤ 2 anos) |

| APIs de assinatura eletrônica incorporadas em suítes SaaS empresariais (Microsoft 365, Salesforce) | +3.3% | Global, com adoção precoce na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclo de renovação em direção a pilhas de certificados de criptografia pós-quantum | +1.8% | Global, liderado por setores governamentais, de defesa e financeiros | Longo prazo (≥ 5 anos) |

| Impulso ligado ao ESG para transações sem papel e redução de carbono Escopo 3 | +2.1% | Global, com ênfase na América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos acelerados de conformidade para assinaturas eletrônicas qualificadas na UE (eIDAS 2.0)

A regulamentação eIDAS 2.0, efetiva em maio de 2024, obriga cada Estado-Membro a lançar pelo menos uma Carteira de Identidade Digital Europeia dentro de um ano e compele provedores de serviços privados a aceitar essas carteiras para autenticação forte do usuário. [1]Comissão Europeia, "Regulamento (UE) 2024/1183 sobre Identificação Eletrônica e Serviços de Confiança," ec.europa.eu As organizações devem migrar de listas de confiança TLv5 para TLv6 até maio de 2025, impulsionando upgrades acelerados para dispositivos de criação de assinatura e serviços de validação. Assinaturas eletrônicas qualificadas se tornam o padrão ouro, impulsionando investimentos em Módulos de Segurança de Hardware (HSMs) e autenticação multifator. Multinacionais com operações pan-UE, portanto, sincronizam pilhas de assinatura globais com diretrizes da UE para evitar exposição legal. Fornecedores oferecendo soluções prontas e compatíveis com carteiras ganham vantagem de primeiro movimento à medida que as empresas correm para se adequar.

Programas de digitalização em mega escala nos fluxos de trabalho do setor público da APAC

Governos na China, Índia, Japão e Vietnã estão acelerando a governança sem papel, impulsionando contagens de transações de assinaturas digitais através de portais voltados para cidadãos. O surto do Vietnã no final de 2024 em assinaturas digitais destacou como mandatos do setor público inflamam a adoção do setor privado. [2]OpenGov Asia, "Vietnã Acelera Adoção de Assinatura Digital," opengovasia.com A iniciativa e-Sign da Índia sob a Digital India mostra efeitos de rede similares, com a eMudhra detendo 35% da emissão nacional de certificados. À medida que milhões de servidores civis transacionam online, estruturas de confiança padronizadas se tornam requisitos de fato para fornecedores, bancos e seguradoras. O volume súbito também pressiona fornecedores a entregar experiências de baixa latência e mobile-first.

APIs de assinatura eletrônica incorporadas em suítes SaaS empresariais (Microsoft 365, Salesforce)

Widgets de assinatura nativos agora aparecem dentro de telas de produtividade e CRM, eliminando o atrito de exportar documentos para aplicações independentes. Integrações com Microsoft 365 e Salesforce trazem assinatura para fluxos de trabalho diários para dezenas de milhões de usuários, deslocando a demanda de implantações centradas em documentos para centradas em processos. Empresas acolhem gerenciamento simplificado de licenças e marca uniforme, elevando taxas de conclusão. A OneSpan identifica adoção pobre dentro de fluxos de trabalho desconectados como uma razão principal pela qual empresas mudam de fornecedores, sublinhando o valor de APIs rigorosas. [3]OneSpan, "Cinco Sinais de que Você Precisa de um Novo Fornecedor de Assinatura Eletrônica," onespan.com

Ciclo de renovação em direção a pilhas de certificados de criptografia pós-quantum

O NIST finalizou os padrões de assinatura digital ML-DSA e SLH-DSA em agosto de 2024 para frustrar futuros ataques quânticos. O Google Cloud prontamente incorporou esses algoritmos em seu Serviço de Gerenciamento de Chaves, sinalizando o início de uma atualização criptográfica abrangente. Setores governamentais e financeiros lideram pilotos, frequentemente implantando esquemas híbridos clássico-quânticos. Fornecedores capazes de entregar migrações suaves mais compatibilidade reversa estão posicionados para vencer contratos de longo prazo vinculados a ciclos de conformidade que podem durar décadas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regras específicas por país de localização de dados prejudicando validade transfronteiriça | -2.5% | Global, com impacto severo na China, Rússia, Índia e UE | Médio prazo (~ 3-4 anos) |

| Regimes fragmentados de credenciamento de serviços de confiança globais | -1.7% | Global, com desafios particulares em transações transfronteiriças | Médio prazo (~ 3-4 anos) |

| Lacunas de UX para assinaturas biométricas em redes móveis de baixa largura de banda | -1.8% | Mercados emergentes, áreas rurais na APAC e África | Curto prazo (≤ 2 anos) |

| Alto custo de assinaturas qualificadas suportadas por HSM para PMEs | -1.4% | Global, com impacto pronunciado em mercados em desenvolvimento | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras específicas por país de localização de dados prejudicando validade transfronteiriça

Aproximadamente 100 medidas de localização através de 40 países exigem que dados sensíveis permaneçam em nuvens domésticas, fragmentando infraestrutura e aumentando custos de conformidade. Provedores de assinatura digital devem replicar armazenamentos de chaves, registros de auditoria e serviços de timestamp em cada jurisdição regulamentada enquanto preservam cadeias de validação globais. Instituições financeiras lidando com documentos de comércio multi-moeda sentem mais o fardo, incorrendo em latência extra e complexidade de auditoria. Estudos mostram que localização de dados pode enfraquecer 13 dos 14 controles de segurança ISO 27002, prejudicando caça de ameaças e resposta a crises. A sobrecarga resultante desacelera implantação fora de setores ricos em tecnologia e alta margem.

Lacunas de UX para assinaturas biométricas em redes móveis de baixa largura de banda

Verificação biométrica aumenta segurança, mas requer troca contínua de dados que muitas redes rurais não conseguem sustentar. Testes de campo em reconhecimento facial móvel, impressão digital e captura de assinatura baseada em stylus apontam para picos de latência e falhas de verificação onde conectividade 3G ou inferior persiste. Experiências de usuário pobres desencadeiam abandono de transações, impactando fluxos de trabalho críticos em saúde, microfinanças e logística de última milha. Avanços como verificação de assinatura offline impulsionada por CNN prometem economias de largura de banda, mas demandam upgrades de chipset através de frotas heterogêneas de dispositivos móveis, uma ordem difícil para mercados sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implementação: Nuvem domina com avanços de segurança de nível empresarial

Soluções em nuvem geraram USD 9,06 bilhões em 2024, traduzindo-se em 68% da participação do mercado de assinaturas digitais. Aceleração contínua a uma TCAC de 33,5% posiciona a nuvem para exceder metade da receita incremental total até 2030. Integração rigorosa com plataformas de identidade como serviço, lançamentos instantâneos de recursos e escalonamento elástico ressoam com empresas buscando retornos rápidos. Provedores de nuvem incorporam clusters HSM resistentes a adulteração certificados para FIPS 140-3, aliviando medos passados sobre custódia de chaves e multi-locação. [4]Thales Group, "HSMs Luna para Conformidade eIDAS 2.0," thalesgroup.com Como resultado, equipes de compras rotineiramente optam por licenciamento de assinatura em vez de instalações de despesa de capital.

Implementações locais perduram em defesa, core banking e mandatos de nuvem soberana onde propriedade de hardware é não-negociável. Estatutos de residência de dados na China, Rússia e Índia elevam data centers locais de preferência para requisito, assegurando uma participação persistente de 32% de receita para soluções locais. Durante 2025-2030, arquitetura híbrida emerge como uma ponte pragmática, descarregando transações rotineiras para SaaS ainda reservando assinaturas "qualificadas" ou classificadas para racks HSM internos. Este modelo de dupla trilha permite empresas regulamentadas explorar ecossistemas ricos em API sem renunciar controle soberano. A indústria de assinaturas digitais, portanto, vê integradores focando em orquestração de políticas unificadas que abrangem ambos os ambientes.

Por Oferta: Soluções de software lideram enquanto segmento de serviços acelera

Software capturou 75% da receita de 2024, ou USD 9,99 bilhões, cimentando seu papel como o motor do mercado de assinaturas digitais. Kits de desenvolvimento de software (SDKs) centrados em desenvolvedores e APIs RESTful dominam novas implantações, permitindo equipes de low-code tecer fluxos de trabalho de assinatura em portais CRM, ERP e RH dentro de dias. Hardware, principalmente HSMs e periféricos de captura biométrica, permanece indispensável para assinaturas "qualificadas" regulamentadas, embora produza uma fatia menor de receita. O tamanho do mercado de assinaturas digitais vinculado a serviços está preparado para expansão de dois dígitos à medida que a complexidade de conformidade se multiplica.

Ofertas de consultoria, integração e infraestrutura de chave pública gerenciada (PKI) estão previstas para crescer a 34,2% até 2030. Empresas se apoiam em especialistas para auditar ciclos de vida de certificados, testar protocolos resistentes a quantum e mapear sobreposição regulatória através de regiões. PKI gerenciado remove a manutenção criptográfica, liberando equipes internas para focar em resultados comerciais. Dentro dos próximos cinco anos, receita de serviços é esperada para se estender além de 30% do gasto incremental, refletindo a mudança da adoção de produtos para governança de ciclo de vida. A indústria de assinaturas digitais, portanto, testemunha requalificação entre integradores de sistemas, com criptógrafos e analistas de conformidade em alta demanda.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: BFSI lidera enquanto saúde experimenta crescimento mais rápido

Bancos, seguradoras e empresas de mercados de capitais produziram USD 3,73 bilhões em receita em 2024, igual a 28% do tamanho do mercado de assinaturas digitais. Mandatos rigorosos de conheça-seu-cliente, verificações anti-lavagem de dinheiro e processamento straight-through impulsionam grandes volumes de transações e baixa tolerância a erros. Um banco global relatou uma queda de 75% no retrabalho de documentos após implementar OneSpan Sign, liberando 16.000 horas de pessoal por ano. Saúde, embora representando uma base absoluta menor, está se expandindo a uma TCAC de 35% à medida que registros eletrônicos de saúde demandam consentimento auditável do paciente. Autenticação multifator alinhada com HIPAA e trilhas de auditoria são requisitos básicos para fornecedores buscando contratos hospitalares.

Segmentos de governo, defesa, logística e energia seguem com estruturas de segurança diversas que moldam roteiros de recursos. Por exemplo, o Departamento de Defesa dos Estados Unidos impõe o Guia de Implementação do Programa de Acesso Especial Conjunto, elevando critérios rigorosos para módulos criptográficos. Na logística, Bidvest Logistics cortou drasticamente o uso de papel após adotar Certinal eSign, alinhando-se com metas corporativas ambientais, sociais e de governança. Esses perfis setoriais variados explicam por que o mercado de assinaturas digitais sustenta uma robusta camada de serviços de adaptação de soluções.

Análise Geográfica

A participação de 34% da receita da América do Norte, valendo USD 4,53 bilhões em 2024, reflete clareza regulatória precoce sob E-SIGN, penetração madura de nuvem e um ecossistema denso de parceiros ISV e revendedores. Verticais BFSI e tecnologia dominam o consumo, mas programas de governo digital em nível estadual adicionam volume fresco. Estudos de caso mostram bancos de varejo dobrando fechamentos de empréstimos online após incorporar assinatura dentro de aplicações móveis. A região também é lar de fornecedores líderes, garantindo talentos e vantagens de parcerias.

Ásia-Pacífico é a arena de maior velocidade com uma TCAC de 35,5% até 2030. Mega digitalização governamental na Índia, China e Japão sustenta picos de demanda que se espalham para compras do setor privado. O e-Sign vinculado ao Aadhaar da Índia reduz o custo de verificação de identidade por transação, impulsionando a adoção do mercado de assinaturas digitais em níveis de base bancária e de seguros. A Lei de Cibersegurança da China desencadeia sourcing local de HSM, moldando padrões únicos de cadeia de suprimentos.

A adoção da Europa acelera seguindo o lançamento do eIDAS 2.0. Alemanha, França e Reino Unido lideram gastos empresariais, especialmente em saúde, finanças e serviços legais. A Carteira de Identidade Digital Europeia promete reconhecimento transfronteiriço sem atrito, ainda assim integração legada permanece um obstáculo. Fornecedores equipados com gerenciamento de lista de confiança TLv6 e suporte de assinatura qualificada remota veem crescente inclusão em RFP.

Oriente Médio e África registram crescimento saudável de meados de adolescente ancorado por esforços de governo eletrônico do Conselho de Cooperação do Golfo. Os Emirados Árabes Unidos impõem estruturas de confiança nacionais que reconhecem assinaturas remotas, simplificando o onboarding de investidores estrangeiros. O setor financeiro da África do Sul adota soluções em nuvem apesar de restrições esporádicas de energia e rede, aproveitando data centers redundantes em Joanesburgo e Cidade do Cabo.

América do Sul testemunha demanda crescente, com Brasil, Argentina e Chile promulgando estatutos de reconhecimento legal. A CertiSign do Brasil expande emissão de certificados para documentos de comércio transfronteiriço, estimulando compras entre exportadores. Crescimento regional ainda contende com regulamentações heterogêneas de impostos e cartórios, levando fornecedores de nuvem a pré-empacotar templates de conformidade para pistas comerciais do Mercosul. Através de todas as regiões, o mercado de assinaturas digitais se beneficia do impulso governamental sustentado em direção a economias digitais seguras.

Cenário Competitivo

O campo de fornecedores mostra concentração moderada. DocuSign e Adobe ancoram o nível superior em virtude de reconhecimento de marca, bibliotecas amplas de integração e redes de suporte empresarial. DocuSign se estende para gerenciamento de ciclo de vida de contratos enquanto Adobe aproveita sinergias da Creative Cloud para fluxos de trabalho de marketing e vendas. Especialistas centrados em segurança como Thales, OneSpan e Entrust focam em hardware certificado FIPS, autenticação avançada e prontidão pós-quantum.

Expansão de plataforma além da assinatura central é um tema comum. Provedores agora agrupam criação de documentos, automação de fluxo de trabalho, prova de identidade e arquivamento. Profundidade de integração supera amplitude de recursos; clientes preferem uma assinatura que aparece dentro de sistemas de registro existentes. Fornecedores se diferenciam através de templates de indústria, atestação de conformidade e detecção de campo alimentada por IA em vez de meros widgets de clicar para assinar.

Espaço em branco de oportunidade reside em economias emergentes e serviços de imutabilidade ancorados em blockchain. Pilotos precoces usam ledgers permissionados para atestar integridade de documentos ao longo de períodos longos de retenção, atraindo setores como petróleo e gás e pesquisa clínica de longo prazo. Enquanto isso, a transição pós-quantum influencia critérios de compras. O lançamento quantum-safe do Google Cloud estabeleceu um benchmark, empurrando rivais a publicizar roteiros. Fornecedores incapazes de articular estratégias de algoritmos híbridos arriscam atrito em licitações regulamentadas que demandam garantias de segurança de longo horizonte.

Líderes da Indústria de Assinaturas Digitais

DocuSign Inc.

Adobe Inc. (Adobe Sign)

OneSpan Inc.

Thales Group (SafeNet)

Entrust Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Thales Group lançou HSMs compatíveis com TLv6 para assinaturas eletrônicas qualificadas sob eIDAS 2.0.

- Abril de 2025: Google Cloud habilitou assinaturas digitais quantum-safe no Cloud KMS usando algoritmos ML-DSA-65 e SLH-DSA-SHA2-128S.

- Março de 2025: A Comissão Europeia emitiu diretrizes técnicas finais da Carteira de Identidade Digital Europeia com prazo de conformidade em maio de 2026.

- Janeiro de 2025: OneSpan adicionou verificação facial e de voz que opera efetivamente em links de baixa largura de banda.

Escopo do Relatório de Mercado Global de Assinaturas Digitais

Assinaturas digitais são o tipo mais avançado e seguro de assinatura eletrônica. Pode-se usá-las para cumprir com os requisitos legais e regulamentares mais exigentes porque fornecem os mais altos níveis de garantia sobre a identidade de cada signatário e a autenticidade dos documentos que assinam. Tem aplicações em governo, judicial, telecom, e-commerce e BFSI. O estudo em consideração cobre ofertas de hardware, software e serviços. O estudo também analisa diferentes modos de implementação de assinaturas digitais, como plataformas locais e em nuvem.

O mercado de assinaturas digitais pode ser segmentado por implementação (local e nuvem), oferta (software, hardware e serviços), setor de usuário final (BFSI, governo, saúde, petróleo e gás, militar e defesa, logística e transporte, pesquisa e educação, e outros setores de usuário final (imobiliário, manufatura, legal, TI e telecom), e geografia (América do Norte, Europa, Ásia-Pacífico e resto do mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhão) para todos os segmentos acima.

| Local |

| Nuvem |

| Software |

| Hardware |

| Serviços |

| BFSI |

| Governo |

| Saúde |

| Petróleo e Gás |

| Militar e Defesa |

| Logística e Transporte |

| Outros (Pesquisa e Educação, Imobiliário, Manufatura, Legal, TI e Telecom) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Resto da África | ||

| Por Implementação | Local | ||

| Nuvem | |||

| Por Oferta | Software | ||

| Hardware | |||

| Serviços | |||

| Por Setor de Usuário Final | BFSI | ||

| Governo | |||

| Saúde | |||

| Petróleo e Gás | |||

| Militar e Defesa | |||

| Logística e Transporte | |||

| Outros (Pesquisa e Educação, Imobiliário, Manufatura, Legal, TI e Telecom) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de assinaturas digitais em 2025?

O tamanho do mercado de assinaturas digitais é USD 13,32 bilhões em 2025 e está previsto para se expandir rapidamente ao longo dos próximos cinco anos.

Qual modelo de implementação lidera a adoção global?

Implementação em nuvem domina com 68% da receita de 2024, impulsionada por escalonamento elástico, lançamento rápido de recursos e integração com plataformas de identidade como serviço.

Por que saúde é o segmento de usuário final de crescimento mais rápido?

Digitalização de registros de pacientes, necessidades de conformidade alinhadas com HIPAA e o impulso para procedimentos de consentimento remoto impulsionam saúde em direção a uma TCAC de 35% até 2030.

Como o eIDAS 2.0 influencia investimentos em tecnologia?

A regulamentação exige assinaturas qualificadas e suporte da Carteira de Identidade Digital Europeia, levando a upgrades imediatos para listas de confiança TLv6 e HSMs certificados através de operações da UE.

Que papel a criptografia pós-quantum desempenhará em futuras implantações?

Os novos padrões ML-DSA e SLH-DSA do NIST marcam o início de um ciclo de atualização global, e provedores que oferecem esquemas híbridos clássico-quânticos atenderão mandatos de segurança de longo horizonte.

Como leis de localização de dados afetam implementações multinacionais?

Mandatos de armazenamento local forçam fornecedores a duplicar armazenamentos de chaves em cada jurisdição, aumentando custo e complexidade e desacelerando validação de assinatura transfronteiriça.

Página atualizada pela última vez em: