Tamanho e Participação do Mercado de Dermatoscópios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dermatoscópios por Mordor Intelligence

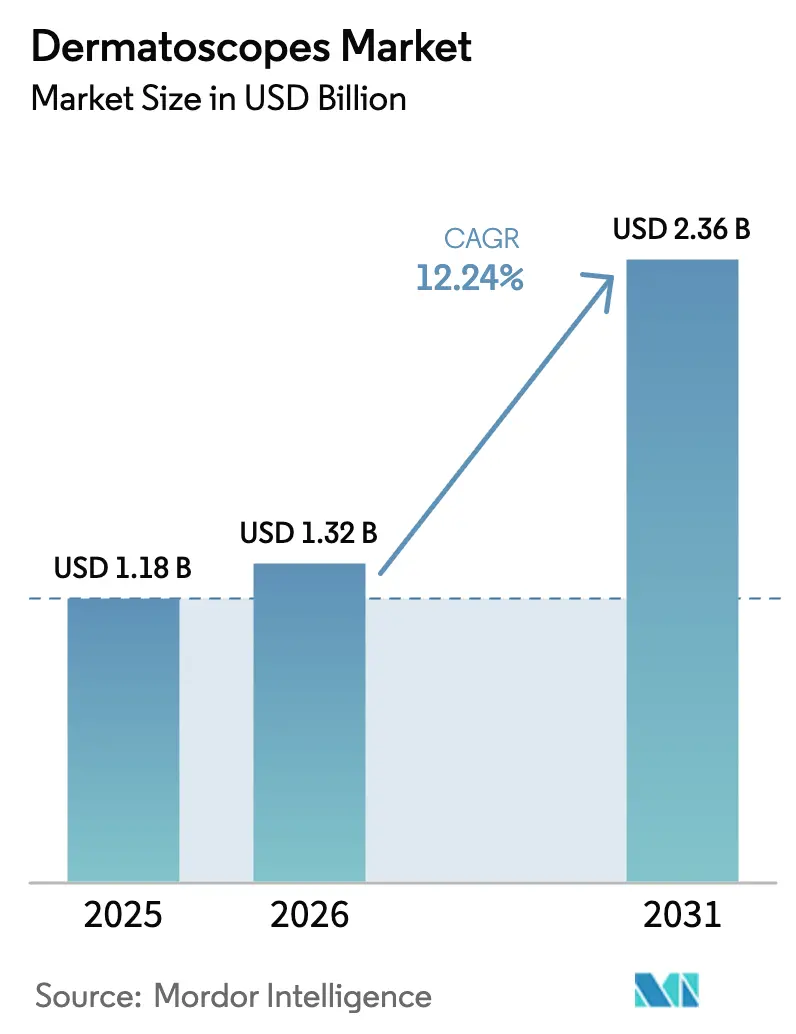

O tamanho do mercado de dermatoscópios deverá crescer de USD 1,18 bilhão em 2025 para USD 1,32 bilhão em 2026 e está previsto para atingir USD 2,36 bilhões até 2031, a uma CAGR de 12,24% no período de 2026-2031. A crescente incidência de câncer de pele, os rápidos avanços em óptica integrada com IA e a ampliação do reembolso para teledermatologia são as principais forças que impulsionam a expansão da receita. Programas de digitalização apoiados por governos, notavelmente na Ásia-Pacífico, aceleram a aquisição de dispositivos, enquanto a aprovação da DermaSensor pela FDA em 2024 validou o diagnóstico baseado em espectroscopia e estimulou a confiança dos investidores. A América do Norte sustenta a liderança em volume com base na robusta cobertura de seguros, mas a Ásia-Pacífico gera os incrementos mais rápidos em receita, à medida que unidades acopladas a smartphones viabilizam a triagem remota na atenção primária. O design de produtos está convergindo para plataformas com IA integrada e conectadas à nuvem que reduzem o tempo até o diagnóstico — uma mudança estratégica destacada pela aquisição da DermLite pela FotoFinder em 2024, criando um ecossistema de imagem de ponta a ponta. No âmbito regulatório, o corte de 2,83% nas taxas de dermatologia do Medicare em 2025 modera as perspectivas de margem nos EUA, mas a iniciativa da FDA de IA em toda a agência promete vias de autorização mais rápidas para novos dispositivos, compensando parcialmente a pressão sobre o reembolso.

Principais Conclusões do Relatório

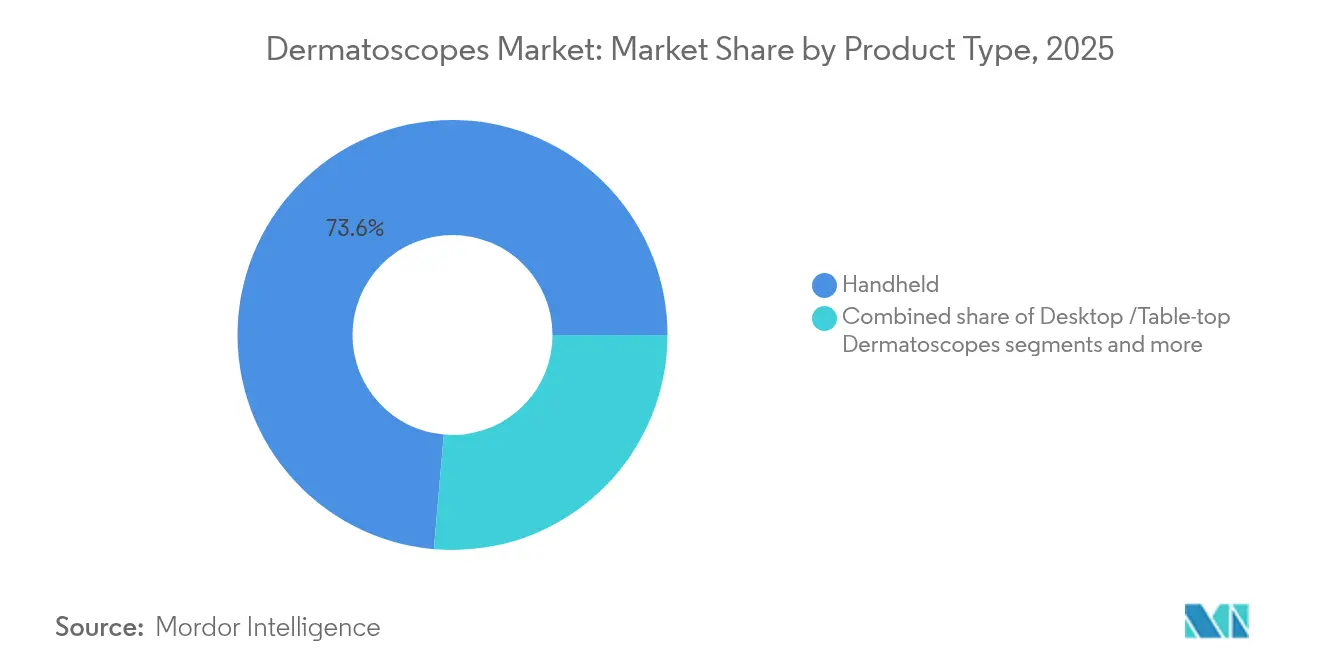

- Por tipo de produto, os dermatoscópios portáteis responderam por 73,62% da participação de mercado de dermatoscópios em 2025, enquanto os dispositivos acoplados a smartphones avançam a uma CAGR de 12,85% até 2031.

- Por tecnologia, a iluminação LED liderou com 61,78% de participação na receita em 2025; a imagem por ultravioleta está projetada para crescer a uma CAGR de 13,56% até 2031.

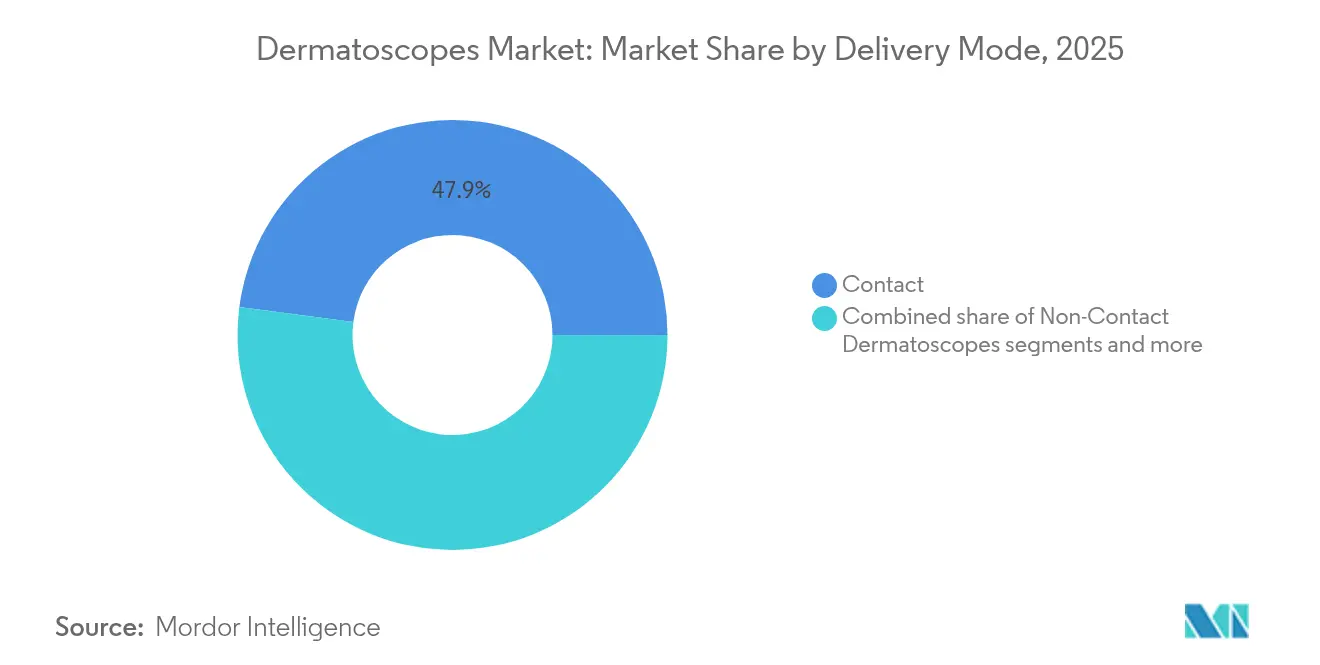

- Por modalidade, as unidades de contato detinham 47,92% do tamanho do mercado de dermatoscópios em 2025, e as soluções híbridas registram a maior CAGR de 13,12% até 2031.

- Por usuário final, as clínicas de dermatologia capturam 46,35% de participação em 2025, enquanto os centros ambulatoriais estão posicionados para uma CAGR de 13,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Dermatoscópios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência de câncer de pele exigindo diagnósticos não invasivos precoces | +2.8% | Global, com maior impacto na América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dermatoscópios digitais e integrados com IA | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente adoção de teledermatologia e monitoramento remoto | +2.1% | Global, acelerado na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Aumento de programas de treinamento em dermatologia em mercados emergentes | +1.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Códigos de reembolso agrupados para imagem de pele não invasiva | +1.6% | América do Norte e Europa, mercados emergentes selecionados | Médio prazo (2-4 anos) |

| Imagem de polarização variável e multiespectral viabilizando a detecção de lesões raras | +1.1% | Global, concentrado em sistemas de saúde avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Câncer de Pele Exigindo Diagnósticos Não Invasivos Precoces

Mais de 5,5 milhões de novos casos de câncer de pele foram diagnosticados nos Estados Unidos durante 2024, levando os pagadores a priorizar vias de triagem preventiva que dependem da dermatoscopia como ferramenta de primeira linha. A economia do tratamento apoia a detecção precoce, pois o custo do tratamento de melanoma avançado é muito superior ao da intervenção em estágio I. Estudos controlados mostram que a dermatoscopia eleva a precisão diagnóstica para 84% versus 75% para exames a olho nu, reforçando a adoção clínica. O ensaio de fotografia corporal 3D da Universidade de Queensland em 2025 melhorou as taxas de detecção de câncer de pele não melanoma, mas a sensibilidade inalterada ao melanoma evidencia a necessidade contínua de soluções ópticas complementares. Coletivamente, as realidades epidemiológicas e os imperativos de contenção de custos sustentam a demanda contínua por dispositivos em ambientes cirúrgicos e de atenção primária.

Avanços Tecnológicos em Dermatoscópios Digitais e Integrados com IA

Plataformas de IA aprovadas pela FDA, como a DermaSensor, alcançam 96% de sensibilidade em 200 histologias, convertendo a revisão subjetiva de imagens em pontuações de risco quantitativas que encurtam os ciclos de decisão. O Moleanalyzer pro da FotoFinder sobrepõe a triagem por mapa de calor nas lesões capturadas, uma capacidade derivada de modelos de aprendizado profundo treinados em patologia verificada. A espectroscopia combinada com aprendizado de máquina viabiliza a análise celular em tempo real, enquanto a plataforma de dados de pesquisa da ZEISS em 2025 automatiza a ingestão e anotação de imagens em múltiplos centros, acelerando o ajuste de algoritmos. Os scanners de corpo inteiro de próxima geração do consórcio iToBoS prometem estratificação de risco do paciente em seis minutos, indicando uma mudança em direção à vigilância de toda a população. À medida que a propriedade intelectual de software define cada vez mais a vantagem competitiva, as parcerias entre especialistas em óptica e empresas de IA estão se intensificando.

Crescente Adoção de Teledermatologia e Monitoramento Remoto

Acessórios compatíveis com smartphones permitem que clínicas rurais encaminhem imagens dermoscópicas a centros de referência, eliminando lacunas no atendimento sem gastos duplicados com hardware. A rede nacional da DermatologistOnCall processa consultas assíncronas em até dois dias úteis, provando que os fluxos virtuais podem corresponder à precisão do atendimento presencial enquanto reduzem drasticamente os tempos de espera. Estudos confirmam a paridade diagnóstica da teledermatologia para o câncer de pele não melanoma, catalisando o reconhecimento de seguradoras e rotas de faturamento codificadas. O sistema sem fio "skeen" da FotoFinder integra arquivamento em nuvem e triagem por IA, demonstrando como os avanços ergonômicos convergem com os fluxos de trabalho do atendimento virtual. Dispositivos de menor custo, como o acessório Sklip por USD 149,99, ampliam o acesso de nível básico e financiam bolsas de pesquisa sobre melanoma, destacando o ciclo virtuoso da telessaúde para o financiamento de inovações.

Aumento de Programas de Treinamento em Dermatologia em Mercados Emergentes

Cursos credenciados, como o Diploma Profissional em Dermatoscopia da HealthCert, ampliam as competências especializadas em 50 países e impulsionam a aquisição de equipamentos em cidades secundárias. Os módulos de e-learning da Sociedade Internacional de Dermatoscopia (International Dermoscopy Society) democratizam as técnicas de imagem de melhores práticas anteriormente restritas a centros acadêmicos. Trinta e seis bolsistas de 26 nações participaram do workshop do Open Medical Institute em 2024, indicando uma demanda reprimida por currículo estruturado em regiões com poucos recursos. Subsídios governamentais para saúde digital na Índia e na Indonésia também subsidiam a implantação de dermatoscópios em hubs digitais de atenção primária[1]Fonte: Equipe de Pesquisa da Baker McKenzie, "Saúde e Ciências da Vida na Ásia-Pacífico: 2024 promete ver investimento e inovação crescentes," bakermckenzie.com . Clínicos treinados adotam rapidamente dispositivos preparados para IA, reforçando um ciclo de retroalimentação entre educação e vendas de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo inicial e reembolso limitado em países de baixa renda | -1.8% | Mercados emergentes, sistemas de saúde rurais | Médio prazo (2-4 anos) |

| Escassez de conjuntos de dados de IA validados atrasando as aprovações regulatórias | -1.2% | Global, afetando particularmente os novos entrantes no mercado | Curto prazo (≤ 2 anos) |

| Desafios de esterilização e controle de infecção para dispositivos de contato | -0.9% | Global, acentuado em ambientes de saúde pós-pandemia | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios fragmentados de SaMD entre regiões | -1.3% | Global, mais complexo em entradas em mercados multirregionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial e Reembolso Limitado em Países de Baixa Renda

Os preços de lista dos dermatoscópios e as assinaturas de software continuam proibitivos onde as taxas de primeira consulta em dermatologia já variam entre USD 150 e 300, com as seguradoras frequentemente classificando a dermatoscopia como "não medicamente necessária". O corte de 2,83% no pagamento do Medicare agrava as dificuldades das clínicas nos EUA, potencialmente atrasando os ciclos de renovação do hardware óptico. O modelo SaaS mensal de USD 199 a 399 da DermaSensor adiciona custos recorrentes, um obstáculo para consultórios com recursos limitados. A falta de clareza dos pagadores desencoraja o planejamento de capital mesmo enquanto os custos de dermatologia hospitalar superam USD 5 bilhões anuais, ilustrando o preço da intervenção em estágio tardio. Até que a paridade de cobertura seja alcançada, o crescimento do embarque de unidades em geografias de baixa renda ficará aquém da necessidade epidemiológica.

Escassez de Conjuntos de Dados de IA Validados Atrasando as Aprovações Regulatórias

A FDA agora exige auditorias de desempenho pós-mercado em demografias sub-representadas, ampliando as demandas por conjuntos de dados para os desenvolvedores de algoritmos. Os prazos escalonados do MDR europeu (dezembro de 2027-2028) impõem camadas de verificação sobrepostas que prolongam os cronogramas dos projetos e as estruturas de custos. O pacote de evidências de 20.000 varreduras da DermaSensor ilustra o alto nível exigido para a entrada no mercado, dissuadindo inovadores menores. Os mandatos de IA explicável também forçam camadas de engenharia adicionais para apresentar justificativas interpretáveis por humanos, prolongando os ciclos de validação. O efeito cumulativo é um tempo para geração de receita mais longo para os novos entrantes centrados em software, desacelerando a velocidade geral de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração com Smartphones Impulsiona a Inovação

As unidades portáteis retiveram 73,62% de participação no tamanho do mercado de dermatoscópios em 2025, refletindo a preferência arraigada dos clínicos pela ergonomia familiar. Os sistemas estacionários permanecem como nicho, atendendo às demandas de alta resolução em centros terciários. Em contrapartida, os modelos acoplados a smartphones estão expandindo a uma CAGR de 12,85%, impulsionados pela expansão da telessaúde e pelo custo de capital mínimo. O modelo sem fio "skeen" une a conveniência portátil à triagem em nuvem por IA, sinalizando a convergência para ecossistemas portáteis multifuncionais. O DZ-D100 Dermocamera da Casio destaca a entrada de players não tradicionais que aproveitam sua expertise em óptica para transformar os roteiros dos líderes de mercado.

Os acessórios de segunda geração se beneficiam da ubiquidade dos smartphones, eliminando a necessidade de displays proprietários e viabilizando o upload instantâneo de imagens para fluxos de registros eletrônicos de saúde. Para os prestadores, a redução do investimento em hardware minimiza o risco de expansão da frota em clínicas satélites. Como resultado, espera-se que as unidades para smartphone reduzam a diferença de volume em relação às peças de mão tradicionais após 2027, especialmente nas iniciativas de triagem remota de saúde pública na Índia e no Brasil. A tendência apoia um modelo de triagem mais distribuído, crucial para regiões onde a densidade de dermatologistas fica abaixo de um por 100.000 habitantes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: A Imagem por Ultravioleta Ganha Validação Clínica

As plataformas de LED entregaram 61,78% da receita em 2025, impulsionadas pela longa vida útil e luminância estável. No entanto, as modalidades por ultravioleta lideram o crescimento com uma CAGR de 13,56%, apoiadas por estudos que confirmam a visualização superior do vitiligo inicial e da alteração basal subclínica de células. Os sistemas digitais polarizados que integram iluminação multicamada e segmentação por IA diversificam ainda mais o mix tecnológico, enquanto a participação do xenônio/halogênio continua a erodir por razões de eficiência energética. O console híbrido 520x da OBSERV, combinando polarização variável com mapeamento automatizado de lesões, é um exemplo típico da migração em direção à imagem multiespectral definida por software.

As perspectivas do ultravioleta repousam em evidências crescentes de que a fluorescência de corte transversal melhora a detecção de lesões raras e reduz as filas de biópsia. Os obstáculos de custo persistem, dados os requisitos adicionais de sensores, mas espera-se que a fabricação em escala e as atualizações modulares comprimam os preços até o final da década. Consequentemente, a competição tecnológica provavelmente se centrará em análises de software agrupadas, em vez de apenas na fonte de iluminação.

Por Modalidade: As Soluções Híbridas Atendem às Demandas por Versatilidade

Os dermatoscópios de contato controlavam 47,92% da participação de mercado de dermatoscópios em 2025, pois os profissionais do mercado de dermatoscópios valorizavam a interface direta com a pele para mitigar artefatos de reflexo. No entanto, os protocolos de controle de infecção durante a era da COVID-19 destacaram as limitações, impulsionando assim as alternativas sem contato em clínicas de alto fluxo. Os dispositivos híbridos, com uma CAGR de 13,12%, harmonizam ambas as abordagens, permitindo aos usuários alternar de forma transparente de acordo com a complexidade do caso ou os requisitos de esterilidade. O ATBM master da FotoFinder exemplifica a promessa multifuncional, combinando o mapeamento de corpo inteiro com cabeçotes de contato destacáveis em um único fluxo de trabalho.

A demanda por flexibilidade de modalidade cresce junto com a teledermatologia; imagens capturadas sem contato em locais de atenção primária podem ser revisitadas em modo de contato quando os pacientes comparecem pessoalmente. À medida que as políticas dos pagadores favorecem cada vez mais episódios diagnósticos agrupados, as unidades híbridas oferecem vantagens econômicas ao eliminar compras redundantes de hardware. Até 2030, prevê-se que os híbridos superem os volumes autônomos sem contato na maioria dos países da OCDE.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Os Centros Ambulatoriais Impulsionam a Expansão do Acesso

As clínicas de dermatologia respondem por 46,35% dos posicionamentos globais, mantendo a primazia graças à equipe especializada e ao volume de procedimentos. Os hospitais utilizam a dermatoscopia em serviços de emergência para triagem de lesões suspeitas, mas sua participação é diluída por prioridades concorrentes de capital. Os centros cirúrgicos ambulatoriais, no entanto, estão escalando mais rapidamente, a uma CAGR de 13,92%, à medida que os pagadores direcionam as excisões de baixo risco para locais ambulatoriais visando a contenção de custos. Os institutos acadêmicos e de pesquisa influenciam a evolução dos dispositivos por meio de ensaios de validação, embora representem uma base de volume modesta.

Os diagnósticos habilitados por IA estão ampliando o uso na atenção primária. A conquista regulatória da DermaSensor demonstra que os médicos de família podem implantar ferramentas de espectroscopia sem treinamento em subespecialidade dermatológica, um modelo que se espera se difundir em clínicas de varejo e redes de farmácias. Programas contínuos de educação médica sustentam essa mudança, garantindo confiança na interpretação de dispositivos e na integração em vias de encaminhamento eletrônico.

Análise Geográfica

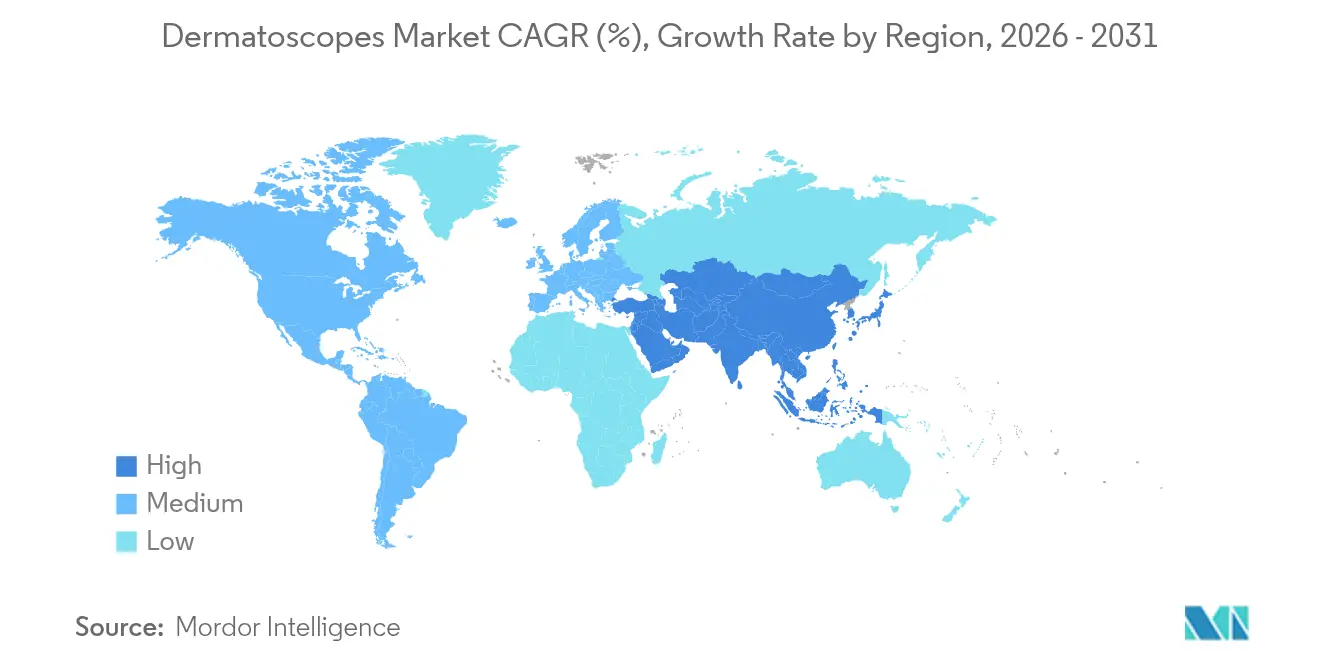

A América do Norte reteve 37,85% de participação no mercado de dermatoscópios em 2025, apoiada pela clareza regulatória, adoção de seguros e plataformas maduras de telessaúde. A alta prevalência de câncer de pele sustenta a demanda por procedimentos, enquanto a aprovação da DermaSensor em janeiro de 2024 consolidou os EUA como plataforma de lançamento para a óptica integrada com IA. Ainda assim, o corte na tabela de honorários do Medicare em 2025 desencoraja os orçamentos de capital das práticas menores; os fornecedores estão respondendo com modelos de arrendamento e precificação por varredura para preservar o volume.

A Ásia-Pacífico, em expansão a uma CAGR de 14,32%, beneficia-se de subsídios governamentais para telemedicina e proliferação de currículos de dermatoscopia. A iniciativa Healthy China 2030 da China aloca financiamento para diagnósticos por IA, enquanto a missão digital Ayushman Bharat da Índia digitaliza os registros de pacientes, simplificando a revisão remota de lesões. A penetração de smartphones na região se alinha com a adoção de dermatoscópios acoplados, minimizando os obstáculos de infraestrutura em províncias rurais.

O crescimento da Europa permanece estável sob o regime do MDR, que, embora rigoroso, nivela o campo de jogo por meio de benchmarks de segurança harmonizados. O prêmio de design alemão para o dermatoscópio sem fio da FotoFinder exemplifica a liderança continental na engenharia ergonômica. As extensões de conformidade de transição até 2028 oferecem fôlego para os fabricantes de médio porte, aliviando o risco de fornecimento para os distribuidores. Em paralelo, as diretrizes pan-europeias de rastreamento de câncer agora endossam a dermatoscopia como parte de vias multimodalidade, impulsionando a demanda nos hospitais públicos.

A América Latina e o Oriente Médio & África ficam atrás em gasto absoluto, mas mostram perfis de CAGR em melhoria à medida que credores multilaterais apoiam a conectividade em telessaúde. Programas piloto no sistema SUS do Brasil e nas clínicas públicas da África do Sul demonstraram economias de custos via triagem remota, apoiando futuros ciclos de aquisição. A volatilidade cambial e as tarifas alfandegárias ainda dificultam a paridade de preços com os mercados maduros, exigindo unidades montadas localmente ou modelos de pagamento diferenciados.

Cenário Competitivo

A intensidade competitiva é moderada, com os cinco principais players controlando aproximadamente metade da receita de vendas de 2024. A aquisição da DermLite pela FotoFinder em 2024 criou uma linha verticalmente integrada que abrange óptica portátil, scanners de corpo inteiro e análises por IA. A ZEISS aproveita o talento em IA de oftalmologia para acelerar as plataformas de imagem de pele, ilustrado pelo lançamento de sua plataforma de dados de pesquisa em 2025[2]Fonte: Relações com a Mídia da ZEISS, "ZEISS apresenta Plataforma de Dados de Pesquisa com tecnologia de IA," zeiss.com . O entrante de eletrônicos de consumo Casio aplica expertise em sensores de câmera ao DZ-D100, elevando os benchmarks de resolução de imagem.

As alianças estratégicas entre fabricantes de óptica e startups de saúde em nuvem visam integrar dados de dermatoscopia diretamente em sistemas de registros eletrônicos de saúde, melhorando a integração no fluxo de trabalho dos clínicos. Os depósitos de patentes revelam crescente atenção às modalidades de espectroscopia e hiperespectral, campos onde empresas menores como DermaSensor e OncoRes buscam diferenciação. As interrupções na cadeia de fornecimento destacadas em 2024 catalisaram o duplo fornecimento de diodos emissores de luz e sensores CMOS, favorecendo empresas com fabricação verticalmente integrada. Enquanto isso, a concorrência de preços se intensifica nos acessórios de entrada para smartphones, onde as decisões de compra dependem das estruturas de assinatura de software de IA, e não apenas das especificações ópticas.

Espera-se consolidação contínua à medida que os players de médio porte buscam escala para a conformidade com o MDR e a aquisição de conjuntos de dados de IA. As entradas de capital de risco têm como alvo as startups com forte componente de algoritmos, antecipando prêmios de avaliação após a obtenção das aprovações regulatórias. À medida que os códigos de reembolso para triagem por IA se cristalizam, a vantagem competitiva se alinhará cada vez mais com as evidências de resultados clínicos e a interoperabilidade perfeita com a telessaúde, em vez de com o hardware do dispositivo em si.

Líderes do Setor de Dermatoscópios

Caliber Imaging & Diagnostics

Firefly Global

ILLUCO Corporation Ltd.

Welch Allyn

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ZEISS apresentou uma Plataforma de Dados de Pesquisa com tecnologia de IA no ARVO 2025, automatizando a curadoria de imagens clínicas para estudos de retina e dermatologia

- Março de 2024: A FotoFinder lançou o dermatoscópio sem fio "skeen", com o assistente de IA AIMEE e armazenamento seguro em nuvem, vencendo o Prêmio Alemão de Design 2025

Escopo do Relatório Global do Mercado de Dermatoscópios

De acordo com o escopo do relatório, os dermatoscópios são os dispositivos utilizados para examinar a superfície da pele. Esses dispositivos são comumente usados por dermatologistas para detectar doenças de pele, como o câncer de pele. O mercado de dermatoscópios é segmentado por Produto (Dermatoscópios de Contato, Dermatoscópios Sem Contato e Dermatoscópios Híbridos), Tecnologia (LED, Xenônio, Halogênio e Ultravioleta), Tipo (Portátil, Montado em Carrinho e Faixa de Cabeça), Aplicação (Tumores de Pele, Escabiose, Verrugas, Infecções Fúngicas e Outras Aplicações), Usuário Final (Clínicas de Dermatologia, Hospitais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dermatoscópios Portáteis |

| Dermatoscópios Estacionários/de Mesa |

| Dermatoscópios Acoplados a Smartphones |

| Iluminação LED |

| Xenônio / Halogênio |

| Ultravioleta |

| Imagem Digital Polarizada |

| Dermatoscópios de Contato |

| Dermatoscópios Sem Contato |

| Dermatoscópios Híbridos |

| Clínicas de Dermatologia |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Valor) | Dermatoscópios Portáteis | |

| Dermatoscópios Estacionários/de Mesa | ||

| Dermatoscópios Acoplados a Smartphones | ||

| Por Tecnologia (Valor) | Iluminação LED | |

| Xenônio / Halogênio | ||

| Ultravioleta | ||

| Imagem Digital Polarizada | ||

| Por Modalidade (Valor) | Dermatoscópios de Contato | |

| Dermatoscópios Sem Contato | ||

| Dermatoscópios Híbridos | ||

| Por Usuário Final (Valor) | Clínicas de Dermatologia | |

| Hospitais | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de dermatoscópios?

O tamanho do mercado de dermatoscópios está em USD 1,32 bilhão em 2026.

Com que velocidade a demanda por dermatoscópios está projetada para crescer?

A receita está prevista para crescer a uma CAGR de 12,24% até 2031.

Qual região está expandindo as vendas mais rapidamente?

A Ásia-Pacífico apresenta o crescimento mais rápido, registrando uma CAGR de 14,32%.

Qual formato de produto está ganhando impulso em relação às unidades portáteis?

Os dermatoscópios acoplados a smartphones estão crescendo a uma CAGR de 12,85%, a maior taxa entre as classes de produtos.

Como as capacidades de IA estão influenciando as decisões de compra?

Os dermatoscópios com IA aprovados pela FDA, como o DermaSensor, validam a precisão diagnóstica, aumentando a confiança dos prestadores e acelerando a adoção.

Página atualizada pela última vez em: