Tamanho e Participação do Mercado de Swabs Nasofaríngeos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

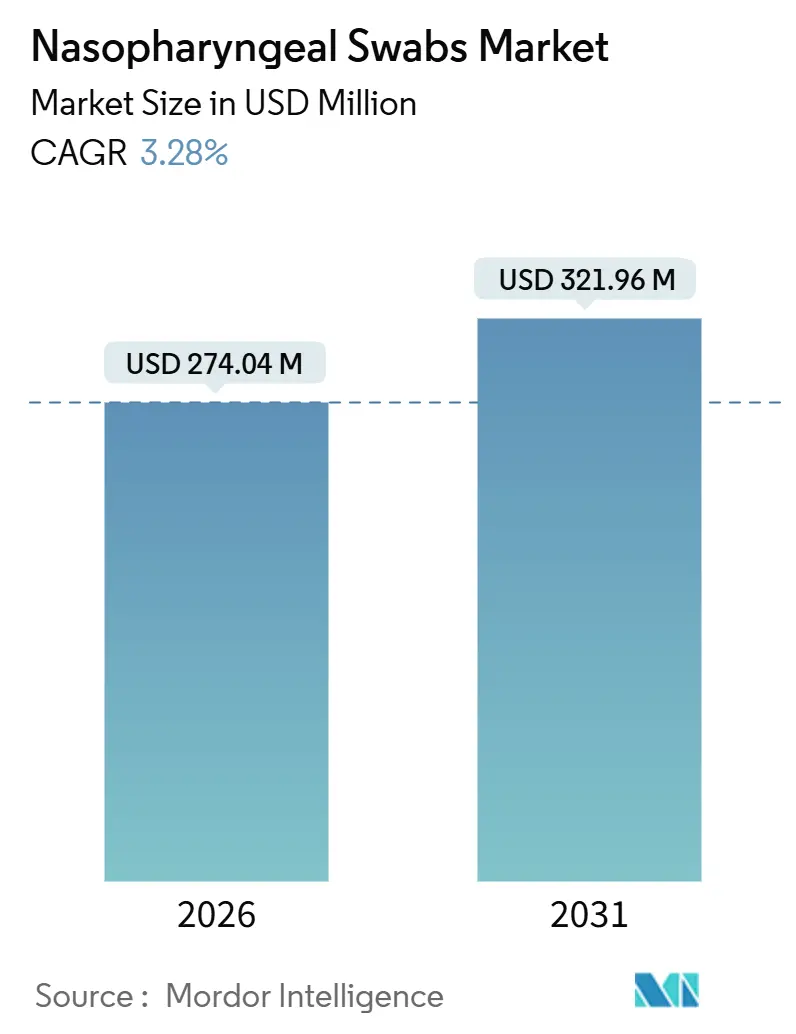

| Tamanho do Mercado (2026) | 274.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 321.96 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Swabs Nasofaríngeos por Mordor Intelligence

O tamanho do Mercado de Swabs Nasofaríngeos é estimado em USD 274,04 milhões em 2026 e deve atingir USD 321,96 milhões até 2031, a um CAGR de 3,28% durante o período de previsão (2026-2031).

A demanda não é mais impulsionada exclusivamente pelo estoque de emergência; em vez disso, a vigilância respiratória de rotina, a adoção mais ampla de ensaios multiplex e a mudança em direção ao diagnóstico domiciliar sustentam um ritmo de compras constante. Doze kits de teste domiciliar combinados para gripe e COVID autorizados pela FDA dos EUA lançados durante 2024–2025 inseriram a coleta nasofaríngea nos armários de medicamentos do cotidiano, criando pedidos recorrentes orientados pelo consumidor que complementam os ciclos de aquisição institucional. Os avanços no design, particularmente as geometrias flocadas e de espuma, estão melhorando a recuperação de RNA viral, reduzindo as taxas de falsos negativos e reforçando as estratégias de precificação premium entre os fornecedores estabelecidos. Geograficamente, as adições de capacidade na China e na Índia sustentam uma trajetória de crescimento de 6,35% na Ásia-Pacífico, enquanto os mandatos de relocalização da produção na América do Norte garantem volumes de base para as plantas domésticas. A intensidade competitiva permanece moderada porque a certificação ISO 13485, os rigorosos processos de autorização FDA 510(k) e a conformidade com a sustentabilidade elevam coletivamente o custo de entrada no mercado.

Principais Conclusões do Relatório

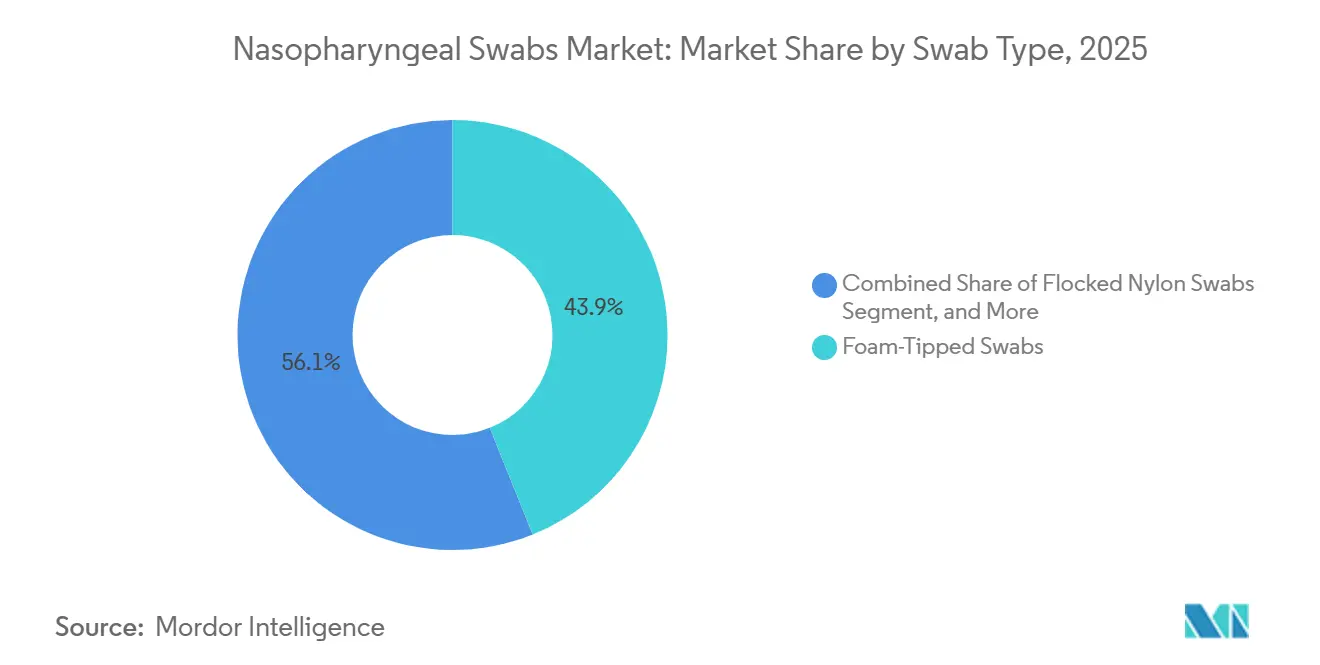

- Por tipo de swab, os designs de ponta de espuma lideraram com 43,91% de participação na receita em 2025; as variantes não tecidas devem avançar a um CAGR de 4,38% até 2031.

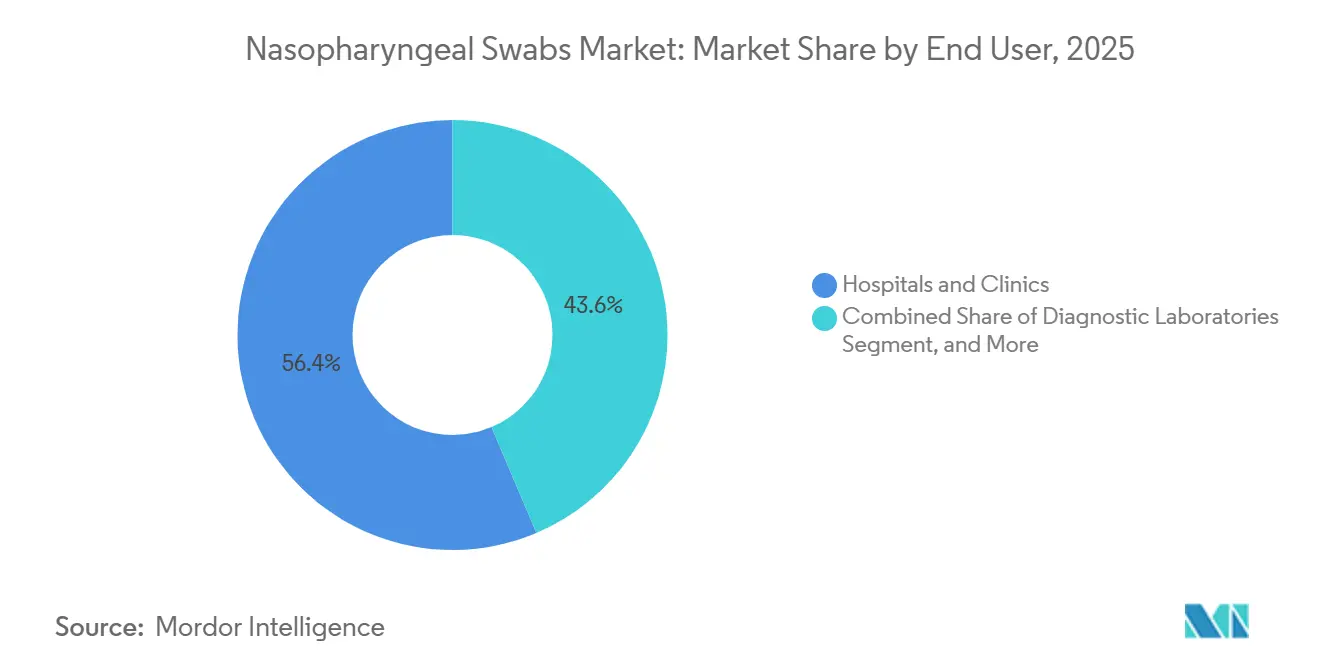

- Por usuário final, hospitais e clínicas detinham 56,38% da participação no mercado de swabs nasofaríngeos em 2025, enquanto os ambientes de cuidados domiciliares estão posicionados para o CAGR mais rápido de 4,81% até 2031.

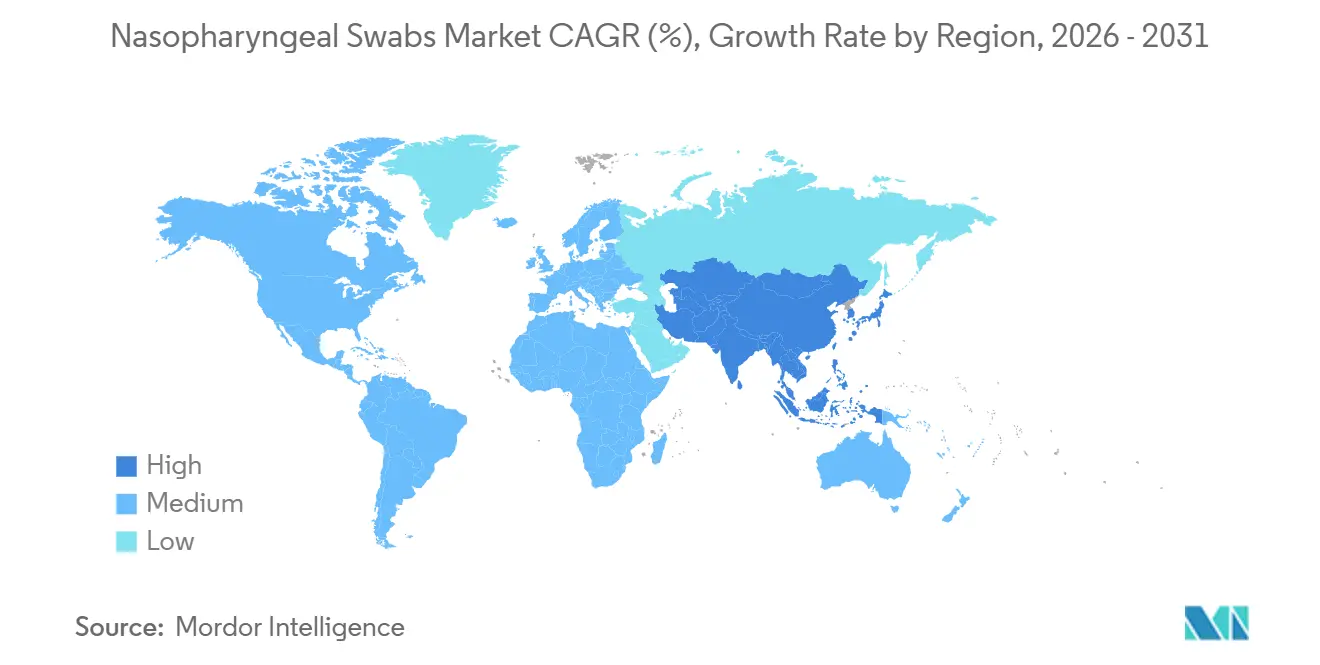

- Por geografia, a América do Norte respondeu por 39,03% do volume de 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 6,35% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Swabs Nasofaríngeos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Sustentada por Diagnóstico de Infecções Respiratórias | +0.9% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de Estocagem para Vigilância em Saúde Pública | +0.6% | América do Norte, Europa, APAC (China, Índia, Austrália) | Longo prazo (≥ 4 anos) |

| Avanços nos Designs de Ponta Flocada e de Espuma | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos Testes no Ponto de Atendimento e Domiciliares | +0.8% | América do Norte, Europa, com expansão para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Mandatos de Relocalização da Produção e Incentivos de Aquisição Doméstica | +0.4% | América do Norte e Europa, emergindo na Índia | Médio prazo (2-4 anos) |

| Geometrias de Swab Proprietárias Prontas para Automação | +0.3% | América do Norte, Europa, centros selecionados da APAC (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Sustentada por Diagnóstico de Infecções Respiratórias

A co-circulação sazonal de influenza e SARS-CoV-2 estabilizou-se em níveis 35% acima da linha de base pré-2020, mantendo volumes elevados de swabs mesmo após a fase aguda da pandemia.[1]Centros de Controle e Prevenção de Doenças, "Relatório Semanal FluView," cdc.gov Os painéis moleculares multiplex respondem agora por 62% dos testes respiratórios nos EUA, e cada painel requer uma amostra nasofaríngea, triplicando efetivamente o uso de swabs por paciente. O Sistema Global de Vigilância e Resposta à Influenza da OMS expandiu-se para 156 países no final de 2025 e apoia contratos de aquisição plurianuais que suavizam a utilização das fábricas. A demanda constante permite que os fornecedores otimizem as rodadas de produção e reduzam os custos unitários, reforçando a lógica econômica para a expansão contínua da capacidade.

Programas de Estocagem para Vigilância em Saúde Pública

A BARDA comprometeu USD 220 milhões até 2026 para subsidiar três plantas de swabs nos EUA, enquanto a Agência de Saúde Pública do Canadá assinou um acordo-quadro de cinco anos para manter uma reserva de 80 milhões de unidades.[2]Autoridade de Pesquisa e Desenvolvimento Biomédico Avançado, "Subsídios para Capacidade Doméstica de Swabs," medicalcountermeasures.gov A Iniciativa Atmanirbhar de Swabs da Índia subsidia 1,2 bilhão de unidades de capacidade doméstica anual para reduzir a dependência de importações abaixo de 30% até 2027. Tais contratos privilegiam a segurança do fornecimento em detrimento do preço, sustentando prêmios de margem, mas também introduzem picos de pedidos trimestrais que testam as redes logísticas.

Avanços nos Designs de Ponta Flocada e de Espuma

Os FLOQSwabs da Copan apresentaram rendimento de RNA viral 23% superior em comparação com os de rayon em um ensaio publicado no Journal of Clinical Microbiology em 2024, melhorando a sensibilidade da PCR. A ponta de espuma de dupla densidade da Puritan reduziu os escores de desconforto do paciente em 31% sem comprometer a adequação da amostra. Becton, Dickinson and Company integrou um ponto de ruptura para profundidade de imersão padronizada, reduzindo as falhas pré-analíticas de espécimes em laboratórios automatizados. Esses refinamentos elevam os swabs de consumíveis de baixa margem a ferramentas de coleta de precisão e dissuadem concorrentes baseados apenas em preço.

Expansão dos Testes no Ponto de Atendimento e Domiciliares

A FDA autorizou oito kits nasofaríngeos de venda livre durante 2024–2025; cada kit inclui um swab com cartuchos integrados de antígeno ou moleculares para resultados em 15 minutos. O kit QuickVue At-Home Flu+COVID da Quidel alcançou 94% de concordância com a coleta profissional, validando a autocoleta para venda no varejo convencional. Na Europa, a autorização CE-IVD agora cobre 14 famílias de produtos de autocoleta, ancorando um canal de varejo que rivaliza com os volumes hospitalares. Embalagens amigáveis ao consumidor e orientações por smartphone incentivam compras repetidas e ampliam a base de usuários além dos ambientes clínicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Alternativas de Coleta por Saliva e Ar Expirado | -0.6% | América do Norte, Europa, mercados urbanos selecionados da APAC | Médio prazo (2-4 anos) |

| Custos Rigorosos de Conformidade Regulatória e de Controle de Qualidade | -0.3% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão pela Sustentabilidade Contra Plásticos de Uso Único | -0.2% | Europa, emergindo na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Excesso de Estoque Pós-Pandemia em Agências | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Alternativas de Coleta por Saliva e Ar Expirado

O teste de PCR em saliva da OraSure recebeu autorização da FDA em março de 2025 com 91% de sensibilidade em relação à RT-PCR nasofaríngea, eliminando a barreira do desconforto para os testes comunitários. Dispositivos de aerossol de ar expirado obtiveram três Autorizações de Uso Emergencial para influenza e COVID durante 2024–2025, promovendo triagem não invasiva em aeroportos e grandes eventos.[3]Administração de Alimentos e Medicamentos dos EUA, "Lista de Autorizações de Uso Emergencial," fda.gov Uma metanálise de 2025 publicada em The Lancet confirmou a equivalência diagnóstica dos testes em saliva dentro de 5 dias após o início dos sintomas. A paridade de reembolso está se estreitando, pois seguradoras privadas em oito estados dos EUA equipararam os pagamentos em 2025, potencialmente redirecionando volumes de espécimes para longe dos swabs até 2029.

Custos Rigorosos de Conformidade Regulatória e de Controle de Qualidade

A certificação ISO 13485 agora custa entre USD 180.000 e USD 350.000 por planta de médio porte, enquanto as novas diretrizes de esterilidade da FDA acrescentam USD 12.000 por variante para validação de endotoxinas. As inspeções de BPF da China em 2024 citaram 18% dos fabricantes de swabs auditados por não conformidades ambientais, forçando pausas na produção e picos de preços no mercado spot. A conformidade mais rigorosa favorece os incumbentes com equipes regulatórias dedicadas e retarda o ritmo de disrupção por novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Swab: Potencial de Alta Impulsionado pela Automação para Designs Não Tecidos

Os swabs não tecidos superarão a média do mercado de swabs nasofaríngeos com um CAGR de 4,38% até 2031, refletindo a crescente automação laboratorial que valoriza a orientação uniforme das fibras e os hastes rígidos. Os designs de ponta de espuma capturam 43,91% da receita de 2025, garantindo o primeiro lugar porque a força de inserção reduzida melhora a adesão do paciente, embora sua compressibilidade represente desafios para os sistemas robóticos de pega e posicionamento. Os swabs de nylon flocado oferecem o maior rendimento de RNA viral, mas carregam um prêmio de preço de 12% a 18% que limita a penetração em saúde pública. As variantes não tecidas equilibram custo e prontidão para automação, alcançando taxas de transferência robótica bem-sucedida de 99,5% em laboratórios com mais de 3.000 espécimes. Outros — incluindo rayon e algodão — permanecem opções de nicho para amostragem veterinária e ambiental.

Os hospitais continuam a validar os designs flocados para cuidados intensivos, mas os laboratórios de referência de alto rendimento estão se centralizando em geometrias não tecidas que se integram perfeitamente aos robôs de manuseio de líquidos. Os swabs flocados obtiveram 14 novas autorizações da FDA durante 2024–2025, demonstrando impulso de inovação; no entanto, ajustes no processo estreitaram as diferenças de rendimento entre as pontas flocadas e não tecidas, corroendo a justificativa para preços mais elevados em ambientes sensíveis ao preço. Os produtos de ponta de espuma dominam os casos de uso pediátrico e geriátrico graças à sua menor força de inserção de 0,8 a 1,2 newtons, um fator crítico quando testes repetidos são necessários. Essas compensações entre desempenho e preço moldam os algoritmos de aquisição à medida que os sistemas de saúde padronizam kits para grandes populações de pacientes.

Por Usuário Final: Ambientes de Cuidados Domiciliares Reformulam a Distribuição

Hospitais e clínicas responderam por 56,38% da demanda de 2025, mas os ambientes de cuidados domiciliares crescerão a um CAGR de 4,81%, quase 50% acima da média do mercado de swabs nasofaríngeos. As reformas de reembolso governamental transferem os testes de menor acuidade para fora das instalações de alto custo, enquanto as redes de farmácias de varejo estocam kits de autocoleta autorizados pela FDA que fornecem resultados com qualidade laboratorial em minutos. Os laboratórios de diagnóstico, embora sejam o segundo maior segmento de usuários finais, enfrentam pressão de margem decorrente de um corte de 8% do Medicare nos pagamentos de painéis moleculares em 2025.

O design do swab agora inclui mangas limitadoras de profundidade de engenharia de fatores humanos e instruções em vídeo com código QR, elevando a precisão da autocoleta para 89% em pesquisas publicadas no JAMA. Como resultado, pagadores e empregadores aceitam testes domiciliares para programas de vigilância de doenças. Saúde ocupacional, escolas e estabelecimentos correcionais formam um subsegmento menor, mas sensível ao tempo, que adquire kits premium com garantia de tempo de resposta inferior a 30 minutos. O domínio hospitalar persiste para testes em UTI e pacientes imunocomprometidos, mas o mix de canais está se inclinando inexoravelmente em direção a modelos descentralizados que valorizam a conveniência.

Análise Geográfica

A América do Norte comanda 39,03% da receita global, ancorada por painéis respiratórios financiados pelo Medicare cobrindo 140 milhões de beneficiários, embora o crescimento tenha desacelerado para 1,8% em 2025 devido às reduções dos estoques estratégicos. Os mandatos provinciais do Canadá para reservas de seis meses fornecem demanda previsível e baseada em contratos, enquanto o México expandiu a cobertura diagnóstica para 12 milhões de cidadãos em 2024, estimulando assim a adoção de variantes de baixo custo.

A Europa permanece a segunda maior região; no entanto, a implementação do Regulamento de Dispositivos Médicos da UE elevou os custos anuais de vigilância pós-mercado para EUR 80.000–150.000 por família de produtos e acelerou a consolidação de fornecedores. As nuances de aquisição específicas de cada país — a Alemanha favorece fabricantes domésticos, a França preza o menor preço e o Reino Unido combina ambos — complicam as estratégias comerciais das multinacionais.

A Ásia-Pacífico é o motor de crescimento, com um CAGR de 6,35%, impulsionado pelos 4.200 novos centros de diagnóstico em nível de condado da China e pelos subsídios Atmanirbhar da Índia, que estão apoiando uma capacidade anual de 1,2 bilhão de unidades até 2027. O Oriente Médio e a África se beneficiam de iniciativas de preparação para pandemias, como o contrato de reserva de USD 42 milhões da Arábia Saudita, enquanto a América do Sul enfrenta volatilidade cambial que direciona as compras para importações chinesas de menor preço.

Cenário Competitivo

O mercado de swabs nasofaríngeos é moderadamente concentrado. A integração vertical da Puritan protege as margens das oscilações de preço do polipropileno, enquanto o portfólio de 14 patentes da Copan sobre processos de flocagem justifica um prêmio de preço de 22% em licitações hospitalares sensíveis à precisão. SARSTEDT e Thermo Fisher se diferenciam por meio de geometrias de haste compatíveis com automação e sistemas de código de barras.

Fabricantes chineses emergentes como Jiangsu Huida Medical Instruments e Kangjian Medical exportaram 420 milhões de unidades em 2025 após obter a certificação ISO 13485, pressionando os incumbentes com preços de licitação 30% a 40% mais baixos. A adoção de tecnologia diverge por escala: os principais fornecedores implantam inspeção visual em linha a 600 unidades por minuto e alcançam taxas de falha em campo abaixo de 0,8%, enquanto os produtores de médio porte dependem de amostragem estatística com diferenças de taxa de falha de 2,3% que influenciam os comitês de compras hospitalares. Os obstáculos regulatórios — processos FDA 510(k) de 14 a 18 meses com custo de USD 250.000 por variante — continuam a limitar o número de novos entrantes e a moderar a erosão de preços nas economias desenvolvidas.

Líderes do Setor de Swabs Nasofaríngeos

Thermo Fisher Scientific

Becton, Dickinson & Company

Cardinal Health

OraSure Technologies

Dynarex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Becton Dickinson orçou USD 65 milhões para adicionar três linhas de produção no Nebraska, aumentando a capacidade dos EUA em 250 milhões de unidades anuais até o terceiro trimestre de 2027.

- Dezembro de 2025: BD obteve a certificação EU IVDR para dois ensaios respiratórios no sistema BD MAX, ampliando a compatibilidade com testes moleculares.

- Abril de 2024: Solventum, desmembrada da 3M, fez parceria com a Cardinal Health para co-distribuir linhas de coleta de espécimes em 5.000 hospitais dos EUA.

Escopo do Relatório do Mercado Global de Swabs Nasofaríngeos

O Mercado de Swabs Nasofaríngeos refere-se ao setor global de dispositivos médicos que fabrica, distribui e vende swabs nasofaríngeos (NP), dispositivos de coleta especializados, longos e flexíveis, projetados para coletar espécimes da nasofaringe posterior para testes diagnósticos.

O Relatório do Mercado de Swabs Nasofaríngeos é segmentado por tipo de swab em ponta de espuma, nylon flocado, não tecido e outros; por usuário final em hospitais e clínicas, laboratórios de diagnóstico, ambientes de cuidados domiciliares e outros; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| Swabs de Ponta de Espuma |

| Swabs de Nylon Flocado |

| Swabs Não Tecidos |

| Outros |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Ambientes de Cuidados Domiciliares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Swab | Swabs de Ponta de Espuma | |

| Swabs de Nylon Flocado | ||

| Swabs Não Tecidos | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de swabs nasofaríngeos até 2031?

A previsão para o mercado de swabs nasofaríngeos é de atingir USD 321,96 milhões até 2031, crescendo a um CAGR de 3,28%.

Qual tipo de swab está crescendo mais rapidamente?

Os designs não tecidos devem crescer a um CAGR de 4,38% graças à sua compatibilidade com a automação laboratorial.

Por que os ambientes de cuidados domiciliares estão ganhando importância?

Os kits de autocoleta autorizados pela FDA e a distribuição em farmácias de varejo estão possibilitando um CAGR de 4,81% na demanda por cuidados domiciliares.

Qual região é o principal motor de crescimento?

A Ásia-Pacífico lidera com um CAGR de 6,35%, impulsionada pelas adições de capacidade na China e na Índia e pela crescente penetração diagnóstica.

Qual é a principal restrição enfrentada pelos fabricantes de swabs?

As alternativas emergentes de coleta por saliva e ar expirado podem desviar volumes, subtraindo 0,6 pontos percentuais do CAGR previsto.

Página atualizada pela última vez em: