Tamanho e Participação do Mercado de Computadores Pessoais (PC) All-in-One (AIO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

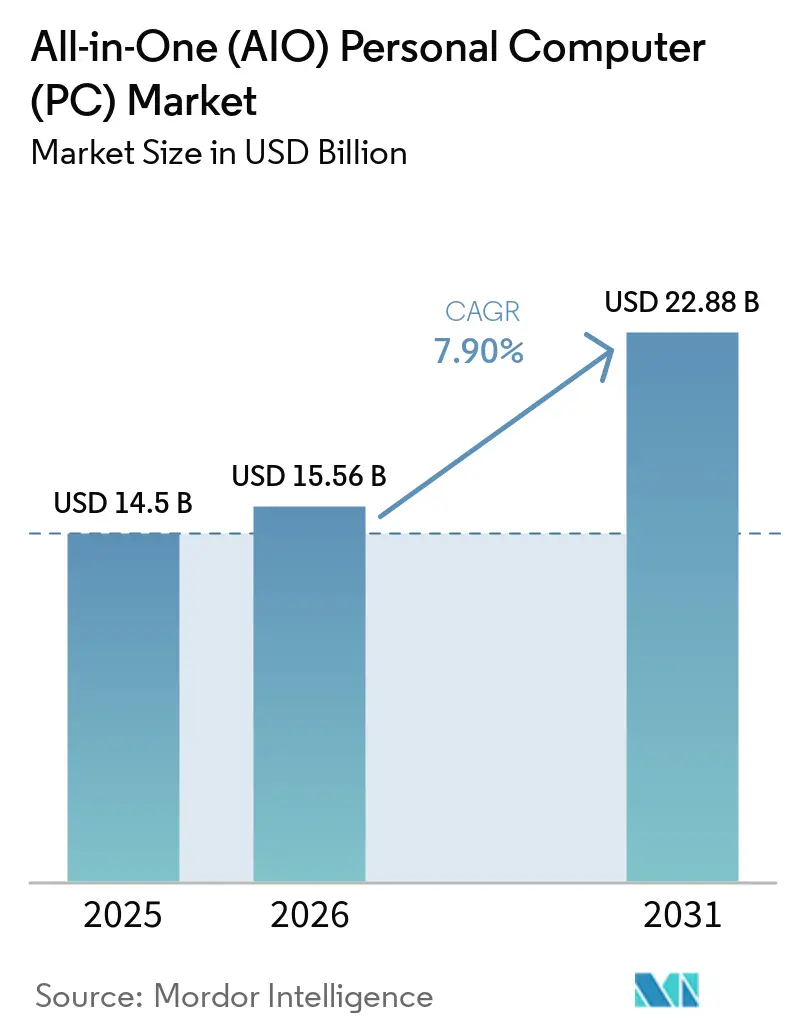

| Tamanho do Mercado (2026) | 15.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.90% CAGR |

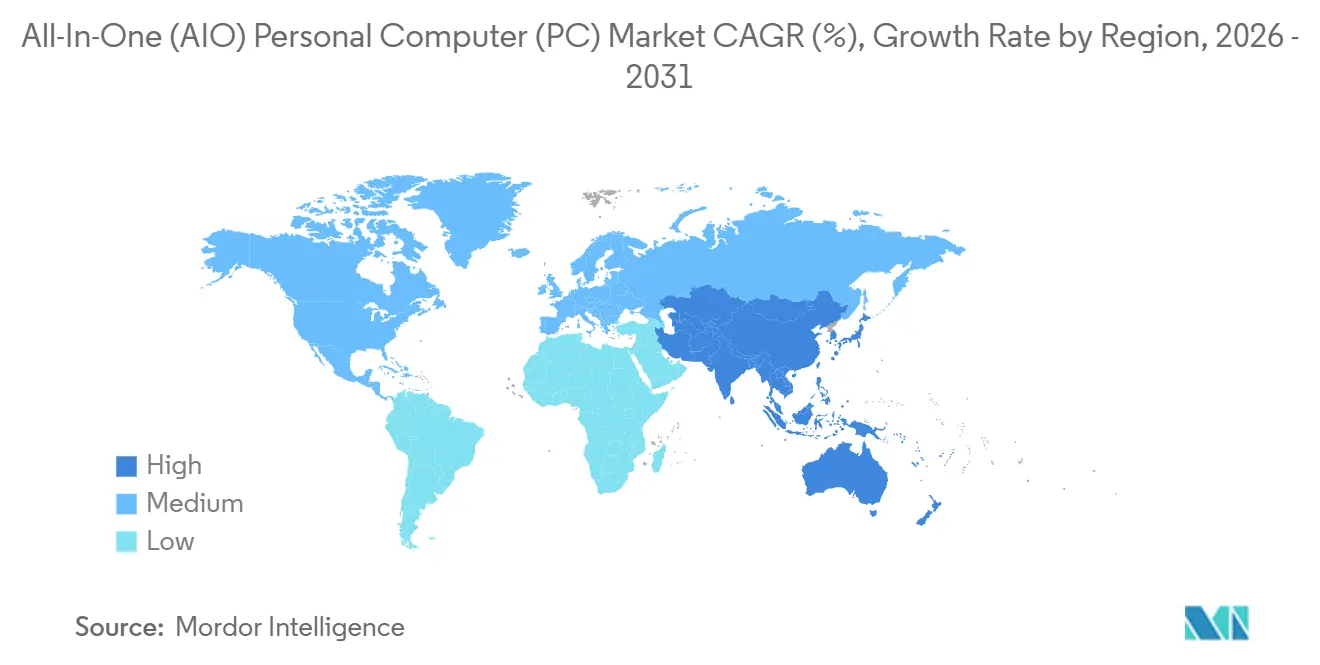

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

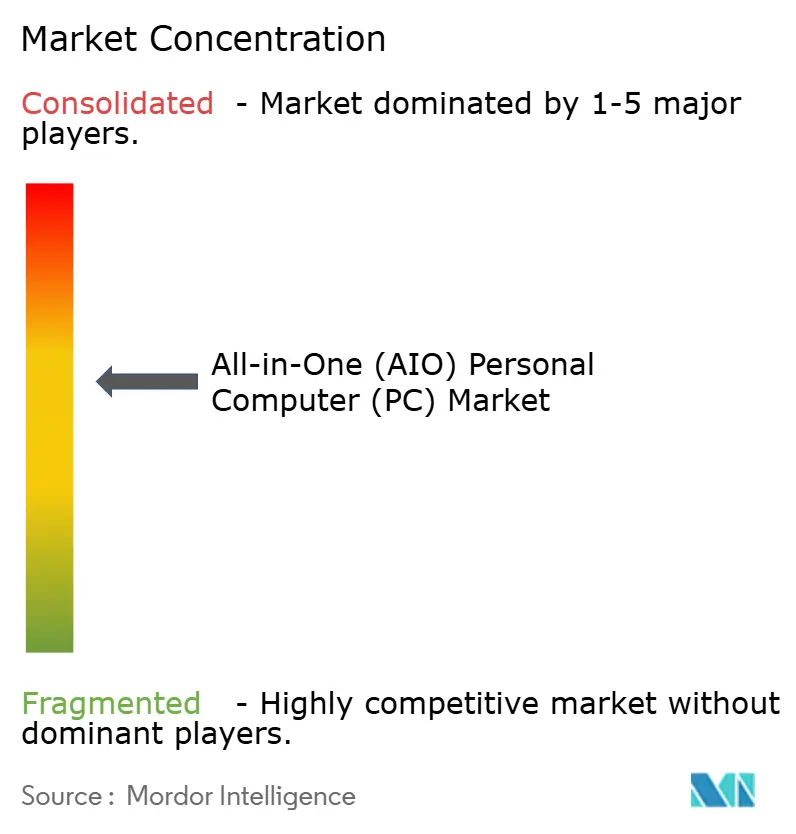

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computadores Pessoais (PC) All-in-One (AIO) por Mordor Intelligence

O tamanho do mercado de computadores pessoais all-in-one deve crescer de USD 14,5 bilhões em 2025 para USD 15,65 bilhões em 2026 e está previsto para atingir USD 22,88 bilhões até 2031 a um CAGR de 7,9% no período de 2026-2031. A crescente adoção do trabalho híbrido está remodelando os layouts dos espaços de trabalho em direção a sistemas compactos e sem cabos, enquanto a inflação dos custos de componentes está levando os fabricantes de equipamentos originais a justificar preços mais elevados por meio do processamento neural integrado, em vez da capacidade de atualização modular. As regulamentações ENERGY STAR 9.0, que entraram em vigor em outubro de 2025, estão acelerando os ciclos de renovação porque muitas unidades de 2023 não atendem aos novos limites de consumo em modo ocioso. As tarifas sobre a cadeia de suprimentos impostas em 2025 estenderam os prazos de entrega de DRAM para além de 40 semanas, levando os compradores a optarem por designs integrados com disponibilidade garantida de componentes. À medida que os monitores com qualidade para jogos e as iniciativas de aprendizado digital se multiplicam, o mercado de computadores pessoais all-in-one continua a migrar da América do Norte para os centros de demanda de crescimento mais rápido na Ásia-Pacífico.

Principais Conclusões do Relatório

- Por tamanho de tela, a categoria de 23 a 27 polegadas liderou com 42,2% de participação no mercado de PCs all-in-one em 2025, enquanto o grupo acima de 27 polegadas está projetado para avançar a um CAGR de 11,1% até 2031.

- Por usuário final, os compradores comerciais responderam por 37,9% do mercado de PCs all-in-one em 2025; as instituições educacionais devem expandir a um CAGR de 10,6% até 2031.

- Por plataforma de processador, os modelos baseados em Intel retiveram 63,4% de participação no mercado de PCs all-in-one em 2025, enquanto os sistemas baseados em ARM estão previstos para crescer a um CAGR de 12,3%.

- Por canal de distribuição, o varejo offline capturou 51,8% das vendas do mercado de PCs all-in-one em 2025, mas o varejo online está no caminho para um CAGR de 11,7% até 2031.

- Por geografia, a América do Norte deteve uma participação de receita de 32,7% no mercado de PCs all-in-one em 2025, mas a Ásia-Pacífico está posicionada para registrar um CAGR de 9,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computadores Pessoais (PC) All-in-One (AIO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Estações de Trabalho Compactas em Modelos de Trabalho Híbrido | +2.1% | Foco global, América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos Investimentos em Infraestrutura de Aprendizagem Digital | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África | Longo prazo (≥4 anos) |

| Avanços Tecnológicos em Design de Display e Térmico | +1.5% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Regulamentações de Eficiência Energética Impulsionando a Substituição de Dispositivos | +1.3% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração dos Fabricantes de Equipamentos Originais para PCs AIO com Inteligência Artificial | +1.0% | Global, liderado pela América do Norte e China | Curto prazo (≤2 anos) |

| Crescimento dos AIOs para Jogos de 27 Polegadas e Maiores | +0.9% | Ásia-Pacífico, especialmente China, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Estações de Trabalho Compactas em Modelos de Trabalho Híbrido

As políticas permanentes de trabalho híbrido estão ancorando a demanda por desktops com eficiência de espaço que combinam estética residencial com segurança empresarial. O EliteBoard G1a da HP integra um cliente Windows 11 Pro completo em um teclado sem fio, permitindo que os funcionários transformem qualquer monitor HDMI em uma estação de trabalho.[1]HP Inc., "HP Apresenta Novos PCs com IA e Monitores na CES 2026," hp.comA Microsoft relata uma conclusão de tarefas 29% mais rápida quando as equipes adotam dispositivos que incorporam unidades de processamento neural para IA no dispositivo. O resfriamento silencioso agora ocupa posição de destaque ao lado do poder de processamento, levando a Lenovo a combinar um OLED de 32 polegadas com ventiladores duplos assimétricos que mantêm o ruído abaixo de 30 dB.[2]Lenovo Group, "Lenovo Apresenta PCs com IA na CES 2025," lenovo.comA fatia comercial do mercado de computadores pessoais all-in-one representou 37,9% em 2025, e os compradores do setor educacional estão aplicando a mesma lógica de organização nas salas de aula, com estações de tela sensível ao toque substituindo fileiras de desktops compartilhados.

Crescimento dos Investimentos em Infraestrutura de Aprendizado Digital

Os sistemas escolares estão orçando computadores individuais por aluno que suportam instrução síncrona e assíncrona. Os órgãos provinciais da China aumentaram as remessas de desktops em 35% em relação ao ano anterior no 4º trimestre de 2025 para preparar laboratórios para currículos baseados em inteligência artificial. A Coreia do Sul destinou recursos adicionais para terminais com unidades de processamento neural integradas que mantêm os dados dos alunos no local, em conformidade com as regras de soberania de dados. A previsão de crescimento de 10,6% para o segmento educacional reflete a demanda por telas habilitadas para caneta stylus entre 23 e 27 polegadas, que permitem aos alunos assistir a uma aula em vídeo de um lado enquanto fazem anotações do outro. Essas implantações sustentam o CAGR regional de 9,8% projetado para a Ásia-Pacífico.

Avanços Tecnológicos em Design de Monitores e Térmico

Mini-LED e OLED são agora os principais diferenciais à medida que os ganhos de CPU atingem um platô. O OmniStudio X 27 da HP introduziu retroiluminação NEO:LED com 1.000 zonas de escurecimento e luminância de pico de 1.000 nits. O Yoga AIO i da Lenovo responde com OLED 4K a 165 Hz, suportando edições críticas de cores e gráficos em movimento. O resfriamento por câmara de vapor, emprestado dos notebooks para jogos, permite que um chassi slim mantenha os clocks turbo sem ultrapassar 30 dB, abordando as preocupações legadas com limitação de desempenho. Esses avanços tornam os painéis maiores viáveis para fluxos de trabalho de tela única, impulsionando a fatia acima de 27 polegadas do mercado de computadores pessoais all-in-one a um CAGR de 11,1%.

Regulamentações de Eficiência Energética Impulsionando a Substituição de Dispositivos

O ENERGY STAR 9.0, em vigor desde outubro de 2025, reduziu os limites de consumo em modo ocioso e desqualificou imediatamente muitos modelos de 2023 de licitações públicas.[3]ENERGY STAR, "Especificação de Computador Versão 9.0," energystar.gov A União Europeia está preparando emendas de Ecodesign que obrigarão todos os desktops a exibir etiquetas de energia até o final de 2026. A China expandiu sua Certificação de Produto de Conservação de Energia em 2025 para cobrir monitores acima de 24 polegadas. Os fornecedores estão convergindo para silício ARM de baixo consumo e x86 híbrido para permanecer abaixo dos novos limites. O iMac M4 da Apple opera em modo ocioso abaixo de 10 W, oferecendo às equipes de compras uma vitória fácil em conformidade.[4]Apple Inc., "Apple Apresenta M4 Pro e M4 Max," apple.com A pressão regulatória alimenta assim uma onda contínua de substituição dentro do mercado de computadores pessoais all-in-one.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço Médio de Venda Mais Elevado em Comparação com Desktops Modulares | -2.90% | Global | Médio prazo (2–4 anos) |

| Capacidade Limitada de Atualização de Hardware | -2.20% | Global | Longo prazo (≥ 4 anos) |

| Intensificação da Concorrência por Parte de Laptops de Alto Desempenho | -2.50% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade na Cadeia de Suprimentos de Componentes Após as Tarifas de 2025 | -1.60% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Médio de Venda Mais Elevado em Comparação com Desktops Modulares

Os PCs all-in-one geralmente apresentam um preço inicial mais elevado porque o display, os componentes de computação e o design compacto estão integrados em uma única unidade. Isso os torna menos competitivos em termos de custo do que os desktops modulares, que muitas vezes podem ser montados ou atualizados com menor despesa inicial. Compradores sensíveis ao preço, especialmente no setor educacional, em pequenos escritórios e em domicílios com orçamento limitado, podem, portanto, optar por desktops tradicionais. O preço premium também pode limitar a adoção em mercados onde o custo-benefício é o principal fator de compra. Além disso, os consumidores podem comparar os AIOs com torres de desktop que oferecem especificações superiores a preços semelhantes ou inferiores. Como resultado, os preços de venda mais elevados podem restringir a penetração no mercado de massa.

Capacidade Limitada de Atualização de Hardware

Os PCs all-in-one possuem opções de atualização restritas porque a maioria dos componentes principais está integrada de forma compacta ao chassi slim. Ao contrário dos desktops, os usuários frequentemente não conseguem substituir com facilidade o processador, a placa de vídeo ou a placa-mãe sem uma desmontagem significativa ou suporte técnico especializado. Isso reduz a flexibilidade de longo prazo do produto e o torna menos atrativo para usuários avançados que desejam prolongar a vida útil do sistema por meio de atualizações incrementais. As empresas também podem hesitar em investir em AIOs caso antecipem mudanças nos requisitos de carga de trabalho ao longo do tempo. O caminho limitado de atualização pode aumentar a frequência de substituição, mas também levanta preocupações quanto ao custo total de propriedade. Em geral, a menor capacidade de atualizaço permanece uma restrição fundamental para uma adoção mais ampla dos AIOs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Tela: Painéis Premium Impulsionam o Crescimento Acima de 27 Polegadas

A liderança de receita ficou com os modelos de 23 a 27 polegadas, com 42,2% em 2025, refletindo seu ajuste ergonômico para mesas padrão e a ampla disponibilidade de fornecimento de painéis. Esses modelos atendem a uma ampla gama de usuários, de profissionais a usuários casuais, devido ao seu equilíbrio entre tamanho e funcionalidade. Enquanto isso, a faixa acima de 27 polegadas está avançando a uma taxa de crescimento de 11,1% e deve capturar uma parcela maior do mercado de PCs all-in-one, particularmente para cargas de trabalho criativas e financeiras que exigem maior área de tela. O lançamento do NEO:LED da HP e as ofertas de OLED 4K de 32 polegadas da Lenovo destacam a crescente disposição dos consumidores em investir em configurações de monitor único que aumentam a produtividade. Telas maiores também estão se tornando um elemento essencial nas lan houses de jogos da Ásia-Pacífico, onde ajudam a reduzir a desordem de configurações com dois monitores e melhoram a experiência de jogo. Apesar da crescente demanda por telas maiores, os modelos de entrada abaixo de 23 polegadas continuam competindo principalmente no preço, visando renovações no setor educacional e em centrais de atendimento.

À medida que os fabricantes de monitores escalam os rendimentos de mini-LED, espera-se que a base de custos dos produtos de 23 a 27 polegadas diminua, tornando esses modelos mais acessíveis a um público mais amplo. No entanto, os painéis acima de 27 polegadas permanecem um segmento de nicho, sustentando margens elevadas devido ao seu posicionamento premium e casos de uso especializados. Esses painéis maiores são particularmente atraentes para profissionais de indústrias criativas e jogadores que buscam experiências imersivas. Os fornecedores estão aproveitando os avanços na tecnologia de monitores para diferenciar suas ofertas, com recursos como resoluções mais altas e precisão de cores aprimorada. A dinâmica do mercado indica que, embora o segmento de médio porte continue a dominar em termos de volume, a faixa premium impulsionará um crescimento significativo de receita. Essa abordagem de mercado dual permite que os fornecedores atendam tanto aos compradores conscientes dos custos quanto àqueles dispostos a pagar um prêmio por recursos avançados.

Por Usuário Final: Instituições Educacionais Aceleram a Adoção de Telas Sensíveis ao Toque

Em 2025, as implantações comerciais responderam por 37,9% do total de remessas, destacando sua contribuição significativa para o mercado de PCs all-in-one. No entanto, espera-se que as instituições educacionais experimentem uma taxa de crescimento anual robusta de 10,6% até 2031, impulsionada pela crescente adoção de dispositivos habilitados para toque. Esse crescimento deve expandir a participação de mercado de tais dispositivos no setor educacional. O notável aumento de desktops na China no 4º trimestre de 2025 reflete a crescente demanda por esses sistemas, enquanto o foco da Coreia do Sul na alfabetização em inteligência artificial enfatiza a importância de equipar os alunos com tecnologia avançada. Esses desenvolvimentos ilustram uma mudança mais ampla em direção a estratégias de um dispositivo por aluno, que estão se tornando uma tendência-chave no mercado educacional.

A demanda residencial está evoluindo em resposta às tendências de trabalho híbrido, com as famílias optando cada vez mais por PCs all-in-one de preço médio. Esses dispositivos são valorizados por sua versatilidade, servindo tanto como centros de estudo para alunos quanto como centros de mídia para famílias. Essa dupla funcionalidade os tornou uma escolha popular entre os consumidores que buscam soluções econômicas para uso doméstico. No setor industrial, a adoção permanece de nicho, mas está crescendo de forma constante à medida que PCs all-in-one sem ventilador e robustos substituem os PCs de painel tradicionais nos pisos de fábrica. Esses dispositivos oferecem maior durabilidade e desempenho, tornando-os adequados para ambientes industriais exigentes. Além disso, as escolas estão abordando os riscos orçamentários associados a componentes soldados, adotando programas de garantia que incluem cobertura contra danos acidentais, garantindo eficiência de custos a longo prazo.

Por Plataforma de Processador: Arquitetura ARM Ganha Espaço nas Empresas

Em 2025, a Intel manteve uma participação dominante de 63,4% do mercado. No entanto, as plataformas ARM estão experimentando um impulso significativo, impulsionado por uma taxa de crescimento anual de 12,3%. Esse crescimento é sustentado pelo iMac M4 da Apple, que afirma oferecer 4,5 vezes o desempenho de sua geração anterior enquanto consome menos energia em modo ocioso. A mudança para plataformas ARM também está melhorando a conformidade com os padrões de etiquetas de energia e alinhando-se com os incentivos de compras governamentais, que priorizam tecnologias com eficiência energética. Por outro lado, a AMD continua a atrair compradores conscientes da relação custo-desempenho. Apesar disso, seu progresso é um pouco prejudicado por uma gama limitada de modelos, o que restringe sua capacidade de competir de forma mais agressiva no mercado.

As parcerias do Windows 365 otimizado para nuvem com ASUS e Dell, programadas para o final de 2026, enfatizam a crescente importância das soluções de cliente leve. Essas parcerias refletem a crescente demanda por dispositivos que dependem da computação em nuvem, mas ainda exigem unidades de processamento neural locais para lidar com videoconferências de forma eficiente. À medida que o silício ARM atinge paridade de desempenho com os benchmarks de escritório, os titulares x86 estão acelerando os esforços para integrar mecanismos de inferência capazes de entregar mais de 40 TOPS. Esse desenvolvimento ressalta a mudança de foco dentro do mercado de PCs all-in-one, onde o desempenho comparativo de inteligência artificial está se tornando um fator crítico nas decisões de compra. Os compradores agora estão priorizando as capacidades de inteligência artificial em detrimento das métricas tradicionais de desempenho de CPU, sinalizando uma mudança significativa na dinâmica do mercado.

Por Canal de Distribuição: Modelos Diretos ao Consumidor Reformulam o Varejo

As lojas físicas retiveram 51,8% da participação de mercado em 2025, impulsionadas principalmente pelas vendas de soluções empresariais. No entanto, a receita online está crescendo a um CAGR de 11,7%, à medida que os fornecedores adotam cada vez mais fluxos de compra sob encomenda para minimizar os riscos de estoque. O mercado global de comércio eletrônico de desktops atingiu USD 28,9 bilhões em 2025, destacando a mudança para os canais online. Esse crescimento é sustentado pela conveniência e pelas opções de personalização oferecidas pelas plataformas online. Apesar do domínio dos canais offline, a rápida expansão do comércio eletrônico está remodelando o cenário de distribuição. Os fornecedores estão aproveitando as plataformas digitais para atender às preferências em evolução dos consumidores e otimizar as operações.

Os serviços de entrega e instalação premium estão agora abordando uma barreira fundamental às compras online, instalando grandes PCs all-in-one diretamente nas salas de estar dos clientes. Esse serviço elimina os desafios logísticos que anteriormente dissuadiam os compradores de optar pelos canais online. As lojas de varejo estão se transformando em centros de experiência, onde os clientes podem explorar unidades premium antes de serem direcionados às lojas online para configuração e compra finais. No entanto, diferenças de preço de 10-15% entre SKUs exclusivos da web e modelos em estoque nas lojas podem criar desafios de rentabilidade para as lojas físicas. À medida que o período de previsão avança, os pontos de venda tradicionais podem enfrentar pressão crescente para se adaptar ao domínio crescente das vendas online. Essa tendência ressalta a necessidade de os varejistas inovarem e integrarem estratégias omnicanal para permanecerem competitivos.

Análise Geográfica

A América do Norte comandou 32,7% do valor de mercado de 2025, impulsionada pela adoção antecipada de políticas de trabalho híbrido que incentivaram as atualizações corporativas. A região também lidera na adoção do ENERGY STAR, o que impulsionou renovações em conformidade para manter a base instalada do mercado de PCs all-in-one. Além disso, os SKUs voltados para jogos com gráficos discretos continuam a desfrutar de margens sólidas, pois os consumidores dos EUA demonstram preferência por configurações premium. A demanda por sistemas com eficiência energética e alto desempenho sustenta ainda mais o domínio da região. A infraestrutura estabelecida e o poder de gastos dos consumidores da América do Norte a tornam um mercado-chave para PCs all-in-one.

A Ásia-Pacífico demonstra o maior potencial de crescimento, com um CAGR projetado de 9,8% até 2031. A região se beneficia de catalisadores diversos, incluindo as licitações educacionais em larga escala da China e os lançamentos de sistemas de jogos a 165 Hz da Coreia do Sul. A joint venture de USD 2 bilhões da Lenovo na Arábia Saudita, com início previsto para 2026, redirecionará parte da produção asiática para o Oriente Médio, reduzindo os prazos de entrega e mitigando os impactos tarifários. A crescente classe média da região e a crescente adoção digital contribuem ainda mais para sua rápida expansão. A Ásia-Pacífico continua sendo um mercado crítico para os fabricantes que buscam capitalizar seu crescimento dinâmico.

As regulamentações de energia mais rígidas da Europa estão moderando o volume geral do mercado, mas simultaneamente elevando os preços médios de venda. Os compradores na região estão optando cada vez mais por designs premium de baixo consumo, alinhando-se com os objetivos de sustentabilidade. A América do Sul e a África, embora permaneçam mercados sensíveis ao preço, estão testemunhando oportunidades emergentes por meio de implantações escolares financiadas por ONGs em países como Brasil e África do Sul. Essas iniciativas estão ajudando a expandir a penetração de mercado em regiões carentes. Enquanto isso, o Oriente Médio está evoluindo para um polo de manufatura, com montagem localizada permitindo eficiências de custo e reexportações para os mercados do Golfo. Essa mudança está remodelando a dinâmica de custos do mercado de PCs all-in-one.

Cenário Competitivo

Em 2025, o mercado de PCs all-in-one apresentou uma fragmentação moderada. Os principais participantes, incluindo Apple, HP, Lenovo, Dell e ASUS, detinham uma participação significativa da receita, limitando o poder de precificação de qualquer fornecedor individual. A estratégia de integração vertical da Apple permite capturar margens tanto do silício quanto do software, mas essa abordagem restringe sua capacidade de lidar com a compatibilidade entre plataformas. HP e Dell, em contraste, concentram-se em construir fidelidade de longo prazo dos clientes, oferecendo pacotes de dispositivo como serviço, que incluem suporte ao ciclo de vida e serviços de manutenção. Essas estratégias permitiram que os principais participantes mantivessem uma posição dominante no mercado, apesar da presença de concorrentes menores. A dinâmica competitiva neste mercado é moldada pelo equilíbrio entre inovação, estratégias de precificação e esforços de retenção de clientes.

Os principais avanços tecnológicos no mercado de PCs all-in-one estão centrados em unidades de processamento neural, retroiluminações mini-LED e sistemas de resfriamento por câmara de vapor. Essas inovações visam melhorar o desempenho, a eficiência energética e a experiência do usuário. Registros recentes de patentes para monitores destacáveis e dissipadores de calor de metal líquido sugerem que os fabricantes estão se esforçando para combinar estética elegante com a flexibilidade de componentes atualizáveis. Participantes menores, como CyberPowerPC e iBUYPOWER, estão conquistando um nicho no segmento de jogos, oferecendo sistemas com overclock de fábrica diretamente aos consumidores. Essa abordagem direta ao consumidor lhes permite competir efetivamente com marcas maiores, visando necessidades específicas dos clientes. O foco em tecnologia e mercados de nicho destaca as diversas estratégias empregadas pelas empresas para obter vantagem competitiva.

A diversificação da manufatura está se tornando cada vez mais importante no mercado de PCs all-in-one. A Lenovo planeja abrir uma nova instalação na Arábia Saudita em um futuro próximo, com o objetivo de reduzir sua exposição a tarifas e riscos geopolíticos. Ao mesmo tempo, relatórios do setor sugerem que a HP está realizando estudos de viabilidade para possíveis operações de manufatura no México, o que poderia diversificar ainda mais sua cadeia de suprimentos. Samsung e LG estão aproveitando sua expertise em tecnologia de monitores para desenvolver PCs all-in-one com resolução 5K e webOS, borrando as fronteiras entre monitores e PCs. Essas inovações estão intensificando a concorrência e impulsionando a necessidade de avanços contínuos no mercado. A busca por manufatura regional e inovação tecnológica reflete as estratégias em evolução das empresas para enfrentar os desafios globais e atender às demandas dos consumidores.

Líderes do Setor de Computadores Pessoais (PC) All-in-One (AIO)

Apple Inc.

HP Inc.

Lenovo Group Limited

Dell Technologies Inc.

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A HP lançou a linha de jogos HyperX na Coreia do Sul, visando um mercado onde os PCs para jogos respondem por 30% das vendas ao consumidor e estão projetados para atingir 40% até 2028.

- Janeiro de 2026: A HP revelou o OmniStudio X 27 na CES 2026, com retroiluminação NEO:LED com 1.000 zonas de escurecimento e uma taxa de contraste de 1.000.000:1.

- Janeiro de 2026: A Lenovo lançou o Yoga AIO i na CES 2026, combinando um OLED 4K de 32 polegadas a 165 Hz com resfriamento por câmara de vapor.

- Janeiro de 2026: A HP apresentou o EliteBoard G1a, incorporando um cliente Windows 11 Pro completo dentro de um teclado sem fio.

Escopo do Relatório Global do Mercado de Computadores Pessoais (PC) All-in-One (AIO)

O Mercado de Computadores Pessoais (PC) All-in-One (AIO) refere-se a sistemas de computação desktop que integram os principais componentes de hardware, como processador, memória, armazenamento e gráficos, diretamente na unidade de monitor, eliminando a necessidade de uma torre separada. Esses sistemas são projetados para eficiência de espaço, configuração simplificada e apelo estético, ao mesmo tempo em que oferecem funcionalidade padrão de desktop. Os PCs AIO são amplamente utilizados em residências, escritórios, educação, varejo e ambientes de recepção, onde o design compacto e a facilidade de uso são priorizados. O mercado inclui sistemas AIO para consumidores e uso comercial em várias configurações de desempenho e monitor.

O Relatório de PC All-in-One é Segmentado por Tamanho de Tela (Até 23 Polegadas, 23–27 Polegadas, Acima de 27 Polegadas), Usuário Final (Residencial, Comercial, Educacional, Industrial), Plataforma de Processador (Baseado em Intel, Baseado em AMD, Baseado em ARM), Canal de Distribuição (Varejo Online, Varejo Offline) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Até 23 Polegadas |

| 23-27 Polegadas |

| Acima de 27 Polegadas |

| Residencial |

| Comercial |

| Educacional |

| Industrial |

| Baseado em Intel |

| Baseado em AMD |

| Baseado em ARM (Apple Silicon e Outros) |

| Varejo Online |

| Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tamanho de Tela | Até 23 Polegadas | |

| 23-27 Polegadas | ||

| Acima de 27 Polegadas | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Educacional | ||

| Industrial | ||

| Por Plataforma de Processador | Baseado em Intel | |

| Baseado em AMD | ||

| Baseado em ARM (Apple Silicon e Outros) | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de computadores pessoais all-in-one em 2026?

O tamanho do mercado de computadores pessoais all-in-one é avaliado em USD 15,65 bilhões em 2026.

Qual é o CAGR projetado para desktops all-in-one entre 2026 e 2031?

O mercado está previsto para expandir a um CAGR de 7,9% durante 2026-2031.

Qual faixa de tamanho de tela está crescendo mais rapidamente?

Os painéis acima de 27 polegadas estão avançando a um CAGR de 11,1% até 2031.

Por que os all-in-ones baseados em ARM estão ganhando força?

Os sistemas ARM, como o iMac M4 da Apple, atendem às regras de energia mais rígidas e oferecem forte desempenho de inteligência artificial, impulsionando uma perspectiva de crescimento anual de 12,3%.

Qual região adicionará mais receita incremental?

A Ásia-Pacífico está projetada para crescer a um CAGR de 9,8% à medida que a demanda por jogos e educação acelera.

Como as regras do ENERGY STAR 9.0 estão influenciando os ciclos de renovação?

Os padrões de 2025 desqualificam muitos modelos de 2023 das compras públicas, levando as empresas a adotar unidades mais novas com menor consumo em modo ocioso mais cedo.

Página atualizada pela última vez em: