Tamanho e Participação do Mercado de Virtualização de Desktop

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Virtualização de Desktop por Mordor Intelligence

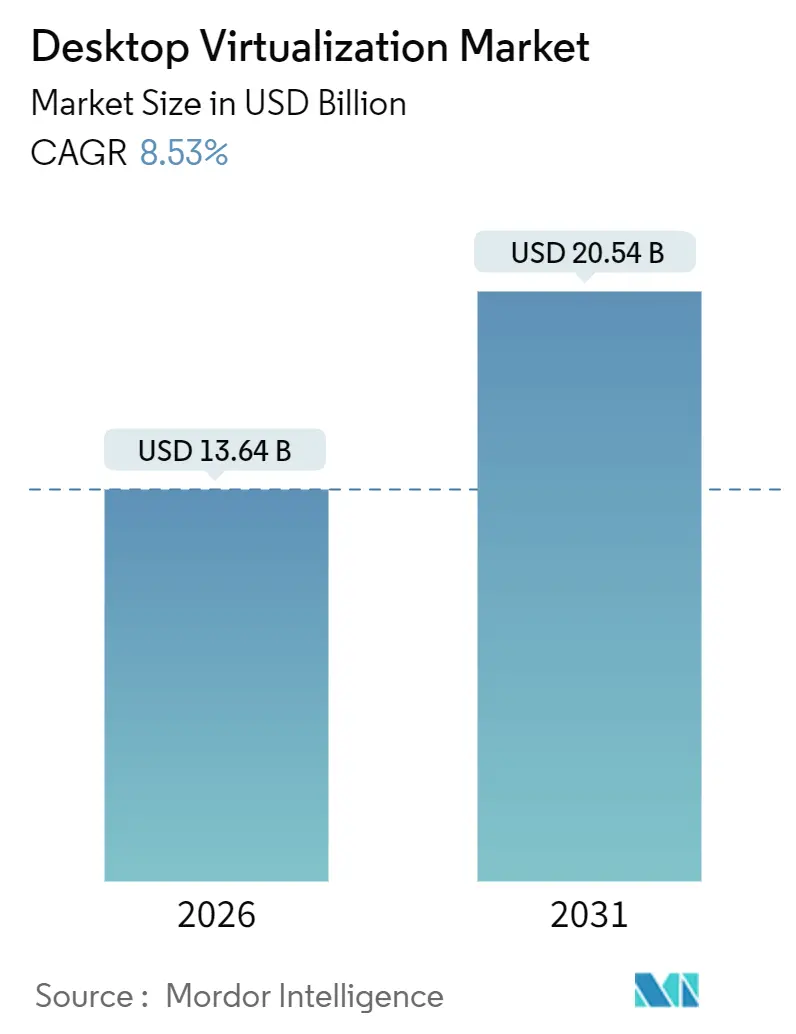

O tamanho do Mercado de Virtualização de Desktop é estimado em USD 13,64 bilhões em 2026 e deve atingir USD 20,54 bilhões até 2031, a uma CAGR de 8,53% durante o período de previsão (2026-2031).

A expansão reflete uma mudança das empresas em direção a modelos de consumo em nuvem, mandatos de segurança de confiança zero e a economia da infraestrutura nativa em nuvem. A implantação em nuvem capturou 60,44% da receita de 2025, à medida que as organizações redirecionaram orçamentos de capital para assinaturas de Desktop como Serviço que escalam sob demanda. As arquiteturas de Desktop Virtual Hospedado retiveram uma participação de 45,92%, mas o crescimento de assentos está moderando à medida que as empresas priorizam escalabilidade elástica para trabalhadores do conhecimento e equipes de design aceleradas por GPU. A América do Norte respondeu por 37,21% do valor global, mas a Ásia-Pacífico é o polo de crescimento mais rápido, sustentada por mandatos de nuvem soberana na China e pelo investimento da Índia no programa Digital India de INR 1,08 trilhão (USD 13 bilhões) até 2026. A saúde lidera o crescimento vertical com uma CAGR de 9,26%, pois os fluxos de trabalho de telemedicina exigem acesso remoto em conformidade com a HIPAA a prontuários de pacientes.

Principais Conclusões do Relatório

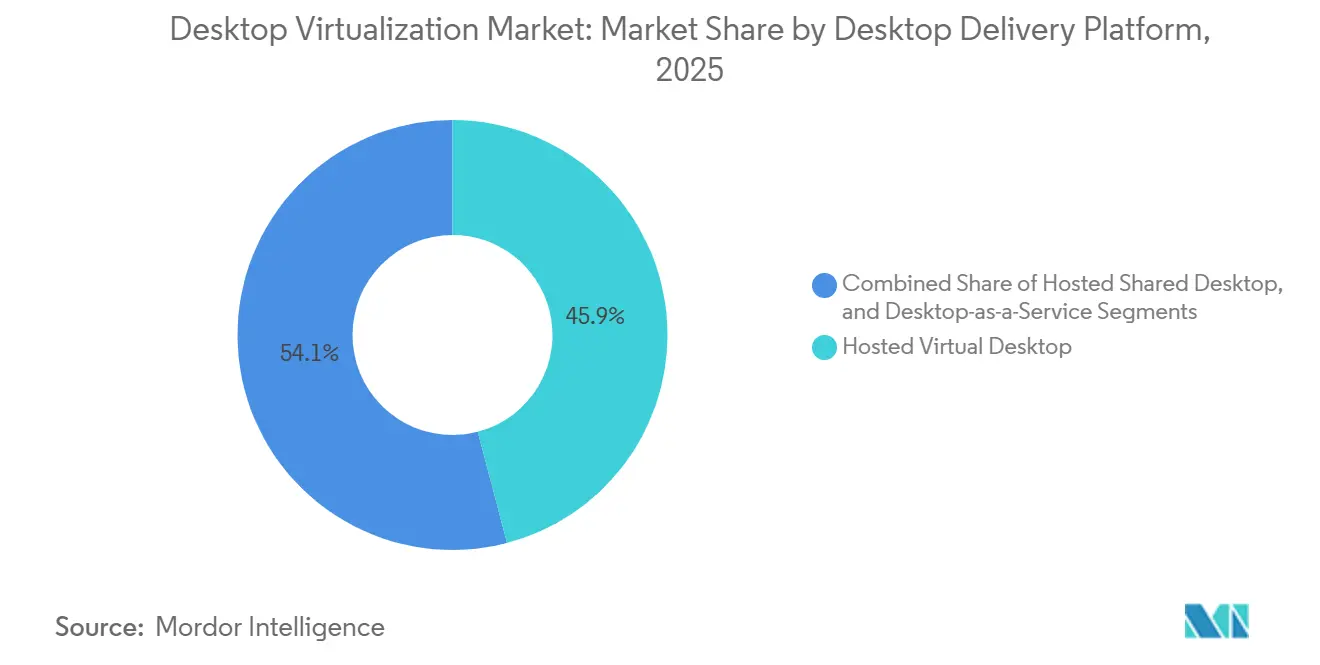

- Por plataforma de entrega de desktop, o Desktop Virtual Hospedado deteve 45,92% da participação do mercado de virtualização de desktop em 2025, enquanto o Desktop como Serviço deve se expandir a uma CAGR de 11,52% até 2031.

- Por implantação, o modelo em nuvem comandou 60,44% da receita em 2025 e deve crescer a uma CAGR de 12,61% até 2031.

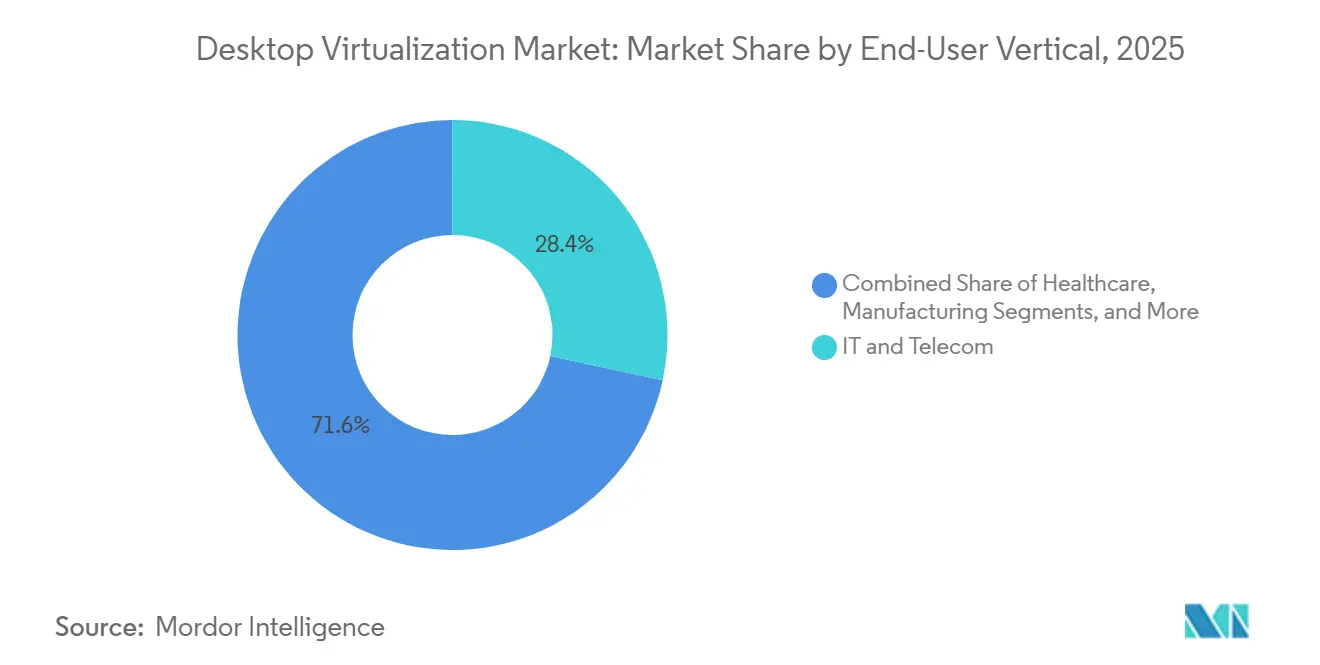

- Por vertical de usuário final, TI e Telecomunicações representaram 28,37% do tamanho do mercado de virtualização de desktop em 2025; a saúde avança a uma CAGR de 9,26% até 2031.

- Por tamanho de organização, as grandes empresas geraram 58,86% dos gastos de 2025, enquanto as PMEs devem crescer a uma CAGR de 9,88% até 2031.

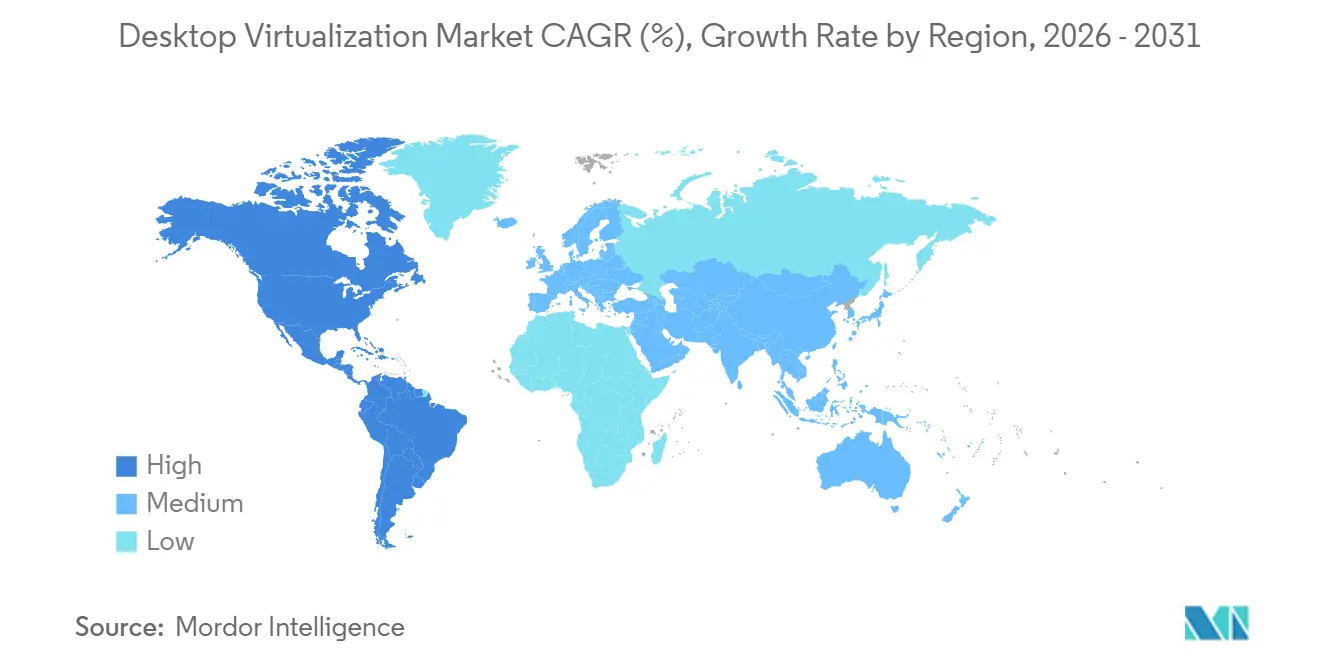

- Por geografia, a América do Norte liderou com 37,21% da receita em 2025, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 13,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Virtualização de Desktop

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas políticas de Traga Seu Próprio Dispositivo (BYOD) | +1.4% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção rápida de desktops hospedados em nuvem e DaaS | +2.1% | Global, liderada pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade de segurança centralizada e conformidade | +1.8% | Global, particularmente Europa (GDPR) e América do Norte (HIPAA, SOC 2) | Médio prazo (2-4 anos) |

| Economia de custos com virtualização de GPU para usuários de CAD/CAE | +0.9% | América do Norte, Europa e polos manufatureiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implementações de VDI de baixa latência habilitadas por computação de borda | +0.7% | Ásia-Pacífico e Oriente Médio, com implantação de infraestrutura 5G | Longo prazo (≥ 4 anos) |

| Regulamentações de residência de dados impulsionando VDI no país | +1.2% | Europa (GDPR), China (Lei de Segurança de Dados), Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Políticas de Traga Seu Próprio Dispositivo

As organizações incorporaram programas de BYOD para reduzir gastos com hardware e apoiar o trabalho híbrido, mas endpoints não gerenciados expõem ativos corporativos a malware e exfiltração de dados. A Publicação Especial 800-46 Rev. 3 do NIST instou as agências federais a realizar verificações de postura de dispositivo antes de iniciar sessões de VDI, uma recomendação que os diretores de segurança da informação do setor privado adotaram para satisfazer os requisitos de ciberseguros.[1]Instituto Nacional de Padrões e Tecnologia, "Guia para Teletrabalho Empresarial, Acesso Remoto e Segurança de BYOD – SP 800-46 Rev. 3," nist.gov Ao transmitir apenas dados de pixel para dispositivos pessoais, a virtualização de desktop cria uma barreira de isolamento entre cargas de trabalho sensíveis e sistemas operacionais de consumo. O JPMorgan Chase disponibilizou VDI para 60.000 operadores em 2025, permitindo que modelos algorítmicos permanecessem em enclaves de data center enquanto os funcionários trabalhavam a partir de redes domésticas. À medida que os frameworks de confiança zero amadurecem, as políticas de acesso condicional que verificam a integridade do dispositivo e a identidade do usuário antes do início da sessão estão acelerando a adoção no mercado de virtualização de desktop.

Adoção Rápida de Desktops Hospedados em Nuvem e DaaS

A VDI nativa em nuvem substitui as implementações on-premises porque as equipes de TI não precisam mais prever a capacidade máxima com anos de antecedência, uma prática que gerava hardware subutilizado ou gargalos de desempenho. O Azure Virtual Desktop e o AWS WorkSpaces introduziram o escalonamento automático em 2025, ativando computação adicional em 90 segundos quando a densidade média de sessões ultrapassa 80%. Empresas como a Siemens consolidaram 200 clusters regionais de VDI em três regiões do Azure, eliminando contratos de data center e economizando EUR 18 milhões (USD 19,44 milhões) anualmente. A implantação em múltiplas nuvens é agora uma proteção contra a dependência de fornecedor, com um terço das empresas executando desktops em dois ou mais hiperescaladores para atender às regras de soberania de dados.

Necessidade de Segurança Centralizada e Conformidade

Os reguladores enfatizam a soberania dos dados e as trilhas de auditoria, levando as organizações a centralizar a entrega de aplicações por meio de VDI. O Modelo de Maturidade de Confiança Zero da CISA posiciona a VDI como um controle central para conformidade de Nível 3, pois impõe isolamento de menor privilégio e limita o movimento lateral. As salvaguardas técnicas da HIPAA exigem registros de acesso imutáveis, que a VDI registra na camada do hipervisor sem depender de agentes de endpoint possivelmente desativados. As instituições financeiras utilizam VDI para segregar sistemas de negociação das redes de recursos humanos, bloqueando a escalada de privilégios entre domínios. O Artigo 32 do GDPR sobre criptografia é mais fácil de cumprir quando os dados nunca saem de instalações certificadas pela ISO 27001.

Economia de Custos com Virtualização de GPU para Usuários de CAD/CAE

As cargas de trabalho de engenharia antes exigiam estações de trabalho dedicadas de USD 3.000 a USD 8.000, mas os recursos de vGPU em pool agora atendem às necessidades gráficas intermitentes. O NVIDIA vGPU 17.0 introduziu o agendamento de fatias de tempo para que uma única GPU A100 possa hospedar 16 usuários simultâneos do AutoCAD com desempenho de 60 fps ou mais.[2]NVIDIA Corporation, "Documentação de Software de GPU Virtual da NVIDIA – Versão 17.0," nvidia.com Líderes automotivos como a BMW migraram 1.200 engenheiros de CAD para VDI com suporte de GPU e reduziram os orçamentos de renovação de hardware em EUR 4,2 milhões (USD 4,54 milhões). Instâncias fracionárias de GPU de hiperescaladores, incluindo o AWS EC2 G6, alugam um oitavo de uma NVIDIA L4 por USD 0,52 por hora, reforçando a mudança do mercado de virtualização de desktop em direção ao modelo de precificação por consumo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de infraestrutura de VDI on-premises | -1.3% | Global, com impacto especialmente em PMEs e mercados emergentes | Curto prazo (≤ 2 anos) |

| Latência de rede e limitações de largura de banda | -1.1% | Ásia-Pacífico, África, América do Sul (penetração limitada de banda larga) | Médio prazo (2-4 anos) |

| Modelos complexos de licenciamento de sistema operacional multissessão | -0.6% | Global, com impacto agudo em setores regulamentados | Médio prazo (2-4 anos) |

| Passagem de GPU limitada em endpoints baseados em ARM | -0.4% | Global, afetando organizações em transição para processadores ARM | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Infraestrutura de VDI On-Premises

A construção de uma pilha de VDI interna exige licenças de hipervisor, arrays de armazenamento compartilhado e servidores prontos para GPU que podem ultrapassar USD 2.500 por usuário antes das atualizações de rede. As empresas precisam provisionar redundância N+1 para preservar o serviço durante falhas de hardware, efetivamente dobrando os gastos com servidores. As alternativas hiperconvergentes reduzem a complexidade, mas ainda exigem capital que empresas menores têm dificuldade em amortizar ao longo dos ciclos de renovação. Consequentemente, muitas PMEs preferem assinaturas de Desktop como Serviço que agrupam infraestrutura, correções e suporte em taxas mensais, alterando a curva de custos e desviando gastos de equipamentos on-premises.

Latência de Rede e Limitações de Largura de Banda

Os protocolos de exibição remota exigem largura de banda modesta para tarefas de texto, mas sobem para 10-25 Mbps para renderização 3D. Um estudo da UIT mostrou que 42% das empresas rurais da Ásia-Pacífico e 58% das empresas da África Subsaariana não tinham banda larga de 25 Mbps em 2025. Latências acima de 100 ms degradam a capacidade de resposta do mouse e reduzem os índices de satisfação do usuário. Caches de borda posicionados mais próximos aos usuários finais atenuam o atraso, mas reintroduzem encargos de hardware e operação. O 5G fixo sem fio promete viagem de ida e volta abaixo de 30 ms, embora a cobertura fora das cidades de primeiro nível permaneça limitada até 2026, desacelerando a expansão do mercado de virtualização de desktop em geografias carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Plataforma de Entrega de Desktop: DaaS Perturba os Modelos Tradicionais de Hospedagem

O Desktop Virtual Hospedado reteve 45,92% da receita de mercado de 2025, mas o tamanho do mercado de virtualização de desktop para Desktop como Serviço deve crescer a uma taxa anual de 11,52% até 2031. Os desktops provisionados em nuvem eliminam a necessidade de gerenciamento de hipervisor, ao mesmo tempo que permitem que os administradores imponham linhas de base de segurança idênticas em cada sessão. A Microsoft integrou o Azure Virtual Desktop ao Intune em 2025, permitindo a herança de políticas entre endpoints físicos e virtuais. Setores sazonais, como o varejo, escalam contagens de assentos em 300% durante os feriados, um caso de uso que servidores compartilhados hospedados não conseguem suprir. Ao mesmo tempo, as demandas de baixa latência na negociação de valores mobiliários ainda justificam o uso de clusters de VDI privados localizados próximos aos mecanismos de bolsa. A Citrix relatou que 68% dos clientes on-premises operavam em nichos regulamentados, ilustrando que a coexistência híbrida persistirá bem além do horizonte de previsão. Modelos emergentes de entrega em contêineres, notavelmente o VMware Horizon Cloud Next-Gen, apagam ainda mais as fronteiras ao transmitir aplicações Windows empacotadas em Docker por meio de navegadores HTML5.

O Desktop Compartilhado Hospedado encontra crescimento de nicho em laboratórios acadêmicos e centros de atendimento onde prevalecem cargas de trabalho padronizadas. O Desktop como Serviço (DaaS) remove as restrições de administrador que afligiam os servidores compartilhados, permitindo que contratados instalem plug-ins específicos do projeto sem comprometer as sessões vizinhas. A fracionamento de GPU agora permite que desktops hospedados em nuvem atendam designers com fatias de 4 GB reservadas apenas durante a renderização, reduzindo o gasto ocioso. Os fornecedores comercializam pacotes verticais, como pacotes financeiros de DaaS que incorporam terminais Bloomberg e registro de auditoria, cobrando prêmios de 20% sobre os assentos genéricos. Consequentemente, o mercado de virtualização de desktop continua a diversificar os formatos de entrega em vez de convergir para uma única arquitetura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: Dominância da Nuvem Reformula a Economia da Infraestrutura

A nuvem deteve 60,44% do valor de mercado em 2025, e sua participação no mercado de virtualização de desktop se aprofundará à medida que os hiperescaladores atinjam 70-80% de utilização de CPU. O provisionamento de estação de trabalho em dez minutos está eclipsando o prazo de entrega de três dias para implementações on-premises. A AWS lançou um cliente thin de WorkSpaces de USD 195 em 2025, que inicializa diretamente em uma sessão em nuvem e elimina os custos de licença do Windows em dispositivos de borda.[3]Amazon Web Services, "Novidades na AWS – Anúncios do WorkSpaces," amazon.com A gravidade dos dados mantém a modelagem sísmica e as cargas de trabalho genômicas on-premises, mas mesmo esses setores experimentam configurações híbridas que reservam desktops em nuvem para contratados. Os appliances hiperconvergentes reduzem o arrasto operacional ao agrupar computação, armazenamento e rede em nós de escalonamento horizontal, reduzindo os custos de propriedade de cinco anos em 28% em comparação com as SANs tradicionais.

A cláusula de localização do GDPR da Europa orienta muitas empresas para nuvens privadas hospedadas dentro das fronteiras regionais, sustentando o investimento on-premises apesar dos padrões globais de migração. O Nutanix AHV 7.0 adicionou atribuição dinâmica de GPU, consolidando cargas de trabalho e adiando renovações de hardware. Para fábricas de borda que exigem viagem de ida e volta abaixo de 10 ms até robôs no chão de fábrica, os nós locais permanecem indispensáveis. No entanto, a AWS, o Azure e o Google Cloud estão implantando zonas de borda metropolitana que trazem serviços essenciais para dentro dos limites das cidades, minando os argumentos de latência para clusters privados. Ao longo do horizonte de previsão, a maioria das organizações executará desktops persistentes on-premises para executivos enquanto expande assentos em nuvem para equipes temporárias, ilustrando uma divisão de implantação pragmática em vez de ideológica.

Por Vertical de Usuário Final: A Saúde Acelera a Adoção para Fluxos de Trabalho de Telemedicina

A saúde registrou a maior CAGR de 9,26% à medida que clínicos acessaram imagens e prontuários eletrônicos de saúde de clínicas remotas sem baixar dados protegidos. As salvaguardas técnicas da HIPAA favorecem a renderização no lado do servidor e fluxos de pixels criptografados, permitindo que os hospitais atendam aos requisitos de auditoria enquanto permitem que os médicos consultem de casa ou de centros de triagem temporários. TI e Telecomunicações dominaram os gastos absolutos com 28,37% em 2025, aproveitando habilidades maduras em nuvem para integrar desktops virtuais com pipelines de DevSecOps e scanners de conformidade contínua. As instituições financeiras adotaram a virtualização de desktop para isolar algoritmos de negociação; o Goldman Sachs implantou 15.000 desktops em nuvem em 2024 para acomodar equipes quant em múltiplos locais.

Os fabricantes empregam clientes thin robustos em linhas de montagem onde poeira e vibração encurtam os ciclos de vida dos PCs, transferindo as cargas de trabalho para data centers reforçados. Os varejistas escalam contratações sazonais ativando desktops temporários em vez de configurar dezenas de milhares de laptops. Os segmentos educacionais fornecem MATLAB, CAD e pacotes de design via HTML5, eliminando gargalos de laboratório físico e reduzindo os pools de licenças em 30% por meio do uso simultâneo. As agências governamentais atendem aos controles do FedRAMP enquanto apoiam o teletrabalho de servidores públicos, com 180.000 funcionários federais dos EUA já migrados para desktops virtuais. O tamanho do mercado de virtualização de desktop associado a trabalhadores de linha de frente e campo está, portanto, se expandindo além dos limites dos trabalhadores do conhecimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: PMEs Impulsionam o Crescimento por Meio de Serviços Gerenciados

As grandes empresas geraram 58,86% da receita em 2025 graças às complexas integrações de linha de negócios, mas as PMEs crescerão 9,88% ao ano à medida que os serviços gerenciados prontos para uso reduzam as barreiras de entrada. Pacotes com preços de USD 50 a USD 75 por usuário por mês agrupam suporte, dispositivos de endpoint e relatórios de conformidade, superando os ciclos de renovação de PCs legados em até 35%. Os níveis de taxa fixa do Windows 365 ressoaram junto a empresas que não têm habilidades com hipervisor, acelerando a presença no mercado de virtualização de desktop entre empresas com menos de 1.000 funcionários.

A conscientização ainda é um obstáculo; uma pesquisa da IDC revelou que mais da metade das pequenas empresas desconhecia a VDI, indicando espaço branco substancial. As organizações de médio porte, no entanto, equilibram sensibilidade a custos e necessidades sofisticadas, impulsionando a adoção de modelos cogerenciados nos quais os hiperescaladores cuidam da infraestrutura enquanto as equipes internas de TI governam as aplicações. Pacotes de DaaS específicos para verticais, como desktops de imagens radiológicas ou conformidade financeira, encurtam ainda mais os ciclos de prova de conceito. Consequentemente, o setor de virtualização de desktop espera uma penetração constante de PMEs que supera, mas não eclipsa, os gastos das grandes empresas.

Análise Geográfica

A América do Norte liderou a receita de 2025 com 37,21%, devido aos mandatos iniciais de trabalho híbrido e substanciais orçamentos de nuvem. O crescimento agora está moderando à medida que as implantações passam de novas instalações para renovações de licenças e ajustes de capacidade. Os fornecedores regionais se diferenciam por meio de certificações FedRAMP High e StateRAMP que desbloqueiam contratos com o setor público.

A Ásia-Pacífico deve registrar uma CAGR de 13,26%, a mais rápida do mundo. A Lei de Segurança de Dados da China obriga o armazenamento de dados no país, levando as multinacionais a implantar clusters de VDI locais em vez de encaminhar sessões por regiões estrangeiras. O financiamento do programa Digital India da Índia está expandindo as redes de fibra e os data centers hiperescalares, pré-requisitos para implementações em massa na educação e em clínicas de saúde municipais. Os nós de borda de operadoras como a China Mobile reduzem a latência de ida e volta para menos de 20 ms, permitindo que conjuntos de edição com uso intensivo de GPU rodem na nuvem sem atraso perceptível.

A Europa permanece uma adotante estável. As regras de localização do GDPR incentivam nuvens privadas ou soberanas; 62% das empresas operavam VDI dentro das fronteiras dos estados-membros em 2025, de acordo com a CISPE.[4]Provedores de Serviços de Infraestrutura em Nuvem na Europa, "Conformidade com o GDPR em Serviços em Nuvem – Relatório de Pesquisa 2025," cispe.cloud Os governos do Oriente Médio investem em infraestrutura de nuvem nacional, com o Fundo de Investimento Público da Arábia Saudita alocando USD 6,4 bilhões para data centers destinados a hospedar desktops governamentais. A América do Sul e a África permanecem incipientes porque os custos de banda larga e os esquemas tributários inflacionam o custo total de propriedade, mas os pilotos de 5G fixo sem fio no Brasil e no Quênia sinalizam uma potencial inflexão até 2028. Para as multinacionais, o mercado de virtualização de desktop está se fragmentando em silos regionais regidos por leis de residência de dados, em vez de um único conjunto de implantações globais.

Cenário Competitivo

O mercado de virtualização de desktop é moderadamente concentrado: Microsoft, Citrix, AWS e Nutanix controlaram cerca de 55% da receita de 2025. Os hiperescaladores subcotam os fornecedores tradicionais ao monetizar a capacidade computacional e adicionar camadas de segurança ou recursos de IA com valor agregado. A Microsoft adicionou otimização de host orientada por IA em 2025, reduzindo os custos de infraestrutura por usuário em 18%. A AWS implementou tecnologia de persistência de sessão que permite aos usuários pausar e retomar desktops em diferentes dispositivos, reduzindo o tempo de reconexão para profissionais em trânsito.

Os players de nicho IGEL e Stratodesk ganharam participação com endpoints baseados em Linux que eliminam as taxas de licença do Windows e reutilizam PCs antigos. A aquisição da VMware pela Broadcom em 2023 e a cisão da Omnissa em 2024 sinalizaram uma mudança em direção à receita por assinatura e planos de controle agnósticos à nuvem. Os pedidos de patente se concentram no particionamento de GPU, no sombreamento de sessão para suporte ao helpdesk e na detecção de anomalias baseada em IA. Concorrentes nativos de navegador, como o Chrome Enterprise, contornam completamente os hipervisores ao transmitir aplicações Windows pelo navegador Chrome.

As credenciais regulatórias moldam os fossos competitivos. Provedores com atestados ISO 27001, GDPR e HIPAA ganham contratos em saúde, finanças e administração pública. Pacotes verticais obtêm prêmios de 20-30%, levando os fornecedores a integrar kits de conformidade, software específico do setor e políticas pré-configuradas. Ao entrar em 2026, a rivalidade se concentra menos na escolha do hipervisor e mais no desempenho por preço para cargas de trabalho de GPU, cobertura regulatória e amplitude das integrações do ecossistema.

Líderes do Setor de Virtualização de Desktop

Citrix Systems Inc.

Cisco Systems, Inc.

Amazon Web Services, Inc.

Dell Technologies Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Microsoft lançou o Azure Virtual Desktop com GPUs NVIDIA L40S, suportando até 32 sessões simultâneas de CAD por GPU e reduzindo o custo total de propriedade em 40%.

- Setembro de 2025: A AWS lançou o WorkSpaces Thin Client Gen 2, um dispositivo baseado em ARM de USD 195 que inicializa diretamente em desktops em nuvem e suporta dois monitores 4K.

- Julho de 2025: A Citrix fez parceria com a Tencent Cloud para fornecer DaaS em conformidade com a China, mantendo as sessões em data centers no território continental.

- Maio de 2025: O Nutanix AHV 7.0 introduziu a realocação dinâmica de GPU, reduzindo a sobrecarga de provisionamento em 35%.

- Março de 2025: A Dell comprometeu USD 120 milhões para expandir a produção de appliances de VDI em Penang, Malásia, visando à demanda da Ásia-Pacífico.

Escopo do Relatório Global do Mercado de Virtualização de Desktop

A virtualização de desktop é uma técnica de virtualização que separa um desktop de computação pessoal de uma máquina física por meio do modelo de computação cliente-servidor. A virtualização de desktop envolve a separação do dispositivo cliente físico do sistema operacional. Os dados necessários para o desktop são armazenados em um servidor centralizado ou remoto, e não no dispositivo do cliente. Isso permite que os usuários acessem seus dados de qualquer lugar e a qualquer momento.

O Relatório do Mercado de Virtualização de Desktop é Segmentado por Plataforma de Entrega de Desktop (Desktop Virtual Hospedado, Desktop Compartilhado Hospedado, Desktop como Serviço), Implantação (On-Premises, Nuvem), Vertical de Usuário Final (Serviços Financeiros, Saúde, Varejo e E-Commerce, Manufatura, TI e Telecomunicações, Governo e Setor Público, Educação), Tamanho da Organização (PMEs, Grandes Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Desktop Virtual Hospedado (DVH) |

| Desktop Compartilhado Hospedado (DCH) |

| Desktop como Serviço (DaaS)/Outras Formas |

| On-Premises |

| Nuvem |

| Serviços Financeiros |

| Saúde |

| Varejo e E-Commerce |

| Manufatura |

| TI e Telecomunicações |

| Governo e Setor Público |

| Educação |

| Outros Verticais de Uso Final |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Plataforma de Entrega de Desktop | Desktop Virtual Hospedado (DVH) | |

| Desktop Compartilhado Hospedado (DCH) | ||

| Desktop como Serviço (DaaS)/Outras Formas | ||

| Por Implantação | On-Premises | |

| Nuvem | ||

| Por Vertical de Usuário Final | Serviços Financeiros | |

| Saúde | ||

| Varejo e E-Commerce | ||

| Manufatura | ||

| TI e Telecomunicações | ||

| Governo e Setor Público | ||

| Educação | ||

| Outros Verticais de Uso Final | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de virtualização de desktop em 2026 e para onde está indo?

O tamanho do mercado de virtualização de desktop atingiu USD 13,64 bilhões em 2026 e está previsto para subir para USD 20,54 bilhões até 2031 a uma CAGR de 8,53%.

Qual segmento está crescendo mais rapidamente entre as plataformas de entrega de desktop?

O segmento de Desktop como Serviço deve se expandir a 11,52% ao ano até 2031, superando o crescimento dos modelos de Desktop Virtual Hospedado e Desktop Compartilhado Hospedado.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Mandatos de soberania digital como a Lei de Segurança de Dados da China e o investimento do programa Digital India da Índia estão impulsionando as implantações locais, gerando uma CAGR regional de 13,26%.

Quais são as principais barreiras à adoção da virtualização de desktop?

Os altos custos iniciais para infraestrutura on-premises e a latência de rede em regiões sem banda larga confiável permanecem as principais restrições, reduzindo a CAGR em 1,3% e 1,1%, respectivamente.

Como as PMEs se beneficiam da virtualização de desktop?

Pacotes de assinatura prontos para uso com preços de USD 50 a USD 75 por usuário por mês eliminam os encargos de gerenciamento de hipervisor, permitindo que as PMEs adotem desktops virtuais seguros enquanto reduzem os custos totais de propriedade em até 35%.

Quais setores estão acelerando a adoção mais rapidamente?

A saúde lidera com uma CAGR de 9,26% devido à telemedicina, enquanto TI e Telecomunicações mantém a maior base de gastos com 28,37% da receita de 2025.

Página atualizada pela última vez em: