Tamanho e Participação do Mercado de Laboratórios Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laboratórios Odontológicos por Mordor Intelligence

O tamanho do Mercado de Laboratórios Odontológicos foi avaliado em USD 26,48 bilhões em 2025 e estima-se que cresça de USD 27,76 bilhões em 2026 para atingir USD 37,49 bilhões até 2031, a um CAGR de 6,19% durante o período de previsão (2026-2031).

O crescimento reflete a aceleração da transição de processos artesanais para fluxos de trabalho digitais em escala total, onde a automação de design orientada por IA comprime os prazos de entrega e amplia as margens de lucro. As Organizações de Suporte Odontológico estão utilizando a aquisição centralizada para reduzir os custos unitários, incentivando o investimento de capital privado e impulsionando uma maior consolidação. A demanda por implantes continua a crescer à medida que populações envelhecidas preferem soluções fixas, enquanto um aumento nos procedimentos estéticos entre millennials e a Geração Z mantém as restaurações premium totalmente cerâmicas em alta demanda. A Ásia-Pacífico registra a expansão mais rápida graças a programas de saúde bucal financiados pelo governo e regras de investimento estrangeiro flexibilizadas que atraem fabricantes globais de dispositivos.

Principais Conclusões do Relatório

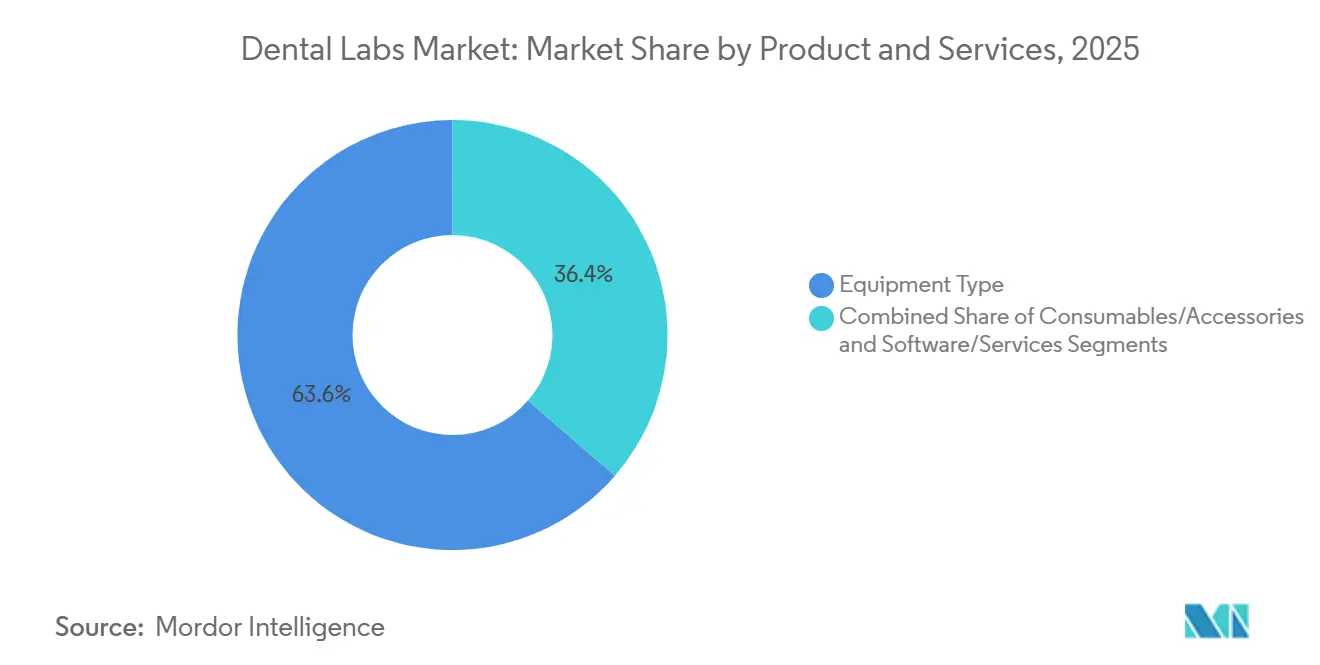

Por produto e serviços, o Tipo de Equipamento liderou com 63,63% da receita de 2025, enquanto Software & Serviços está preparado para expandir a um CAGR de 10,37% até 2031.

Por disciplina odontológica, os procedimentos restauradores representaram 27,63% do tamanho do mercado de laboratórios odontológicos em 2025, enquanto os implantes devem crescer a um CAGR de 8,35% durante o período de previsão.

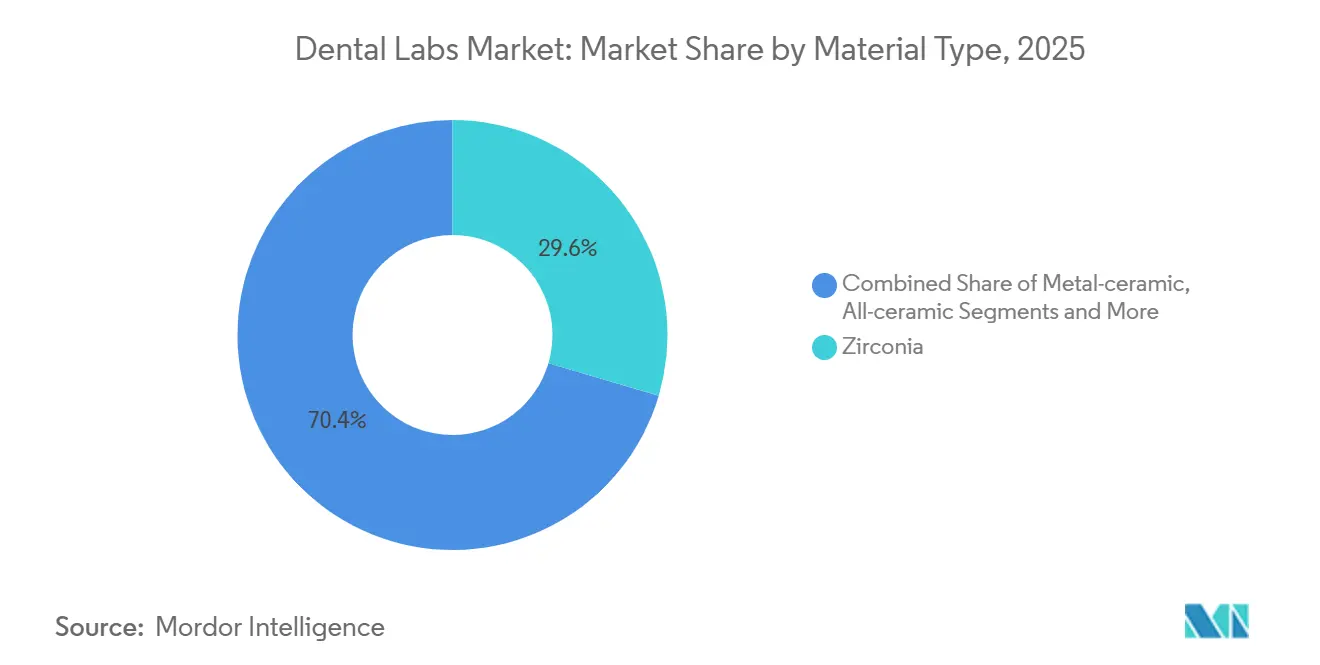

Por tipo de material, a zircônia capturou 29,56% da participação do mercado de laboratórios odontológicos em 2025, e os materiais totalmente cerâmicos estão avançando a um CAGR de 8,64% até 2031.

Por fluxo de trabalho, o segmento digital comandou 61,97% da receita em 2025 e está acelerando a um CAGR de 10,66% até 2031.

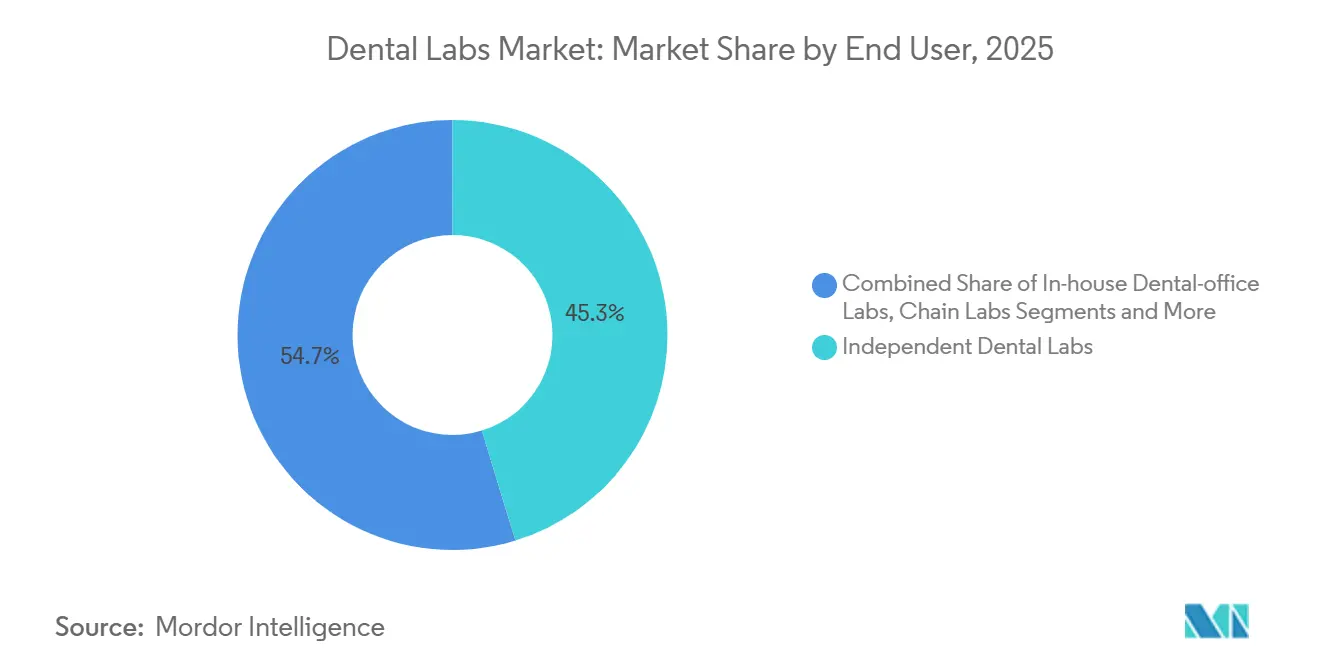

Por usuário final, os laboratórios odontológicos independentes detinham 45,27% de participação em 2025, enquanto os laboratórios corporativos ou de rede exibem o maior CAGR projetado de 8,24% ao longo do período de perspectiva.

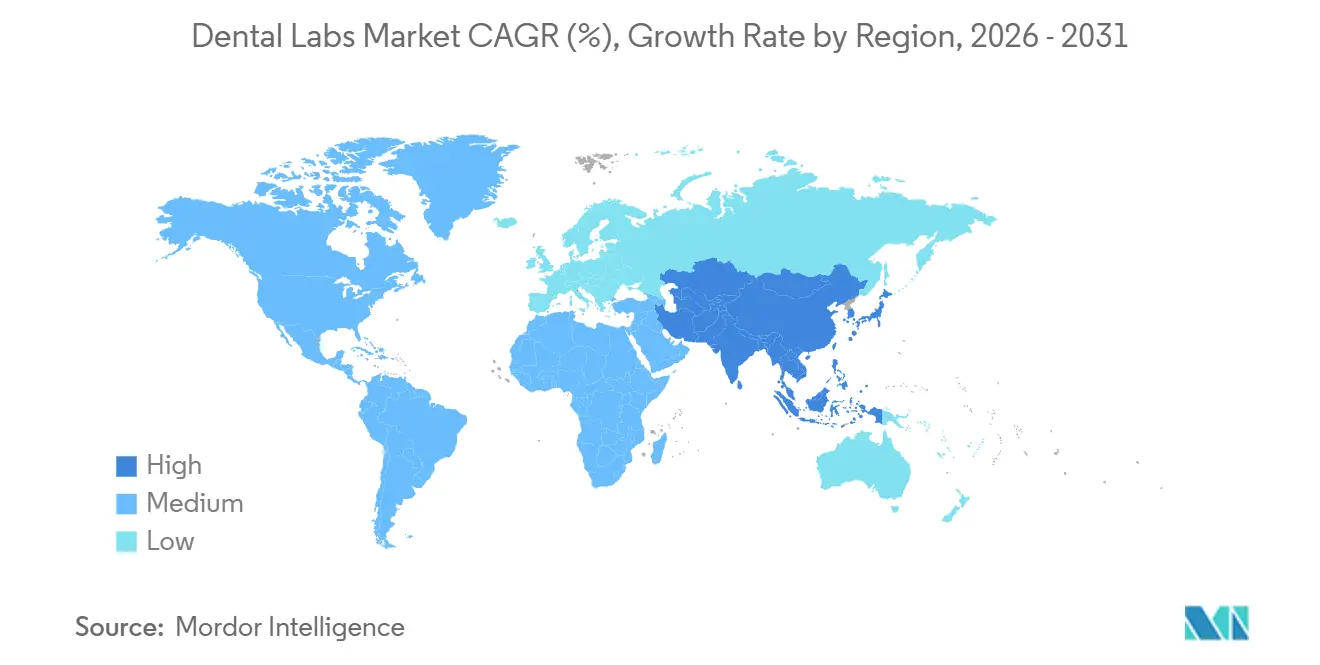

Por geografia, a América do Norte gerou 36,32% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Laboratórios Dentários*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da população geriátrica | +1.2% | Japão, Alemanha, Itália | Longo prazo (≥ 4 anos) |

| Aumento da prevalência de edentulismo | +0.9% | Ásia do Sul, África Subsaariana | Médio prazo (2-4 anos) |

| Crescente demanda por odontologia estética | +0.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Avanços na fabricação digital e CAD/CAM | +1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Microterceiriação de digitalização para impressão orientada por IA | +1.0% | América do Norte, Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Consolidação das aquisições globais de laboratórios pelas Organizações de Suporte Odontológico | +0.9% | América do Norte, Europa, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da População Geriátrica

Os dados das Nações Unidas mostram que a população global com 65 anos ou mais atingirá 1,6 bilhão até 2050, mais que dobrando os níveis de 2021. O Japão já registra 29% dos residentes acima dessa idade, um padrão espelhado na Itália e na Alemanha. A retenção dentária declina acentuadamente após os 70 anos, portanto, dentaduras completas e sobredentaduras retidas por implantes permanecem casos de alto volume. Os benefícios odontológicos financiados por pensões estabilizam o reembolso, o que garante valor unitário constante mesmo onde a contagem geral de procedimentos se estabiliza. Os laboratórios que atendem a esse grupo mantêm preços premium porque os casos geriátricos frequentemente exigem refinamentos oclusais que a automação digital não pode substituir completamente.

Aumento da Prevalência de Edentulismo

A Organização Mundial da Saúde estima que 7% dos adultos em todo o mundo são completamente desdentados, com taxas superiores a 20% em várias regiões de baixa renda.[1] Organização Mundial da Saúde, "Ficha Informativa sobre Saúde Bucal," Organização Mundial da Saúde, who.int Usuários de dentaduras pela primeira vez na Índia e na Nigéria criam oportunidades de alto volume quando a renda disponível aumenta o suficiente para cobrir próteses abaixo de USD 200. Os Estados Unidos ainda registram 13% de edentulismo entre idosos, apesar de décadas de cuidados preventivos. Os laboratórios, portanto, operam linhas de produção mistas que produzem tanto dentaduras acrílicas de baixo custo para pacientes sensíveis ao preço quanto barras de implante premium para clientes abastados, garantindo ampla cobertura de portfólio.

Crescente Demanda por Odontologia Estética

A visibilidade nas redes sociais e o poder de compra dos millennials elevaram as restaurações estéticas a 30% da receita dos laboratórios dos Estados Unidos em 2025.[2]Marko Vujicic, "Relatório sobre o Estado da Economia Odontológica dos EUA no 2º Trimestre de 2025," Associação Odontológica Americana, ada.org Facetas e coroas anteriores premium exigem gastos do próprio bolso, o que permite que os laboratórios adicionem dispositivos de correspondência de cor e espectrofotômetros que aumentam o valor dos casos. O crescimento de dois dígitos em facetas no Reino Unido e na França durante 2024-2025 reforça ainda mais a tendência. Os centros urbanos na China e na Coreia do Sul exibem adoção semelhante à medida que o aprimoramento estético se torna um sinal de carreira. Os laboratórios capitalizam por meio de ofertas estéticas em camadas que elevam as margens acima dos níveis de coroas de commodities.

Avanços na Fabricação Digital e CAD/CAM

Os equipamentos modernos de CAD/CAM fresam uma coroa de zircônia em menos de 20 minutos, reduzindo fluxos de trabalho de vários dias para horas. As máquinas de cinco eixos reduzem a mão de obra do técnico em cerca de 40%, forçando os laboratórios analógicos de pequena escala a investir ou a sair do mercado. A adoção europeia superou 75% entre os parceiros da rede Straumann em 2024. Os padrões de precisão ISO recentemente finalizados elevam as exigências de qualidade, favorecendo os adotantes iniciais que já operam linhas de produção calibradas.

Análise de Impacto das Restrições do Mercado de Laboratórios Dentários*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de trabalhos restauradores complexos | -0.7% | Global, agudo em regiões de baixa renda | Médio prazo (2-4 anos) |

| Reembolso limitado fora da OCDE | -0.9% | Ásia-Pacífico, Oriente Médio, África, América Latina | Longo prazo (≥ 4 anos) |

| Fresagem no consultório canibalizando volumes de laboratório | -1.1% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Risco de fornecimento de zircônia e cerâmicas de terras raras | -0.6% | Global, fornecimento concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Trabalhos Restauradores Complexos

A reabilitação completa com implantes pode ultrapassar USD 30.000 nos Estados Unidos, com honorários laboratoriais próximos a um terço dessa conta.[3]Clementon Family Dental, "Episódio nº 1: Quanto Devo Pagar por um Arco Completo?," Clementon Family Dentistry, clementonfamilydentistry.com A renda familiar mediana dos Estados Unidos foi de USD 74.580 em 2023, portanto, muitos pacientes adiam o tratamento ou optam por extrações. A acessibilidade nos mercados emergentes é ainda mais restrita, o que leva os laboratórios a desenvolver soluções de redução de custos, como fresagem offshore e bibliotecas de pilares padronizados.

Reembolso Limitado Fora da OCDE

Menos de um quinto dos adultos na Índia, na Indonésia ou no Brasil possuem seguro odontológico. Os limites de reembolso público, como o limite anual de USD 280 da China, mal cobrem uma única ponte de três unidades. Os laboratórios que penetram nessas regiões dependem de microfinanciamento ou próteses de custo ultrabaixo para expandir a demanda endereçável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Laboratórios Dentários

Por Produto e Serviços:

Monetização de Software Supera HardwareO Tipo de Equipamento controlou 63,63% da receita em 2025, refletindo os altos gastos iniciais com fresadoras, impressoras e scanners. No entanto, Software & Serviços crescerá a 10,37% até 2031, o ritmo mais rápido entre todas as categorias. Modelos de assinatura como o exocad Chairside CAD adicionam receita recorrente e sustentam atualizações de recursos. Dentro do hardware, os sistemas CAD/CAM detinham grande participação, enquanto as impressoras 3D se expandem 9,82% ao ano à medida que a fabricação aditiva reduz o desperdício. Os consumíveis, como os blocos de zircônia, acompanham os volumes de procedimentos, mas enfrentam pressão de comoditização. A mudança sinaliza que a propriedade intelectual em algoritmos, e não apenas nas máquinas, impulsionará a captura de valor em todo o mercado de laboratórios odontológicos.

A ênfase nos pacotes de design em nuvem incentiva os laboratórios a desenvolver plug-ins proprietários que integram bibliotecas de materiais e painéis de qualidade, o que aprofunda o bloqueio de clientes. As regras ISO 13485 para certificação de software adicionam complexidade de conformidade que favorece fornecedores estabelecidos capazes de financiar a validação contínua. Os laboratórios menores frequentemente fazem parceria com plataformas de terceiros em vez de desenvolver ferramentas do zero para evitar despesas de P&D de vários milhões de dólares.

Por Disciplina Odontológica:

Implantes em Alta em Meio ao Envelhecimento das CoortesO trabalho restaurador contribuiu com 27,63% da receita em 2025, mas as restaurações baseadas em implantes entregarão um CAGR de 8,35% até 2031, à medida que os idosos demandam permanência em vez de dentaduras removíveis. Os laboratórios comprometidos com fluxos de trabalho de implantes investem em bibliotecas retidas por parafuso, fresagem de titânio e gabaritos de verificação que exigem prêmios de preço. A demanda ortodôntica acelera com os alinhadores transparentes, mas a maior parte do volume permanece com um punhado de grandes players digitais. As dentaduras prostodônticas ainda atendem pacientes edêntulos sensíveis ao custo, embora os implantes ganhem participação quando os planos de financiamento ganham tração.

As barras de arco completo complexas geram maior receita unitária e, portanto, protegem os laboratórios da erosão de coroas no consultório. No entanto, os técnicos precisam de habilidades específicas para implantes e protocolos de validação, o que aumenta os custos de treinamento. Essa especialização cria uma lacuna de capacidade que favorece grandes laboratórios capazes de contratar ou treinar equipes de implantes.

Por Tipo de Material:

O Impulso das Cerâmicas Totais se IntensificaA zircônia deteve a maior fatia individual com 29,56% em 2025, mas os sistemas totalmente cerâmicos crescerão 8,64% porque pacientes e clínicos preferem restaurações sem metal. Blocos multicamadas como o IPS e.max ZirCAD Prime recriam a translucidez do esmalte enquanto atendem aos requisitos de resistência posterior. As resinas de PMMA permanecem relevantes nas bases de dentaduras graças ao baixo custo, e as estruturas metálicas continuam necessárias para certas próteses parciais. As atualizações da ISO 6872 elevam o padrão de desempenho, o que ajuda os fornecedores premium a se diferenciarem das importações de commodities. Os laboratórios com amplos menus de materiais capturam amplas combinações de casos e protegem-se contra a volatilidade do fornecimento.

As resinas de impressão especificamente ajustadas para dentaduras e guias cirúrgicos ampliam a diversidade de materiais. O GC Initial LiSi Block oferece dissilicato de lítio compatível com o consultório que cristaliza rapidamente, suportando casos estéticos no mesmo dia. Tais inovações apontam para uma rotatividade contínua de materiais que requer requalificação constante dos técnicos.

Por Fluxo de Trabalho:

O Domínio Digital se AprofundaOs fluxos de trabalho digitais trouxeram 61,97% da receita em 2025 e registram um CAGR robusto de 10,66%, bem à frente do mercado geral de laboratórios odontológicos. O tamanho do mercado de laboratórios odontológicos atribuído à produção digital se expandirá acentuadamente até 2031. Os scanners intraorais eliminam as impressões físicas e fazem upload de arquivos STL para plataformas em nuvem, que encaminham os trabalhos para o nó mais próximo para impressão ou fresagem. A NADL relatou que 68% dos laboratórios dos Estados Unidos utilizavam pelo menos uma forma de impressão 3D em 2024. Os fluxos de trabalho convencionais com gesso persistem onde os baixos custos importam ou onde os técnicos ainda se destacam na estratificação manual de porcelana, mas sua participação continua diminuindo.

As grandes redes de laboratórios operam manufatura distribuída semelhante ao atendimento de comércio eletrônico, onde um hub de design na Califórnia pode direcionar a produção física para o Colorado para entrega no dia seguinte. As lojas independentes que transitam entre o digital e o analógico frequentemente esticam o capital e perdem eficiência, portanto, muitas se especializam ou se consolidam.

Por Usuário Final:

Redes Capturam Participação dos IndependentesOs laboratórios independentes retiveram 45,27% de participação em 2025, mas os laboratórios de rede apoiados por capital privado registrarão um CAGR de 8,24%. A National Dentex Labs já opera programas de compras nacionais que reduzem os custos de zircônia 22% abaixo da média do setor. A produção no consultório atende às necessidades urgentes de unidade única, mas lida com poucos casos complexos. Os institutos acadêmicos contribuem principalmente para a inovação, e não para o volume comercial.

O campus de 165.000 pés quadrados da Glidewell com 600 fresadoras produz 30.000 unidades por dia, garantindo economias de escala que os independentes não conseguem igualar. Os independentes sobreviventes formam cooperativas de compras ou se especializam em estética artesanal para escapar das guerras de preços.

Análise Geográfica

Mercado de Laboratórios Dentários na América do Norte

A América do Norte respondeu por 36,32% da receita global de 2025, impulsionada por altos volumes de procedimentos e adoção precoce de sistemas CAD/CAM. No entanto, os sistemas chairside e a pressão sobre o reembolso moderam o crescimento para dígitos simples baixos. O tamanho do mercado de laboratórios dentários na região permanece o maior do mundo, mas caminha para compressão de margens em vez de expansão de unidades.

Mercado de Laboratórios Dentários na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 8,41% até 2031. A campanha de saúde bucal da China busca 60% de cobertura de consultas odontológicas até 2030, enquanto a política liberalizada de dispositivos médicos da Índia atraiu 1,2 bilhão de USD em investimentos em 2024-2025. A população envelhecida do Japão mantém a demanda por próteses e implantes resiliente, apesar da estagnação econômica. A Coreia do Sul aproveita o turismo médico, que impulsiona os trabalhos estéticos anteriores premium.

Mercado de Laboratórios Dentários na Europa

Na Europa, a Alemanha se beneficia do reembolso estatutário que cobre até 75% dos custos protéticos, sustentando o volume. Em contrapartida, as deficiências do NHS do Reino Unido restringem a demanda por trabalhos restauradores complexos, acentuando a segmentação do setor privado. A aplicação do MDR da UE em 2024 adiciona custos de conformidade, acelerando a consolidação em direção a laboratórios capazes de financiar programas de gestão da qualidade.

Panorama Competitivo

O mercado de laboratórios odontológicos apresenta fragmentação moderada. Gigantes de dispositivos como Dentsply Sirona, Straumann e Envista integram scanners, software CAD, fresadoras e materiais em ecossistemas de assinatura que cobram taxas ao longo de toda a cadeia de tratamento. Plataformas digitais emergentes como a Dandy contornam os vínculos tradicionais entre laboratório e dentista, oferecendo serviços de design direto por meio de estruturas de teleodontologia abertas durante a pandemia.

Escala e tecnologia definem a vantagem. Os laboratórios que implantam automação de design por IA reduzem os custos de mão de obra em 30-40%, permitindo lances agressivos para coroas de commodities. A impressora Vida da EnvisionTEC produz 60 bases de dentaduras a cada turno de oito horas por menos de USD 15 por unidade, superando os métodos convencionais de mufla. A atividade de patentes em materiais e fluxos de trabalho subiu 18% em 2024, com Ivoclar, GC e 3M liderando em inovação cerâmica.

A conformidade com a ISO 13485 e o Regulamento de Dispositivos Médicos da UE divide o campo. Os laboratórios certificados acessam redes multinacionais e mercados de exportação, enquanto as lojas não certificadas permanecem domésticas e com pagamento à vista, ampliando a lacuna de desempenho. No geral, a adoção tecnológica, o software de assinatura e a integração vertical continuam elevando as barreiras de entrada, empurrando o mercado de laboratórios odontológicos em direção a uma maior concentração ao longo do tempo.

Líderes do Setor de Laboratórios Odontológicos

Dentsply Sirona

Straumann Group

Envista Holdings

Ivoclar Vivadent

Glidewell Dental

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Laboratórios Dentários

- Align Technology

- Amann Girrbach

- Argen

- Carbon

- Carestream Health

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Glidewell Dental

- Henry Schein

- Ivoclar Vivadent

- Kulzer

- Modern Dental Group

- National Dentex Labs

- Planmeca

- Septodont

- SprintRay

- Solventum

- Straumann Group

- VOCO

- ZimVie

Desenvolvimento Recente do Setor no Mercado de Laboratórios Dentários

- Outubro de 2025: A firma de investimentos ARCHIMED concluiu a aquisição da ZimVie Inc., conferindo ao especialista em capital privado a propriedade total do fornecedor de implantes odontológicos em rápido crescimento.

- Setembro de 2025: A Geistlich Pharma, assessorada pela Baker McKenzie, adquiriu uma participação minoritária na TRI Dental Implants International AG, aprofundando o foco de ambas as empresas em soluções digitais de implantes.

- Setembro de 2025: A especialista em laser BIOLASE entrou em uma nova fase após sua venda para a MegaGen Implant, um negócio que deve acelerar o desenvolvimento de produtos e o suporte ao cliente.

- Março de 2025: O Grupo Mikrona concluiu a aquisição da Dental Axess AG, adicionando sistemas CAD/CAM, scanners intraorais, impressoras 3D e software de imagem que aprimoram o portfólio de odontologia digital da Mikrona.

Escopo do Relatório Global do Mercado de Laboratórios Odontológicos

De acordo com o escopo do relatório, os laboratórios odontológicos fabricam ou personalizam uma ampla gama de produtos para auxiliar os dentistas na prestação de cuidados de saúde bucal. Coroas, pontes e dentaduras são exemplos desses produtos.

O mercado de laboratórios odontológicos é segmentado por produto e serviços, disciplina odontológica, tipo de material, fluxo de trabalho, usuário final e geografia. Por Produto e Serviços, o mercado é segmentado em Tipo de Equipamento, Consumíveis e Acessórios, Software e Serviços. Por Disciplina Odontológica, o mercado é segmentado em Ortodontia, Endodontia, Restauradora, Cuidados Bucais, Implantes e Prostodontia. Por Tipo de Material, o mercado é segmentado em Metal-Cerâmica, Zircônia, Totalmente Cerâmico, Acrílico & Resinas, Metais & Ligas e Outros. Por Fluxo de Trabalho, o mercado é segmentado em Digital e Convencional/Analógico. Por Usuário Final, o mercado é segmentado em Laboratórios Odontológicos Independentes, Laboratórios Corporativos/de Rede, Laboratórios Internos de Consultórios Odontológicos e Institutos Acadêmicos & de Pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

Visão Geral da Segmentação

| Tipo de Equipamento | Equipamentos de Fresagem |

| Scanners Odontológicos | |

| Sistemas de Impressão 3D | |

| Sistemas CAD/CAM | |

| Máquinas de Fundição | |

| Equipamentos de Radiologia | |

| Outros Tipos de Equipamentos | |

| Consumíveis e Acessórios | |

| Software e Serviços |

| Ortodontia |

| Endodontia |

| Restauradora |

| Cuidados Bucais |

| Implantes |

| Prostodontia |

| Metal-Cerâmica |

| Zircônia |

| Totalmente Cerâmico |

| Acrílico e Resinas |

| Metais e Ligas |

| Outros |

| Digital |

| Convencional / Analógico |

| Laboratórios Odontológicos Independentes |

| Laboratórios Corporativos / de Rede |

| Laboratórios Internos de Consultórios Odontológicos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviços | Tipo de Equipamento | Equipamentos de Fresagem |

| Scanners Odontológicos | ||

| Sistemas de Impressão 3D | ||

| Sistemas CAD/CAM | ||

| Máquinas de Fundição | ||

| Equipamentos de Radiologia | ||

| Outros Tipos de Equipamentos | ||

| Consumíveis e Acessórios | ||

| Software e Serviços | ||

| Por Disciplina Odontológica | Ortodontia | |

| Endodontia | ||

| Restauradora | ||

| Cuidados Bucais | ||

| Implantes | ||

| Prostodontia | ||

| Por Tipo de Material | Metal-Cerâmica | |

| Zircônia | ||

| Totalmente Cerâmico | ||

| Acrílico e Resinas | ||

| Metais e Ligas | ||

| Outros | ||

| Por Fluxo de Trabalho | Digital | |

| Convencional / Analógico | ||

| Por Usuário Final | Laboratórios Odontológicos Independentes | |

| Laboratórios Corporativos / de Rede | ||

| Laboratórios Internos de Consultórios Odontológicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de laboratórios odontológicos em 2026 e com que rapidez está crescendo?

O tamanho do mercado de laboratórios odontológicos atingiu USD 27,76 bilhões em 2026 e prevê-se que cresça a um CAGR de 6,19% para USD 37,49 bilhões até 2031.

Qual categoria de produto superará o crescimento geral do setor?

Software e Serviços registrarão um CAGR de 10,37%, o mais rápido entre todos os grupos de produtos, à medida que os laboratórios migram para plataformas de design por assinatura.

Por que os implantes são importantes para os laboratórios odontológicos?

As restaurações com implantes têm honorários unitários mais elevados e se expandirão a um CAGR de 8,35% porque as populações envelhecidas preferem soluções fixas a dentaduras removíveis.

Qual região oferece o crescimento futuro mais forte?

A Ásia-Pacífico registrará o CAGR mais acentuado de 8,41% graças à expansão dos programas de saúde bucal na China e ao aumento do investimento estrangeiro na Índia.

Como as Organizações de Suporte Odontológico estão mudando a economia dos laboratórios?

As Organizações de Suporte Odontológico agrupam grandes volumes de casos, exigem concessões de preço de 20-30% e favorecem laboratórios que se integram perfeitamente com seus portais de pedidos digitais, acelerando a consolidação dos laboratórios independentes.

Página atualizada pela última vez em: