Tamanho e Participação do Mercado de Serviços Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

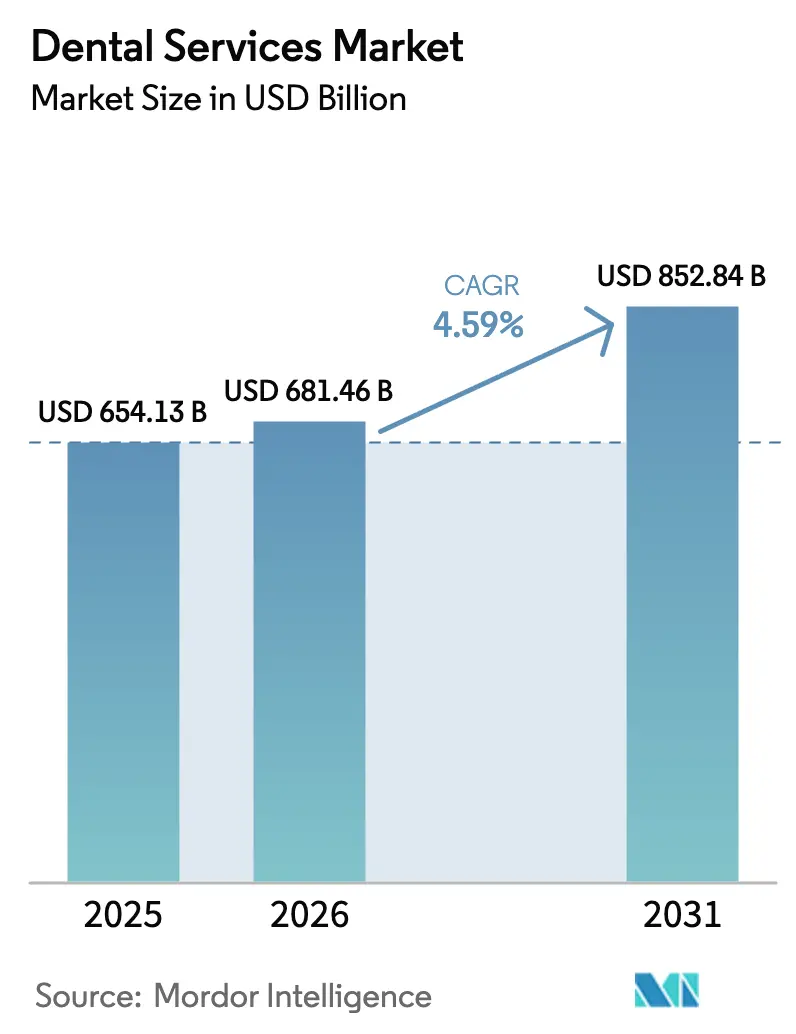

| Tamanho do Mercado (2026) | 681.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 852.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

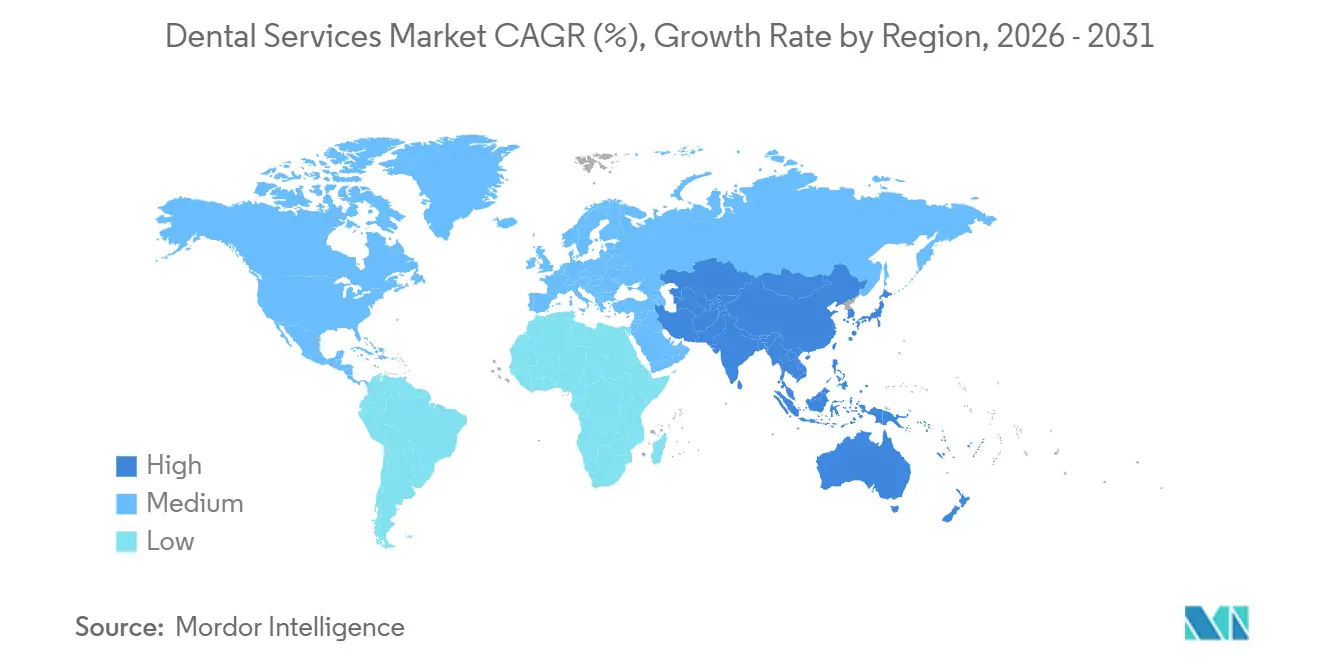

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

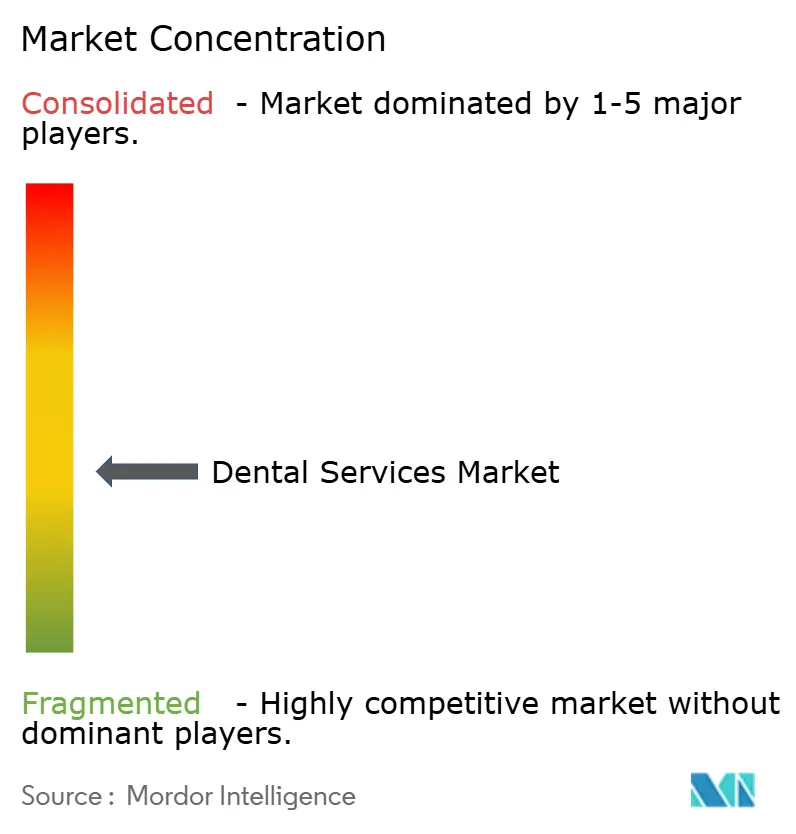

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Odontológicos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços Odontológicos cresça de USD 654,13 bilhões em 2025 para USD 681,46 bilhões em 2026 e tem previsão de atingir USD 852,84 bilhões até 2031 a um CAGR de 4,59% no período de 2026 a 2031.

A perda dentária persistente entre adultos mais velhos, a rápida adoção de fluxos de trabalho totalmente digitais e as vantagens de escala das organizações de serviços odontológicos (DSOs) estão expandindo a base global de pacientes ao mesmo tempo em que reformulam a economia das práticas clínicas. As populações em envelhecimento no Japão, na Europa e na América do Norte continuam a sustentar a demanda de alto valor por implantes e próteses, mesmo enquanto a terapia com alinhadores transparentes atrai consumidores mais jovens que buscam ortodontia discreta. As DSOs aproveitam a aquisição centralizada e o agendamento guiado por inteligência artificial para aumentar a utilização das cadeiras, mas a escassez de mão de obra entre higienistas e assistentes limita a capacidade de curto prazo em muitos mercados desenvolvidos. A volatilidade da cadeia de suprimentos de titânio e zircônia, juntamente com o aumento dos prêmios de seguro cibernético, comprime as margens das clínicas menores, mas reforça a vantagem competitiva dos consolidadores bem capitalizados.

Principais Conclusões do Relatório

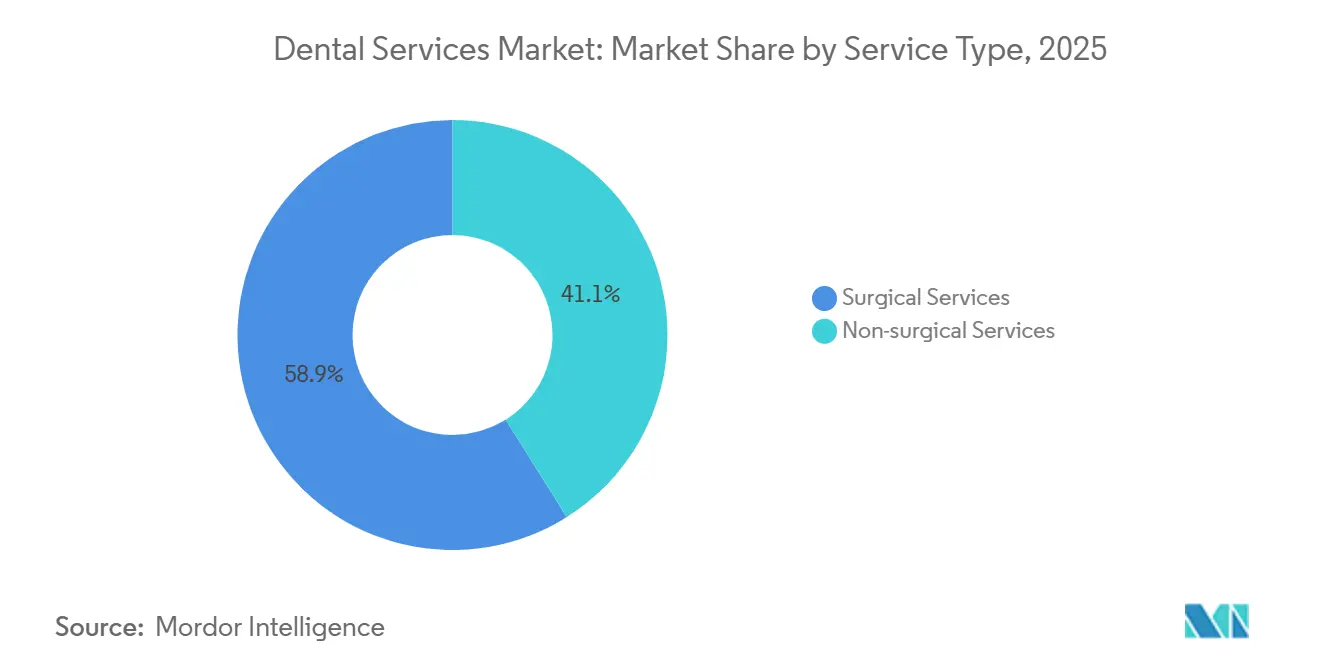

- Por tipo de serviço, os serviços cirúrgicos lideraram com 58,92% da participação do mercado de serviços odontológicos em 2025. Os serviços não cirúrgicos têm previsão de expansão a um CAGR de 7,06% até 2031, impulsionados por assinaturas preventivas e demanda por clareamento estético.

- Por faixa etária do paciente, o grupo de 17 a 60 anos respondeu por 54,87% da receita em 2025, enquanto o segmento com menos de 17 anos deve crescer 9,63% ao ano até 2031.

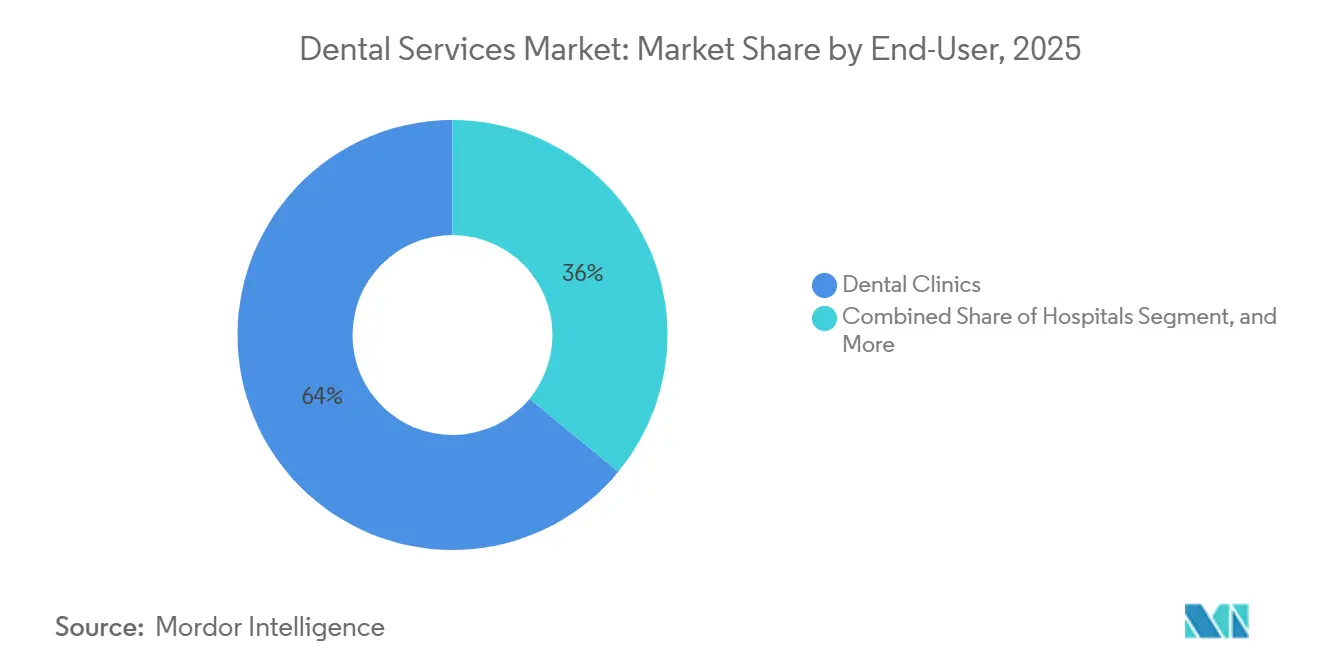

- Por usuário final, as clínicas odontológicas responderam por 64,02% do mercado de serviços odontológicos em 2025 e estão avançando a um CAGR de 8,18% até 2031.

- Por geografia, a América do Norte deteve 39,28% da participação do mercado de serviços odontológicos em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 10,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Odontológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de Doenças Dentárias | +1.2% | Global, maior em mercados emergentes | Médio prazo (2 a 4 anos) |

| Envelhecimento Populacional Impulsionando Procedimentos Restauradores | +1.0% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Odontologia Estética e Cosmética | +0.8% | América do Norte e Europa, crescendo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Conscientização sobre Saúde Bucal | +0.7% | Global, especialmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Rápida Expansão do Modelo de Organização de Serviços Odontológicos (DSO) | +0.6% | América do Norte, expandindo para Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Teledentística com Inteligência Artificial e Análise Preventiva | +0.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Carga de Perda Dentária

Os ganhos globais de expectativa de vida estão ampliando o grupo de pacientes com mais de 65 anos, uma coorte com taxas elevadas de doença periodontal e edentulismo. No Japão, 25% dos idosos não possuíam dentes naturais em 2024, estimulando uma demanda constante por restaurações de arco completo. O ministério da saúde de Singapura relatou que 60% dos residentes com idades entre 60 e 74 anos tinham menos de 20 dentes naturais, o que motivou a ampliação do reembolso de implantes. Os fabricantes obtiveram aprovação da FDA dos EUA para novos implantes de zircônia formulados para pacientes com alergias a metais em 2024, ampliando as opções clínicas. Práticas que integram protocolos de sedação geriátrica e sistemas de mini-implantes estão, portanto, posicionadas para capturar receitas restauradoras premium.

Crescente Demanda por Odontologia Cosmética e Estética

A exposição às redes sociais e as videochamadas onipresentes intensificam o foco dos pacientes na estética do sorriso, impulsionando um crescimento de dois dígitos em facetas, colagem e clareamento na cadeira.[1]Academia Americana de Odontologia Cosmética, "Relatório de Tendências em Odontologia Cosmética," AACD.COM O segmento de clareamento dental sozinho gerou USD 6,2 bilhões em 2025, à medida que os consumidores buscavam melhorias rápidas e não invasivas. A Align Technology divulgou que 45% dos novos casos de alinhadores transparentes em 2025 envolveram adultos com mais de 30 anos, evidenciando a aceitação crescente da ortodontia discreta. Os reguladores fiscalizam cada vez mais as alegações de marketing; o Conselho Geral de Odontologia do Reino Unido exigiu imagens de antes e depois baseadas em evidências em 2024. Clínicas equipadas com software de design digital do sorriso e protocolos de consentimento transparentes estão ganhando vantagem competitiva.

Expansão da Cobertura de Planos Odontológicos e das DSOs

Entre 2021 e 2025, 23 estados dos EUA ampliaram os benefícios odontológicos do Medicaid para adultos, adicionando 8,7 milhões de vidas cobertas.[2]Centros de Serviços Medicare e Medicaid, "Expansão dos Benefícios Odontológicos do Medicaid," CMS.GOV As DSOs negociaram taxas de reembolso acima do mercado ao agregar volume de procedimentos, com o Medicaid e o CHIP representando 18% do mix de casos da Heartland Dental em 2025. A decisão da Alemanha em 2024 de subsidiar coroas CAD/CAM reduziu os custos diretos dos pacientes em EUR 150 por unidade e elevou o volume de casos restauradores em 14%. A cobrança centralizada e a diversificação de pagadores, portanto, aceleram a captura de participação de mercado para grandes redes de práticas clínicas.

Adoção Crescente da Odontologia Digital

As aprovações da FDA de 47 dispositivos de odontologia digital em 2024, incluindo software de detecção aprimorado por inteligência artificial e sistemas robóticos de implantes, validaram o pipeline tecnológico. As vendas do scanner intraoral Primescan da Dentsply Sirona saltaram 19% em 2025, à medida que os fluxos de trabalho de coroa no mesmo dia atingiram massa crítica. Bases de próteses impressas em 3D reduziram os custos de produção em aproximadamente 40%, comprimindo o prazo de entrega de semanas para horas. As DSOs multissede adotaram as análises Pearl AI e Overjet para padronizar diagnósticos, reduzindo a variabilidade em centenas de locais. A certificação ISO 13485 sustenta a elegibilidade global de reembolso para fluxos de trabalho digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso limitado em regiões em desenvolvimento | -0.7% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Alto custo de equipamentos avançados | -0.5% | Global, mais acentuado em mercados sensíveis a preços | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada | -0.4% | Global, grave em áreas rurais e carentes | Médio prazo (2 a 4 anos) |

| Riscos de segurança cibernética em plataformas digitais | -0.2% | Global, mais evidente em mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Esgotamento de Higienistas

Os EUA enfrentaram 16.400 vagas de higienistas em aberto em 2025, uma escassez de 9% que obriga as práticas a limitar os horários de consulta.[3]Instituto de Política de Saúde da Associação Dentária Americana, "Escassez de Mão de Obra Odontológica," ADA.ORG O esgotamento decorre de lesões por movimentos repetitivos e exposição a aerossóis, com 42% dos higienistas pesquisados planejando reduzir a carga horária nos próximos cinco anos. O Reino Unido registrou uma taxa de rotatividade de 38% em três anos entre auxiliares de odontologia em 2024. A Austrália projeta um déficit de 2.100 higienistas até 2030, a menos que a capacidade de formação ou a imigração aumente. A inflação salarial — o salário médio dos higienistas nos EUA foi de USD 42,50 por hora em 2024 — pressiona as práticas menores que não dispõem do poder de compra das DSOs. As DSOs com academias internas e programas de progressão de carreira retêm funcionários com mais eficácia.

Altos Custos Diretos em Economias Emergentes

Na Índia, os pacientes financiam aproximadamente 80% dos gastos odontológicos diretamente; um único implante com preço entre INR 25.000 e 50.000 (USD 300 a 600) equivale a um ou dois meses do salário médio urbano. O plano BPJS da Indonésia cobre apenas extrações e obturações, restringindo a utilização de serviços completos a apenas 22% dos residentes. As longas filas nas clínicas públicas do Brasil direcionam os pacientes de renda média para consultórios privados que cobram entre BRL 800 e 1.500 (USD 160 a 300) por um tratamento de canal. O turismo odontológico transfronteiriço para a Tailândia e o México, onde os preços são 40 a 60% mais baixos, drena a receita local, mas evidencia a demanda latente. Ferramentas de microfinanciamento e pagamento parcelado ajudam a ampliar o acesso, mas carregam risco elevado de inadimplência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da Receita Cirúrgica Encontra o Impulso Preventivo

Os cuidados cirúrgicos responderam por 58,92% da receita de 2025, pois implantes, ortodontia e cirurgia oral comandam honorários premium, enquanto os segmentos não cirúrgicos estão previstos para um CAGR de 7,06% até 2031. Os custos de implantes na América do Norte têm média de USD 3.000 a 6.000 cada, impulsionados pela demanda de uma população em envelhecimento, mas cada vez mais ativa. A adoção de alinhadores transparentes continuou a crescer; 1,8 milhão dos 4 milhões de novos casos globais da Align Technology em 2025 envolveram adultos com mais de 21 anos, refletindo a ampliação das capacidades de monitoramento remoto. Especialistas em endodontia e periodontia mantêm poder de precificação em meio à oferta limitada de profissionais, com tratamentos de canal em áreas urbanas dos EUA com preços entre USD 1.200 e 1.800 por dente.

A odontologia preventiva está conquistando um crescimento mais acelerado. Programas de selantes mandatados pelo estado no âmbito dos benefícios EPSDT do Medicaid reduziram a incidência de cáries em 60% em crianças em idade escolar, incentivando uma adoção mais ampla pelos pagadores. A demanda cosmética permanece resiliente; 71% dos pacientes eletivos de facetas e clareamento utilizaram financiamento de terceiros em 2024, permitindo que as práticas capturem gastos discricionários mais elevados. As coroas CAD/CAM no mesmo dia reduzem o prazo de entrega do laboratório de 2 semanas para 2 horas, melhorando as taxas de aceitação em cerca de 18%. A supervisão consistente da FDA sobre novos materiais restauradores sustenta a confiança de pacientes e pagadores.

Por Faixa Etária do Paciente: Crescimento Pediátrico Supera a Estabilidade Adulta

Adultos com idades entre 18 e 60 anos contribuíram com 54,87% da receita de 2025, mas o segmento pediátrico com menos de 17 anos tem projeção de registrar um CAGR de 9,63% até 2031. A ortodontia de fase inicial ganhou impulso clínico após a orientação da Associação Americana de Ortodontistas em 2024, impulsionando um salto de 27% nos tratamentos de fase I. O atendimento em escolas para 4,2 milhões de crianças nos EUA reduziu as visitas a pronto-socorros por dor dental em 22%. Os planos odontológicos pediátricos por assinatura atraíram 340.000 famílias até o final de 2025, refletindo o apetite dos pais por previsibilidade orçamentária.

Os idosos, embora em menor volume, geram receitas desproporcionalmente altas por meio de próteses complexas. O edentulismo ainda afeta 17% dos adultos americanos com mais de 65 anos, sustentando a demanda por sobredentaduras e restaurações fixas. A ampliação da cobertura do Medicare Advantage para mini-implantes em 2025 reduziu os custos dos pacientes em USD 1.200 a 2.000 por arco. Práticas em polos de aposentados, como a Flórida, relatam que as sobredentaduras suportadas por implantes agora representam 41% do mix de casos.

Por Usuário Final: Crescimento Centrado em Clínicas Impulsionado pela Eficiência das DSOs

As clínicas odontológicas responderam por 64,02% do mercado de serviços odontológicos em 2025 e têm previsão de crescer a um CAGR de 8,18% à medida que as DSOs otimizam o fluxo de atendimento. As clínicas da Heartland Dental tiveram uma média de 42 visitas diárias, 18% acima da média independente, por meio do uso de agendamento com inteligência artificial. A Pacific Dental Services investiu USD 120 milhões em infraestrutura em nuvem, reduzindo a sobrecarga administrativa em 14% em 860 unidades. A Aspen Dental abriu 78 clínicas em comunidades carentes em 2024-2025, combinando aceitação do Medicaid com preços transparentes.

Os hospitais concentram-se em casos de trauma e clinicamente complexos; apenas 18% dos hospitais dos EUA possuem unidades odontológicas. As instituições acadêmicas matriculam 26.874 estudantes de odontologia, mas as altas mensalidades dificultam o crescimento da força de trabalho. As DSOs obtêm descontos de aquisição de 20 a 30% em implantes e materiais restauradores em comparação com os independentes, sustentando a resiliência das margens.

Análise Geográfica

A América do Norte reteve 39,28% da receita global em 2025, sustentada por gastos per capita de USD 385 e 77% de cobertura de planos entre adultos não idosos. As províncias canadenses destinaram CAD 1,2 bilhão para ampliar os subsídios odontológicos para adultos, enquanto os fluxos transfronteiriços registraram 1,2 milhão de residentes dos EUA viajando ao México em busca de atendimento a custos mais baixos.

A Europa enfrenta regras de produtos mais rígidas sob o Regulamento de Dispositivos Médicos da União Europeia, que reduziu o portfólio de implantes com marcação CE em 12% até 2024. O subsídio da Alemanha para coroas suportadas por implantes reduziu a coparticipação em EUR 200 a 300, adicionando 9% de volume de implantes. Os desafios de acesso ao NHS levaram 12 milhões de adultos do Reino Unido a recorrer a práticas privadas, onde uma única coroa custa entre GBP 800 e 1.200.

A Ásia-Pacífico está posicionada para um CAGR de 10,27%, liderada pela China e pela Índia. A China aprovou 34 dispositivos digitais de fabricação nacional em 2024, reduzindo os custos de aquisição de scanners em 25%. A Índia recebeu 500.000 turistas odontológicos em 2024, gerando USD 320 milhões, à medida que as clínicas comercializavam instalações certificadas pela ISO com grandes descontos. O CCG atingiu uma densidade de clínicas de 1 por 2.800 residentes até 2024, impulsionada pela demanda de expatriados em Dubai.

Cenário Competitivo

As 10 maiores DSOs detinham aproximadamente 18% dos locais de prática nos EUA em 2025, indicando fragmentação moderada e espaço para consolidações. A Heartland Dental superou 2.300 consultórios afiliados, a Pacific Dental Services ultrapassou 860 e a Aspen Dental continuou uma expansão orgânica em códigos postais carentes. A aquisição de 12 laboratórios regionais pela Aspen em 2024 sinaliza uma tendência de integração vertical voltada ao controle da qualidade e do prazo de entrega de próteses. Os fornecedores de inteligência artificial Pearl AI, Overjet e VideaHealth firmaram contratos plurianuais com redes para fornecer software de diagnóstico que reduz a variabilidade clínica. A Align Technology manteve uma posição dominante com mais de 3.400 patentes ativas ou pendentes em dezembro de 2025.

A tecnologia permanece o diferenciador decisivo: práticas que utilizam escaneamento intraoral e software em nuvem geraram receita por consultório 15 a 20% superior à de seus pares analógicos. O risco cibernético aumenta junto com a digitalização; o Departamento de Saúde e Serviços Humanos dos EUA registrou 725 violações de dados na área da saúde em 2024, levando os prêmios de responsabilidade cibernética a saltar 25% para clínicas sem autenticação multifator. Regimes de conformidade como HIPAA e GDPR impõem custos fixos que as DSOs maiores diluem em bases de receita mais amplas. A expansão transfronteiriça é limitada; a aquisição pela Q&M Dental Group de uma rede de 18 clínicas na Malásia em 2025 evidencia as complexidades de licenciamento e reembolso das movimentações internacionais.

Líderes do Setor de Serviços Odontológicos

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A plataforma de inteligência artificial da VideaHealth foi implementada em mais de 100 práticas da GPS Dental, reforçando o entusiasmo das DSOs de médio porte por diagnósticos de nível empresarial.

- Abril de 2025: A MAX obteve uma linha de crédito de USD 77 milhões para expandir parcerias em cirurgia oral e maxilofacial, destacando o apetite dos investidores por segmentos especializados de alta margem.

- Dezembro de 2024: Os acionistas da Patterson Companies aprovaram uma aquisição de USD 4,1 bilhões pela Patient Square Capital, evidenciando a confiança do capital privado na integração de suprimentos e serviços odontológicos.

- Maio de 2024: A Progressive Dental Marketing concluiu uma recapitalização de USD 100 milhões com a McCarthy Capital para acelerar a expansão doméstica e internacional dos serviços de suporte a práticas clínicas.

Escopo do Relatório Global do Mercado de Serviços Odontológicos

De acordo com o escopo do relatório, os Serviços Odontológicos ofereceram uma gama de opções de tratamento para manter a saúde bucal e tratar distúrbios dentários, incluindo cáries, perda dentária, doença gengival e outros.

O Relatório do Mercado de Serviços Odontológicos é Segmentado por Tipo de Serviço (Serviços Não Cirúrgicos: Preventivos, Restauradores, Estéticos; Serviços Cirúrgicos: Implantes e Cirurgia Oral, Ortodontia, Endodontia e Periodontia), Faixa Etária do Paciente (Até 17 anos, Acima de 17 a Até 60 anos, Acima de 60 anos), Usuário Final (Clínicas Odontológicas, Hospitais, DSOs, Institutos Acadêmicos e de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Serviços Não Cirúrgicos | Odontologia Preventiva |

| Odontologia Restauradora | |

| Odontologia Cosmética | |

| Serviços Cirúrgicos | Implantes e Cirurgia Oral |

| Ortodontia | |

| Endodontia e Periodontia |

| Até 17 anos |

| Acima de 17 a Até 60 anos |

| Acima de 60 anos |

| Clínicas Odontológicas |

| Hospitais |

| Organizações de Serviços Odontológicos (DSOs) |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços Não Cirúrgicos | Odontologia Preventiva |

| Odontologia Restauradora | ||

| Odontologia Cosmética | ||

| Serviços Cirúrgicos | Implantes e Cirurgia Oral | |

| Ortodontia | ||

| Endodontia e Periodontia | ||

| Por Faixa Etária do Paciente | Até 17 anos | |

| Acima de 17 a Até 60 anos | ||

| Acima de 60 anos | ||

| Por Usuário Final | Clínicas Odontológicas | |

| Hospitais | ||

| Organizações de Serviços Odontológicos (DSOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com cuidados odontológicos até 2031?

O tamanho do mercado de serviços odontológicos tem previsão de atingir USD 852,84 bilhões até 2031, expandindo-se a um CAGR de 4,59% de 2026 a 2031.

Qual linha de serviço está crescendo mais rapidamente?

Os serviços preventivos e cosméticos não cirúrgicos têm projeção de registrar um CAGR de 7,06% até 2031, superando os segmentos cirúrgicos que já dominam a receita.

Por que as DSOs estão se expandindo tão rapidamente?

As DSOs aproveitam a aquisição centralizada, o agendamento guiado por inteligência artificial e as negociações com seguradoras para aumentar as margens e adquirir clínicas independentes com eficiência.

O que está impulsionando o crescimento da Ásia-Pacífico?

O aumento da renda da classe média, a implementação de sistemas de saúde universais e a demanda por turismo médico impulsionam a Ásia-Pacífico a um CAGR previsto de 10,27% até 2031.

Como a odontologia digital está transformando a prestação de cuidados?

O escaneamento intraoral, as coroas CAD/CAM no mesmo dia, a impressão 3D e os diagnósticos por inteligência artificial encurtam os ciclos de tratamento e padronizam os resultados, elevando a receita por consultório em 15 a 20%.

Página atualizada pela última vez em: