Tamanho e Participação do Mercado de Dispositivos Odontológicos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

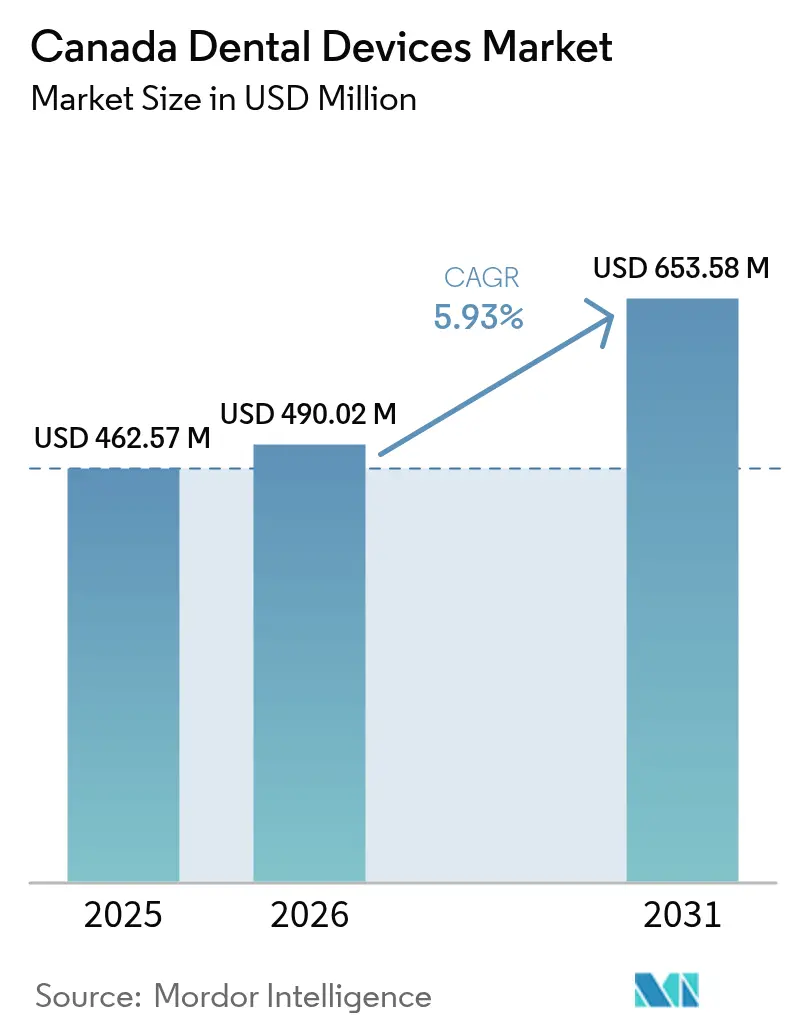

| Tamanho do mercado no ano base (2025) | 462.57 Milhões de dólares |

| Tamanho do Mercado (2026) | 490.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 653.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.93% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos do Canadá por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos do Canadá deve crescer de USD 462,57 milhões em 2025 para USD 490,02 milhões em 2026 e tem previsão de atingir USD 653,58 milhões até 2031 a um CAGR de 5,93% no período de 2026-2031.

O financiamento contínuo do CDCP está direcionando os gastos para equipamentos de imagem digital, cadeiras ergonômicas e softwares prontos para IA, encurtando os ciclos de substituição. A Dentalcorp e outras redes estão padronizando plataformas integradas, pressionando fornecedores de produtos únicos e beneficiando fornecedores de portfólio completo. A implantação gradual do CDCP estabiliza o fluxo de pedidos, levando os fabricantes a estocar mais sistemas de nível intermediário que se enquadram nas tabelas de honorários federais. A queda nos valores residuais de equipamentos analógicos está impulsionando as clínicas em direção a modelos de arrendamento e assinatura que incluem serviços. O crescimento da população idosa exige cuidados complexos, elevando a demanda por ferramentas restauradoras e aumentando as visitas recorrentes [1]Statistics Canada - "Fatores associados ao uso de serviços de saúde bucal entre idosos no Canadá." 19 de junho de 2024. . As regras de calibração do Código de Segurança 30 reforçam a importância dos contratos de manutenção, ampliando a receita baseada em serviços. As clínicas agora negociam pacotes de serviços desde o início para minimizar o risco de inatividade, tornando o suporte pós-venda tão fundamental quanto as especificações de hardware.

Principais Conclusões do Relatório

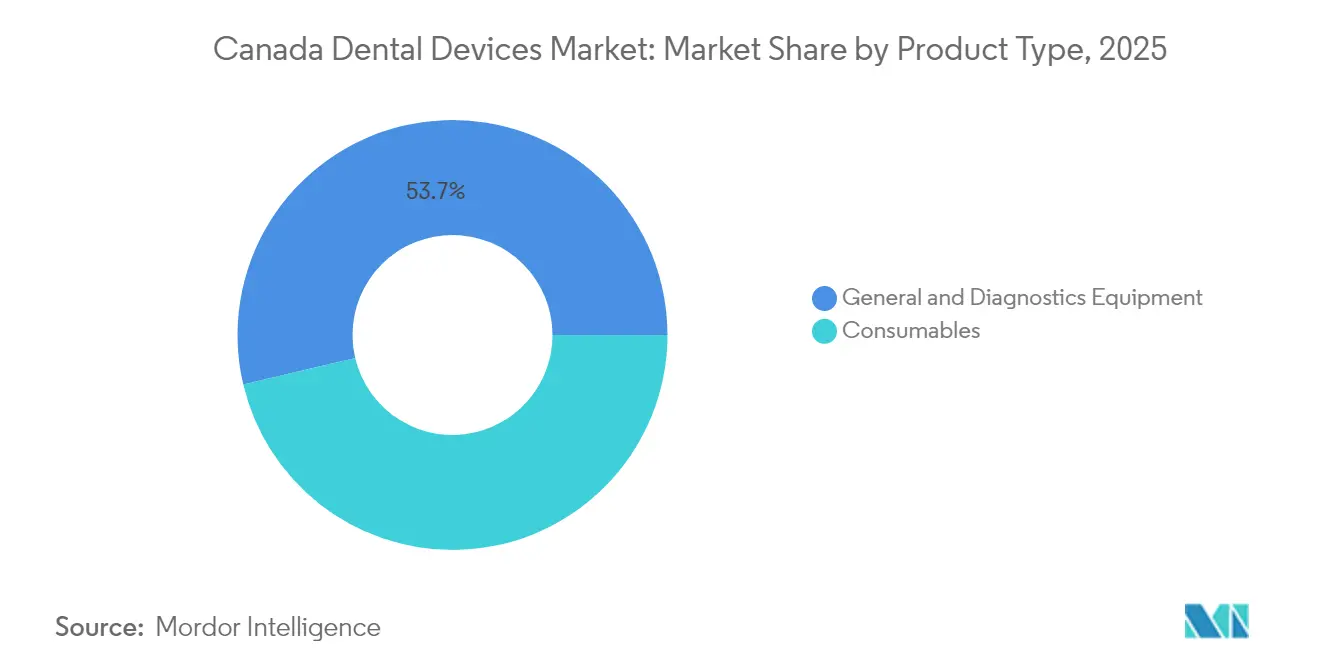

- Por tipo de produto, os dispositivos odontológicos capturam 53,70% da participação do mercado de dispositivos odontológicos do Canadá em 2025, enquanto os consumíveis odontológicos têm previsão de expandir na taxa mais rápida de 6,45% de CAGR até 2031.

- Por tipo de tratamento, os procedimentos protéticos detinham 42,85% da participação do mercado de dispositivos odontológicos do Canadá em 2025, enquanto os tratamentos periodontais têm previsão de expandir na taxa mais rápida de 6,87% de CAGR até 2031.

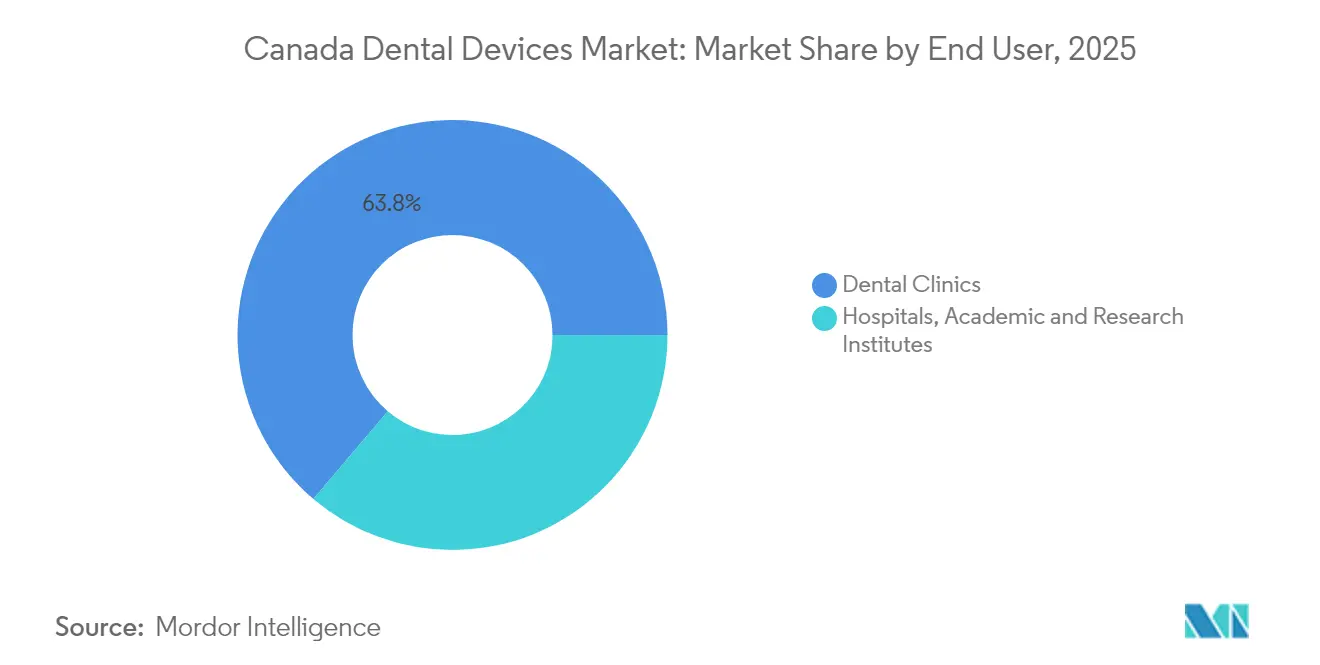

- Por usuário final, as clínicas odontológicas capturam 63,80% da participação do mercado de dispositivos odontológicos do Canadá em 2025, enquanto os institutos acadêmicos e de pesquisa têm previsão de expandir na taxa mais rápida de 6,62% de CAGR até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População Aumentando os Gastos com Cuidados Odontológicos | +1.2% | Nacional, com concentração em Ontário, Quebec e Colúmbia Britânica | Longo prazo (≥5 anos) |

| Expansão do Plano Governamental de Cuidados Odontológicos Impulsionando a Adoção de Dispositivos | +2.0% | Nacional, com maior impacto nas províncias com menor cobertura de seguro privado | Médio prazo (≈3-4 anos) |

| Crescente Demanda por Odontologia Estética em Centros Urbanos | +0.8% | Centros urbanos em Ontário, Colúmbia Britânica, Alberta e Quebec | Médio prazo (≈3-4 anos) |

| Crescimento de Práticas Odontológicas em Grupo e Redes Corporativas Impulsionando as Compras | +0.7% | Nacional, com concentração em áreas urbanas e suburbanas | Médio prazo (≈3-4 anos) |

| Afluxo de Dentistas Formados no Exterior Aumentando os Volumes de Procedimentos | +0.3% | Províncias rurais e carentes, particularmente no Canadá Atlântico e territórios do Norte | Curto prazo (≤2 anos) |

| Adoção de Fluxos de Trabalho de Odontologia Digital por Clínicas Canadenses | +0.9% | Nacional, com maior adoção em centros urbanos e instituições acadêmicas | Médio prazo (≈3-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Aumentando os Gastos com Cuidados Odontológicos em Todo o Canadá

Uma pesquisa da Statistics Canada de 2024 mostra que 72,5% dos idosos realizaram uma consulta odontológica no ano anterior, um aumento impulsionado pela cobertura de seguro do CDCP. As clínicas estão solicitando cadeiras de entrada com apoios de braço reforçados porque as limitações de mobilidade deixaram de ser um critério de design de nicho para se tornar um critério convencional. Os consultórios que atendem adultos mais velhos combinam essas cadeiras com tomógrafos computadorizados de feixe cônico, reconhecendo que os casos geriátricos frequentemente necessitam de diagnóstico abrangente. Os fornecedores de dispositivos agora promovem garantias estendidas, refletindo a cautela das clínicas quanto ao tempo de inatividade relacionado a reparos.

Expansão do Plano Governamental de Cuidados Odontológicos Impulsionando a Adoção de Dispositivos

O CDCP aloca USD 13 bilhões ao longo de cinco anos e já cobre mais de dois milhões de idosos [2]Statistics Canada - "Fatores associados ao uso de serviços de saúde bucal entre idosos no Canadá." 19 de junho de 2024. O impulso de adesão está desencadeando a substituição de unidades panorâmicas analógicas por híbridas digitais que lidam com maior volume de trabalho. Os distribuidores estão estocando scanners de nível intermediário calibrados para se adequar às tabelas de honorários do CDCP, uma tática que acelera a rotatividade de estoque. As clínicas que adicionam consultórios multidisciplinares para atender crianças e adultos com deficiência estão instalando sistemas de entrega universais que aceitam peças de mão de troca rápida, impulsionando indiretamente as vendas de mobiliário modular.

Crescente Demanda por Odontologia Estética em Centros Urbanos

Os consultórios metropolitanos em Toronto, Vancouver e Montréal relatam filas de espera crescentes para clareamento e contorno de tecidos moles, promovendo a rápida adoção de lasers de diodo e Er:YAG dj.mdpi.com. Embora os procedimentos estéticos permaneçam fora do reembolso do CDCP, rendas disponíveis urbanas mais elevadas sustentam a demanda e incentivam as clínicas a se diferenciarem por meio da tecnologia. O marketing nas redes sociais centrado na capacidade do laser está elevando as expectativas dos pacientes mesmo para consultas de rotina, levando consultórios de médio porte a atualizar sua tecnologia. Os contratos de arrendamento com cláusulas de atualização oferecem uma rota conveniente para manter os dispositivos "como novos" sem imobilizar capital.

Crescimento de Práticas Odontológicas em Grupo e Redes Corporativas Impulsionando as Compras

A rede da Dentalcorp agora supera 550 unidades, conferindo-lhe alavancagem de compras em volume que molda as estratégias dos fornecedores. As redes impõem listas de equipamentos padronizados que favorecem fornecedores de portfólio completo capazes de garantir abastecimento nacional. O rápido processo de integração de aquisições força os compradores corporativos a selecionar pacotes de radiografia plug-and-play, acelerando as remessas de pacotes completos. As clínicas independentes subsequentemente enfrentam prazos de entrega mais longos quando os pedidos das redes consomem as primeiras rodadas de produção, de modo que os consultórios menores estão agendando compras com maior antecedência.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Equipamentos Avançados de Imagem e CAD/CAM | -0.8% | Áreas rurais e consultórios independentes em todo o país | Médio prazo (≈3-4 anos) |

| Reembolso Limitado para Procedimentos de Implantes e Estéticos | -0.5% | Nacional, com maior impacto em regiões de menor renda | Longo prazo (≥5 anos) |

| Exposição da Cadeia de Abastecimento a Atrasos na Fronteira com os EUA e Flutuações Cambiais | -0.6% | Nacional, com maior impacto em consultórios dependentes de estoque just-in-time | Curto prazo (≤2 anos) |

| Via Regulatória Fragmentada para Dispositivos Personalizados Impressos em 3D | -0.3% | Nacional, com maior impacto em consultórios inovadores e laboratórios | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Avançados de Imagem e CAD/CAM para Pequenas Clínicas

Uma unidade de tomografia computadorizada de feixe cônico pode custar cerca de USD 90.000, muito acima da receita bruta anual de muitos consultórios rurais. O reembolso do CDCP corresponde em média a aproximadamente dois terços das tabelas de honorários provinciais, comprimindo as margens nos serviços cobertos. Os modelos de assinatura que agrupam hardware, software e serviço por uma mensalidade fixa estão ganhando preferência entre proprietários individuais que precisam de tecnologia, mas não dispõem de reservas de caixa. Os centros de saúde comunitários passaram a compartilhar vans de imagem móveis, sinalizando o surgimento de um micromercado de aluguel entre pares em regiões remotas.

Reembolso Limitado para Procedimentos de Implantes e Estéticos

A terapia com implantes e os procedimentos puramente estéticos permanecem fora da cobertura do CDCP servicecanada.gc.ca. Os fornecedores posicionam motores para implantes e lasers estéticos como diferenciadores de reputação em vez de geradores imediatos de receita, e as remessas de dispositivos se correlacionam mais com os níveis de renda do bairro do que com o número de pacientes. As clínicas de renda média adiam tais investimentos, ampliando a lacuna tecnológica entre os centros urbanos e os municípios menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento dos Consumíveis Supera o dos Dispositivos

O segmento de consumíveis detém 46,30% da participação do mercado de dispositivos odontológicos do Canadá em 2025 e tem previsão de expansão com um CAGR de 6,45% até 2031, impulsionado pelo crescimento liderado pelo CDCP em aplicações de raspagem, verniz de flúor e selantes pediátricos. As clínicas que aderem ao programa tendem a optar por itens de uso único com prazos de entrega curtos, refletindo uma alocação de capital cautelosa enquanto as políticas de reembolso se estabilizam. Os fornecedores que agrupam guias de controle de infecção com as remessas apresentam taxas mais altas de recompra, sinalizando que o valor educativo agora influencia a fidelidade à marca. Os painéis de logística digital que rastreiam as datas de validade em nível de lote estão se tornando uma solicitação padrão nos contratos com distribuidores.

A radiografia digital e o CAD/CAM à beira do cadeira comandam coletivamente a maior participação em tamanho do mercado de dispositivos, embora o crescimento seja moderado a aproximadamente 4,8% à medida que os adotantes do primeiro ciclo concluem as atualizações. Os fabricantes enfatizam o desempenho de baixa dose para satisfazer o Código de Segurança 30, indicando que a conscientização sobre radiação dos pacientes molda as narrativas de marketing. As sobreposições de IA impulsionam as vendas de sensores secundários porque os detectores legados carecem de portas de integração, incentivando as clínicas a renovar antes do que os cronogramas de depreciação determinam. Os fabricantes de cadeiras que adicionam hubs USB-C nos apoios de braço revelam que a conectividade de dados deixou de ser um extra premium para se tornar uma expectativa de base.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tratamento: Os Procedimentos Periodontais Impulsionam a Inovação em Dispositivos

Os procedimentos periodontais apresentam um CAGR previsto de 6,87%, mais rápido do que qualquer outra categoria de tratamento, refletindo a maior conscientização sobre as ligações entre a inflamação gengival e a saúde cardiovascular. As clínicas que ampliam suas ofertas de periodontia rotineiramente adquirem aparelhos ultrassônicos de raspagem com pontas descartáveis, aumentando a demanda recorrente por consumíveis juntamente com as vendas de hardware. Os lasers de tecidos moles melhoram o conforto do paciente e reduzem o tempo na cadeira, permitindo maior volume diário de atendimentos em ambientes urbanos onde o acúmulo de consultas é comum. A ênfase crescente na terapia minimamente invasiva sugere demanda futura por modalidades de laser de baixo calor.

A protética captura 42,85% do tamanho do mercado de dispositivos odontológicos do Canadá em 2025, impulsionada por pacientes idosos que optam por próteses com suporte de implantes. Os scanners de impressão digital eliminam moldagens complexas e encurtam os ciclos de fabricação de coroas, levando os laboratórios odontológicos a investir em unidades de fresagem compatíveis que aumentam os gastos de capital a montante. Os provedores de ortodontia estão migrando para alinhadores transparentes, incentivando as clínicas a adquirir impressoras 3D para a produção de modelos internos, uma oportunidade adjacente para os fornecedores de resina. Os volumes de endodontia aumentam com o uso generalizado de limas rotatórias com controle de torque, mas a menor intensidade de capital mantém sua contribuição de receita abaixo da de imagem.

Por Usuário Final: Instituições Acadêmicas Emergem como Líderes de Crescimento

As clínicas odontológicas representam 63,80% da participação do mercado de dispositivos odontológicos do Canadá em 2025 e continuam a se expandir a um CAGR constante de 5,75% à medida que o número de inscrições no CDCP aumenta as agendas de consultas. Os consultórios recém-adicionados frequentemente apresentam unidades de entrega multifuncionais compactas que conservam espaço no piso e acomodam peças de mão de troca rápida, ilustrando como a pressão de utilização molda o design do ambiente. Consultórios independentes em regiões sensíveis ao custo dependem de cadeiras recondicionadas, sinalizando uma dinâmica de mercado secundário que poderia moderar as vendas de novas unidades se a oferta superar a demanda. Câmeras intraorais de alta definição agrupadas com armazenamento em nuvem estão se tornando uma especificação básica, levantando questões de conformidade com a privacidade de dados para consultórios individuais.

Os institutos acadêmicos e de pesquisa têm previsão de crescer a um CAGR de 6,62%, impulsionados pelo financiamento provincial destinado a ampliar o contingente de dentistas. Os laboratórios de simulação reformados instalam cadeiras ambidestras e scanners digitais para que os formandos ingressem no mercado de trabalho familiarizados com as tecnologias comuns, fomentando uma fidelidade latente à marca para os fabricantes de dispositivos. Os projetos de pesquisa colaborativa sobre detecção precoce de cáries — como o sistema "Canary" baseado em radiometria fototérmica — atraem patrocínio da indústria, alimentando um ciclo de retroalimentação entre academia e fornecedores. Os hospitais odontológicos, embora em menor número, alinham as aquisições com o cuidado multidisciplinar, solicitando microscópios cirúrgicos e unidades de tomografia computadorizada de feixe cônico juntos para dar suporte a intervenções maxilofaciais complexas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Ontário, Quebec e Colúmbia Britânica respondem por mais da metade das vendas de dispositivos odontológicos do Canadá, impulsionadas por populações densas, múltiplas faculdades de odontologia e ecossistemas de capital de risco bem financiados que aceleram a adoção de imagem aprimorada por IA. Os fornecedores rotineiramente lançam novos produtos na Grande Toronto, onde o alto volume de pacientes fornece feedback rápido, e os lançamentos bem-sucedidos se propagam por todo o país em dois ciclos fiscais. Esse foco urbano estabelece referências tecnológicas que as clínicas rurais se sentem compelidas a acompanhar, elevando gradualmente o padrão nacional para dispositivos à beira do cadeira.

O restante do Canadá apresenta padrões divergentes. Alberta, Saskatchewan e Manitoba estão ampliando sua participação à medida que finanças domésticas mais sólidas e programas de subsídio rural elevam as aquisições de laser e imagem básica, embora a menor densidade de dentistas mantenha os ciclos de substituição mais longos fora das grandes cidades. As províncias do Atlântico e os territórios do Norte sentem o maior impulso do CDCP; a baixa penetração de seguros privados e um Fundo de Acesso à Saúde Bucal de USD 250 milhões impulsionam a demanda por diagnósticos portáteis e robustos adequados a climas rigorosos. Os projetos-piloto de teleodontologia e os influxos sazonais de turistas alimentam ainda mais o interesse em kits de imagem compactos e alimentados por bateria e em aluguéis de dispositivos de curto prazo.

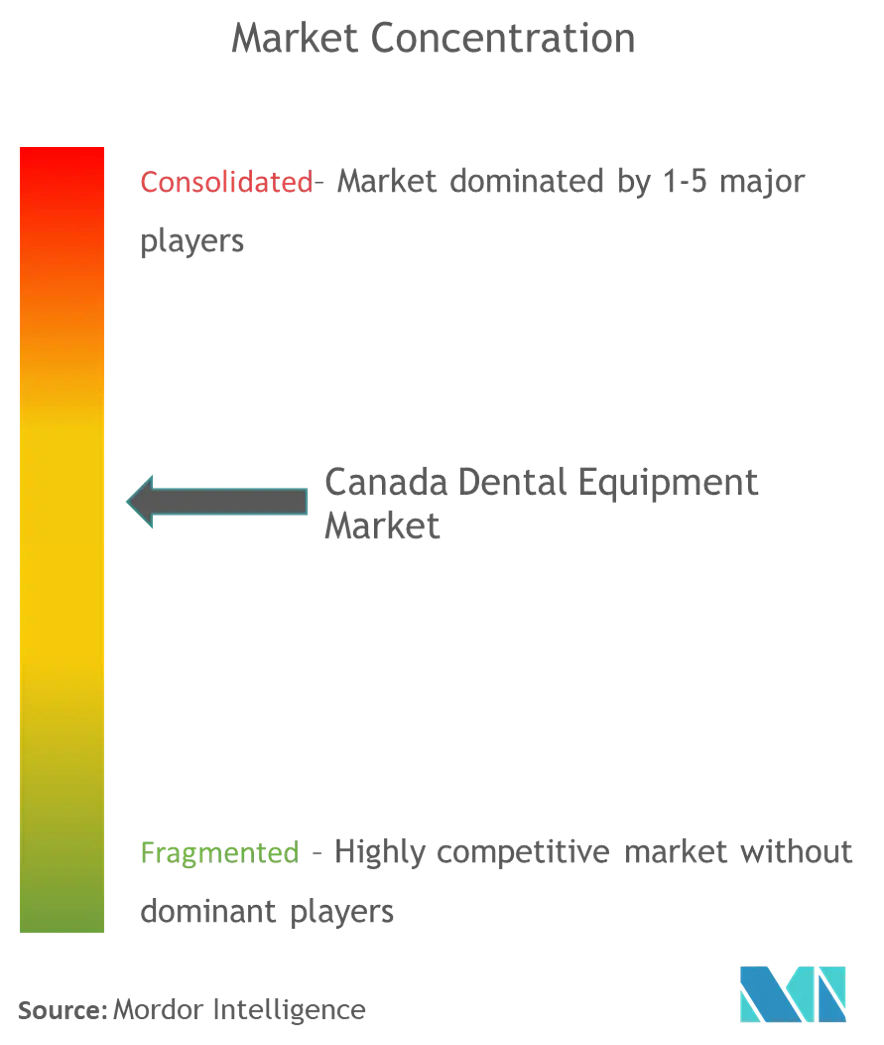

Cenário Competitivo

O setor de dispositivos odontológicos do Canadá é moderadamente concentrado, com líderes globais como Dentsply Sirona e Envista competindo ao lado de especialistas domésticos ágeis. As redes corporativas — incluindo a Dentalcorp — garantem contratos de serviço nacionais e bilíngues que fidelizam fornecedores preferenciais por ciclos de vários anos, elevando as barreiras de entrada para fabricantes menores e reduzindo os custos unitários por meio de pedidos em volume. Esses acordos agrupam cada vez mais treinamento no local e manutenção, reforçando o valor de portfólios integrados e completos em detrimento de produtos isolados.

A concorrência também está se intensificando em torno de camadas de software habilitadas por IA que se acoplam aos sensores existentes; as startups aproveitam ciclos de desenvolvimento rápidos para superar o ritmo de atualização de hardware de cinco anos, pressionando as empresas estabelecidas a abrir APIs ou realizar aquisições para se manterem relevantes. A atualização de 2024 do Regulamento de Dispositivos Médicos da Health Canada aumentou os requisitos de documentação, favorecendo os fornecedores capazes de absorver custos de conformidade em múltiplos mercados. A interoperabilidade com os portais de saúde eletrônica provinciais surgiu como um critério de compra decisivo, transferindo parte do poder de barganha para os fornecedores de software que garantem fluxo de dados contínuo. Oportunidades de nicho permanecem em cadeiras pediátricas leves e modelos geriátricos de alta carga alinhados com as prioridades do CDCP, mas poucas empresas ainda oferecem linhas de plataforma dupla.

Líderes do Setor de Dispositivos Odontológicos do Canadá

3M

Dentsply Sirona

Carestream Health

A-Dec Inc.

Patterson Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A VideaHealth captou USD 40 milhões para escalar sua plataforma de diagnóstico por IA no Canadá; os primeiros adotantes citam interpretação mais rápida de radiografias e fluxos de trabalho mais ágeis para registro de sinistros.

- Novembro de 2024: O Ministério do Emprego e Desenvolvimento Social do Canadá anunciou que o CDCP financiou cuidados para mais de um milhão de pacientes, levando as clínicas a estender o horário noturno para absorver o acúmulo de consultas.

- Maio de 2024: A Dentalcorp integrou consultórios adicionais, desencadeando atualizações de equipamentos em toda a rede que reforçam a consistência da marca.

Escopo do Relatório do Mercado de Dispositivos Odontológicos do Canadá

Os instrumentos odontológicos são ferramentas utilizadas por profissionais de odontologia para fornecer tratamento odontológico. Eles incluem ferramentas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais adjacentes. Os instrumentos padrão são os instrumentos utilizados para examinar, restaurar e extrair dentes e manipular tecidos.

| Equipamentos Gerais e de Diagnóstico | Laser Odontológico | Lasers de Tecidos Moles |

| Lasers de Tecidos Duros | ||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | |

| Equipamentos de Radiologia Intra-oral | ||

| Cadeira e Equipamentos Odontológicos | ||

| Outros Equipamentos Gerais e de Diagnóstico | ||

| Consumíveis Odontológicos | Biomaterial Odontológico | |

| Implantes Odontológicos | ||

| Coroas e Pontes | ||

| Outros Consumíveis Odontológicos | ||

| Outros Dispositivos Odontológicos | ||

| Ortodôntico |

| Endodôntico |

| Periodontal |

| Protético |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos Gerais e de Diagnóstico | Laser Odontológico | Lasers de Tecidos Moles |

| Lasers de Tecidos Duros | |||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | ||

| Equipamentos de Radiologia Intra-oral | |||

| Cadeira e Equipamentos Odontológicos | |||

| Outros Equipamentos Gerais e de Diagnóstico | |||

| Consumíveis Odontológicos | Biomaterial Odontológico | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | Ortodôntico | ||

| Endodôntico | |||

| Periodontal | |||

| Protético | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de dispositivos odontológicos do Canadá entre 2026 e 2031?

Espera-se que o setor se expanda a um CAGR de 5,93%, impulsionado pelo financiamento do CDCP e pelo envelhecimento da população.

Qual é o tamanho atual do mercado de dispositivos odontológicos do Canadá?

O tamanho do mercado de dispositivos odontológicos do Canadá é de USD 490,02 milhões em 2026 e tem previsão de atingir USD 653,58 milhões até 2031.

Como o Plano Canadense de Cuidados Odontológicos influencia as aquisições de dispositivos?

O CDCP amplia a cobertura de seguro, levando as clínicas a investir em imagem, cadeiras ergonômicas e fluxos de trabalho digitais para lidar com o aumento do volume de pacientes.

Por que os dispositivos periodontais apresentam crescimento acelerado?

O foco clínico nas ligações entre a saúde gengival e as doenças sistêmicas impulsiona a demanda por aparelhos ultrassônicos de raspagem e lasers de tecidos moles.

Quais províncias dominam o tamanho do mercado de dispositivos odontológicos do Canadá?

Ontário, Quebec e Colúmbia Britânica detêm coletivamente a maior participação, impulsionadas por populações densas e múltiplas faculdades de odontologia.

Quais modelos de financiamento ajudam pequenas clínicas a adotar tecnologia avançada?

Os modelos de assinatura e arrendamento que agrupam hardware, software e manutenção em mensalidades previsíveis estão sendo amplamente adotados entre os consultórios independentes.

Página atualizada pela última vez em: