Tamanho e Participação do Mercado de Odontologia Restauradora

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Odontologia Restauradora por Mordor Intelligence

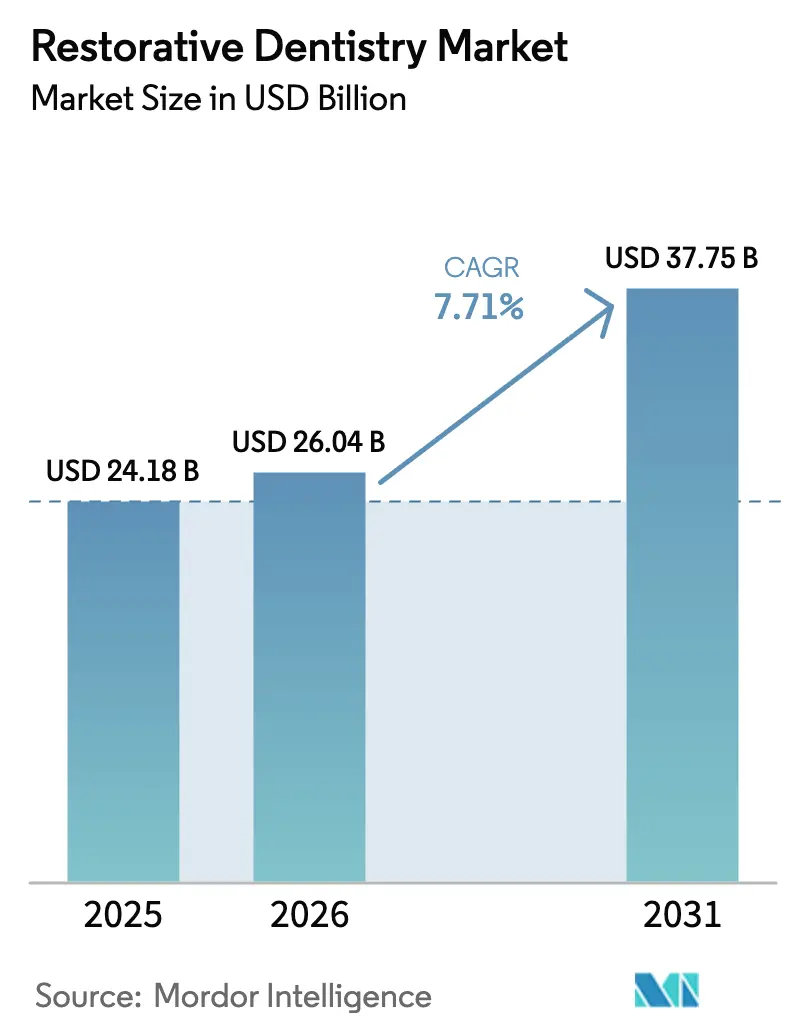

O tamanho do mercado de odontologia restauradora em 2026 é estimado em USD 26,04 bilhões, crescendo a partir do valor de 2025 de USD 24,18 bilhões, com projeções para 2031 mostrando USD 37,75 bilhões, crescendo a um CAGR de 7,71% no período de 2026 a 2031. A crescente incidência global de cáries dentárias, a rápida adoção de fluxos de trabalho digitais e uma maior conscientização sobre as conexões entre saúde bucal e sistêmica estão acelerando os volumes de procedimentos e o gasto médio por consulta. A contínua transição demográfica em direção a coortes maiores de adultos mais velhos está expandindo o conjunto endereçável de pacientes que necessitam de restaurações complexas de arco completo e suportadas por implantes. A intensificação da consolidação — mais de 60 fusões e aquisições odontológicas totalizaram USD 9 bilhões em 2024 — sinaliza uma mudança competitiva em direção a plataformas verticalmente integradas que unem tecnologias de cadeira com inovação em materiais. Por fim, regulamentações favoráveis em países de alta renda e ganhos constantes na cobertura de seguros estão sustentando procedimentos de preços premium mesmo com o aumento das pressões de custos para os prestadores.

Principais Conclusões do Relatório

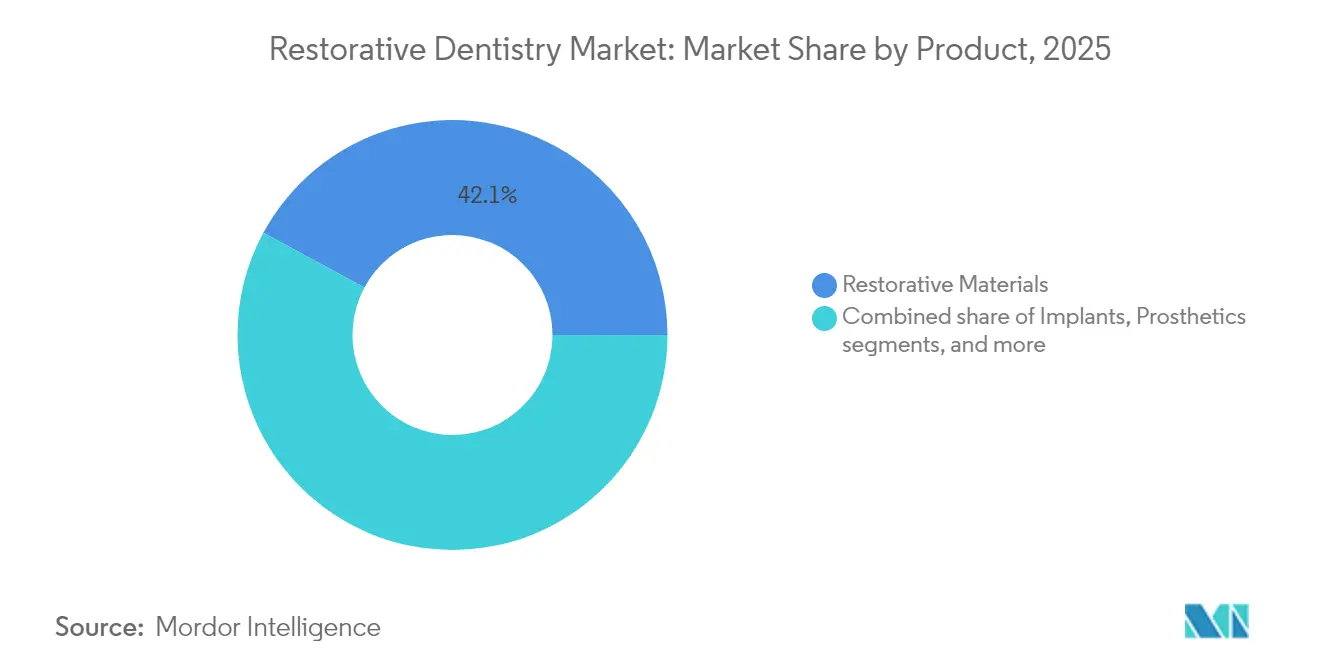

- Por produto, os materiais restauradores lideraram com 42,12% da participação do mercado de odontologia restauradora em 2025, enquanto os equipamentos restauradores estão projetados para registrar o CAGR mais rápido de 9,3% até 2031.

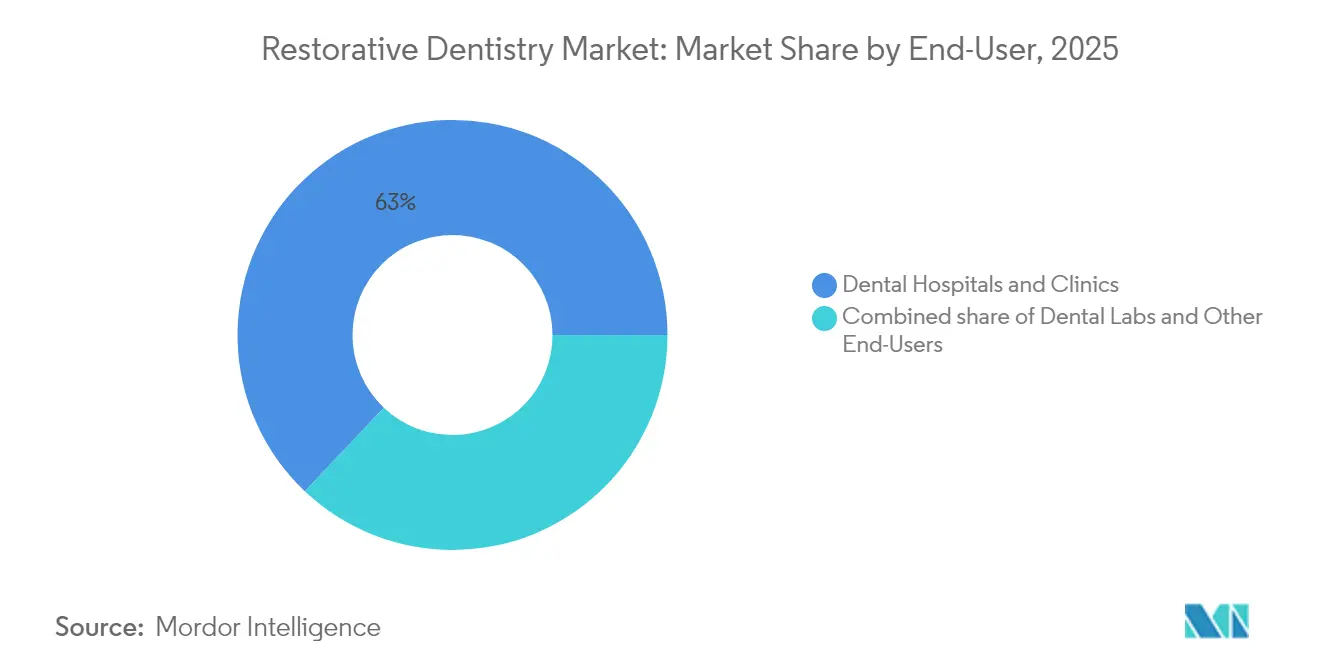

- Por usuário final, hospitais e clínicas odontológicas representaram 62,95% do tamanho do mercado de odontologia restauradora em 2025, enquanto os laboratórios odontológicos estão configurados para expandir a um CAGR de 9,68% até 2031.

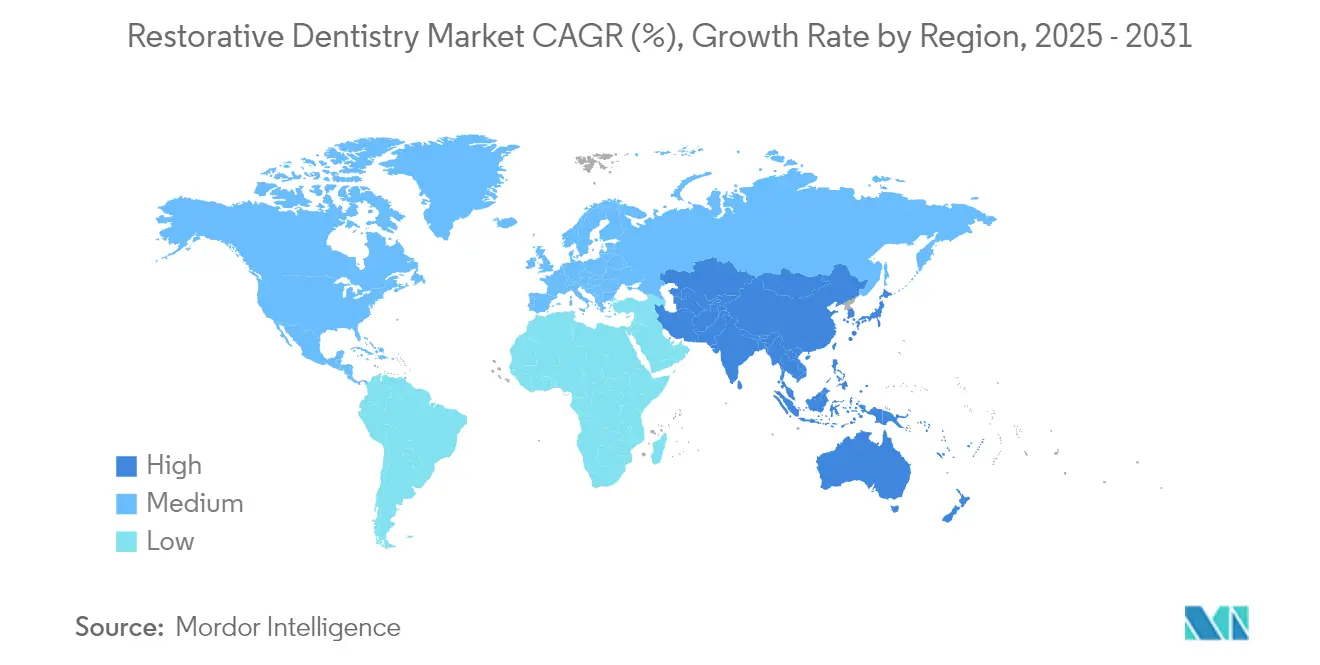

- Por geografia, a América do Norte contribuiu com 39,92% da participação do mercado de odontologia restauradora em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais forte de 8,29% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Odontologia Restauradora

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de cáries dentárias e perda de dentes | +1.8% | Global; maior impacto em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica globalmente | +1.5% | Global; concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em CAD/CAM e impressão 3D | +2.1% | Global; liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da demanda por odontologia cosmética e estética | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão de modelos de seguro odontológico baseados em valor | +0.8% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração da telessaúde odontológica para cuidados pós-operatórios | +0.4% | Global; acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cáries Dentárias e Perda de Dentes

Em todo o mundo, foram registrados 2,37 bilhões de casos de cáries, e a incidência está crescendo mais rapidamente entre adolescentes e adultos jovens[1]A. Brown, "Procedimentos Odontológicos Robóticos Superam os Humanos", British Dental Journal, nature.com. A doença periodontal não tratada custa à economia dos Estados Unidos aproximadamente USD 154 bilhões por ano. Na África Ocidental, alguns estudos nigerianos mostram prevalência de cáries de até 96%, ilustrando um considerável conjunto de necessidades restauradoras não atendidas. Os adultos mais velhos agravam a complexidade clínica porque a perda cumulativa de dentes e as comorbidades sistêmicas exigem maior tempo de cadeira e coordenação multidisciplinar. Essas tendências epidemiológicas mantêm os volumes de procedimentos elevados e estimulam o desenvolvimento contínuo de materiais capazes de suportar cargas oclusais mais pesadas preservando a estética. Como resultado, o mercado de odontologia restauradora continua a ampliar sua base de clientes entre grupos etários e segmentos de renda.

Avanços Tecnológicos em CAD/CAM e Impressão 3D

O design e a fabricação auxiliados por computador agora sustentam a maioria das restaurações indiretas, proporcionando melhor adaptação marginal e superior resistência à fratura em comparação com as técnicas convencionais de enceramento[2]J. Smith et al., "Adaptação Marginal de Coroas CAD/CAM Subtrativas vs. Aditivas", BMC Oral Health, biomedcentral.com. A chegada de scanners intraorais nativos em nuvem, como o Primescan 2 da Dentsply Sirona, lançado em 2024, permite a captura de dados independente de hardware, adequada tanto para consultórios de cadeira única quanto para práticas de múltiplas localidades. Motores de inteligência artificial incorporados ao software de design aprimoram a detecção de margens e propõem trajetórias de redução ideais, reduzindo o tempo de design e minimizando retrabalhos. A cirurgia assistida por robótica está emergindo, com estudos piloto mostrando que robôs preparam dentes mais rapidamente que os clínicos humanos, utilizando modalidades de imagem que eliminam a radiação ionizante. Coletivamente, essas inovações reduzem as dependências laboratoriais, encurtam os ciclos de atendimento e elevam a aceitação dos pacientes — alavancas essenciais para o crescimento da receita no mercado de odontologia restauradora.

Crescimento da População Geriátrica Globalmente

Mais de 280 milhões de pessoas com 70 anos ou mais vivem com distúrbios bucais que comprometem a nutrição, a fala e o engajamento social. Pacientes geriátricos frequentemente apresentam múltiplas condições crônicas que complicam o planejamento do tratamento, impulsionando a demanda por restaurações minimamente invasivas que se integram ao cuidado periodontal e prostodôntico. Iniciativas políticas no âmbito da Década da ONU para o Envelhecimento Saudável estão incentivando modelos de reembolso que reconhecem a importância sistêmica da saúde bucal, promovendo consultas preventivas e a reposição prostética subsidiada em economias de alta renda. Clínicas e laboratórios estão, portanto, expandindo linhas de serviço, como sobredentaduras suportadas por implantes, que atendem às necessidades funcionais e cosméticas dos adultos mais velhos. A demanda sustentada desse grupo reforça a expansão de longo prazo do mercado de odontologia restauradora.

Aumento da Demanda por Odontologia Cosmética e Estética

A exposição nas redes sociais e a maior renda discricionária reposicionaram as visitas ao dentista como investimentos de estilo de vida. Pesquisas mostram que 91% dos adultos consideram a saúde bucal parte integrante do bem-estar geral, e 80% preferem implantes de zircônia pela aparência translúcida e baixa alergenicidade. Consequentemente, blocos de zircônia multicamadas que gradualmente aumentam a translucidez da região cervical à incisal estão ganhando preferência por replicar a dentição natural sem comprometer a resistência à flexão. A Associação Odontológica Americana relata que 98% dos profissionais utilizam zircônia para coroas posteriores, evidenciando a rápida adoção deste material. Essas preferências elevam os preços médios de venda e oferecem oportunidades de vendas adicionais, impulsionando a trajetória de receita do mercado de odontologia restauradora.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos odontológicos restauradores | -1.4% | Global; mais pronunciado em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Reembolso limitado para tratamentos eletivos | -0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de técnicos odontológicos qualificados e prostodontistas | -0.7% | Global; aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços voláteis da zircônia e outros materiais premium | -0.6% | Global; mercados dependentes de importação mais afetados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Procedimentos Odontológicos Restauradores

Os fluxos de trabalho restauradores avançados geralmente envolvem materiais premium, protocolos de múltiplas consultas e equipamentos de capital sofisticados. Consultórios nos Estados Unidos absorveram tarifas de importação de 10% sobre dispositivos e consumíveis odontológicos em abril de 2025, uma política que elevou os preços de equipamentos e implantes e reduziu as margens de lucro[3]P. Zenone, "Impacto das Tarifas de 2025 sobre Importações Odontológicas", Zenone, zenone.com. Cadeias de fornecimento voláteis para zircônia e titânio inflacionam ainda mais os custos, levando alguns prestadores a adiar atualizações tecnológicas. Para os pacientes, as elevadas despesas diretas dificultam a aceitação da terapia com implantes de arco completo, particularmente em economias emergentes onde o seguro público raramente cobre tratamentos eletivos. Essa sensibilidade ao preço restringe o público endereçável e modera o crescimento de volume no mercado de odontologia restauradora.

Reembolso Limitado para Tratamentos Eletivos

Embora 65% dos adultos nos Estados Unidos possuam plano odontológico, muitas apólices excluem facetas, coroas totalmente cerâmicas e análise de imagem baseada em IA, classificando-os como eletivos. A recente adoção de padrões de Índice de Sinistralidade Odontológica melhora a transparência, mas não chega a exigir uma cobertura mais ampla. Fluxos de trabalho de sinistros impulsionados por IA da Cigna e da Aetna reduzem a carga administrativa, mas ainda aplicam limites de benefícios tradicionais a procedimentos estéticos, transferindo o ônus financeiro para os pacientes. O tratamento adiado resulta em falhas restauradoras maiores posteriormente, mas as restrições orçamentárias de curto prazo freiam a adoção imediata de soluções de alto valor. A lacuna no reembolso, portanto, restringe a rápida penetração de ofertas premium no mercado de odontologia restauradora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Materiais Lideram Enquanto os Equipamentos Aceleram

Os materiais restauradores contribuíram com 42,12% da participação do mercado de odontologia restauradora em 2025, ressaltando seu papel insubstituível em obturações diretas, inlays, onlays e próteses indiretas. O tamanho do mercado de odontologia restauradora para materiais estava próximo de USD 10,2 bilhões em 2025 e está crescendo de forma constante à medida que a zircônia, os híbridos de nanoceramica de resina e os cimentos bioativos ganham participação em relação às amálgamas convencionais. Blocos de zircônia multicamadas que sinterizam em temperaturas otimizadas fornecem translucidez estética para regiões anteriores enquanto mantêm resistência de 1.000 MPa adequada para pontes posteriores. Pesquisas contínuas em compósitos antimicrobianos e forros liberadores de íons prometem estender a longevidade das restaurações, mantendo os ciclos de substituição robustos.

Os equipamentos restauradores, por sua vez, estão projetados para registrar um CAGR de 9,3% até 2031 — superando todas as outras categorias — à medida que clínicas e laboratórios substituem unidades de fresagem independentes por ecossistemas integrados baseados em nuvem. O tamanho do mercado de odontologia restauradora vinculado a investimentos em equipamentos está projetado para superar USD 15,1 bilhões até 2031, impulsionado por scanners intraorais, fresadoras de cadeira e impressoras 3D que reduzem o tempo de entrega de semanas para horas. O Primescan 2 da Dentsply Sirona exemplifica essa mudança: sua arquitetura aberta permite o fluxo de dados sem interrupções para qualquer fresadora ou impressora, reduzindo o bloqueio de hardware e ampliando a adoção. A disseminação de módulos de garantia de qualidade baseados em IA encurta ainda mais as curvas de aprendizado e reduz as taxas de retrabalho, reforçando os ganhos de receita impulsionados pelos equipamentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Laboratórios Superam os Prestadores Tradicionais

Hospitais e clínicas odontológicas mantiveram 62,95% do tamanho do mercado de odontologia restauradora em 2025, refletindo seu status como principais portais de tratamento. Contudo, a escassez de pessoal permanece aguda: 95% dos consultórios relatam dificuldades em recrutar higienistas, e a força de trabalho encolheu 8% desde a pandemia de COVID-19. Os consultórios estão compensando isso aprofundando a capacidade digital de cadeira e utilizando triagem remota; a telessaúde odontológica baseada em smartphone mostra 96,8% de sensibilidade para detecção de cáries, reduzindo consultas não essenciais. No entanto, a colaboração laboratorial em tempo real permanece crítica para casos complexos, sustentando a dominância das clínicas.

Os laboratórios odontológicos representam o segmento de usuário final com crescimento mais rápido, a um CAGR de 9,68% até 2031. Terceirizar tarefas complexas de design e fabricação permite que as clínicas se concentrem no gerenciamento de pacientes, aumentando a demanda por laboratórios de alto volume equipados com fresadoras de múltiplos eixos e impressoras de polímeros de grau odontológico. Os laboratórios capitalizam as economias de escala, oferecendo prazo de entrega de cinco dias para restaurações de zircônia multicamadas e serviço no mesmo dia para provisórios impressos em 3D. Esse modelo simbiótico aumenta o rendimento geral e protege os consultórios menores de despesas de capital, fortalecendo o ecossistema do mercado de odontologia restauradora.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte entregou 39,92% da participação do mercado de odontologia restauradora em 2025, sustentada por uma robusta penetração de seguros e adoção precoce de fluxos de trabalho digitais. A orientação da FDA emitida em outubro de 2024 sob o Caminho Baseado em Segurança e Desempenho esclareceu os critérios de desempenho para implantes endósseos e cerâmicas dentárias, acelerando as aprovações de produtos. No entanto, as tarifas de importação decretadas em abril de 2025 inflacionam os custos de aquisição de scanners e implantes, desafiando a lucratividade dos consultórios. Fornecedores líderes como a Dentsply Sirona relataram um declínio de 3,5% nas vendas orgânicas em 2024, mas continuam a financiar implementações de plataformas em nuvem com o objetivo de compensar a pressão sobre os preços.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada para registrar um CAGR de 8,29% à medida que as populações urbanas de renda média ampliam o acesso aos cuidados eletivos. O Straumann Group alcançou 33,8% de crescimento orgânico na Ásia-Pacífico durante 2024, impulsionado pelo lançamento do scanner intraoral AlliedStar e pela produção localizada de implantes na China. Campanhas governamentais de conscientização odontológica e o aumento da adesão a seguros privados impulsionam a demanda por procedimentos, enquanto fabricantes locais como a Osstem Implant avançam em estratégias de aquisição para consolidar a liderança regional. A rápida digitalização permite que as clínicas superem os fluxos de trabalho analógicos, ampliando ainda mais o mercado de odontologia restauradora.

A Europa mantém expansão constante, sustentada pelo envelhecimento demográfico e por padrões rigorosos de produtos que favorecem soluções premium. Os Regulamentos Harmonizados de Dispositivos Médicos, aliados a esquemas estruturados de reembolso, incentivam a difusão de materiais bioativos e plataformas de diagnóstico apoiadas por IA. As operações da Straumann na EMEA registraram 11,4% de crescimento orgânico no terceiro trimestre de 2024, impulsionadas por iniciativas de educação que avançam a competência dos clínicos em protocolos de implantes totalmente digitais. A escassez de força de trabalho semelhante à da América do Norte está acelerando os investimentos em CAD/CAM de cadeira e assistência robótica, reforçando os ganhos de eficiência em toda a região.

Cenário Competitivo

O mercado de odontologia restauradora apresenta consolidação moderada, com o grupo de topo composto por Dentsply Sirona, Straumann Group, Envista, a divisão da 3M denominada Solventum, e Henry Schein. A atividade de fusões e aquisições aumentou em 2024: a aquisição da Patterson Companies pela Patient Square Capital por USD 4,1 bilhões e o aporte de capital de USD 525 milhões da Carestream Dental ilustram o apetite por escala e profundidade tecnológica. As empresas se diferenciam agrupando hardware, software e materiais em ecossistemas baseados em assinatura que prometem integração de fluxo de trabalho de ponta a ponta.

As parcerias tecnológicas estão proliferando. A Envista colabora com a empresa de IA Pearl para incorporar algoritmos de diagnóstico radiográfico em seus scanners, e a estrutura independente da Solventum libera capital para aquisições direcionadas em cimentos bioativos. Oportunidades de espaço em branco persistem na telessaúde odontológica: apesar da alta precisão diagnóstica, as soluções de monitoramento pós-operatório remoto permanecem subpenetradas fora dos projetos piloto de pesquisa. Sistemas robóticos de cadeira desenvolvidos na Ásia e na Europa aguardam autorização regulatória mais ampla, mas poderiam reconfigurar a economia dos procedimentos uma vez comercializados.

A inovação contínua pressiona os players estabelecidos a defender sua participação contra novos entrantes ágeis. Startups focadas em blocos híbridos de nanoceramica de resina, próteses de implante em consulta única e hubs de planejamento de tratamento nativos em nuvem estão atraindo capital de risco. Os prestadores, em última análise, se beneficiam de prazos de entrega mais rápidos, maior aceitação de casos e menores taxas de retrabalho, reforçando a trajetória ascendente do mercado de odontologia restauradora.

Líderes do Setor de Odontologia Restauradora

3M Company

Dentsply Sirona

Mitsui Chemicals, Inc.

ZimVie Inc.

Envista Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Os Estados Unidos impuseram tarifas de referência de 10% sobre importações odontológicas, elevando os custos de insumos para implantes, scanners e consumíveis.

- Fevereiro de 2025: A Dentsply Sirona divulgou os resultados do quarto trimestre de 2024, mostrando um declínio de 4,3% nas vendas e apresentou uma agenda de eficiência operacional.

- Outubro de 2024: A FDA divulgou orientações sobre implantes endósseos e pilares sob o Caminho Baseado em Segurança e Desempenho.

- Setembro de 2024: A FDA publicou orientações finais para cerâmicas dentárias, materiais de impressão e cimentos.

- Agosto de 2024: O Straumann Group anunciou 16,1% de crescimento de receita orgânica no segundo trimestre de 2024 e estreou o sistema de implantes iEXCEL.

Escopo do Relatório Global do Mercado de Odontologia Restauradora

De acordo com o escopo do relatório, a odontologia restauradora ou restauração dentária compreende as diversas formas de substituir ou restaurar os dentes ausentes ou partes ausentes da estrutura dentária, ou estruturas que precisam ser removidas para prevenir a cárie. As restaurações dentárias incluem obturações, coroas, implantes, pontes, dentaduras e extrações dentárias. O mercado global de odontologia restauradora é segmentado por produto (materiais restauradores, implantes, próteses e equipamentos restauradores), usuário final (hospitais e clínicas odontológicas, laboratórios odontológicos e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Materiais Restauradores | Materiais Restauradores Diretos |

| Materiais Restauradores Indiretos | |

| Biomateriais | |

| Agentes de Colagem / Adesivos | |

| Materiais de Impressão | |

| Implantes | |

| Próteses | |

| Equipamentos Restauradores | Sistemas CAD/CAM |

| Peças de Mão | |

| Instrumentos Rotativos | |

| Equipamentos de Fundição | |

| Outros Equipamentos Restauradores |

| Hospitais e Clínicas Odontológicas |

| Laboratórios Odontológicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Materiais Restauradores | Materiais Restauradores Diretos |

| Materiais Restauradores Indiretos | ||

| Biomateriais | ||

| Agentes de Colagem / Adesivos | ||

| Materiais de Impressão | ||

| Implantes | ||

| Próteses | ||

| Equipamentos Restauradores | Sistemas CAD/CAM | |

| Peças de Mão | ||

| Instrumentos Rotativos | ||

| Equipamentos de Fundição | ||

| Outros Equipamentos Restauradores | ||

| Por Usuário Final | Hospitais e Clínicas Odontológicas | |

| Laboratórios Odontológicos | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de odontologia restauradora?

O tamanho do mercado de odontologia restauradora é de USD 26,04 bilhões em 2026 e está projetado para atingir USD 37,75 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os equipamentos restauradores — em particular scanners intraorais, fresadoras de cadeira e impressoras 3D de grau odontológico — devem crescer a um CAGR de 9,3% até 2031.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A rápida urbanização, o crescente poder de compra da classe média e a adoção agressiva de fluxos de trabalho digitais estão impulsionando um CAGR de 8,29% na Ásia-Pacífico.

Como as tarifas estão afetando os prestadores norte-americanos?

Uma tarifa de 10% sobre importações odontológicas introduzida em abril de 2025 está elevando os custos de equipamentos e materiais, pressionando as margens dos consultórios e adiando algumas aquisições de capital.

Quais empresas lideram em soluções digitais restauradoras?

Dentsply Sirona, Straumann Group, Envista e Solventum atualmente dominam por meio de portfólios integrados que combinam scanners, hardware CAD/CAM e materiais proprietários.

Qual tendência tecnológica mais influenciará os próximos cinco anos?

A implementação mais ampla de design habilitado por IA e procedimentos assistidos por robótica está prestes a comprimir o tempo de cadeira, melhorar a precisão e aprimorar a experiência do paciente em todo o setor de odontologia restauradora.

Página atualizada pela última vez em: