Tamanho e Participação do Mercado Global de Consumíveis Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

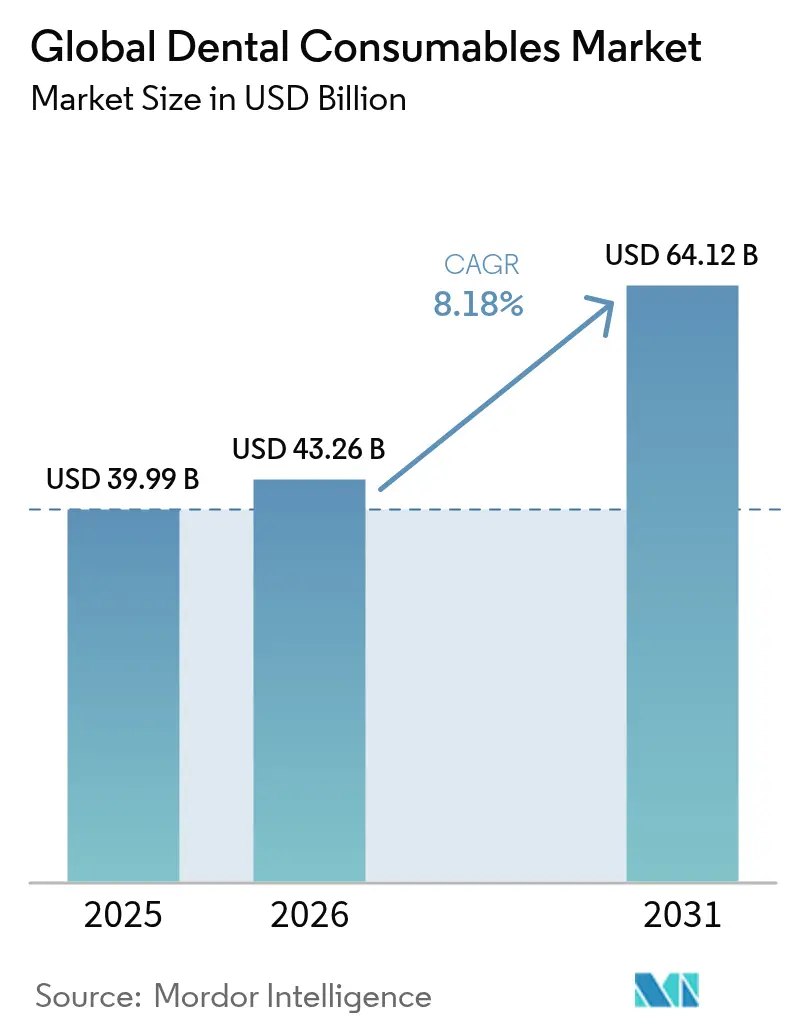

| Tamanho do Mercado (2026) | 43.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Consumíveis Odontológicos por Mordor Intelligence

O tamanho do mercado de consumíveis odontológicos foi avaliado em USD 39,99 bilhões em 2025 e estima-se que cresça de USD 43,26 bilhões em 2026 para atingir USD 64,12 bilhões até 2031, a um CAGR de 8,18% durante o período de previsão (2026-2031). Os ganhos constantes decorrem de fluxos de trabalho digitais no consultório, materiais de implantes bioativos e modelos de aquisição em grande escala que deslocam volumes para linhas de produtos premium. As Organizações de Serviços Odontológicos (OSOs) estão se expandindo rapidamente, influenciando os padrões de aquisição, enquanto a América do Norte permanece líder em receita, mesmo com a Ásia-Pacífico registrando o avanço regional mais rápido. A demanda por restaurações no mesmo dia, selantes preventivos e materiais regenerativos eleva coletivamente os gastos por paciente e favorece fornecedores com ecossistemas digitais integrados.

Principais Conclusões do Relatório

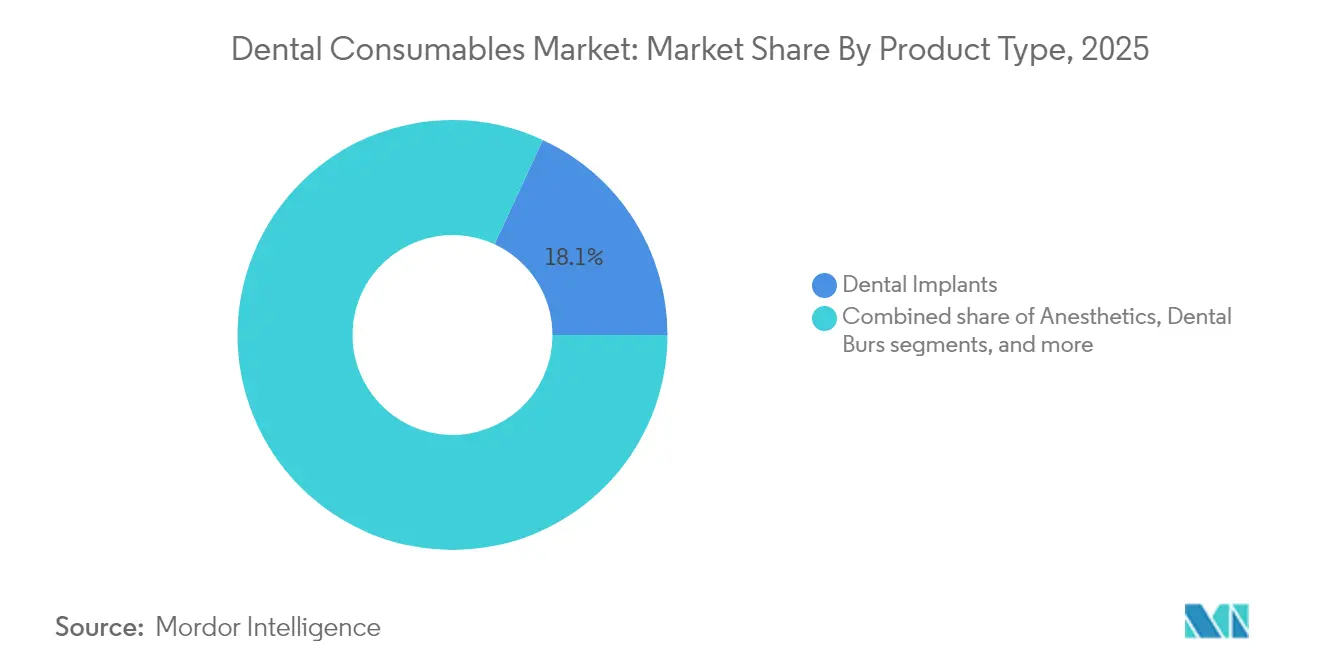

- Por tipo de produto, os implantes dentários detinham 18,10% da participação do mercado de consumíveis odontológicos em 2025; os equipamentos de proteção individual têm projeção de crescimento a um CAGR de 9,74% até 2031.

- Por modalidade de tratamento, os procedimentos protéticos representaram 27,35% do tamanho do mercado de consumíveis odontológicos em 2025, enquanto a ortodontia deve expandir a um CAGR de 9,42% até 2031.

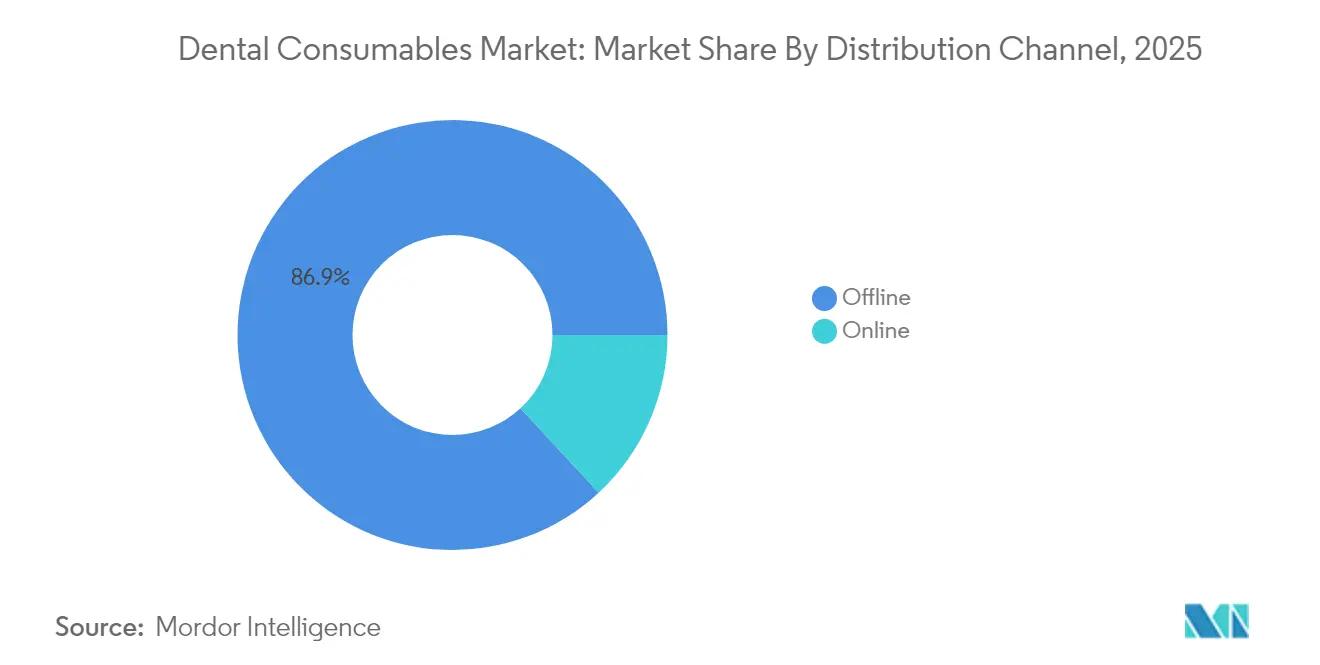

- Por canal de distribuição, as transações offline B2B responderam por 86,90% do tamanho do mercado de consumíveis odontológicos em 2025; o canal online avança a um CAGR de 9,66% até 2031.

- Por usuário final, as clínicas odontológicas capturaram 52,55% da participação do mercado de consumíveis odontológicos em 2025, enquanto as OSOs/práticas em grupo exibem o maior CAGR previsto de 9,52% até 2031.

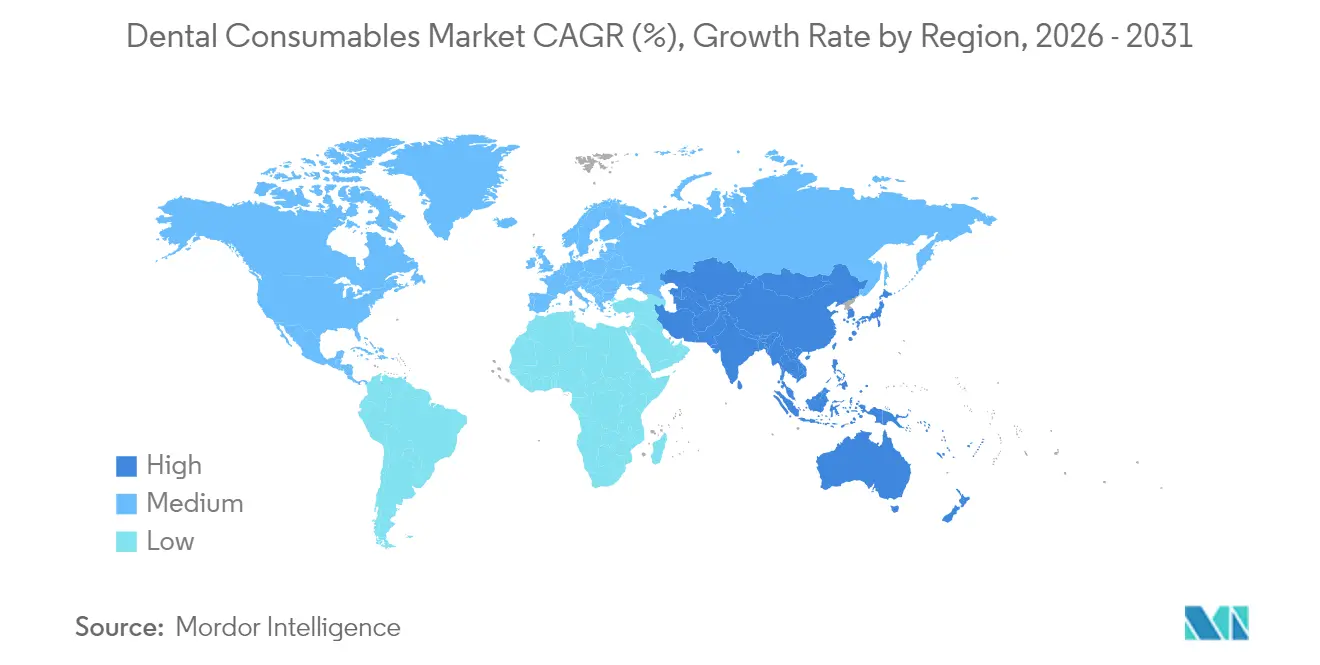

- Por geografia, a América do Norte liderou com 42,95% de participação na receita em 2025; a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 9,22% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Consumíveis Odontológicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por próteses CAD/CAM no mesmo dia | +1.8% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio prazo (2-4 anos) |

| Crescimento da população idosa aumentando os procedimentos protéticos | +1.6% | Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão das OSOs impulsionando aquisições em grande volume | +1.5% | América do Norte, expandindo para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida de ortodontia com alinhadores transparentes | +1.4% | Global, maior penetração na América do Norte | Médio prazo (2-4 anos) |

| Migração para materiais de implantes bioativos e regenerativos | +1.2% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Campanhas de cuidados preventivos bucais impulsionando o uso de selantes | +0.8% | Mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por próteses CAD/CAM no mesmo dia

Mais da metade dos consultórios odontológicos nos EUA já utiliza scanners intraorais, reduzindo os ciclos de tratamento e ampliando as indicações para materiais restauradores premium. A fresagem no consultório combinada com serviços de design em nuvem reduz os custos laboratoriais e aumenta a rentabilidade. Os módulos de design habilitados por inteligência artificial automatizam ajustes complexos de margens e contatos, reduzindo ainda mais o tempo na cadeira. A adoção acelerou 18% em 2024 e, com a integração de scanners prevista para melhorar a precisão de imagem em 2025, espera-se que o rendimento de materiais aumente proporcionalmente. Os fornecedores capazes de agrupar scanners, fresadoras e blocos de materiais validados estão garantindo contratos de longo prazo com as OSOs.

Crescimento da população idosa aumentando os procedimentos protéticos

Adultos com 65 anos ou mais representam o segmento de pacientes de crescimento mais rápido. O Japão já destina vias de reembolso especializadas para sobredentaduras suportadas por implantes, e o programa Economia Prateada da União Europeia reserva fundos para cuidados odontológicos geriátricos. Os fluxos de trabalho de dentaduras digitais reduzem a carga de consultas, melhorando a aceitação entre idosos com restrições de mobilidade. Os fornecedores de materiais estão comercializando bases poliméricas leves e acrílicos de alto impacto[1]Academia de Prostodontia, "Coluna do Presidente," academyofprosthodontics.org desenvolvidos para pacientes propensos à xerostomia.

Crescimento das organizações de serviços odontológicos (OSOs) impulsionando aquisições em grande volume

As OSOs estão crescendo a 9,88% ao ano, consolidando a propriedade de consultórios e centralizando as decisões de compra. A escala permite acordos de fornecimento de longo prazo favoráveis que agrupam implantes, kits restauradores e scanners de consultório. O escritório de advocacia norte-americano Dykema projeta que a penetração das OSOs pode atingir 30% de todos os consultórios até 2030[2]Dykema, "Organizações de Serviços Odontológicos," dykema.com, remodelando as negociações entre fabricantes e prestadores em direção a propostas de valor integradas.

Migração para materiais de implantes bioativos e regenerativos

Evidências clínicas mostram que revestimentos bioativos à base de carbono melhoram a osseointegração e reduzem a adesão bacteriana, permitindo que os implantes se integrem em ossos comprometidos. À medida que os dados de resultados se acumulam, os profissionais preferem superfícies de maior preço que reduzem o risco de revisão, ampliando a base total de implantáveis. Os fabricantes estão adicionando topologias bioativas proprietárias para se diferenciar, e os reguladores europeus aprovaram a primeira geração de fixações de titânio revestidas com carbono[3]Nazrah Maher et al., "Uma Revisão Atualizada e Avanços Recentes em Revestimentos Bioativos à Base de Carbono para Aplicações em Implantes Dentários," Journal of Advanced Research, doi.org para lançamento amplo em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso limitado de seguros para odontologia estética | -1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Lacuna de competências em fluxos de trabalho CAD/CAM no consultório | -0.9% | Mercados emergentes | Médio prazo (2-4 anos) |

| Preços voláteis de resinas e metais preciosos | -0.7% | Global, maior impacto em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios para aprovações de novas biocerâmicas | -0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso limitado de seguros para odontologia estética

Facetas estéticas, clareamento e contorno gengival permanecem predominantemente de pagamento direto pelo paciente. Embora o Medicare vá ampliar a cobertura para determinados procedimentos odontológicos vinculados a condições médicas em 2025, os benefícios cosméticos eletivos permanecem limitados. Isso bifurca o mercado, sustentando segmentos de luxo, mas limitando os volumes totais de unidades. Os fabricantes contrabalançam oferecendo linhas de compósitos escalonadas que equilibram preço e retenção de brilho.

Lacuna de competências em fluxos de trabalho CAD/CAM no consultório

A transição de moldagens convencionais para scanners intraorais exige treinamento técnico indisponível em consultórios menores. Os mercados emergentes apresentam adoção tecnológica mais lenta devido a orçamentos limitados para educação continuada. As associações do setor estão financiando e-learning modular, mas uma lacuna de proficiência persistente modera as remessas de scanners em ambientes com poucos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Implantes Premium Ancoram o Crescimento da Receita

Os implantes dentários responderam por 18,10% da participação do mercado de consumíveis odontológicos em 2025. Revestimentos bioativos de alto sucesso e planejamento cirúrgico digital ampliam as indicações para situações de osso mais mole. O tamanho do mercado de consumíveis odontológicos para equipamentos de proteção individual tem previsão de crescer a um CAGR de 9,74% até 2031, notavelmente impulsionado pelos segmentos geriátricos da Ásia-Pacífico. A trajetória acentuada do segmento é ainda mais impulsionada por protocolos de controle de infecção que exigem respiradores certificados pela ASTM e protetores oculares autoclaváveis.

O subsegmento de próteses se beneficia de fluxos de trabalho CAD/CAM que fabricam coroas de zircônia e dissilicato de lítio em menos de uma hora. Os agentes de adesão universais simplificam o estoque ao cobrir múltiplas estratégias de condicionamento. Materiais regenerativos, como grânulos de fosfato de cálcio, crescem em conjunto com os procedimentos de aumento de rebordo. Enquanto isso, suturas e brocas, embora maduras, desfrutam de ganhos marginais com redesenhos ergonômicos de cabos que reduzem a fadiga do operador.

Por Modalidade de Tratamento: Fluxos de Trabalho Digitais Redefinem a Prática Clínica

Os procedimentos protéticos responderam por 27,35% da participação do mercado de consumíveis odontológicos em 2025, à medida que a reabilitação de arco completo migra para o consultório por meio de cirurgia guiada e carga imediata. A ortodontia, impulsionada por alinhadores transparentes, registra o maior crescimento de modalidade de 9,42%; softwares de planejamento em nuvem e alinhadores impressos em 3D internamente reduzem o tempo de ciclo e aumentam o início de casos.

A odontologia restauradora adota preparos minimamente invasivos usando compósitos bioativos que liberam íons de flúor e cálcio, prolongando a vida útil da restauração. A endodontia inova com seladores biocerâmicos e limas de movimento recíproco que reduzem o tempo do procedimento. A periodontia integra membranas regenerativas e derivados de matriz de esmalte que estimulam nova inserção. Os procedimentos cosméticos, embora de pagamento direto, ganham impulso por meio da exposição nas redes sociais e da crescente conveniência da teleconsulta.

Por Canal de Distribuição: O Comércio Eletrônico Captura Reposições de Rotina

Os distribuidores offline ainda dominam 86,90% da receita de 2025 ao agrupar consumíveis, financiamento de equipamentos e serviço técnico. No entanto, o mercado de consumíveis odontológicos está testemunhando o crescimento das plataformas online a um CAGR de 9,66%, à medida que a transparência na comparação de preços e os módulos de pedidos automatizados simplificam o reabastecimento. As OSOs negociam cada vez mais diretamente com os fabricantes para contratos de grande volume, pressionando os atacadistas tradicionais a adotar vitrines digitais híbridas com atendimento no mesmo dia.

Os portais digitais se integram ao software de gestão de consultórios, permitindo que análises de uso acionem o reabastecimento automático de itens de alta rotatividade, como carpules de anestesia e condicionadores. Os distribuidores multinacionais testam caixas de assinatura para auxiliares de alinhadores transparentes e kits de higiene, suavizando os padrões de demanda e melhorando a retenção de clientes.

Por Usuário Final: A Consolidação Remodela o Poder de Compra

As clínicas odontológicas representaram 52,55% da demanda de 2025. Os consultórios independentes enfatizam relacionamentos confiáveis com fornecedores e educação no local. As expectativas do mercado de consumíveis odontológicos mudam à medida que as OSOs/práticas em grupo mostram um CAGR de 9,52%; as equipes de aquisição padronizam formulários, pressionando os fornecedores a demonstrar eficiência de custo por procedimento. Os hospitais, embora menores em número, adquirem itens de alto valor para reabilitação oral vinculada à oncologia ou trauma, posicionando-os como adotantes iniciais de biomateriais avançados.

Os laboratórios fazem a transição de ligas de fundição para subestruturas fresadas e impressas, ampliando as paletas de materiais e estimulando a demanda por discos de zircônia e blocos de resina. As instituições acadêmicas estabelecem normas de treinamento, elevando a familiaridade com fluxos de trabalho digitais entre os recém-formados e moldando indiretamente as preferências de compra futuras.

Análise Geográfica

A América do Norte gerou 42,95% da receita global em 2025. A terapia com implantes e os casos de alinhadores transparentes comandam preços premium, enquanto as seguradoras ampliam os benefícios preventivos que elevam os volumes de selantes e vernizes fluoretados. A clareza regulatória sob o processo 510(k) da FDA acelera os lançamentos de produtos; no entanto, a concorrência entre uma força de trabalho odontológica crescente pode intensificar a sensibilidade a preços nos segmentos de commodities.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 9,22% até 2031, impulsionada pela expansão da classe média urbana e pelo turismo odontológico receptivo. Os governos da Índia e da Tailândia endossam parcerias público-privadas para equipar clínicas rurais. Os fabricantes locais capitalizam oferecendo scanners e sistemas de implantes competitivos em custo, enquanto fazem parcerias com grandes empresas globais para validação de materiais, encurtando as cadeias de suprimentos e combatendo as tarifas de importação.

A Europa mantém um CAGR estável de 8,14%, apoiado por sólidos marcos de reembolso e rigorosos padrões de qualidade de produtos. A base de engenharia de precisão da Alemanha nutre a produção de cerâmicas de alta resistência, enquanto o Reino Unido acelera a adoção da odontologia digital por meio de fundos de modernização do NHS. O Oriente Médio e África e a América do Sul registram CAGRs de 7,52% e 7,63%, respectivamente, à medida que a penetração de seguros privados e as campanhas públicas de saúde bucal ampliam o acesso.

Panorama regulatório

Os produtos de consumo odontológico são regulados principalmente como dispositivos médicos, com requisitos que variam conforme a classe de risco e a geografia. Nos Estados Unidos, os dispositivos odontológicos continuam sendo regidos pelas regras de classificação da FDA no 21 CFR Part 872. Ações recentes da FDA também expandiram o uso de abordagens baseadas em desempenho para determinados produtos odontológicos, incluindo orientações finais específicas para dispositivos (setembro de 2024) sob o Safety and Performance Based Pathway, que abrange categorias como cerâmicas odontológicas, materiais de moldagem e cimentos dentários. A FDA também emitiu orientações sobre recomendações de estudos em animais para dispositivos de material de enxerto ósseo dentário (agosto de 2025), moldando as expectativas de evidência para produtos de consumo regenerativos.

Na Europa, o Regulamento (UE) 2017/745 (EU MDR) continua sendo o quadro central para implantáveis e outros dispositivos odontológicos de maior risco, incluindo requisitos como PMCF e PSURs. Os detalhes de implementação continuam a afetar o tempo de lançamento no mercado para fabricantes e laboratórios odontológicos envolvidos em fluxos de trabalho personalizados e internos. Uma mudança notável é a adoção do Regulamento Delegado da Comissão (UE) 2026/1359 (março de 2026), que identifica grupos específicos de dispositivos implantáveis Classe IIb (incluindo determinados implantáveis odontológicos e produtos relacionados) isentos da avaliação de documentação técnica para cada dispositivo individual, reduzindo etapas repetitivas de avaliação de conformidade, mantendo em vigor as obrigações de vigilância e pós-mercado do MDR.

Cenário Competitivo

Os cinco principais fornecedores — Dentsply Sirona, Henry Schein, Envista, Straumann e Ivoclar — respondem coletivamente por uma grande parcela da receita global, indicando concentração moderada. Esses integradores vendem de forma cruzada implantes, sistemas restauradores e hardware de imagem, aproveitando as redes de serviço para garantir contratos plurianuais. A recente aquisição de uma startup de planejamento por inteligência artificial pela Straumann acelera a integração do fluxo de trabalho de tratamento, enquanto a Henry Schein amplia seu alcance europeu por meio de consolidações de distribuidores.

Os especialistas de médio porte visam nichos: a Coltene aprimora materiais de moldagem, a GC introduz inovações em ionômero de vidro bioativo e a Septodont avança nos anestésicos à base de articaína. Disruptores diretos ao paciente, como a SmileDirectClub, acendem a demanda por alinhadores, obrigando as marcas ortodônticas estabelecidas a aprimorar as capacidades de teleodontologia. A sustentabilidade emerge como diferenciador, com a Ultradent testando embalagens recicláveis e a Young Innovations adotando linhas de produção movidas a energia solar.

O poder de compra das OSOs altera a alavancagem de negociação. Os fabricantes capazes de agrupar unidades de consultório, consumíveis e suporte em nuvem obtêm o status de fornecedor preferencial. Em 2024, a Benco Dental adquiriu duas casas de suprimentos regionais para aumentar a densidade logística no Centro-Oeste dos EUA, ilustrando a consolidação de distribuidores voltada a defender participação contra os concorrentes online.

Líderes do Setor Global de Consumíveis Odontológicos

Dentsply Sirona

Envista Holdings

Henry Schein Inc.

Ivoclar Vivadent AG

Straumann Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A capacidade de fabricação regionalizada e a validação de materiais para a odontologia digital estão criando espaço em branco para fornecedores capazes de entregar qualidade consistente, rastreabilidade e disponibilidade local de cerâmicas, resinas, sistemas adesivos e produtos químicos preventivos. Em 2026, a Solstice concluiu uma expansão de 5,5 milhões de euros em Seelze, Alemanha (janeiro de 2026), aumentando a capacidade de fluoreto estanoso em cerca de 45%, e a Ivoclar ampliou sua rede de produção Local4Local com uma nova instalação inaugurada em Lipa City, Batangas, Filipinas (junho de 2026), além de uma carta de intenções para um local de produção em Xangai (abril de 2026). Esses investimentos apoiam modelos de fornecimento multirregionais adequados à padronização impulsionada pelas DSOs e a fluxos de trabalho de cadeira de maior rendimento que utilizam blocos, discos e materiais imprimíveis validados.

A conformidade e a prontidão para auditorias na distribuição e no monitoramento pós-mercado também apoiam oportunidades para distribuidores e fabricantes com forte documentação, controles de rotulagem e capacidades digitais de rastreamento. A FDA atualizou as operações de inspeção de dispositivos ao substituir o QSIT por um novo processo de inspeção (fevereiro de 2026), e, na Europa, a decisão do CJEU no processo C-10/24 (junho de 2026) esclareceu as obrigações dos distribuidores de realizar verificações de coerência para a marcação CE e a documentação do MDR antes de disponibilizar os dispositivos, o que aumenta o valor de plataformas de e-commerce e de aquisição híbrida em conformidade. Ao mesmo tempo, planos para meados de 2026, como o início pela Kuraray Noritake Dental de operações ampliadas de materiais cerâmicos odontológicos em sua fábrica de Miyoshi, reforçam a oportunidade para fornecedores que combinam expansão de capacidade com compatibilidade validada em fluxos de trabalho de escaneamento intraoral, fresagem CAD/CAM e impressão 3D.

Desenvolvimentos recentes do setor

- Julho de 2026: As práticas da PDS Health ultrapassaram cinco milhões de restaurações de cadeira CEREC usando sistemas Dentsply Sirona, destacando a escala em fluxos de trabalho restauradores no mesmo dia. O marco reforça a demanda por blocos restauradores, brocas e sistemas adesivos compatíveis que suportam a produção de cadeira de alto rendimento em grandes redes de consultórios.

- Maio de 2026: A Dentsply Sirona lançou o Smart View - Detect, um auxílio diagnóstico habilitado por IA, aprovado pela FDA e com marcação CE, para identificar radiolucências periapicais em CBCTs por meio da plataforma DS Core. O lançamento apoia fluxos de trabalho clínicos centrados em nuvem e ajuda a integrar imagem, planejamento de casos e protocolos padronizados de produtos de consumo em consultórios digitalmente habilitados.

- Setembro de 2024: A FDA dos EUA emitiu documentos finais de orientação específicos para dispositivos sob o Safety and Performance Based Pathway, abrangendo categorias como cerâmicas odontológicas, materiais de moldagem e cimentos dentários. Expectativas mais claras baseadas em desempenho podem encurtar os ciclos de iteração para desenvolvedores de materiais, ao mesmo tempo em que exigem que os fornecedores mantenham pacotes robustos de dados de teste alinhados aos critérios da FDA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange produtos descartáveis e de vida útil limitada utilizados durante o diagnóstico, prevenção e tratamento odontológico em clínicas, hospitais e laboratórios, sendo avaliado a preços de venda de fabricantes e distribuidores em USD.

Exclusões de escopo: Itens básicos de higiene bucal de varejo, como pasta de dente, escovas de dente e enxaguante bucal, não são contabilizados.

Visão geral da segmentação

- Por Tipo de Produto

- Alinhadores e Aparelhos

- Anestésicos

- Agentes de Adesão e Adesivos

- Brocas Odontológicas

- Implantes Dentários

- Splints Dentários

- Suturas Odontológicas

- Hemostáticos

- Equipamentos de Proteção Individual

- Próteses

- Materiais Regenerativos

- Materiais Restauradores

- Outros Tipos de Produtos

- Por Modalidade de Tratamento

- Restaurador

- Protético

- Endodôntico

- Periodontal

- Ortodôntico

- Cosmético / Estético

- Outros

- Por Canal de Distribuição

- Offline

- B2B

- B2C

- Online

- Offline

- Por Usuário Final

- Clínicas Odontológicas

- Hospitais Odontológicos

- OSOs / Práticas em Grupo

- Outros Usuários Finais

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, construir um conjunto inicial de demanda e alinhar o modelo a indicadores de saúde e comércio amplamente acompanhados. Contamos com fontes públicas como a Organização Mundial da Saúde (carga de doenças bucais), o Banco Mundial (contexto macroeconômico e de gastos com saúde), estatísticas de saúde da OCDE (indicadores de utilização e gastos em países-membros) e agências nacionais de saúde, como o CDC dos EUA (fatores de risco e sinais de prevenção). Quando relevante, também foram revisados portais comerciais e alfandegários, incluindo a UN Comtrade, para verificar fluxos transfronteiriços de materiais odontológicos comumente importados.

No lado da oferta, consultamos registros de empresas e apresentações a investidores para entender o mix de receita, o posicionamento de produtos e a exposição geográfica, o que ajuda a evitar misturar produtos de consumo odontológico com linhas mais amplas de equipamentos odontológicos. Para verificações cruzadas, também usamos assinaturas pagas de dados financeiros e inteligência empresarial, bases de dados de patentes para perceber os ciclos de inovação em materiais restauradores e endodônticos, e dados de importação e exportação em nível de embarque para validar movimentos direcionais de volume. As fontes listadas aqui são apenas ilustrativas, e revisamos outros documentos e conjuntos de dados públicos para coletar, validar e esclarecer as informações.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em transformar indicadores amplos de demanda em premissas realistas de adoção e precificação, confirmando em seguida o que é comprado e utilizado por procedimento na prática. Conversamos com uma combinação de fabricantes, distribuidores, clínicas odontológicas e especialistas ligados a laboratórios em toda a APAC, EMEA e Américas, de modo que o modelo reflita diferenças no mix de procedimentos, nos padrões de reembolso e nas margens de canal.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 20% | APAC: 42% |

| Nível médio: 43% | Líderes funcionais/de unidade: 33% | EMEA: 37% |

| Empresas menores: 20% | Gerentes: 47% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói os gastos a partir de um conjunto endereçável de visitas odontológicas e tipos de procedimento, aplicando em seguida o uso de produtos de consumo por procedimento com um preço médio de venda que reflete a estrutura do canal. Para manter a abordagem prática, utilizamos uma lista curta de indicadores mensuráveis, incluindo tendências de prevalência de cárie dentária e doença periodontal, densidade de dentistas e sinais de rendimento das clínicas, mudanças no mix de procedimentos de implante e restauração, movimento de preços de materiais e inflação, e adoção de visitas estéticas e preventivas que alteram o consumo por paciente.

Esses totais foram então verificados com aproximações seletivas bottom-up usando divisões de receita de fornecedores a partir de registros públicos, verificações de canal de distribuição, e volume amostrado multiplicado pelo ASP para produtos de consumo comuns, para verificar se alguma região parecia superestimada ou subestimada. Onde a cobertura bottom-up era incompleta, tratamos as lacunas por meio de escalonamento a partir de faixas de penetração obtidas em entrevistas e do uso de proporções de mercados equivalentes vinculadas à intensidade de visitas odontológicas.

Para a previsão, foi utilizada análise de cenários em torno do crescimento do volume de procedimentos e da precificação, seguida por uma verificação de regressão multivariada em que a demanda é explicada pela proporção de população idosa, renda disponível e utilização de cuidados de saúde bucal, ajustada em seguida por meio de consenso de especialistas sobre o comportamento de compra de curto prazo. Isso torna a previsão explicável e rastreável a variáveis que um analista júnior pode atualizar a cada ano.

Validação de dados e ciclo de atualização

Realizamos verificações de consistência entre os totais modelados e sinais independentes, incluindo a direção da atividade de procedimentos, faixas de crescimento de receita reportadas e movimento de fluxos comerciais para categorias-chave de materiais. Se uma região apresentar um salto incomum, revisamos os dados subjacentes, comparamos as premissas com as faixas obtidas nas entrevistas e acionamos ligações de acompanhamento para confirmar se trata-se de uma mudança real ou de um artefato do modelo.

Antes da aprovação final, o modelo passa por uma revisão analítica em múltiplas etapas, na qual as variações são documentadas e corrigidas, seguida por uma revisão final para garantir que os ajustes de tempo cambial e inflação sejam aplicados de forma consistente. Os relatórios são atualizados anualmente, e atualizações provisórias são realizadas quando eventos relevantes alteram os volumes de procedimentos, a precificação ou o reembolso, de modo que os clientes recebam uma visão atualizada no momento da entrega.

Tamanho do mercado de produtos de consumo odontológico da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para produtos de consumo odontológico nem sempre coincidem, pois os produtos contabilizados e os níveis de precificação variam, e o ano utilizado como ponto de partida também altera o total. As diferenças também decorrem de as estimativas seguirem a demanda impulsionada por procedimentos ou se basearem mais em proporções amplas de gastos com saúde.

Ao acompanhar mudanças no mix de procedimentos, o movimento de ASP em nível de canal e verificações de atualização anual, a Mordor Intelligence mantém o modelo ancorado ao que é consumido durante os tratamentos odontológicos, em vez de misturar receitas de equipamentos odontológicos adjacentes ou cestas de higiene bucal de varejo ao consumidor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 43,26 bilhões de USD (2026) | |

| Editora de Comércio A | 37,60 bilhões de USD (2024) | Utiliza um ano-base anterior e pode comprimir o mercado se a retomada de procedimentos e a inflação de preços após 2024 não forem totalmente refletidas, e as notas de escopo são menos explícitas sobre produtos de consumo exclusivamente odontológicos em comparação a categorias mais amplas. |

| Portal do Setor B | 32,48 bilhões de USD (2024) | Aplica uma janela de previsão mais longa com crescimento conservador, e o total menor de 2024 pode resultar da simplificação ou da média entre regiões das taxas de uso por procedimento e das margens de distribuidores. |

A diferença decorre principalmente da escolha do ano-base e do que é considerado um produto de consumo no nível do procedimento odontológico, seguido de como a precificação é projetada por região e canal. O uso de fatores de demanda vinculados a procedimentos, com etapas claras de precificação e validação, ajuda a manter a estimativa repetível e permite que os compradores vejam quais premissas movimentam o total.

Principais Perguntas Respondidas no Relatório

Como as organizações de serviços odontológicos (OSOs) estão remodelando as estratégias de compra?

As OSOs centralizam as aquisições em grandes redes de consultórios, favorecendo fornecedores que podem agrupar implantes, kits restauradores e ferramentas de fluxo de trabalho digital sob contratos baseados em volume, o que aperta as margens para distribuidores menores.

Por que os materiais de implantes bioativos estão atraindo o interesse dos clínicos?

Os revestimentos à base de carbono e as superfícies regenerativas promovem ativamente a osseointegração e reduzem a adesão bacteriana, ajudando os profissionais a reduzir as taxas de revisão e tratar pacientes com qualidade óssea comprometida.

O que está impulsionando a adoção clínica dos fluxos de trabalho CAD/CAM no mesmo dia?

Os scanners intraorais combinados com fresadoras de consultório comprimem o tempo de tratamento em uma única consulta, melhoram a experiência do paciente e aumentam a rentabilidade do consultório ao reduzir a dependência de laboratórios externos.

Como a volatilidade nos preços de metais preciosos impacta as escolhas de materiais restauradores?

Os custos flutuantes do ouro e da paládio empurram laboratórios e clínicas em direção à zircônia e polímeros de alto desempenho, reduzindo a exposição às oscilações de commodities enquanto preservam os resultados clínicos.

Quais fatores aceleram a migração para plataformas de compra online?

A adoção generalizada de scanners intraorais e fresadoras de consultório acelera as restaurações no mesmo dia, impulsionando o uso de cerâmicas premium, agentes de adesão e resinas imprimíveis em 3D.

Como as campanhas de cuidados preventivos bucais influenciam a inovação em consumíveis?

A ênfase de governos e seguradoras na intervenção precoce impulsiona a demanda por selantes e vernizes fluoretados, levando os fabricantes a desenvolver formulações de cura mais rápida e maior teor de flúor, adaptadas para programas escolares.

Página atualizada pela última vez em: