Tamanho e Participação do Mercado de Diagnóstico e Cirurgia Dental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico e Cirurgia Dental por Mordor Intelligence

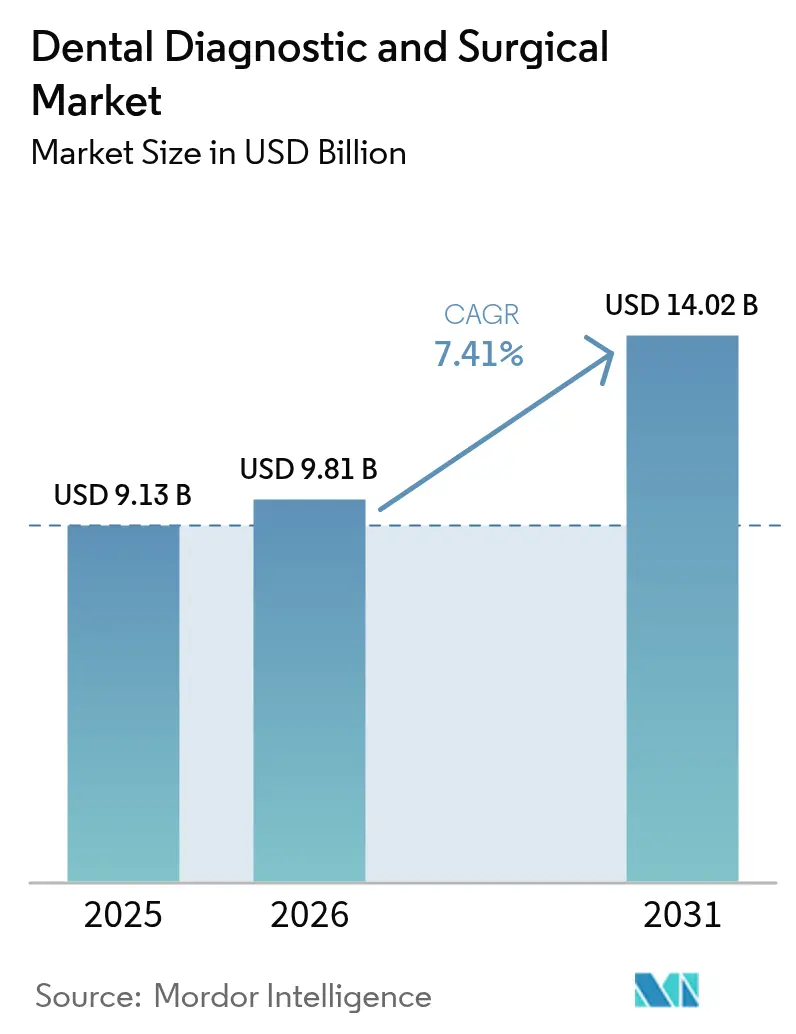

O tamanho do mercado de diagnóstico e cirurgia dental em 2026 é estimado em USD 9,81 bilhões, crescendo a partir do valor de 2025 de USD 9,13 bilhões com projeções para 2031 mostrando USD 14,02 bilhões, crescendo a um CAGR de 7,41% no período de 2026-2031. A convergência tecnológica, o envelhecimento das populações e a padronização dos fluxos de trabalho digitais continuam a remodelar a prática clínica, enquanto a adoção de inteligência artificial agora suporta mais de 30.000 leituras de imagens diárias em todo o mundo. A crescente demanda dos pacientes por cuidados minimamente invasivos, maior agilidade nos procedimentos e resultados esteticamente superiores está impulsionando as clínicas em direção a sistemas CAD/CAM de cadeira, imagens CBCT e plataformas de laser. A consolidação por meio de Organizações de Serviços Odontológicos (DSOs) está aumentando o poder de compra, impulsionando negócios de equipamentos em grande escala e comprimindo as margens dos fornecedores. Enquanto isso, programas preventivos financiados pelo governo na Europa e a crescente renda disponível da classe média na Ásia-Pacífico ampliam a base endereçável para sistemas restauradores e de diagnóstico. A intensidade competitiva está, portanto, migrando da diferenciação de hardware para ecossistemas de software integrados, com os fabricantes correndo para agrupar IA de imagem, gestão de consultório e análise em nuvem em uma única plataforma.

Principais Conclusões do Relatório

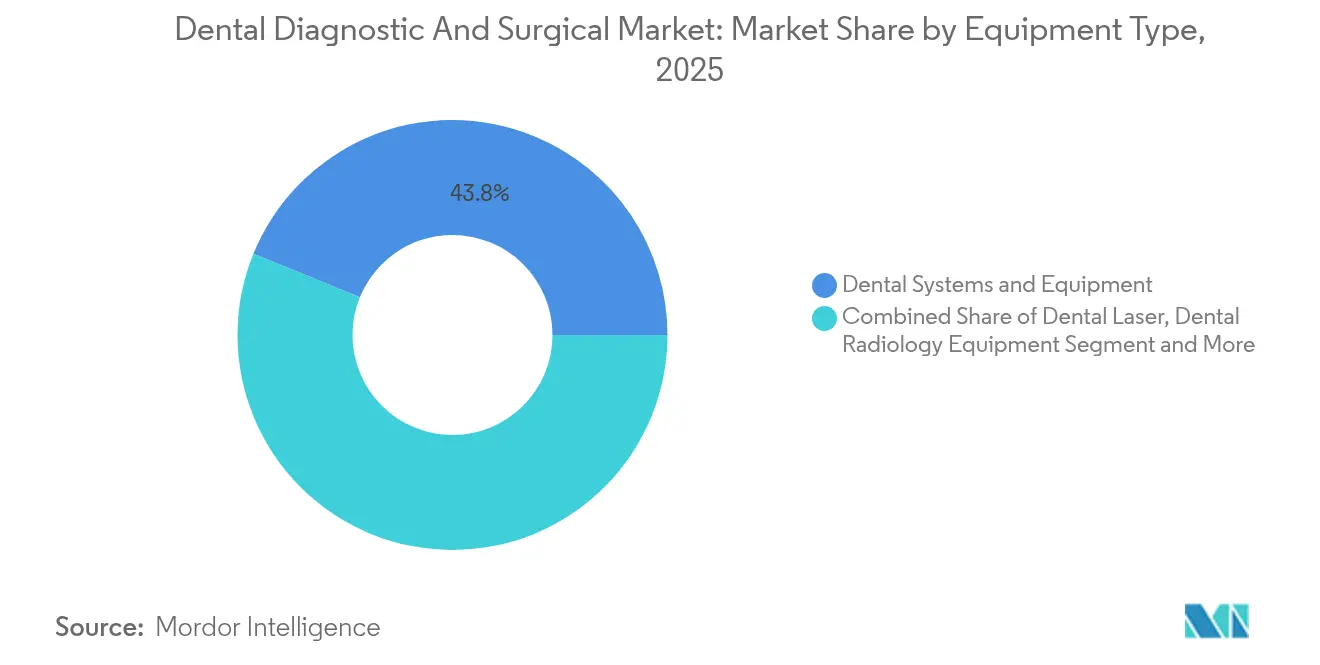

- Por tipo de equipamento, Sistemas e Equipamentos Dentais lideraram com 43,84% da participação do mercado de diagnóstico e cirurgia dental em 2025, enquanto os Lasers Dentais têm previsão de expansão a um CAGR de 8,88% até 2031.

- Por tratamento, a Ortodontia comandou 34,92% do tamanho do mercado de diagnóstico e cirurgia dental em 2025, mas a Periodontia tem projeção de crescimento a um CAGR de 8,52% entre 2026 e 2031.

- Por usuário final, as Clínicas Dentais detiveram 64,35% da receita de 2025, enquanto as DSOs estão posicionadas para o CAGR mais rápido de 7,62% até 2031.

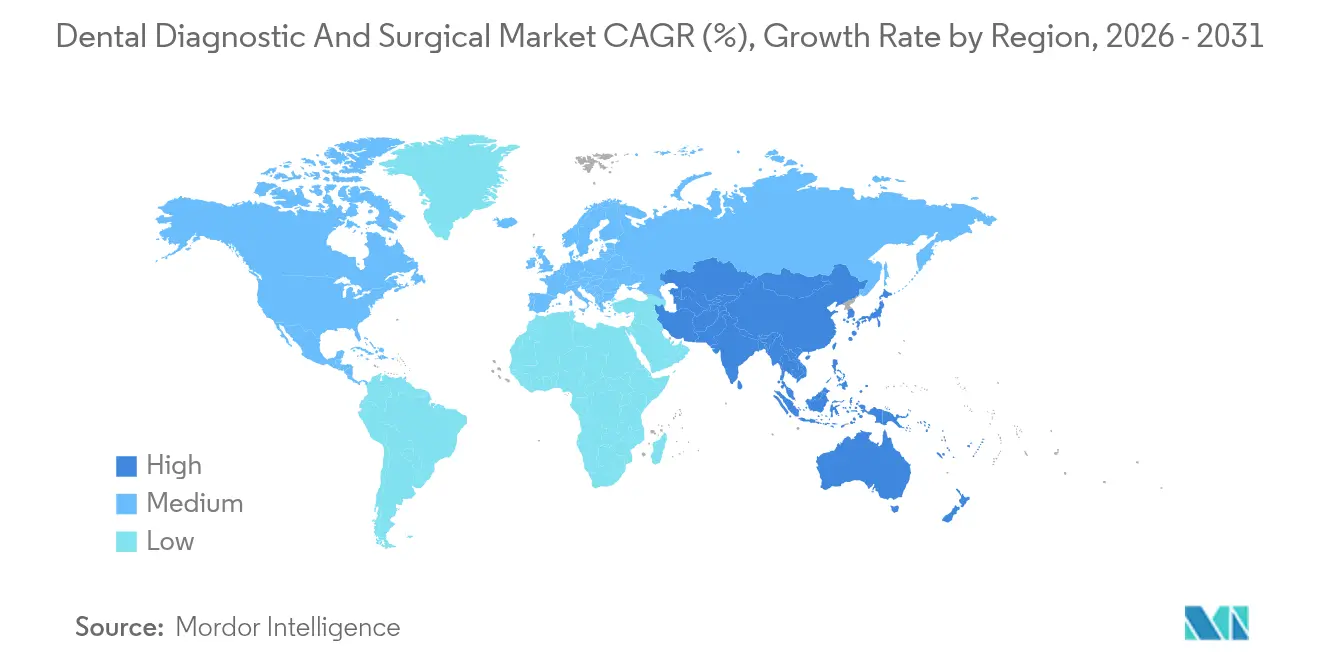

- Por geografia, a Europa reteve 31,85% das vendas de 2025, mas a Ásia-Pacífico deve registrar o maior CAGR de 8,38% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico e Cirurgia Dental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Prevalência de Cáries Dentárias Não Tratadas em Todo o Mundo | +1.2% | Global, com maior impacto nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de CAD/CAM de Cadeira e Impressão 3D | +1.8% | América do Norte e UE liderando, Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Expansão das Redes de Organizações de Serviços Odontológicos (DSO) | +1.5% | América do Norte como principal mercado, expandindo para a UE | Médio prazo (2-4 anos) |

| Imagem e Diagnóstico Intraoral com Inteligência Artificial | +1.3% | Global, concentrado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Odontologia a Laser Minimamente Invasiva na Ásia-Pacífico | +0.9% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Programas de Saúde Bucal Preventiva Financiados pelo Governo (UE) | +0.6% | UE como principal mercado, modelo se expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Cáries Dentárias Não Tratadas em Todo o Mundo

As cáries não tratadas continuam a afetar grandes populações adultas, com análises de radiografias panorâmicas identificando envolvimento periodontal em quase 19% dos adultos. As plataformas de imagem habilitadas por IA agora alcançam mais de 93% de precisão diagnóstica e 95,65% de especificidade, permitindo que os clínicos identifiquem a desmineralização em um estágio mais precoce e reversível. À medida que os pagadores favorecem a intervenção preventiva em detrimento dos cuidados restauradores dispendiosos, os consultórios veem o diagnóstico avançado como investimentos de proteção de receita. As economias emergentes apresentam o maior potencial de crescimento porque o tratamento tardio historicamente resulta em extrações complexas, alimentando a demanda por tomografia computadorizada de feixe cônico e incisão a laser. Os fabricantes de equipamentos estão respondendo com pacotes de plataformas que combinam scanners intraorais, sobreposições de IA e fresagem de cadeira para comprimir os ciclos de tratamento, reduzir o custo por caso e ampliar o acesso aos cuidados.

Adoção Acelerada de CAD/CAM de Cadeira e Impressão 3D

O CAD/CAM de cadeira reduz os cronogramas de restauração de arco completo de cinco sessões para apenas duas, uma mudança de fluxo de trabalho adotada por 81% dos dentistas pesquisados que avaliam as restaurações no consultório como comparáveis ou melhores do que as produzidas em laboratório. Os consultórios que instalam scanners integrados, estações de design e unidades de fresagem citam maior receita por paciente e melhor utilização da cadeira. O obstáculo de capital permanece alto — USD 60.000–80.000 por sistema — mas o retorno sobre o investimento é convincente quando as coroas no mesmo dia aumentam a aceitação dos casos e reduzem pela metade os custos com materiais temporários. A manufatura aditiva estende essas vantagens ao produzir guias cirúrgicos, moldes de alinhadores e splints de mordida durante a noite, possibilitando tratamentos personalizados em escala. À medida que mais fornecedores lançam impressoras de nível inicial, o mercado de diagnóstico e cirurgia dental captura demanda incremental de pequenos consultórios anteriormente excluídos pela curva de preços da tecnologia.

Expansão das Redes de Organizações de Serviços Odontológicos (DSO)

As DSOs atualmente empregam aproximadamente 25–30% dos dentistas dos EUA, uma participação projetada para subir para 60–70% em 10 anos. Os consolidadores agregam portfólios de múltiplos consultórios, negociam contratos de fornecimento nacionais e impõem fluxos de trabalho digitais padronizados que exigem imagens CBCT, CAD/CAM de cadeira e análise em nuvem em todos os locais. A aquisição compartilhada impulsiona descontos de equipamentos de dois dígitos, mas os fornecedores recuperam o volume por meio da adoção em todo o grupo de assinaturas de software proprietário. Os investidores de capital privado favorecem as consolidações de DSOs porque a receita recorrente de higiene e os inícios previsíveis de casos de ortodontia sustentam as aquisições alavancadas. Os consultórios independentes agora enfrentam uma decisão estratégica: adotar tecnologia de alto custo para permanecer competitivos ou vender para plataformas DSO em expansão — de qualquer forma, estimulando nova demanda por sistemas operatórios avançados.

Imagem e Diagnóstico Intraoral com Inteligência Artificial

Mais de 30 algoritmos de IA odontológica aprovados pela FDA agora suportam triagem clínica, classificação de cáries e mapeamento do nível ósseo periodontal. Os aportes de capital de risco superaram USD 140 milhões durante 2024[1]Cameron Cortigiano, "O grande 2024 da IA odontológica: 30 atualizações para conhecer," beckersdental.com, acelerando os pipelines de produtos que sobrepõem suporte de decisão em tempo real às varreduras intraorais. Os consultórios que implantam IA citam apresentação de casos mais rápida, maior aceitação dos pacientes e um aumento mensurável na produção restauradora porque as imagens anotadas desmistificam as necessidades de tratamento. No entanto, os desafios de adoção persistem: os clínicos precisam de treinamento sobre as limitações dos algoritmos, as seguradoras avaliam os limites de evidências para os códigos faturados por IA, e as equipes de TI devem fortalecer as redes contra violações de dados. Os fornecedores, portanto, agrupam suporte de instalação, armazenamento em nuvem compatível com HIPAA e atualizações contínuas de modelos para facilitar a integração e consolidar as renovações de assinaturas, reforçando as taxas de adesão de equipamentos a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Reembolso Limitado para Equipamentos | -1.8% | Global, mais agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Dentais Qualificados nos Mercados Emergentes | -1.1% | Mercados emergentes, expandindo para regiões desenvolvidas | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética em Sistemas de Imagem em Rede | -0.7% | Global, concentrado nos mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Ciclos Lentos de Aquisição em Hospitais Públicos (América Latina/Oriente Médio e África) | -0.9% | América Latina/Oriente Médio e África como principais mercados, afetando o setor público globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Reembolso Limitado para Equipamentos

Os sistemas de raios X digital, tomografia computadorizada de feixe cônico e CAD/CAM custam entre USD 30.000 e USD 80.000 cada, criando obstáculos de financiamento para consultórios menores. As tabelas de honorários raramente cobrem triagem por IA ou terapia periodontal a laser, limitando o reembolso direto e prolongando os horizontes de equilíbrio financeiro. A consolidação das seguradoras deprime ainda mais os honorários profissionais; cada aumento de 10% na concentração de pagadores correlaciona-se com uma redução de 1,95% nos pagamentos brutos aos dentistas. As compras adiadas reduzem os volumes unitários nos segmentos sensíveis ao custo do mercado de diagnóstico e cirurgia dental, especialmente na América Latina, no Sudeste Asiático e no interior da América do Norte. Os fornecedores agora promovem modelos de arrendamento, assinatura e pagamento por varredura para reduzir as despesas iniciais, mas o reconhecimento tardio de caixa eleva a pressão sobre o capital de giro em toda a cadeia de suprimentos.

Escassez de Técnicos Dentais Qualificados nos Mercados Emergentes

A rápida difusão tecnológica está superando a preparação da força de trabalho. Muitos técnicos aprendem o software CAD/CAM diretamente em workshops de fornecedores, em vez de programas credenciados, levando a uma qualidade de habilidades desigual. As previsões da HRSA mostram que os próprios EUA enfrentarão déficits de 29.740 higienistas e 11.860 dentistas gerais até 2037[2]HRSA, "Estado da Força de Trabalho de Saúde dos EUA, 2024," hrsa.gov. As economias emergentes enfrentam lacunas ainda maiores, onde as faculdades de odontologia carecem de laboratórios de impressão 3D e currículos de IA. Os déficits de pessoal retardam o rendimento operatório, subutilizam os equipamentos instalados e reduzem as compras recorrentes. Os fabricantes, portanto, integram interfaces de usuário guiadas, autocalibração e suporte remoto para reduzir o tempo de integração, enquanto as associações profissionais fazem lobby junto aos ministérios da educação para expandir os programas de técnicos dentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Sistemas Lideram o Volume, Lasers Aceleram o Crescimento

O mercado de diagnóstico e cirurgia dental permanece ancorado por Sistemas e Equipamentos Dentais, uma categoria que abrange cadeiras, unidades de atendimento, compressores e sucção, que representou 43,84% da receita em 2025. Os ciclos de substituição têm em média de sete a dez anos, garantindo demanda de base à medida que as clínicas expandem a capacidade ou renovam unidades desgastadas. A radiologia digital segue de perto, impulsionada pelo aumento das instalações de CBCT para planejamento de implantes e avaliação ortodôntica. Os produtos auxiliares — peças de mão de abrasão a ar, câmeras intraorais e luzes de fotopolimerização de compósito — continuam a crescer gradualmente à medida que os consultórios digitalizam os fluxos de trabalho e modernizam os operatórios.

Os Lasers Dentais representam o subsegmento de crescimento mais rápido, com previsão de CAGR de 8,88% até 2031, à medida que os pacientes buscam desbridamento periodontal minimamente invasivo, desinfecção endodôntica e contorno de tecidos moles. O interesse dos profissionais está se intensificando; embora apenas 10% dos dentistas atualmente utilizem lasers clinicamente, mais da metade possui conhecimento teórico da modalidade. Os fabricantes estão respondendo com unidades de duplo comprimento de onda, predefinições em tela sensível ao toque e treinamento incluído para encurtar as curvas de proficiência. O preço permanece uma barreira — os sistemas de diodo de entrada começam perto de USD 12.000, enquanto os lasers de érbio para todos os tecidos excedem USD 60.000 — mas as DSOs estão cada vez mais firmando contratos em todo o grupo que amortizam os custos em múltiplos consultórios. À medida que as indicações avançadas obtêm aprovação regulatória, os lasers estão posicionados para capturar nichos restauradores, de implantes e pediátricos, ampliando sua contribuição para a receita geral do mercado.

Por Tratamento: Ortodontia Domina, Periodontia Ganha Impulso

As aplicações ortodônticas detiveram 34,92% da participação da receita de 2025, impulsionadas pela terapia de alinhadores transparentes que combina varredura intraoral com software de planejamento de tratamento por IA. O estadiamento de alinhadores no mesmo dia aproveita a imagem CBCT e a impressão 3D, estimulando consumíveis recorrentes de resina, corte e acabamento. Os inícios de casos em adultos estão aumentando à medida que a ênfase das mídias sociais na estética encontra consultas de orto-tele, solidificando ainda mais a primazia do segmento. A Prótese Dentária permanece o próximo maior usuário de equipamentos avançados, onde a fresagem de cadeira agiliza a entrega de coroas e pontes e melhora o ajuste marginal em comparação com as impressões tradicionais.

A Periodontia é a aplicação de expansão mais rápida, no caminho para um CAGR de 8,52% até 2031. Os sistemas de detecção do nível ósseo baseados em IA identificam alterações inflamatórias precoces e orientam o desbridamento direcionado. Os adjuntos a laser reduzem a carga bacteriana e o desconforto pós-operatório, elevando a aceitação dos pacientes. Simultaneamente, os formuladores de políticas vinculam a saúde periodontal ao diabetes e aos resultados cardiovasculares, promovendo o reembolso para a raspagem preventiva que utiliza ferramentas ultrassônicas e piezelétricas. A ampliação do escopo de prática dos higienistas em vários estados também aumenta a utilização da cadeira, avançando ainda mais o giro de equipamentos nesta fatia nascente, mas de alto crescimento, do mercado de diagnóstico e cirurgia dental.

Por Usuário Final: Clínicas Ancoram a Demanda, DSOs Impulsionam o Crescimento Futuro

As Clínicas Dentais capturaram 64,35% das compras de 2025, sublinhando a dependência do setor em consultórios independentes e de pequenos grupos para o alcance de distribuição. A tomada de decisão aqui é centrada no clínico e focada no retorno sobre o investimento; o capital é frequentemente autofinanciado ou obtido por meio de bancos locais, levando à aquisição gradual de scanners, fresadoras e lasers. Esses consultórios valorizam atualizações modulares que minimizam a interrupção do fluxo de trabalho e se alinham com o volume de pacientes.

As DSOs, embora menores em termos de receita atual, representam o canal de crescimento mais rápido, com um CAGR de 7,62%. Elas padronizam as pilhas de tecnologia em dezenas a centenas de locais, gerando picos de demanda previsíveis sempre que uma nova plataforma regional é integrada. As organizações de compras em grupo garantem descontos unitários de 10–15%, obrigando os fornecedores a buscar contratos exclusivos de longo prazo que agrupam hardware, software e serviços. Hospitais e laboratórios dentais especializados completam a demanda dos usuários finais, investindo principalmente em suítes cirúrgicas de CBCT e impressoras de alto rendimento para restaurações indiretas.

Análise Geográfica

A Europa manteve a liderança com 31,85% da receita de 2025 graças à cobertura de saúde bucal universal ou direcionada, reembolso consistente para imagens preventivas e clínicas universitárias bem financiadas que atuam como locais de demonstração de tecnologia. A Alemanha lidera a penetração regional de CAD/CAM, enquanto a Escandinávia exibe as maiores taxas de radiologia digital. O crescimento até 2031 se concentrará na integração de sobreposições de IA, à medida que os reguladores incentivam o reembolso baseado em resultados e a interoperabilidade de saúde eletrônica. A Europa do Sul, onde prevalece a cobertura direcionada, está abrindo oportunidades para o setor privado com scanners digitais de baixo custo e fresadoras de bancada, à medida que os fluxos de turismo odontológico aumentam.

A Ásia-Pacífico é o motor de crescimento do mercado de diagnóstico e cirurgia dental, com previsão de CAGR de 8,38%. A iniciativa China Saudável 2030 amplia a cobertura do seguro público, levando os hospitais provinciais a adquirir clínicas com múltiplas cadeiras, suítes de CBCT e centros de esterilização. As redes privadas da Índia expandem a implantodontia e a odontologia estética, estimulando importações de lasers e impressoras de cadeira. O Japão e a Coreia do Sul, pioneiros na adoção de robótica e análise de IA, agora exportam melhores práticas para o Sudeste Asiático por meio de programas de educação odontológica. A escassez de mão de obra persiste, mas bolsas de estudo governamentais e centros de treinamento liderados por fornecedores estão começando a fechar a lacuna.

A América do Norte permanece tecnologicamente madura, mas longe de saturada. A expansão limitada dos benefícios odontológicos do Medicare Advantage amplia a base segurada para cuidados com idosos, impulsionando a demanda por CBCT para planejamento de implantes. As consolidações agressivas das DSOs sustentam altos volumes de equipamentos apesar do crescimento plano de pacientes, porque as aquisições de plataformas desencadeiam a harmonização de despesas de capital e atualizações de frota. A combinação público-privada do Canadá suporta compras estáveis, mas moderadas, enquanto o México mostra adoção desigual devido a lacunas de reembolso, mas se beneficia do turismo transfronteiriço que financia investimentos em clínicas privadas.

Cenário Competitivo

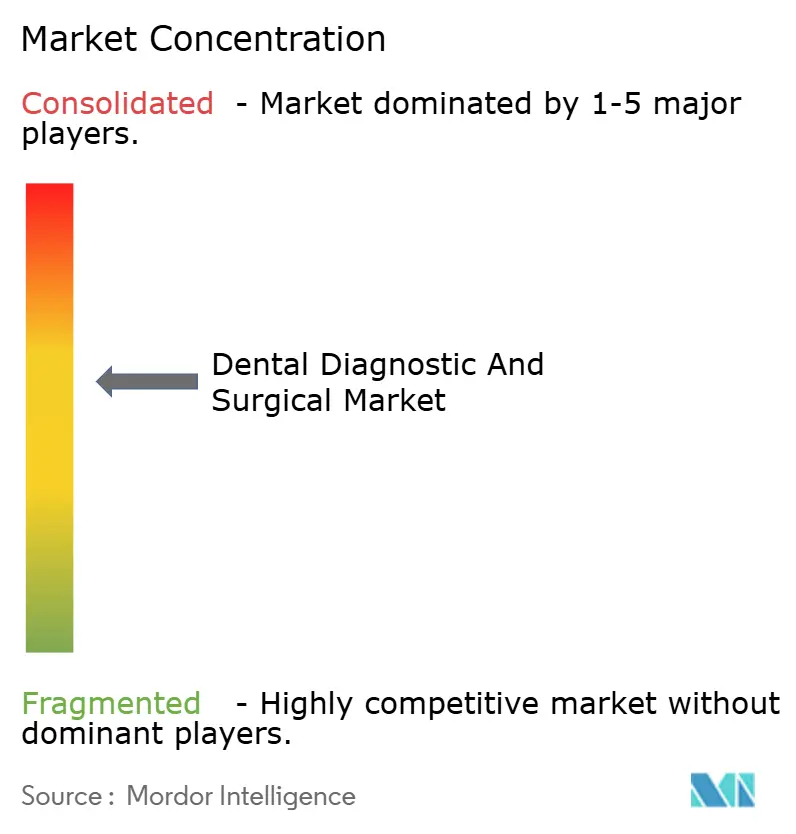

O mercado de diagnóstico e cirurgia dental é moderadamente consolidado e tende a uma concentração mais estreita à medida que os fundos de capital privado alimentam aquisições em série. Os cinco principais fornecedores agora comandam a receita global. A aquisição da Patterson Companies por USD 4,1 bilhões pela Patient Square Capital com um prêmio de 49% ilustra as avaliações crescentes vinculadas a ecossistemas integrados de hardware e software. Os fabricantes estão se diversificando em consumíveis adjacentes e análise em nuvem para defender as margens e garantir receita de assinaturas.

A liderança tecnológica define a vantagem competitiva. O investimento de USD 525 milhões da Carestream Dental em seu Centro de Inovação em Saúde Bucal tem como alvo a orquestração de fluxos de trabalho por IA e a colaboração de equipes remotas, posicionando a empresa para apresentar uma arquitetura de ponta a ponta "Consultório 2040". A aquisição da SS White Dental pela HuFriedyGroup expande as competências em brocas de carboneto e diamante, facilitando vendas de instrumentos agrupados junto com pacotes de operatório. Especialistas emergentes em IA, como a VideaHealth, aproveitam mais de 30 aprovações da FDA para garantir acordos de distribuição com os principais fabricantes de imagens, acelerando a penetração no mercado sem possuir ativos de hardware.

Nas regiões emergentes, marcas asiáticas de médio porte preenchem lacunas de preço com unidades de CBCT e lasers de diodo ricos em recursos, com preços 20–30% abaixo dos concorrentes ocidentais, forçando os líderes globais a intensificar as ofertas de serviços e garantias. Enquanto isso, gigantes de consumíveis fazem parceria com startups de robótica para entrar no fluxo de trabalho totalmente automatizado de impressão a coroa fresada. No geral, as estratégias dos fornecedores agora convergem para a abertura de plataformas, conectividade de API e ambientes de dados ciberseguros, estabelecendo a próxima fronteira competitiva além das especificações puras de equipamentos.

Líderes do Setor de Diagnóstico e Cirurgia Dental

Dentsply Sirona

Carestream Health

Envista holdings Corporations

Planmeca Oy

Solventum Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades em torno de pilhas odontológicas totalmente digitais e integradas à nuvem que conectam CBCT e imagens intraorais, diagnósticos assistidos por IA e fabricação na cadeira do consultório. Com a adoção de IA já suportando mais de 30.000 leituras de imagens diárias em todo o mundo e mais de 30 algoritmos de IA odontológica aprovados pela FDA disponíveis, os fornecedores têm espaço para agrupar software de fluxo de trabalho, segurança cibernética e serviços com hardware de imagem e de consultório, o que pode simplificar a implementação para DSOs e grupos de clínicas com múltiplas unidades. Em mercados de alta penetração, como Estados Unidos e norte da Europa, onde a penetração de scanners intraorais superou 60%, os ciclos de atualização estão cada vez mais focados em interoperabilidade (APIs abertas, análises em nuvem e prontuários unificados de pacientes) em vez de especificações de dispositivos isolados.

Os caminhos regulatórios e de fabricação também criam espaço para uma comercialização mais rápida em categorias de dispositivos estabelecidas e na produção em consultório. Em março de 2026, a Comissão Europeia adotou regulamentos delegados que ampliaram a lista de Tecnologias Bem Estabelecidas (WET) do EU MDR para incluir implantes dentários, coroas e aparelhos ortodônticos, reduzindo os requisitos de investigação clínica para determinadas tecnologias estabelecidas e apoiando atualizações mais rápidas de rótulos e portfólios na Europa. No lado da oferta, a certificação EU MDR de escopo total obtida em março de 2026 para a fabricação de dentaduras digitais da 3D Systems apoia uma comercialização europeia mais ampla dos fluxos de trabalho aditivos, reforçando a mudança da produção restauradora para uma produção sob demanda, no consultório e próxima ao consultório. Juntas, essas mudanças apoiam pacotes com economia previsível por unidade (leasing, assinaturas, pagamento por escaneamento e serviço gerenciado) que ajudam a superar o obstáculo de capital de 30.000 a 80.000 USD que retarda a adoção em consultórios menores e mercados emergentes.

Desenvolvimentos recentes do setor

- Maio de 2026: A Envista Holdings Corporation anunciou uma extensão e expansão de sua parceria comercial com a dentalcorp. O anúncio reforça uma via de acesso ao mercado em nível de grupo com uma grande organização odontológica e apoia implementações padronizadas de plataformas de imagem, tratamento e consumíveis em redes de clínicas com múltiplas unidades.

- Fevereiro de 2026: A Carestream Dental firmou parceria com o Leixir Dental Laboratory Group para oferecer um fluxo de trabalho de dentaduras digitais que combina os sistemas CBCT da Carestream Dental com os serviços de design e fabricação da Leixir. A parceria estreita a ligação entre diagnóstico e fabricação, ajudando consultórios e laboratórios a reduzir os prazos de entrega, ao mesmo tempo em que aumenta a utilização de imagens digitais e fluxos de trabalho habilitados por software.

- Outubro de 2024: A HuFriedyGroup concluiu a aquisição da SS White Dental, adicionando linhas de instrumentos endodônticos e rotatórios e capacidade de fabricação nos EUA. A aquisição fortalece as ofertas de instrumentos agrupados para clínicas e DSOs e melhora o poder de negociação dos fornecedores em ambientes de compra consolidados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange equipamentos e instrumentos utilizados para diagnosticar condições odontológicas e realizar procedimentos odontológicos cirúrgicos em ambientes clínicos, incluindo sistemas de imagem, CAD/CAM, peças de mão, lasers, cadeiras e equipamentos de procedimento relacionados.

Exclusões de escopo: excluímos consumíveis e produtos farmacêuticos (como materiais restauradores, implantes como item consumível, anestésicos e desinfetantes), a menos que sejam vendidos como parte de um sistema de equipamento.

Visão geral da segmentação

- Por Tipo de Equipamento

- Sistemas e Equipamentos Dentais

- Lasers Dentais

- Equipamentos de Radiologia Dental

- Outros Tipos (Câmeras Intraorais, Materiais CAD/CAM, etc.)

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protético

- Por Usuário Final

- Hospitais

- Clínicas Dentais

- Laboratórios Dentais

- Organizações de Serviços Odontológicos

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com a construção de um mapa claro do que se qualifica como equipamento odontológico diagnóstico e cirúrgico, e onde as receitas normalmente se situam na cadeia de valor. Utilizamos fontes públicas, como as bases de dados da FDA dos EUA para aprovações e recalls de dispositivos, o US Census Bureau e o UN Comtrade para verificações de direção comercial em categorias de equipamentos relevantes, e estatísticas de saúde da OCDE para densidade de dentistas e contexto de utilização.

A seguir, verificamos cruzadamente os sinais de adoção usando fontes como recursos de saúde bucal da OMS, periódicos odontológicos revisados por pares sobre a adoção de tecnologias (por exemplo, uso de CBCT e fluxos de trabalho CAD/CAM na cadeira do consultório), e publicações de associações odontológicas que discutem padrões de prática e volumes de procedimentos. Relatórios anuais de empresas, apresentações a investidores e imprensa respeitável foram usados para entender faixas de preço, mudanças no mix de produtos e modelos de distribuição. Para verificações complementares, também utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, um banco de dados de patentes para acompanhar o ritmo de inovação e um banco de dados de envios de importação-exportação em nível de embarque para verificações de consistência selecionadas. Essas fontes de pesquisa documental são apenas ilustrativas, e recorremos a outras referências públicas e pagas para coletar, verificar e esclarecer os pontos de dados usados no modelo.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar a fronteira entre as receitas de equipamentos essenciais e os gastos adjacentes que frequentemente se misturam aos totais de mercado. Conversamos com uma combinação de fabricantes, distribuidores, organizações de serviços odontológicos, proprietários de clínicas e clínicos em atividade para confirmar os fatores de utilização, os ciclos de substituição e como as atualizações tecnológicas se refletem nas decisões de compra nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 16% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Pequenos participantes: 16% | Gerentes: 46% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma construção top-down, na qual a atividade de procedimentos e a capacidade de prestação de cuidados são reconstruídas por região e, em seguida, convertidas em demanda de equipamentos usando premissas de penetração e substituição. Na prática, vinculamos a demanda a indicadores como o número de dentistas e clínicas em atividade, a parcela de clínicas que adotam imagem digital e CAD/CAM na cadeira do consultório, os ciclos médios de substituição de cadeiras e peças de mão, e a sensibilidade do orçamento de capital às condições de financiamento e reembolso.

Esses totais foram testados sob estresse com aproximações bottom-up seletivas, nas quais amostramos receitas de grupos de produtos-chave e verificamos se os volumes unitários implícitos e os preços médios de venda pareciam realistas em discussões de canal. Onde surgiram lacunas, elas foram tratadas por meio de interpolação conservadora usando países vizinhos com padrões de prestação de cuidados semelhantes, seguida de uma nova verificação com os respondentes primários. A previsão baseou-se em análise de cenários ancorada em um caso central, no qual ajustamos as curvas de adoção para CBCT e fluxos de trabalho digitais, assumimos uma progressão estável do ASP por maturidade do produto, e refletimos fatores macro, como inflação e o momento cambial, na lógica de conversão.

Validação de Dados e Ciclo de Atualização

A validação foi feita em etapas, para que os números finais não dependam de um único conjunto de dados ou premissa. Comparamos os resultados com sinais independentes, como tendências de importação de equipamentos, narrativas de expansão da base instalada e tendências declaradas de gastos de capital dos principais canais odontológicos, investigando em seguida quaisquer grandes variações antes da aprovação final.

Anomalias desencadearam verificações mais profundas, como a repetição da análise de sensibilidade sobre ciclos de substituição, o teste de taxas de adoção alternativas para imagem e CAD/CAM, e o recontato com um pequeno grupo de especialistas quando os resultados se distanciavam do que a atividade de mercado sugeria. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram as premissas de demanda ou preços. Antes da entrega, uma revisão final do analista é feita para confirmar os dados macro mais recentes e manter o modelo atualizado.

Tamanho do Mercado de Diagnóstico e Cirurgia Odontológica da Mordor Intelligence Versus Outras Estimativas Publicadas

Os valores de mercado publicados para equipamentos de diagnóstico e cirurgia odontológica frequentemente diferem porque cada editora traça de forma diferente a linha do que é incluído, além de aplicarem premissas diferentes de precificação e momento cambial. As diferenças também aparecem quando o conjunto de demanda é construído a partir da atividade de procedimentos, em comparação com quando é inferido a partir de gastos amplos com equipamentos odontológicos.

Ao acompanhar apenas as receitas de equipamentos em imagem, CAD/CAM, cadeiras, lasers e principais sistemas cirúrgicos e diagnósticos, e atualizando os insumos de câmbio e ciclo de substituição em cada atualização, a Mordor Intelligence mantém o total vinculado a um modelo de demanda replicável que pode ser verificado em relação a sinais de adoção e comércio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,13 bilhões de USD (2025) | |

| Editora do Setor A | 13,02 bilhões de USD (2025) | Esta estimativa parece usar uma definição mais ampla de equipamento, que pode incluir gastos mais amplos com equipamentos odontológicos e categorias adjacentes, e também pode aplicar premissas diferentes sobre os níveis de ASP em sistemas de alto valor, o que eleva o total. |

| Editora de Mercado B | 13,70 bilhões de USD (2025) | Os sinais de escopo sugerem uma cesta mais ampla de equipamentos de diagnóstico e cirurgia que pode combinar categorias adicionais de imagem odontológica e instrumentos, e diferenças no alinhamento do ano-base e no momento da conversão cambial podem ampliar ainda mais o valor reportado. |

A tabela mostra principalmente que os limites de escopo e a lógica de precificação criam a maior parte da dispersão, e não uma divergência sobre a direção do crescimento. Quando as inclusões são mantidas consistentes e as premissas são rastreadas até a demanda vinculada à adoção, substituição e procedimentos, o tamanho do mercado se torna mais fácil de reproduzir e explicar em uma chamada com o cliente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de diagnóstico e cirurgia dental?

O mercado é avaliado em USD 9,81 bilhões em 2026 e tem previsão de atingir USD 14,02 bilhões até 2031.

Qual taxa de crescimento anual composta (CAGR) é esperada para o mercado até 2031?

As receitas do setor têm projeção de expansão a um CAGR de 7,41% no período de 2026-2031.

Qual categoria de equipamento tem expectativa de registrar o crescimento mais rápido?

Os sistemas de laser dental lideram com um CAGR previsto de 8,88%, impulsionados pela demanda por procedimentos minimamente invasivos.

Por que as Organizações de Serviços Odontológicos (DSOs) são fundamentais para a expansão do mercado?

A consolidação das DSOs permite compras em grande escala e implementações de tecnologia padronizadas, impulsionando atualizações em todo o grupo que superam os gastos de clínicas independentes.

Qual região tem projeção de crescimento mais rápido?

A Ásia-Pacífico está posicionada para o maior CAGR regional de 8,38%, impulsionada pela crescente demanda da classe média, pelo turismo odontológico e por programas governamentais de apoio.

Página atualizada pela última vez em: