Tamanho e Participação do Mercado de Equipamentos Odontológicos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

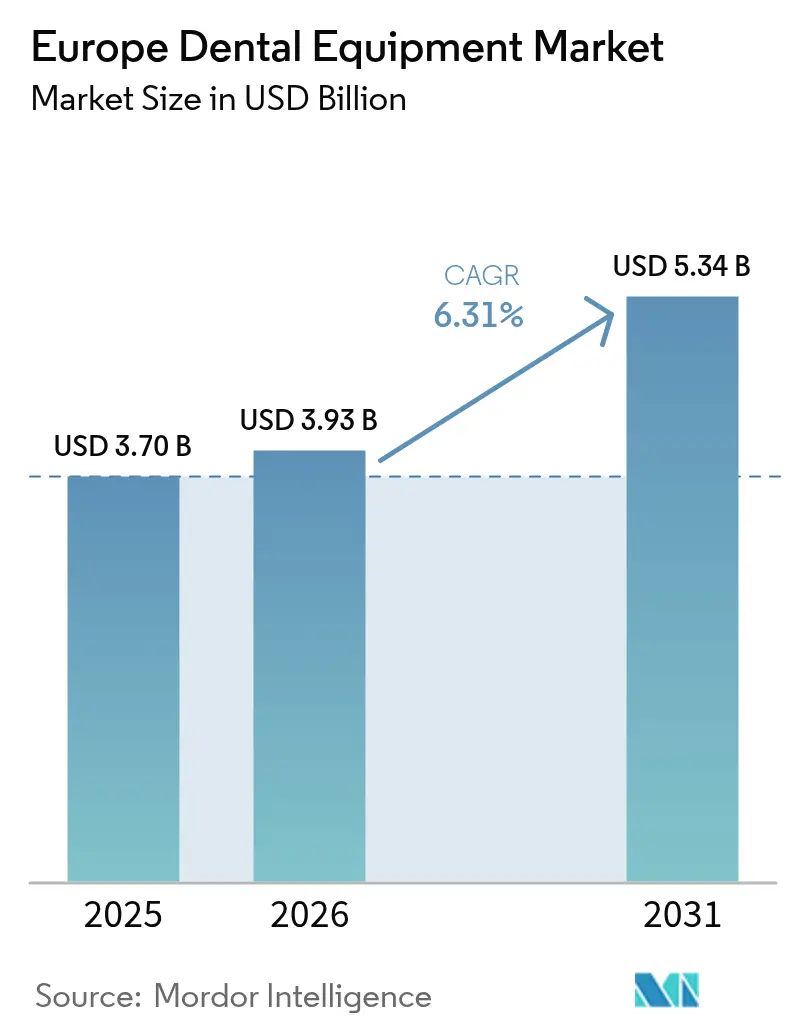

| Tamanho do mercado no ano base (2025) | 3.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Odontológicos na Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos Odontológicos na Europa cresça de USD 3,70 bilhões em 2025 para USD 3,93 bilhões em 2026, com previsão de atingir USD 5,34 bilhões até 2031 a uma CAGR de 6,31% no período 2026-2031.

A demanda é impulsionada pela convergência de fluxos de trabalho digitais à cadeira com diagnósticos baseados em inteligência artificial, que encurtam os ciclos de tratamento e melhoram a precisão clínica. A forte adoção da impressão 3D para próteses personalizadas, aliada à crescente preferência por materiais biomiméticos e de dióxido de zircônio, está remodelando os procedimentos restauradores. As dinâmicas em nível de país também são relevantes: a base de engenharia da Alemanha ancora a fabricação de equipamentos, enquanto o boom de consultórios privados no Reino Unido está acelerando o investimento em dispositivos premium. Enquanto isso, o novo Regulamento de Dispositivos Médicos (MDR) está elevando os padrões de qualidade e prolongando os prazos de aprovação, direcionando as clínicas para fornecedores multinacionais de confiança e dispositivos bem documentados em saúde[1]Fonte: Comissão Europeia, "Preparando-se para os Novos Regulamentos," health.ec.europa.eu .

Principais Conclusões do Relatório

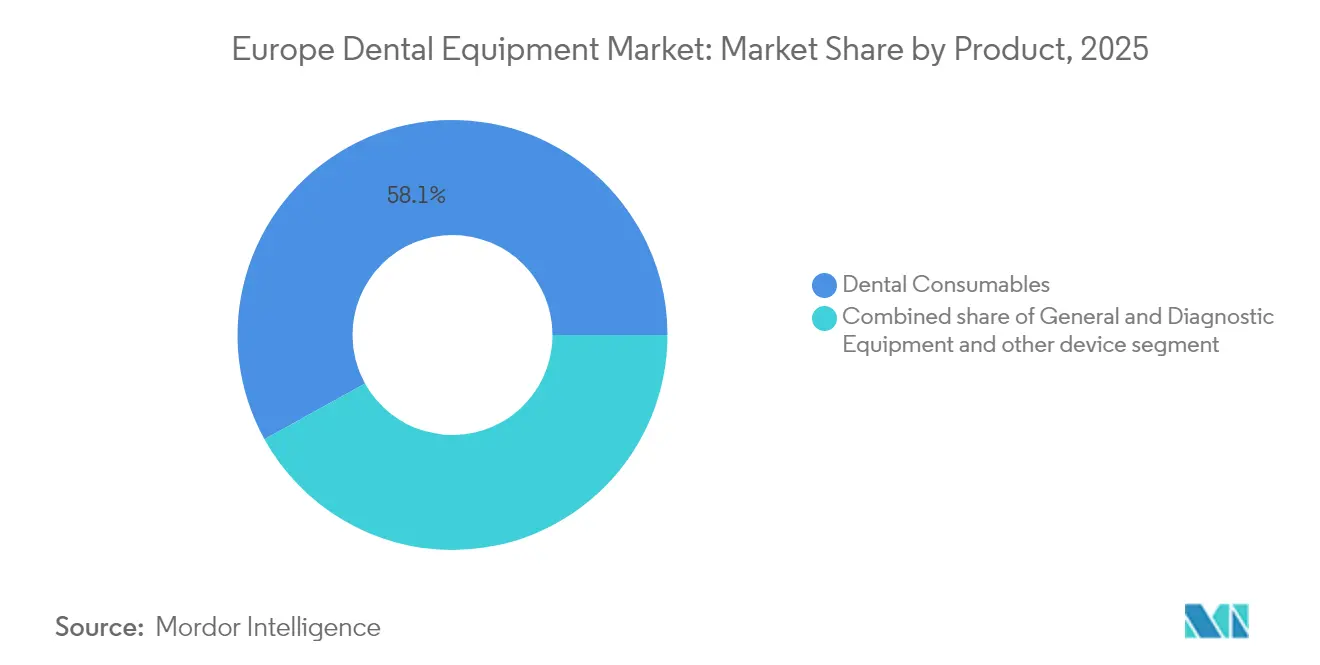

- Por produto, os consumíveis odontológicos representaram 58,05% da participação de mercado em 2025, enquanto os equipamentos gerais e de diagnóstico têm previsão de crescer à CAGR mais rápida de 7,93% até 2031.

- Por tipo de tratamento, a ortodontia detinha uma participação de 64,62% em 2025, com a prótese dentária projetada como o segmento de crescimento mais rápido, com CAGR de 8,34% até 2031.

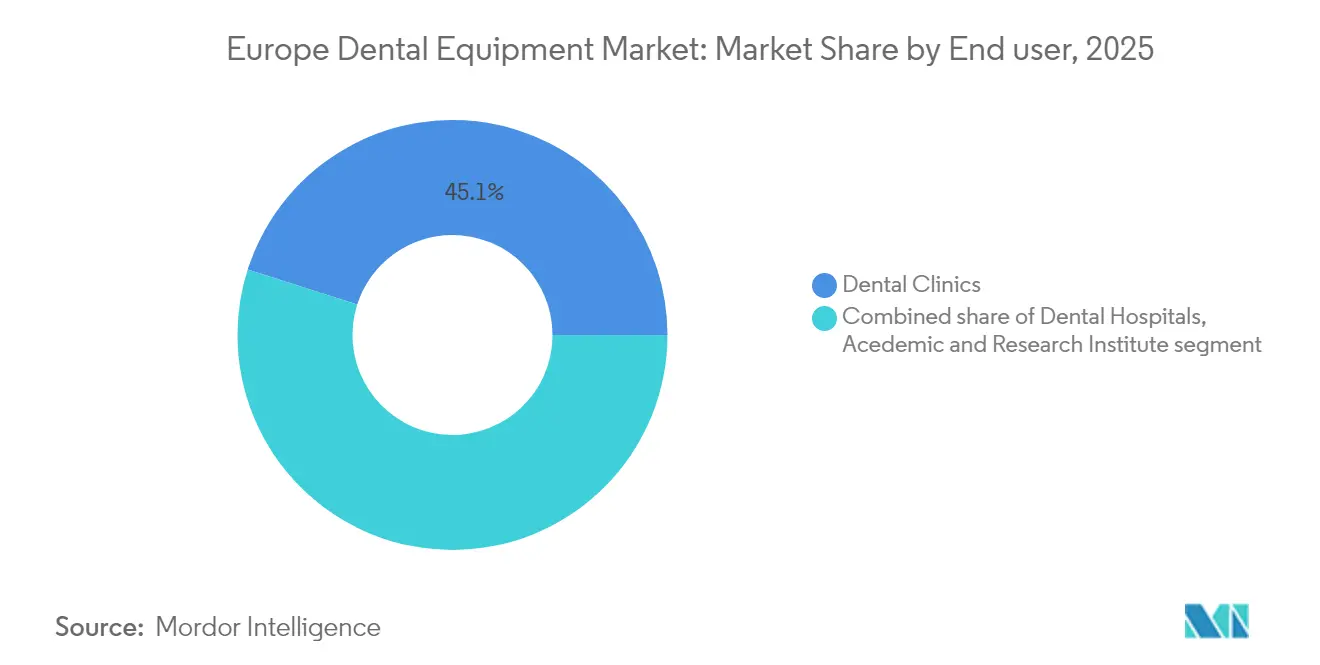

- Por usuário final, as clínicas odontológicas lideraram com uma participação de mercado de 45,08% em 2025 e também devem registrar a CAGR mais rápida de 7,29% entre 2026 e 2031.

- Por país, a Alemanha representou a maior participação com 24,32% em 2025, enquanto o Reino Unido deve registrar a maior taxa de crescimento com CAGR de 7,55% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos Odontológicos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças odontológicas | +1.2% | Pan-Europa | Longo prazo (≥ 4 anos) |

| Inovação em produtos odontológicos | +1.0% | Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento da demanda por odontologia estética | +0.9% | Reino Unido, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em soluções odontológicas | +1.1% | Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Programas de triagem de saúde bucal patrocinados pelo governo ampliando a frota de equipamentos de imagem nos Países Nórdicos | +0.6% | Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fluxo de turismo ortodôntico para Espanha e Hungria impulsionando a demanda por scanners intraorais digitais | +0.5% | Espanha, Hungria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Odontológicas

O mercado de equipamentos odontológicos na Europa é fortemente influenciado por uma crescente carga de doenças que atualmente afeta mais da metade dos adultos da região who.int. A cárie dentária sozinha acomete 33,6% dos residentes, enquanto 25,2% apresentam perda dentária significativa, gerando demanda constante por dispositivos restauradores e sistemas de imagem. Os casos de periodontite grave têm previsão de escalada até 2050, levando os consultórios a adotar sondas periodontais avançadas e unidades de diagnóstico portáteis. Os grupos de refugiados amplificam a necessidade não atendida: 84% das crianças ucranianas examinadas na Itália apresentaram cárie, ressaltando a necessidade de tecnologias móveis de raio-X e preventivas [2]Fonte: Cianetti S. et al., "Saúde Odontológica Real de Crianças Refugiadas de Guerra Ucranianas," bmcoralhealth.biomedcentral.com. Coletivamente, essas pressões epidemiológicas devem elevar as remessas unitárias de consumíveis, scalers e próteses habilitadas por CAD/CAM.

Inovação em Produtos Odontológicos

Os cimentos de ionômero de vidro biomiméticos e as resinas compostas com nanopartículas estão melhorando a longevidade das restaurações, reduzindo as taxas de retratamento e diminuindo o tempo na cadeira materials-journal.com. Polímeros naturais como quitosana e colágeno agora fundamentam as membranas de regeneração tecidual guiada, impulsionando a adoção clínica de equipamentos de entrega compatíveis materials-journal.com. Os fornecedores de equipamentos estão integrando dispensadores dedicados e luzes de fotopolimerização otimizadas para essas novas composições químicas. Os implantes de dióxido de zircônio atuam como guias de onda ópticos que permitem a inativação fotodinâmica do biofilme, reduzindo a contagem bacteriana em até 85% e abrindo oportunidades para peças de mão de implante prontas para laser microorganisms-journal.com. À medida que os pipelines de P&D se ampliam, os fornecedores que agrupam consumíveis com dispositivos de aplicação estão em posição de capturar fluxos de receita recorrentes no mercado de equipamentos odontológicos na Europa.

Aumento da Demanda por Odontologia Estética

Os procedimentos estéticos estão reescrevendo as prioridades de planejamento de capital para clínicas em todo o mercado de equipamentos odontológicos na Europa. A maior exposição às redes sociais impulsiona a demanda por clareamento, colocação de facetas e terapias com alinhadores transparentes. As clínicas agora adquirem rotineiramente lasers de diodo, scanners intraorais de alta resolução e unidades de fresagem à cadeira para apoiar tratamentos minimamente invasivos. Os fluxos de trabalho digitais, particularmente o design de sorriso baseado em CAD/CAM e fotogrametria, reduzem os prazos de entrega e permitem facetas no mesmo dia. Os materiais de zircônio multicamadas oferecem resistência e translucidez, permitindo que os laboratórios eliminem etapas de revestimento e reduzam retrabalhos. Consequentemente, os fornecedores com portfólios estéticos integrados desfrutam de uma absorção mais rápida de equipamentos em centros urbanos de alto crescimento.

Avanços Tecnológicos em Soluções Odontológicas

A inteligência artificial fortalece o diagnóstico ao automatizar a anotação de radiografias e a detecção de cáries, e as principais plataformas como MolarMate e 3Shape Automate relatam taxas de aceitação acima de 90% para designs de coroas gerados por inteligência artificial. Os lasers Er:YAG facilitam extrações sem retalho, minimizando o desconforto pós-operatório e acelerando a cicatrização. A terapia adjuvante com laser de diodo reduz o sangramento periodontal à sondagem em 75%, incentivando as práticas multiespecialidades a atualizar os scalers ultrassônicos com módulos de laser. A interoperabilidade de CAD/CAM com inteligência artificial aumenta a precisão da cimentação e reduz as consultas de ajuste, reforçando os ciclos de substituição de equipamentos digitais no mercado de equipamentos odontológicos na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Falta de Reembolso Adequado dos Cuidados Odontológicos | ~1,3% | Europa do Sul, Reino Unido, França | Longo prazo (≥ 5 anos) |

| Alto Custo das Cirurgias | ~1,0% | Europa do Sul e Oriental, Reino Unido | Longo prazo (≥ 5 anos) |

| Escassez de técnicos treinados em CAD/CAM na Europa Central e Oriental retarda a adoção de automação laboratorial | ~0,7% | Europa Central e Oriental | Médio prazo (~ 2-4 anos) |

| Compressão de preços em peças de mão de nível básico devido à entrada de fabricantes originais asiáticos | ~0,5% | Toda a Europa, especialmente Europa Central e Oriental e Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Reembolso Adequado dos Cuidados Odontológicos

Os modelos de cobertura nacional fragmentados dificultam a implementação uniforme de tecnologias. A França reembolsa apenas 60% das consultas básicas, reduzindo o apetite por atualizações de imagem premium entre consultórios menores. A Dinamarca exige que os adultos paguem 60% das taxas, enquanto o subsídio escalonado da Suécia introduz incerteza de copagamento, atenuando a adoção antecipada de lasers de alto custo nhwstat.org. As clínicas do Reino Unido, às voltas com orçamentos restritos do NHS, enfrentam reservas de capital reduzidas, como evidenciado por consultórios em Sheffield com dificuldades para amortizar empréstimos de expansão recentes. Como resultado, os modelos de arrendamento e pagamento por uso estão ganhando terreno no mercado de equipamentos odontológicos na Europa.

Alto Custo das Cirurgias

Os pagamentos diretos por implantes e próteses complexas permanecem elevados, levando pacientes sensíveis ao orçamento a adiar procedimentos. As Organizações de Serviços Odontológicos (DSOs), como o Colosseum Dental Group, aproveitam as compras em grupo para negociar preços de equipamentos mais baixos, mas as clínicas independentes frequentemente atrasam a aquisição de scanners de tomografia computadorizada de feixe cônico (CBCT) e lasers cirúrgicos. A conformidade com o MDR acrescenta despesas incrementais de testes e documentação, elevando os preços finais dos dispositivos e apertando as margens para fabricantes e compradores. Essas pressões direcionam as clínicas para estações de trabalho multifuncionais que maximizam a utilização entre especialidades, moldando o mix de compras no mercado de equipamentos odontológicos na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Consumíveis Mantêm a Dominância enquanto os Diagnósticos Aceleram

Os dados de tamanho do mercado de equipamentos odontológicos na Europa mostram que os consumíveis odontológicos capturaram 58,05% da participação de receita em 2025, com base em ciclos de compra recorrentes e indispensabilidade procedural. Biomateriais naturais como alginato, celulose e hidroxiapatita estão conquistando a preferência dos clínicos por sua biocompatibilidade, levando os fornecedores a introduzir cartuchos pré-dosados que simplificam o manuseio à cadeira. O setor de equipamentos odontológicos na Europa está simultaneamente testemunhando um salto em dispensadores inteligentes que rastreiam o uso e automatizam o reabastecimento, reduzindo as faltas de estoque.

Os equipamentos gerais e de diagnóstico, embora menores em receita, estão registrando a CAGR mais rápida de 7,93% até 2031, à medida que os scanners intraorais prontos para inteligência artificial e as unidades de CBCT se tornam rotineiros para o planejamento do tratamento. Os lasers representam a subcategoria mais dinâmica porque os sistemas Er:YAG agora permitem extrações sem retalho, enquanto os adjuntos periodontais com laser de diodo proporcionam reduções mensuráveis na profundidade de sondagem. Os fornecedores focados em agrupar consumíveis com diagnósticos — como kits de controle de infecção embalados com sensores de imagem — estão em posição de aprofundar a participação de carteira no mercado de equipamentos odontológicos na Europa.

Por Tratamento: Liderança Ortodôntica Encontra o Impulso da Prótese Dentária

A ortodontia detinha 64,62% da participação do mercado de equipamentos odontológicos na Europa em 2025, refletindo a forte penetração de alinhadores transparentes e scanners digitais associados towardshealthcare.com. Os alinhadores de polímero multicamadas preservam a entrega de força após o envelhecimento termomecânico, fomentando compras repetidas por provedores de alto volume. Os fornecedores do setor de equipamentos odontológicos na Europa agora agrupam aplicativos de monitoramento baseados em nuvem com impressoras de alinhadores, encurtando os ciclos de refinamento e aumentando o rendimento de alinhadores.

A prótese dentária está se expandindo a uma CAGR de 8,34%, sustentada pelo envelhecimento da população e pela prevalência de perda dentária pubmed.ncbi.nlm.nih.gov. A fresagem à cadeira de coroas de zircônio multicamadas elimina o revestimento, reduzindo o prazo de entrega laboratorial em 40% e melhorando a estética dentsplysirona.com. O crescimento na cirurgia de implantes impulsiona a demanda por dispositivos de torque motorizados e kits de cirurgia guiada, ampliando ainda mais o tamanho do mercado de equipamentos odontológicos na Europa para esta categoria de tratamento.

Por Usuário Final: Clínicas se Consolidam e se Digitalizam

As clínicas odontológicas comandaram 45,08% do tamanho do mercado de equipamentos odontológicos na Europa em 2025, e sua CAGR de 7,29% destaca as ondas contínuas de consolidação. As Organizações de Serviços Odontológicos (DSOs) agregam poder de compra para equipar redes com ecossistemas uniformes de CBCT, escaneamento e fresagem, garantindo consistência de tratamento entre unidades. O setor de equipamentos odontológicos na Europa está, portanto, testemunhando acordos de fornecimento principal plurianuais que estabilizam as carteiras de pedidos dos fabricantes.

Os hospitais concentram cirurgias de alta complexidade, necessitando de plataformas avançadas de anestesia e lasers de grau cirúrgico, mas permanecem um contribuinte de receita menor. Institutos acadêmicos como o ACTA, atendendo aproximadamente 330 pacientes diariamente, atuam como centros de referência para validação de protótipos e ensaios clínicos em estágio inicial. Seus ciclos de feedback orientam os refinamentos de produtos que posteriormente se propagam pelos segmentos principais do mercado de equipamentos odontológicos na Europa.

Análise Geográfica

A Alemanha gerou 24,32% da receita do mercado de equipamentos odontológicos na Europa em 2025, ancorada por um denso cluster de fornecedores e reembolsos de seguros favoráveis que cobrem um amplo espectro de procedimentos restauradores. Os fabricantes locais exportam fresadoras CAD/CAM e peças de mão de precisão por toda a região, mantendo as clínicas domésticas na vanguarda da adoção. A robusta colaboração entre universidades e empresas de engenharia acelera as atualizações iterativas de dispositivos, garantindo que os consultórios alemães testem e implementem inovações precocemente. O Reino Unido está avançando a uma CAGR vigorosa de 7,55%, à medida que as restrições de capacidade do NHS desviam o fluxo de pacientes para canais de pagamento particular, onde os provedores se diferenciam por meio de imagem premium e estética. O investimento de capital privado está estimulando a consolidação de consultórios, com grupos instalando fluxos de trabalho padronizados de scanner-impressora que elevam a intensidade de capital por sala de atendimento samera.co.uk. O alinhamento com os requisitos do MDR é simples para as multinacionais, mas as clínicas do Reino Unido ainda enfrentam pressões de custo decorrentes das inspeções de importação pós-Brexit, direcionando-as para distribuidores locais de produtos do mercado de equipamentos odontológicos na Europa.

França, Itália e Espanha exibem dinâmicas mistas moldadas pela divergência de políticas de reembolso. Na França, a cobertura de 60% das consultas básicas restringe os gastos discricionários com equipamentos, mas a alta concentração urbana de clínicas estéticas sustenta as vendas de lasers de diodo. O foco da Itália na implantologia avançada impulsiona a adoção de CBCT, enquanto o crescente setor de franquias ortodônticas da Espanha aumenta a demanda por impressoras de alinhadores. Os Países Nórdicos relatam esquemas variados de copagamento: a Dinamarca exige taxas para adultos, mas concede atendimento gratuito para crianças, enquanto o subsídio sueco para casos de alto custo apoia a adoção de próteses digitais. Os mercados da Europa Oriental revelam resultados de saúde bucal díspares; a Romênia apresenta índices preventivos fortes, contrastando com pontuações mais baixas na Lituânia, resultando em necessidades heterogêneas de equipamentos. Essas nuances diversificam coletivamente os fluxos de receita no mercado de equipamentos odontológicos na Europa.

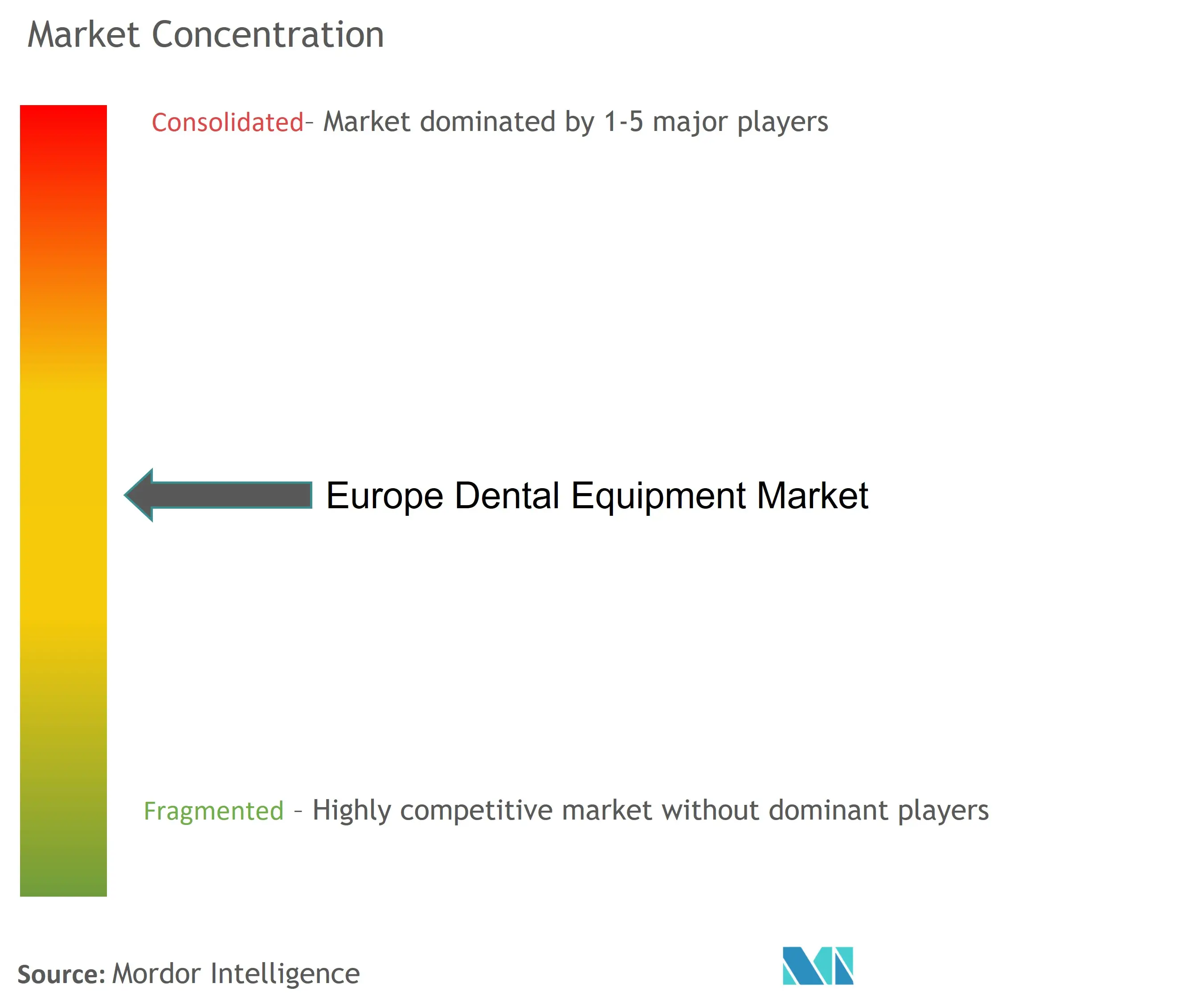

Cenário Competitivo

O mercado de equipamentos odontológicos na Europa apresenta concentração moderada, com os líderes globais Dentsply Sirona, Straumann e Align Technology detendo coletivamente uma participação considerável por meio de portfólios diversificados que abrangem scanners, fresadoras e sistemas de implantes. A P&D contínua enfatiza a conectividade digital: o depósito de patente da Straumann em 2025 para pilares de laser texturizados protege a integridade da ligação e sustenta sua dominância em implantes. Os discos de zircônio multicamadas da Dentsply Sirona simplificam os fluxos de trabalho laboratoriais, reforçando a venda cruzada de materiais e hardware.

Inovadores especializados, incluindo a 3Shape, impulsionam a colaboração em ecossistemas ao integrar motores de design de inteligência artificial com laboratórios de arquitetura aberta e unidades à cadeira, alcançando 94% de aceitação por parte dos clínicos para coroas automatizadas. Essas parcerias aumentam o bloqueio de fornecedores e elevam os custos de troca para clínicas vinculadas a formatos de arquivo proprietários. O capital privado continua a consolidar bases de consultórios fragmentadas, com o apoio da Nordic Capital ao European Dental Group ampliando a alavancagem de compras que pode inclinar as negociações para contratos de fornecimento plurianuais agrupados.

Oportunidades de espaço em branco surgem em peças de mão ergonômicas para idosos e scanners de tamanho pediátrico, onde fabricantes menores podem superar os conglomerados. As geografias sensíveis ao preço também convidam a modelos de assinatura como serviço que distribuem os gastos ao longo de volumes de pacientes plurianuais, alinhando os custos dos dispositivos com as realidades de fluxo de caixa dos consultórios independentes. À medida que as regras de vigilância pós-comercialização do MDR se tornam mais rígidas, as empresas capazes de financiar a coleta de dados longitudinais consolidarão reputações, estreitando o campo de fornecedores certificados e moldando a estrutura futura do mercado de equipamentos odontológicos na Europa.

Líderes do Setor de Equipamentos Odontológicos na Europa

3M

Straumann

Carestream Health

Dentsply Sirona

GC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Align Technology lançou o X-Ray Insights com inteligência artificial na UE e no Reino Unido, automatizando análises radiográficas para clínicos.

- Março de 2025: A Orthocell entrou na região DACH por meio de novos distribuidores, ampliando a disponibilidade de suas membranas regenerativas

- Março de 2025: A Solventum lançou os Alinhadores 3M Clarity no Reino Unido, expandindo as opções de alinhadores transparentes e impulsionando a demanda por scanners

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado europeu de equipamento dentário como todos os dispositivos de capital novos, instalados profissionalmente, que vão desde unidades de imagiologia de diagnóstico e cadeiras de tratamento até fresadoras CAD/CAM e lasers dentários, comercializados junto de hospitais, clínicas privadas e institutos de ensino em 32 nações europeias. Consumíveis como implantes, compósitos, brocas ou alinhadores não são contabilizados, assim como unidades recondicionadas ou em regime de aluguer.

Exclusão do âmbito: os acessórios vendidos como parte de kits de manutenção de rotina estão fora do tamanho de mercado.

Visão Geral da Segmentação

- Por Produto

- Equipamentos Gerais e de Diagnóstico

- Laser Odontológico

- Lasers de Tecido Mole

- Lasers de Tecido Duro

- Equipamentos de Radiologia

- Equipamentos de Radiologia Extra-Oral

- Equipamentos de Radiologia Intraoral

- Cadeira e Equipamentos Odontológicos

- Outros Equipamentos Gerais e de Diagnóstico

- Laser Odontológico

- Consumíveis Odontológicos

- Biomaterial Odontológico

- Implantes Odontológicos

- Coroas e Pontes

- Outros Consumíveis Odontológicos

- Outros Dispositivos Odontológicos

- Equipamentos Gerais e de Diagnóstico

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protético

- Por Usuário Final

- Hospitais Odontológicos

- Clínicas Odontológicas

- Institutos Acadêmicos e de Pesquisa

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram professores de medicina oral, responsáveis de aprovisionamento em clínicas de média dimensão e gestores de produto em distribuidores europeus, com o objetivo de validar o volume de unidades, os prazos de instalação e a provável evolução do ASP. Inquéritos direcionados a ortodontistas na Alemanha, Espanha e Polónia colmataram lacunas de dados sobre a penetração de scanners intraorais e os horizontes de substituição esperados.

Investigação Documental

Começámos por recolher sinais de procura fundamentais a partir de fontes públicas, como os volumes de procedimentos do Eurostat, as Estatísticas de Saúde da OCDE sobre a densidade de profissionais de medicina dentária e os códigos aduaneiros nacionais para aparelhos dentários classificados por código HS. Os registos regulatórios de organismos como a MHRA e o BfArM revelaram aprovações recentes de dispositivos que influenciam os ciclos de substituição. Os relatórios 10-K e as apresentações a investidores das empresas clarificaram os preços médios de venda, enquanto artigos académicos em publicações como o International Journal of Computerized Dentistry nos ajudaram a dimensionar o subsegmento de fluxo de trabalho digital. Conjuntos de dados pagos — o Dow Jones Factiva para notícias sobre transações e o D&B Hoovers para receitas ao nível das empresas — completaram a inteligência competitiva. Esta lista ilustra os principais inputs; inúmeras outras fontes apoiaram a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down combina as entregas de cadeiras do Eurostat e os valores de importação comercial, que são posteriormente alinhados com as contagens de profissionais e os conjuntos de procura baseados em taxas de penetração. Agregações bottom-up selecionadas — volumes de distribuidores amostrados multiplicados por ASPs verificados por fatura — fornecem uma verificação de razoabilidade antes do ajuste dos totais. As variáveis-chave incluem instalações anuais de cadeiras, consultas dentárias per capita, cobertura de seguros privados, ciclos de substituição de unidades de imagiologia e contagens médias de cirurgias de implantes que se correlacionam com as vendas de equipamento auxiliar. As previsões baseiam-se em regressão multivariada enriquecida com suavização ARIMA; o crescimento macroeconómico, os rácios de envelhecimento populacional e as taxas de adoção de fluxos de trabalho digitais servem como preditores.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância de três camadas; os alertas de anomalias desencadeiam um novo contacto com especialistas, e os revisores sénior aprovam antes da publicação. Os relatórios são atualizados de doze em doze meses, com ajustes intercalares caso ocorram alterações regulatórias ou tecnológicas materialmente relevantes.

Por que Razão a Linha de Base da Mordor para o Mercado Europeu de Equipamento Dentário é Fiável

As estimativas publicadas divergem frequentemente porque as empresas aplicam diferentes âmbitos de produto, anos de base e conversões cambiais.

Os principais fatores de divergência incluem (a) se as receitas de consumíveis são agrupadas com o equipamento de capital, (b) a utilização de dados de expedição dos fabricantes versus sinais de procura dos utilizadores finais, e (c) a cadência de atualização que afeta os deflacionadores de preços.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,46 mil milhões (2024) | Mordor Intelligence | - |

| USD 13,41 mil milhões (2024) | Global Consultancy A | Combina consumíveis e equipamento, baseia-se principalmente em divulgações de receitas de fornecedores. |

| USD 11,24 mil milhões (2024) | Trade Journal B | Âmbito alargado de cuidados orais, verificações cruzadas limitadas com dados sobre a população de profissionais. |

| USD 2,81 mil milhões (2023) | Regional Consultancy C | Contabiliza apenas dispositivos de capital, ano de base mais antigo, exclui scanners intraorais e fresadoras CAD/CAM. |

Em conjunto, a comparação demonstra como o âmbito rigoroso, a modelação de método misto e a atualização anual da Mordor produzem uma linha de base equilibrada e transparente, que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos odontológicos na Europa em 2026?

O mercado é avaliado em USD 3,93 bilhões em 2026 e tem previsão de expansão a uma CAGR de 6,31% até 2031.

Qual categoria de produto lidera atualmente o mercado?

Os consumíveis odontológicos lideram o ranking de receita com uma participação de 58,05% em 2025, dado seu uso constante e de alto volume.

Por que as clínicas europeias estão investindo em inteligência artificial e fluxos de trabalho digitais à cadeira?

Os scanners com inteligência artificial e os sistemas CAD/CAM reduzem o tempo de tratamento, aumentam a precisão diagnóstica e permitem restaurações no mesmo dia, que os pacientes esperam cada vez mais.

Qual é o mercado nacional de crescimento mais rápido?

Entre 2026 e 2031, o Reino Unido deve crescer no ritmo mais rápido na Europa.

Página atualizada pela última vez em: