Tamanho e Participação do Mercado de Leite Não Lácteo da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

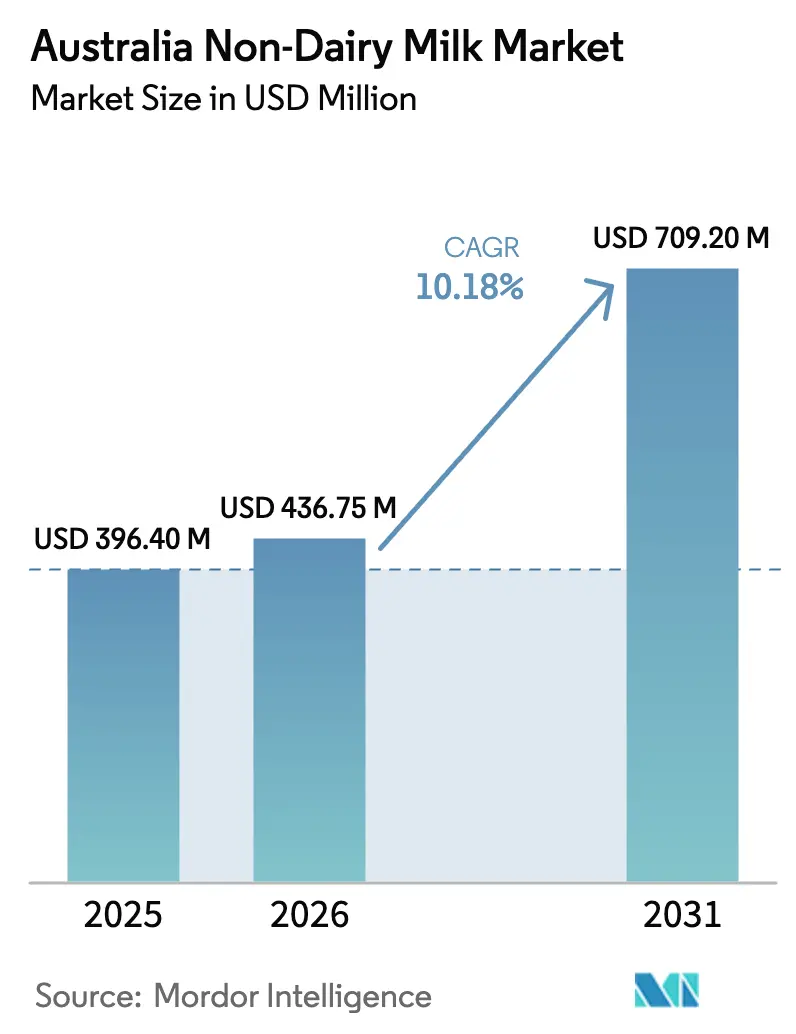

| Tamanho do mercado no ano base (2025) | 396.40 Milhões de dólares |

| Tamanho do Mercado (2026) | 436.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 709.2 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Não Lácteo da Austrália por Mordor Intelligence

O tamanho do mercado de leite não lácteo da Austrália em 2026 é estimado em USD 436,75 milhões, crescendo a partir do valor de 2025 de USD 396,40 milhões, com projeções para 2031 indicando USD 709,2 milhões, crescendo a um CAGR de 10,18% no período de 2026 a 2031. Esse crescimento é impulsionado principalmente por uma mudança significativa nas preferências dos consumidores em relação ao leite bovino tradicional. Os fatores que contribuem para isso incluem o aumento da consciência sobre saúde, maior escrutínio do impacto ambiental da produção pecuária e um aumento nas inovações de produtos que abordam lacunas anteriores de sabor e funcionalidade. O leite de soja permanece como líder de mercado devido ao seu perfil proteico semelhante ao do leite e à sua familiaridade consolidada nos lares. No entanto, a crescente popularidade do leite de cânhamo destaca uma mudança em direção a culturas que oferecem proteínas completas e são percebidas como mais sustentáveis devido aos seus menores requisitos de insumos. A expansão do mercado é ainda apoiada por ofertas de produtos diversificadas, como bebidas enriquecidas com vitaminas e minerais adicionados, e maior penetração em canais de alimentação como cafés e restaurantes. Além disso, o crescimento regional além dos centros urbanos é impulsionado pela crescente consciência sobre saúde e pela disponibilidade de opções à base de plantas em mercados menores. O cenário competitivo é de moderado a altamente intenso. No entanto, o mercado enfrenta desafios, incluindo possíveis restrições da ACCC sobre o uso do termo "leite" para produtos à base de plantas, volatilidade no fornecimento doméstico de amêndoas causada pela seca e resistência dos consumidores a aditivos ultraprocessados. No lado positivo, os preços do leite na porteira da fazenda têm diminuído desde o final de 2024, reduzindo as diferenças históricas de custo e criando oportunidades para o crescimento do volume no setor de leite não lácteo da Austrália.

Principais Conclusões do Relatório

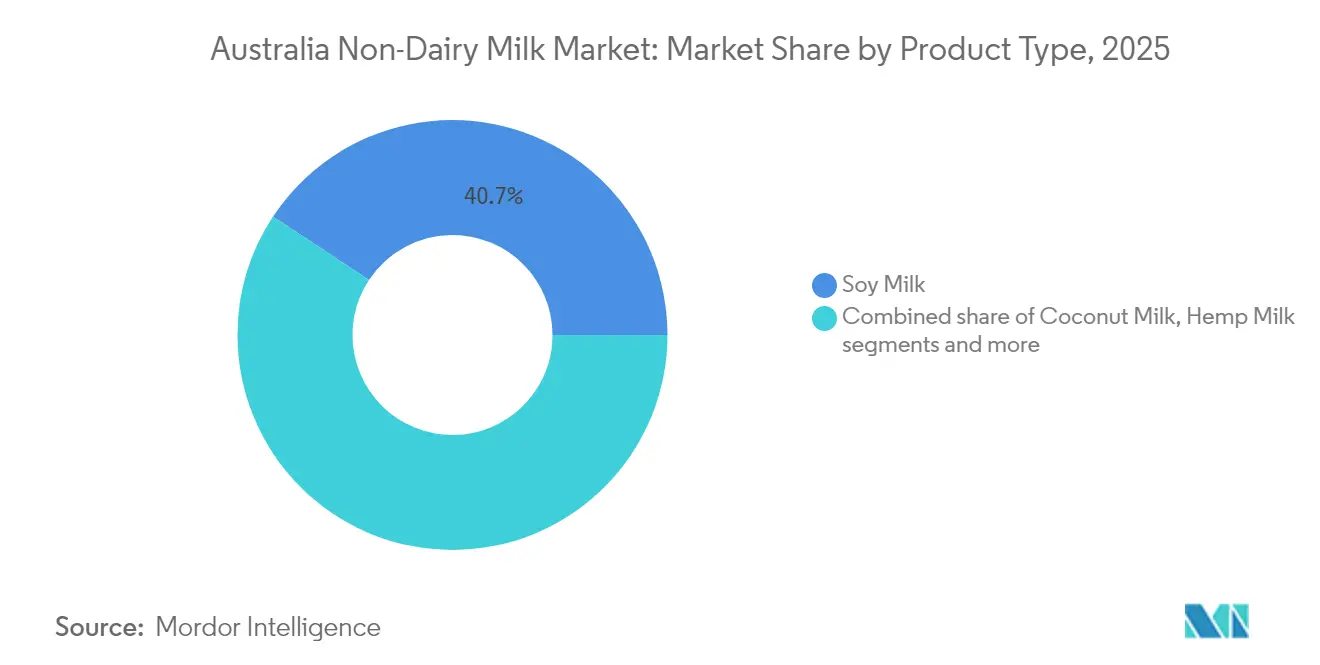

- Por tipo de produto, a soja capturou 40,72% da participação do mercado de leite não lácteo da Austrália em 2025. O leite de cânhamo deve se expandir a um CAGR de 12,03% até 2031, o mais rápido entre todas as categorias de produtos.

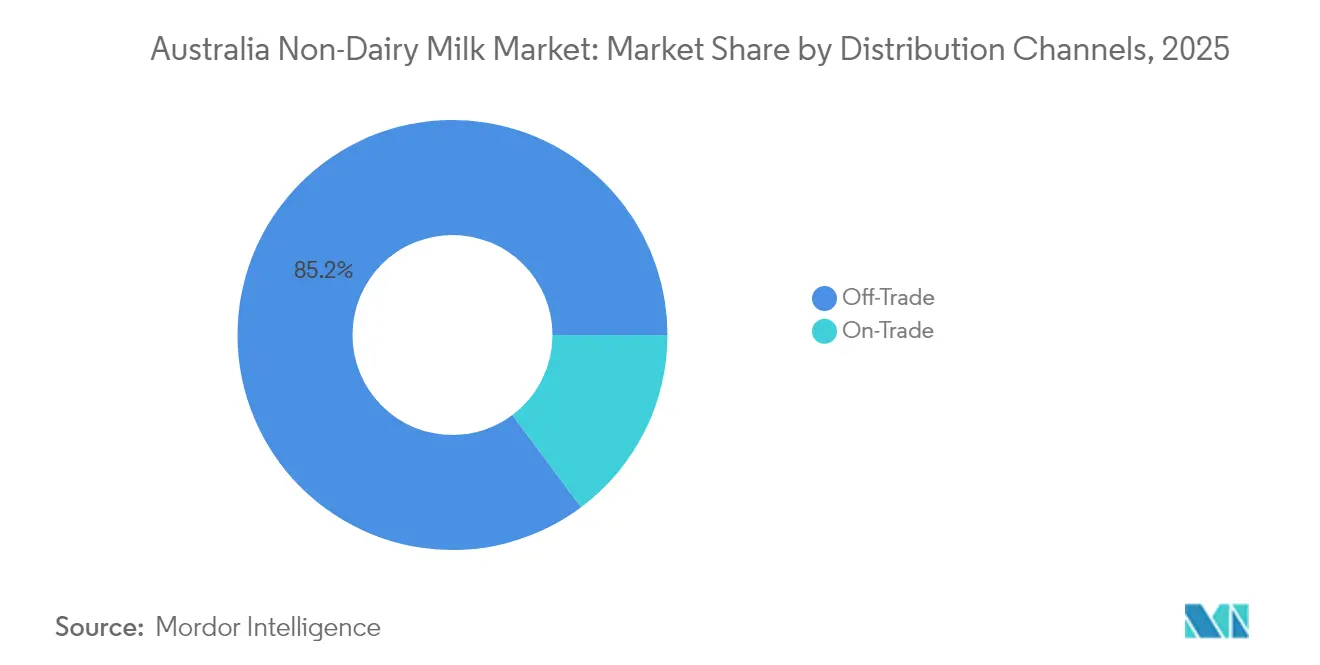

- Por canal de distribuição, o segmento fora do estabelecimento representou 85,21% do tamanho do mercado de leite não lácteo da Austrália em 2025 e está avançando a um CAGR de 11,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Leite Não Lácteo da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências Crescentes de Estilo de Vida à Base de Plantas | +2.8% | Nacional, com maior penetração em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Influência de Movimentos Alimentares e Mídias Sociais | +1.9% | Nacional, concentrado entre os grupos demográficos de 18 a 34 anos | Curto prazo (≤ 2 anos) |

| Crescente prevalência de intolerância à lactose e alergia a laticínios | +1.5% | Nacional, com maior prevalência em populações urbanas | Longo prazo (≥ 4 anos) |

| Rápida inovação de produtos e funcionalidade para baristas | +2.1% | Nacional, com concentração em alimentação nos principais centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão de marcas próprias no varejo impulsionando a penetração | +1.7% | Nacional, liderado pelas redes Woolworths e Coles | Curto prazo (≤ 2 anos) |

| Mandatos australianos de rotulagem de carbono | +0.8% | Nacional, com implementação antecipada em produtos embalados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências crescentes de estilo de vida à base de plantas

A adoção de produtos à base de plantas acelera além das restrições dietéticas em direção à formação de identidade de estilo de vida. Entre as pessoas com 15 anos ou mais, uma em cada vinte (5,3%) eram vegetarianas ou veganas em 2023, segundo o Departamento Australiano de Estatísticas[1]Fonte: Departamento Australiano de Estatísticas, "Dietas e restrições alimentares", www.abs.gov.au . Essa mudança demográfica destaca uma mudança significativa no comportamento do consumidor, impulsionada pelas gerações mais jovens que estão estabelecendo hábitos de compra que provavelmente persistirão ao longo de suas vidas. As plataformas de mídias sociais, particularmente as focadas em conteúdo visual, desempenharam um papel fundamental na amplificação das mensagens à base de plantas. Essas plataformas geralmente exibem preparações de café visualmente atraentes, que não apenas atraem interesse inicial, mas também incentivam compras repetidas. Além disso, a crescente popularidade do café gelado entre os jovens australianos criou novas oportunidades para o aumento do consumo de leite não lácteo tanto em cafés quanto em ambientes domésticos. Embora considerações de saúde inicialmente tenham estimulado a adoção de dietas à base de plantas, a tendência evoluiu para incluir motivações mais amplas, como sustentabilidade ambiental e valores éticos. Esses impulsionadores diversos e interligados não apenas sustentam o ímpeto da adoção à base de plantas, mas também permitem que os consumidores aceitem preços premium por esses produtos.

Influência de movimentos alimentares e mídias sociais

Os movimentos alimentares digitais estão influenciando significativamente as percepções dos consumidores ao aproveitar narrativas autênticas para posicionar escolhas à base de plantas como progressistas e ambientalmente sustentáveis. Quando se trata de reduzir o consumo de laticínios, a cidadania ambiental demonstra ser um motivador mais convincente do que as mensagens relacionadas à saúde. Os consumidores veem cada vez mais suas decisões dietéticas como expressões tangíveis de seu compromisso com a responsabilidade ambiental. De acordo com o Banco Mundial, 97% dos indivíduos na Austrália eram usuários de internet em 2023[2]Fonte: Banco Mundial, "Indivíduos que utilizam a Internet", www.worldbank.org, refletindo uma presença digital crescente. As plataformas de mídias sociais tornaram-se ferramentas essenciais para a disseminação de consciência, permitindo que os usuários compartilhem insights sobre a funcionalidade dos produtos, adaptem receitas e comparem marcas, o que coletivamente impulsiona uma penetração de mercado mais rápida. Parcerias com influenciadores das culturas do café e de bem-estar criam conexões aspiracionais, ajudando a abordar desafios tradicionais relacionados a sabor e textura. Além disso, estudos de comportamento do consumidor destacam uma forte ligação entre recomendações boca a boca e entusiasmo pelo leite à base de plantas, com defensores apaixonados desempenhando um papel fundamental em encorajar outros a experimentar esses produtos.

Crescente prevalência de intolerância à lactose e alergia a laticínios

A crescente prevalência de intolerância à lactose e alergias a laticínios na Austrália está impulsionando um crescimento significativo no mercado de leite não lácteo. Indivíduos intolerantes à lactose, devido à falta de enzima lactase suficiente, enfrentam dificuldades para digerir a lactose nos laticínios, frequentemente experimentando sintomas como inchaço, cólicas e diarreia. Isso leva muitos a evitar produtos lácteos tradicionais. Consequentemente, a demanda por alternativas ao leite sem lactose e à base de plantas, como leite de amêndoa, aveia, soja e coco, está aumentando. Essas alternativas não apenas ajudam os consumidores a evitar o desconforto, mas também apoiam suas necessidades nutricionais, particularmente porque os indivíduos intolerantes à lactose frequentemente se preocupam com os riscos de deficiência de cálcio. Além disso, a crescente conscientização sobre alergias a laticínios, distintas da intolerância à lactose, contribui ainda mais para o crescimento do mercado, pois produtos sem laticínios fornecem opções seguras para consumidores alérgicos. Além dos fatores relacionados à saúde, o mercado de leite não lácteo se beneficia das preferências dos consumidores por sustentabilidade, consumo ético e diversidade dietética. A expansão da cultura do café e a crescente demanda no setor de alimentação, onde os leites à base de plantas frequentemente substituem os laticínios, também estão impulsionando a inovação no mercado. Em conclusão, o aumento da intolerância à lactose e das alergias a laticínios é um fator-chave que influencia os consumidores australianos a se voltarem para o leite não lácteo, apoiando um crescimento de mercado robusto e sustentado.

Rápida inovação de produtos e funcionalidade para baristas

As formulações de qualidade para baristas estão emergindo como um principal impulsionador de inovação no mercado, com produtos especificamente projetados para aplicações baseadas em expresso, testemunhando significativa aceitação entre consumidores e empresas. A MILKLAB estabeleceu-se como líder de mercado aproveitando parcerias estratégicas de fabricação em Victoria e Nova Gales do Sul, garantindo qualidade e disponibilidade consistentes dos produtos. Da mesma forma, a Alternative Dairy Co posicionou seu leite de aveia como o "Nº 1 DE LEITE DE AVEIA NOS CAFÉS AUSTRALIANOS", destacando suas formulações especializadas que atendem aos requisitos únicos da preparação de café de especialidade. As tecnologias de fermentação de precisão estão transformando o setor ao permitir a produção de proteínas idênticas às lácteas sem a necessidade de envolvimento animal. Um exemplo notável é a Eden Brew, que garantiu com sucesso USD 24,5 milhões em financiamento da Série A para avançar na produção de micelas de caseína, utilizando tecnologia inovadora desenvolvida pelo CSIRO. Além disso, a Universidade do Sul de Queensland está realizando pesquisas para otimizar o processamento do leite de cânhamo, abordando desafios críticos relacionados à estabilidade e emulsificação que anteriormente dificultavam sua viabilidade comercial. A Nourish Ingredients também está avançando no mercado ao desenvolver lipídios especializados por meio de fermentação de precisão. Esses lipídios são projetados para proporcionar cremosidade autêntica semelhante à dos laticínios a taxas mínimas de inclusão, com a empresa inicialmente voltada para os mercados do Sudeste Asiático e Europeu para seus produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço premium em relação ao leite lácteo | -2.3% | Nacional, com maior impacto nos grupos demográficos sensíveis a preços | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento doméstico de amêndoas (risco de chuvas) | -1.1% | Nacional, com concentração de fornecimento em regiões de irrigação | Médio prazo (2 a 4 anos) |

| Ação da ACCC contra a nomenclatura "leite" (rascunho de 2025) | -0.9% | Nacional, afetando o marketing e o posicionamento dos produtos | Curto prazo (≤ 2 anos) |

| Percepção de ultraprocessamento e rejeição a aditivos | -1.4% | Nacional, concentrado entre consumidores preocupados com a saúde | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço premium em relação ao leite lácteo

As alternativas não lácteas, que têm preços 35 a 58% superiores aos do leite convencional, apresentam desafios significativos de acessibilidade, particularmente para segmentos de consumidores sensíveis a preços. Nos cafés, os clientes geralmente pagam um adicional de AUD 0,50 a AUD 1,00 pelas opções de leites alternativos. Os operadores justificam esses acréscimos citando custos de insumos que podem ser quase o dobro dos do leite tradicional. No entanto, a diferença de preços está gradualmente se reduzindo devido à queda nos preços do leite na porteira da fazenda e aos avanços na economia da produção de leite à base de plantas. Campanhas promocionais dos principais varejistas de supermercados ocasionalmente criam paridade de preços temporária, o que incentiva os consumidores a experimentar alternativas não lácteas. Além disso, a expansão das ofertas de marcas próprias permite que os varejistas forneçam preços competitivos enquanto protegem suas margens de lucro. No entanto, essa estratégia exerce pressão sobre os fabricantes de marcas, potencialmente limitando sua capacidade de investir em inovação e desenvolvimento de produtos.

Ação da ACCC contra a nomenclatura "Leite"

As restrições regulatórias sobre o uso do termo "leite" apresentam desafios significativos de marketing e posicionamento, podendo limitar o reconhecimento do consumidor e desacelerar o crescimento da categoria. As diretrizes de rotulagem de alimentos da ACCC, que priorizam a veracidade na publicidade e enfatizam os requisitos de país de origem, podem impactar diretamente a forma como os produtos à base de plantas comunicam suas semelhanças com os produtos lácteos. Precedentes da Europa e da América do Norte ilustram que tais restrições de rotulagem podem levar à confusão dos consumidores, atrasando assim a adoção da categoria. Apesar desses desafios, marcas estabelecidas frequentemente se adaptam empregando terminologia alternativa para cumprir os regulamentos enquanto mantêm o apelo ao consumidor. No entanto, os custos associados ao cumprimento, incluindo rerotulagem e atualização de materiais de marketing, afetam desproporcionalmente os fabricantes menores. Essa pressão financeira poderia acelerar a consolidação do mercado, favorecendo os players maiores que possuem recursos para navegar efetivamente pelas complexidades regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Soja Enfrenta a Disrupção do Cânhamo

O leite de soja detém uma participação de mercado dominante de 40,72% em 2025, impulsionado por sua aceitação consolidada entre os consumidores e um perfil nutricional semelhante ao do leite. A disponibilidade consistente de matérias-primas apoia ainda mais seu crescimento. De acordo com a Corporação de Pesquisa e Desenvolvimento de Grãos da Austrália, a Austrália produziu aproximadamente 35.000 toneladas de soja anualmente em 2024. O leite de cânhamo é o segmento de crescimento mais rápido, com um CAGR projetado de 12,03% até 2031, impulsionado por seu perfil completo de aminoácidos e imagem ambientalmente sustentável que atrai consumidores conscientes do meio ambiente. O leite de aveia está ganhando força significativa no setor de alimentação devido às suas formulações de qualidade para baristas, enquanto o leite de coco atende a aplicações de nicho que requerem perfis de sabor tropical. O leite de amêndoa, apesar dos desafios decorrentes das flutuações no fornecimento doméstico e das críticas sobre sua produção intensiva em água, mantém sua presença no mercado por meio de forte reconhecimento de marca.

Pesquisas da Universidade do Sul de Queensland ressaltam as vantagens nutricionais do leite de cânhamo, destacando seus ácidos graxos ômega-3 e ômega-6 equilibrados. Otimizações de processamento também abordaram seus históricos problemas de estabilidade. O leite de castanha de caju e o leite de avelã ocupam segmentos de mercado premium com penetração de volume limitada, enquanto o leite de arroz serve para aplicações sem alérgenos. O setor está cada vez mais focado em inovações de produtos, particularmente formulações misturadas que combinam os benefícios nutricionais de múltiplas fontes vegetais. Por exemplo, combinações de amêndoa e arroz estão apresentando resultados promissores em avaliações sensoriais de consumidores. Além disso, os marcos regulatórios da Autoridade Australiana e Neozelandesa de Padrões Alimentares fornecem diretrizes claras sobre o enriquecimento nutricional e os requisitos de rotulagem, apoiando a expansão da categoria.

Por Canal de Distribuição: A Consolidação Fora do Estabelecimento se Intensifica

Os canais fora do estabelecimento detêm uma participação de mercado significativa de 85,21% em 2025 e devem crescer a um forte CAGR de 11,86% até 2031. Esse crescimento é impulsionado principalmente pela expansão das marcas próprias dos supermercados e pelo aumento da penetração do comércio eletrônico. Woolworths e Coles utilizam sua escala de compras para garantir condições vantajosas com fornecedores enquanto criam "marcas fantasmas" que competem diretamente com os fabricantes nacionais. Além disso, a Amazon, com uma penetração notável de 27% nas categorias de produtos alimentícios não frescos, aplica pressão de preços dinâmica por meio de correspondência de preços algorítmica, o que comprime as margens em toda a categoria.

Por outro lado, os canais de alimentação dentro do estabelecimento enfrentam desafios operacionais. A variedade de tipos de leite oferecidos pode retardar o atendimento e aumentar os custos. No entanto, as formulações premium para baristas comandam preços mais altos no atacado. Varejistas especializados e lojas de alimentos naturais atuam como plataformas de descoberta para marcas emergentes e formulações inovadoras. Lojas de conveniência, enquanto isso, capturam eficazmente ocasiões de compra por impulso. O varejo online está experimentando crescimento acelerado, impulsionado por serviços de assinatura e opções de compra em grande quantidade que atraem consumidores comprometidos com produtos à base de plantas. No entanto, a consolidação da distribuição cria obstáculos para os fabricantes menores, ao mesmo tempo em que possibilita economias de escala que melhoram a competitividade de preços em relação às alternativas lácteas.

Análise Geográfica

O mercado nacional da Austrália demonstra uma estrutura unificada, com as áreas metropolitanas impulsionando as tendências de adoção enquanto as regiões rurais seguem com uma defasagem de tempo. O crescimento populacional continua a apoiar a expansão da demanda geral; no entanto, uma diminuição no consumo per capita de laticínios está criando oportunidades para que as alternativas à base de plantas ganhem espaço. Sydney e Melbourne, como principais centros urbanos, lideram a penetração do mercado devido às suas maiores concentrações de consumidores preocupados com a saúde e a uma cultura de café de especialidade bem estabelecida, o que fomenta a adoção de produtos à base de plantas de qualidade para baristas. Essas cidades também atuam como formadoras de tendências, influenciando o comportamento do consumidor em outras partes do país.

As diferenças regionais na dinâmica do mercado estão intimamente ligadas aos padrões de produção agrícola. Por exemplo, as regiões produtoras de amêndoas em Victoria e na Austrália do Sul se beneficiam de eficiências na cadeia de suprimentos que permitem o processamento local. Essas regiões aproveitam sua proximidade às matérias-primas, reduzindo os custos de transporte e garantindo insumos mais frescos para a produção. No entanto, a variabilidade climática impacta significativamente o fornecimento doméstico de ingredientes. Culturas com uso intensivo de água, como amêndoas, são particularmente vulneráveis à volatilidade da produção causada por condições recorrentes de seca, o que representa desafios para um fornecimento consistente e pode levar ao aumento da dependência de importações durante períodos de baixa produção doméstica.

As iniciativas governamentais de sustentabilidade, juntamente com os mandatos de rotulagem de carbono, estão criando um ambiente regulatório que apoia o posicionamento dos produtos à base de plantas. Essas medidas não apenas incentivam os fabricantes a adotar práticas sustentáveis, mas também aumentam a conscientização dos consumidores sobre o impacto ambiental de suas escolhas. A Autoridade Australiana e Neozelandesa de Padrões Alimentares fornece um marco nacional coeso que facilita os esforços de desenvolvimento de produtos e marketing, garantindo consistência e conformidade em todo o setor. Além disso, os programas estaduais de promoção de saúde estão cada vez mais reconhecendo as dietas à base de plantas como ambientalmente sustentáveis e alinhadas aos objetivos de saúde pública, impulsionando ainda mais sua adoção em todo o país. Esses programas frequentemente incluem campanhas educativas e incentivos que destacam os benefícios de uma alimentação à base de plantas, contribuindo para uma mudança gradual nas preferências dos consumidores.

Cenário Competitivo

O mercado de leite não lácteo da Austrália é moderadamente fragmentado, com fabricantes de alimentos estabelecidos competindo contra novos entrantes especializados em produtos à base de plantas e a crescente influência das tecnologias de fermentação de precisão. A Sanitarium aproveita seu legado centenário e suas fortes redes de distribuição, enquanto a Noumi (operando marcas como MILKLAB e Australia's Own) foca em inovações de qualidade para baristas que comandam preços premium nos canais de alimentação. Ao mesmo tempo, Woolworths e Coles intensificam a concorrência por meio de expansões de marcas próprias, oferecendo marcas fantasmas que replicam formulações nacionais a preços mais baixos.

Os principais players no mercado australiano de leite não lácteo incluem Blue Diamond Growers, Oatly Group AB, Sanitarium Health and Wellbeing Company, Vitasoy International Holdings Ltd e Noumi Ltd. Essas empresas estão priorizando a inovação de produtos e o crescimento estratégico para manter sua vantagem competitiva. Uma tendência-chave é a frequente introdução de novas variantes de leite à base de plantas, particularmente nos segmentos premium e especializados. Demonstrando flexibilidade operacional, essas empresas estão construindo redes robustas de cadeia de suprimentos e fazendo parcerias com agricultores locais para o fornecimento de ingredientes. Suas estratégias também envolvem investimentos significativos em pesquisa e desenvolvimento para criar formulações inovadoras e melhorar as características dos produtos.

A fermentação de precisão está emergindo como uma tendência disruptiva. Por exemplo, a Eden Brew garantiu USD 24,5 milhões em financiamento da Série A para desenvolver caseína sem origem animal usando tecnologia CSIRO. Da mesma forma, a Wide Open Agriculture está patenteando formulações proprietárias de proteína de tremoço para comercialização global. Os avanços tecnológicos estão cada vez mais focados em replicar a funcionalidade semelhante à dos laticínios, com empresas como a Nourish Ingredients trabalhando em engenharia de proteínas e desenvolvimento de lipídios especializados para alcançar taxas de inclusão mínimas com boa relação custo-benefício. Além disso, os marcos regulatórios sob a Autoridade Australiana e Neozelandesa de Padrões Alimentares criam desafios para os players internacionais enquanto protegem os fabricantes domésticos por meio de processos de aprovação estabelecidos e requisitos de rotulagem.

Líderes do Setor de Leite Não Lácteo da Austrália

Blue Diamond Growers

Oatly Group AB

Sanitarium Health and Wellbeing Company

Vitasoy International Holdings Ltd

Noumi Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Kikkoman lançou seu site global para o Kikkoman Soymilk. A empresa começou introduzindo seu leite de soja original na Austrália e desde então expandiu sua disponibilidade para mais países enquanto diversifica sua linha de produtos.

- Agosto de 2024: A Noumi deu continuidade ao seu bem-sucedido lançamento no varejo das Milklab Minis de 250 mL com a introdução de uma versão de 1 litro do produto.

- Julho de 2024: A Sanitarium introduziu sua linha de leite vegetal superalimento Plantwell na Austrália, destacando os benefícios à saúde para diferenciar seus produtos das alternativas comuns.

- Julho de 2024: A Australian Walnut Company introduziu seu Leite de Nozes Vitality em Melbourne, agora disponível na IGA, em lojas locais de alimentos naturais, e em mercearias independentes e especializadas. Esta alternativa ao leite sem laticínios apresenta uma textura cremosa e sabor amendoado, tornando-o uma excelente adição ao café, chá e smoothies.

Escopo do Relatório do Mercado de Leite Não Lácteo da Austrália

Leite de Amêndoa, Leite de Castanha de Caju, Leite de Coco, Leite de Avelã, Leite de Aveia, Leite de Soja são cobertos como segmentos por Tipo de Produto. Fora do Estabelecimento, Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição.| Leite de Amêndoa |

| Leite de Castanha de Caju |

| Leite de Coco |

| Leite de Avelã |

| Leite de Cânhamo |

| Leite de Aveia |

| Leite de Soja |

| Outros |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Varejistas Especializados | |

| Outros Canais de Distribuição | |

| Dentro do Estabelecimento (HoReCa) |

| Por Tipo de Produto | Leite de Amêndoa | |

| Leite de Castanha de Caju | ||

| Leite de Coco | ||

| Leite de Avelã | ||

| Leite de Cânhamo | ||

| Leite de Aveia | ||

| Leite de Soja | ||

| Outros | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Varejistas Especializados | ||

| Outros Canais de Distribuição | ||

| Dentro do Estabelecimento (HoReCa) | ||

Definição de mercado

- Alternativas aos Laticínios - Alternativas aos laticínios são alimentos feitos a partir de leite/óleos à base de plantas em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especializadas em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme de leite ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas, como leite de soja e leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga crua a processamento químico e com a adição de certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, cores naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples. |

| Creme de Bater | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e sobremesas e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Por exemplo, sorvetes de fruta, sorbetes, iogurtes congelados. |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o micro-organismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita de óleo derivado de plantas, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| Dentro do Estabelecimento | Refere-se a restaurantes, redes de alimentação rápida (QSRs) e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em mofo, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos vegetais com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente azedo, feito de leite e creme de leite. |

| Sorbetes | O sorbete é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme de leite. |

| Estável em prateleira | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta à Loja (DSD) é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastarem em campos, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura