Tamanho e Participação do Mercado de Laticínios da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 31.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios da Índia por Mordor Intelligence

O tamanho do mercado de laticínios da Índia expandiu-se de USD 31,07 bilhões em 2025 para USD 31,95 bilhões em 2026 e está projetado para atingir USD 44,48 bilhões até 2031, registrando uma CAGR de 6,84% de 2026 a 2031. Em 2023-24, a Índia consolidou seu status como maior produtora mundial de leite, produzindo 239,3 milhões de toneladas, graças aos esforços de 80 milhões de produtores de leite e a um sistema cooperativo que gerencia mais de 60% do leite comercializado[1]Fonte: Departamento de Pecuária e Laticínios, "Setor de Laticínios da Índia,"dahd.nic.in. Com o aumento da renda disponível, a expansão do setor de varejo organizado e uma maior cobertura da cadeia de frio, o mercado de laticínios indiano está se voltando para produtos de valor agregado que geram margens mais elevadas. Empresas de marcas reconhecidas estão aproveitando a rastreabilidade digital, embalagens assépticas e avaliações de qualidade baseadas em IoT para reduzir as perdas que há muito tempo afetam as cadeias de suprimentos fragmentadas de pequenos produtores. Os consumidores urbanos, associando a densidade proteica ao bem-estar, estão impulsionando a tendência de premiumização, preferindo iogurte grego, leite enriquecido e queijo rico em proteínas. Plataformas de comércio rápido como Blinkit e Zepto estão revolucionando as entregas, reduzindo os prazos para apenas 15 minutos. Isso acendeu uma demanda por produtos de curta vida útil em cidades de segundo nível, áreas que até 2024 enfrentavam dificuldades com instalações confiáveis de cadeia de frio. Tanto cooperativas quanto processadores privados estão intensificando pesquisa e desenvolvimento, criando produtos específicos para cada região, como leite A2 com cúrcuma, iogurte de beterraba e shakes proteicos de lassi de manga, combinando sabores tradicionais com tendências contemporâneas de saúde.

Principais Conclusões do Relatório

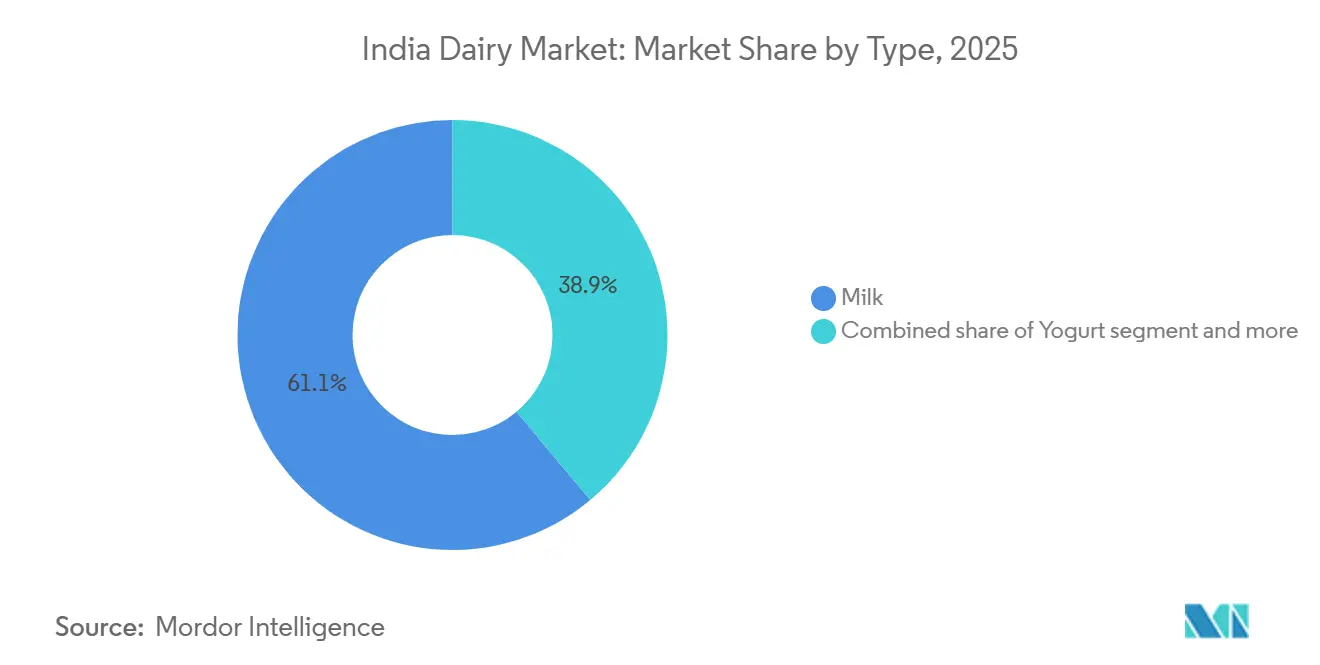

- Por tipo de produto, o leite capturou 62,07% da participação do mercado de laticínios da Índia em 2025, enquanto o iogurte está previsto para crescer a uma CAGR de 8,01% até 2031.

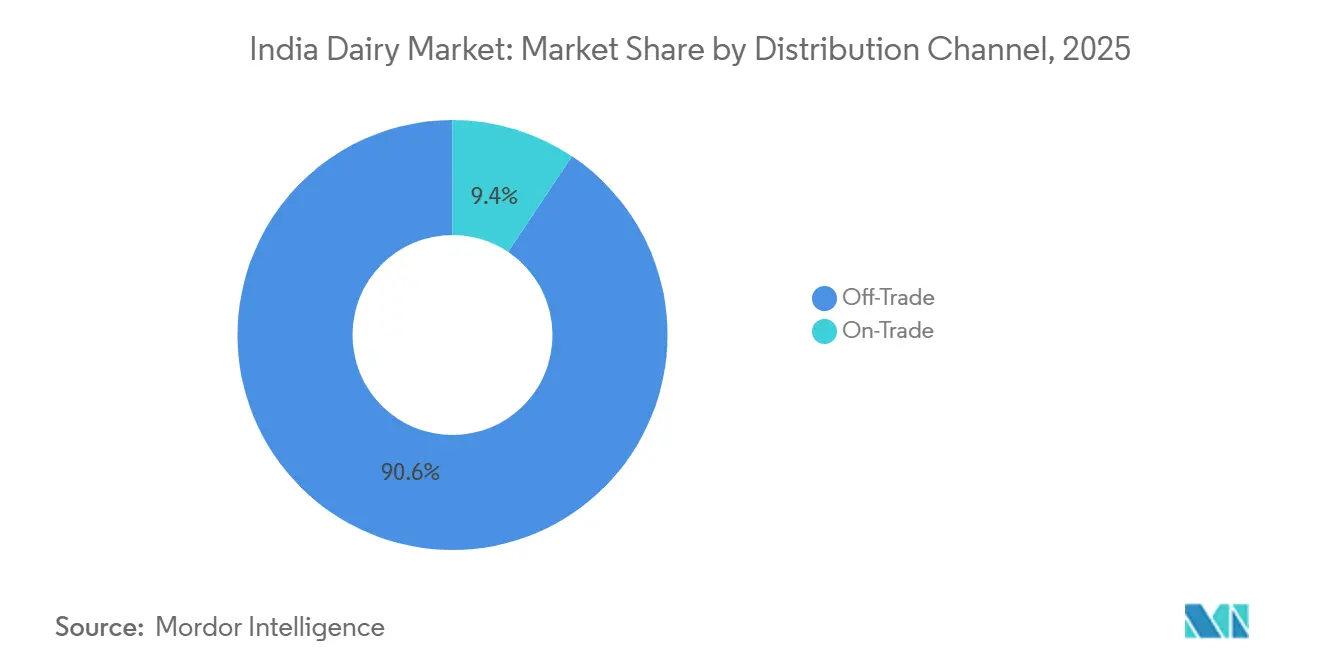

- Por canal de distribuição, os pontos de venda fora do local dominaram com uma participação de 90,62% do tamanho do mercado de laticínios da Índia em 2025, mas os canais de consumo no local estão preparados para expandir a uma CAGR de 7,42% ao longo de 2026-2031.

- Regionalmente, os estados ocidentais lideraram em volume e receita em 2025; os estados do sul registrarão a CAGR de valor mais rápida, de 8,7%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e dietas centradas em proteínas | +1.2% | Nacional, ganhos iniciais nas principais metrópoles | Médio prazo (2-4 anos) |

| Inovação de produtos em sabores, embalagens e formatos | +1.0% | Nacional com expansão para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Crescimento de laticínios de conveniência prontos para consumo | +0.9% | Centros urbanos e recuperação de cidades de segundo nível | Médio prazo (2-4 anos) |

| Rápida expansão da cadeia de frio organizada de microdistribuição | +1.1% | Metrópoles e centros de primeiro nível | Curto prazo (≤ 2 anos) |

| Digitalização da qualidade do leite no nível da fazenda via sensores IoT | +0.7% | Redes cooperativas em todo o país | Longo prazo (≥ 4 anos) |

| Aumento da demanda institucional de cozinhas em nuvem | +0.8% | Metrópoles com alta densidade de estabelecimentos de alimentação rápida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e dietas centradas em proteínas

Os consumidores urbanos estão redirecionando seus gastos com alimentos para leite enriquecido, iogurte grego e paneer, sinalizando uma ênfase crescente na ingestão de proteínas como indicador de bem-estar. As diretrizes alimentares de 2025 elevaram a ingestão proteica recomendada para 0,9 g/kg de peso corporal, estimulando a demanda por produtos lácteos que oferecem 12–15 g de proteína por porção. No exercício fiscal de 2025, o leite enriquecido com proteínas da Amul registrou um aumento de 34% no volume, impulsionado pelo maior conhecimento do consumidor e por campanhas de marketing direcionadas. Enquanto isso, em apenas nove meses, o lassi rico em proteínas da Mother Dairy capturou 18% do mercado de iogurte para beber em Delhi NCR, apoiado por sua rede de distribuição estratégica e posicionamento de produto. As cooperativas de médio porte estão adotando linhas de ultrafiltração, permitindo-lhes concentrar proteínas sem comprometer o sabor, reduzindo assim seus períodos de retorno e melhorando a eficiência operacional. Além disso, iniciativas de nutrição lideradas pelo governo voltadas para a redução da anemia impulsionaram as vendas de leite enriquecido com ferro em 29% em 2025, refletindo o sucesso das campanhas de saúde pública e a crescente confiança do consumidor em produtos lácteos enriquecidos[2]Fonte: Ministério da Saúde e Bem-Estar da Família, "Visão Geral da Estratégia Anaemia Mukt Bharat," mohfw.gov.in.

Inovação de produtos em sabores, embalagens e formatos

As marcas estão lançando de 8 a 12 novos sabores anualmente, capturando compras por impulso e combatendo a crescente concorrência de substitutos à base de plantas. Em outubro de 2025, a Britannia introduziu um creme de queijo com cúrcuma e gengibre e um iogurte de beterraba, que alcançaram 12% de distribuição no Sul da Índia em cinco meses, demonstrando a capacidade da marca de inovar e atender às preferências de sabor regionais. As caixinhas assépticas de 200 ml com código QR da Hatsun Agro, projetadas para garantir a segurança e a rastreabilidade do produto, asseguraram 41% de penetração no programa de refeições escolares de Tamil Nadu, onde embalagens à prova de adulteração são obrigatórias para manter os padrões de segurança alimentar. Os formatos individuais, como potes de iogurte de 100 g e cubos de queijo de 20 g, estão crescendo 26% mais rápido do que as embalagens a granel, impulsionados pela crescente prevalência de famílias nucleares e pela demanda por conveniência. As fatias de queijo Go Cheese reseláveis da Parag Milk Foods capturaram 9% do mercado de queijo processado de Maharashtra em quatro meses, destacando a crescente preferência do consumidor por embalagens fáceis de usar e versáteis.

Crescimento de laticínios de conveniência prontos para consumo

Leite aromatizado, iogurte para beber e cremes de queijo prontos para uso estão se tornando itens básicos em domicílios com dupla renda, simplificando o preparo de refeições e atendendo aos estilos de vida acelerados dos trabalhadores. Em março de 2025, a Nestlé India lançou um leite condensado em bisnaga, que não apenas simplificou o uso, mas também resultou em um aumento de 37% nas vendas entre mulheres trabalhadoras de 25 a 40 anos, destacando seu apelo a esse segmento demográfico. As cozinhas em nuvem, aproveitando a crescente demanda por conveniência, agora adquirem 22% de seus laticínios em embalagens institucionais. Esse aumento na demanda levou processadores como a Schreiber Dynamix a introduzir blocos de mozzarella de cinco quilogramas com vida útil de 90 dias, atendendo às necessidades operacionais dessas cozinhas. Em 2025, a FSSAI aprovou o paneer processado por retorta, possibilitando uma distribuição estável por 12 meses sem refrigeração, o que é particularmente vantajoso para mercados rurais com infraestrutura limitada de cadeia de frio[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, " Aprovações de Produtos," fssai.gov.in. A Heritage Foods lançou kits de paneer prontos para cozinhar, alcançando uma notável penetração domiciliar de 19% em Andhra Pradesh e Telangana em apenas seis meses, demonstrando a crescente preferência do consumidor por produtos lácteos convenientes e prontos para uso.

Rápida expansão da cadeia de frio organizada de microdistribuição

Os operadores de comércio rápido abriram lojas escuras equipadas com câmaras frias dedicadas para produtos lácteos, reduzindo com sucesso as taxas de desperdício de 8% para menos de 2%. A Blinkit agora opera 480 centros, oferecendo de 120 a 150 unidades de manutenção de estoque de laticínios, um aumento significativo em relação às 40 a 60 normalmente encontradas em lojas de bairro. Essa expansão levou a um aumento nos testes de iogurte premium e queijo importado. Em agosto de 2025, a Swiggy Instamart firmou um acordo com a Karnataka Milk Federation, capturando 12% do mercado de entrega domiciliar de leite de Bengaluru em apenas três meses. Empresas de logística terceirizadas, Snowman e Gati-KWE, estão expandindo sua armazenagem refrigerada em impressionantes 1,2 milhão de pés cúbicos anualmente, resultando em uma redução de 14 a 18% nos custos de entrega na última milha. Essa infraestrutura aprimorada agora proporciona acesso mais amplo ao iogurte grego e ao creme fresco, especialmente em áreas urbanas onde os consumidores antes dependiam de visitas diárias às lojas. O foco do setor de comércio rápido na otimização da cadeia de frio está remodelando os hábitos dos consumidores e impulsionando a demanda por produtos lácteos premium.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta perecibilidade limitando a vida útil | -0.9% | Nacional, aguda em cidades rurais e de terceiro nível | Curto prazo (≤ 2 anos) |

| Adulteração e preocupações com segurança | -0.7% | Aglomerados de leite a granel em todo o país | Médio prazo (2-4 anos) |

| Escalada da volatilidade dos preços de forragem devido a choques climáticos | -1.0% | Estados propensos à seca | Longo prazo (≥ 4 anos) |

| Base fragmentada de pequenos produtores limitando a rastreabilidade | -0.8% | Estados do interior com microrebanhos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta perecibilidade limitando a vida útil

Os custos logísticos disparam devido a uma vida útil ambiente de apenas 24 a 72 horas, especialmente quando o acesso à cadeia de frio permanece abaixo de 12%. De acordo com o ICAR, de 6 a 8% do leite se deteriora antes de chegar aos consumidores, traduzindo-se em um desperdício estimado entre USD 1,8 e 2,4 bilhões. Em Uttar Pradesh e Bihar, temperaturas de verão superiores a 40 °C levam a taxas de rejeição de 4 a 6% nos centros de coleta. Embora os tratamentos UHT e assépticos possam prolongar a vida útil, eles têm um custo adicional de INR 8 a 12 por litro, um preço que afasta 68% dos compradores conscientes do valor. Enquanto isso, o projeto piloto da FSSAI sobre pasteurização a frio com peróxido de hidrogênio, com aprovação toxicológica pendente até meados de 2027, promete uma vida útil de 10 dias sem refrigeração. Essa inovação poderia reduzir significativamente o desperdício e melhorar a eficiência da cadeia de suprimentos. Além disso, pode abrir novas oportunidades de penetração de mercado em regiões com infraestrutura limitada de cadeia de frio.

Adulteração e preocupações com segurança

Em 2025, o leite sintético representou de 12 a 15% das vendas a granel, levando 9% dos domicílios urbanos a migrar para marcas embaladas, mesmo com um prêmio de preço de 18 a 22%. Um incidente em junho de 2025 em Uttar Pradesh, onde as autoridades apreenderam 8.000 litros de leite adulterado com detergente, resultou em uma queda de 14% na demanda distrital por leite a granel que durou três meses. O mandato da FSSAI de janeiro de 2026 sobre tecnologia blockchain exige rastreabilidade com código QR para embalagens acima de 1 litro. Espera-se que essa regulamentação reduza as margens dos players menores em INR 0,50 a 0,80 por unidade. Enquanto a fiscalização permanecer frouxa, as percepções de segurança continuarão a limitar o crescimento do volume. A migração para o leite embalado também é impulsionada pelo aumento da conscientização do consumidor sobre segurança alimentar. Além disso, os avanços na tecnologia blockchain devem aumentar a transparência na cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Premiumização do Iogurte Supera o Leite Commodity

Em 2025, o leite fluido dominou o mercado de laticínios indiano, assegurando 62,07% da receita total, graças ao seu status de produto básico nos domicílios. Marcas como a Mother Dairy, aproveitando a oportunidade, aumentaram as vendas de variantes UHT em 27% em Bihar e Uttar Pradesh. Elas enfrentaram os desafios da cadeia de frio, oferecendo aos consumidores a conveniência de produtos estáveis em prateleira. Embora commodities como leite condensado e em pó atendam às necessidades institucionais e de exportação, estão cedendo valor doméstico para alternativas mais frescas. No entanto, apesar dessa mudança, a escala dominante do leite continua a ancorar a estabilidade geral do mercado.

O iogurte está em ascensão, com uma CAGR de 8,01% até 2031, impulsionado por consumidores preocupados com a saúde que se voltam para seus benefícios probióticos e a conveniência dos formatos para beber. O leite aromatizado está ganhando destaque com um aumento anual de 14%, impulsionado por iniciativas escolares e pelo boom da nutrição esportiva. O queijo natural, acompanhando a onda da cultura de pizzas e cafés, registra um crescimento anual de 12%. Isso é reforçado pelo rápido lançamento de palitos de mozzarella pela Britannia, alcançando uma impressionante distribuição de 8% no varejo moderno em apenas três meses. O creme, beneficiando-se da tendência de panificação doméstica, vê o creme de chantilly capturando 34% do mercado de Delhi NCR. Enquanto isso, bebidas de leite fermentado como lassi e chaas crescem 7%, especialmente as variantes temperadas e digestivas. Nichos premium estão emergindo, com sobremesas especiais e sorvetes artesanais com preços de INR 400 a 600 por pint, abrindo caminho para inovadores regionais. Esse impulso em direção a produtos de valor agregado ressalta uma mudança significativa no mercado, com essas unidades de manutenção de estoque de maior margem superando o leite puro tradicional.

Por Canal de Distribuição: O Comércio Rápido Remodela a Dinâmica do Consumo Fora do Local

Em 2025, os canais fora do local, incluindo supermercados, lojas de conveniência e estabelecimentos especializados, dominaram o mercado de laticínios da Índia, gerando substanciais 90,62% da receita total. Embora os supermercados tenham respondido pela maior parte do volume de vendas, as lojas de conveniência, especialmente as localizadas em centros de transporte e escritórios, registraram um crescimento notável de 11% no ano passado. Notavelmente, a 7-Eleven relatou que os produtos lácteos constituíram 18% de suas vendas. As redes orgânicas especializadas, ao oferecer variantes premium como A2, sem lactose e de animais criados a pasto com acréscimos de 25 a 40%, capturaram 6% da receita urbana. Embora as tradicionais lojas de bairro permaneçam no mercado, estão sendo cada vez mais desafiadas pelas plataformas de comércio rápido, que estocam de 120 a 150 unidades de manutenção de estoque em comparação com as 60 normalmente encontradas nas lojas de bairro. Essa escala significativa destaca o papel fundamental dos canais fora do local no mercado.

Por outro lado, os canais de consumo no local estão preparados para experimentar o crescimento mais rápido, projetado em uma CAGR de 7,42% até 2031. Esse aumento é impulsionado pela ascensão de cafés, hotéis e cozinhas de entrega. As redes de cafés aumentaram suas compras de leite em 28% ao ano. Enquanto isso, as cozinhas em nuvem consomem em média 180 kg de queijo e 120 litros de creme mensalmente, levando a um pico na demanda por embalagens a granel. O varejo online, um subconjunto do consumo fora do local, está testemunhando um aumento ainda mais impressionante de 22% ao ano. Esse crescimento está tornando iogurtes premium e queijos importados mais acessíveis à população familiarizada com o digital, graças a uma variedade mais ampla e ao atendimento ágil. As regras de certificação da FSSAI de 2025 estão elevando os padrões do setor, favorecendo os processadores credenciados. Além disso, startups de venda direta ao consumidor baseadas em assinatura estão contornando com sucesso os distribuidores tradicionais. Coletivamente, essas tendências indicam uma mudança significativa em direção ao crescimento experiencial e digital no setor de consumo no local.

Cenário Competitivo

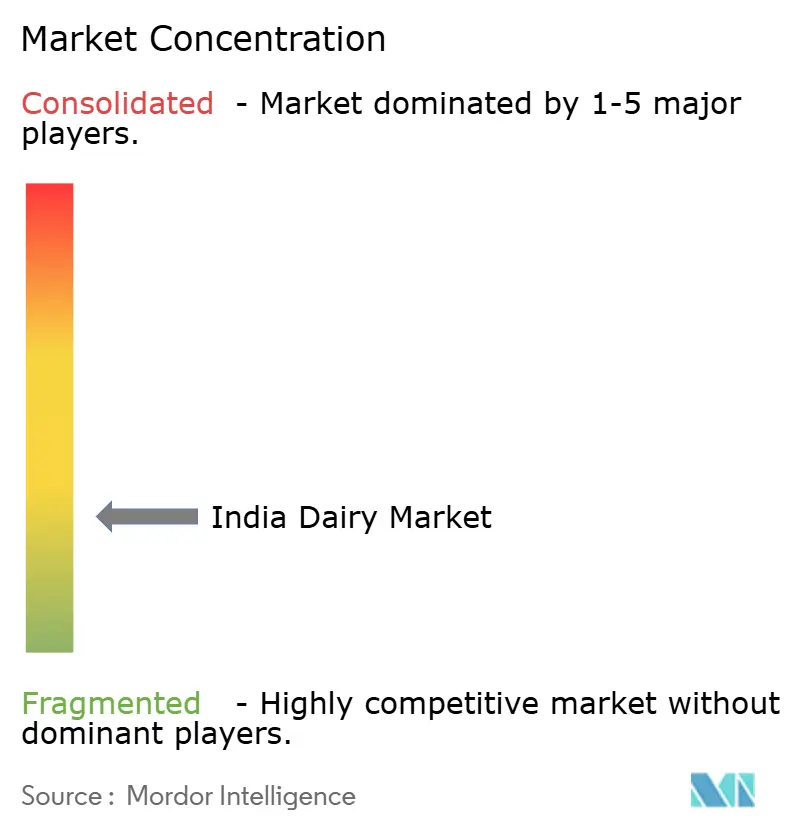

No mercado de laticínios indiano moderadamente fragmentado, os cinco principais players — Amul, Nestlé India, Britannia, Hatsun Agro e Mother Dairy — respondem por 35% da receita organizada. Enquanto as cooperativas, por meio de 190.000 sociedades de aldeia, dominam a aquisição de leite líquido, os processadores privados estão colhendo maiores recompensas em queijo, iogurte e leite aromatizado, com margens brutas superiores a 25%, em comparação com apenas 8 a 12% para o leite fluido. Para estabilizar o fornecimento de leite cru, as cooperativas estão integrando estrategicamente para trás em forragem e serviços veterinários. Em contraste, as empresas privadas estão avançando, integrando-se ao varejo proprietário. Essa tendência é exemplificada pelas 1.200 lojas Daily da Hatsun e pelos 840 pontos franqueados da Go Cheese.

A tecnologia está criando vantagens competitivas. Por exemplo, a iniciativa de blockchain da Dodla Dairy, abrangendo 4.200 clusters de agricultores, garantiu um contrato de fornecimento de cinco anos no valor de INR 180 crore com a Swiggy Instamart, enfatizando a transparência de ponta a ponta. Em resposta, as multinacionais estão localizando seus esforços de pesquisa e desenvolvimento: a Nestlé introduziu leite A2 com cúrcuma, a Danone está promovendo lassi probiótico e a Lactalis lançou cremes de queijo de paneer tikka, gerando coletivamente INR 420 crore no exercício fiscal de 2025. Enquanto isso, os players de médio porte estão investindo em linhas assépticas e embalagens com código QR, preparando-se para o mandato de rastreabilidade da FSSAI previsto para janeiro de 2026.

Apesar de registrar crescimento de dois dígitos, categorias como sem lactose, orgânico e enriquecido permanecem com baixa penetração, abaixo de 4%. Startups como Country Delight, Sid's Farm e Akshayakalpa estão explorando modelos de assinatura, alcançando margens brutas de 28 a 32%. No entanto, seus volumes são modestos, com pico de 120.000 L/dia. Com os players estabelecidos em busca de capacidades digitais e marcas premium, espera-se um aumento na atividade de fusões e aquisições para fortalecer sua presença no cenário de laticínios indiano.

Líderes do Setor de Laticínios da Índia

Gujarat Cooperative Milk Marketing Federation (GCMMF)

Hatsun Agro Product Ltd.

Karnataka Milk Federation (KMF)

Tamil Nadu Milk Federation (Aavin)

Milky Mist Dairy Food Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

No mercado de laticínios indiano, as disparidades regionais ditam os modelos de aquisição, os hábitos de consumo e as preferências de produtos. Os estados do norte, como Uttar Pradesh, Haryana e Punjab, que produzem 38% do leite do país, tendem a consumir menos laticínios de valor agregado. Em vez disso, demonstram preferência por leite a granel ou fervido, normalmente vendido por fornecedores de bairro. No oeste, estados como Gujarat, Maharashtra e Rajasthan aproveitam densas redes cooperativas. Notavelmente, a Amul processa impressionantes 28 milhões de litros por dia por meio de suas 18.600 sociedades de aldeia, alcançando a maior taxa de penetração organizada do país. Enquanto isso, os estados do sul de Tamil Nadu, Karnataka, Andhra Pradesh e Telangana estão testemunhando uma rápida tendência de premiumização. Seu consumo de iogurte é de 4,2 kg per capita, superando a média nacional de 2,8 kg. Essa tendência é um reflexo de suas tradições de arroz com coalhada e de uma crescente conscientização sobre probióticos.

Os mercados do leste, incluindo Bengala Ocidental, Bihar e Odisha, permanecem relativamente mal atendidos, detendo apenas 18% de participação no setor organizado. No entanto, essa lacuna foi reduzida em 11 pontos percentuais em 2025, graças à entrada de players de comércio rápido em Kolkata e Patna. O Conselho Nacional de Desenvolvimento de Laticínios fez um investimento estratégico em 240 resfriadores de leite a granel distribuídos pelo "cinturão leiteiro". Essa medida reduziu o desperdício pré-processamento de 6% para apenas 2%, melhorando significativamente a qualidade do leite cru para os processadores. As inovações de sabor adaptadas aos gostos locais estão gerando receita incremental. Por exemplo, o leite de rosas da Hatsun Agro, o lassi de açafrão da Parag e o iogurte de manga da Dodla geraram coletivamente impressionantes INR 340 crore em 2025. Na frente das exportações, um impulso está se construindo: 68.000 toneladas de leite em pó desnatado, ghee e leite UHT chegaram a Bangladesh, aos Emirados Árabes Unidos e ao Sri Lanka em 2025. Isso marca um aumento de 24% em relação ao ano anterior, amplamente atribuído a padrões alinhados ao Codex que facilitam os desafios regulatórios.

Olhando para o futuro, os centros ocidentais estão preparados para manter sua dominância na capacidade de processamento. Os estados do norte estão prontos para investir em rastreabilidade, com o objetivo de converter compradores de leite a granel. As metrópoles do sul estão liderando a introdução de unidades de manutenção de estoque premium. Para os mercados do leste, o crescimento está condicionado à expansão das cadeias de frio e à adoção do varejo digital. Com essas dinâmicas regionais e inovações de produtos focadas, o mercado de laticínios indiano está preparado para passar de uma abordagem orientada por volume para uma centrada na expansão orientada por valor.

Desenvolvimentos Recentes do Setor

- Junho de 2025: Em uma parceria estratégica com a FranGlobal, o braço de negócios internacionais da Franchise India, a Yogurt Factory, a principal marca de iogurte gelado da França, fez sua estreia oficial no mercado indiano. Com seu iogurte gelado gourmet com 0% de gordura e uma deliciosa variedade de smoothies, milkshakes, waffles e bubble teas, a Yogurt Factory pretende transformar o cenário de sobremesas na Índia.

- Abril de 2025: Fabricada localmente na nova instalação de última geração da Britannia Bel Foods em Ranjangaon, Maharashtra, a linha de queijos aprimorada combina expertise francesa na fabricação de queijos com receitas personalizadas para o paladar indiano. O relançamento da marca, concebido pela Schbang, apresenta embalagens atualizadas, cinco nutrientes essenciais e um novo engajamento por meio de um bot de receitas com IA generativa no WhatsApp.

- Março de 2025: Na Ahaar 2025, realizada no Pragati Maidan, o Galacia Cheese fez sua estreia, marcando a entrada da Paras Dairy — um nome proeminente no setor de laticínios da Índia e uma marca da VRS Foods Limited — no mercado de queijos. Essa linha de queijos premium, feita com o melhor leite de vaca, destaca a dedicação da Paras Dairy em fornecer produtos lácteos de alto nível aos consumidores em todo o país.

Escopo do Relatório do Mercado de Laticínios da Índia

Os produtos lácteos referem-se a produtos lácteos processados e embalados comercializados nos canais de consumo no local e fora do local em toda a Índia. O mercado de produtos lácteos é segmentado por Tipo de Produto, Canal de Distribuição e Geografia. Com base no Tipo de Produto, o mercado é segmentado em manteiga, queijo, creme, sobremesas lácteas, leite, iogurte, bebidas de leite fermentado e outros. Com base no canal de distribuição, o mercado estudado é segmentado em consumo no local e fora do local. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor em milhões de USD.

| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Geladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT (Leite de Ultra Alta Temperatura) | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| Para Comer com Colher | ||

| Bebidas de Leite Fermentado | ||

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Geladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT (Leite de Ultra Alta Temperatura) | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| Para Comer com Colher | |||

| Bebidas de Leite Fermentado | |||

| Canal de Distribuição | Consumo no Local | ||

| Consumo Fora do Local | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de amarelo a branco composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos feitos a partir do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Geladas - Sobremesa láctea gelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas geladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Fermentado - O leite fermentado é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite fermentado como kefir, laban e buttermilk foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a processamento químico e tendo sido adicionada com certos emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas destinadas a serem consumidas em estado congelado. Ex.: sherbets, sorbets, iogurtes gelados |

| Leite UHT (Leite de Ultra Alta Temperatura) | Leite aquecido a uma temperatura muito alta. O processamento de leite a ultra alta temperatura envolve aquecimento por 1 a 8 segundos a 135–154 °C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea / Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Consumo no Local | Refere-se a restaurantes, estabelecimentos de alimentação rápida e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa gelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira,</q> por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura