Tamanho e Participação do Mercado de Laticínios do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 42.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios do Médio Oriente e África pela Mordor Intelligence

O tamanho do mercado de laticínios do Médio Oriente e África em 2026 é estimado em USD 44,82 mil milhões, crescendo a partir do valor de 2025 de USD 42,83 mil milhões, com projeções para 2031 a mostrar USD 56,23 mil milhões, crescendo a um CAGR de 4,64% no período 2026-2031. Este crescimento é apoiado por programas de leite escolar financiados pelo governo, inovações de produtos que atendem ao consumo em movimento e procura crescente de produtos premium com benefícios funcionais. No entanto, desafios como lacunas na infraestrutura de cadeia de frio e a concorrência de alternativas à base de plantas estão a limitar uma expansão adicional. Prevê-se que a Arábia Saudita contribua com 31,31% da produção de 2024, impulsionada pelo investimento de USD 4,8 mil milhões da Almarai em operações de produção à logística. Espera-se que os Emirados Árabes Unidos alcancem a taxa de crescimento mais elevada, com um CAGR de 5,89%, apoiados pelo crescimento de marcas orgânicas de leite de vaca e de camelo. O iogurte é a categoria de crescimento mais rápido, com um CAGR de 5,93%, impulsionado pela popularidade de produtos probióticos de colher e bebíveis, enquanto o leite permanece uma categoria chave devido a produtos ultra-high temperature (UHT) estáveis à temperatura ambiente que respondem aos desafios de refrigeração. Prevê-se que os canais de retalho moderno representem 65,43% da distribuição off-trade de 2024, enquanto os canais on-trade, incluindo hotéis, restaurantes e cafés, estão a recuperar juntamente com o ressurgimento da hospitalidade do Golfo. A intensidade competitiva permanece moderada, com os principais operadores nacionais a beneficiar de fortes posições no mercado doméstico, enquanto as empresas multinacionais estão cada vez mais a entrar no mercado através de joint ventures e segmentos de produtos premium.

Principais Conclusões do Relatório

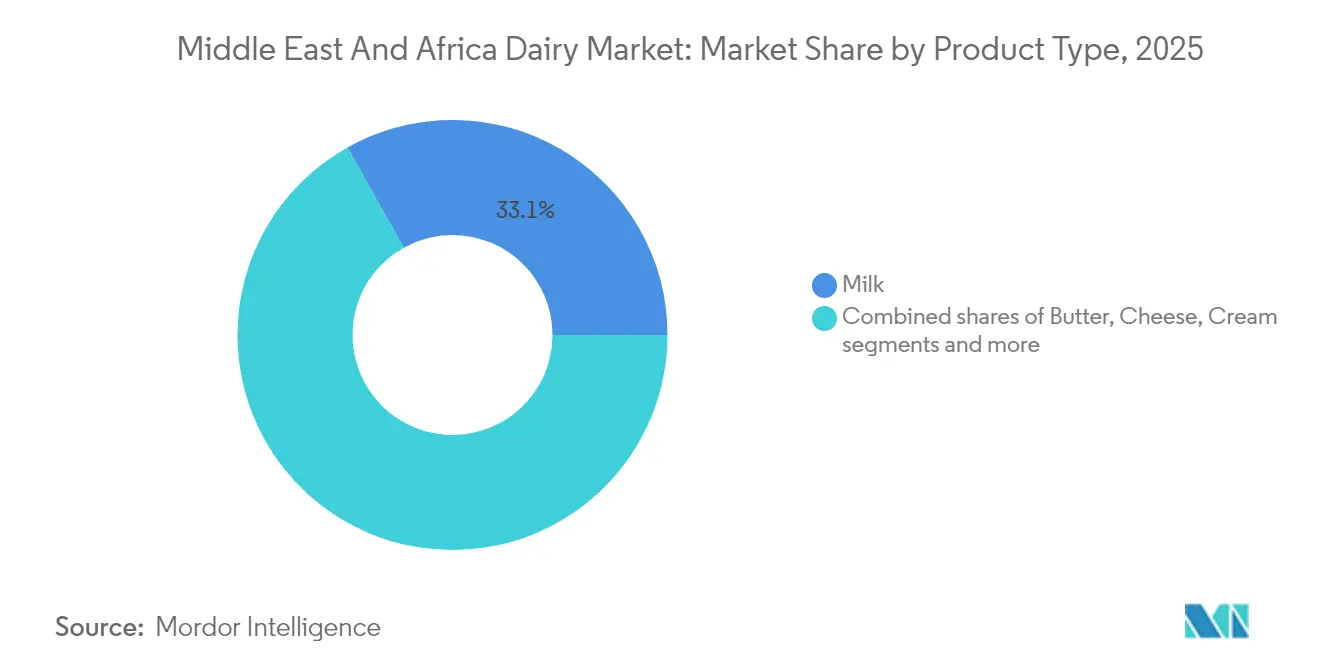

- Por tipo de produto, o leite detinha 33,12% da participação do mercado de laticínios do Médio Oriente e África em 2025, enquanto se prevê que o iogurte se expanda a um CAGR de 5,70% até 2031.

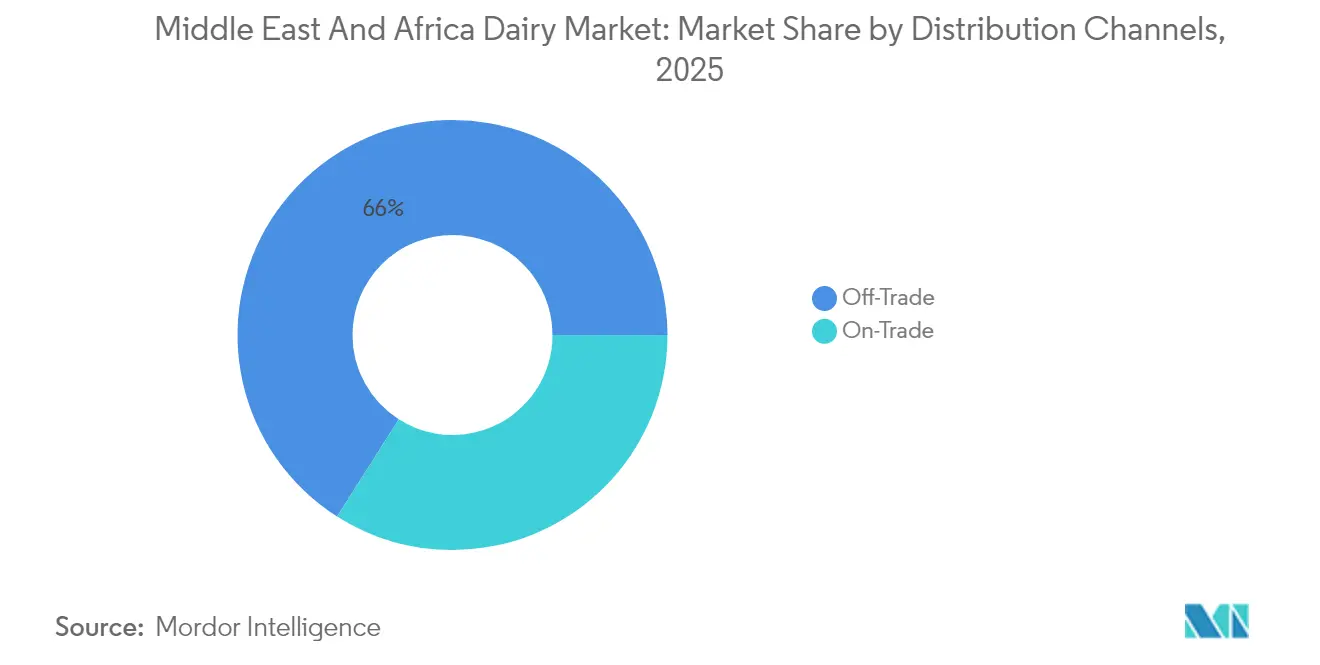

- Por canal de distribuição, o off-trade captou 65,98% das vendas de 2025, enquanto o on-trade está posicionado para o avanço mais rápido, com um CAGR de 5,78% até 2031.

- Por geografia, a Arábia Saudita detinha 31,05% do valor de 2025, mas os Emirados Árabes Unidos registam a trajetória mais rápida, com um CAGR de 5,66% ao longo do período de perspetiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Laticínios do Médio Oriente e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciencialização para a saúde a impulsionar o interesse em laticínios probióticos, enriquecidos e sem lactose | +1.2% | Núcleo do Conselho de Cooperação do Golfo, Egito urbano e África do Sul | Médio prazo (2-4 anos) |

| Programas de leite escolar e de nutrição apoiados pelo governo a criar procura institucional estável | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Egito, Catar | Longo prazo (≥ 4 anos) |

| Campanhas de saúde pública a promover dietas equilibradas e ingestão adequada de cálcio, vitamina D e proteínas | +0.7% | Global nos Emirados Árabes Unidos, mais forte no Conselho de Cooperação do Golfo | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por formatos de laticínios convenientes, prontos a beber e de dose individual | +1.0% | Conselho de Cooperação do Golfo, centros urbanos no Egito e na África do Sul | Curto prazo (≤ 2 anos) |

| Crescente interesse em produtos lácteos orgânicos e de rótulo limpo | +0.5% | Emirados Árabes Unidos, Catar, segmentos premium da Arábia Saudita | Médio prazo (2-4 anos) |

| Apego cultural a produtos tradicionais como laban, labneh e bebidas de leite azedo | +0.6% | Conselho de Cooperação do Golfo, influência do Levante na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciencialização para a Saúde a Impulsionar o Interesse em Laticínios Probióticos, Enriquecidos e sem Lactose

Os laticínios funcionais passaram de uma categoria de nicho para uma expectativa padrão na região do Conselho de Cooperação do Golfo (CCG), impulsionados pelo crescente foco dos consumidores nos rótulos dos ingredientes em busca de culturas vivas, vitaminas adicionadas e afirmações sem lactose. Em Abu Dhabi, as diretrizes nutricionais escolares de 2024 determinam que todos os produtos lácteos servidos nas escolas públicas cumpram limiares mínimos específicos de cálcio e vitamina D, excluindo efetivamente fornecedores de produtos genéricos e favorecendo marcas que investem em enriquecimento. Por exemplo, a Mleiha Dairy nos Emirados Árabes Unidos lançou uma linha de produtos laban sem lactose no início de 2025, capturando rapidamente uma participação significativa do mercado de laban do emirado ao responder às necessidades da proporção substancial de adultos do Médio Oriente que experienciam má absorção da lactose. Na Arábia Saudita, a procura por iogurte probiótico aumentou, apoiada por campanhas nas redes sociais que destacam a ligação entre a saúde do microbioma intestinal e a imunidade — uma mensagem que ressoou fortemente com os consumidores em meio a uma maior consciencialização para a saúde após a pandemia. Da mesma forma, a marca Activia da Danone, reformulada com a estirpe Bifidobacterium lactis, registou um crescimento de volume notável no Egito durante 2024, demonstrando como a especificidade da estirpe com base científica pode justificar preços premium, mesmo em mercados sensíveis ao preço. Além disso, em 2024, o governo federal alocou AED 5 mil milhões à área da saúde, conforme relatado pelo Conselho Empresarial Estados Unidos-Emirados Árabes Unidos [1]Fonte: O Conselho Empresarial EUA-EAU, "Setor de Saúde e Ciências da Vida dos EAU", usuaebusiness.org .

Programas de Leite Escolar e de Nutrição Apoiados pelo Governo a Criar Procura Institucional Estável

Os programas de leite escolar proporcionam uma base de procura consistente para os produtores, protegendo-os das flutuações do mercado retalhista e impondo requisitos rigorosos de qualidade e rastreabilidade que frequentemente beneficiam as lacticínias integradas verticalmente. Em 2024, o Ministério da Educação da Arábia Saudita renovou o seu contrato de leite escolar de cinco anos, comprometendo-se a fornecer centenas de milhões de embalagens de 200 mililitros anualmente a milhões de estudantes, representando uma parcela significativa do consumo total de leite líquido do Reino. A Almarai e a SADAFCO detêm conjuntamente este contrato, utilizando o processamento ultra-high temperature para prolongar a validade por vários meses sem refrigeração, uma característica crucial para escolas em áreas remotas com acesso limitado a armazenamento a frio fiável. No Egito, o programa de proteção social Takaful e Karama, que apoia milhões de famílias, inclui um voucher mensal de laticínios resgatável em retalhistas aprovados pelo governo, canalizando uma quantia anual substancial para o setor formal de laticínios e reduzindo a dependência de fontes de leite informais e sem marca. Enquanto isso, no Catar, o Conselho Supremo de Saúde determina que todas as cantinas escolares forneçam pelo menos uma opção de laticínios enriquecidos por refeição, o que levou a Baladna a desenvolver um produto de leite com sabor enriquecido com vitamina D que agora contribui significativamente para a receita doméstica da empresa. Adicionalmente, na Arábia Saudita, o Ministério da Educação destacou o impacto da sua iniciativa nacional de nutrição escolar, que serve 5,2 milhões de estudantes em 35.000 escolas e criou uma procura institucional estável avaliada em aproximadamente USD 400 milhões em 2024 [2]Fonte: Ministério da Educação da Arábia Saudita, "Dados e Estatísticas", moe.gov.sa.

Crescente Preferência dos Consumidores por Formatos de Laticínios Convenientes, Prontos a Beber e de Dose Individual

As embalagens de dose individual estão a transformar a economia da distribuição, permitindo que as marcas de laticínios se expandam para lojas de conveniência, postos de gasolina e máquinas de venda automática — canais tradicionalmente dominados por bebidas gaseificadas. Nos Emirados Árabes Unidos, o leite com sabor pronto a beber em embalagens Tetra Pak de 250 mililitros registou um crescimento de volume significativo durante 2024, ultrapassando o crescimento das embalagens familiares tradicionais de um litro, à medida que os padrões de consumo em movimento se alinham cada vez mais com os dos mercados ocidentais. A marca Saudia da Saudi Dairy and Foodstuff Company introduziu um leite de chocolate de 180 mililitros com tampa desportiva reutilizável em março de 2025, destinado especificamente a frequentadores de ginásios e crianças em idade escolar. Em poucos meses, este produto contribuiu notavelmente para a receita de leite com sabor da empresa. Da mesma forma, o leite em pó enriquecido Nido da Nestlé lançou saquetas de dose individual no Egito no final de 2024, reduzindo efetivamente o custo inicial para famílias de baixo rendimento e impulsionando um aumento substancial de volume nas governadorias rurais, onde as compras a granel frequentemente exercem pressão financeira sobre os orçamentos familiares.

Apego Cultural a Produtos Tradicionais como Laban, Labneh e Bebidas de Leite Azedo

Os produtos lácteos fermentados tradicionais continuam a servir como alimentos culturais básicos, enquanto experienciam premiumização e inovação de formato destinadas a atrair consumidores mais jovens e com consciência de saúde. O laban, uma bebida de iogurte fina e ácida, está projetado para representar uma parcela significativa do mercado total de iogurte do Golfo em volume no ano de 2024. Esta participação manteve-se consistente ao longo da última década, refletindo padrões de consumo enraizados. No ano de 2024, a Al Ain Farms nos Emirados Árabes Unidos lançou um laban orgânico em garrafas de vidro, com preço significativamente mais elevado do que as alternativas convencionais em embalagens de plástico. O produto esgotou o seu tiragem inicial de produção em pouco tempo, demonstrando que os produtos de herança podem suportar um posicionamento premium quando as narrativas de proveniência e sustentabilidade são comunicadas eficazmente. O labneh, um iogurte coado com textura semelhante ao queijo creme, está cada vez mais a ser oferecido em recipientes de dose individual com opções de sabores como za'atar, azeite e mel. A NADEC aproveitou esta tendência com a introdução de uma chávena de labneh de tamanho reduzido em maio de 2025, que agora representa uma parcela notável da sua receita de laticínios frescos. Adicionalmente, a Organização de Padronização do Conselho de Cooperação do Golfo atualizou os padrões microbiológicos para produtos lácteos fermentados no ano de 2024, tornando obrigatório o teste de agentes patogénicos ao nível de lote. Esta regulamentação aumentou os custos de conformidade em uma percentagem mensurável, mas também estabeleceu um benchmark de qualidade que beneficia as marcas estabelecidas ao criar barreiras para os produtores informais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse dos consumidores em alternativas à base de plantas, especialmente em centros urbanos | -0.8% | Emirados Árabes Unidos, área urbana da Arábia Saudita, Cairo no Egito | Curto prazo (≤ 2 anos) |

| Exigências ambientais e de bem-estar animal mais rigorosas a aumentar os custos de conformidade | -0.5% | Conselho de Cooperação do Golfo, África do Sul | Médio prazo (2-4 anos) |

| Atrasos e custos de certificação halal para ingredientes importados a limitar a velocidade de inovação | -0.4% | Conselho de Cooperação do Golfo, Egito, importações com certificação da Malásia | Médio prazo (2-4 anos) |

| Cobertura inadequada da cadeia de frio e fiabilidade do fornecimento de energia | -0.9% | África Subsariana, Egito rural, Iémen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Interesse dos Consumidores em Alternativas à Base de Plantas, Especialmente em Centros Urbanos

As alternativas de leite à base de plantas passaram de lojas de saúde de nicho para um espaço de prateleira proeminente nos supermercados convencionais de Dubai, Riade e Cairo, reduzindo a participação de volume dos laticínios entre os consumidores urbanos millennials e da Geração Z. A Nuitree, uma marca de leite de aveia com sede nos Emirados Árabes Unidos lançada em 2024, conseguiu listagens no Carrefour e no Spinneys em seis meses e relatou vendas no primeiro ano de USD 3,2 milhões. Embora este valor possa parecer modesto, reflete a rápida adoção de laticínios à base de plantas num mercado onde tais produtos estavam quase ausentes há apenas alguns anos. Em 2024, as bebidas de amêndoa e aveia nos Emirados Árabes Unidos registaram um crescimento de volume significativo, enquanto o leite de vaca convencional registou um crescimento mínimo. Esta disparidade levou a Almarai a anunciar em setembro de 2025 os seus planos de considerar o lançamento de uma linha de produtos à base de plantas em 2026. Adicionalmente, em 2024, 10% da população da Arábia Saudita identificou-se como vegetariana ou vegana, de acordo com a Farmlandgrab [3]Fonte: Farmlandgrab, "Na quinta", farmlandgrab.org.

Cobertura Inadequada da Cadeia de Frio e Fiabilidade do Fornecimento de Energia

As deficiências da cadeia de frio representam o desafio de infraestrutura mais significativo na África Subsariana, onde uma proporção substancial dos produtos lácteos se deteriora antes de chegar aos consumidores. Esta deterioração resulta em perdas financeiras consideráveis em todo o continente. Na Nigéria, a rede elétrica nacional fornece energia por um número limitado de horas por dia, obrigando os distribuidores de laticínios a depender de geradores a gasóleo. Esta dependência aumenta significativamente os custos logísticos, reduzindo assim as margens de lucro num mercado onde os preços de retalho são limitados pelo poder de compra dos consumidores. Nas governadorias rurais do Egito, a ausência de transporte refrigerado para a entrega de última milha levou empresas como a Juhayna e a Domty a alocar recursos para unidades de arrefecimento com energia solar para retalhistas de aldeias. O investimento necessário para cada unidade é substancial, tornando-o viável apenas para estabelecimentos com volumes de vendas elevados. Em Marrocos, um projeto de cadeia de frio apoiado pelo Programa das Nações Unidas para o Desenvolvimento, iniciado em 2024 com financiamento significativo, tem como objetivo estabelecer centenas de pontos de recolha com refrigeração solar nas Montanhas Atlas. No entanto, a iniciativa tem enfrentado atrasos devido a disputas sobre a propriedade da terra e à resistência das comunidades locais à agregação centralizada de leite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Iogurte Lidera o Crescimento enquanto o Leite Defende a Participação de Volume

O leite representou 33,12% da participação por tipo de produto em 2025, impulsionado principalmente pelas variantes de leite Ultra-High Temperature (UHT), que detêm uma posição significativa na região do Conselho de Cooperação do Golfo (CCG). As temperaturas ambiente consistentemente elevadas na região, tipicamente variando entre 35 graus Celsius e 45 graus Celsius durante os meses de verão, criam dificuldades logísticas para a distribuição de leite fresco refrigerado, particularmente em áreas fora dos principais centros urbanos. Isto levou a uma preferência pelo leite UHT, que não requer refrigeração e é mais adequado às condições climáticas e logísticas da região.

Prevê-se que o iogurte cresça a uma Taxa de Crescimento Anual Composta (CAGR) de 5,70% de 2026 a 2031, apoiado pela crescente popularidade de formatos enriquecidos com probióticos e bebíveis que atendem a estilos de vida em movimento. Notavelmente, a Activia da Danone e marcas locais como o Saudia Yoghurt da SADAFCO reportaram um crescimento de volume combinado de 21% na Arábia Saudita em 2024. Prevê-se que as importações de queijo aumentem 26% em valor até 2030, impulsionadas pela procura dos expatriados por queijos naturais de estilo europeu e pela dependência das cadeias de restauração de serviço rápido no queijo processado para a padronização dos menus. Na África do Sul, a Clover Industries reportou um crescimento de 14% na sua linha de cheddar em 2024, superando o crescimento geral do mercado de laticínios, à medida que as cadeias de pizza e hambúrguer expandiram as suas redes de lojas.

Por Canal de Distribuição: O Off-Trade Domina, mas o On-Trade Acelera

Os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência, retalho online e retalhistas especializados, representaram 65,98% da participação de distribuição em 2025. Isto reflete a rápida expansão do retalho moderno no Médio Oriente e África e a preferência dos consumidores por compras num único local. Por outro lado, os estabelecimentos on-trade, como hotéis, restaurantes e cafés, estão projetados para crescer a uma taxa mais rápida, com um CAGR de 5,78% para 2026-2031. Este crescimento é atribuído a uma recuperação nos gastos com turismo e hospitalidade em todo o Conselho de Cooperação do Golfo. Por exemplo, o Dubai recebeu 17,15 milhões de visitantes que pernoitaram em 2024, registando um aumento de 12% em termos homólogos, o que impulsionou a procura por formatos de laticínios de porção controlada em buffets de hotel e menus de café.

Os supermercados e hipermercados, por si só, contribuíram com 42% do volume off-trade, com cadeias como o Carrefour, o Lulu e o Tamimi Markets a expandir as suas redes de lojas com cadeia de frio. Notavelmente, o Lulu Group abriu 18 novos hipermercados em todo o Golfo em 2024, cada um com secções de laticínios dedicadas com 150 a 200 SKU. As lojas de conveniência, embora menores em volume absoluto, registaram um crescimento de 11% nas vendas de laticínios durante 2024. Este crescimento foi impulsionado pela popularidade dos formatos de dose individual e pelo horário de funcionamento alargado, que atendem a trabalhadores por turnos e compradores noturnos.

Análise Geográfica

A Arábia Saudita emergiu como o segmento líder no mercado regional de laticínios, detendo uma participação significativa de 31,05% ao nível do país em 2025. Esta dominância é sustentada pelo robusto modelo integrado verticalmente da Almarai, que abrange 58.000 vacas leiteiras, 14 unidades de processamento e uma rede de distribuição que serve 55.000 pontos de venda retalhistas. O plano de diversificação económica Visão 2030 do Reino coloca uma forte ênfase na segurança alimentar, levando o governo a apoiar ativamente a produção leiteira doméstica. Foram implementadas medidas como subsídios ao custo de rações e empréstimos a baixo juro, com o Ministério do Ambiente, Água e Agricultura da Arábia Saudita a alocar SAR 1,2 mil milhões (USD 320 milhões) em 2024 para os produtores de laticínios. Estas iniciativas reduziram efetivamente os custos de insumos em cerca de 18%, reforçando ainda mais a competitividade do setor.

Os Emirados Árabes Unidos estão posicionados como o segmento de crescimento mais rápido no mercado regional de laticínios, com uma taxa de crescimento anual composta (CAGR) projetada de 5,66% para o período 2026-2031. Este crescimento é impulsionado pela crescente procura de produtos lácteos orgânicos e premium, liderada por inovadores como a Mleiha Dairy e marcas de leite de camelo como a Camelicious, que atendem às preferências de expatriados com consciência de saúde e consumidores locais. A Estratégia de Segurança Alimentar de Dubai de 2024 estabeleceu um objetivo ambicioso, determinando que 30% dos laticínios consumidos nas instituições governamentais devem ser de origem local até 2027. Esta diretiva incentivou operadores-chave como a Al Ain Farms e a Emirates Industry for Camel Milk & Products (Camelicious) a expandir os seus efetivos e a melhorar as capacidades de processamento para satisfazer a procura crescente.

Outros mercados na região, como o Egito e o Irão, enfrentam desafios únicos que afetam as suas trajetórias de crescimento. O setor de laticínios do Egito, embora substancial em volume, deverá crescer a um modesto CAGR de 3,72% para 2026-2031. O setor é constrangido por fatores como a desvalorização cambial, que aumentou os custos de insumos importados em 40% em 2024, e a prevalência de mercados informais de leite, que representam cerca de 60% do consumo total. A Juhayna, o maior processador de laticínios do Egito, reportou um aumento de receita de 9% em 2024, impulsionado pelas suas linhas de produtos Laban Ray'e' e leite com sabor. No entanto, o aumento dos custos de embalagem e energia comprimiu as margens líquidas para 4,2% face a 6,1% em 2023. No Irão, apesar da sua grande população, o mercado de laticínios continua a ser prejudicado por sanções que limitam o acesso a genética importada e tecnologia de processamento, resultando numa produtividade estagnada. Marcas locais como a Pegah e a Kaleh dominam o mercado, mas a sua inovação de produto continua a ficar aquém dos padrões do Golfo.

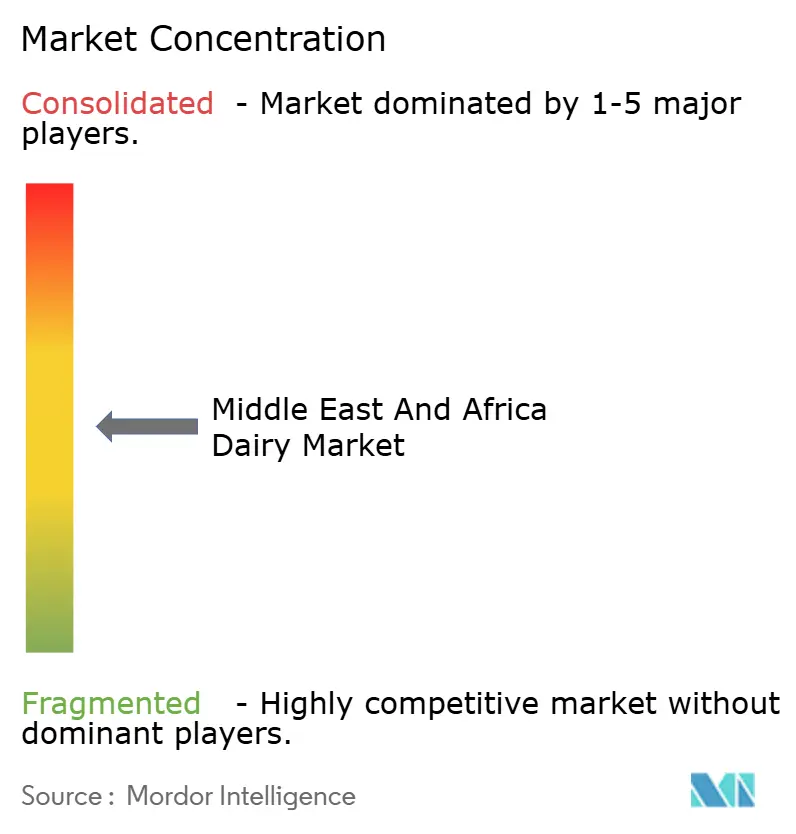

Panorama Competitivo

O mercado de laticínios do Médio Oriente e África exibe uma consolidação moderada. Um número limitado de empresas integradas verticalmente, incluindo a Almarai, a Saudi Dairy and Foodstuff Company (SADAFCO) e a National Agricultural Development Company (NADEC) na Arábia Saudita; a Baladna no Catar; e a Juhayna e a Domty no Egito, dominam 40% a 50% dos seus respetivos mercados nacionais. Simultaneamente, multinacionais como a Danone, a Nestlé e a Lactalis competem ativamente através de aquisições, joint ventures e promoção de marcas premium.

As estratégias de mercado mostram uma divisão clara. As empresas com sede no Golfo estão focadas na integração vertical e na obtenção de contratos governamentais. Por exemplo, a Almarai anunciou um plano de investimento de USD 4,8 mil milhões para 2024 a 2028, que inclui expansão de fazendas, automação de instalações de processamento e eletrificação da sua frota de distribuição. Por outro lado, as empresas multinacionais estão a adotar modelos asset-light, como o licenciamento de marcas locais ou a aquisição de participações minoritárias, para responder a desafios regulatórios e gerir riscos cambiais de forma eficaz.

As oportunidades de crescimento no mercado estão concentradas em três áreas principais. Estas incluem o leite sem lactose e A2, que atendem aos estimados 20% de adultos do Médio Oriente com intolerância à lactose; produtos lácteos funcionais destinados a melhorar a imunidade e a saúde intestinal; e produtos lácteos orgânicos premium, onde os consumidores em mercados como os Emirados Árabes Unidos (EAU) e o Catar estão dispostos a pagar mais de 30% acima dos produtos convencionais. A certificação halal continua a ser um fator regulatório significativo. A atualização de 2024 da Organização de Padronização do Conselho de Cooperação do Golfo aos padrões microbiológicos para laticínios exigirá testes de agentes patogénicos ao nível de lote, aumentando os custos de conformidade em cerca de 5%. Esta mudança cria uma barreira de qualidade que beneficia as marcas estabelecidas em detrimento dos produtores informais. Operadores menores, como a AlRawabi e a National Food Products nos EAU, estão a aproveitar a produção local e as iniciativas de sustentabilidade para ganhar vantagem competitiva. Por exemplo, a fazenda movida a energia solar da AlRawabi em Ras Al Khaimah gera 40% das suas necessidades energéticas, ajudando a empresa a garantir espaço premium nas prateleiras de hipermercados e lojas orgânicas.

Líderes da Indústria de Laticínios do Médio Oriente e África

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Sawani, apoiada pelo Fundo de Investimento Público e proprietária da marca NOUG, estabeleceu uma parceria com a GEA, uma empresa alemã especializada em sistemas modernos de ordenha, para desenvolver a sua fazenda modelo. Esta instalação, equipada com tecnologia avançada e concebida para otimizar a eficiência, produz 500.000 litros de leite de camelo por mês, atendendo à crescente procura de produtos de leite de camelo.

- Janeiro de 2025: A Almarai, o maior produtor de laticínios da Arábia Saudita, anunciou um investimento de USD 4,8 mil milhões como parte do seu novo plano estratégico de cinco anos. Esta iniciativa destaca o compromisso da Almarai em apoiar os objetivos da Visão 2030 da Arábia Saudita, que se focam em alcançar a autossuficiência alimentar e reduzir a dependência das importações. O investimento será direcionado para a expansão da capacidade de produção, o reforço da eficiência da cadeia de abastecimento e a adoção de tecnologias avançadas para satisfazer a crescente procura doméstica, garantindo práticas sustentáveis.

- Janeiro de 2024: A SADAFCO abriu um novo depósito de distribuição em Meca com uma capacidade anual de 50.000 toneladas. Esta iniciativa responde à crescente procura impulsionada pelo turismo religioso, ao mesmo tempo que melhora a eficiência do abastecimento para os retalhistas na região ocidental. A instalação está equipada com tecnologia avançada de cadeia de frio e sistemas automatizados de gestão de inventário.

Âmbito do Relatório do Mercado de Laticínios do Médio Oriente e África

Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite, Bebidas de Leite Azedo, Iogurte são cobertos como segmentos por Categoria. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição. Bahrein, Irão, Kuwait, Omã, Catar, Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Queijo Cottage | ||

| Ricotta | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme para Cozinhar | ||

| Creme para Bater | ||

| Outros | ||

| Sobremesas Lácteas | Gelado | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite com Sabor | ||

| Leite Fresco | ||

| Leite UHT (Leite ultra-high temperature) | ||

| Leite em Pó | ||

| Iogurte | Bebível | |

| De Colher | ||

| Bebidas de Leite Azedo | ||

| On-trade | |

| Off-trade | Lojas de Conveniência |

| Retalhistas Especializados | |

| Supermercados e Hipermercados | |

| Retalho Online | |

| Outros |

| Emirados Árabes Unidos |

| Catar |

| Arábia Saudita |

| Bahrein |

| Omã |

| Kuwait |

| Nigéria |

| Egito |

| África do Sul |

| Irão |

| Resto do Médio Oriente |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Queijo Cottage | |||

| Ricotta | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme para Cozinhar | |||

| Creme para Bater | |||

| Outros | |||

| Sobremesas Lácteas | Gelado | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite com Sabor | |||

| Leite Fresco | |||

| Leite UHT (Leite ultra-high temperature) | |||

| Leite em Pó | |||

| Iogurte | Bebível | ||

| De Colher | |||

| Bebidas de Leite Azedo | |||

| Por Canal de Distribuição | On-trade | ||

| Off-trade | Lojas de Conveniência | ||

| Retalhistas Especializados | |||

| Supermercados e Hipermercados | |||

| Retalho Online | |||

| Outros | |||

| Por País | Emirados Árabes Unidos | ||

| Catar | |||

| Arábia Saudita | |||

| Bahrein | |||

| Omã | |||

| Kuwait | |||

| Nigéria | |||

| Egito | |||

| África do Sul | |||

| Irão | |||

| Resto do Médio Oriente | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de amarelo a branco de glóbulos de gordura, água e sais inorgânicos, produzida por batedura do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos feitos a partir do leite, incluindo manteiga, queijo, gelado, iogurte e leite condensado e seco.

- Sobremesas Congeladas - A sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como o leite glacé ou o sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, com sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo como o kefir, o laban e o leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada fazendo a manteiga crua passar por um processamento químico e foi adicionada de certos emulsionantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de forma alguma |

| Queijo Natural | O tipo de queijo na sua forma mais natural. É fabricado a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, cores naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. O fabrico de queijo processado envolve a fusão do queijo natural, a sua emulsificação e a adição de conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme para Bater | Este tem uma percentagem de gordura muito superior à do creme simples (36%). Utilizado para decorar bolos, tartes e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas no estado congelado. Ex.: sorbets, iogurtes congelados |

| Leite UHT (Leite ultra-high temperature) | Leite aquecido a uma temperatura muito elevada. O processamento ultra-high temperature (UHT) do leite envolve o aquecimento durante 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogénico formador de esporos, resultando num produto com um prazo de validade de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga fabricada a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte fabricado tipicamente a partir de frutos secos, como amêndoas, cajus, cocos, e também de outros alimentos como soja, plátanos, aveia e ervilhas |

| On-trade | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Off-trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos de França. É um queijo suave, ligeiramente quebradiço, de pasta mole, maturado com bolores e crosta florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Provoca sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Queijo Creme | O queijo creme é um queijo fresco suave e cremoso com um sabor ácido, fabricado a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa gelada feita com gelo combinado com sumo de fruta, puré de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adoçada feita com fruta e algum tipo de produto lácteo, como leite ou creme. |

| Estável à Temperatura Ambiente | Alimentos que podem ser armazenados com segurança à temperatura ambiente, ou "na prateleira", durante pelo menos um ano e não precisam de ser cozinhados ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja (Direct Store Delivery) é o processo de gestão da cadeia de abastecimento pelo qual o produto é entregue diretamente da unidade de fabrico ao retalhista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, natas espessas e açúcar. |

| Vacas Alimentadas com Erva | As vacas alimentadas com erva são autorizadas a pastar em pastagens, onde comem uma variedade de ervas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço de venda médio (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posições dos analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição