Tamanho e Participação do Mercado de Leite de Aveia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Aveia por Mordor Intelligence

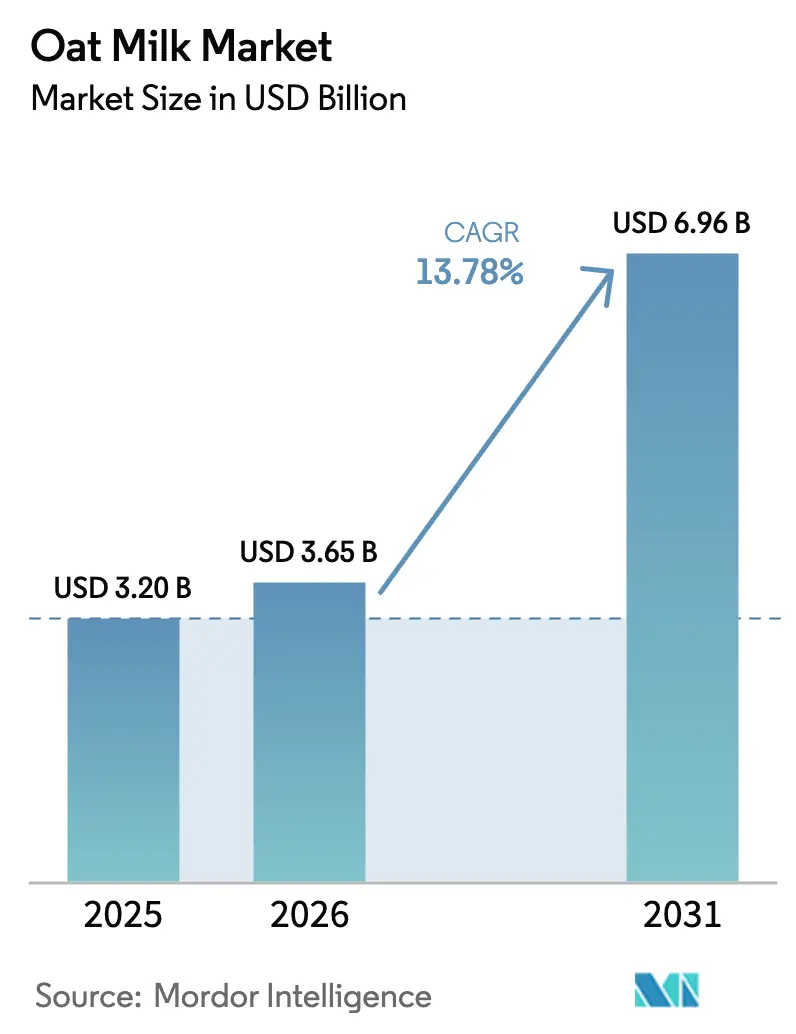

O tamanho do mercado de leite de aveia está projetado para expandir de USD 3,20 bilhões em 2025 e USD 3,65 bilhões em 2026 para USD 6,96 bilhões até 2031, registrando um CAGR de 13,78% entre 2026 e 2031. A crescente intolerância à lactose, que afeta aproximadamente dois terços da população global, está criando uma base de demanda confiável para bebidas sem laticínios. Ao mesmo tempo, a crescente conscientização ambiental posiciona o leite de aveia como uma alternativa de menor pegada de carbono em relação aos laticínios, auxiliada por dados de ciclo de vida que mostram 70% menos emissões de gases de efeito estufa por litro. A adoção em cafeterias está se acelerando porque o leite de aveia produz boa espuma para lattes, e as listagens no setor de alimentação fora do lar frequentemente se refletem nas vendas no varejo. A Europa lidera atualmente o consumo, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, impulsionada pela urbanização, pelo comércio digital e pela alta prevalência de intolerância à lactose. As orientações regulatórias sobre fortificação no Reino Unido e as regras mais rígidas da EFSA sobre contaminantes também estão impulsionando a reformulação de produtos em direção a ofertas premium e ricas em nutrientes.

Principais Conclusões do Relatório

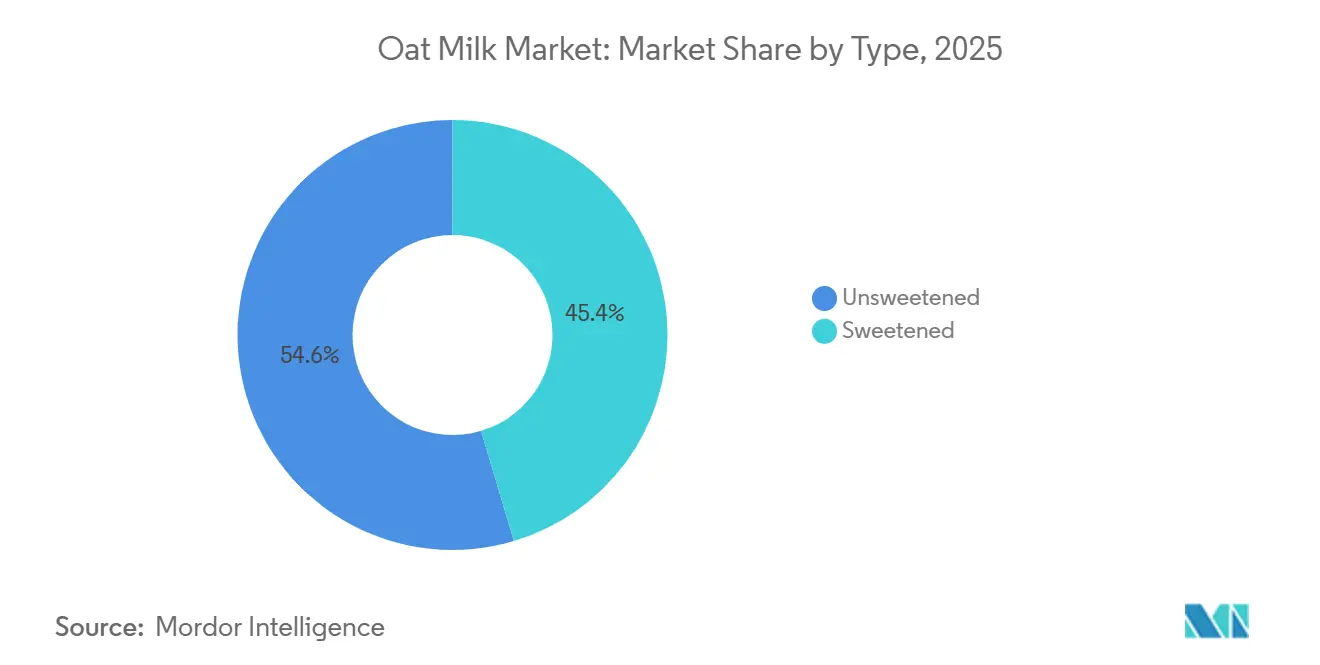

- Por tipo, o leite de aveia não adoçado capturou 54,62% da participação do mercado de leite de aveia em 2025, enquanto o adoçado está projetado para expandir a um CAGR de 15,97% até 2031.

- Por sabor, os produtos sem sabor detinham 67,96% da receita em 2025, enquanto as alternativas com sabor estão no caminho de um CAGR de 15,32% até 2031.

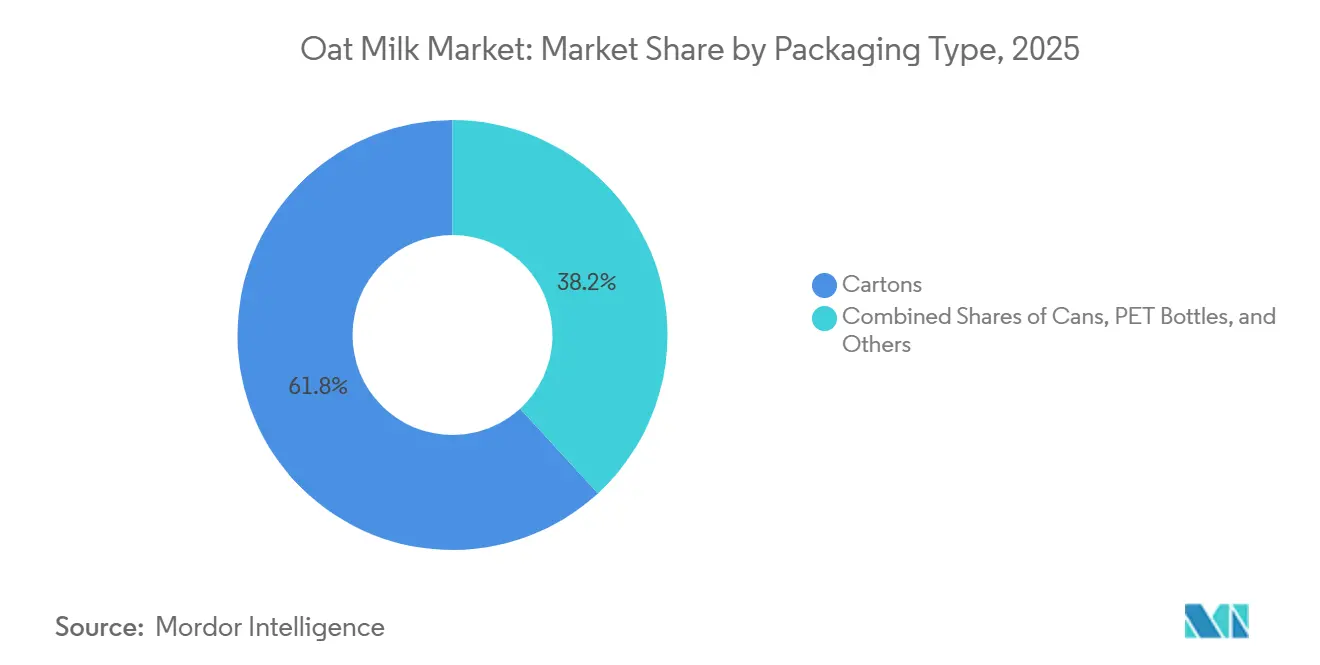

- Por embalagem, as caixinhas lideraram com 61,82% das vendas em 2025, e as latas estão prontas para crescer a um CAGR de 14,65% durante 2026-2031.

- Por canal de distribuição, os canais off-trade responderam por 93,69% do volume em 2025, enquanto o canal on-trade deve crescer a 14,83% até 2031.

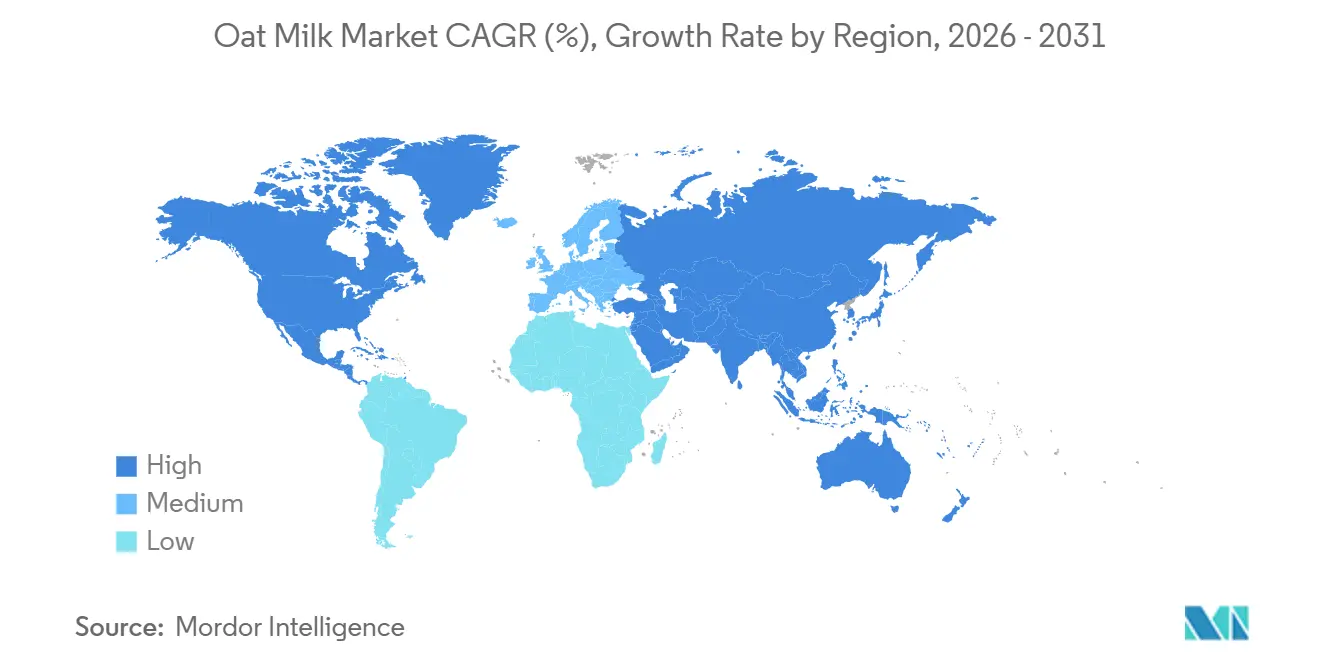

- Por geografia, a Europa liderou com 37,59% de participação na receita em 2025, e a Ásia-Pacífico está projetada para registrar um CAGR de 15,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Leite de Aveia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de dietas à base de plantas e estilos de vida flexitarianos | +3.5% | Global, com maior impulso na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Prevalência crescente de intolerância à lactose e sensibilidades a laticínios | +2.8% | Global, particularmente acentuada na Ásia-Pacífico (prevalência de 70-90%) e em partes da África | Longo prazo (≥ 4 anos) |

| Expansão do uso do leite de aveia em cafeterias e canais de alimentação fora do lar | +2.2% | América do Norte e Europa como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de produtos e estratégias de premiumização | +1.9% | Europa e América do Norte lideram, Ásia-Pacífico seguindo com sabores localizados | Médio prazo (2-4 anos) |

| Crescimento de produtos de leite de aveia funcionais e fortificados | +1.7% | Global, com impulso regulatório na Europa (EFSA) e no Reino Unido (SACN) | Médio prazo (2-4 anos) |

| Influência do marketing de saúde, bem-estar e estilo de vida | +1.5% | Global, com forte ressonância entre os grupos millennials e da Geração Z em mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dietas à Base de Plantas e Estilos de Vida Flexitarianos

Os padrões alimentares flexitarianos, caracterizados pelo consumo ocasional de carne ao lado de refeições predominantemente à base de plantas, tornaram-se estratégias alimentares convencionais em vez de preferências de nicho, com as Perspectivas Agrícolas 2024-2033 da OCDE-FAO projetando um crescimento do consumo global de alimentos de 1,2% ao ano, ao mesmo tempo em que destacam as crescentes preocupações dos consumidores com a sustentabilidade ambiental e a saúde pessoal[1]Fonte: OCDE-FAO, "Perspectivas Agrícolas 2024-2033," OECD-ILIBRARY.ORG. O leite de aveia se beneficia desproporcionalmente dessa mudança porque sua produção requer 80% menos terra e gera 70% menos emissões de gases de efeito estufa do que o leite de vaca, posicionando-o como uma alternativa credível e favorável ao clima que não exige uma transformação alimentar completa, de acordo com o Relatório de Sustentabilidade da Oatly Group AB de 2024. A influência regulatória está emergindo por meio de esquemas voluntários de rotulagem de carbono e diretrizes de compras governamentais na Escandinávia e nos Países Baixos que favorecem produtos alimentares de baixo carbono, impulsionando indiretamente a adoção do leite de aveia na alimentação institucional fora do lar.

Prevalência Crescente de Intolerância à Lactose e Sensibilidades a Laticínios

Aproximadamente 65-68% da população global apresenta algum grau de má absorção de lactose após a infância, com prevalência superior a 90% em partes do Leste Asiático e de 70-80% no Sul da Ásia, África e Oriente Médio, criando uma base de demanda estrutural para alternativas sem lactose, de acordo com os Institutos Nacionais de Saúde dos Estados Unidos[2]Fonte: Institutos Nacionais de Saúde dos Estados Unidos, "Intolerância à Lactose," NCBI.NLM.NIH.GOV. A textura naturalmente cremosa do leite de aveia, derivada da fibra solúvel beta-glucana, proporciona uma satisfação sensorial mais próxima do leite de vaca do que as alternativas de amêndoa ou soja, reduzindo a percepção de sacrifício para os consumidores intolerantes à lactose. O relatório do SACN/COT do Reino Unido, em julho de 2025, observou que o leite de aveia típico contém 0,6 gramas de proteína por 100 gramas em comparação com 3,4 gramas no leite de vaca, levando os fabricantes a introduzir variantes fortificadas com proteína com 3-5 gramas por porção para suprir lacunas nutricionais. Os marcos regulatórios na União Europeia ao abrigo do Regulamento 1169/2011 exigem rotulagem clara de alérgenos, garantindo que os consumidores intolerantes à lactose possam identificar com confiança os produtos adequados, enquanto as orientações da FDA nos Estados Unidos permitem alegações de "sem lactose" em bebidas à base de plantas que atendam aos padrões de composição.

Expansão do Uso do Leite de Aveia em Cafeterias e Canais de Alimentação Fora do Lar

O leite de aveia respondeu por 33% de todos os pedidos de leite alternativo em cafeterias durante 2024, superando o leite de amêndoa e o leite de soja para se tornar a principal opção não láctea, de acordo com dados de transações da rede de cafeterias e lanchonetes da Square[3]Fonte: Square, "Leite de Aveia em Cafeterias 2024," SQUAREUP.COM. Essa liderança decorre das superiores propriedades de vaporização e espumação do leite de aveia, que os baristas atribuem ao seu maior teor de gordura (tipicamente 1,5-3%) e à viscosidade da beta-glucana, que cria microespuma estável essencial para a arte do latte e a textura. O Good Food Institute relatou que o leite de aveia representa 38% das vendas em dólares de leite à base de plantas nos canais de alimentação fora do lar nos Estados Unidos, refletindo o poder de precificação premium quando combinado com bebidas de café especial. A SunOpta Inc. anunciou em outubro de 2024 que seu produto Dream Oatmilk Barista se expandiu para 6.700 lojas adicionais por meio de uma parceria com uma grande rede de cafeterias, demonstrando como os contratos de alimentação fora do lar impulsionam o volume em escala enquanto constroem o reconhecimento da marca que se reflete nos canais de varejo. A conformidade com padrões de segurança alimentar como HACCP e ISO 22000 é fundamental para os fornecedores do setor de alimentação fora do lar, pois os compradores institucionais exigem certificação de terceiros para mitigar riscos de contaminação.

Inovação de Produtos e Estratégias de Premiumização

Os fabricantes estão se diferenciando por meio de sabores de edição limitada, formulações específicas para baristas e alegações funcionais que comandam prêmios de preço de 20-40% em relação aos produtos básicos de leite de aveia. A Danone SA lançou o Silk NextMilk em 2024, uma mistura proprietária projetada para replicar mais fielmente o sabor e a nutrição do leite de vaca, visando consumidores que ainda hesitam em relação às alternativas à base de plantas devido a percepções de comprometimento do sabor. A Oatly Group AB introduziu um compromisso de fornecimento de aveia 100% cultivada na Grã-Bretanha para sua linha Barista em outubro de 2025, reduzindo a pegada climática em 7-13% e atraindo consumidores que priorizam a agricultura local e a transparência da cadeia de suprimentos. A tecnologia de processamento de grãos inteiros de aveia da Tetra Pak, lançada em 2025, permite que os fabricantes extraiam até 25% mais bebida do mesmo insumo de matéria-prima (10 litros de 1,1 quilograma de aveia versus 8 litros com métodos convencionais), melhorando as margens brutas e apoiando o posicionamento premium por meio de narrativas de sustentabilidade. A conformidade regulatória com as regulamentações de novos alimentos da EFSA e as determinações GRAS (Geralmente Reconhecido como Seguro) da FDA é essencial para inovações de ingredientes, particularmente para proteínas adicionadas, fibras e compostos bioativos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de produção e de matérias-primas | -1.8% | Global, mais acentuado em regiões com cultivo limitado de aveia (América do Sul, Oriente Médio e África) | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de aveia e riscos agrícolas | -1.3% | América do Norte e Europa como principais regiões, com riscos climáticos de alcance global | Médio prazo (2-4 anos) |

| Riscos de contaminação cruzada por alérgenos | -0.9% | Global, com maior escrutínio regulatório na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço entre os consumidores | -1.2% | Mercados emergentes (Ásia-Pacífico, América do Sul, Oriente Médio e África) e segmentos sensíveis ao preço em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e de Matérias-Primas

A produção de leite de aveia requer hidrólise enzimática especializada para decompor os amidos de aveia em açúcares fermentáveis, homogeneização de alta pressão para obter emulsões estáveis e processamento em temperatura ultra-alta (UHT) para estabilidade em prateleira, resultando em despesas de capital que excedem as do processamento convencional de laticínios. O investimento de USD 26 milhões da SunOpta Inc. para expandir sua instalação em Modesto em 60% de capacidade ilustra a escala de infraestrutura necessária, com a empresa adicionando 167.684 pés quadrados de espaço de produção e criando 17 novos empregos para apoiar as operações. Os preços brutos da aveia nos Estados Unidos caíram para USD 3,10-3,40 por bushel em 2024, em relação aos níveis mais altos de 2023, mas permanecem sujeitos à volatilidade impulsionada pelo clima, com o USDA relatando a produção de aveia de 2024 em 67,8 milhões de bushels e rendimentos em um recorde de 76,5 bushels por acre. A tecnologia de processamento integral de aveia da Tetra Pak, que eleva os sólidos de aveia de 15-16% para 30%, reduz o consumo de eletricidade, água e vapor por litro, oferecendo um caminho para custos variáveis mais baixos ao longo do tempo[4]Fonte: Tetra Pak, "Soluções de Processamento de Bebidas de Aveia," TETRAPAK.COM. A conformidade regulatória com as regras de modernização da segurança alimentar da FDA e os limites de contaminantes da EFSA adiciona despesas incrementais de testes e documentação que oneram desproporcionalmente os produtores menores.

Volatilidade no Fornecimento de Aveia e Riscos Agrícolas

O cultivo de aveia está concentrado na América do Norte (Estados Unidos, Canadá) e no Norte da Europa (Finlândia, Suécia e Polônia), expondo a cadeia de suprimentos a eventos climáticos regionais, pressões de pragas e desafios agronômicos. As Perspectivas Agrícolas 2024-2033 da OCDE-FAO destacam a variabilidade climática e os riscos de política comercial como ameaças persistentes à produção de cereais, com a aveia sendo particularmente vulnerável a geadas de primavera e secas de verão durante os estágios críticos de crescimento. O compromisso da Oatly Group AB em outubro de 2025 de abastecer 100% de aveia cultivada na Grã-Bretanha para sua linha Barista representa uma proteção estratégica contra interrupções no fornecimento, embora também aumente a dependência de uma única região geográfica e exponha a empresa a riscos agrícolas específicos do Reino Unido. O uso de aveia australiana pela Oatside Pte. Ltd. para sua instalação de produção na Indonésia diversifica o fornecimento, mas introduz variabilidade de câmbio e custos de frete. Os marcos regulatórios sob a certificação orgânica do USDA e o Regulamento Orgânico da UE 2018/848 impõem restrições adicionais ao uso de pesticidas e à rotação de culturas, potencialmente limitando a escalabilidade do rendimento para produtores de leite de aveia orgânico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Não Adoçadas Dominam, Adoçadas Aceleram por Meio da Indulgência

O leite de aveia não adoçado detinha 54,62% do mercado em 2025, enquanto o leite de aveia adoçado está previsto para crescer a um CAGR de 15,97% durante 2026-2031, superando o segmento não adoçado. Os produtos não adoçados atraem consumidores preocupados com a saúde que buscam formulações de rótulo limpo com açúcares adicionados mínimos, alinhando-se com as diretrizes alimentares da Associação Americana do Coração e da OMS que recomendam limitar a ingestão de açúcar livre a menos de 10% do consumo total de energia. O relatório do SACN/COT do Reino Unido observou que o leite de aveia típico contém 3,5 gramas de açúcares livres por 100 gramas, derivados da decomposição enzimática dos amidos de aveia durante o processamento, posicionando as variantes não adoçadas como alternativas de menor teor de açúcar ao leite de vaca com sabor e aos concorrentes adoçados à base de plantas[5]Fonte: SACN/COT do Reino Unido, "Avaliação de Benefícios e Riscos de Bebidas à Base de Plantas," GOV.UK.

O crescimento mais rápido do leite de aveia adoçado reflete a introdução pelos fabricantes de sabores indulgentes — baunilha, chocolate, morango e matcha — que visam demografias mais jovens e impulsionam a experimentação por meio do apelo sensorial. O lançamento do Silk NextMilk da Danone SA em 2024 incluiu formulações adoçadas e não adoçadas, aproveitando o legado da marca em leite de vaca para aproximar as preferências dos consumidores. A conformidade regulatória com os requisitos de rotulagem de alimentos da FDA exige a divulgação clara de açúcares adicionados nos painéis de Informações Nutricionais, permitindo a escolha informada do consumidor e apoiando a premiumização de produtos com baixo teor de açúcar.

Por Sabor: Sem Sabor Lidera, Com Sabor Ganha Espaço por Meio de Aplicações em Café e Sobremesas

O leite de aveia sem sabor comandou 67,96% do mercado em 2025, mas as variantes com sabor estão se expandindo a um CAGR de 15,32% até 2031, impulsionadas por colaborações com cafeterias e edições limitadas inspiradas em sobremesas. Os produtos sem sabor servem como ingredientes versáteis para culinária, panificação e aplicações com cereais, com perfis de sabor neutros que não interferem nos sabores das receitas. A Edição Barista da Oatly Group AB, formulada especificamente para vaporização e espumação em bebidas à base de espresso, exemplifica a dominância do leite de aveia sem sabor no setor de alimentação fora do lar, onde os baristas priorizam a textura e a estabilidade da espuma em detrimento do sabor.

O crescimento acelerado do leite de aveia com sabor decorre da inovação de produtos em sabores de baunilha, chocolate e sazonais que competem diretamente com o leite de vaca com sabor e atraem crianças e adultos mais jovens. A expansão da Califia Farms LLC para o leite de aveia com sabor, incluindo produtos com infusão de café cold brew, ilustra como os fabricantes estão borrando as fronteiras das categorias para capturar ocasiões incrementais. O Dream Oatmilk Barista da SunOpta Inc., que se expandiu para 6.700 lojas adicionais em outubro de 2024, inclui opções sem sabor e com sabor de baunilha, refletindo a demanda dos varejistas por amplitude de portfólio.

Por Tipo de Embalagem: Caixinhas Prevalecem, Latas Crescem com Portabilidade e Premiumização

As caixinhas detinham 61,82% da participação de embalagens em 2025, beneficiando-se de cadeias de suprimentos estabelecidas, familiaridade do consumidor e domínio da Tetra Pak na tecnologia de embalagem asséptica, mas as latas estão crescendo a um CAGR de 14,65% até 2031, a taxa mais rápida entre todos os formatos de embalagem. A liderança das caixinhas reflete sua eficiência de custo, reciclabilidade e compatibilidade com o processamento UHT que oferece vida útil de 6-12 meses sem refrigeração, fundamental para a distribuição no varejo e mercados de exportação. As linhas de processamento integral de aveia da Tetra Pak, lançadas em 2025, se integram perfeitamente à infraestrutura existente de enchimento de caixinhas, permitindo que os fabricantes adotem tecnologia de aumento de rendimento sem substituir os equipamentos de embalagem.

O rápido crescimento das latas é impulsionado pela conveniência de porção individual, pelo posicionamento premium em cafeterias especializadas e pelas narrativas de sustentabilidade em torno do alumínio infinitamente reciclável. A Minor Figures Ltd., uma marca de leite de aveia do Reino Unido voltada para cafeterias independentes, foi pioneira no leite de aveia enlatado na Europa e expandiu a distribuição por meio de sua embalagem distinta e marketing focado em baristas. As garrafas PET e outros formatos (vidro, sachês) respondem pela participação restante, com garrafas de vidro atraindo segmentos ultrapremium e sachês ganhando espaço em mercados emergentes onde o custo por porção é primordial.

Por Canal de Distribuição: Off-Trade Domina, On-Trade Acelera por Meio da Cultura do Café

Os canais off-trade responderam por 93,69% da distribuição em 2025, abrangendo supermercados, hipermercados, lojas de conveniência, varejistas especializados, varejo online e clubes de atacado, enquanto os canais on-trade (restaurantes, cafés, hotéis) devem crescer a um CAGR de 14,83% durante 2026-2031. O domínio esmagador do off-trade reflete os padrões de consumo doméstico, com os consumidores comprando leite de aveia para cereal matinal, café em casa, culinária e panificação. Os supermercados e hipermercados respondem pela maior participação do off-trade, aproveitando o espaço nas prateleiras, o suporte promocional e as ofertas de marca própria para impulsionar o volume.

O varejo online está se expandindo rapidamente à medida que os modelos de assinatura de marcas como a Oatly Group AB e as plataformas diretas ao consumidor reduzem os custos de aquisição de clientes e permitem recomendações de produtos personalizadas. Os varejistas especializados, incluindo lojas de alimentos naturais e mercearias orgânicas, comandam preços premium e atraem os primeiros adotantes dispostos a pagar por produtos orgânicos certificados, não transgênicos e de origem local. O crescimento mais rápido do on-trade decorre da participação de 33% do leite de aveia nos pedidos de leite alternativo em cafeterias e de 38% das vendas em dólares de leite à base de plantas no setor de alimentação fora do lar, com formulações específicas para baristas comandando acréscimos de USD 0,50-1,00 por bebida. A expansão da SunOpta Inc. em outubro de 2024 para 6.700 lojas adicionais por meio de uma parceria com uma grande rede de cafeterias exemplifica como os contratos on-trade impulsionam o reconhecimento da marca que se reflete nos canais de varejo.

Análise Geográfica

A Europa detinha 37,59% do mercado global de leite de aveia em 2025, mas a Ásia-Pacífico está prevista para crescer a um CAGR de 15,13% durante 2026-2031, a taxa mais rápida entre todas as regiões, refletindo curvas de maturidade e fatores de consumo divergentes. A liderança da Europa decorre da adoção precoce na Escandinávia, na Alemanha e no Reino Unido, onde a consciência ambiental, a prevalência de intolerância à lactose e a forte cultura do café criaram terreno fértil para a penetração do leite de aveia. O legado sueco da Oatly Group AB e o desenvolvimento inicial do mercado nos países nórdicos estabeleceram o leite de aveia como uma alternativa credível aos laticínios antes da expansão global, enquanto o lançamento do leite de aveia Jörð da Arla Foods Amba no Reino Unido em setembro de 2022 demonstrou como as cooperativas leiteiras incumbentes estão defendendo a participação de mercado por meio da diversificação em produtos à base de plantas. O relatório do SACN/COT do Reino Unido em julho de 2025, que identificou o leite de aveia como a bebida à base de plantas de crescimento mais rápido no Reino Unido e emitiu recomendações nutricionais abrangentes, sublinha a atenção regulatória ao desenvolvimento da categoria e à segurança do consumidor. Alemanha, Países Baixos, Suécia e França exibem alto consumo per capita, apoiado por ampla distribuição no varejo, penetração no setor de alimentação fora do lar e preferências dos consumidores orientadas para a sustentabilidade. A orientação de novos alimentos da EFSA de janeiro de 2025, que exige testes rigorosos de alergenicidade, micotoxinas e metais pesados, eleva os custos de conformidade, mas também eleva os padrões de qualidade e a confiança do consumidor em todo o mercado europeu, de acordo com a EFSA.

O CAGR de 15,13% da Ásia-Pacífico reflete a rápida urbanização, o aumento da renda disponível e a alta prevalência de intolerância à lactose (70-90% no Leste e Sudeste Asiático), criando demanda estrutural por alternativas lácteas. A Oatside Pte. Ltd., produtora de leite de aveia com sede em Singapura apoiada pela Temasek, captou USD 35 milhões em financiamento da Série B em junho de 2024 e opera instalações de produção em Bandung, Indonésia, abastecendo 18 países na região com produtos a preços competitivos adaptados às preferências de sabor locais. A receita da empresa triplicou para mais de USD 50 milhões em 2023 e dobrou novamente em 2024, embora as perdas tenham se ampliado devido à expansão agressiva e aos investimentos em marketing, ilustrando o equilíbrio entre a captura de participação de mercado e a lucratividade de curto prazo. O fechamento da instalação da Oatly Group AB em Senoko, Singapura, em dezembro de 2024, incorrendo em encargos de desvalorização de USD 20-25 milhões, destaca os desafios operacionais de manter a lucratividade em mercados sensíveis ao preço onde os concorrentes locais desfrutam de vantagens de custo. China, Japão, Austrália, Índia e Indonésia representam os maiores mercados dentro da Ásia-Pacífico, com o mercado de bebidas à base de plantas da China se beneficiando de campanhas governamentais de nutrição e a cultura de cafeterias do Japão impulsionando a adoção do leite de aveia em edição barista. O mercado estabelecido de alternativas lácteas da Austrália e o cultivo doméstico de aveia proporcionam vantagens na cadeia de suprimentos, com aveia australiana exportada para produtores do Sudeste Asiático como a Oatside Pte. Ltd.

A América do Norte detinha a segunda maior participação regional em 2025, com os Estados Unidos, Canadá e México exibindo padrões de consumo distintos moldados pela concentração do varejo, penetração no setor de alimentação fora do lar e marcos regulatórios. A expansão de USD 26 milhões da SunOpta Inc. na instalação de Modesto, concluída em junho de 2024, aumentou a capacidade de produção de leite de aveia nos Estados Unidos em mais de 60% e posicionou a empresa para atender marcas líderes, operadores de alimentação fora do lar e clientes de marca própria. Califia Farms LLC, Planet Oat da HP Hood LLC e Pacific Foods da Campbell Soup Co. dominam as prateleiras do varejo nos Estados Unidos, aproveitando redes de distribuição estabelecidas e patrimônio de marca para competir com a Oatly Group AB e a Chobani LLC. Os dados de transações da Square mostrando o leite de aveia como 33% dos pedidos de leite alternativo em cafeterias nos Estados Unidos ressaltam o papel do setor de alimentação fora do lar em impulsionar a experimentação e o reconhecimento da marca. O mercado do Canadá espelha as tendências dos Estados Unidos, com a Earth's Own Food Co. Inc. e a marca Silk da Danone SA capturando participação significativa, enquanto o mercado emergente de bebidas à base de plantas do México é limitado por rendas disponíveis mais baixas e hábitos arraigados de consumo de laticínios. A América do Sul e o Oriente Médio e África permanecem mercados menores em 2025, mas oferecem potencial de crescimento de longo prazo à medida que a urbanização, o aumento da renda e a exposição às tendências alimentares globais aumentam a receptividade às alternativas à base de plantas, embora lacunas de infraestrutura, sensibilidade ao preço e cultivo limitado de aveia apresentem ventos contrários de curto prazo.

Cenário Competitivo

O mercado global de leite de aveia exibe consolidação moderada, com Oatly Group AB, Danone SA, Califia Farms LLC, Campbell Soup Co. e Ecotone detendo coletivamente participação significativa, enquanto desafiantes regionais e ofertas de marca própria fragmentam o cenário competitivo. O retorno da Oatly Group AB à lucratividade no terceiro trimestre de 2025, com receita de USD 222,8 milhões e EBITDA ajustado de USD 3,1 milhões, marca um ponto de inflexão estratégico após anos de perdas após seu IPO em 2021, validando a estratégia de fabricação com ativos leves da empresa e a reestruturação operacional. O fechamento da instalação da Oatly Group AB em Singapura em dezembro de 2024, incorrendo em encargos de desvalorização de USD 20-25 milhões, reflete uma tendência mais ampla do setor em direção a centros de fabricação regionais que equilibram economias de escala com proximidade aos centros de demanda. A expansão de capacidade de USD 26 milhões da SunOpta Inc. em sua instalação em Modesto, Califórnia, concluída em junho de 2024, demonstra como os fabricantes contratados estão capturando valor ao atender múltiplas marcas, operadores de alimentação fora do lar e clientes de marca própria por meio de produção verticalmente integrada e acordos de co-embalagem.

O lançamento do Silk NextMilk da Danone SA em 2024 aproveita o legado em leite de vaca e o poder de distribuição da empresa para aproximar as preferências dos consumidores, enquanto as inovações de leite de aveia com sabor da Califia Farms LLC e a expansão no varejo do Planet Oat da HP Hood LLC ilustram como empresas de bebidas estabelecidas estão defendendo a participação por meio da diversificação de portfólio. Oportunidades de espaço em branco estão emergindo em produtos de leite de aveia funcionais e fortificados, com o relatório do SACN/COT do Reino Unido em julho de 2025 recomendando explicitamente a fortificação aprimorada para crianças de 1 a 5 anos, criando um impulso regulatório para formulações enriquecidas com proteínas, vitaminas e minerais. Disruptores regionais como a Oatside Pte. Ltd. na Ásia-Pacífico, a Minor Figures Ltd. na Europa e a Earth's Own Food Co. Inc. no Canadá estão ganhando espaço por meio de fornecimento localizado, posicionamento premium e marketing focado em baristas que ressoa com cafeterias independentes e varejistas especializados.

A tecnologia de processamento integral de aveia da Tetra Pak, que aumenta o rendimento de bebidas em 25% e elimina o desperdício de fibras, está permitindo que produtores menores compitam em métricas de custo e sustentabilidade, potencialmente fragmentando ainda mais o mercado à medida que as barreiras à entrada diminuem. Cooperativas leiteiras incumbentes como a Arla Foods Amba (Jörð) e a Valio Ltd. (Oddlygood) estão entrando na categoria de leite de aveia para defender seu espaço nas prateleiras do varejo e seus relacionamentos no setor de alimentação fora do lar, intensificando a concorrência e acelerando os ciclos de inovação. A conformidade com as regras de modernização da segurança alimentar da FDA, os regulamentos de novos alimentos da EFSA e a certificação ISO 22000 está se tornando um diferencial competitivo, pois varejistas e operadores de alimentação fora do lar priorizam fornecedores com sistemas robustos de gestão da qualidade e auditorias de terceiros.

Líderes do Setor de Leite de Aveia

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

Oatly Group AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Moma Foods expandiu seu portfólio de varejo no Reino Unido lançando quatro novos produtos de leite de aveia, diversificando sua linha com ofertas com sabor, funcionais e prontas para beber. A linha incluiu Bebida de Aveia com Xarope de Bordo Salgado e Avelã e Bebida de Aveia com Pistache, ambas introduzidas para oferecer experiências de sabor estilo café sem xaropes, e Bebida de Aveia com Suporte Imunológico, fortificada com vitaminas e minerais essenciais para atender ao crescente segmento de bebidas funcionais.

- Julho de 2025: A Oatly Group AB lançou uma nova Bebida de Aveia Matcha Latte no Reino Unido. Esta bebida pronta para beber combina o sabor adocicado de matcha com um toque de baunilha, misturado na base cremosa de aveia característica da Oatly Group AB. Estava disponível em caixinhas de um litro, lançada inicialmente na Sainsbury's, seguida pela Morrisons e Ocado.

- Junho de 2025: A marca indiana de laticínios e mercearia Country Delight expandiu-se para o segmento de bebidas à base de plantas lançando sua nova Bebida de Aveia. O produto é feito de aveia australiana de alta qualidade e é livre de aditivos químicos, conservantes, açúcares adicionados, soja e nozes.

- Junho de 2025: A Oatly Group AB lançou novas variações de produtos na América do Norte, introduzindo Leites de Aveia Não Adoçado e Super Básico para expandir seu portfólio de bebidas. Os produtos são declarados como de rótulo limpo e à base de plantas.

Escopo do Relatório Global do Mercado de Leite de Aveia

O leite de aveia é uma bebida à base de plantas e sem laticínios feita misturando aveia com água e depois coando a mistura para criar um líquido suave semelhante ao leite. O relatório segmenta o mercado por tipo de produto, sabor, tipo de embalagem, canal de distribuição e geografia para fornecer uma avaliação estruturada e aprofundada. Por tipo, o mercado é dividido em leite de aveia adoçado e não adoçado. Por sabor, o estudo distingue entre variantes com sabor e sem sabor. Por tipo de embalagem, o relatório analisa garrafas PET, latas, caixinhas e outros formatos de embalagem. Por canal de distribuição, o mercado é dividido em segmentos on-trade e off-trade. O segmento on-trade avalia o consumo por meio de cafés, restaurantes e estabelecimentos de alimentação fora do lar, enquanto o segmento off-trade abrange as vendas no varejo por meio de supermercados e hipermercados, lojas de conveniência, varejistas especializados, varejo online e outros canais, como clubes de atacado e postos de gasolina. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O estudo avalia os principais desenvolvimentos que influenciam o mercado durante o período de previsão, com dimensionamento detalhado do mercado e projeções apresentadas em termos de valor e volume.

| Leite de Aveia Adoçado |

| Leite de Aveia Não Adoçado |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixinhas |

| Outros |

| On-trade | |

| Off-trade | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Varejo Online | |

| Outros (Clubes de atacado, postos de gasolina, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo | Leite de Aveia Adoçado | |

| Leite de Aveia Não Adoçado | ||

| Sabor | Com Sabor | |

| Sem Sabor | ||

| Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixinhas | ||

| Outros | ||

| Canal de Distribuição | On-trade | |

| Off-trade | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Varejo Online | ||

| Outros (Clubes de atacado, postos de gasolina, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos à base de plantas em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga feita a partir de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não consomem produtos animais ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Por exemplo, sorbets, sorvetes de fruta, iogurtes congelados. |

| Leite UHT (Leite de temperatura ultra-alta) | Leite aquecido a uma temperatura muito alta. O processamento de leite em temperatura ultra-alta (UHT) envolve aquecimento por 1-8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea / Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananas-da-terra, aveia e ervilhas. |

| On-trade | Refere-se a restaurantes, redes de alimentação rápida e bares. |

| Off-trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado por mofo, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da fábrica ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura