Tamanho e Participação do Mercado de Data Centers das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

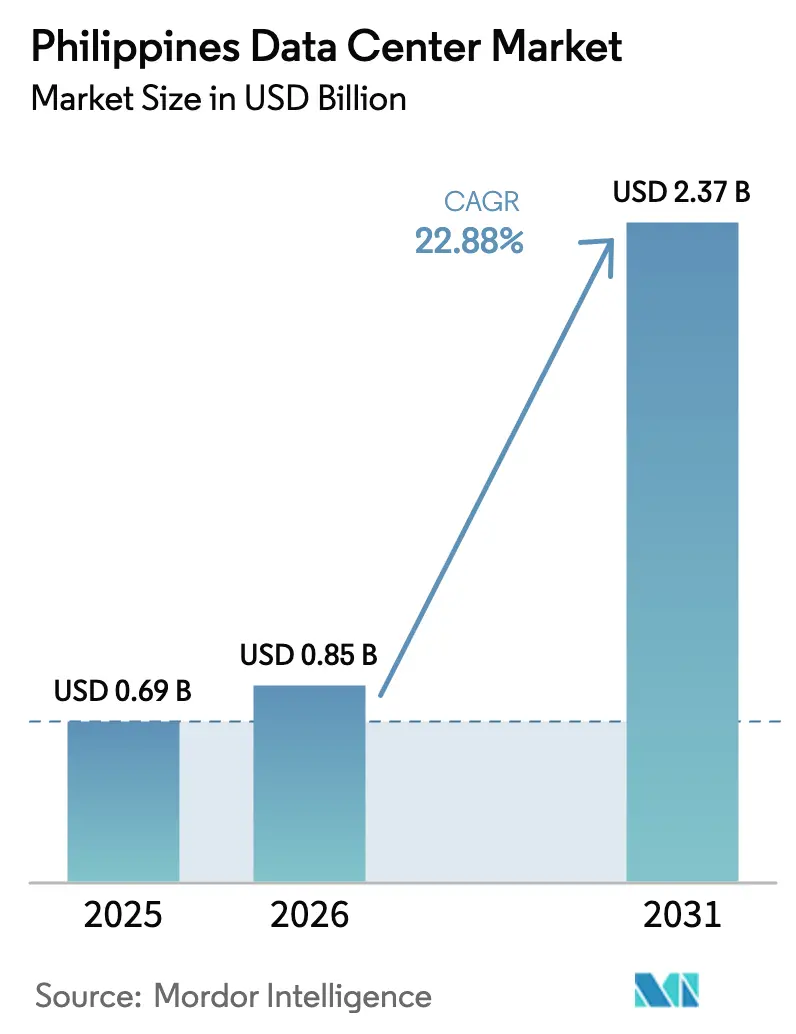

| Tamanho do mercado no ano base (2025) | 0.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.88% CAGR |

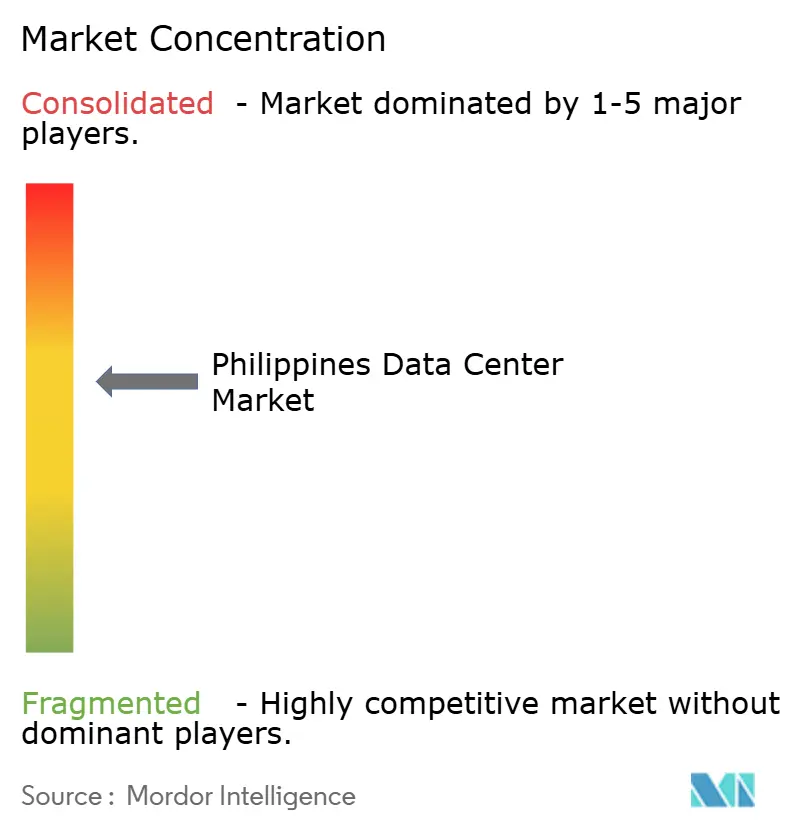

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers das Filipinas pela Mordor Intelligence

O tamanho do Mercado de Data Centers das Filipinas em 2026 é estimado em USD 0,85 bilhão, crescendo a partir do valor de 2025 de USD 0,69 bilhão, com projeções para 2031 mostrando USD 2,37 bilhões, crescendo a uma CAGR de 22,88% no período de 2026 a 2031. Em termos de base instalada, espera-se que o mercado cresça de 632,80 megawatts em 2025 para 852,80 megawatts até 2030, a uma CAGR de 6,15% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Implantações de hiperescala, mandatos governamentais de nuvem em primeiro lugar e uma crescente infraestrutura de cabos submarinos estão comprimindo os prazos de construção, enquanto os operadores correm para garantir terrenos privilegiados, energia renovável e mão de obra qualificada. A largura de banda internacional fornecida por novas rotas transpacíficas está reduzindo a latência e melhorando a redundância, atraindo provedores globais para Manila, Clark e novos centros provinciais emergentes. Os programas de transformação digital de empresas nos setores bancário, de telecomunicações e de comércio eletrônico estão ampliando constantemente a base de clientes, e as metas de sustentabilidade estão acelerando a adoção de resfriamento líquido e aquisição de energia renovável. A intensidade competitiva está aumentando à medida que os incumbentes domésticos defendem sua participação contra especialistas internacionais em colocalização, que estão posicionando suas instalações como neutras em operadoras, prontas para IA e energeticamente eficientes.

Principais Conclusões do Relatório

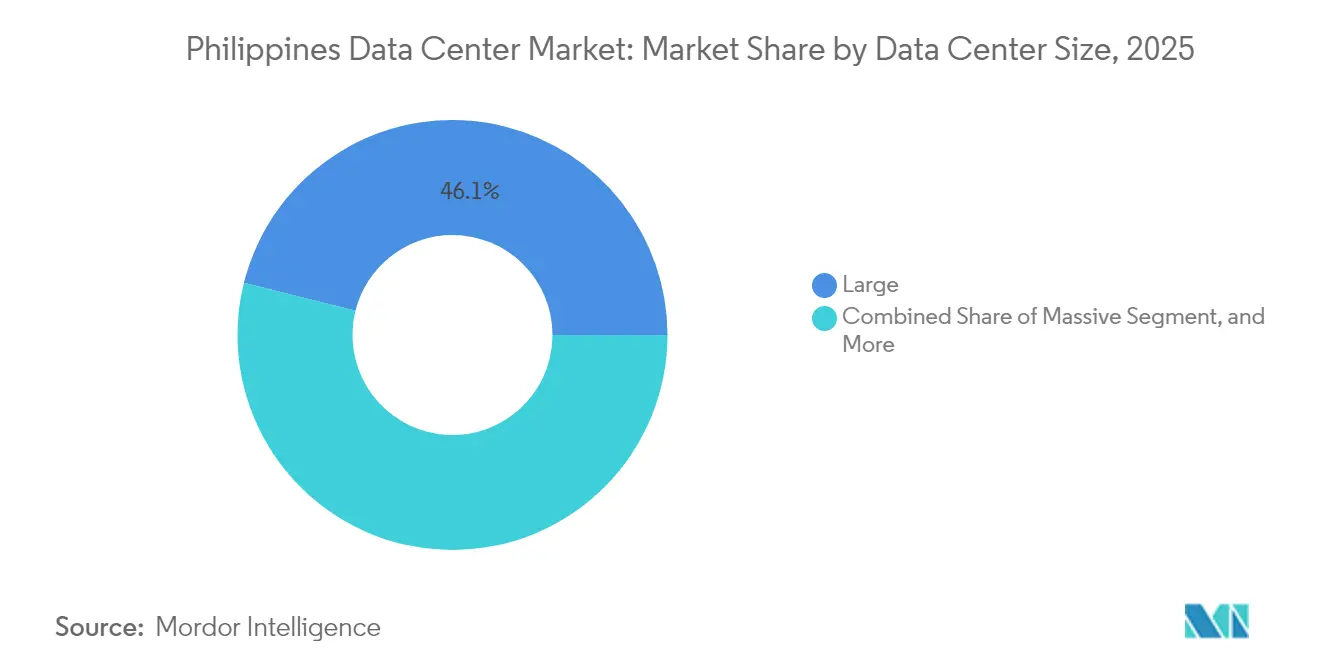

- Por tamanho de data center, as instalações grandes lideraram o mercado de data centers das Filipinas com uma participação de 46,10% em 2025, enquanto as instalações médias registraram a CAGR mais rápida de 4,42% até 2031.

- Por tipo de nível, a infraestrutura de Nível 3 representou 71,42% da participação do mercado de data centers das Filipinas em 2025; espera-se que as instalações de Nível 4 registrem a CAGR mais alta de 4,96% de 2026 a 2031.

- Por tipo de data center, a colocalização representou 94,85% do tamanho do mercado de data centers das Filipinas em 2025, enquanto as autoconstruções de hiperescala devem crescer a uma CAGR de 8,29% entre 2026 e 2031.

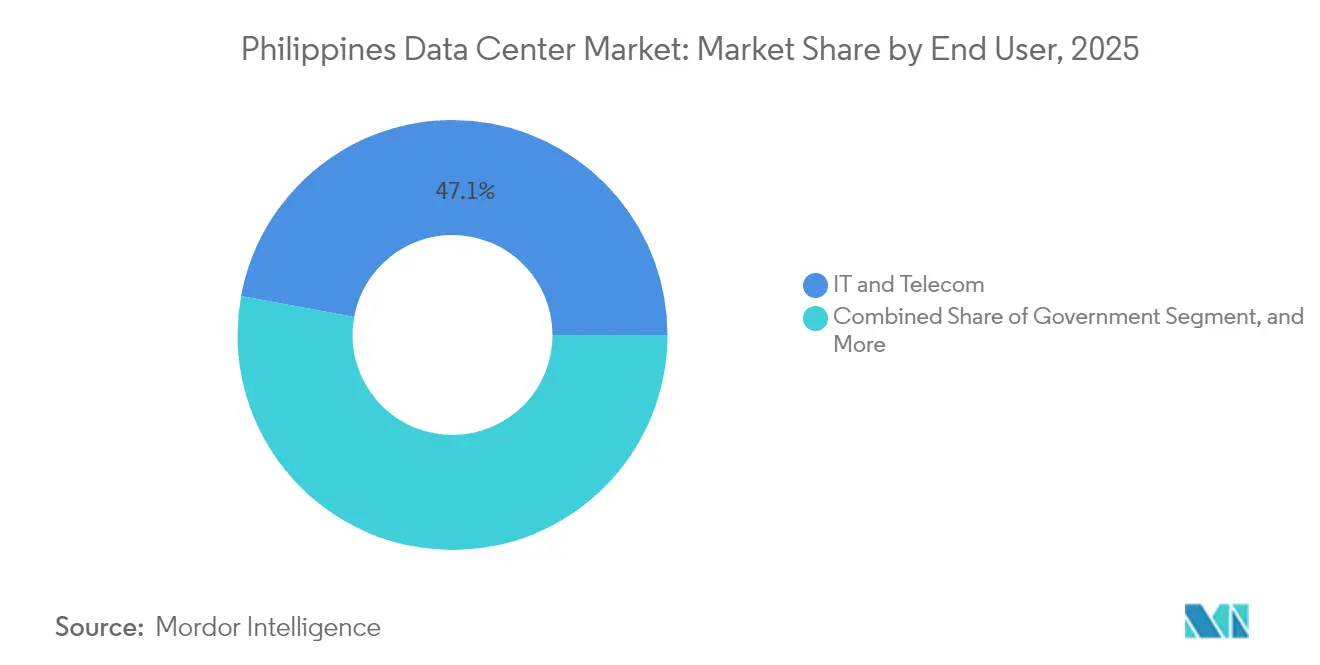

- Por usuário final, TI e telecomunicações capturaram uma participação de receita de 47,10% em 2025, e espera-se que BFSI avance a uma CAGR de 6,17% até 2031.

- Por ponto de concentração, a Região Metropolitana de Manila representou 23,70% do mercado de data centers das Filipinas em 2025, enquanto Bamban, em Tarlac, está se expandindo a uma CAGR de 3,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleração das implantações de nuvem e OTT | +6.2% | Nacional, com ganhos iniciais na Região Metropolitana de Manila, Laguna e Cavite | Médio prazo (2 a 4 anos) |

| Aumento da demanda empresarial por nós de borda de baixa latência | +4.8% | Núcleo da Ásia-Pacífico com transbordamento para cidades regionais | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para investimento em hiperescala | +3.9% | Nacional, concentrado em Clark, Tarlac e Bamban | Longo prazo (≥ 4 anos) |

| Fortalecimento do ecossistema de aterrissagem de cabos submarinos | +5.1% | Conectividade global focada em Batangas, Davao e Aurora | Médio prazo (2 a 4 anos) |

| Rápida fibração fora da Região Metropolitana de Manila | +2.8% | Províncias das Filipinas, excluindo a Região da Capital Nacional | Longo prazo (≥ 4 anos) |

| Política de energia verde impulsionando a otimização de PUE | +1.7% | Implementação nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das implantações de nuvem e OTT

Os provedores de nuvem em hiperescala estão localizando cargas de trabalho, com Alibaba Cloud planejando construir sua primeira instalação nas Filipinas até o final de 2025, enquanto operadores com sede nos Estados Unidos estão avaliando locais ao redor da Região Metropolitana de Manila e da Região Central de Luzon. A Política Nacional de Nuvem em Primeiro Lugar obriga as agências públicas a migrarem cargas de trabalho, criando assim uma demanda constante por capacidade multilocatária. [1]Equipe da ComputerWeekly, "As Filipinas avançam no governo eletrônico com a estratégia Cloud-First", computerweekly.com Plataformas de governo eletrônico, como o Superaplicativo eGov PH, consolidam serviços em infraestrutura compartilhada, ampliando os requisitos de computação. O Departamento de Comércio e Indústria projeta que a inteligência artificial poderia contribuir com 12% para o PIB até 2030, catalisando investimentos em data centers prontos para GPU. Os operadores estão, portanto, projetando campi com racks de alta densidade, resfriamento líquido e zonas dedicadas de IA para garantir a longevidade dos ativos.

Aumento da demanda empresarial por nós de borda de baixa latência

Instituições financeiras, operadoras de telecomunicações e plataformas digitais estão transferindo o processamento de transações para mais próximo dos usuários finais, a fim de atender aos crescentes padrões de experiência do usuário. O Union Bank reduziu os ciclos de aprovação de empréstimos de seis semanas para menos de três minutos após modernizar sua arquitetura de dados, evidenciando a vantagem de latência da computação proximal. O Bangko Sentral ng Pilipinas relata que 50% dos pagamentos de varejo foram digitais em 2024, impulsionando a demanda por mecanismos instantâneos de detecção de fraude. Globe Telecom suporta 46 milhões de usuários do GCash ao estender os controles de segurança Prisma Cloud por 18 sites e regiões de nuvem pública. Tais cargas de trabalho exigem latência de microssegundos, levando os operadores a desenvolver instalações satélite em cidades secundárias, mantendo interconexões com os centros principais.

Incentivos governamentais para investimento em hiperescala

A Lei da República 11659 abriu a propriedade de telecomunicações e data centers para participação estrangeira integral, eliminando o limite anterior de 40% e acelerando o capital de entrada. A Autoridade de Conversão e Desenvolvimento de Bases arrendou 47 hectares na Nova Cidade de Clark para um campus de hiperescala de 300 MW e USD 2,7 bilhões, ilustrando a alocação de terras impulsionada por políticas e incentivos fiscais. O Projeto de Infraestrutura Digital Filipina de PHP 288 milhões (USD 5,1 milhões) visa ampliar o alcance da banda larga, elevando indiretamente a utilização dos data centers. As medidas coletivas reduzem o prêmio de risco para investidores globais, ajudando as Filipinas a competir com Singapura e a Indonésia por implantações de hiperescala.

Fortalecimento do ecossistema de aterrissagem de cabos submarinos

Oito sistemas transpacíficos, incluindo Jupiter, Bifrost e CAP-1, devem aterrissar nas Filipinas até 2025, aumentando a capacidade internacional disponível de 60 Tbps para mais de 130 Tbps. [2]PLDT Enterprise, "PLDT Builds USD 75M PH Link of Asia Direct Cable", pldtenterprise.com A estação de aterrissagem da Converge ICT em Davao introduz diversidade de rotas e posiciona Mindanao como um potencial gateway global. A menor latência em relação aos centros da Costa Oeste dos Estados Unidos e uma maior redundância tornam as instalações locais mais atraentes para empresas multinacionais de nuvem, streaming e jogos. Consequentemente, vários operadores pré-arrendam capacidade de sala de dados em proximidade às estações de cabos em Batangas, Aurora e Baler para capturar os primeiros picos de tráfego.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tarifas crescentes de eletricidade e instabilidade da rede elétrica | -4.2% | Nacional, com maior impacto nas áreas provinciais | Curto prazo (≤ 2 anos) |

| Procedimentos complexos de direito de passagem e licenciamento | -2.1% | Estrutura regulatória nacional | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em operações de instalações críticas | -1.8% | Região Metropolitana de Manila e grandes centros urbanos | Longo prazo (≥ 4 anos) |

| Elevado prêmio de risco soberano para financiamento em USD | -1.3% | Percepção dos investidores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas crescentes de eletricidade e instabilidade da rede elétrica

O preço médio de eletricidade comercial é de USD 0,18 por kWh, o mais alto do Sudeste Asiático, corroendo as margens operacionais. A volatilidade do mercado à vista permanece aguda; as taxas atacadistas de Visayas saltaram 42% no início de 2024, intensificando os desafios de previsão de custos de energia. As interrupções ocorrem em média 28 vezes ao ano, e uma interrupção de cinco horas custa uma perda de produtividade estimada em PHP 556 milhões (USD 9,8 milhões). [3]Philippine Institute for Development Studies, "Electricity Supply Interruptions in the Philippines", pids.gov.ph Os operadores mitigam a exposição assinando acordos de compra de energia renovável, instalando geração a diesel de backup no local e projetando para efetividade flexível no uso de energia. No entanto, as tarifas elevadas restringem as autoconstruções de hiperescala em comparação com a Malásia ou a Tailândia, desacelerando a demanda potencial.

Procedimentos complexos de direito de passagem e licenciamento

As implantações de cabos submarinos e de fibra terrestre enfrentam prazos de licenciamento que se estendem a quatro meses, acima dos 10 dias anteriores a 2022, o que atrasa projetos de conectividade. Disposições de localização de dados em rascunho podem obrigar entidades governamentais e reguladas a processar dados domesticamente, aumentando custos e complicando operações de nuvem transfronteiriças. A Aliança Global de Dados estima que o PIB poderia cair 1,7% sob uma localização rigorosa. Para os desenvolvedores, autorizações municipais fragmentadas e jurisdições de agências sobrepostas ampliam os cronogramas de construção e aumentam os custos de carregamento, dissuadindo os participantes menores e comprimindo as TIRs dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Benefícios de Escala versus Alcance Distribuído

As instalações grandes representaram 46,10% do mercado de data centers das Filipinas em 2025, impulsionadas pelos requisitos de clientes de hiperescala por espaço branco contíguo e operações simplificadas. O campus VITRO Sta. Rosa adiciona 4.500 racks e 50 MW, elevando a capacidade nacional do operador para 100 MW, enquanto o STT Fairview tem como meta 124 MW após a conclusão. As salas de tamanho médio, crescendo a uma CAGR de 4,42%, atraem empresas que equilibram latência e custo, especialmente em zonas econômicas provinciais. O campus megacampus planejado em três fases de 300 MW do Narra Technology Park ilustra como os desenvolvedores escalonam os desembolsos de capital para alinhar com os aumentos de energia e demanda.

Os nós de borda na faixa de 0,5 a 2 MW atendem à conformidade local para cargas de trabalho de fintech, comércio eletrônico e mídia, particularmente em Cebu e Davao. As instalações mega acima de 60 MW permanecem limitadas, mas estabelecem o padrão para eficiência energética, frequentemente superando as diretrizes térmicas ASHRAE e integrando resfriamento por imersão líquida. Essa bifurcação permite que os operadores ofereçam uma abordagem de portfólio: zonas de alta densidade em campi mega para IA, complementadas por instalações menores em cidades de Nível 2 para armazenamento em cache de conteúdo e cargas de trabalho de recuperação de desastres.

Por Tipo de Nível: Confiabilidade como Moeda Competitiva

Os ambientes de Nível 3 dominaram com 71,42% de participação em 2025, refletindo acordos de nível de serviço empresarial que requerem infraestrutura com manutenção simultânea. O site da PLDT em Clark recebeu a primeira certificação TIA-942 Rated-3 fora de Manila, estabelecendo um modelo para desenvolvedores regionais. O tamanho do mercado de data centers das Filipinas alocado ao Nível 4 permanece pequeno, mas pode se acelerar à medida que bancos e provedores críticos de SaaS demandem plataformas tolerantes a falhas capazes de manutenção assíncrona sem tempo de inatividade.

Os operadores projetam novas construções como Nível 3 plus, projetadas para atualização ao Nível 4 por meio de investimentos incrementais em caminhos de energia dupla e maior redundância. O espaço de Nível 1 e 2 persiste para cargas de trabalho de arquivamento e recuperação de desastres onde a eficiência de custo supera o tempo de atividade. A orientação regulatória do Bangko Sentral ng Pilipinas sobre relatórios de violação em duas horas reforça as expectativas dos clientes por energia e resfriamento redundantes, tornando o Nível 3 o ponto de entrada para novos projetos.

Por Tipo de Data Center: Colocalização Mantém Domínio em Meio às Autoconstruções de Hiperescala

A colocalização representou 94,85% do valor de mercado em 2025, destacando as preferências das empresas e locatários de nuvem por modelos de expansão de baixo ativo. Os racks de varejo em salas neutras para operadoras reduzem a barreira de entrada para empresas de software, mídia e fintech, enquanto as suítes por atacado oferecem flexibilidade para os hiperescaladores durante o crescimento. O tamanho do mercado de data centers das Filipinas dedicado às autoconstruções de hiperescala, no entanto, está se acelerando a uma CAGR de 8,29% à medida que Alibaba Cloud, Google e outras plataformas amadurecem as bases de usuários locais e buscam previsibilidade de custos.

As instalações de borda empresarial atendem às cláusulas rigorosas de localização de dados em licitações do setor público e ao tráfego de jogos e streaming sensível à latência. O HIVE da Beeinfotech PH oferece 3.600 racks com múltiplas salas de encontro, enfatizando a densidade de interconexão para cargas de trabalho críticas em latência. Os atributos de sustentabilidade tornaram-se critérios-chave de seleção; o NARRA1 da Digital Edge ganhou o Prêmio de Inovação da Ásia-Pacífico 2023 por alcançar um PUE de projeto abaixo de 1,2.

Por Usuário Final: TI e Telecomunicações Lideram, BFSI Escala Rapidamente

Os players de TI e telecomunicações detinham uma participação de 47,10% em 2025, principalmente devido ao seu controle dos backbones de fibra e ao consumo de recursos de computação para plataformas internas. Globe e PLDT buscam integração vertical, monetizando racks subutilizados enquanto reservam capacidade para núcleo 5G, OSS/BSS e serviços de valor agregado. A participação do mercado de data centers das Filipinas alocada ao BFSI está se expandindo na taxa mais rápida, com uma CAGR de 6,17%, à medida que bancos digitais, carteiras eletrônicas e sandboxes regulatórios aumentam a densidade de computação por cliente.

Cargas de trabalho de comércio eletrônico, governo, manufatura e mídia impulsionam coletivamente a demanda incremental. A adoção pelo governo do Superaplicativo eGov PH simplifica as cargas de trabalho em salas domésticas certificadas. As plataformas de mídia descarregam a codificação de vídeo de alta taxa de bits em suítes de colocalização em Makati para garantir uma experiência de usuário perfeita durante campanhas de pico. A manufatura adota análises de IoT, exigindo processamento de borda em tempo real nas zonas econômicas de Laguna a Cavite.

Por Ponto de Concentração: Núcleo da Região Metropolitana de Manila e Centros Provinciais em Ascensão

A Região Metropolitana de Manila permaneceu o epicentro, com uma participação de mercado de 23,70% em 2025, devido à sua proximidade com múltiplos pontos de aterrissagem de cabos, sedes financeiras e reservas de mão de obra qualificada. Instalações como STT Makati e Beeinfotech HIVE atingem mais de 5 MW de carga de TI cada, aproveitando a demanda empresarial presencial. A contribuição do tamanho do mercado de data centers das Filipinas proveniente de Bamban está crescendo a uma CAGR de 3,38%, impulsionada pelo tecnopolo de 47 hectares na Nova Cidade de Clark e pelo campus planejado de USD 362 milhões da DITO Telecommunity.

A Cidade de Angeles aproveita a adjacência ao aeroporto e os incentivos fiscais de porto livre, atraindo implantações de recuperação de desastres de clientes com sede em Manila. Em outros locais, Cebu e Davao atraem instalações de borda vinculadas a circuitos submarinos domésticos, que melhoram a entrega de conteúdo e a latência de processamento de pagamentos para usuários nas regiões de Visayas e Mindanao. A diversificação provincial ajuda a aliviar as restrições de energia e terra na capital, enquanto amplia a redundância geográfica para locatários multinacionais.

Análise Geográfica

A Região Metropolitana de Manila, Cavite e Laguna coletivamente comandaram uma participação dominante da carga de TI em 2025, apoiadas por cabos internacionais de aterrissagem dupla e redes de fibra maduras. O campus de hiperescala VITRO Sta. Rosa integra uma subestação de chaveamento de 115 kV, ilustrando como os desenvolvedores garantem alimentadores dedicados para mitigar a volatilidade da rede elétrica. A espinha dorsal doméstica de Luzon permite que os operadores interconectem Clark, Pampanga, e Biñan, Laguna por meio de múltiplas rotas de fibra escura, facilitando arquiteturas de replicação de dados ativo-ativo em distâncias inferiores a 100 km.

A CAGR de 3,38% da Região Central de Luzon, a mais rápida do país, decorre de incentivos chave na mão dentro da Zona Econômica Especial de Clark, parcelas de terra contíguas e o futuro trem de passageiros Manila-Clark. A primeira fase de 100 MW do Narra Technology Park exemplifica a agregação em grande escala, um fenômeno incomum dentro da Região Metropolitana de Manila. As cooperativas elétricas provinciais em Tarlac oferecem tarifas de energia com custo mais adicional vinculadas a portfólios solar e hidrelétrico, atraindo hiperescaladores orientados à sustentabilidade.

As regiões de Visayas e Mindanao mostram impulso em estágio inicial à medida que o anel de 2.500 km da Rede de Cabos Submarinos Domésticos das Filipinas conecta 33 pontos de aterrissagem em todo o país. A aterrissagem da Converge ICT em Davao para o sistema Bifrost reduz a latência para Singapura e Califórnia, reposicionando os centros do sul como nós de borda viáveis. Os centros governamentais Tech4ED em 2.500 barangays fomentam a adoção distribuída de nuvem, gerando micropods de colocalização para conjuntos de dados de serviço público. Ao longo do horizonte de previsão, os operadores planejam estabelecer campi de 20 a 30 MW na Ecozona de Mactan em Cebu e no IT Park de Davao para capitalizar o crescimento empresarial regional.

Em geral, a geografia arquipelágica exige uma arquitetura híbrida: campi de hiperescala principais localizados a menos de 100 km de Manila para densidade e conectividade intercontinental, complementados por sites de borda provinciais que atendem a considerações regulatórias, de latência e de recuperação de desastres. Essa topologia distribuída está alinhada com o mandato do plano nacional de banda larga para rotas domésticas redundantes e promove a digitalização inclusiva.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco principais operadores controlando aproximadamente 62% dos racks instalados, traduzindo-se em uma pontuação de intensidade competitiva de 6 em uma escala de 10 pontos. A subsidiária ePLDT da PLDT lidera em capacidade de colocalização, com 11 sites VITRO e 9.000 racks, incluindo o site de 50 MW em Sta. Rosa, posicionando o grupo para cargas de trabalho de IA e GPU. Globe Telecom e a STT GDC Philippines apoiada pela Ayala têm como alvo 124 MW por meio de expansão em múltiplos estágios em Makati, Fairview e Cavite, aproveitando o manual de design global da STT.

Os entrantes internacionais intensificam a concorrência. Equinix adquiriu três instalações neutras para operadoras da TIM em 2025, importando seu modelo de interconexão IBX e permitindo peering direto para empresas multinacionais de SaaS. O NARRA1 da Digital Edge enfatiza a sustentabilidade, ostentando um PUE inferior a 1,2 e uma efetividade no uso de água quase zero ao implementar resfriamento adiabático. A Beeinfotech PH se diferencia por meio de suítes de alta densidade e nós de acesso a múltiplas nuvens, comercializando espaço pronto para racks para players de OTT chineses aguardando licenças domésticas.

Os movimentos estratégicos giram em torno da aquisição de energia renovável, reformas de salas prontas para IA e expansibilidade neutra para operadoras. A Evolution Data Centres assinou um acordo com a Citicore Renewable Energy para desenvolver um campus de 100 MW alimentado inteiramente por energia solar e hidrelétrica, refletindo o crescente escrutínio sobre sustentabilidade. A STT GDC Philippines abriu o primeiro showroom de resfriamento líquido do país para capturar a demanda inicial de cargas de trabalho de treinamento de modelos. A PLDT fez parceria com o braço de fornecimento de energia elétrica de varejo da Meralco para garantir uma mistura inicial de 35% de energia renovável para novas expansões, alinhando-se com os mandatos de ESG dos clientes finais.

Líderes do Setor de Data Centers das Filipinas

Bee Information Technology Philippines Inc

ePLDT Inc

NTT Global Data Centers Philippines Inc

ST Telemedia Global Data Centres Philippines

Digital Edge (Singapore) Holdings Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Departamento de Tecnologia da Informação e Comunicações assinou um Memorando de Entendimento com a empresa de tecnologia Kintsugi para desenvolver, construir e operar um data center de última geração com integração de IA e soluções avançadas de cibersegurança.

- Junho de 2025: Equinix concluiu a aquisição de três data centers neutros para operadoras da TIM em Makati e Cavite, marcando a entrada da empresa nas Filipinas.

- Maio de 2025: A First Gen Corporation iniciou negociações para fornecer pelo menos 180 MW de energia limpa a data centers, expandindo-se dos atuais 17,4 MW.

- Abril de 2025: O Presidente Ferdinand Marcos Jr. oficializou o lançamento do primeiro data center de hiperescala pronto para IA do país.

Escopo do Relatório do Mercado de Data Centers das Filipinas

NCR (Região Metropolitana de Manila) são cobertos como segmentos por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autoconstruído | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Cidade de Angeles |

| Região Metropolitana de Manila |

| Bamban |

| Restante das Filipinas |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autoconstruído | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Cidade de Angeles | ||

| Região Metropolitana de Manila | |||

| Bamban | |||

| Restante das Filipinas | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (m²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias, nomeadamente Serviço de Colocalização de Varejo, por Atacado e de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente denominada U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelo equipamento e pelo servidor alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜 𝐷𝑎𝑡𝑎 𝐶𝑒𝑛𝑡𝑒𝑟)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑒 𝑇𝐼). Além disso, um data center com um PUE de 1,2 a 1,5 é considerado altamente eficiente, ao passo que um data center com PUE superior a 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado de modo que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI, mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Denominado 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas de UPS, então para atingir N+1, seria necessário um sistema de UPS adicional. |

| 2N | Refere-se ao design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento, além de múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim uma operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso inferior ou igual a 5.000 m² ou cujo número de racks que podem ser instalados é inferior ou igual a 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001 e 20.000 m², ou cujo número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001 e 75.000 m², ou cujo número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001 e 225.000 m², ou cujo número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso superior ou igual a 225.001 m² ou cujo número de racks que podem ser instalados é superior ou igual a 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se àqueles clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente optados por pequenas e médias empresas (PMEs). |

| Colocalização por Atacado | Refere-se àqueles clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente optados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se àqueles clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetro (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabyte (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio da conexão de cabo fixo. Comumente, cabos de cobre e de fibra óptica são utilizados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países em todo o mundo são estabelecidas. Esses cabos podem transmitir 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data center estão incorporando fontes de energia renovável para reduzir a pegada de carbono proveniente de suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma ampla rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura