Tamanho e Participação do Mercado de Cibersegurança de Hong Kong

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

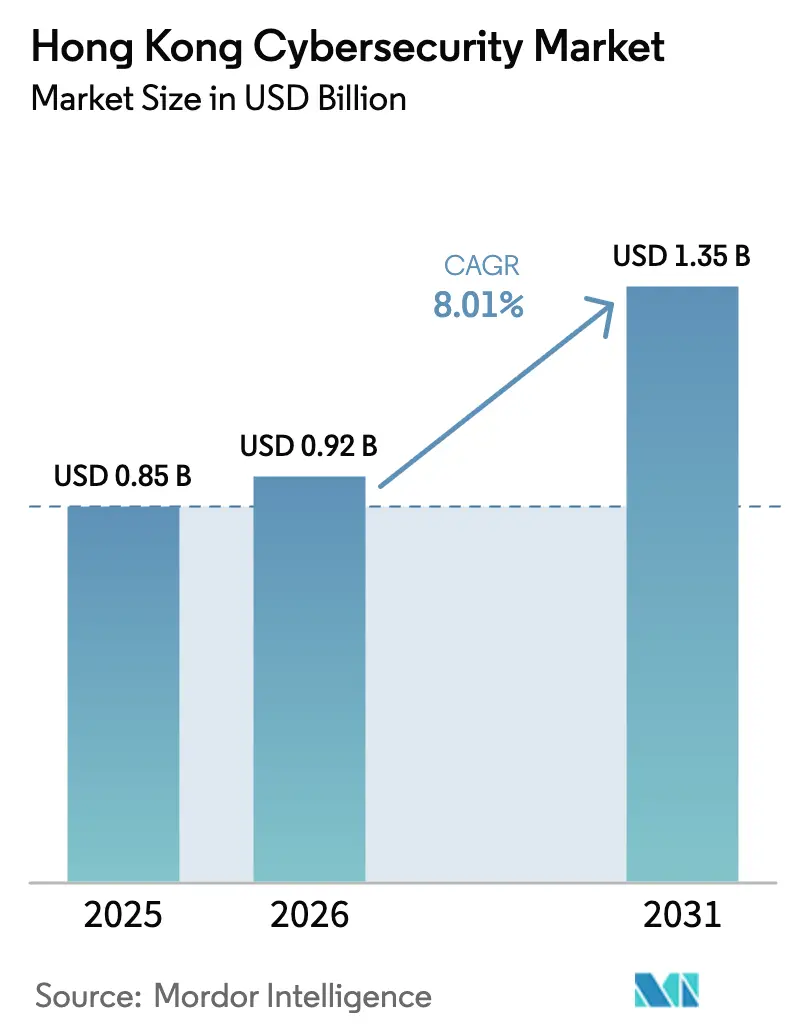

| Tamanho do mercado no ano base (2025) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

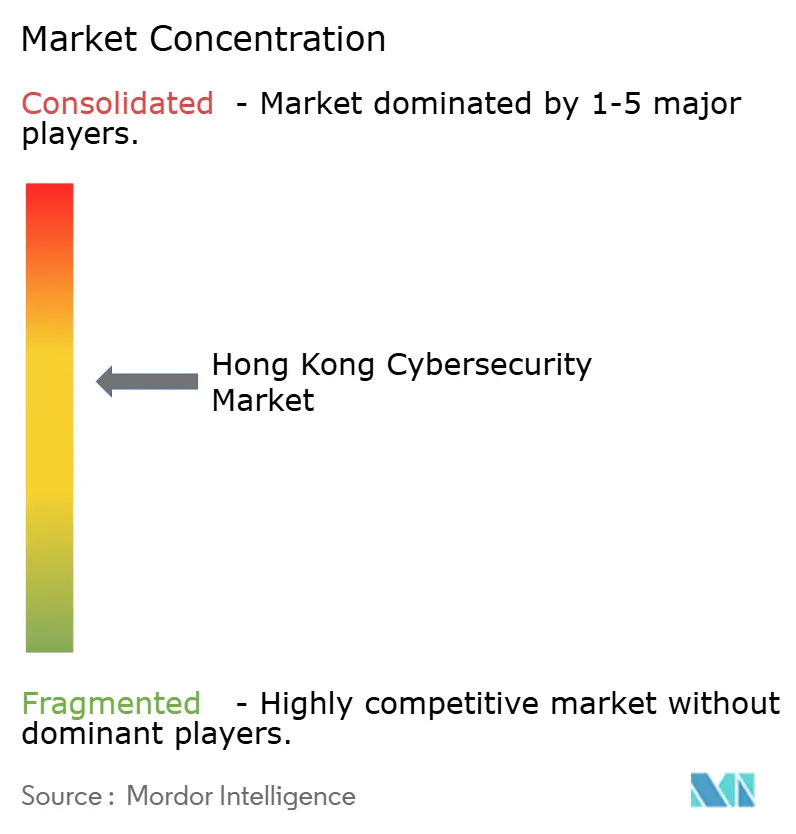

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança de Hong Kong por Mordor Intelligence

O tamanho do mercado de cibersegurança de Hong Kong em 2026 é estimado em USD 0,92 bilhão, crescendo a partir do valor de 2025 de USD 0,85 bilhão, com projeções para 2031 indicando USD 1,35 bilhão, crescendo a um CAGR de 8,01% no período 2026-2031. O aumento do escrutínio regulatório, especialmente a Portaria de Proteção de Infraestruturas Críticas (Sistemas Informáticos) promulgada em março de 2025, está redirecionando as alocações orçamentárias de ferramentas discricionárias para capacidades obrigatórias de avaliação de riscos e resposta a incidentes. O crescente volume de ataques, exemplificado pelos 12.536 incidentes registrados pelo HKCERT em 2024, mantém a visibilidade das ameaças em destaque, enquanto as pressões sobre o fluxo transfronteiriço de dados estimulam a demanda por plataformas de prevenção contra perda de dados [1]Equipe de Resposta a Emergências Informáticas de Hong Kong, "Perspectivas de Cibersegurança 2025," hkcert.org. Empresas que antes preferiam dispositivos de finalidade única agora buscam plataformas integradas para conter a proliferação de ferramentas, e PMEs com eficiência de capital aceleram a adoção de serviços gerenciados de detecção que compensam a escassez de talentos bilíngues. O financiamento público estratégico de USD 24 bilhões para a economia tecnológica, aliado a mais de 4.200 startups ativas, fortalece os pipelines de inovação local e fomenta parcerias entre fornecedores globais e especialistas territoriais.

Principais Conclusões do Relatório

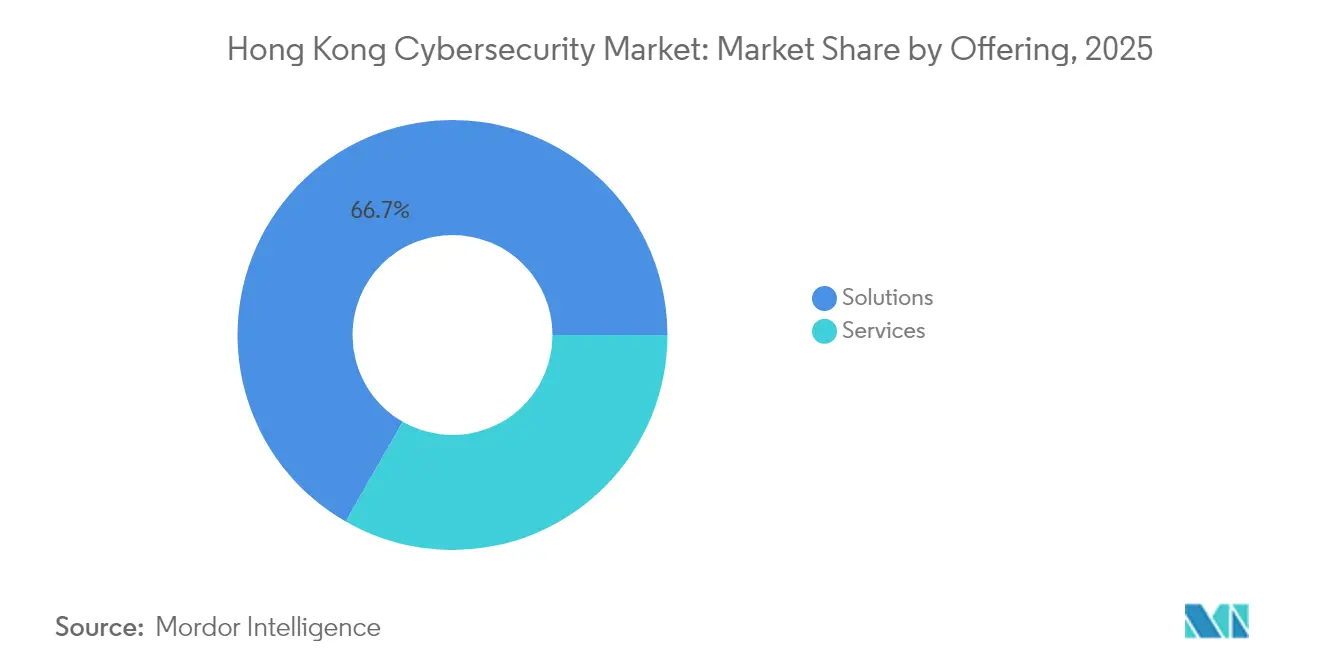

- Por oferta, as Soluções lideraram com 66,72% de participação no mercado de cibersegurança de Hong Kong em 2025, enquanto os Serviços Gerenciados têm previsão de avançar a um CAGR de 11,02% até 2031.

- Por modo de implantação, as implementações Locais representaram 73,92% do tamanho do mercado de cibersegurança de Hong Kong em 2025; a segurança entregue via nuvem está se expandindo a um CAGR de 12,14%.

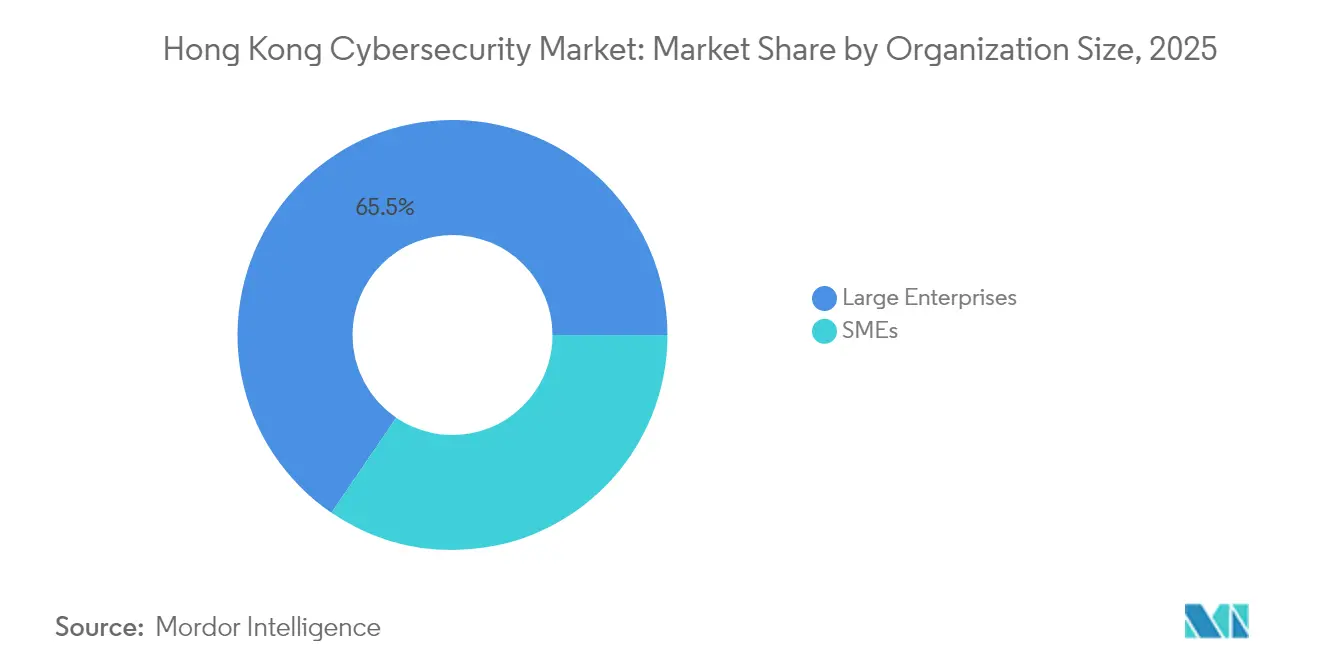

- Por porte da organização, as Grandes Empresas detinham 65,48% da participação de receita em 2025, enquanto as PMEs registram o CAGR mais rápido de 12,93% até 2031.

- Por vertical de usuário final, o BFSI captou 28,12% da receita em 2025; a Saúde tem projeção de crescimento mais rápido a 14,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança de Hong Kong

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com as emendas à PDPO e à lei de infraestruturas críticas | +2.1% | Hong Kong, Grande Área da Baía | Curto prazo (≤ 2 anos) |

| Investimento no Plano Diretor de Cidade Inteligente 2.0 | +1.8% | Hong Kong, Novos Territórios | Médio prazo (2-4 anos) |

| Crescimento acelerado de bancos virtuais e FinTech | +1.6% | Hong Kong, corredores da ASEAN | Curto prazo (≤ 2 anos) |

| Adoção de nuvem híbrida e multinuvem | +1.4% | Hong Kong com integração continental | Médio prazo (2-4 anos) |

| Escrutínio sobre transferência transfronteiriça de dados | +1.2% | Corredor Hong Kong–continente | Longo prazo (≥ 4 anos) |

| Investimento governamental de USD 24 bilhões na economia tecnológica | +1.0% | Hong Kong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Obrigatória com as Emendas à PDPO de Hong Kong e Regulamentações Setoriais Específicas Acelerando os Gastos com Segurança

A Portaria de Infraestruturas Críticas de 2025 impõe obrigações estatutárias que abrangem avaliações de risco, divulgação de incidentes e formação de unidades de gestão de segurança. O não cumprimento pode comprometer licenças de operação, o que leva os conselhos de administração a aprovar ciclos de aquisição acelerados para soluções orientadas à governança. Fornecedores que demonstram funções de relatórios prontos para auditoria e suporte bilíngue obtêm status de licitante preferencial. Grandes empresas reavaliam pilhas de ferramentas fragmentadas em favor de plataformas que integram painéis de vulnerabilidade, ativos e conformidade. A lei também estimula a demanda por serviços profissionais, pois as organizações buscam validação externa da maturidade dos controles. A liderança regulatória percebida diferencia o mercado de cibersegurança de Hong Kong dos concorrentes regionais, tornando a postura de conformidade uma vantagem competitiva nas decisões de investimento estrangeiro direto.

Plano Diretor de Cidade Inteligente 2.0 de Hong Kong Impulsionando Investimentos em Cibersegurança de Infraestruturas Críticas

A alocação tecnológica de USD 24 bilhões destina recursos para serviços públicos centrados em IoT, como postes de iluminação inteligentes, estações de carregamento para mobilidade elétrica e controle inteligente de tráfego. Cada novo nó de sensor amplia a superfície de ataque, levando as concessionárias a adquirir gateways de segurança de tecnologia operacional (OT) e softwares de detecção de anomalias em tempo real. As licitações públicas agora exigem credenciais de segurança por design, pressionando os integradores a incorporar criptografia no nível do chip. Ecossistemas de múltiplos fornecedores demandam visibilidade centralizada para reconciliar protocolos de dispositivos díspares, fomentando a adoção de plataformas de orquestração de segurança baseadas em IA. A iniciativa vincula as métricas de desempenho dos fornecedores a benchmarks de proteção de dados dos cidadãos, elevando assim o padrão para tecnologias de aprimoramento de privacidade. Os prazos do Plano Diretor até 2030 garantem demanda sustentada por serviços de ciclo de vida que vão desde a modelagem de ameaças até testes de penetração [2]Alex Yi, "Detalhes de Financiamento do Plano Diretor de Cidade Inteligente 2.0," hkcert.org.

Crescimento Acelerado de FinTech e Bancos Virtuais Exigindo Arquiteturas de Segurança Robustas

Oito bancos virtuais atendem uma clientela nativa digital, processando microtransações de alto volume por meio de ecossistemas de API. A verificação contínua de KYC e a análise comportamental de fraudes tornam-se críticas porque as sandboxes regulatórias ainda exigem supervisão em tempo real. As arquiteturas nativas em nuvem trazem agilidade, mas expõem riscos de configuração incorreta, de modo que os bancos implantam scanners de conformidade contínua adaptados às diretrizes da HKMA. Os tokens de pagamento que atravessam múltiplas jurisdições aumentam a complexidade do gerenciamento de chaves criptográficas, acelerando a demanda por módulos de segurança de hardware entregues como serviço. Os ciclos de expansão de FinTech favorecem componentes de segurança modulares que se adaptam sem reengenharia dos aplicativos subjacentes. Fornecedores estabelecidos agrupam feeds de inteligência de ameaças ajustados às tendências de malware financeiro, criando sinergias de venda cruzada nos subsegmentos de seguros e gestão de patrimônio.

Adoção de Nuvem Híbrida e Multinuvem Impulsionando a Demanda por Plataformas de Segurança Nativas em Nuvem

As políticas de trabalho remoto da era pandêmica normalizaram o uso de SaaS, mas as cláusulas de residência de dados obrigam as empresas a equilibrar nuvens internacionais e hospedadas no continente. A deriva de configuração entre provedores causa lacunas de visibilidade que os firewalls legados não conseguem suprir, alimentando o interesse em suítes de gerenciamento de postura de segurança em nuvem (CSPM). Os CISOs migram de contagens de ferramentas para métricas de cobertura, favorecendo plataformas capazes de unificar telemetria de identidade, carga de trabalho e classificação de dados. A aplicação automatizada de políticas reduz os ciclos de revisão manual e mitiga a escassez de talentos bilíngues. Grandes varejistas estendem políticas de confiança zero às filiais por meio de nós de borda de serviço de acesso seguro (SASE) para uma experiência de usuário consistente. O gerenciamento contínuo de chaves de criptografia em nuvens soberanas posiciona o setor de cibersegurança de Hong Kong para o crescimento de serviços especializados.

Escrutínio sobre Transferência Transfronteiriça de Dados Impulsionando Soluções de Prevenção contra Perda de Dados

As transferências de dados entre Hong Kong e parceiros do continente devem satisfazer as regras de residência da RPC, preservando a confidencialidade dos clientes internacionais. As empresas implementam mecanismos de inspeção de conteúdo granular que classificam automaticamente os registros por sensibilidade jurisdicional. A tokenização inline protege os identificadores de clientes durante fluxos de trabalho analíticos hospedados fora do território. As equipes jurídicas exigem trilhas de auditoria que mapeiem cada pacote transfronteiriço para os resultados das políticas, melhorando a prontidão para resolução de disputas. Os fornecedores fazem parceria com operadoras de telecomunicações para incorporar a prevenção contra perda de dados nos elementos de borda da rede, reduzindo a latência para transações financeiras. Os controles resultantes criam modelos replicáveis para outras jurisdições da Grande Área da Baía, fortalecendo as perspectivas de exportação de ferramentas de conformidade desenvolvidas em Hong Kong.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos bilíngues em cibersegurança | -1.3% | Hong Kong, concorrência regional | Longo prazo (≥ 4 anos) |

| Sistemas legados no setor público | -0.9% | Agências governamentais de Hong Kong | Médio prazo (2-4 anos) |

| Alto custo dos serviços de inteligência de ameaças para PMEs | -0.7% | PMEs de Hong Kong | Curto prazo (≤ 2 anos) |

| Orientação fragmentada sobre segurança de OT | -0.5% | Operadores de infraestruturas críticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Grave Escassez de Talentos Bilíngues em Cibersegurança

A fluência em cantonês, mandarim e inglês é pré-requisito para muitas funções de segurança, pois a documentação de conformidade, os consoles de fornecedores e as submissões regulatórias abrangem esses idiomas. A escassez infla os salários em mais de 30% acima das médias regionais, pressionando os orçamentos das empresas de médio porte. Os programas universitários formam menos de 400 graduados em cibersegurança por ano, muito abaixo da demanda estimada. Os atrasos no processamento de vistos dificultam a importação de especialistas estrangeiros, de modo que as empresas terceirizam o monitoramento para provedores de serviços de segurança gerenciados (MSSPs). A dependência de centros de operações de segurança externos aumenta os riscos de dependência de fornecedores e limita o ajuste personalizado de políticas. As bolsas governamentais de capacitação aliviam as lacunas de nível inicial, mas não suprem as deficiências de arquitetos sênior, prolongando os cronogramas dos projetos.

Sistemas Legados Persistentes no Setor Público Dificultando a Modernização

Os fluxos de trabalho baseados em mainframe nas agências de tributação, imigração e transporte resistem à integração com a telemetria moderna de endpoints. A personalização de middleware infla os custos do projeto e introduz caminhos de código não detectáveis que os invasores exploram. As regras de aquisição priorizam fornecedores comprovados, dificultando a adoção piloto de estruturas inovadoras de confiança zero. A tolerância ao tempo de inatividade é baixa devido aos mandatos de serviços ao cidadão, de modo que as agências preferem a aplicação incremental de patches à replatformização transformadora. Os ciclos orçamentários vinculados à aprovação legislativa acrescentam outra camada de atraso. Esses fatores, coletivamente, limitam as atualizações em larga escala, adiando a realização da resiliência cibernética de espectro completo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Domínio das Soluções Impulsiona a Base do Mercado

As Soluções geraram USD 567,12 milhões em 2025, equivalente a 66,72% de participação no mercado de cibersegurança de Hong Kong, à medida que as empresas buscavam planos de controle unificados cobrindo domínios de rede, endpoint e aplicações. Os kits de ferramentas de segurança de aplicações ganham preferência entre as plataformas de FinTech que executam pipelines de implantação contínua, enquanto os gateways de segurança em nuvem sustentam a adoção de SaaS em empresas de serviços profissionais. A adoção de detecção e resposta de endpoint aumenta após o HKCERT ter rastreado 45% dos incidentes do ano passado a laptops e smartphones comprometidos. As suítes de segurança de dados que combinam tokenização com criptografia de preservação de formato registram demanda elevada entre os prestadores de serviços de saúde após violações amplamente divulgadas.

Os Serviços Gerenciados têm previsão de registrar um CAGR de 11,02% até 2031, elevando sua receita de USD 314,06 milhões em 2026 para mais de USD 529,66 milhões até o final da década. Os MSSPs agrupam caça a ameaças, resposta a incidentes e relatórios de conformidade para compensar a escassez de talentos dos usuários finais, especialmente entre as PMEs. Os grandes bancos co-terceirizam as operações de segurança para obter cobertura 24/7 sem incorrer em custos adicionais de pessoal, enquanto os MSSPs nativos em nuvem usam automação para manter margens saudáveis. A receita de serviços profissionais cresce de forma constante à medida que novas regulamentações exigem auditorias de terceiros sobre posturas de risco. Os fornecedores que combinam consultoria, revenda de soluções e serviços gerenciados se posicionam como balcões únicos, garantindo contratos plurianuais que reduzem a rotatividade.

Por Modo de Implantação: Preferência Local Encontra Aceleração da Nuvem

As implantações Locais contribuíram com 73,92% da receita em 2025, pois as instituições financeiras permanecem cautelosas quanto à exfiltração de dados sensíveis e preferem o controle direto de hardware alinhado com os estatutos regionais de residência de dados. Os bancos investem em firewalls de próxima geração de alta densidade e dispositivos de gerenciamento de chaves locais para atender às metas de latência de liquidação intradiária. As restrições de custo imobiliário e densidade de energia motivam a consolidação de dispositivos, estimulando o interesse em dispositivos de gerenciamento unificado de ameaças que combinam funções de firewall, IPS e mitigação de DDoS.

As proteções entregues via nuvem estão preparadas para um CAGR de 12,14%, expandindo-se de USD 248,6 milhões em 2026 para quase USD 441,2 milhões até 2031. As PMEs gravitam em direção à segurança SaaS porque os modelos de despesas operacionais evitam investimentos de capital inicial. As atualizações contínuas de recursos permitem alinhamento rápido com as cláusulas evolutivas da PDPO, o que é crítico à medida que os reguladores podem emitir diretrizes com janelas de conformidade curtas. As arquiteturas híbridas ganham tração dentro de conglomerados que transferem cargas de trabalho não identificáveis de clientes para nuvens públicas, enquanto retêm dados de alto valor em nuvens privadas hospedadas em instalações de colocalização locais. Essa combinação impulsiona a aquisição de módulos CASB, CSPM e segurança de contêineres que protegem as cargas de trabalho independentemente do local de hospedagem.

Por Porte da Organização: Liderança Empresarial Enfrenta Disrupção das PMEs

As Grandes Empresas comandaram 65,48% da receita em 2025, equivalente a quase USD 556,58 milhões dentro do mercado de cibersegurança de Hong Kong. Sua conectividade global exige feeds de ameaças premium, sandboxing e exercícios de red team. As seguradoras multinacionais integram os resultados do scorecard de segurança em programas de risco de fornecedores, ampliando a demanda por ferramentas de monitoramento de risco de terceiros. As operações empresariais se estendem a subsidiárias no continente, exigindo painéis bilíngues que reconciliem artefatos de conformidade da RPC e de Hong Kong. A resiliência orçamentária permite a experimentação com mecanismos de detecção baseados em IA, acelerando os ciclos de prova de conceito.

As PMEs verão o CAGR mais acelerado de 12,93%, ampliando seus gastos coletivos de USD 331,32 milhões em 2026 para além de USD 608,5 milhões em 2031. Subsídios governamentais como o Programa Piloto de Apoio à Transformação Digital do Cyberport reembolsam até 50% dos gastos elegíveis em cibersegurança, reduzindo as barreiras de adoção. As equipes de produto dos fornecedores reduzem a saturação de recursos para oferecer consoles simplificados que os proprietários de PMEs ocupados podem dominar em dias. A proteção combinada de endpoint, e-mail e backup entregue via assinatura ressoa com varejistas e micro-exportadores que não possuem equipe de TI dedicada. Os parceiros de canal que combinam cibersegurança com infraestrutura gerenciada ganham participação porque as PMEs preferem faturas únicas para todos os serviços de tecnologia.

Por Vertical de Usuário Final: Domínio do BFSI Encontra Inovação na Saúde

A comunidade de BFSI gerou 28,12% da receita total, traduzindo-se em USD 239,02 milhões em 2025, sublinhando sua centralidade para o tamanho do mercado de cibersegurança de Hong Kong. As casas de negociação implantam dispositivos de inspeção de pacotes de latência ultrabaixa para proteger estratégias algorítmicas, enquanto as seguradoras se concentram em tecnologias de verificação de identidade que reduzem a fraude de identidade sintética. O quadro de bancos virtuais da Autoridade Monetária de Hong Kong obriga a relatórios contínuos de postura de segurança, o que alimenta a demanda por painéis de conformidade automatizados. As empresas de FinTech incorporam proteção de aplicações em tempo de execução (RASP) dentro de aplicativos móveis para proteger contra ataques de sobreposição que contornam a autenticação de dois fatores.

Os gastos com Saúde têm previsão de crescer a um CAGR de 14,12%, elevando seus desembolsos de USD 63,91 milhões em 2026 para quase USD 123,7 milhões até 2031. Os hospitais digitalizam fluxos de trabalho de radiologia e portais de telessaúde, aumentando a exposição de dados pessoais identificáveis de pacientes. Após várias violações de alto perfil, o Departamento de Saúde determina a criptografia de dados em repouso e em trânsito, tornando as plataformas de tokenização padrão. Os dispositivos médicos conectados exigem segmentação de rede ao longo dos corredores de engenharia clínica, introduzindo oportunidades para fornecedores de microssegmentação orientados a OT. Os laboratórios de pesquisa que lidam com dados genômicos adotam computação de preservação de privacidade para permitir a colaboração entre instituições sem revelar conjuntos de dados brutos.

Análise Geográfica

Hong Kong é tanto um centro de demanda quanto uma plataforma de exportação, tornando o mercado de cibersegurança de Hong Kong um indicador regional para a inovação em segurança da Grande Área da Baía. A densa infraestrutura de fibra da cidade permite que os MSSPs operem serviços de centro de operações de segurança sensíveis à latência, o que atrai corporações multinacionais que buscam cobertura regional consistente. A integração com os parceiros da cadeia de suprimentos de Shenzhen obriga as empresas a adotar mecanismos de política capazes de distinguir fluxos de dados sujeitos à Lei de Cibersegurança da RPC daqueles regidos pelos padrões da PDPO, elevando assim os gastos com prevenção contra perda de dados e criptografia.

As restrições físicas levam os operadores a projetos de centros de dados verticais, o que, por sua vez, aumenta a ênfase na supressão de incêndios em nível de rack com consciência de fluxo de ar e no monitoramento ambiental como parte de posturas de segurança holísticas. A proximidade das estações de aterrissagem de cabos submarinos regionais reforça o apelo de Hong Kong para os provedores globais de nuvem, o que fortalece o argumento para controles de segurança em nuvem alinhados à soberania. A sobreposição de fuso horário com Tóquio e Singapura permite que as equipes de segurança aproveitem modelos de monitoramento de acompanhamento do sol que reduzem as lacunas de resposta a incidentes.

As diretivas de colaboração transfronteiriça dentro da Grande Área da Baía elevam a adoção de SaaS de colaboração segura que incorpora classificação de dados no nível do objeto. As negociações governamentais sobre reconhecimento mútuo de assinaturas eletrônicas introduzem nova demanda por testes de interoperabilidade criptográfica. Os investidores veem o quadro jurídico previsível de direito consuetudinário de Hong Kong como mitigador de riscos em comparação com os mercados continentais, o que incentiva apostas de longo prazo em infraestrutura cibernética. O influxo de capital resultante apoia centros locais de pesquisa e desenvolvimento focados em criptografia pós-quântica e detecção de anomalias baseada em IA.

Panorama regulatório

O regime de cibersegurança de Hong Kong tornou-se mais rigoroso com a entrada em vigor, em 1º de janeiro de 2026, da Protection of Critical Infrastructures (Computer Systems) Ordinance (Cap. 653), que transferiu a conformidade de práticas orientadas por diretrizes para obrigações estatutárias aplicáveis a operadores de infraestrutura crítica designados. O Office of the Commissioner of Critical Infrastructure (Computer-system Security) foi criado na mesma data, estabelecendo um ponto focal central de fiscalização e coordenação junto com autoridades setoriais designadas, como a Hong Kong Monetary Authority (HKMA) e a Communications Authority (CA).

Um Código de Prática emitido em 1º de janeiro de 2026 estabelece requisitos básicos para a proteção de sistemas informáticos críticos e vincula a implementação a estruturas e normas reconhecidas, incluindo ISO/IEC 27001, NIST 800-30 e GB/T 22080. Paralelamente, a Personal Data (Privacy) Ordinance (PDPO) continua central para os controles de segurança relacionados ao tratamento de dados pessoais, reforçando a demanda por governança auditável, tratamento de incidentes e controles que sustentem o escrutínio sobre transferências transfronteiriças de dados.

Análise da cadeia de valor

A cadeia de valor da cibersegurança em Hong Kong começa com fornecedores de tecnologia globais e regionais que oferecem software e appliances de segurança essenciais nas áreas de identidade, endpoint, rede e segurança em nuvem. Distribuidores locais e revendedores de valor agregado então combinam o licenciamento com suporte de implantação e capacitação bilíngue.

Integradores de sistemas e provedores liderados por operadoras de telecomunicações operacionalizam essas ferramentas em arquiteturas empresariais, enquanto os MSSPs fornecem monitoramento diário, caça a ameaças e resposta a incidentes para organizações limitadas pela escassez de talentos bilíngues. O HKCERT funciona como um centro de inteligência de ameaças e compartilhamento de informações sobre incidentes, o que molda o conteúdo de detecção, os manuais de resposta e os programas de conscientização utilizados tanto por fornecedores quanto por clientes. À medida que as regras de infraestrutura crítica reforçam a governança e a garantia de fornecedores, os operadores estão cada vez mais transmitindo requisitos de segurança a terceiros por meio de cláusulas contratuais e acordos de confidencialidade. Para as PMEs, a comercialização é reforçada por ecossistemas de fornecedores verificados, como o Cybersecurity Service Providers Connect Programme, que lista 21 prestadores de serviços abrangendo avaliação, serviços gerenciados, segurança na internet e treinamento.

Cenário Competitivo

O ecossistema de fornecedores é moderadamente fragmentado, com os cinco principais provedores respondendo por aproximadamente 42% do mercado de cibersegurança de Hong Kong. Líderes globais como Palo Alto Networks e Fortinet agrupam assinaturas abrangendo módulos de firewall, SD-WAN e segurança em nuvem, conquistando renovações de grandes empresas por meio da amplitude da plataforma. O campeão local HKT Trust se diferencia com analistas de centro de operações de segurança bilíngues e integração estreita com suas redes de linha fixa e 5G, garantindo contratos municipais e de PMEs.

Alianças estratégicas emergem à medida que os fornecedores correm para adicionar funções regulatórias. A CITIC Telecom CPC lançou sua estrutura ICT-MiiND que sobrepõe testes de penetração com IA sobre conectividade gerenciada, atraindo fabricantes que desejam simplicidade de fornecedor único. Enquanto isso, a Blackpanda se concentra em contratos de resposta a incidentes, e seu financiamento de Série A de USD 6,7 milhões subsidia a expansão da capacidade de perícia digital que complementa os fornecedores de controles preventivos[3]Blackpanda Pte Ltd, "Comunicado de Imprensa de Financiamento Série A," blackpanda.com . As startups de segurança em nuvem capitalizam oportunidades de nicho, como o fortalecimento de contêineres para pipelines de DevSecOps, mas a consolidação se aproxima à medida que os clientes exigem cobertura mais ampla.

O poder de precificação se inclina para os fornecedores que oferecem suítes integradas porque os compradores valorizam a redução da cadeia de ferramentas. No entanto, a especialização em conformidade cria uma via viável para consultorias especializadas que traduzem legislação em estruturas de controle. Os parceiros de canal que abrangem operadoras de telecomunicações, integradores globais e revendedores de valor agregado negociam acordos de compartilhamento de receita vinculados a licenças recorrentes. As barreiras de entrada no mercado permanecem moderadas dado o processo de aquisição aberto no setor privado, mas os requisitos de certificação do setor público favorecem os incumbentes com histórico comprovado.

Líderes do Setor de Cibersegurança de Hong Kong

IBM Corporation

Digitpol

Rackspace Technology

Maximus

Edvance International Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A operacionalização orientada pela regulamentação cria espaço para ofertas prontas para conformidade que reduzem o esforço manual de governança, especialmente à medida que as organizações migram de GRC baseado em planilhas para plataformas automatizadas com fluxos de trabalho auditáveis. O Código de Prática de 1º de janeiro de 2026, no âmbito da Protection of Critical Infrastructures (Computer Systems) Ordinance, também aumenta a demanda por fluxos de trabalho repetíveis de avaliação, gestão de risco e resposta a incidentes que se alinhem aos requisitos básicos e às normas reconhecidas, apoiando o crescimento em serviços profissionais, serviços gerenciados e conjuntos integrados de ferramentas de gestão de risco.

A entrega focada em PMEs continua sendo um caminho prático de expansão, apoiado por programas públicos nomeados que reduzem o atrito de descoberta e seleção, incluindo iniciativas do Digital Policy Office (DPO) e do HKCERT, como o Cybersecurity Service Providers Connect Programme. Sinais de mercado também apontam para lacunas de capacidade que favorecem modelos terceirizados, com relatórios do HKCERT indicando que quase 30% das empresas não possuem pessoal dedicado à cibersegurança, o que fortalece a demanda por detecção e resposta gerenciadas e resposta a incidentes baseada em contratos de retenção. Os esforços de capacitação com foco em IA, incluindo a Secure AI@Work Enablement Campaign e um AI x Cybersecurity Challenge previsto para o segundo semestre de 2026, ampliam as oportunidades para fornecedores empacotarem literacia em segurança de IA, controles seguros por design e serviços práticos de implementação para usuários empresariais.

Desenvolvimentos recentes do setor

- Junho de 2026: A Edvance International Holdings Limited divulgou os resultados anuais do exercício fiscal de 2026, sinalizando demanda contínua por soluções de cibersegurança. O sinal de resultados sustenta o otimismo do mercado quanto ao crescimento da cibersegurança em Hong Kong e valida a expansão da Edvance no ecossistema local, reforçando seu posicionamento como integradora-chave para empresas que buscam capacidades robustas de defesa em Hong Kong.

- Junho de 2026: Edvance International Holdings Limited - Divulgou resultados anuais do exercício fiscal de 2026, observando demanda contínua por soluções de cibersegurança. Os resultados destacam o interesse sustentado dos compradores em ofertas de segurança abrangentes e ajudam a consolidar o papel da Edvance na conversão de demanda em implantações escaláveis no mercado de Hong Kong.

- Abril de 2026: Edvance International Holdings Limited lançou o AI Cybersecurity Tech Hub para coordenar defesa orientada por IA, inteligência colaborativa (crowdsourced) e simulações de ataques. A iniciativa amplia a estratégia de plataforma da Edvance e posiciona a empresa para integrar segurança orientada por IA com simulação de incidentes para o mercado de Hong Kong.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange os gastos em Hong Kong com soluções e serviços de cibersegurança que ajudam as organizações a prevenir, detectar e responder a ameaças digitais em ambientes de TI, incluindo configurações em nuvem e on-premise, com a receita medida em USD.

Exclusões de escopo: excluímos a renovação geral de hardware de TI, consultoria não relacionada à segurança que não esteja vinculada à redução de risco cibernético e encargos puros de conectividade de telecomunicações.

Visão geral da segmentação

- Por Oferta

- Soluções

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança de Dados

- Gerenciamento de Identidade e Acesso

- Proteção de Infraestrutura

- Gerenciamento Integrado de Riscos

- Equipamentos de Segurança de Rede

- Segurança de Endpoint

- Outras Soluções

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Local

- Nuvem

- Por Porte da Organização

- PMEs

- Grandes Empresas

- Por Vertical de Usuário Final

- BFSI

- Saúde

- TI e Telecomunicações

- Industrial e Defesa

- Varejo

- Energia e Serviços Públicos

- Manufatura

- Outros

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer o contexto de Hong Kong e manter as premissas de dimensionamento vinculadas a sinais públicos verificáveis. Analisamos fontes oficiais e não sujeitas a paywall, como o Office of the Privacy Commissioner for Personal Data (orientações e resumos de fiscalização), publicações do HKCERT (alertas e cobertura de perspectivas anuais), circulares e expectativas de supervisão da Hong Kong Monetary Authority que influenciam os controles cibernéticos no setor bancário, e divulgações estatísticas do governo de Hong Kong que acompanham a atividade de TIC e da economia digital.

Para entender como as receitas são empacotadas e reconhecidas, também analisamos relatórios anuais de empresas, demonstrações financeiras públicas, apresentações a investidores, sites de associações e cobertura de imprensa de renome sobre grandes incidentes e regulamentações. Assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, bases de dados de patentes e licitações públicas foram utilizadas seletivamente para confirmar áreas de foco de produtos e verificar a consistência do ritmo de negócios, sem depender de nenhum conjunto de dados isolado. As fontes documentais listadas aqui são apenas ilustrativas, e utilizamos muitos outros documentos e conjuntos de dados públicos para coletar, validar e esclarecer os insumos.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar o que os compradores de Hong Kong realmente adquirem, como os orçamentos são divididos entre soluções e serviços, e como a adoção da nuvem altera o escopo de segurança. Conversamos com uma combinação de participantes do lado da demanda e da oferta, incluindo CISOs e gerentes de segurança de TI, prestadores de serviços gerenciados, integradores de sistemas e parceiros de canal focados em segurança, de modo que as lacunas identificadas na pesquisa documental pudessem ser preenchidas e as premissas pudessem ser testadas sob pressão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 35% | |

| Participantes menores: 21% | Gerentes: 48% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma abordagem top-down, na qual os sinais de gastos em TIC e empresariais de Hong Kong são convertidos em um conjunto de demanda por cibersegurança usando premissas de penetração e participação orçamentária validadas por meio de entrevistas. O modelo é então dividido em ambientes de compradores que impulsionam consistentemente os gastos com segurança, e os totais são verificados usando aproximações seletivas bottom-up, como volumes amostrados de ASP x implantação para controles comuns, verificações de canais de parceiros e consolidações a partir de um conjunto selecionado de divulgações de fornecedores nas quais a receita é claramente atribuível.

Neste mercado, vários fatores tendem a impulsionar as maiores mudanças: intensidade de migração para a nuvem nas empresas de Hong Kong, pressão regulatória e de conformidade (incluindo diretrizes de privacidade e setoriais), sinais de relatórios de incidentes e ataques que afetam a urgência, a mudança de composição em direção a serviços de segurança gerenciados, e o comportamento típico de duração e renovação de contratos que afeta o momento de reconhecimento da receita. A previsão utiliza análise de cenários apoiada por expectativas em nível de variável coletadas em discussões primárias, nas quais testamos um caso-base e casos de ajuste vinculados aos gastos macro de TI, ao ritmo de adoção da nuvem e à repriorização orçamentária impulsionada por ameaças. Quando faltam detalhes em nível de fornecedor, utilizamos faixas conservadoras para taxas de adesão e agrupamento de serviços, refinando-as posteriormente por meio de feedback de canais antes de finalizar os totais.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de verificações cruzadas entre o valor de mercado modelado e sinais independentes que devem se mover na mesma direção, como mudanças nos orçamentos de TIC, volumes de incidentes reportados e adoção de serviços gerenciados. Também realizamos verificações de variância entre padrões de demanda setorial e buscamos saltos anormais que possam indicar dupla contagem entre software e serviços, seguidos de uma revisão interna antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando eventos materiais alteram as perspectivas de demanda, como grandes ações regulatórias ou mudanças na política de nuvem empresarial. Antes da entrega, concluímos uma nova análise para incorporar as últimas divulgações públicas e aprendizados de entrevistas, de modo que os clientes recebam uma visão atualizada.

Tamanho do Mercado de Cibersegurança de Hong Kong da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a cibersegurança de Hong Kong podem diferir mesmo quando o nome do tema parece o mesmo, porque o conjunto de receita contabilizado nem sempre é definido da mesma forma. As diferenças normalmente decorrem do que é tratado como cibersegurança versus trabalho de TI adjacente, de como os serviços são reconhecidos ao longo dos períodos contratuais, e se uma estimativa é atualizada após novos sinais de política ou incidentes.

A tabela mostra uma dispersão estreita para 2026, e uma dispersão mais ampla à medida que o horizonte se estende. Algumas fontes utilizam premissas de aumento de longo prazo ou incluem um conjunto mais amplo de itens adjacentes à segurança, e no modelo da Mordor Intelligence o valor de 2026 é construído em torno da receita de soluções e serviços de cibersegurança em Hong Kong, excluindo a terceirização geral de TI que não está diretamente vinculada a controles de segurança.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,92 bilhão de USD (2026) | |

| Consultoria Global A | 0,97 bilhão de USD (2026) | Utiliza um conjunto de inclusão mais amplo que parece combinar programas de segurança com serviços de risco de TI adjacentes e renovação de hardware, o que pode elevar os gastos contabilizados quando projetos de nuvem são agrupados com trabalho de segurança. |

| Editora do Setor B | 1,05 bilhão de USD (2026) | Aplica premissas de aumento orçamentário de curto prazo mais elevadas com base em manchetes sobre ameaças, sem reconciliá-las claramente com a capacidade de gastos em TIC das empresas de Hong Kong, e o momento cambial e o reconhecimento de receita contratual não são totalmente explicados. |

Analisando os três números, a maior parte da diferença é explicada pelos limites de escopo e pela forma como o crescimento é aplicado a gastos com forte peso em serviços, nos quais contratos plurianuais podem transferir receita entre anos. Nossas verificações mantêm o número final rastreável a sinais de demanda observáveis, o que também facilita as atualizações quando as regulamentações ou os padrões de incidentes mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança de Hong Kong?

O tamanho do mercado de cibersegurança de Hong Kong é de USD 0,92 bilhão em 2026 e tem previsão de crescer a um CAGR de 8,01% para USD 1,35 bilhão até 2031.

Qual categoria de oferta lidera os gastos em Hong Kong?

As Soluções respondem por 66,72% de participação de mercado em 2025, impulsionadas pela demanda por plataformas integradas que simplificam a conformidade e o gerenciamento de ameaças.

Por que os serviços de segurança gerenciados estão crescendo rapidamente?

A escassez de profissionais bilíngues de cibersegurança leva as organizações, especialmente as PMEs, a terceirizar o monitoramento e a resposta a incidentes, impulsionando os serviços gerenciados a um CAGR de 11,02%.

Como a nova regulamentação influencia o investimento em cibersegurança?

A Portaria de Infraestruturas Críticas determina avaliações de risco e relatórios de incidentes, obrigando as empresas a acelerar a aquisição de ferramentas de segurança prontas para governança.

Qual vertical crescerá mais rapidamente até 2031?

A Saúde tem projeção de expansão a um CAGR de 14,12% à medida que os hospitais digitalizam registros e cumprem requisitos mais rigorosos de proteção de dados de pacientes.

Qual abordagem de implantação está ganhando tração entre as PMEs?

A segurança entregue via nuvem está crescendo a um CAGR de 12,14% porque os modelos de assinatura reduzem os custos iniciais e simplificam o gerenciamento para empresas com recursos limitados.

Página atualizada pela última vez em: