Tamanho e Participação do Mercado de Torres de Resfriamento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Resfriamento por Mordor Intelligence

O tamanho do mercado de torres de resfriamento em 2026 é estimado em USD 4,59 bilhões, crescendo a partir do valor de 2025 de USD 4,37 bilhões, com projeções para 2031 mostrando USD 5,89 bilhões, crescendo a um CAGR de 5,09% no período de 2026 a 2031.

A contínua formação de capital em geração de energia e a expansão de campi de centros de dados em hiperescala mantêm a demanda por sistemas evaporativos de alta capacidade, enquanto os projetos híbridos úmido-secos escalam mais rapidamente à medida que os operadores reagem ao endurecimento das regulamentações de uso de água e eficiência energética. A adoção acelerada de configurações de fluxo contracorrente, o crescimento nas instalações superiores a 20 MW e a transição para materiais de enchimento sem PFAS reforçam ainda mais a trajetória de crescimento do mercado de torres de resfriamento. Fornecedores capazes de integrar análises de gêmeos digitais, manutenção preditiva e esquemas alternativos de reposição de água detêm uma vantagem de execução à medida que os mandatos de sustentabilidade se intensificam.

Principais Conclusões do Relatório

- Por tipo de fluxo, as torres de resfriamento de fluxo cruzado lideraram o mercado com uma participação de 56,90% em 2025, enquanto as torres de resfriamento de fluxo contracorrente têm previsão de expansão a um CAGR de 7,69% até 2031.

- Por tipo de torre, os sistemas evaporativos responderam por 66,40% do tamanho do mercado de torres de resfriamento em 2025, enquanto as unidades híbridas úmido-secas devem registrar a taxa de crescimento mais rápida de 8,34% de CAGR.

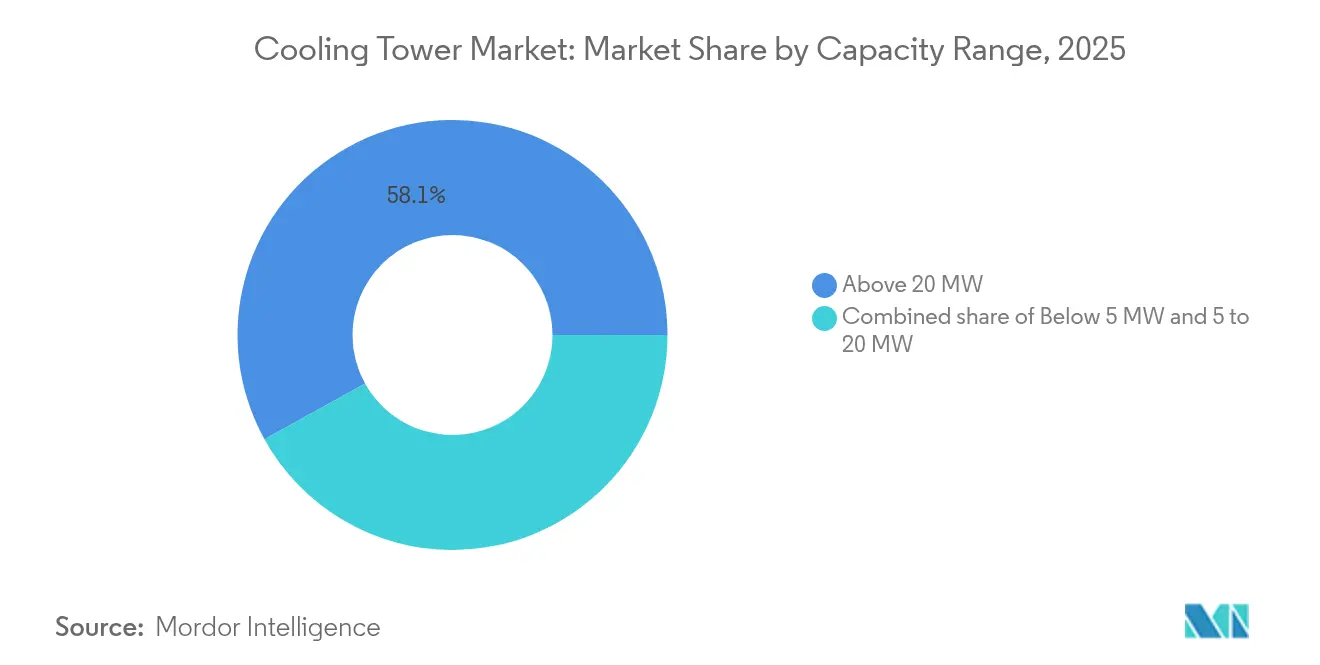

- Por capacidade, as instalações acima de 20 MW responderam por uma participação de 58,05% do tamanho do mercado de torres de resfriamento em 2025 e têm projeção de avançar a um CAGR de 6,08%.

- Por aplicação, a geração de energia deteve 38,60% da participação do mercado de torres de resfriamento em 2025, enquanto os centros de dados têm projeção de crescimento a um CAGR de 9,05% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com uma participação de receita de 43,70% em 2025, crescendo a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Torres de Resfriamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das instalações de HVACR em imóveis comerciais | 1.80% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adições de capacidade de usinas de energia na Ásia e no Oriente Médio | 0.90% | Núcleo Ásia-Pacífico, com transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Mandatos rigorosos de uso de água e eficiência energética (CTI, ASHRAE) | 0.70% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Industrialização e modernização de refinarias em economias emergentes | 0.60% | Ásia-Pacífico, Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Rápida expansão de campi de centros de dados em hiperescala | 0.50% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos de eletrolisadores de hidrogênio verde que necessitam de resfriamento de processo | 0.40% | Europa e América do Norte, com projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Instalações de HVACR em Imóveis Comerciais

A rápida comercialização de complexos de uso misto e centros de dados de alta especificação está levando os incorporadores a adotar sistemas evaporativos e híbridos de maior capacidade e monitoramento digital. A Johnson Controls reportou uma carteira de pedidos de USD 13,1 bilhões, à medida que proprietários de edifícios inteligentes especificam torres de resfriamento equipadas com controles responsivos à demanda que se sincronizam com servidores de automação predial.[1] Johnson Controls, "Apresentação de Resultados do 1º Trimestre do Exercício Fiscal 25," johnsoncontrols.com A integração de sensores IoT viabiliza rotinas de manutenção preditiva que reduzem o tempo de inatividade. Projetos em localidades com escassez de água estão cada vez mais selecionando unidades híbridas úmido-secas para atender aos limites de conformidade sem comprometer a capacidade de acompanhamento de carga. Fornecedores que conseguem validar economias de energia reais por meio de testes de desempenho certificados pelo CTI obtêm vantagem nas aquisições quando investidores imobiliários auditam métricas de sustentabilidade.

Adições de Capacidade de Usinas de Energia na Ásia e no Oriente Médio

As concessionárias na China, na Índia e nos estados do Golfo estão ampliando usinas nucleares, a gás e híbridas de energias renováveis que requerem torres de fluxo contracorrente de alta capacidade para gerenciar cargas variáveis de vapor. O projeto de ligação de vapor industrial Heqi-1 da China fornece 4,8 milhões de toneladas de vapor de processo anualmente, ressaltando os benefícios comerciais da integração de torres de resfriamento em circuitos de recuperação de calor industrial. As concessionárias do CCG adotam torres resfriadas por água do mar em instalações costeiras de Turbinas a Gás de Ciclo Combinado, reduzindo a captação de água doce e permitindo fatores de capacidade acima de 40% em temperaturas ambiente extremas. O movimento do Oriente Médio em direção à complementação solar-térmica posiciona ainda mais os sistemas híbridos como prontos para conformidade com futuros esquemas de precificação de carbono.

Mandatos Rigorosos de Uso de Água e Eficiência Energética

A certificação CTI Norma 201 e as diretrizes da ASHRAE para Legionella restringem os limites de taxa de deriva e elevam os ciclos mínimos de concentração, obrigando os proprietários a modernizar os pacotes de enchimento e automatizar a dosagem de biocidas. O kit de ferramentas atualizado do CDC para Legionella aumenta o risco de fiscalização, incentivando as instalações a adotar projetos de circuito fechado ou híbridos que reduzam o risco de pluma.[2]Centros de Controle e Prevenção de Doenças, "Kit de Ferramentas para Controle de Legionella," cdc.gov Os fabricantes que se autocertificam com o CTI estão investindo em bancadas de teste de terceiros para comprovar o desempenho em condições de carga parcial, um diferencial em rodadas de licitação competitivas. O impulso regulatório também estimulou a P&D em meios de enchimento sem PFAS com resistência ao incrustamento e condutividade térmica comparáveis.

Rápida Expansão de Campi de Centros de Dados em Hiperescala

Os operadores de hiperescala especificam torres modulares de múltiplas células que podem ser içadas e conectadas a circuitos de resfriamento líquido dentro de janelas de construção comprimidas. Os módulos prontos para resfriamento líquido da Baltimore Aircoil Company demonstram perdas de deriva abaixo de 0,0005% do fluxo de água, atendendo aos limites locais de descarga sem sistemas auxiliares de mitigação de pluma. Os operadores exigem níveis de redundância de N+2, impulsionando a aquisição de skids de torres padronizados que podem ser substituídos com trabalho mínimo no local. A transição para racks líquidos aumenta os requisitos de temperatura da água na saída, permitindo que as torres operem em modo economizador por períodos prolongados e reduzindo o consumo anual de água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado custo operacional e preocupações com escassez de água | -0.80% | Global, com impacto agudo no Oriente Médio e na Austrália | Médio prazo (2 a 4 anos) |

| Custos de conformidade com mitigação de pluma e eliminação de deriva | -0.60% | América do Norte e Europa, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Transição para resfriadores secos adiabáticos na faixa de até 1 MW | -0.40% | Europa e América do Norte, com adoção em regiões com escassez de água | Médio prazo (2 a 4 anos) |

| Eliminação progressiva de material de enchimento com PFAS aumentando a reforma em detrimento de novas construções | -0.30% | América do Norte e Europa, com transbordamento regulatório para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Operacional e Preocupações com Escassez de Água

O custo total de propriedade está aumentando porque o condicionamento químico e as taxas de descarga agora superam os custos de eletricidade em muitos mercados áridos. Estudos de caso do Laboratório Nacional do Noroeste do Pacífico mostram que instalações militares estão reduzindo a demanda de reposição de água por meio da recuperação de condensado de HVAC e água da chuva; no entanto, os desembolsos de capital para armazenamento integrado prolongam os períodos de retorno além de cinco anos.[3]Laboratório Nacional do Noroeste do Pacífico, "Fontes Alternativas de Água para Torres de Resfriamento," pnnl.gov Instalações na Austrália e no Oriente Médio, onde as tarifas de água superam USD 5 por 1.000 galões, estão cada vez mais justificando projetos de resfriamento seco ou híbrido, apesar das penalidades de eficiência. Fornecedores que agrupam garantias de desempenho com reformas de economia de água asseguram contratos de serviço de longo prazo que suavizam a volatilidade da receita durante períodos de baixa em novas construções.

Eliminação Progressiva de Material de Enchimento com PFAS Aumentando a Demanda por Reformas

A emenda da TSCA da EPA de janeiro de 2025 proíbe o PFAS de novas isenções químicas, limitando o fornecimento de enchimento legado e promovendo ciclos acelerados de reforma.[4] Agência de Proteção Ambiental dos EUA, "Emendas à Seção 5 da TSCA sobre PFAS," epa.gov As alternativas em cerâmica e polímero não fluorado exibem menor condutividade térmica, de modo que os proprietários compensam utilizando dimensões de planta maiores ou arranjos de múltiplas células. Embora isso eleve as despesas de capital, expande a demanda por serviços de pós-venda para contratantes especializados que podem executar substituições completas de mídia dentro de janelas de parada estreitas. Os fornecedores também estão explorando enchimentos em treliça fabricados por manufatura aditiva que prometem maiores proporções de área de superfície por volume; no entanto, a disponibilidade comercial provavelmente não ocorrerá antes de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluxo: Fluxo Contracorrente Ganha Vantagem em Eficiência

As instalações de fluxo contracorrente capturaram 43,10% da receita em 2025 e estão crescendo a um CAGR de 7,69%, à medida que clientes de centros de dados e farmacêuticos priorizam altas proporções L/G e menores pegadas. Projetos de bombas de calor industriais que acoplam torres de fluxo contracorrente com resfriadores de processo proporcionam economias anuais de energia superiores a 15%, melhorando diretamente a sensibilidade ao OPEX em plantas de alimentos e bebidas. As torres de fluxo cruzado mantêm uma vantagem na base instalada, particularmente em turbinas a carvão e a gás, onde as baixas quedas de pressão estática facilitam a carga auxiliar. No entanto, espera-se que sua participação diminua à medida que os escalonadores de tarifas de água favoreçam uma abordagem mais rigorosa ao controle de temperatura. Simulações de gêmeos digitais confirmam que os projetos de fluxo contracorrente podem reduzir o custo operacional em 5% quando integrados ao gerenciamento preditivo de reservatórios, impulsionando ainda mais os ganhos de participação.

As unidades de fluxo cruzado legadas permanecem atraentes para reforma porque os pacotes de enchimento são mais acessíveis e as grandes áreas de superfície acomodam o incrustamento sem perda imediata de desempenho. Os proprietários que buscam estratégias de conformidade em fases frequentemente reformam células de fluxo cruzado com eliminadores de baixa deriva para adiar a substituição de capital. Mesmo assim, novos complexos industriais no Sudeste Asiático estão padronizando torres de fluxo contracorrente dimensionadas para uma depressão de bulbo úmido de projeto superior a 10 °C, sinalizando uma mudança estrutural que remodelará os portfólios de produtos dos fabricantes ao longo da década.

Por Tipo de Torre: Sistemas Híbridos Lideram a Inovação

Os modelos híbridos úmido-secos estão avançando a um CAGR de 8,34%, superando as torres evaporativas, que devem manter uma participação de 66,40% em 2025. As concessionárias em áreas com escassez de água apreciam os projetos híbridos que alternam para o modo seco durante restrições de seca, mantendo a conformidade térmica enquanto reduzem a captação sazonal de água em 50%. Testes de campo de módulos evaporativos indiretos de ponto de orvalho perfurados confirmam que proporções de ar de suprimento abaixo de 0,5 alcançam ganhos ótimos de eficiência térmica, posicionando os híbridos como substitutos viáveis para reformas de mitigação de pluma.

As torres evaporativas dominam as aplicações de alta capacidade porque a operação úmida alcança temperaturas de aproximação dentro de 3 °C da temperatura de bulbo úmido, o que é crucial para a eficiência do ciclo a vapor. Os fornecedores mitigam o risco de mercado lançando linhas híbridas modulares que se adaptam a bacias evaporativas, transformando efetivamente ativos legados. Avanços em materiais, como o enchimento de membrana hidrofílica, prometem aproximar as temperaturas de saída híbridas dos referenciais de operação úmida, intensificando a concorrência para hospitais urbanos e fábricas de semicondutores onde a mitigação de pluma é inegociável.

Por Faixa de Capacidade: A Dominância em Grande Escala Continua

O grupo acima de 20 MW detém uma participação de 58,05% e tem previsão de expansão a uma taxa anual de 6,08%, à medida que as economias de escala justificam investimentos em monitoramento digital de vibração, dosagem automática de produtos químicos e acionamentos de ventiladores de frequência variável. A base instalada da Babcock & Wilcox de mais de 1.900 unidades ilustra a preferência dos proprietários por fornecedores de primeira linha capazes de prestar serviços de nível EPC e suporte ao ciclo de vida. As unidades de médio porte (5 a 20 MW) visam redes de resfriamento distrital em projetos de cidades inteligentes da ASEAN, onde a modularidade supera a densidade de megawatts.

As instalações abaixo de 5 MW enfrentam concorrência de resfriadores adiabáticos que apresentam pluma quase nula e licenciamento simplificado. No entanto, os roteiros dos fabricantes de equipamentos originais indicam torres de tiragem induzida compactas com eliminadores de deriva integrados e invólucros compostos, especificamente voltadas para este segmento, o que reflete que certos setores farmacêuticos e industriais leves ainda preferem o resfriamento úmido para temperaturas de aproximação mais precisas. As atualizações de capacidade em frotas de refinarias envelhecidas na América do Norte também sustentarão a demanda por segmentos superiores a 20 MW, especialmente onde os marcos regulatórios incentivam melhorias na taxa de calor.

Por Aplicação: Centros de Dados Impulsionam o Crescimento

Os centros de dados representam o mercado final de crescimento mais rápido, com um CAGR de 9,05%. Os racks resfriados a líquido elevam as densidades de rejeição de calor, levando a especificações de torres que acomodam temperaturas mais altas da água de condensação, operando assim em modos de economia de água por até 80% das horas anuais. O mercado de torres de resfriamento se beneficia à medida que os incorporadores de hiperescala padronizam skids de múltiplas células enviados totalmente montados para comprimir os cronogramas de comissionamento.

A geração de energia mantém a maior participação de receita de 38,60% devido à sua intensidade absoluta de carga de calor. Os projetos de integração de fornecimento de vapor nuclear, exemplificados pelo Heqi-1 da China, destacam como as parcerias entre concessionárias e indústrias estendem o uso de torres além dos condensadores de turbinas para circuitos de vapor de processo. O petróleo e gás, bem como as instalações químicas, contribuem com demanda estável por meio de ciclos de reabilitação vinculados a expansões de capacidade de processamento. Enquanto isso, o HVACR comercial ganha impulso com arranha-céus de uso misto que integram o resfriamento de planta central com sistemas de gestão predial orientados por IA.

Análise Geográfica

A região Ásia-Pacífico comanda 43,70% do mercado de torres de resfriamento e deve crescer a um CAGR de 6,78%, impulsionada por investimentos sincronizados em infraestrutura de energia, petroquímica e centros de dados na China e na Índia. O modelo de cogeração de vapor nuclear da China exemplifica a abordagem integrada da região, combinando metas de descarbonização industrial com otimização do calor de processo. As reformas de usinas termelétricas da Índia especificam cada vez mais torres híbridas para conformidade com as normas nacionais de água em elaboração que limitam a intensidade de captação.

A América do Norte registra demanda principalmente de expansões de centros de dados concentradas na Virgínia, no Texas e no Noroeste do Pacífico, combinadas com reformas de refinarias para remover enchimentos à base de PFAS. As diretrizes rigorosas da ASHRAE e da EPA moldam ainda mais as aquisições em direção a células de baixa deriva certificadas pelo CTI. A Europa sustenta crescimento moderado à medida que esquemas de energia distrital na Alemanha e na Escandinávia adotam torres híbridas úmido-secas para equilibrar a gestão da água e a variação sazonal de carga. O Oriente Médio e a África estão testemunhando uma crescente adoção de torres de água do mar e secas conectadas a complexos solares-térmicos e de dessalinização, onde a escassez de água doce impõe um prêmio nos ciclos de descarga zero. O impulso da América do Sul se concentra nos corredores de mineração do Brasil e nos centros de esmagamento de soja da Argentina, ambos apoiando-se em torres de fluxo contracorrente de mais de 20 MW para lidar com alta poeira e carregamento variável. Coletivamente, essas dinâmicas regionais validam a resiliência do mercado de torres de resfriamento em mosaicos climáticos e regulatórios.

Cenário Competitivo

O mercado de torres de resfriamento é moderadamente fragmentado, com os principais fornecedores aproveitando a diferenciação tecnológica e a profundidade de serviços para manter sua participação de mercado. A SPX Technologies aumentou a receita de seu segmento de HVAC em 32,5% em relação ao ano anterior, para USD 356,5 milhões, impulsionada por ganhos orgânicos e aquisições que preencheram lacunas no portfólio em linhas híbridas e adiabáticas. Os fornecedores investem em plataformas de gêmeos digitais que simulam a deriva de gotículas, trajetórias de incrustamento e energia de ventiladores sob meteorologia específica do local, viabilizando contratos baseados em resultados que ressoam com diretores financeiros que examinam a economia do ciclo de vida.

A carteira de pedidos de USD 13,1 bilhões da Johnson Controls sinaliza a confiança dos clientes em fornecedores que conseguem integrar torres de resfriamento em ecossistemas unificados de automação predial. As parcerias com operadores de hiperescala para pré-projetar as pegadas dos módulos encurtam os ciclos de aquisição, criando uma ligação virtuosa entre personalização e padronização. A atividade de fusões e aquisições visa empresas de nicho em ciência de materiais que desenvolvem enchimentos sem PFAS e invólucros compostos com nervuras, assegurando propriedade intelectual contra a regulamentação iminente.

Os novos entrantes buscam espaços em branco em geografias com escassez de água promovendo sistemas adiabáticos e de circuito fechado que operam com água cinza. No entanto, os obstáculos incluem histórico limitado de certificação CTI e desafios de escalonamento para unidades de grande capacidade. As marcas estabelecidas neutralizam a disrupção oferecendo garantias estendidas agrupadas com serviços de monitoramento remoto, elevando assim os custos de troca para os proprietários de instalações. Ao longo do horizonte de previsão, a intensidade competitiva se concentrará nas credenciais de sustentabilidade e na capacidade de garantir reduções mensuráveis no uso de água e energia.

Líderes do Setor de Torres de Resfriamento

SPX Technologies, Inc.

Baltimore Aircoil Company, Inc.

EVAPCO, Inc.

Johnson Controls International plc

Hamon & CIE (John Cockerill SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: As emendas à TSCA da EPA entraram em vigor, excluindo categoricamente o PFAS de novas isenções químicas e acelerando a transição para materiais de enchimento alternativos em aplicações de torres de resfriamento.

- Dezembro de 2024: O Departamento de Energia dos EUA publicou uma avaliação de eletrólise de hidrogênio detalhando os requisitos de resfriamento para atingir as metas de produção de hidrogênio a USD 1/kg.

- Junho de 2024: A China comissionou o projeto de vapor nuclear industrial Heqi-1 na usina nuclear de Tianwan, projetado para fornecer 4,8 milhões de toneladas de vapor anualmente a operações petroquímicas, demonstrando aplicações integradas de sistemas de resfriamento.

- Maio de 2024: A Baltimore Aircoil Company apresentou a Torre de Resfriamento Série 3000, aumentando a capacidade em até 16% e superando os padrões de energia ASHRAE 90.1-2013.

Escopo do Relatório Global do Mercado de Torres de Resfriamento

A torre de resfriamento é um trocador de calor especialmente projetado no qual o ar e a água são colocados em contato direto para reduzir a temperatura da água. Como resultado, uma pequena quantidade de água evapora, reduzindo a temperatura do ciclo de água que passa pela torre. As torres de resfriamento são tipicamente utilizadas para aquecimento, ventilação, ar condicionado (HVAC) e operações industriais. As torres de resfriamento permitem a operação econômica e energeticamente eficiente dos sistemas de resfriamento.

O Mercado de Torres de Resfriamento é segmentado por tipo de aplicação, tipo de fluxo, tipo e geografia. Por tipo de aplicação, o mercado é segmentado na indústria de petróleo, HVACR, indústria química, geração de energia e outros. Por tipo de fluxo, o mercado é segmentado em fluxo cruzado e fluxo contracorrente. Por tipo, o mercado é segmentado em torres de resfriamento evaporativas, secas e híbridas. O relatório também abrange o tamanho e as previsões para o mercado de torres de resfriamento nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD Bilhões).

| Fluxo Cruzado |

| Fluxo Contracorrente |

| Evaporativa |

| Seca |

| Híbrida (Úmido-Seca) |

| Abaixo de 5 MW |

| 5 a 20 MW |

| Acima de 20 MW |

| Petróleo e Gás |

| Química e Petroquímica |

| Geração de Energia |

| HVACR (Edifícios Comerciais) |

| Centros de Dados |

| Celulose e Papel |

| Alimentos e Bebidas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Fluxo | Fluxo Cruzado | |

| Fluxo Contracorrente | ||

| Por Tipo de Torre | Evaporativa | |

| Seca | ||

| Híbrida (Úmido-Seca) | ||

| Por Faixa de Capacidade | Abaixo de 5 MW | |

| 5 a 20 MW | ||

| Acima de 20 MW | ||

| Por Aplicação | Petróleo e Gás | |

| Química e Petroquímica | ||

| Geração de Energia | ||

| HVACR (Edifícios Comerciais) | ||

| Centros de Dados | ||

| Celulose e Papel | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de torres de resfriamento?

O tamanho do mercado de torres de resfriamento atingiu USD 4,59 bilhões em 2026 e tem projeção de alcançar USD 5,89 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os centros de dados são o segmento de aplicação de crescimento mais rápido, com um CAGR de 9,05% até 2031, impulsionado pela expansão de instalações de hiperescala.

Por que as torres de resfriamento híbridas úmido-secas estão ganhando popularidade?

As torres híbridas permitem que os operadores alternem entre os modos úmido e seco, reduzindo o uso anual de água em até 50% enquanto atendem às rigorosas regras de mitigação de pluma, tornando-as atraentes em regiões com escassez de água.

Como a eliminação progressiva do PFAS impactará o mercado?

As restrições ao PFAS da EPA, em vigor a partir de 2025, limitam os materiais de enchimento tradicionais, acelerando a demanda por reformas e criando oportunidades para fornecedores de meios alternativos.

Qual região detém a maior participação do mercado de torres de resfriamento?

A Ásia-Pacífico lidera o mercado com uma participação de receita de 43,70% em 2025 e também é a região de crescimento mais rápido, registrando um CAGR de 6,78% até 2031.

Quais recursos tecnológicos são mais procurados nas novas aquisições de torres de resfriamento?

Os compradores exigem cada vez mais desempenho certificado pelo CTI, manutenção preditiva habilitada por IoT, acionamentos de ventiladores de frequência variável e a capacidade de integração com sistemas de automação predial para gestão otimizada de energia e água.

Página atualizada pela última vez em: