Tamanho e Participação do Mercado de Gerador de Vapor por Recuperação de Calor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

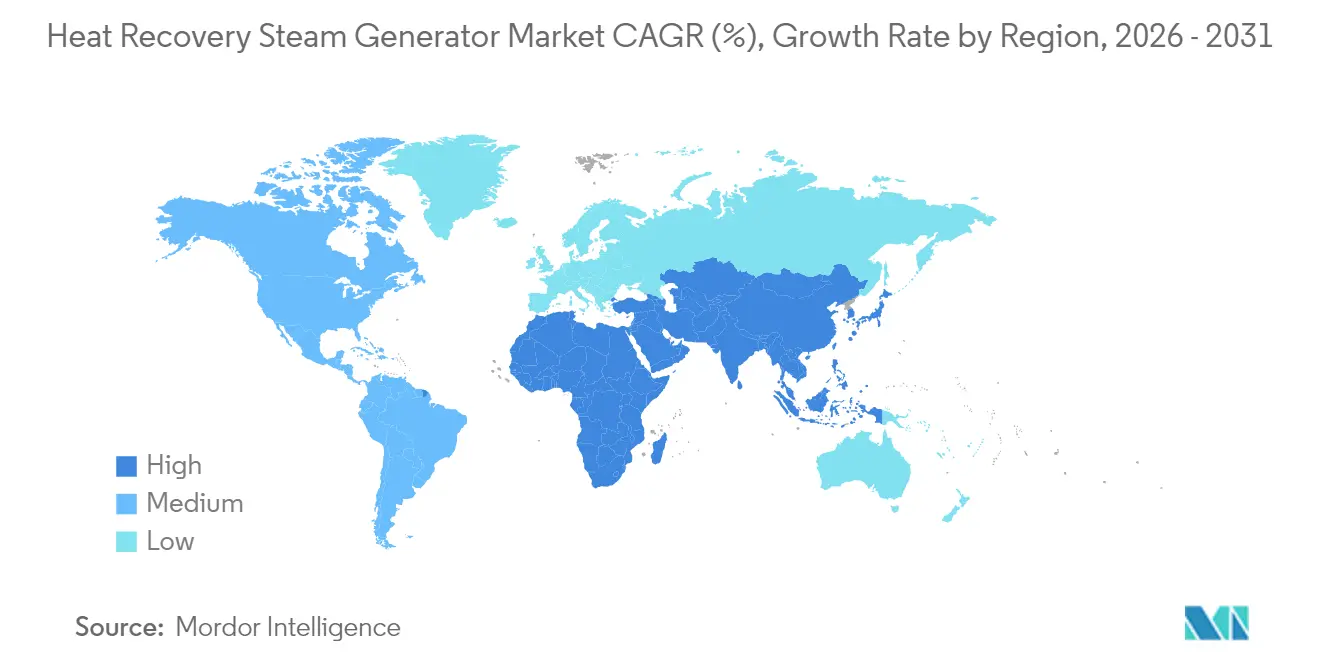

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

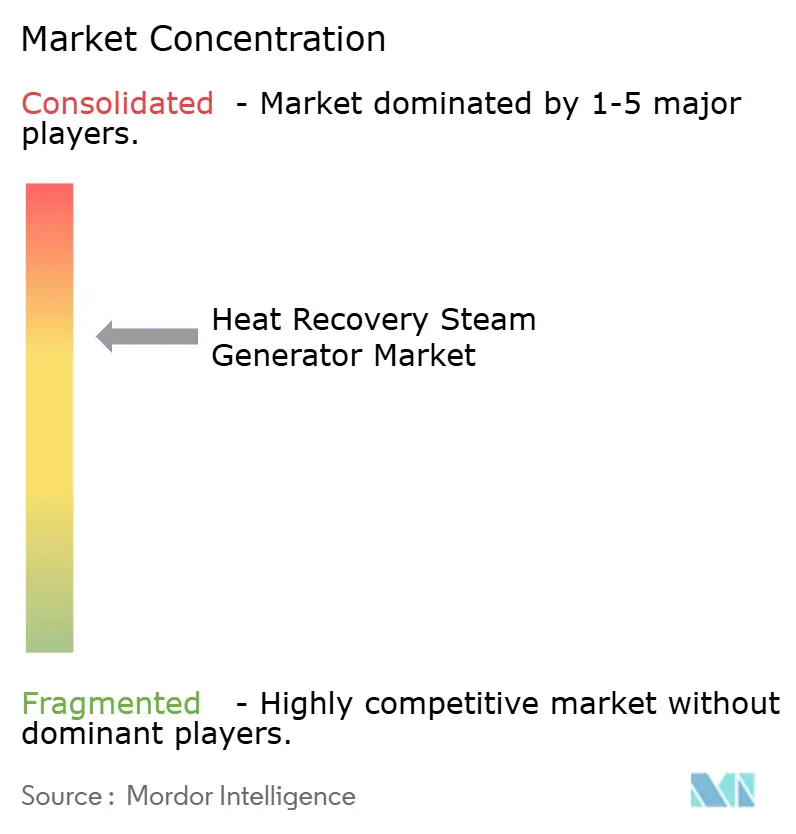

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerador de Vapor por Recuperação de Calor pela Mordor Intelligence

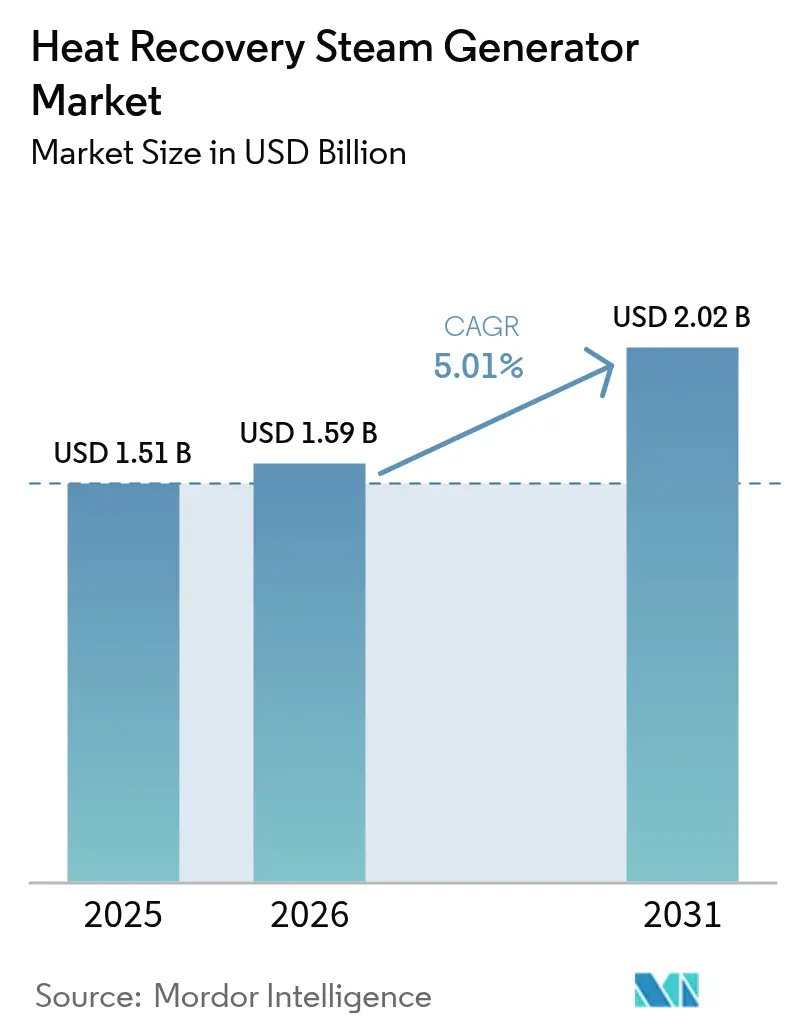

O tamanho do mercado de Gerador de Vapor por Recuperação de Calor deve crescer de USD 1,51 bilhão em 2025 para USD 1,59 bilhão em 2026 e tem previsão de atingir USD 2,02 bilhões até 2031 a um CAGR de 5,01% ao longo de 2026-2031.

A resiliência da demanda está ancorada no aumento das adições de turbinas a gás de ciclo combinado (CCGT), em regulamentações mais rígidas sobre emissões industriais e na vantagem de custo operacional do aproveitamento do calor residual nos setores de energia e processos industriais. Os fabricantes estão priorizando designs flexíveis e preparados para hidrogênio, capazes de ciclar frequentemente sem comprometer a confiabilidade. Investimentos paralelos em plantas CCGT preparadas para captura de carbono ampliam a base endereçável, enquanto projetos modulares de GNL, refino e microcogeração em data centers criam novos nichos de oportunidade. A escassez na cadeia de suprimentos em torno de tambores de alta pressão, módulos de tubos aletados e mão de obra qualificada em fabricação está prolongando os prazos de entrega, reforçando a proposta de valor dos fornecedores com capacidade de fabricação integrada e programas de serviço de longo prazo.

Principais Conclusões do Relatório

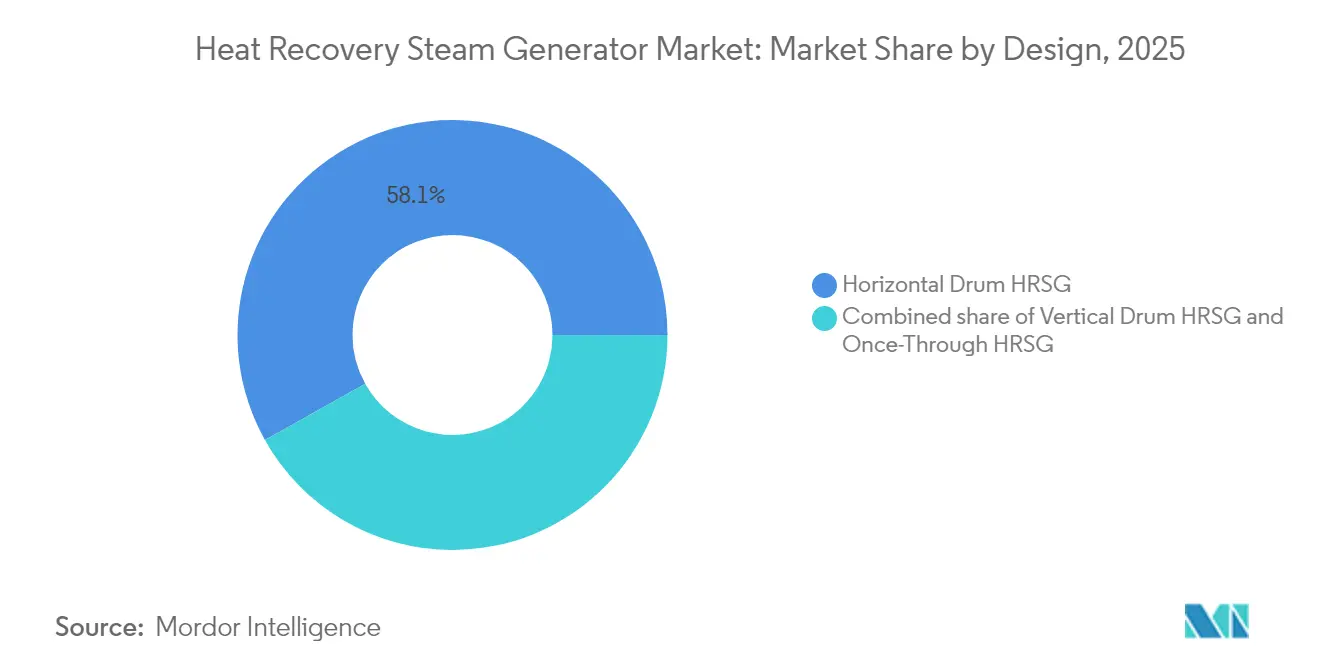

- Por design, os HRSGs de tambor horizontal detinham 58,12% da participação no tamanho do mercado de gerador de vapor por recuperação de calor em 2025, enquanto a tecnologia de passagem única tem previsão de aceleração a um CAGR de 6,46% até 2031.

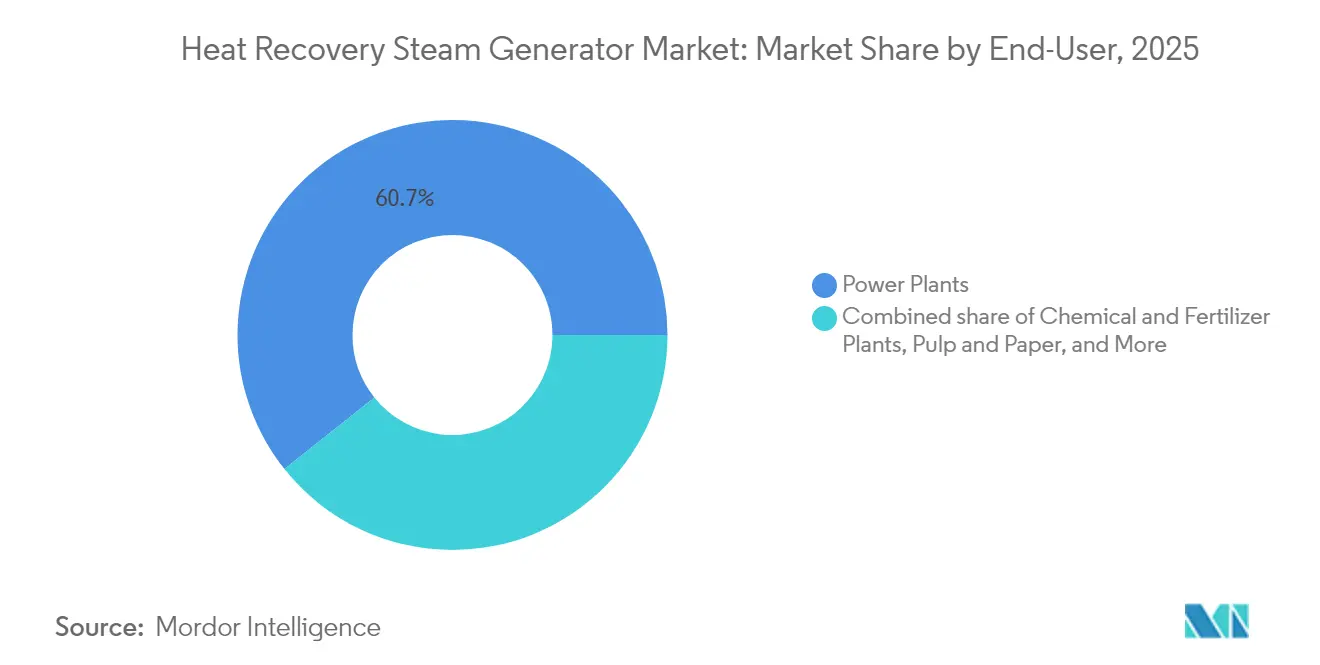

- Por usuário final, as usinas de energia detinham 60,72% da participação de mercado do gerador de vapor por recuperação de calor em 2025, ao passo que as instalações químicas e de fertilizantes devem registrar o maior CAGR de 6,12% de 2026 a 2031.

- Por geografia, a região Ásia-Pacífico liderou com uma participação de receita de 42,55% em 2025; espera-se que supere as demais com um CAGR de 5,73% até 2031.

- GE Vernova, Siemens Energy e Mitsubishi Power responderam coletivamente por mais de 45% das remessas em 2024, evidenciando um cenário de fornecedores moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gerador de Vapor por Recuperação de Calor

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do pipeline de capacidade CCGT | 1.20% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de redução de emissões industriais | 0.90% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão de custo operacional em P&G e produtos químicos | 0.70% | Global, particularmente no Oriente Médio e na América do Norte | Curto prazo (≤ 2 anos) |

| Integração de captura de CO₂ impulsionando a demanda de vapor de baixa pressão | 0.60% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plantas modulares de GNL adotando HRSGs compactos | 0.40% | Global, com foco no Catar, Austrália e Costa do Golfo dos EUA | Médio prazo (2-4 anos) |

| Implantação de microcogeração em data centers | 0.30% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline de Capacidade CCGT

Os desenvolvedores globais antecipam o comissionamento de mais de 18,7 GW de nova capacidade de ciclo combinado nos Estados Unidos até 2028, com programas paralelos de múltiplos gigawatts também avançando na Arábia Saudita, no Catar e na China.[1]Administração de Informações de Energia dos EUA, "Perspectiva Anual de Energia 2025," eia.gov Os patrocinadores de projetos estão especificando HRSGs que toleram temperaturas mais amplas de gases de exaustão provenientes de turbinas com capacidade para hidrogênio e integram a recirculação de gases de exaustão para reduzir os custos de captura de carbono em 6%.[2]GE Vernova, "Melhoria da Eficiência de CCGT com Recirculação de Gases de Exaustão," gevernova.com À medida que os pedidos pendentes de turbinas se estendem até 2029, as concessionárias estão realizando pedidos antecipados de equipamentos, deslocando a vantagem competitiva para fornecedores com capacidades de fabricação de módulos próprias. O robusto pipeline oferece visibilidade de receita plurianual para o mercado de gerador de vapor por recuperação de calor, embora o risco de cronograma permaneça atrelado à disponibilidade de turbinas e aos marcos de financiamento. A complexidade do design está aumentando porque os proprietários exigem partidas rápidas, eficiência em carga parcial e resiliência dos materiais sob gases de combustão com alto teor de hidrogênio.

Mandatos de Redução de Emissões Industriais

A Agência de Proteção Ambiental dos EUA agora exige 90% de redução de CO₂ para plantas de carvão de longo prazo e novas plantas de gás de carga base até 2032, levando campi industriais a modernizar ou construir plantas de cogeração centradas na tecnologia HRSG.[3]Agência de Proteção Ambiental dos Estados Unidos, "Normas de Desempenho para Novas Fontes para Usinas de Energia a Combustíveis Fósseis," epa.gov Os produtores químicos europeus, exemplificados pelo complexo de bomba de calor a vapor de 160 MW da BASF na Alemanha, ilustram como os mandatos convertem a conformidade ambiental em investimentos em eficiência energética. As instalações que buscam trajetórias de emissões líquidas zero incorporam HRSGs de tripla pressão que alimentam tanto o vapor de processo quanto as unidades de captura baseadas em solventes. Operadores de produtos químicos e fertilizantes buscam configurações compatíveis com cargas de regeneração de aminas, permitindo-lhes cumprir as normas sem comprometer a produção. Os pioneiros que dominam o licenciamento e a integração tecnológica se beneficiam de menores custos de conformidade ao longo da vida útil e do potencial de créditos de carbono.

Pressão de Custo Operacional em Petróleo e Gás e Produtos Químicos

As expectativas voláteis de preço do GNL próximas a USD 13 por milhão de unidades térmicas britânicas para 2025 comprimem as margens de refinarias e plantas petroquímicas.[4]Instituto de Economia Energética e Análise Financeira, "Volatilidade dos Preços do Gás e Acessibilidade do GNL," ieefa.org A instalação de esquemas de cogeração turbina-HRSG gera economias de combustível de USD 5 milhões por ano para um módulo de 12 MWe e alcança melhorias de eficiência energética de até 100% em relação a caldeiras a fogo direto. Os operadores também monetizam o excedente de eletricidade durante os picos de mercado, convertendo centros de custo em contribuintes de receita. A flexibilidade permanece fundamental; os gerentes de planta preferem HRSGs de passagem única que acompanham cargas variáveis de vapor sem restrições de nível de tambor. Esses fatores econômicos sustentam um fluxo contínuo de contratos de retrofit, particularmente nos corredores petroquímicos da Costa do Golfo dos EUA e nos centros de refino do Oriente Médio.

Integração de Captura de CO₂ Impulsionando a Demanda de Vapor de Baixa Pressão

Pilotos de captura de carbono que combinam células de combustível de carbonato fundido com HRSGs mostram 90% de remoção de CO₂, ao mesmo tempo em que aumentam a produção líquida da planta em 42% em comparação com sistemas de aminas. Os sistemas de captura demandam vapor estável de baixa pressão, um perfil naturalmente fornecido por HRSGs de múltiplas pressões, deslocando assim as caldeiras auxiliares. Complexos de reforma a vapor de metano utilizando combustão sequencial e recuperação de calor por HRSG podem atingir uma eficiência térmica de 38,9%, produzindo hidrogênio e energia dentro de um esquema de captura compartilhado. Clusters industriais em Alberta e Roterdã, que compartilham dutos de CO₂, ampliam as economias de escala, reforçando as curvas de adoção de HRSG até 2030. Os fornecedores que oferecem tambores integrados prontos para captura e espaços de folga cobram prêmios de preço, mas enfrentam concorrência mínima de curto prazo devido às barreiras de engenharia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e longo período de retorno versus alternativas | -0.80% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do gás prejudicando as decisões de investimento final em CCGT | -0.60% | Global, com variações regionais com base na dinâmica de oferta de gás | Curto prazo (≤ 2 anos) |

| Corrosão de materiais sob exaustão de turbinas com alto teor de H₂ | -0.40% | Global, afetando instalações prontas para hidrogênio | Médio prazo (2-4 anos) |

| Capacidade limitada de fabricação qualificada de HRSG | -0.30% | Global, concentrada em centros de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longo Período de Retorno versus Alternativas

O CCGT típico equipado com um HRSG de tripla pressão custa USD 0,25 milhão por MW a mais do que uma planta de ciclo aberto, estendendo os períodos de retorno para 8-12 anos em redes com baixo fator de capacidade. Os desenvolvedores no Sudeste Asiático e na África enfrentam spreads de financiamento mais elevados, inclinando as aquisições para conjuntos OCGT menos eficientes, porém mais baratos. O crescimento no mercado de gerador de vapor por recuperação de calor tende, portanto, a favorecer as jurisdições que oferecem pagamentos de capacidade ou incentivos de eficiência energética. Os credores multilaterais tentam fechar essa lacuna com estruturas de títulos verdes, mas os prazos de desembolso podem atrasar a entrada de pedidos.

Volatilidade dos Preços do Gás Prejudicando as Decisões de Investimento Final em CCGT

As oscilações de commodities desencadeadas por tensões geopolíticas empurram as curvas a prazo do gás para um forte contango, perturbando os modelos de receita para ativos CCGT comerciais. Os credores elevam os índices de cobertura do serviço da dívida e os produtores de energia independentes adiam as decisões de investimento final, reduzindo diretamente os pedidos de HRSG no curto prazo. As concessionárias integradas com recuperação de custos regulada permanecem menos expostas; no entanto, mesmo elas estão reavaliando os prazos dos projetos para alinhamento com os fornecimentos contratados de GNL. A volatilidade dos preços também obscurece a competitividade do gás para energia em redes com predominância de renováveis, deslocando periodicamente a preferência para armazenamento em baterias ou gestão do lado da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design: A Flexibilidade de Passagem Única Ganha Terreno

Os HRSGs de passagem única, embora ainda minoritários, têm projeção de crescimento a um CAGR de 6,46% até 2031, enquanto os sistemas de tipo tambor responderam por 58,12% da receita de 2025. As unidades de tambor horizontal mantêm dominância nos blocos CCGT de carga base porque oferecem pureza consistente do vapor e durabilidade comprovada. Os tambores verticais atendem a locais de retrofit com restrições de espaço, particularmente dentro de refinarias. O tamanho do mercado de gerador de vapor por recuperação de calor para unidades de passagem única tem projeção de crescimento de USD 0,49 bilhão em 2026 para USD 0,67 bilhão até 2031, reforçando o foco dos fornecedores em arquiteturas de partida rápida. Curvas de partida inferiores a 30 minutos permitem que os operadores de plantas aproveitem janelas de preços de pico, enquanto os sistemas de tambor ainda levam em média de 60 a 90 minutos. Pilotos de mistura de hidrogênio indicam menor corrosão por tensão induzida por cloreto nos circuitos de tubos de passagem única, posicionando o design como uma proteção contra futuras mudanças de combustível. Dito isso, as exigências de qualidade da água permanecem rigorosas; os proprietários estão investindo em skids de polimento de condensado para proteger as palhetas das turbinas.

Os HRSGs de tambor horizontal continuarão a dominar a maior fatia do mercado de gerador de vapor por recuperação de calor, já que os projetos CCGT de megaescala superiores a 800 MW tendem a optar por layouts familiares e economias de escala. Os OEMs empacotam trens de tripla pressão com reaquecimento para maximizar a produção de ciclo combinado acima de 64% de eficiência líquida, conforme validado pelo cluster M701JAC de 5.300 MW da Tailândia. Melhorias, como aletas de economizador de baixa pressão impressas em 3D e cabeçotes avançados de aço T91, mitigam a fadiga resultante do ciclagem, estendendo assim os intervalos de serviço. Ao longo do horizonte de previsão, atualizações incrementais como sopro de fuligem inteligente e monitoramento de tubos por infravermelho prolongarão a vida competitiva das configurações de tambor, mesmo quando as unidades de passagem única proliferam nas plantas de mérito intermediário.

Por Usuário Final: Produtos Químicos Impulsionam a Demanda Incremental

As usinas de energia representaram 60,72% das remessas de 2025, traduzindo-se em um tamanho de mercado de gerador de vapor por recuperação de calor de USD 0,92 bilhão. Em contrapartida, produtos químicos e fertilizantes registraram o maior CAGR de 6,12%, crescendo de USD 0,23 bilhão em 2026 para USD 0,31 bilhão em 2031. Os complexos químicos buscam reformas de cogeração para compensar picos nos custos do gás e cumprir orçamentos de carbono cada vez mais restritos. Os produtores de amônia modernizam HRSGs de pressão única em turbinas de gás de síntese, reduzindo o consumo de combustível do reformador a vapor em 12%. As refinarias continuam a sustentar uma base de demanda estável ao substituir caldeiras de pacote envelhecidas por trens turbina-HRSG que co-produzem energia e vapor a 55 bar. Os operadores de data centers exploram skids de microcogeração de 5-10 MWe para reduzir as emissões do escopo 2 enquanto aproveitam o calor de baixo grau para chillers de absorção.

Outros usuários industriais, incluindo os dos setores de metais, celulose e papel, aproveitam os HRSGs em sistemas híbridos de biomassa para monetizar gases residuais de processo. As siderúrgicas na Índia integram HRSGs com turbinas de gás de coque, alcançando 25% de autossuficiência interna de energia. Os produtores de CO₂ para uso alimentício adotam HRSGs para fornecer calor ao refervedor para colunas de purificação, capturando fluxos de margem adicionais. Embora a geração de energia mantenha a dominância de escala, a adoção industrial diversificada sustenta um patamar de receita mais amplo que protege os fornecedores da ciclicidade de investimentos em concessionárias.

Análise Geográfica

A Ásia-Pacífico continua a liderar tanto a participação de mercado quanto a velocidade de crescimento. A região gerou 42,55% da receita global de 2025, e seu CAGR de 5,73% promete um incremento de USD 0,22 bilhão até 2031, sustentado por expansões CCGT de múltiplos gigawatts na China, Índia, Vietnã e Tailândia. O bloco de cogeração com capacidade para hidrogênio de Huizhou, na China, exemplifica como os desenvolvedores protegem ativos para queima de 50% de H₂, incorporando HRSGs de passagem única com ligas avançadas de tubos aletados. A missão nacional de hidrogênio da Índia está impulsionando o comissionamento de retrofits de cogeração com turbinas de combustível duplo em Gujarat e Odisha. Os projetos de renovação da frota no Japão favorecem HRSGs compactos de tambor vertical para plantas de equilíbrio de rede em brownfield, auxiliados por incentivos de conteúdo local.

A América do Norte aproveita os ciclos de substituição e os padrões de emissões para sustentar a demanda. A regra de 90% de CO₂ da Agência de Proteção Ambiental acelera a repotenciação de locais de carvão com blocos CCGT-HRSG que incluem espaços reservados para trocadores de regeneração de solventes. As refinarias da Costa do Golfo dos EUA adotam HRSGs de passagem única em turbinas aerodervatidas para se proteger contra a volatilidade dos preços do GNL e as propostas de precificação de carbono. O hub de captura de carbono industrial de Alberta, no Canadá, contrata fornecedores de HRSG para plantas de resíduos para energia que integram captura pós-combustão, expandindo os casos de uso fora das concessionárias.

A Europa busca a descarbonização por meio de HRSGs de alta eficiência com capacidade de mistura de hidrogênio. A eliminação gradual do carvão não abatido na Alemanha leva as concessionárias a encomendar sistemas de tripla pressão com reaquecimento e recirculação de gases de exaustão para prontidão de captura. Os Países Baixos incentivam atualizações de calor e energia combinados na horticultura em estufas, abrindo um segmento de nicho para HRSGs compactos de duas pressões combinados com turbinas de pequeno porte. No entanto, a dependência da cadeia de suprimentos de fabricantes asiáticos de peças de pressão expõe os projetos europeus a atrasos logísticos, impulsionando o interesse em montagem de módulos localizada.

O Oriente Médio registra pedidos acelerados vinculados à Visão 2030 e à diversificação industrial. O pipeline CCGT de 7,2 GW da Arábia Saudita especifica HRSGs prontos para captura de carbono com capacidade para vapor de baixa pressão de 46 bar para acomodar a regeneração de solventes, sinalizando atualizações de design além dos bancos evaporadores convencionais. A expansão do GNL do Campo Norte do Catar opta por HRSGs compactos em turbinas aerodervatidas para maximizar a integração modular. As concessionárias dos Emirados Árabes Unidos enfatizam contratos de serviço que garantem 98% de disponibilidade, canalizando receitas pós-venda para os OEMs.

A América do Sul e a África permanecem incipientes, mas promissoras. O Brasil licita capacidade térmica a gás para apoiar energia solar e eólica, incluindo plantas na Bahia equipadas com HRSGs de tambor vertical fabricados localmente para satisfazer regras de conteúdo. A Nigéria e Moçambique avaliam pequenos pacotes CCGT para parques industriais, mas os obstáculos de financiamento persistem. No entanto, as descobertas regionais de gás posicionam ambos os continentes como candidatos de crescimento de longo prazo, uma vez que a infraestrutura amadureça.

Panorama regulatório

Os geradores de vapor de recuperação de calor (HRSGs) situam-se na interseção entre as normas de segurança de caldeiras e a conformidade com emissões atmosféricas, de modo que o licenciamento e a certificação continuam a ser um pré-requisito essencial de compra tanto para projetos de cogeração de utilities quanto industriais. Nos Estados Unidos, as instalações de HRSG que funcionam como caldeiras ou aquecedores de processo são regidas pelas normas de ar da US EPA, como o NESHAP para fontes principais (40 CFR Part 63 Subpart DDDDD) e as respectivas New Source Performance Standards previstas na 40 CFR Part 60 para unidades geradoras alimentadas por combustíveis fósseis, impulsionando requisitos de monitoramento, gestão de queimadores e controle de NOx/CO em torno de sistemas de queima em duto e combustão suplementar.

No aspecto técnico e de desempenho, os compradores costumam especificar códigos e normas reconhecidos para reduzir o risco de ciclo de vida e de testes de aceitação. A API STD 534 (3ª edição, maio de 2024) é uma referência do setor para o projeto, materiais, fabricação e testes de HRSGs do tipo tambor com tubos de água em aplicações de exaustão de turbinas de combustão, enquanto a ASME PTC 4.4 é utilizada para protocolos de testes de desempenho de HRSGs de turbinas a gás. Na Europa, a Diretiva (UE) 2024/1785, que altera a Diretiva de Emissões Industriais, reforça o quadro de conformidade para instalações industriais, criando um ciclo de atualização definido para os valores-limite de emissão e o correspondente alinhamento com as melhores técnicas disponíveis, à medida que os Estados-Membros avançam para a implementação nacional até julho de 2026.

Cenário Competitivo

A concentração de mercado é moderada. GE Vernova, Siemens Energy e Mitsubishi Power combinados responderam por mais de 45% das remessas de 2024, aproveitando portfólios completos da turbina à chaminé e acordos de serviço de longo prazo em pacote. Esses gigantes se diferenciam por meio de suítes digitais de desempenho, credenciais de mistura de hidrogênio e experiência na integração de auxiliares de captura de carbono. A atualização da planta nos EUA de USD 600 milhões da GE Vernova aumentará a produção de turbinas de serviço pesado para 70-80 unidades anualmente até 2026, fortalecendo sua posição no emparelhamento cativo de HRSG. A Siemens Energy aposta em queimadores fabricados por manufatura aditiva e acordos exclusivos de turbinas a vapor de SMR para ampliar os mercados endereçáveis além da geração de energia térmica convencional.

Os fabricantes de nível dois, como BHI e Babcock & Wilcox, garantem uma participação em contratos turnkey regionais, especialmente onde são aplicadas cotas de conteúdo local. A parceria de KRW 67 bilhões da BHI com a Fuji Electric estende sua presença no Japão, sustentando uma carteira de pedidos até 2031. O aumento de 39% nos pedidos da Babcock & Wilcox em 2024 reflete uma exposição diversificada em nichos de resíduos para energia e descarbonização industrial.

A escassez de oferta em módulos de tubos aletados de alta pressão e um pool limitado de oficinas com certificação ASME S-stamp elevam as barreiras de entrada. Algumas concessionárias agora reservam vagas de fabricação com anos de antecedência, efetivamente excluindo os concorrentes tardios e incentivando a consolidação de fornecedores. Investidores de private equity observam oportunidades de consolidação entre lojas especializadas que constroem serpentinas, dutos de transição e módulos de carcaça. Enquanto isso, as receitas de serviços crescem à medida que os operadores assinam contratos baseados em desempenho que cobrem sopro de fuligem inteligente, análise de incrustação de tubos e monitoramento remoto de condições.

Os movimentos estratégicos estão cada vez mais centrados na flexibilidade de combustível. Os fornecedores testam queimadores de 100% de hidrogênio e inserções de craqueamento de amônia, antecipando os mandatos de descarbonização pós-2030. Os designs de skid modular visam trens de GNL e cogeração em data centers, onde a área ocupada e a entrega rápida superam a complexidade de múltiplas pressões. Os participantes capazes de agregar financiamento e garantias de ciclo de vida vencem licitações em mercados emergentes com restrições de capital, reforçando a importância dos ecossistemas de serviços downstream.

Líderes do Setor de Gerador de Vapor por Recuperação de Calor

General Electric (GE Vernova)

Siemens Energy AG

Mitsubishi Power

Thermax Ltd.

Nooter/Eriksen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As conversões de carvão para gás e as construções de ciclo combinado de alta eficiência criam um escopo mais claro para os fornecedores de HRSG capazes de entregar sistemas de vapor flexíveis e de arranque rápido, além de localizar a fabricação de partes sob pressão onde os prazos de entrega são curtos. Uma prova concreta de 2026 é a onda de novos projetos de ciclo combinado na Europa e na Eurásia: GE Vernova e ENKA colocaram a usina de 852 MW de Kirklareli, na Turquia, em operação comercial utilizando um HRSG de tripla pressão, e a ORLEN sincronizou o CCGT de Grudziadz, na Polônia, com a rede nacional em julho de 2026, ampliando o pipeline de curto prazo para HRSGs e contratos de serviço relacionados.

A preparação para o hidrogênio e a integração de captura de carbono também estão remodelando as especificações, direcionando a demanda para configurações de passagem única ou de múltipla pressão avançadas, com controles e materiais adequados a condições de exaustão mais amplas. Testes de combustão de hidrogênio em ambientes de CHP indicam necessidades de engenharia relacionadas ao controle de emissões e à estabilidade da recuperação de calor em misturas mais elevadas, o que sustenta a demanda por interfaces integradas de SCR/FGR e uma gestão térmica mais rigorosa. Do lado dos fornecedores, adjudicações de projetos como o contrato assinado em junho de 2026 pela John Cockerill com a Ansaldo Energia para projetar e fornecer um HRSG para uma usina de ciclo combinado de 460 MW em Ptolemaida, Grécia (uma conversão de linhito para gás), refletem o impulso em mercados orientados por retrofit, nos quais a velocidade de execução e o suporte de engenharia empacotada influenciam a seleção de fornecedores.

Desenvolvimentos recentes do setor

- Julho de 2026: a Mitsubishi Power anunciou que recebeu um contrato para fornecer caldeiras para um projeto de conversão de combustível de óleo pesado para gás natural em usinas termelétricas existentes na Arábia Saudita. A adjudicação reforça o papel dos equipamentos de caldeiras e recuperação de calor em programas de mudança de combustível, expandindo a demanda endereçável além de novos sítios CCGT para conversões em instalações já existentes (brownfield).

- Abril de 2025: a Duke Energy e a GE Vernova concordaram em adquirir até 11 turbinas a gás 7HA fabricadas nos EUA, apoiando a expansão de fabricação de 600 milhões de dólares da GE Vernova vinculada ao fornecimento de equipamentos da classe HA. A maior capacidade de produção de turbinas fortalece o pipeline de execução para pacotes de HRSG combinados e anexos de serviço de longo prazo em programas de ciclo combinado com múltiplas unidades.

- Outubro de 2024: a Mitsubishi Power concluiu um projeto de usina a gás natural de 5.300 MW na Tailândia, construído com base em oito unidades M701JAC e HRSGs associados, entregando eficiência de ciclo combinado de aproximadamente 64%. A comissão destacou a preferência contínua por configurações de HRSG de múltipla pressão, grandes e comprovadas, em blocos CCGT de mega escala, e esses resultados são usados como referência que influencia as tendências de especificação na Ásia-Pacífico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de geradores de vapor de recuperação de calor (HRSG) é definido como a receita obtida a partir de novas unidades de HRSG e pacotes de fornecimento de engenharia relacionados, instalados atrás de turbinas a gás ou outras fontes de exaustão quente para produzir vapor para uso energético ou industrial.

Exclusões do escopo: caldeiras a vapor autônomas, caldeiras de calor residual puras não vendidas como sistemas HRSG, e serviços de O&M de longo prazo de usinas são excluídos do valor do mercado.

Visão geral da segmentação

- Por Design

- HRSG de Tambor Horizontal

- HRSG de Tambor Vertical

- HRSG de Passagem Única

- Por Usuário Final

- Usinas de Energia

- Instalações de Petróleo e Gás

- Plantas Químicas e de Fertilizantes

- Metais e Mineração

- Celulose e Papel

- Outros Usuários Industriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites práticos do que conta como uma venda de HRSG e para construir pontos de partida para os sinais de demanda por região e uso final. Normalmente, recorremos a estatísticas públicas de energia e eletricidade, como as da International Energy Agency, da US Energy Information Administration, dos programas de gases de efeito estufa da US EPA e da Eurostat. Essas fontes ajudam a relacionar os acréscimos de ciclo combinado e a atividade de recuperação de calor industrial à demanda por equipamentos.

Para converter esses sinais em um mercado endereçável, também revisamos relatórios anuais de empresas e apresentações a investidores, anúncios de projetos de operadores de rede e concessionárias, além de artigos técnicos e normas publicados por organizações como a ASME. Bancos de dados de patentes foram verificados para identificar onde as melhorias de projeto estão sendo enfatizadas. Além disso, utilizamos assinaturas pagas seletivas para dados financeiros de empresas, notícias e acompanhamento de contratos apenas para confirmar o momento e a titularidade de grandes adjudicações de projetos. As fontes documentais listadas aqui não são exaustivas, e muitas outras referências públicas foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com participantes de EPC, fornecedores de componentes de HRSG, operadores de usinas e consultores que acompanham projetos de ciclo combinado e cogeração nas principais regiões. Utilizamos essas discussões para confirmar o que está sendo adquirido (novas construções versus substituições), como o preço varia com os materiais e a configuração, e como o momento real de entrega se compara aos cronogramas de projetos anunciados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | Ásia-Pacífico: 39% |

| Nível médio: 51% | Líderes funcionais/de unidade: 32% | EMEA: 37% |

| Players menores: 16% | Gerentes: 54% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi inicialmente construído com uma abordagem top-down, na qual os acréscimos de capacidade de ciclo combinado, as conversões de usinas anunciadas e a atividade de cogeração industrial foram convertidos em um conjunto de demanda por HRSG por região. Esses conjuntos de demanda foram então traduzidos em valor usando a lógica de mix de configuração e precificação comumente observada em aquisições, seguida de um ajuste para a parcela de projetos que se deslocam entre anos.

Para manter os resultados realistas, aproximações bottom-up seletivas foram usadas como verificação cruzada, como a consolidação de contagens de projetos instalados em pipelines de construção ativos e faixas médias amostradas de preço de venda por nível de pressão e regime de operação. As entradas mais relevantes neste mercado incluíram os acréscimos de geração baseada em turbinas a gás, as taxas de aposentadoria e substituição de trens de HRSG mais antigos, os prazos de entrega dos projetos, a direção dos custos de aço e ligas que afeta os preços cotados, e a divisão entre pedidos de CHP de utilities versus industriais. Quando os volumes diretos não estavam disponíveis, as lacunas foram tratadas com faixas de valor unitário médio ao nível regional, validadas por meio de entrevistas e depois aplicadas a contagens de projetos verificadas.

As previsões foram desenvolvidas usando análise de cenários ancorada no crescimento esperado da demanda de eletricidade, nas políticas de emissões da rede e no ritmo dos investimentos em ciclo combinado. Os resultados dos cenários foram refinados usando a visão de consenso compartilhada pelos respondentes primários. O caminho de previsão final foi verificado quanto à viabilidade prática em relação aos ciclos típicos de aquisição, de modo que o crescimento não é sobrestimado em anos em que os gargalos de engenharia e construção tendem a limitar as entregas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como anúncios de novos pedidos de ciclo combinado, cronogramas de comissionamento e tendências de investimento de capital do setor de energia regional, e as variações foram então revisadas antes da finalização. Quando um número parecia incomum, revisitamos as premissas, verificamos novamente os valores unitários e recontatamos especialistas selecionados para entender se a mudança era real ou decorrente de ruído de tempo.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em múltiplas etapas, na qual cálculos, conversões de moeda e mapeamento de anos são revalidados. Os relatórios são atualizados anualmente, com atualizações intermediárias quando grandes mudanças de política, grupos de grandes adjudicações de usinas ou mudanças repentinas nos custos de materiais afetam materialmente os preços ou os cronogramas de entrega de HRSG. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais recente disponível.

Tamanho do mercado de geradores de vapor de recuperação de calor da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para HRSGs podem parecer diferentes porque os itens de receita incluídos nem sempre são os mesmos, e porque alguns modelos tratam o momento dos projetos e as mudanças de preço de forma própria. As diferenças geralmente decorrem de se os HRSGs de substituição são contabilizados, de como o escopo de EPC é tratado e de qual ano é usado como base para os preços de moeda e materiais.

Ao acompanhar as janelas de comissionamento no nível do projeto e atualizar as premissas de preços relacionadas ao aço e às ligas, a Mordor Intelligence mantém o valor de mercado de 2026 vinculado ao escopo de HRSG efetivamente entregue, enquanto algumas fontes se apoiam mais em pipelines anunciados ou aplicam um limite mais amplo de caldeiras que eleva os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,59 bilhão de dólares (2026) | |

| Consultoria Global A | 1,71 bilhão de dólares (2026) | Utiliza um mix de configuração e uma curva de precificação pressupostos mais elevados em 2026, e tende a contabilizar uma parcela mais ampla do valor de balance-of-plant projetado dentro da linha de item do HRSG. |

| Editora do Setor B | 1,40 bilhão de dólares (2025) | Ancora o ano-base mais cedo e aplica uma progressão conservadora do ASP, além de reduzir o conjunto de demanda contabilizado ao filtrar pedidos de retrofit e substituição em várias regiões. |

A tabela mostra que a maior parte da dispersão se explica pelo que é contabilizado no escopo do equipamento e por como o modelo mapeia os projetos anunciados na receita do ano de entrega. Com regras claras de delimitação, um conjunto repetível de indicadores de entrada e verificações cruzadas provenientes de entrevistas, a estimativa permanece fácil de rastrear até a atividade das usinas e as faixas práticas de precificação.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gerador de vapor por recuperação de calor?

O mercado é avaliado em USD 1,59 bilhão em 2026 e tem projeção de atingir USD 2,02 bilhões até 2031.

Qual região domina o mercado de gerador de vapor por recuperação de calor?

A Ásia-Pacífico lidera com 42,55% de participação de receita em 2025 e também registra o CAGR mais rápido de 5,73% até 2031.

Qual tipo de design está crescendo mais rapidamente?

A tecnologia HRSG de passagem única registra o maior CAGR de 6,46%, impulsionada pela capacidade de partida rápida e prontidão para combustível de hidrogênio.

Por que as plantas químicas e de fertilizantes estão adotando HRSGs?

Mandatos de emissões mais rígidos e pressões de custo de energia levam essas instalações a instalar sistemas de cogeração baseados em HRSG que reduzem o uso de combustível e a emissão de CO₂.

Como a integração de captura de carbono afeta a demanda de HRSG?

Os processos de captura requerem grandes volumes de vapor de baixa pressão, tornando os HRSGs de múltiplas pressões a fonte preferida e expandindo a demanda de longo prazo.

Quem são os principais participantes do mercado de gerador de vapor por recuperação de calor?

GE Vernova, Siemens Energy e Mitsubishi Power detêm coletivamente mais de 45% das remessas globais, apoiados por ofertas integradas da turbina à chaminé e acordos de serviço de longo prazo.

Página atualizada pela última vez em: