Tamanho e Participação do Mercado de Bombas Criogênicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Criogênicas por Mordor Intelligence

O tamanho do Mercado de Bombas Criogênicas em 2026 é estimado em USD 2,63 bilhões, crescendo a partir do valor de 2025 de USD 2,5 bilhões com projeções para 2031 mostrando USD 3,37 bilhões, crescendo a um CAGR de 5,10% no período de 2026 a 2031.

A aceleração da construção de terminais de GNL, a infraestrutura da economia do hidrogênio e aplicações de alta tecnologia, como computação quântica e voos espaciais comerciais, reforçam a demanda por equipamentos. O crescente apoio político a combustíveis mais limpos e os avanços tecnológicos que reduzem a evaporação e aumentam a eficiência do fluxo estão incentivando os usuários finais a substituir bombas legadas antes dos ciclos de vida programados. Os fornecedores respondem com designs de impulsores maiores, monitoramento integrado de condições e módulos deslizantes posicionados para instalação rápida em locais brownfield e greenfield. Concomitantemente, aquisições corporativas estão concentrando propriedade intelectual, auxiliando fornecedores globais a oferecer pacotes completos de manuseio de fluidos criogênicos em cadeias de valor de GNL, hidrogênio líquido e gases especiais.

Principais Conclusões do Relatório

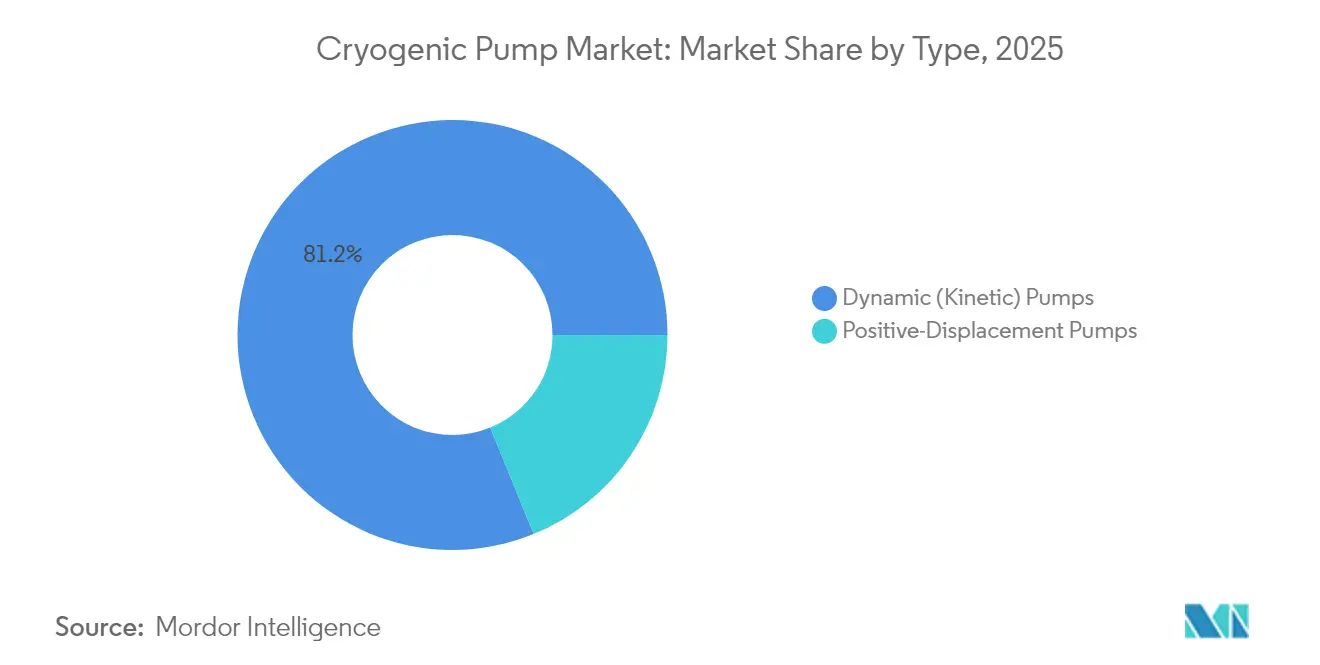

- Por tipo, os designs cinéticos dinâmicos detinham 81,16% da participação no mercado de bombas criogênicas em 2025, enquanto as unidades de deslocamento positivo avançam a um CAGR de 5,62% até 2031.

- Por gás criogênico, o GNL representou 26,95% do tamanho do mercado de bombas criogênicas em 2025; o hidrogênio tem projeção de expansão a um CAGR de 8,55% até 2031.

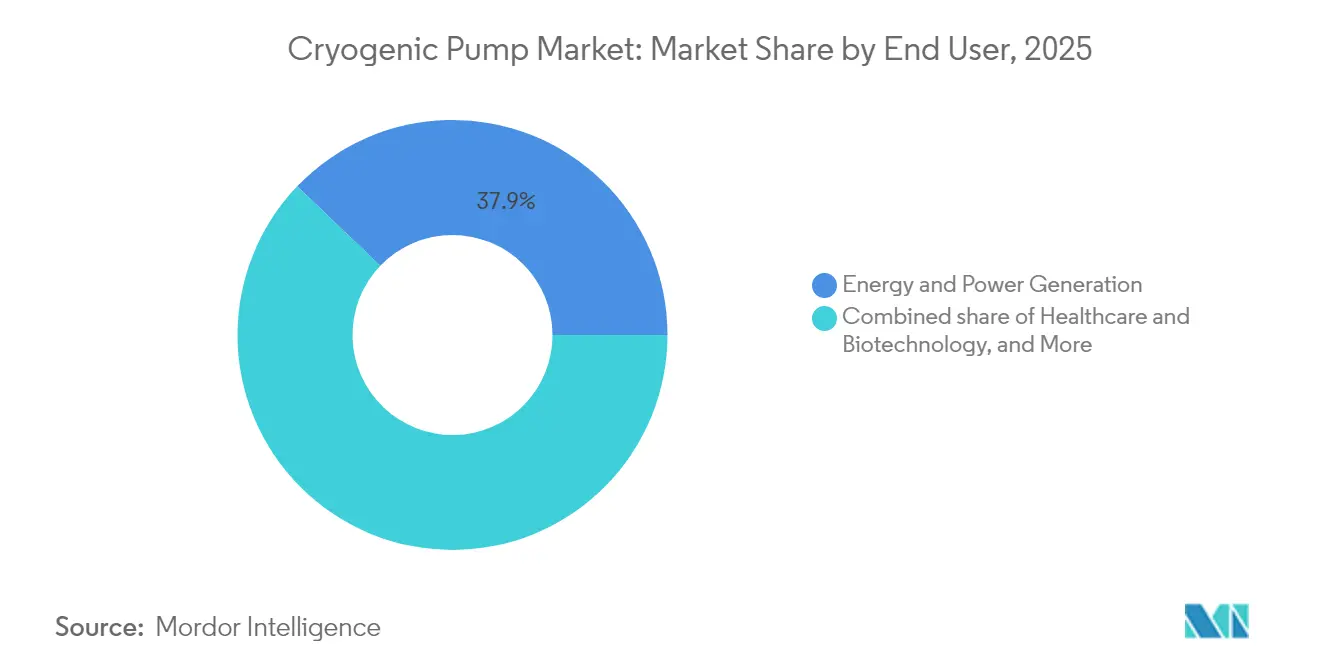

- Por usuário final, geração de energia e energia elétrica liderou com 37,85% de participação na receita em 2025; saúde e biotecnologia deverão crescer a um CAGR de 6,32% até 2031.

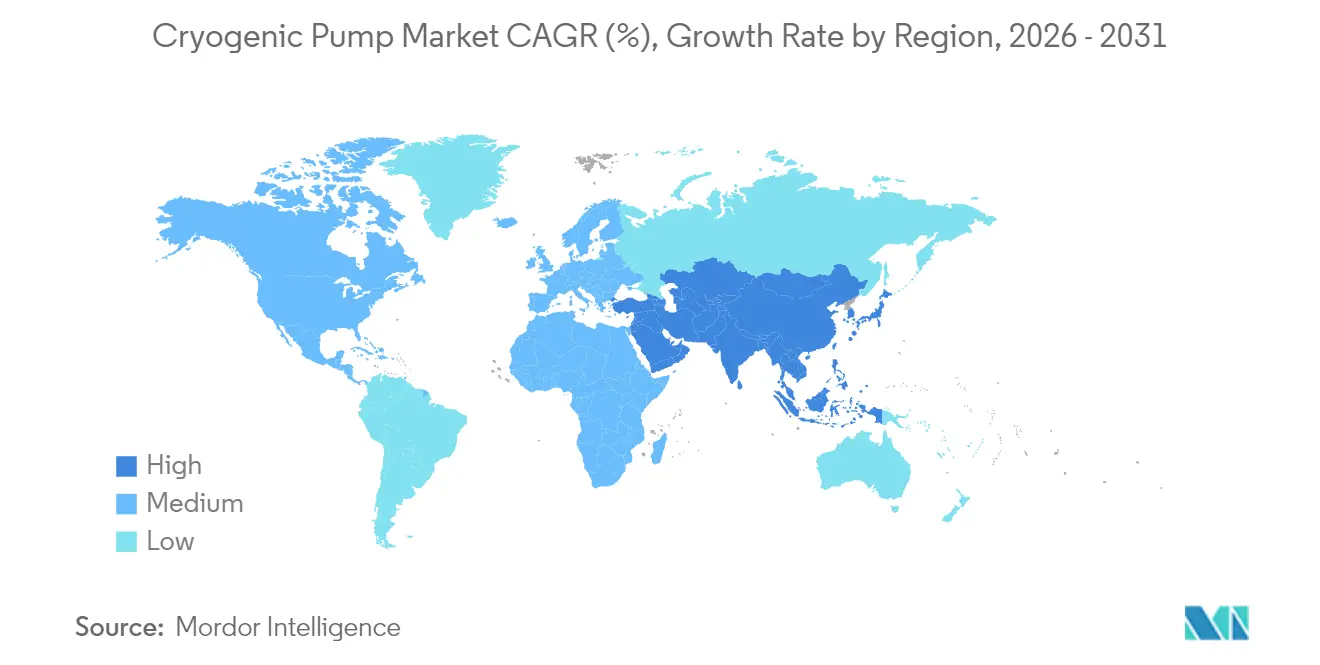

- Por geografia, a Ásia-Pacífico comandou 37,92% da participação no mercado de bombas criogênicas em 2025 e avança a um CAGR de 5,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas Criogênicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos investimentos em infraestrutura de GNL | 1.2% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento da demanda de gases industriais proveniente de fábricas de saúde e semicondutores | 0.9% | Núcleo da APAC, expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão da economia global do hidrogênio | 1.1% | Global, com concentração na UE, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Substituição de USAs envelhecidas em países da OCDE | 0.7% | América do Norte e UE, mercados seletivos da APAC | Médio prazo (2 a 4 anos) |

| Bombas criogênicas para data centers de computação quântica em hiperescala | 0.6% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Requisitos de manuseio de propelente para lançamentos espaciais comerciais | 0.5% | América do Norte, UE, Índia, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Investimentos em Infraestrutura de GNL

Aproximadamente 290 bilhões de m³ por ano de nova capacidade de exportação de GNL estão programados para entrar em operação entre 2025 e 2030, a maior onda na história do setor. Projetos como Plaquemines, Corpus Christi Fase 3 e o Campo Norte Leste do Qatar sustentam a demanda em massa por bombas classificadas para operação até −162 °C. Na Europa, o terminal de Stade abriga dois tanques de armazenamento de 240.000 m³ que requerem unidades centrífugas de múltiplos estágios dimensionadas para transferência rápida de navio para costa. Fornecedores, incluindo Nikkiso, abriram centros de serviço europeus para encurtar os ciclos de revisão, enquanto os licenciadores de processos integram acionamentos de velocidade variável para reduzir o consumo de energia em até 7%. Os atrasos nos pedidos de contratos estão sendo garantidos por acordos de serviço de longo prazo que garantem limites de disponibilidade superiores a 99% [1]Agência Internacional de Energia, "Relatório do Mercado de Gás—T1 2025," iea.org.

Crescimento da Demanda de Gases Industriais Proveniente de Fábricas de Saúde e Semicondutores

A demanda de hélio tem previsão de dobrar até 2035, impulsionada por instalações de ressonância magnética e transições de nós de semicondutores de 2 nm que necessitam de ambientes de ultra-alta pureza. A Lei CHIPS dos EUA canaliza USD 30 bilhões para novas fábricas, motivando empresas de EPC a combinar sistemas de fornecimento de nitrogênio, argônio e hélio com módulos deslizantes de bombas criogênicas chave na mão. Bombas de diafragma de precisão garantem entrega sem óleo que atende às normas de sala limpa ISO 14644-1 Classe 1. Na Ásia, as adições de capacidade de wafers em Taiwan, Coreia do Sul e China continental estão impulsionando pedidos de bombas alternativas de alta pressão que reciclam hélio a 25 bar de pressão de descarga, reduzindo as perdas de gás em 15% em comparação com circuitos legados [2]Sociedade Criogênica da América, "Perspectiva do Hélio 2025," cryogenicsociety.org.

Expansão da Economia Global do Hidrogênio

A vantagem de densidade do hidrogênio líquido sobre o gás comprimido está atraindo desenvolvedores de mobilidade de serviço pesado e armazenamento de energia de longa duração. A capacidade global de liquefação atingiu 358,9 t/dia em 2024, com os EUA e o Canadá detendo 85% da produção. A Ebara, do Japão, está investindo USD 16 bilhões no primeiro centro de testes de bombas de LH₂ em escala real do mundo, validando componentes a −253 °C conforme as normas ISO 21013-1. Simultaneamente, a China emitiu três normas nacionais de LH₂ desde 2020 e implantou 128 estações de abastecimento, acelerando a demanda local por bombas verticais em linha de pequena área que se encaixam em espaços urbanos densos. Centros de hidrogênio apoiados pelo governo nos EUA destinam USD 7 bilhões para infraestrutura, garantindo captação de energia por vários anos que reduz o risco do investimento de capital em bombas [3]EBARA Corporation, "Ebara Inaugura Centro de Testes de Hidrogênio Líquido," ebara.co.jp.

Substituição de Unidades de Separação de Ar Envelhecidas em Países da OCDE

Mais de 40% das unidades de separação de ar na Europa e na América do Norte foram comissionadas antes de 2005. Programas de modernização como o FLEXASU da Alemanha demonstram como paredes de tubulação mais espessas, isolamento aprimorado e bombas criogênicas adicionais podem reduzir a potência específica em 8%. Os mercados de eletricidade com precificação variável recompensam plantas flexíveis, de modo que os operadores instalam acionamentos de motor de duas velocidades e softwares de manutenção preditiva para deslocar a produção para os horários de menor consumo. O recente projeto de USD 100 milhões da Linde para unidades de separação de ar na China espelha essa abordagem, incorporando gêmeos digitais que reduzem o tempo de inatividade não planejado em 30% e prolongam o tempo médio entre revisões de bombas submersas para 60.000 horas [4]Linde Engineering, "Folha de Dados do Projeto de Modernização FLEXASU," linde.com.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e complexidade de manutenção | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do GNL atrasando projetos | -0.6% | Global, com concentração na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de fornecimento de ligas especiais | -0.4% | Global, com impacto agudo na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Incerteza regulatória sobre amônia como combustível marítimo | -0.3% | Global, com foco nas principais rotas de navegação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Complexidade de Manutenção

Um módulo deslizante de bomba criogênica submersa pode representar 4 a 6% do custo instalado de uma linha de GNL, enquanto soldadores certificados pela Seção IX da Sociedade Americana de Engenheiros Mecânicos exigiram prêmios salariais superiores a 20% desde 2021. Os atrasos no projeto Golden Pass LNG, desencadeados pela insolvência do empreiteiro, evidenciam a exposição orçamentária. Além disso, as janelas de reparo de bombas requerem ferramentas especializadas mantidas por apenas alguns centros de serviço em todo o mundo, prolongando os intervalos de processamento. As tarifas sobre aço criogênico e Inconel, exacerbadas por tensões geopolíticas, inflacionam as listas de materiais, levando os operadores a negociar programas de estoque gerenciado pelo fornecedor que amortizam o risco de fornecimento.

Volatilidade do Preço do GNL Atrasando Projetos

O GNL spot asiático ultrapassou USD 52/MMBtu durante os picos de 2024, paralisando as decisões finais de investimento para nova liquefação na Costa do Golfo dos EUA. A pausa da Europa nas aprovações de exportações para países sem Acordo de Livre Comércio introduz incerteza de programação que compromete a visibilidade dos pedidos de bombas, levando potenciais compradores a adiar aquisições até que os sinais de mercado se estabilizem. Hesitação semelhante afeta os megaprojetos do Oriente Médio, onde os contratos de captação de energia agora incluem cláusulas de renegociação de preços que desincentivam a mobilização antecipada de EPC. Os fabricantes de bombas estão prolongando a validade das cotações e adicionando cláusulas de proteção cambial para salvaguardar as margens, porém os ciclos de reserva permanecem alongados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Bombas Dinâmicas Dominam Através de Vantagens de Eficiência

Os designs cinéticos dinâmicos, principalmente modelos centrífugos, controlaram 81,16% do mercado de bombas criogênicas em 2025 porque oferecem alto fluxo volumétrico com partes móveis limitadas. Os terminais de GNL favorecem bombas centrífugas entre mancais cuja arquitetura de voluta aberta minimiza os requisitos de NPSH a −162 °C. O segmento tem previsão de manter a liderança à medida que a capacidade de regaseificação acelera na Ásia e na Europa. A tecnologia de deslocamento positivo, por outro lado, atende à dosagem de precisão e ao serviço de hidrogênio de alta pressão, onde a estabilidade do fluxo supera a capacidade. Essas unidades têm projeção de registrar um CAGR de 5,62%, impulsionadas pelo crescimento nas redes de distribuição de hidrogênio líquido para mobilidade e energia distribuída.

Os modelos centrífugos integram linhas de retorno de vapor que reduzem a cavitação, estendendo os intervalos de revisão para além de 60.000 horas. As variantes de fluxo axial visam o envio de GNL em pico de carga, onde as pressões diferenciais permanecem modestas. As bombas de fluxo misto oferecem desempenho híbrido para unidades flutuantes de armazenamento e regaseificação. As bombas alternativas dentro da categoria de deslocamento positivo empregam anéis de pistão sem óleo que limitam a contaminação por hidrocarbonetos, uma métrica fundamental para hidrogênio de grau para células a combustível. As bombas de parafuso suportam serviço contínuo em serviços de argônio metalúrgico, enquanto as bombas de diafragma fornecem fluxo sem partículas para bancadas úmidas de semicondutores de 3 nm. A diversificação dos pontos de serviço garante que cada modalidade encontre seu nicho, sustentando uma concorrência saudável entre os paradigmas de design. A divisão do segmento também sustenta as receitas do pós-venda, pois diferentes arquiteturas requerem kits de vedação e rotores sobressalentes distintos, reforçando o engajamento do ciclo de vida do OEM com os operadores da planta.

Por Gás Criogênico: Hidrogênio Emerge como Motor de Crescimento

O GNL reteve 26,95% do tamanho do mercado de bombas criogênicas em 2025, ancorado por ativos de liquefação e regaseificação instalados que integram bombas de múltiplos estágios. No entanto, o segmento de hidrogênio tem projeção de expansão a um CAGR de 8,55%, impulsionado por roteiros nacionais que visam objetivos de emissões líquidas zero. As vantagens de densidade energética gravimétrica do hidrogênio líquido fomentam a adoção em transporte pesado e bancadas de teste de aviação, estimulando pedidos de bombas capazes de 120 bar de descarga. Enquanto isso, nitrogênio e oxigênio mantêm demanda estável para aplicações siderúrgicas e médicas, necessitando de centrífugas submersas de serviço padrão.

O papel de nicho, mas de crescimento rápido, do hélio na computação quântica e no exame de ressonância magnética impulsiona a demanda por bombas especializadas de baixa perda que suportam operação abaixo de 2 K. As unidades de recuperação projetadas com frenagem regenerativa recuperam até 14% da energia do motor, demonstrando os ganhos de eficiência incorporados nos novos projetos. O argônio continua a servir os mercados de manufatura aditiva e soldagem de alta pureza, onde o controle de contaminação supera a capacidade volumétrica. Em todos os tipos de gás, as ofertas de pacotes multiuso — combinando bomba, vaporizador e controles — permitem que os fornecedores adaptem configurações rapidamente, alinhando-se com as diversas propriedades termodinâmicas e especificações de pureza do usuário final.

Por Usuário Final: Saúde e Biotecnologia Impulsionam a Inovação

Geração de energia e energia elétrica comandou 37,85% do tamanho do mercado de bombas criogênicas em 2025, refletindo os fluxos comerciais consolidados de GNL e o consumo de gases industriais em refinarias e usinas siderúrgicas integradas. No entanto, saúde e biotecnologia são os verticais de crescimento mais rápido, a um CAGR de 6,32% até 2031. A expansão da frota de ressonância magnética, as implantações de terapia de prótons e os dispositivos de crioablação estão se proliferando, exigindo bombas que mantenham o fornecimento constante de hélio ou nitrogênio com vibração mínima para proteger a resolução de imagem. Os fornecedores de equipamentos estão colaborando com OEMs de dispositivos médicos para integrar bombas compactas em circuitos de resfriamento chave na mão que se encaixam na infraestrutura hospitalar.

Os complexos petroquímicos continuam implantando bombas de oxigênio e nitrogênio para craqueamento oxidativo e cobertura inerte, embora o crescimento seja moderado. Os locais metalúrgicos, particularmente as plantas de ferro de redução direta, demandam oxigênio impulsionado por bombas criogênicas para atingir a estequiometria do reator, apoiando a conversão para uma siderurgia mais verde. As fábricas de eletrônicos dependem de argônio e nitrogênio para litografia e, aqui, as bombas de diafragma herméticas garantem nenhuma contaminação por óleo que comprometa o rendimento do wafer. Os complexos de lançamento aeroespacial e os suportes de teste de propulsão se destacam na base de clientes, obtendo bombas de grande diâmetro de LH₂ e LOX certificadas para os códigos de tubulação ASME B31.3 para confiabilidade rigorosa. A diversificação entre segmentos protege os fornecedores da ciclicidade em qualquer uso final único, reforçando a resiliência no mercado mais amplo de bombas criogênicas.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de bombas criogênicas em 2025 com 37,92% de participação na receita, ancorada pelos 27 terminais de GNL em andamento na China e pela expansão agressiva de estações de hidrogênio. O CAGR regional tem projeção de 5,38% até 2031, à medida que a Índia, o Japão e a Coreia do Sul aceleram as importações de combustíveis limpos e a capacidade de semicondutores. Os OEMs locais estão expandindo a montagem local para reduzir os custos logísticos, enquanto as multinacionais licenciam propriedade intelectual para parceiros de joint-venture para cumprir as regras de aquisição. O terminal Tangshan II da China, com armazenamento de 584,4 bcf, exemplifica os pontos de serviço massivos que impulsionam a demanda por bombas de múltiplos estágios. Simultaneamente, o hub de GNL de pequena escala de Xi'an adiciona 1.400 ktpa de liquefação, impulsionando pedidos de bombas montadas em módulos deslizantes implantáveis em parques industriais remotos.

A América do Norte mantém um forte impulso apoiado por uma base de exportação de GNL de 11,4 Bcf/dia com previsão de atingir 24,4 Bcf/dia até 2028. A liderança no hidrogênio líquido, com 15 instalações produzindo 326 t/dia, posiciona a região como um incubador tecnológico. Os fornecedores dos EUA aproveitam a proximidade com empresas aeroespaciais de grande porte e subsídios para centros de hidrogênio, incorporando análises avançadas de diagnóstico de vibração em suas ofertas de bombas. Os corredores emergentes de LH₂ do Canadá ligam Prince Rupert a frotas de transporte terrestre, estimulando a demanda por bombas de médio porte otimizadas para descarga de reboques. A expansão de gases industriais do México em clusters aeroespaciais amplia ainda mais as oportunidades regionais.

A Europa está se voltando para a infraestrutura de importação para compensar a escassez de gás russo. O terminal de Stade, na Alemanha, integra bombas de carga de base prontas para amônia, preparando-se para a transição de combustíveis. Os estaleiros escandinavos estão testando o abastecimento de LH₂, exigindo módulos de bombas portáteis com acoplamentos de desconexão rápida. Os exportadores do Oriente Médio continuam capitalizando no gás de alimentação com custo vantajoso, mas plantas mais recentes de hidrogênio azul na Arábia Saudita e nos Emirados Árabes Unidos estão incorporando cadeias logísticas de LH₂ que necessitam de bombas de temperatura ultra-baixa. A África e a América do Sul permanecem incipientes, mas estão avançando no GNL de pequena escala para energia fora da rede, estabelecendo as bases para uma demanda incremental de bombas.

Cenário Competitivo

O setor exibe concentração moderada devido às altas barreiras técnicas e longos ciclos de qualificação. Nikkiso controla aproximadamente 50% de participação em nichos selecionados de envio de GNL, capitalizando em designs patenteados de indutores em espiral que suprimem a cavitação sob alto fluxo. A fusão totalmente em ações de 2025 entre Chart Industries e Flowserve cria uma entidade de USD 19 bilhões com 42% das vendas provenientes de serviços de pós-venda, sinalizando uma mudança em direção a modelos de receita de ciclo de vida que fidelizam clientes. A aquisição de EUR 200 milhões da Alfa Laval da Fives Energy Cryogenics amplia seu pacote de transferência de calor e bomba, enquanto a divisão PSG da Dover integra a Cryogenic Machinery Corp. para aprofundar a capacidade em bombas centrífugas.

Os concorrentes se diferenciam por meio de metalurgia, gêmeos digitais e engenharia de módulos deslizantes embalados. O centro de testes de LH₂ de USD 16 bilhões da Ebara valida componentes para 10.000 horas de serviço a −253 °C, conferindo vantagem de primeiro movedor. A Flowserve aproveita centros de serviço globais que encurtam os ciclos de revisão para menos de 14 dias, uma vantagem competitiva onde o tempo de inatividade é punitivo. As startups visam espaços em branco na computação quântica, oferecendo microbombas com levitação magnética adaptadas para refrigeradores de diluição. A ênfase estratégica está mudando das vendas de componentes para soluções de plataforma que combinam bombas com vaporizadores, controles e análises preditivas, promovendo relacionamentos mais firmes com os clientes e receita recorrente.

Líderes do Setor de Bombas Criogênicas

Nikkiso Co., Ltd.

Ebara Corporation

Flowserve Corporation

Cryostar SAS

Sumitomo Heavy Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Alfa Laval finalizou a aquisição de EUR 200 milhões da Fives Energy Cryogenics, expandindo-se para sistemas avançados de transferência de calor criogênico e bombas.

- Janeiro de 2025: A PSG (Dover) adquiriu a Cryogenic Machinery Corp., reforçando sua linha de bombas centrífugas para gases industriais.

- Dezembro de 2024: ArianeGroup e Fives firmaram um Memorando de Entendimento para co-desenvolver bombas de LH₂ para mobilidade de serviço pesado.

- Junho de 2024: O projeto de fusão ITER recebeu sua primeira criopompa em escala real, marcando um marco para a infraestrutura de energia de fusão.

Escopo do Relatório do Mercado Global de Bombas Criogênicas

O relatório do mercado de bombas criogênicas inclui:

| Bombas Dinâmicas (Cinéticas) | Centrífuga |

| Fluxo Axial | |

| Fluxo Misto | |

| Bombas de Deslocamento Positivo | Alternativa |

| Parafuso | |

| Diafragma |

| Nitrogênio |

| Oxigênio |

| Argônio |

| GNL |

| Hidrogênio |

| Hélio |

| Geração de Energia e Energia Elétrica |

| Produtos Químicos e Petroquímicos |

| Saúde e Biotecnologia |

| Metalurgia e Processamento de Metais |

| Semicondutores e Eletrônicos |

| Aeroespacial e Serviços de Lançamento Espacial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Bombas Dinâmicas (Cinéticas) | Centrífuga |

| Fluxo Axial | ||

| Fluxo Misto | ||

| Bombas de Deslocamento Positivo | Alternativa | |

| Parafuso | ||

| Diafragma | ||

| Por Gás Criogênico | Nitrogênio | |

| Oxigênio | ||

| Argônio | ||

| GNL | ||

| Hidrogênio | ||

| Hélio | ||

| Por Usuário Final | Geração de Energia e Energia Elétrica | |

| Produtos Químicos e Petroquímicos | ||

| Saúde e Biotecnologia | ||

| Metalurgia e Processamento de Metais | ||

| Semicondutores e Eletrônicos | ||

| Aeroespacial e Serviços de Lançamento Espacial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será o valor do mercado de bombas criogênicas até 2031?

O tamanho do mercado de bombas criogênicas tem projeção de atingir USD 3,37 bilhões até 2031, crescendo a um CAGR de 5,10%.

O tamanho do mercado de bombas criogênicas tem projeção de atingir USD 3,37 bilhões até 2031, crescendo a um CAGR de 5,10%.

A Ásia-Pacífico detém a maior participação de 37,92% e também é a região de crescimento mais rápido com um CAGR de 5,38%.

Por que as bombas criogênicas são importantes para a economia do hidrogênio?

O hidrogênio líquido deve ser transportado a −253 °C, e as bombas criogênicas especializadas permitem a transferência segura e eficiente nas altas pressões necessárias para aplicações de mobilidade e industriais.

Qual tipo de bomba domina o serviço de GNL?

As bombas centrífugas dinâmicas dominam devido à sua alta capacidade de fluxo e baixa manutenção, garantindo 81,16% da participação geral do mercado em 2025.

Como a saúde está influenciando a demanda por bombas criogênicas?

A expansão das instalações de ressonância magnética e dos centros de terapia de prótons impulsiona o segmento de saúde e biotecnologia, com previsão de crescimento a um CAGR de 6,32% até 2031.

Qual impacto terá a fusão Chart Industries-Flowserve no mercado?

A fusão de USD 19 bilhões cria um fornecedor de linha completa com ampla cobertura de serviços, provavelmente intensificando a concorrência e acelerando a integração tecnológica em todas as linhas de produtos.

Página atualizada pela última vez em: