Tamanho e Participação do Mercado de Equipamentos Criogênicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Criogênicos por Mordor Intelligence

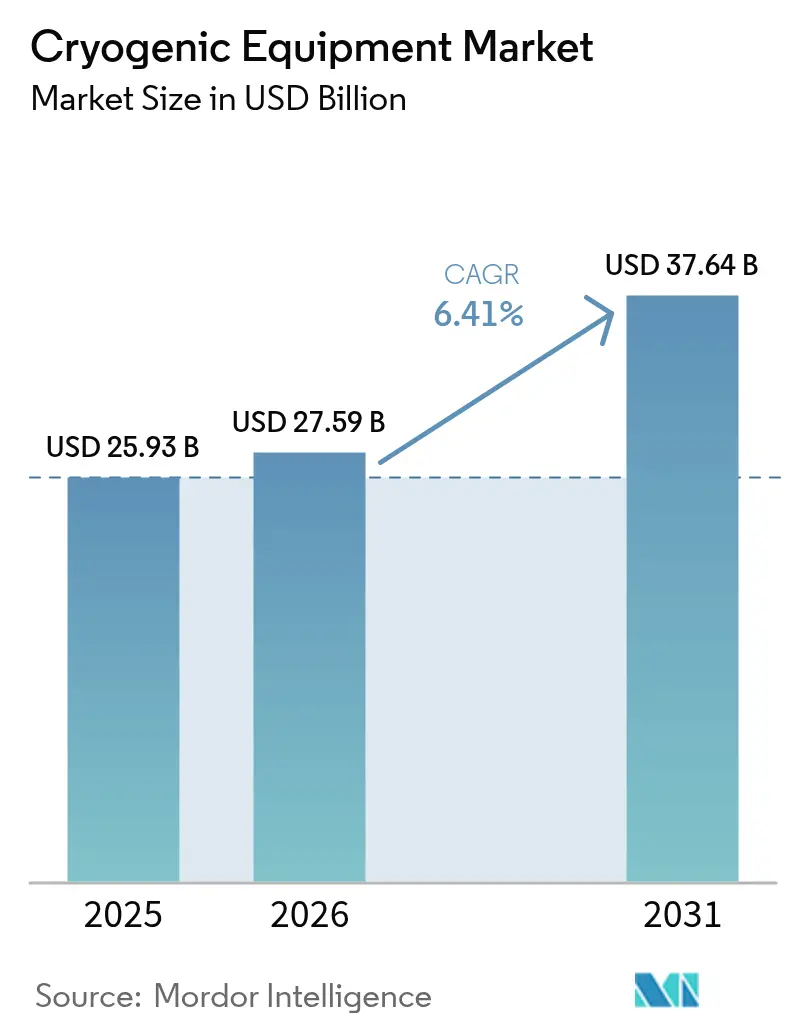

Espera-se que o tamanho do mercado de Equipamentos Criogênicos cresça de USD 25,93 bilhões em 2025 para USD 27,59 bilhões em 2026 e deve atingir USD 37,64 bilhões até 2031 a um CAGR de 6,41% ao longo de 2026-2031.

O momento atual reflete o impacto da expansão da infraestrutura de GNL, a demanda por gases de grau semicondutor, os avanços na computação quântica e os investimentos acelerados em liquefação de hidrogênio verde. Os pipelines de projetos na América do Norte e na Ásia-Pacífico ancoram o crescimento de curto prazo, enquanto as aplicações de longo alcance na exploração espacial e na mobilidade a hidrogênio ampliam as perspectivas de médio prazo. O realinhamento do lado da oferta continua à medida que novas capacidades de hélio, argônio e hidrogênio mitigam as escassezes recentes. As fusões estratégicas, notadamente a pendente transação Chart Industries–Flowserve, fortalecem a integração vertical e as capacidades de pós-venda, reforçando o cenário competitivo. A regulamentação relacionada à segurança e a alta intensidade de capital ainda dificultam a entrada de novos participantes, mas os fabricantes estabelecidos se beneficiam de barreiras crescentes de conformidade e longos ciclos de manutenção que sustentam as receitas de serviços.

Principais Conclusões do Relatório

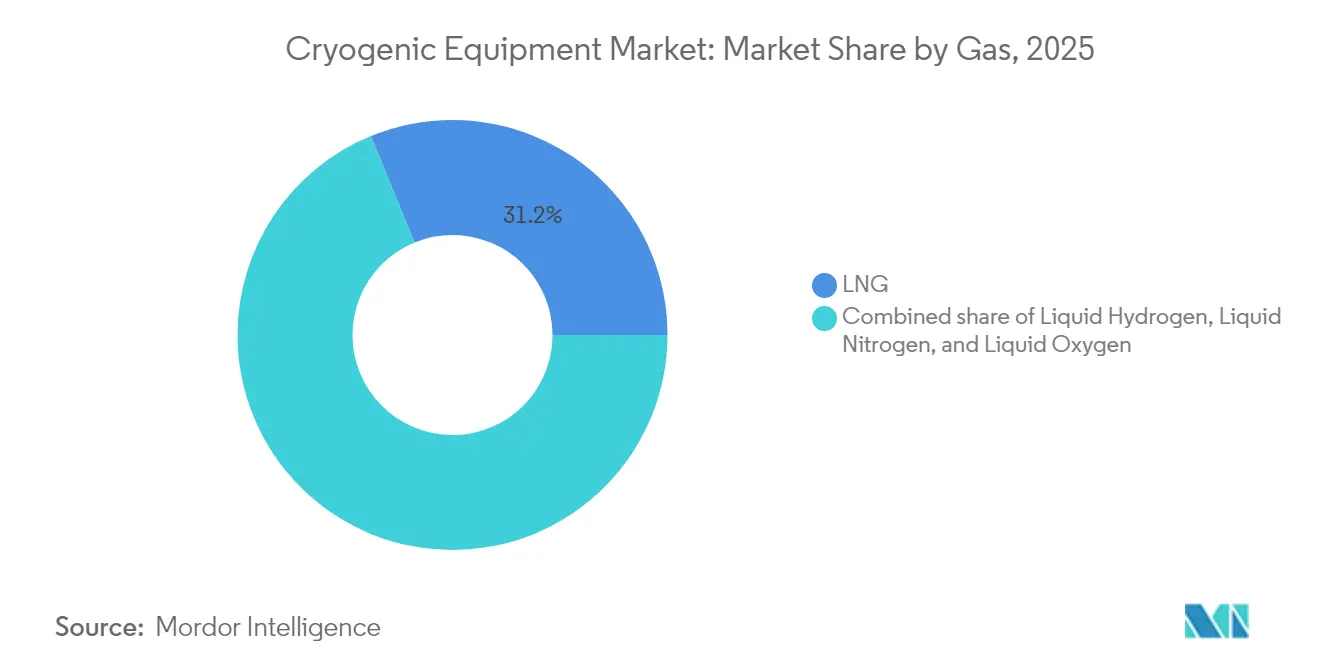

- Por gás, o GNL liderou com 31,20% da participação global no mercado de equipamentos criogênicos em 2025. O hidrogênio líquido deverá expandir-se a um CAGR de 9,95% até 2031.

- Por equipamento, os tanques detiveram uma participação de 33,25% no mercado global de equipamentos criogênicos em 2025. As bombas devem avançar a um CAGR de 8,18% entre 2026-2031.

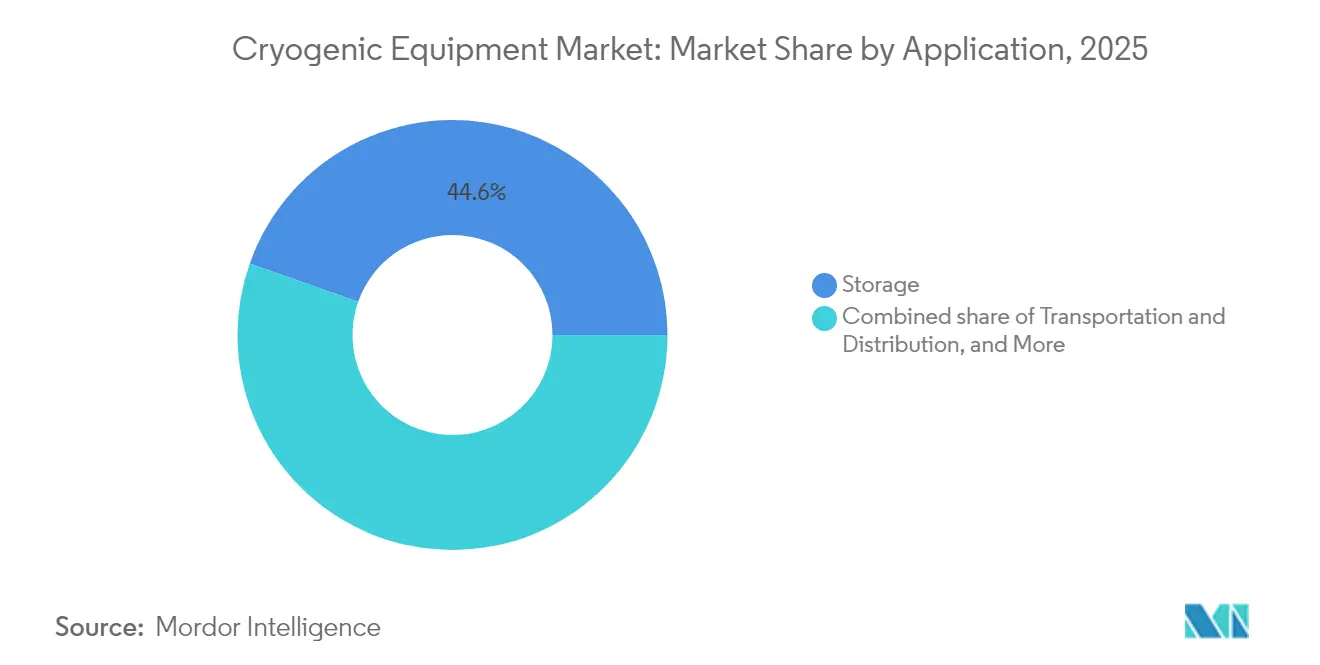

- Por aplicação, o armazenamento respondeu por 44,60% do tamanho do mercado global de equipamentos criogênicos em 2025. O transporte e a distribuição apresentam o crescimento mais rápido, com um CAGR de 7,69% até 2031.

- Por usuário final, o petróleo & gás contribuiu com 27,55% da receita em 2025, enquanto os eletrônicos e semicondutores registraram um CAGR de 9,26% até 2031.

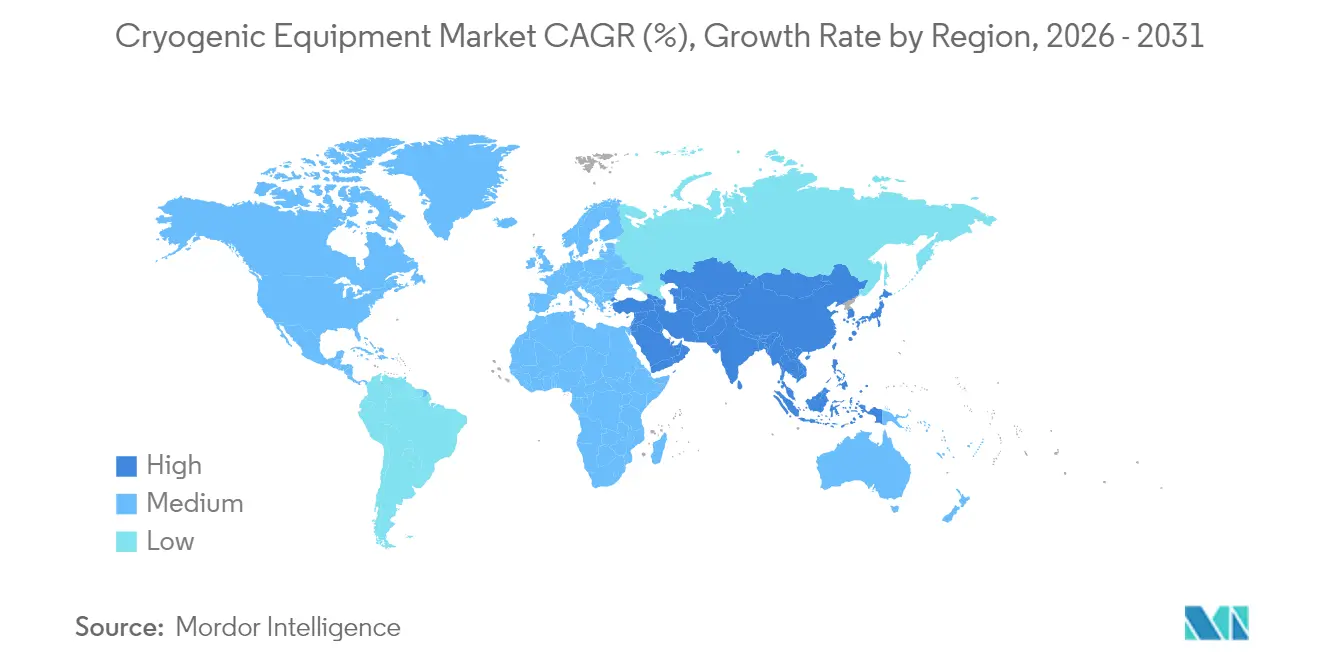

- A Ásia-Pacífico deteve 42,30% da participação global no mercado de equipamentos criogênicos em 2025, e a região está expandindo-se a um CAGR de 7,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos Criogênicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio de GNL e infraestrutura de GNL em pequena escala | +1.80% | Global; mais forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Expansão de fábricas de semicondutores que exigem criogênicos de altíssima pureza | +1.50% | América do Norte, APAC | Curto prazo (≤ 2 anos) |

| Crescimento da demanda de lançamento espacial por propelentes criogênicos | +0.90% | América do Norte, Europa, APAC emergente | Longo prazo (≥ 4 anos) |

| Surgimento de casos de uso de computação quântica e supercondução | +0.70% | América do Norte, Europa, hubs seletivos da APAC | Longo prazo (≥ 4 anos) |

| Crescimento em crioterapia médica e logística de cadeia fria de biológicos | +0.60% | Global; mercados desenvolvidos | Médio prazo (2-4 anos) |

| Investimentos em plantas de liquefação de hidrogênio verde | +1.20% | Europa, América do Norte, MEA em expansão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do comércio de GNL e infraestrutura de GNL em pequena escala

Novos trens de liquefação entrando em operação nos Estados Unidos, no Qatar e na África Oriental elevam a demanda por tanques, trocadores de calor e sistemas de reliquefação de vapor flash. A planta Plaquemines da Venture Global despachou sua primeira carga em 2024, demonstrando tecnologia de média escala que comprime os cronogramas de construção. A expansão do Campo Norte do Qatar para 142 milhões de tpa até 2030 posiciona o país para 25% do comércio global de GNL. Sistemas modulares, tipificados pelas plantas OPTI-LNG™ da Linde, apoiam o consumo de nicho fora da rede na América Latina e na África Subsaariana.(1)Linde AG, "OPTI-LNG™ Technology Brief," linde.com Pedidos recordes de unidades Turbo-Brayton ilustram os investimentos do setor de transporte marítimo na captura de metano, que reduzem as perdas de viagem. A utilização abaixo de 50% em alguns terminais europeus de regaseificação adverte contra adições indiscriminadas de capacidade e pode estimular reformas em vez de gastos com novas instalações.

Expansão de fábricas de semicondutores que exigem criogênicos de altíssima pureza

Os incentivos de USD 30 bilhões da Lei CHIPS estimulam múltiplas megafábricas nos EUA, quadruplicando as necessidades domésticas de hélio dentro de uma década. A Air Liquide está construindo um complexo de nitrogênio de altíssima pureza de USD 250 milhões no Idaho para atender à linha DRAM 1-beta da Micron, integrando eletricidade renovável para reduzir as emissões de Escopo 2. As mudanças de importação chinesas, que agora adquirem quase 90% do hélio do Qatar, reformulam a logística marítima para tanques ISO e revestimentos líquidos. Em tamanhos de nó abaixo de 5 nm, os níveis de impureza permitidos caem para partes por trilhão, elevando a demanda por cabines de purificação criogênica de alta especificação. Os ecossistemas de gás localizados podem ver 60% dos insumos de materiais de semicondutores produzidos dentro das fronteiras dos EUA até 2030, acelerando a aquisição de ofertas do mercado global de equipamentos criogênicos.

Crescimento da demanda de lançamento espacial por propelentes criogênicos

As constelações comerciais e a logística lunar Artemis multiplicam os requisitos de armazenamento de hidrogênio líquido, oxigênio e metano. Experimentos da NASA mostram que tanques de zero evaporação podem economizar 42% de propelente anualmente usando mistura ativa e criorrefrigeradores. As validações da ESA sobre o resfriamento por escudo de vapor fornecem aos fornecedores europeus uma via de entrada para missões interplanetárias. O novo site de testes da Graham Corporation na Flórida vai caracterizar bombas e válvulas a 20 K, fortalecendo a infraestrutura de qualificação doméstica. As linhas de transferência com levitação por ímã permanente reduzem drasticamente a entrada de calor por condução, prolongando as janelas de tempo de estágio críticas para veículos de lançamento reutilizáveis. Os desdobramentos terrestres incluem armazenamento de hidrogênio para aviação híbrido-elétrica, ampliando o mercado global endereçável de equipamentos criogênicos.

Investimentos em plantas de liquefação de hidrogênio verde

O site da Air Liquide no Nevada entrega 30 t/d e atende mais de 40.000 veículos de célula de combustível na Califórnia.(2)Air Liquide, "Turbo-Brayton Order Intake Sets New Record," airliquide.com A planta da Plug Power na Louisiana, inaugurada em abril de 2025, eleva sua produção norte-americana para 40 t/d e valida a economia do hidrogênio eletrolítico abaixo de USD 3/kg. A Chart Industries fornece liquefatores para o hub Lancaster da Element Resources, com meta de 20.000 t/a, evidenciando a diversidade de oportunidades para fabricantes de equipamentos originais. A Europa planeja 10 milhões de t/a de hidrogênio doméstico até 2030, implicando pelo menos 310 GW de construção de eletrolisadores e demanda generalizada por liquefatores satélite de 1-3 t/d. Os cais híbridos emergentes de GNL-hidrogênio requerem tanques e válvulas de serviço duplo, ampliando o potencial do mercado global de equipamentos criogênicos para projetos retrofitáveis.

Análise de Impacto das Restrições do Mercado de Equipamentos Criogênicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e instalação complexa | -1.20% | Global; pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de hélio e volatilidade de preços | -0.80% | Global; APAC e América do Norte | Médio prazo (2-4 anos) |

| Riscos de segurança causando atrasos regulatórios | -0.60% | Global; mais rigoroso em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em criogenia | -0.40% | Global; agudo em economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital e instalação complexa

Unidades de GNL ou separação de ar em grande escala implicam um capex anual superior a USD 5 bilhões para os líderes de mercado, desencorajando participantes menores. A fabricação de trocadores de calor por si só pode representar 30% dos orçamentos das plantas, mas cada aumento de 1% na eficiência economiza 5% de energia do compressor. O projeto Ruwais da ADNOC ilustra a barreira de financiamento, com um valor de EPC de USD 5,5 bilhões antes do comissionamento. A conformidade com as normas NFPA 59A e ASME estende os cronogramas por meses e exige inspeção especializada. As diretrizes europeias de associações de gás aumentam ainda mais a complexidade do projeto e os currículos para operadores. Consequentemente, a otimização por retrofit frequentemente supera as construções em campo aberto, moderando os pedidos imediatos no mercado global de equipamentos criogênicos.

Escassez de hélio e volatilidade de preços

Os preços atingiram o pico de USD 14/m³ em 2023 após a eliminação gradual da reserva dos EUA, pressionando as salas de ressonância magnética e as fábricas de semicondutores. O Qatar tornou-se o maior fornecedor, cobrindo 90% das importações da China. A Usina de Processamento de Gás Amur da Rússia adiciona novos volumes, mas o risco geopolítico persiste. Os quiosques de recuperação em circuito fechado e as cabines de purificação de pequena escala ajudam as fábricas a reduzir o consumo em até 30%. A exploração na América do Norte e na Tanzânia sinaliza diversificação futura, mas os pipelines para o mercado permanecem caros. A volatilidade, portanto, injeta incerteza de aquisição nos ciclos do mercado global de equipamentos criogênicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos Criogênicos

Por Gás:

Dominância do GNL desafiada pela aceleração do hidrogênioO GNL representou 31,20% da participação global no mercado de equipamentos criogênicos em 2025, ancorado pela capacidade de 2,6 bcf/d em Plaquemines e pela trajetória de expansão do Qatar. O hidrogênio líquido, no entanto, cresce a um CAGR de 9,95% sustentado pela linha da Plug Power na Louisiana e pela unidade da Air Liquide no Nevada. O tamanho do mercado global de equipamentos criogênicos para liquefatores de hidrogênio poderá superar USD 3,18 bilhões até 2031 se a Europa atingir a meta anual de 10 milhões de t. O hélio e o argônio permanecem nichos, mas estratégicos: o argônio de grau semicondutor acompanha o crescimento da litografia, enquanto as escassezes de hélio intensificam o foco nas cabines de reciclagem. As carteiras de pedidos diversificadas agora incluem tanques de metano para veículos de lançamento reutilizáveis e congeladores de nitrogênio para processadores de proteínas de origem vegetal, evidenciando a crescente diversidade de uso final.

O foco competitivo do segmento migra para plantas modulares e de alta flexibilidade, capazes de alternar entre espécies de gás. Os módulos de hidrogênio plug-and-play da Chart Industries exemplificam essa convergência, permitindo que fabricantes treinados em GNL se movam para o hidrogênio com reequipamento mínimo. A América do Norte e a APAC dominam o mercado, mas o financiamento do acordo verde europeu ancora a demanda por liquefatores de hidrogênio verde de média escala. Os fornecedores que demonstram controle de contaminação em níveis de partes por trilhão de um único dígito obtêm prêmios de preço em contratos de microeletrônica.

Por Equipamento:

Estabilidade dos tanques encontra inovação em bombasOs tanques detiveram 33,25% da participação no tamanho do mercado global de equipamentos criogênicos em 2025, sustentados pela demanda por armazenamento de GNL de contenção total próximo de 250 m³ e cilindros compostos de alta pressão em protótipos de aviação. As receitas de bombas expandem mais rapidamente, a um CAGR de 8,18%, impulsionadas pela aquisição da Cryogenic Machinery Corp pela Dover, que traz projetos centrífugos de baixo NPSH para seu portfólio.

As atualizações de trocadores de calor dominam os retrofits de refinarias, onde ganhos termodinâmicos de 1% se traduzem em 5% de economia de energia do compressor. Os fabricantes de válvulas aproveitam gêmeos digitais para ofertas de manutenção preditiva, capturando receita de pós-venda fidelizada mesmo quando as vendas unitárias estabilizam. A demanda por instrumentação aumenta em conjunto com a automação de segurança, com sensores certificados SIL-3 tornando-se padrão em licitações. As linhas de transferência por levitação magnética emergentes, que eliminam perdas por atrito, posicionam especialistas em componentes auxiliares para pedidos de longo ciclo em pipelines de grau espacial.

Por Aplicação:

Liderança em armazenamento enfrenta disrupção no transporteO armazenamento contribuiu com 44,60% do tamanho do mercado global de equipamentos criogênicos em 2025, refletindo a universalidade dos tanques a granel nas cadeias de suprimento de GNL, oxigênio e nitrogênio. Os equipamentos de transporte aceleram a um CAGR de 7,69% à medida que a mobilidade a hidrogênio e o comércio de contêineres ISO de GNL se expandem. O corredor de transporte rodoviário da costa oeste dos EUA espera mais de 40.000 veículos de célula de combustível até 2030, exigindo reboques com isolamento de poliuretano classificados abaixo de 20 K.

Os equipamentos de processamento e liquefação crescem junto com a implantação de eletrolisadores de hidrogênio verde, enquanto a demanda por regaseificação fica para trás na Europa em meio à utilização abaixo de 50% dos terminais. As aplicações de P&D, embora sejam um nicho em volume, geram margens premium; os refrigeradores de diluição para chips quânticos podem ter preços acima de USD 1 milhão por conjunto. Os reliquefatores de vapor flash marítimos, liderados pelos pedidos de Turbo-Brayton, demonstram como pontos de dor específicos de aplicação fomentam a adoção rápida de equipamentos.

Por Indústria do Usuário Final:

Maturidade do petróleo & gás contrasta com o crescimento explosivo da eletrônicaO petróleo & gás ainda entregou 27,55% da receita em 2025, mas o crescimento futuro inclina-se para o cluster de eletrônicos, que se expande a um CAGR de 9,26%. As expansões da Micron, Samsung e SK Hynix exigem separação de ar no local e purificação no ponto de uso, consolidando contratos multianuais de fornecimento de gás e equipamentos. Os segmentos de transição energética adotam hidrogênio e GNL para geração de energia e transporte pesado, trazendo novos projetos de nivelamento de pico e regaseificação por satélite. O processamento de alimentos usa a congelação rápida com nitrogênio líquido para preservar as texturas de proteínas de origem vegetal, enquanto a área de saúde atualiza criobancas para suportar terapias celulares autólogas sob rigorosas regras da FDA. A demanda aeroespacial se multiplica com os voos de turismo espacial, onde o suporte em solo requer postos de abastecimento de resfriamento rápido e plataformas de zero evaporação.

Análise Geográfica

Mercado de Equipamentos Criogênicos na APAC

A Ásia-Pacífico manteve 42,30% da participação global no Mercado de Equipamentos Criogênicos em 2025, impulsionada pelos 29 terminais de GNL em operação na China e 39 em construção. O CAGR regional de 7,38% permanece sólido à medida que a Índia amplia sua capacidade de regaseificação e a Coreia do Sul aprofunda as alianças de fornecimento de chips com os Estados Unidos. Em termos de volume, a taxa de utilização da capacidade da China pode cair para 43% até 2030, mas reformas em tanques e retrofits de segurança sustentam a demanda no mercado de pós-venda.

Mercado de Equipamentos Criogênicos na América do Norte

A América do Norte se beneficia das fábricas de semicondutores financiadas pela Lei CHIPS e das exportações de GNL. Até 2028, os Estados Unidos projetam uma capacidade de liquefação de 21,2 bcf/d, sustentando grandes pedidos de tanques de armazenamento e caixas frias. Simultaneamente, o corredor de hidrogênio da Louisiana posiciona os fabricantes locais para fornecer válvulas de serviço duplo viáveis tanto para metano quanto para hidrogênio. Os emergentes projetos de hélio do Canadá ampliam a aquisição de módulos de separação criogênica.

Mercado de Equipamentos Criogênicos na EMEA e América do Sul

A Europa enfrenta a queda na demanda de gás — redução de 20% em relação ao ano anterior no primeiro semestre de 2024 — mas continua a comissionar terminais, elevando o risco de subutilização. A estratégia de hidrogênio do continente, com meta de produção de 10 milhões de t/a, direciona o investimento de capital para liquefadores acoplados a eletrolisadores. Regulamentações como a Diretiva de Equipamentos sob Pressão da UE elevam os custos de conformidade, mas protegem os operadores estabelecidos. O Oriente Médio e a África aproveitam o GNL de baixo carbono nos projetos da ADNOC em Ruwais e da QatarEnergy, enquanto a América do Sul adiciona unidades flutuantes de regaseificação no Brasil. Cada região canaliza estímulos e restrições distintos para a trajetória de crescimento do Mercado Global de Equipamentos Criogênicos.

Cenário Competitivo

O mercado global de equipamentos criogênicos apresenta concentração moderada, mas velocidade crescente de consolidação. A fusão em ações entre a Chart Industries e a Flowserve criará uma entidade avaliada em USD 19 bilhões, capturando aproximadamente 20% das receitas combinadas de bombas, válvulas e vasos de armazenamento, com sinergias de custo de USD 300 milhões previstas para 2027. A aquisição da Cryogenic Machinery Corp pela Dover aumenta seu segmento de bombas e garante fornecimento de longo prazo para os principais fabricantes de gases industriais. A compra de EUR 200 milhões da Fives Energy Cryogenics pela Alfa Laval expande-se para linhas de captura de hidrogênio e CO₂.

A diferenciação tecnológica emerge como alavanca primordial. Os reliquefatores Turbo-Brayton da Air Liquide dominam os retrofits marítimos, enquanto os micro-refrigeradores Stirling da HeLIUM Cryogenics vencem licitações de laboratórios quânticos. O plano da Nikkiso de dobrar a capacidade de fabricação na Alemanha mostra os fabricantes de equipamentos originais ampliando suas pegadas regionais para navegar nas fricções comerciais e reduzir os prazos de entrega. As receitas de serviços sobem à medida que os operadores terceirizam a manutenção preditiva; a aquisição do centro de serviços nórdico da Chart ecoa essa trajetória.

Novos entrantes gravitam para segmentos de nicho — quântico, micro-GNL e crioterapia médica — onde as economias de escala legadas importam menos do que o tempo de comercialização e a agilidade de propriedade intelectual. Os titulares respondem com investimentos em empreendimentos e pactos de codesenvolvimento, buscando antecipar a disrupção. Uma combinação de consolidação e especialização caracteriza o tabuleiro competitivo do mercado global de equipamentos criogênicos.

Líderes da Indústria de Equipamentos Criogênicos

Linde plc

Emerson Electric Co.

Beijing Tianhai Industry Co Ltd

Cryofab Inc

Chart Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos Criogênicos

- Linde plc

- Air Liquide

- Chart Industries Inc.

- Air Products & Chemicals Inc.

- Cryofab Inc.

- Beijing Tianhai Industry Co. Ltd.

- Emerson Electric Co.

- Honeywell International Inc.

- Sumitomo Heavy Industries Ltd.

- McDermott International Ltd.

- Flowserve Corporation

- HEROSE GmbH

- Wessington Cryogenics

- Cryostar SAS

- IHI Corporation

- Kawasaki Heavy Industries Ltd.

- INOXCVA

- Taylor-Wharton

- Fives Group

- Peters Shipyards

Desenvolvimento Recente do Setor no Mercado de Equipamentos Criogênicos

- Junho de 2025: A Chart Industries e a Flowserve estão se fundindo em um acordo totalmente em ações, criando uma entidade combinada avaliada em aproximadamente USD 19 bilhões com uma meta de USD 300 milhões em sinergias anuais.

- Abril de 2025: A joint venture entre a Plug Power e a Olin, a Hidrogenii, comissionou uma planta de liquefação de hidrogênio de 15 t/d em St. Gabriel, Louisiana, aumentando significativamente a capacidade total de produção de hidrogênio da Plug Power para 40 t/d.

- Janeiro de 2025: A divisão PSG da Dover adquiriu a Cryogenic Machinery Corp (Cryo-Mach), expandindo sua presença no mercado de bombas criogênicas. A Cryo-Mach é especializada em bombas centrífugas criogênicas, selos mecânicos e acessórios, particularmente para gases industriais.

- Agosto de 2024: O Grupo Nikkiso Clean Energy & Industrial Gases está expandindo suas operações de fabricação em Wurzen, Alemanha, para dobrar sua capacidade europeia.

Escopo do Relatório Global do Mercado de Equipamentos Criogênicos

O relatório do mercado de equipamentos criogênicos inclui:

Visão Geral da Segmentação

| Nitrogênio Líquido (LIN) |

| Oxigênio Líquido (LOX) |

| Argônio Líquido |

| Hélio Líquido |

| Hidrogênio Líquido (LH₂) |

| GNL (Metano) |

| Tanques (Tanques de armazenamento criogênico, Dewars e cilindros, Contêineres-tanque ISO e rodoviários) |

| Bombas |

| Trocadores de Calor |

| Válvulas e Reguladores |

| Instrumentação e Controles |

| Equipamentos Auxiliares (linhas de transferência, caixas frias, etc.) |

| Armazenamento |

| Transporte e Distribuição |

| Processamento e Liquefação |

| Regaseificação |

| P&D/Laboratório |

| Petróleo e Gás (upstream, midstream, GNL) |

| Energia e Eletricidade (armazenamento em escala de rede, SMR, H₂) |

| Produtos Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Saúde e Ciências da Vida |

| Eletrônicos e Semicondutores |

| Aeroespacial e Defesa |

| Outros (Marítimo, Metalurgia e Processamento de Metais) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Gás | Nitrogênio Líquido (LIN) | |

| Oxigênio Líquido (LOX) | ||

| Argônio Líquido | ||

| Hélio Líquido | ||

| Hidrogênio Líquido (LH₂) | ||

| GNL (Metano) | ||

| Por Equipamento | Tanques (Tanques de armazenamento criogênico, Dewars e cilindros, Contêineres-tanque ISO e rodoviários) | |

| Bombas | ||

| Trocadores de Calor | ||

| Válvulas e Reguladores | ||

| Instrumentação e Controles | ||

| Equipamentos Auxiliares (linhas de transferência, caixas frias, etc.) | ||

| Por Aplicação | Armazenamento | |

| Transporte e Distribuição | ||

| Processamento e Liquefação | ||

| Regaseificação | ||

| P&D/Laboratório | ||

| Por Indústria do Usuário Final | Petróleo e Gás (upstream, midstream, GNL) | |

| Energia e Eletricidade (armazenamento em escala de rede, SMR, H₂) | ||

| Produtos Químicos e Petroquímicos | ||

| Alimentos e Bebidas | ||

| Saúde e Ciências da Vida | ||

| Eletrônicos e Semicondutores | ||

| Aeroespacial e Defesa | ||

| Outros (Marítimo, Metalurgia e Processamento de Metais) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de equipamentos criogênicos?

O tamanho do mercado global de equipamentos criogênicos atingiu USD 27,59 bilhões em 2026 e deve crescer para USD 37,64 bilhões até 2031.

Qual segmento de gás está crescendo mais rapidamente?

O hidrogênio líquido registra a expansão mais rápida, avançando a um CAGR de 9,95% até 2031 à medida que os liquefatores de hidrogênio verde em grande escala entram em operação.

Por que as bombas estão crescendo mais rapidamente do que outras categorias de equipamentos?

As bombas criogênicas especializadas se beneficiam de melhorias de eficiência e movimentos de consolidação como a aquisição da Cryogenic Machinery Corp pela Dover, resultando em uma previsão de CAGR de 8,18%.

Qual região domina a demanda?

A Ásia-Pacífico lidera, detendo 42,30% da participação global no mercado de equipamentos criogênicos em 2025 devido às agressivas construções de terminais de GNL e investimentos em fabricação de semicondutores.

Como as regulamentações de segurança afetarão projetos futuros?

Normas rigorosas como a NFPA 59A e as regras de equipamentos sob pressão da UE estendem os prazos de aprovação e aumentam os custos de conformidade, reforçando a vantagem de fornecedores experientes.

Página atualizada pela última vez em: