Tamanho e Participação do Mercado de Torres de Resfriamento Construídas em Campo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Resfriamento Construídas em Campo por Mordor Intelligence

O tamanho do Mercado de Torres de Resfriamento Construídas em Campo foi avaliado em USD 2,93 bilhões em 2025 e estima-se que cresça de USD 3,09 bilhões em 2026 para atingir USD 4,06 bilhões até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031).

O aumento dos investimentos em geração de energia termelétrica, as rígidas normas ambientais e uma visível transição para estruturas modulares de plástico reforçado com fibra de vidro (FRP) são os principais impulsionadores de crescimento. A crescente demanda por eletricidade nas economias emergentes, a rápida industrialização e os requisitos mais rigorosos de controle de plumas estão levando os usuários finais a adotar tecnologias híbridas e secas que conservam água sem comprometer o desempenho de rejeição de calor. Ao mesmo tempo, os ciclos recorrentes de reforma na América do Norte e na Europa estão convertendo ativos legados em receita estável de pós-venda para fornecedores com capacidades avançadas de modernização. Os fabricantes globais estão buscando fabricação localizada para encurtar os prazos de entrega e neutralizar as oscilações nos preços das matérias-primas, ao mesmo tempo em que ampliam seus portfólios de serviços digitais que prometem manutenção preditiva e menores despesas operacionais ao longo da vida útil.

Principais Conclusões do Relatório

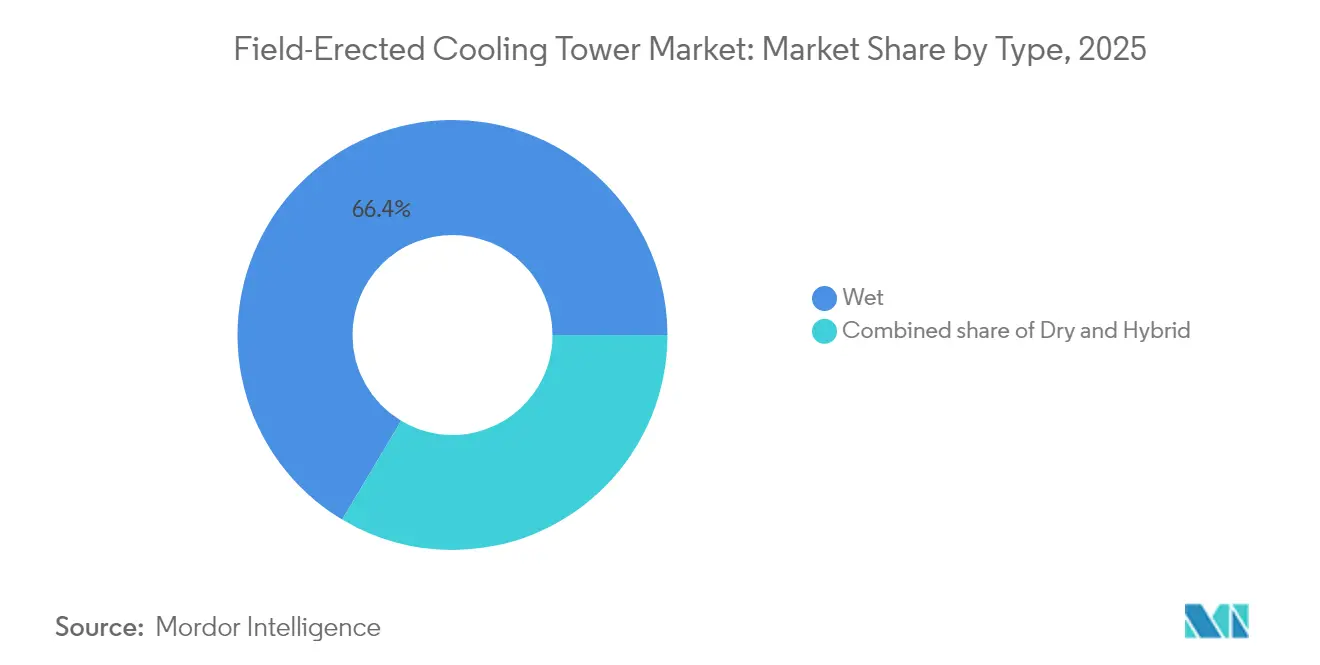

- Por tipo, as torres úmidas responderam por 66,42% da receita de 2025, enquanto as torres híbridas devem registrar a taxa de crescimento mais rápida de 6,55% de 2026 a 2031.

- Por design, os sistemas de tiragem induzida responderam por 61,80% do tamanho do mercado de torres de resfriamento construídas em campo em 2025 e devem crescer a um CAGR de 5,74% no período 2026-2031.

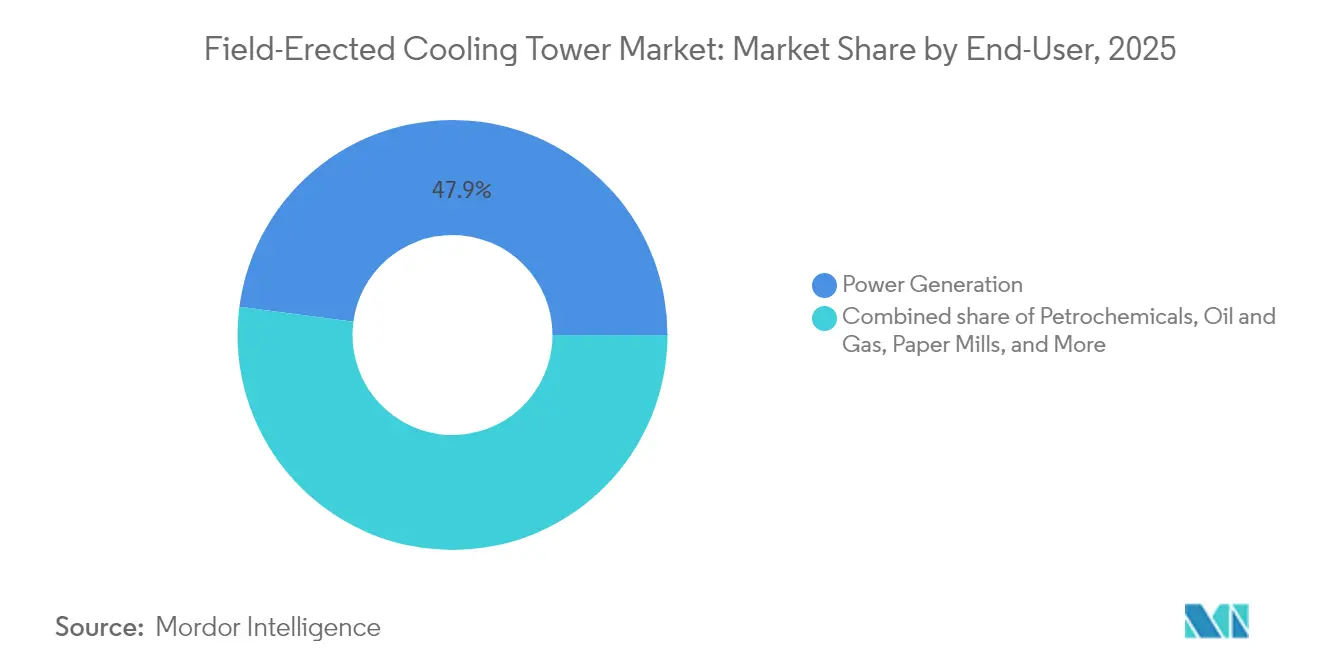

- Por usuário final, a geração de energia liderou com 47,90% da participação do mercado de torres de resfriamento construídas em campo em 2025 e deve expandir a um CAGR de 5,83% até 2031.

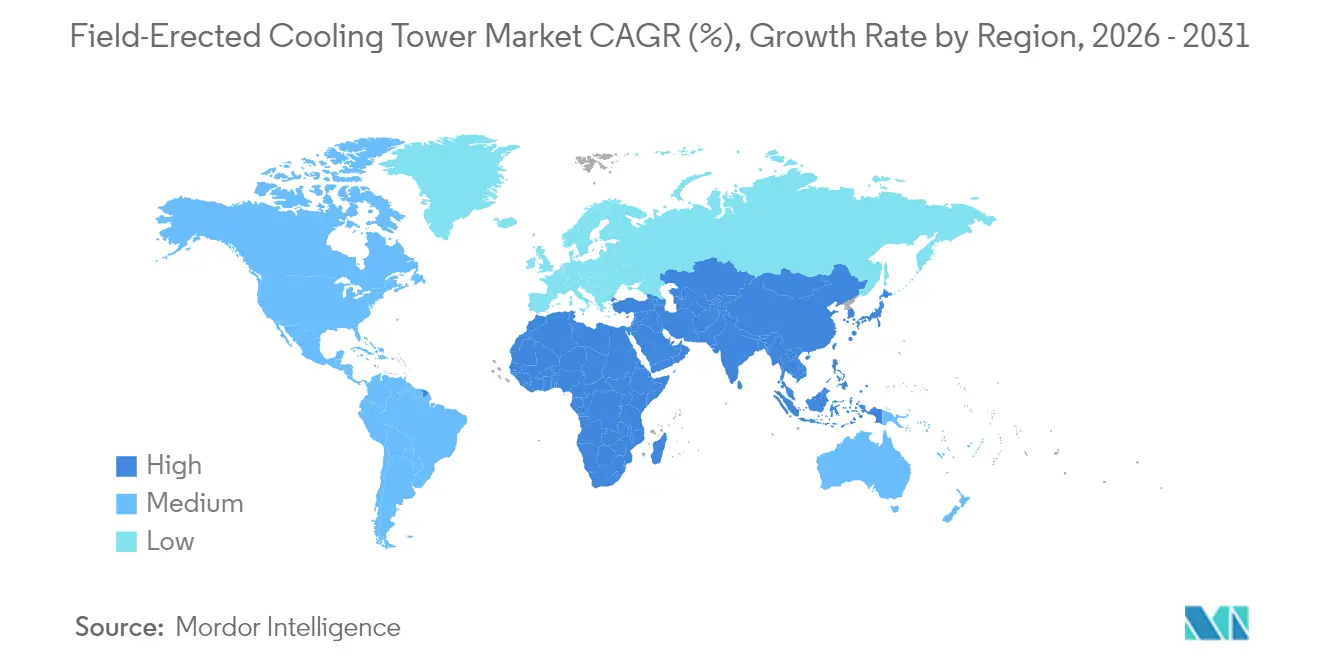

- Por geografia, a Ásia-Pacífico capturou 42,10% da receita em 2025 e deve registrar o maior CAGR de 6,92% durante o período de previsão.

- SPX Technologies, Babcock & Wilcox e EVAPCO juntas controlaram uma participação estimada de dois dígitos médios da receita global em 2024, refletindo uma base de fornecedores moderadamente consolidada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Torres de Resfriamento Construídas em Campo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade de geração termelétrica em economias emergentes | 1.80% | Núcleo Ásia-Pacífico, com extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Reforma obrigatória de ativos de resfriamento de plantas envelhecidas | 1.20% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Normas mais rígidas de controle de plumas favorecendo torres híbridas | 0.90% | Global | Longo prazo (≥ 4 anos) |

| Projetos geotérmicos e de Resíduos para Energia em busca de torres secas de baixo consumo de água | 0.60% | América do Norte e União Europeia, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de resfriamento com reaproveitamento de calor em data centers em escala de distrito | 0.40% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Componentes modulares de FRP reduzindo custos de mão de obra no local | 0.70% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Geração Termelétrica em Economias Emergentes

A crescente demanda por eletricidade na Índia, China e Sudeste Asiático está impulsionando grandes investimentos em ciclos a vapor que dependem de torres de resfriamento construídas em campo de alta capacidade para o desempenho ideal do condensador. A extensão do Projeto de Energia Termelétrica Super Lara da NTPC na Índia e as unidades ultrassupercríticas de Nantong Tongzhou Bay na China ilustram como os megaprojetos estão estabelecendo novos padrões para dimensões de torres, durabilidade dos materiais e capacidades de economia de água. Os engenheiros de concessionárias estão cada vez mais exigindo garantias de desempenho para perda de arrasto, visibilidade da pluma e resistência à corrosão ao longo do ciclo de vida, elevando os fornecedores com comprovadas capacidades de design por dinâmica de fluidos computacional e fabricação interna de FRP. Os centros de fabricação em joint venture locais em Gujarat, Guangxi e Cidade de Ho Chi Minh também ajudam a reduzir os custos de transporte e a agilizar os cronogramas de montagem, fortalecendo assim os laços regionais entre os fornecedores de equipamentos e os contratantes de engenharia, aquisição e construção (EPC). Com a maioria dos planos de energia nacionais se estendendo até 2030 e além, o impulsionador sustenta um pipeline de aquisição contínuo e plurianual na região Ásia-Pacífico.

Reforma Obrigatória de Ativos de Resfriamento de Plantas Envelhecidas

Na América do Norte e na União Europeia, a maioria das unidades geradoras de combustíveis fósseis e nucleares entrou em operação antes de 1995; perdas de vácuo no condensador, ineficiências dos ventiladores e corrosão estrutural agora ameaçam a produção e a conformidade com os requisitos de licença.[1]World-Nuclear-News Staff, "Holtec Starts Palisades Cooling Upgrade," world-nuclear-news.org As concessionárias estão alocando orçamentos de capital crescentes para substituir meios de enchimento, modernizar caixas de engrenagens e instalar ventiladores de alta eficiência que restauram as temperaturas de aproximação sem interrupções prolongadas. A substituição do trocador de calor da Holtec na instalação de Palisades exemplifica como os conjuntos modulares em skid reduzem as janelas de conexão e minimizam obras civis dispendiosas. A demanda por modernização também beneficia as divisões de pós-venda de fornecedores globais como a Baltimore Aircoil Company, que oferece programas de reconstrução completos envolvendo auditorias térmicas, monitoramento de vibração e modernizações de eliminação de arrasto.[2]Baltimore Aircoil Company, "Retrofit and Rebuild Services," baltimoreaircoil.com Como os programas de reforma geralmente fixam contratos de serviço por 10 anos ou mais, esse fluxo de receita ajuda a moderar as oscilações cíclicas associadas a novos projetos de construção.

Normas Mais Rígidas de Controle de Plumas Favorecendo Torres Híbridas

A expansão urbana ao redor de instalações industriais transformou a outrora benigna pluma de vapor d'água em uma fonte de reclamações públicas e, ocasionalmente, preocupações com a aviação. As torres híbridas combinam superfícies de rejeição de calor úmidas e secas, permitindo que os operadores alternem entre modos que suprimem a pluma visível durante condições frias e úmidas, preservando a eficiência evaporativa na maior parte do ano. A série composta NEXT da Nooter Eriksen incorpora a tendência; seu módulo integrado de controle de pluma usa complementos de tubos aletados que recuperam gotículas de água e evitam o congelamento nas vias públicas.[3]Nooter Eriksen, "NEXT Hybrid Cooling Solutions," nootereriksen.com A pressão regulatória é mais intensa na Alemanha, no Japão e em certas partes dos Estados Unidos, onde as agências ambientais estaduais incorporam limites de visibilidade de pluma nas licenças de qualidade do ar. Embora os sistemas híbridos apresentem um prêmio de capital de 10-15%, o retorno frequentemente se materializa por meio de custos de mitigação comunitária evitados e aprovações de planejamento mais simples, promovendo uma adoção mais ampla em plantas de gás de ciclo combinado e de biomassa.

Projetos Geotérmicos e de Resíduos para Energia em Busca de Torres Secas de Baixo Consumo de Água

Os desenvolvedores de plantas geotérmicas de alta entalpia e de resíduos para energia (WtE) de próxima geração operam em regiões onde a água de resfriamento é escassa ou o descarte de efluentes é rigidamente regulamentado. Eles estão recorrendo a designs secos ou assistidos por secagem que reduzem a captação de água em até 95% em relação aos sistemas úmidos. Bancos de condensadores resfriados a ar (ACC) dimensionados para instalações de 10 MW a 200 MW agora podem ser erguidos em arranjos compactos em estrutura A usando módulos de aço pré-fabricados que reduzem o tempo de guindaste no local. Incentivos agressivos de implantação na Europa e na América do Norte, juntamente com a inclusão de métricas de uso líquido de água em estruturas de relatórios de títulos verdes, posicionam as torres secas como um padrão financiável para esses mercados de nicho, mas de rápido crescimento. Os fornecedores que capitalizam essa demanda estão integrando pacotes de ventiladores com acionamento de frequência variável (VFD) e gêmeos digitais que preveem oscilações de desempenho sazonais, ajudando os proprietários a otimizar a economia de despacho sob acordos flexíveis de compra de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas penalidades pelo uso de água em regiões áridas | -0.80% | Regiões áridas globalmente, particularmente no oeste dos Estados Unidos e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas (aço, resinas de FRP) | -0.60% | Global | Curto prazo (≤ 2 anos) |

| Fissuração por depósito de cobre no eixo de FRP em plantas costeiras | -0.30% | Regiões costeiras globalmente | Médio prazo (2-4 anos) |

| Normas acústicas mais rígidas impulsionando modernizações dispendiosas de ventiladores | -0.40% | Áreas de proximidade urbana e residencial globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Penalidades pelo Uso de Água em Regiões Áridas

As comissões de serviços públicos no Arizona, Nevada e partes do Oriente Médio introduziram sobretaxas volumétricas que penalizam as perdas evaporativas acima de limites especificados.[4]Broward County, "Cooling Tower Water Efficiency Ordinance," broward.org Para usinas de carvão, gás e energia solar concentrada localizadas longe de fontes abundantes de água doce, essas taxas corroem as margens de geração e complicam a economia de despacho. Embora o resfriamento seco ofereça um caminho de conformidade, os coeficientes de transferência de calor mais baixos se traduzem em maior contrapressão da turbina e menor produção líquida. Os patrocinadores de projetos, portanto, enfrentam uma troca entre economia de água e eficiência de combustível, o que pode comprometer a economia de projetos térmicos em mercados de energia comercial já desafiadores. O ambiente político incentiva a hibridização, mas simultaneamente eleva os obstáculos de financiamento para projetos de torres úmidas puras em geografias com escassez de água, limitando o potencial de crescimento do mercado de torres de resfriamento construídas em campo no curto prazo.

Volatilidade nos Preços das Matérias-Primas (Aço, Resinas de FRP)

Os preços médios do aço laminado a quente dobraram entre 2021 e 2024, antes de recuar, enquanto os custos de resina epóxi flutuaram em linha com as interrupções no fornecimento de petróleo bruto e petroquímicos. Como as torres construídas em campo podem exigir mais de 1.500 toneladas de aço e substancial conteúdo de FRP, os fabricantes de pequeno e médio porte têm dificuldade em proteger a exposição durante ciclos de construção plurianuais. Os contratos EPC de preço fixo negociados durante janelas de preços baixos tornam-se passivos quando os custos de insumos sobem, corroendo as margens brutas ou forçando renegociações que atrasam a execução do projeto. As grandes empresas mitigam o risco por meio de descontos por volume, programas de compra antecipada e integração vertical, o que sustenta as tendências de consolidação visíveis em toda a cadeia de suprimentos.[5]EVAPCO, "Air-Cooled Condenser Solutions," evapco.com A volatilidade persistente pode dissuadir novos entrantes e moderar a intensidade competitiva, mas a incerteza de preços ainda dificulta a expansão geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Crescimento Híbrido Acelera Apesar da Dominância Úmida

Os sistemas úmidos contribuíram com 66,42% da receita global em 2025, sublinhando sua eficiência termodinâmica incomparável onde a água está prontamente disponível. Essas unidades são a escolha padrão para plantas movidas a carvão, gás e biomassa que visam maximizar a eficiência do ciclo, pois o resfriamento evaporativo reduz as temperaturas do condensador bem abaixo dos níveis de bulbo seco. Como resultado, o mercado de torres de resfriamento construídas em campo continua a registrar volumes de aquisição consideráveis para designs úmidos na Ásia-Pacífico e em partes da América Latina. No entanto, o subsegmento híbrido está se expandindo a um CAGR de 6,55%, beneficiando-se de mudanças nas regras que limitam a altura da pluma visível em jurisdições metropolitanas, bem como de metas corporativas de gestão da água vinculadas a relatórios de ESG.

O prêmio pelos sistemas híbridos diminui a cada ano graças a seções modulares complementares que se adaptam às bacias existentes e eliminam a necessidade de resfriadores secos separados. A inovação na geometria do material de enchimento e nos perfis das lâminas dos eliminadores de arrasto também melhora a eficiência no modo úmido, permitindo que as plantas em climas moderados operem híbridos com penalidade mínima de água. Por outro lado, as torres secas representam uma solução essencial para áreas áridas ou propensas à seca, embora sua alta intensidade de capital limite sua adoção fora de contextos mandatados pelo governo. Os fornecedores estão combatendo o obstáculo de custo por meio de feixes de tubos aletados mais altos e revestimentos de superfície de tubos aprimorados que elevam os coeficientes de transferência de calor, reduzindo assim a área de ocupação. Coletivamente, esses avanços ilustram como a evolução do produto, em vez da substituição tecnológica direta, sustenta o impulso no mercado de torres de resfriamento construídas em campo.

Por Design: Tiragem Induzida Mantém Liderança Técnica

As configurações de tiragem induzida representaram 61,80% da receita de 2025 e provavelmente preservarão a dominância até 2031, pois o design equilibra forte fluxo de ar com adaptabilidade estrutural. A montagem do conjunto de ventiladores no topo da torre cria uma zona de pressão negativa que atrai ar uniforme através do meio de enchimento, produzindo altas taxas de transferência de calor enquanto minimiza a recirculação. Essa vantagem aerodinâmica permite que as unidades de tiragem induzida suportem perfis de carga variável típicos de turbinas a gás de balanceamento de rede, caldeiras de pico e plantas de calor e energia combinados. A flexibilidade inerente do design suporta a segmentação, por exemplo, arranjos de múltiplas células que podem ser isolados para manutenção sem reduzir a capacidade de blocos de energia inteiros.

As torres de tiragem natural, em contraste, utilizam a elevação por flutuabilidade para mover o ar e, portanto, consomem pouca ou nenhuma energia auxiliar. Elas permanecem favorecidas para instalações nucleares de carga base superiores a 1 GW, mas exigem orçamentos significativos de obras civis porque as cascas de concreto hiperbólicas podem atingir alturas de até 200 m. Os designs de tiragem forçada permanecem relevantes em instalações industriais com restrição de espaço onde uma altura total baixa é obrigatória; no entanto, os ventiladores montados na parte inferior podem aspirar o ar de descarga quente de volta para a torre, degradando assim o desempenho térmico. As escolhas de adoção são, portanto, específicas do projeto; no entanto, os ganhos incrementais em ventiladores axiais de baixo ruído, carcaças de engrenagens compostas e eliminadores de arrasto de alta eficiência continuam a reforçar a supremacia da tiragem induzida no mercado de torres de resfriamento construídas em campo.

Por Usuário Final: Geração de Energia Impulsiona a Evolução do Mercado

Os produtores de energia responderam por 47,90% da receita global em 2025, sublinhando a relação integral entre a contrapressão do condensador e o desempenho da taxa de calor da planta. Cada melhoria de um ponto percentual no vácuo do condensador pode aumentar a eficiência térmica líquida em vários pontos base, resultando em economia de combustível e menor intensidade de emissões. Essa alavanca econômica, combinada com adições contínuas de capacidade nos setores movidos a carvão, gás e biomassa, garante que a geração de energia permanecerá o principal centro de demanda. O tamanho do mercado de torres de resfriamento construídas em campo para produtores de energia deve crescer a um CAGR de 5,83%, superando o consumo de eletricidade ponderado pela população devido a atualizações rigorosas de eficiência mesmo nas estações existentes.

Além das concessionárias, as refinarias e os complexos petroquímicos formam coletivamente o segundo maior bloco de clientes. Seus fluxos de processo requerem controle rigoroso de temperatura para proteger os catalisadores e maximizar a produção, tornando as torres de resfriamento de alta confiabilidade essenciais. As linhas de lingotamento contínuo em siderúrgicas e os digestores de alto vácuo em plantas de celulose e papel também dependem de uma infraestrutura robusta de rejeição de calor. Enquanto isso, os operadores de data centers estão emergindo como um nicho de rápido crescimento. As instalações de hiperescala superiores a 100 MW estão avaliando esquemas de reaproveitamento de calor em escala de distrito, que frequentemente requerem configurações de torres personalizadas com loops de trocadores de calor de dois estágios, redundâncias e limites de ruído ultrabaixos. Essa crescente diversificação vertical contribui com resiliência adicional ao mercado de torres de resfriamento construídas em campo ao longo do horizonte de previsão.

Análise Geográfica

A região Ásia-Pacífico reteve 42,10% da receita global em 2025 e deve crescer a um CAGR de 6,92% até 2031, impulsionada por agressivas adições de energia termelétrica, expansão industrial e investimento estatal de apoio em infraestrutura de transmissão. A implantação de unidades de carvão ultrassupercrítico na China e o pipeline de mais de 80 GW de nova capacidade da Índia demonstram a escala da demanda em curso. A rápida construção de clusters petroquímicos na Indonésia e no Vietnã amplifica ainda mais a atração regional por tecnologias avançadas de resfriamento. Os pátios de fabricação de torres locais na província de Jiangsu, na China, e no estado de Maharashtra, na Índia, reduzem os custos logísticos e cultivam bases de habilidades domésticas, reforçando as vantagens competitivas de custo que mantêm a Ásia-Pacífico no centro do mercado de torres de resfriamento construídas em campo.

A América do Norte ocupa o segundo lugar em valor, ancorada por uma frota consolidada de usinas de carvão e nucleares que enfrentam padrões de desempenho ambiental cada vez mais rigorosos. O mercado da região cresce principalmente por meio de modernizações, conversões híbridas e projetos de extensão de vida útil, em vez de nova capacidade. As regras da Agência de Proteção Ambiental (EPA) sobre captação de água e poluentes atmosféricos perigosos aumentam a complexidade da conformidade, levando as concessionárias a adotar eliminadores de arrasto de alta eficiência, módulos de controle de pluma e sistemas avançados de química da água. A demanda paralela surge de clusters de data centers no Condado de Loudoun, na Virgínia, e no corredor do Rio Columbia, no Oregon, onde os subsídios das concessionárias para reaproveitamento de calor fortalecem o caso de negócios para instalações construídas em campo capazes de integração de energia de distrito.

A Europa mantém um perfil orientado pela tecnologia centrado na descarbonização, no controle de ruído e na gestão da água. A maioria dos estados membros da União Europeia aplica limites rigorosos de visibilidade de poluição, o que acelera a adoção de torres híbridas. As turbinas a gás prontas para hidrogênio e as plantas de resíduos para energia também requerem soluções de resfriamento sob medida, uma tendência exemplificada pela primeira planta de WtE da Dinamarca com captura integrada de carbono em Aalborg. Os pacotes de enchimento compostos projetados para água de baixo teor de cloreto e alta alcalinidade acomodam fluxos de condensado recirculado, sublinhando a interação entre a química do processo e o design da torre.

A América Latina e o Oriente Médio e África juntos adicionam um bolsão de crescimento menor, mas importante. O Brasil e a Arábia Saudita estão avançando em plantas de ciclo combinado vinculadas a descobertas de gás, enquanto a África do Sul examina modernizações de resfriamento seco para mitigar a escassez de água doce. A expertise de engenharia local permanece desigual; portanto, os fornecedores globais frequentemente fazem parceria com empresas de EPC regionais para obras civis e comissionamento. Os desafios de fechamento financeiro surgem quando o risco soberano aumenta os custos de empréstimo, mas os fundos climáticos multilaterais estão cada vez mais apoiando instalações híbridas ou secas que conservam água, melhorando gradualmente a viabilidade do mercado nessas regiões.

Cenário Competitivo

O mercado de torres de resfriamento construídas em campo é moderadamente consolidado. SPX Technologies, Babcock & Wilcox, EVAPCO, Jiangsu Shuangliang e Hamon controlaram coletivamente pouco mais de 60% da receita global em 2024, de acordo com divulgações das empresas. A escala confere a essas empresas amplas listas de referência, integração vertical de componentes-chave como caixas de engrenagens e painéis de FRP, e a capacidade de absorver choques nos preços das commodities. A SPX Technologies registrou um crescimento de 32,5% ano a ano nas vendas de produtos de resfriamento em 2024, impulsionado por grandes pedidos de modernização nos Estados Unidos e instalações híbridas completas na Alemanha.

A Babcock & Wilcox exibiu impulso semelhante, registrando USD 889,6 milhões em novos pedidos no quarto trimestre de 2024, sua maior captação trimestral já registrada, à medida que as concessionárias adotaram suas modernizações de torres de captura de carbono modulares SolveBright™, que se integram às atualizações de resfriamento de plantas térmicas. A EVAPCO, por sua vez, expandiu sua presença em resfriamento seco ao adquirir um especialista holandês em tubos aletados, reforçando o acesso ao mercado europeu e adicionando tecnologia proprietária de revestimento de tubos que reduz a incrustação em aplicações de biomassa.

A diferenciação competitiva agora se concentra em serviços digitais ao longo do ciclo de vida, otimização acústica e garantias de desempenho vinculadas a ESG. Os fornecedores incorporam sensores de IIoT que alimentam análises baseadas em nuvem, prevendo incrustação no enchimento, vibração do ventilador e perdas de arrasto. Eles também buscam princípios de design para desmontagem para atender às diretrizes de economia circular e oferecem certificação de pegada de carbono no nível do componente. Os novos entrantes gravitam em direção a segmentos de nicho, como geotérmico, energia de distrito para data centers e CSP de torre solar, aproveitando equipes de engenharia ágeis e expertise em compostos. No entanto, as barreiras de entrada no mercado permanecem elevadas porque as instalações de múltiplos megawatts requerem modelagem computacional comprovada, capacidades logísticas globais e acesso a equipes de montagem dedicadas.

Líderes do Setor de Torres de Resfriamento Construídas em Campo

SPX Cooling Technologies, Inc.

Hamon & Cie International SA

Paharpur Cooling Towers Ltd

Enexio Management GmbH

Babcock & Wilcox Enterprises Inc. (SPIG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tower Tech apresentou torres compostas modulares na AHR Expo 2025, enquanto a Delta Cooling Towers lançou a Série TMX com carcaças anticorrosivas e área de ocupação reduzida.

- Setembro de 2024: A Babcock & Wilcox obteve um contrato de FEED para a primeira planta de WtE com captura de carbono do Canadá em Alberta, cobrindo caldeiras movidas a resíduos e a infraestrutura de resfriamento associada.

- Agosto de 2024: A Holtec iniciou uma grande atualização do sistema de resfriamento na usina nuclear de Palisades, em Michigan, instalando um trocador de calor com o dobro do tamanho anterior para gerenciar o aumento das temperaturas do Lago Michigan.

- Junho de 2024: A Babcock & Wilcox concordou em avançar em um projeto de captura de carbono movido a biomassa em Filer City, Michigan, capaz de remover 550.000 toneladas de CO₂ anualmente.

Escopo do Relatório Global do Mercado de Torres de Resfriamento Construídas em Campo

O relatório do mercado de torres de resfriamento construídas em campo inclui:

| Úmida |

| Seca |

| Híbrida |

| Tiragem Natural |

| Tiragem Induzida |

| Tiragem Forçada |

| Geração de Energia |

| Petroquímicos |

| Petróleo e Gás |

| Ferro e Aço e Metalurgia |

| Fábricas de Papel |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Úmida | |

| Seca | ||

| Híbrida | ||

| Por Design | Tiragem Natural | |

| Tiragem Induzida | ||

| Tiragem Forçada | ||

| Por Usuário Final | Geração de Energia | |

| Petroquímicos | ||

| Petróleo e Gás | ||

| Ferro e Aço e Metalurgia | ||

| Fábricas de Papel | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de torres de resfriamento construídas em campo?

O tamanho do mercado de torres de resfriamento construídas em campo atingiu USD 3,09 bilhões em 2026 e deve crescer para USD 4,06 bilhões até 2031.

Qual setor de usuário final domina a demanda?

A geração de energia lidera, respondendo por 47,90% da receita de 2025 e com expectativa de avançar a um CAGR de 5,83% até 2031.

Por que as torres de resfriamento híbridas estão ganhando popularidade?

Os sistemas híbridos cumprem as regulamentações mais rígidas de controle de plumas, mantendo a eficiência térmica do resfriamento úmido na maior parte das horas de operação.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 6,92% até 2031 devido às extensas adições de energia termelétrica e à expansão da capacidade industrial.

Como as oscilações nos preços das matérias-primas estão afetando os fornecedores?

A volatilidade nos preços do aço e das resinas comprime as margens das pequenas empresas, acelerando a consolidação em direção a players maiores com capacidades de proteção contra riscos.

Quais tendências tecnológicas estão moldando a competição futura?

A construção modular em FRP, o monitoramento de desempenho habilitado por IoT e os designs de ventiladores de baixo ruído são centrais para a diferenciação entre os principais fornecedores.

Página atualizada pela última vez em: