Tamanho e Participação do Mercado de Trocadores de Calor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

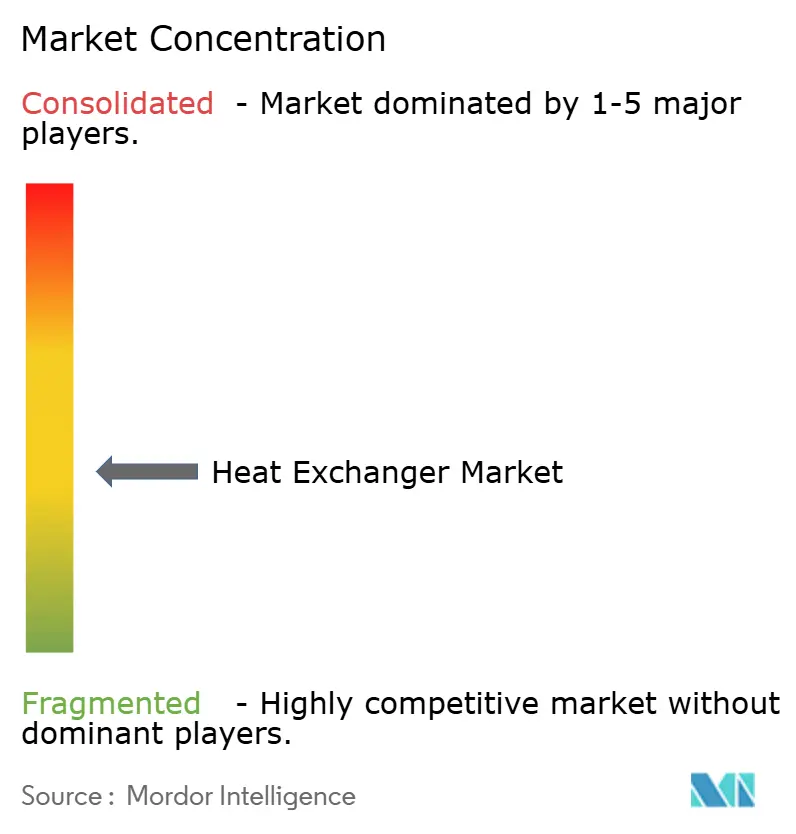

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trocadores de Calor por Mordor Intelligence

O tamanho do Mercado de Trocadores de Calor é estimado em USD 19,15 bilhões em 2026, e deverá atingir USD 24,73 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

A demanda continua a crescer porque os equipamentos de gestão térmica sustentam o desgargalamento de refinarias, a compressão de hidrogênio, a liquefação de GNL, as redes de resfriamento distrital e os projetos de resfriamento líquido em data centers de hiperescala. As unidades resfriadas a ar com tubos aletados se beneficiam de mandatos de escassez hídrica, enquanto os projetos em aço inoxidável e ligas exóticas atendem a meios corrosivos em dessalinização e processamento de gás ácido. A implantação de gêmeos digitais, módulos de skid pré-fabricados e tecnologia de circuito impresso reduz os ciclos de entrega em até 40%, uma vantagem crítica à medida que as empresas de engenharia, aquisição e construção (EPC) comprimem os cronogramas de projetos. A consolidação entre os principais fornecedores continua, ilustrada pela aquisição da Aalborg Industries pela Alfa Laval e pela aquisição da Howden pela Chart Industries, ambas visando oferecer pacotes completos de transição energética.

Principais Conclusões do Relatório

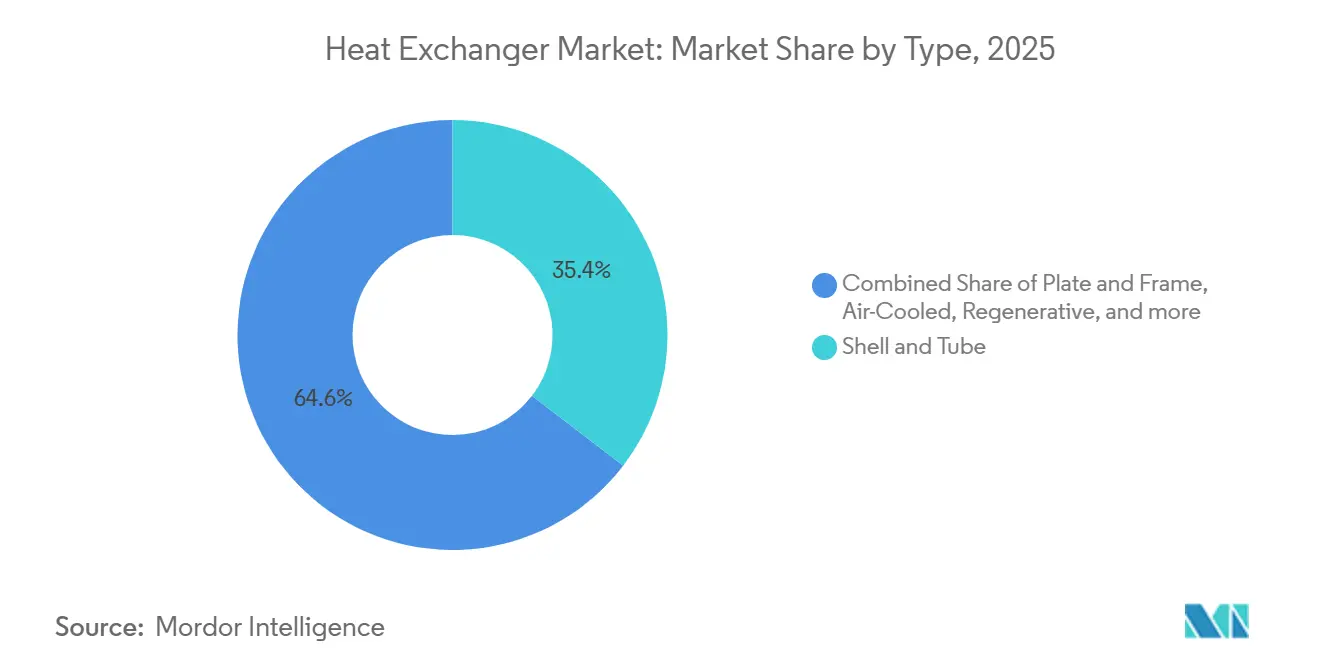

- Por tipo, as unidades de casco e tubo lideraram com 35,4% de participação na receita em 2025, enquanto os produtos resfriados a ar estão no caminho para um CAGR de 6,6% até 2031.

- Por material de construção, o aço inoxidável detinha 30,5% da participação do mercado de trocadores de calor em 2025, enquanto as ligas exóticas devem se expandir a um CAGR de 7,0% até 2031.

- Por arranjo de fluxo, os projetos em contracorrente representaram 65,1% do tamanho do mercado de trocadores de calor em 2025, e os projetos de fluxo cruzado avançam a um CAGR de 6,7% até 2031.

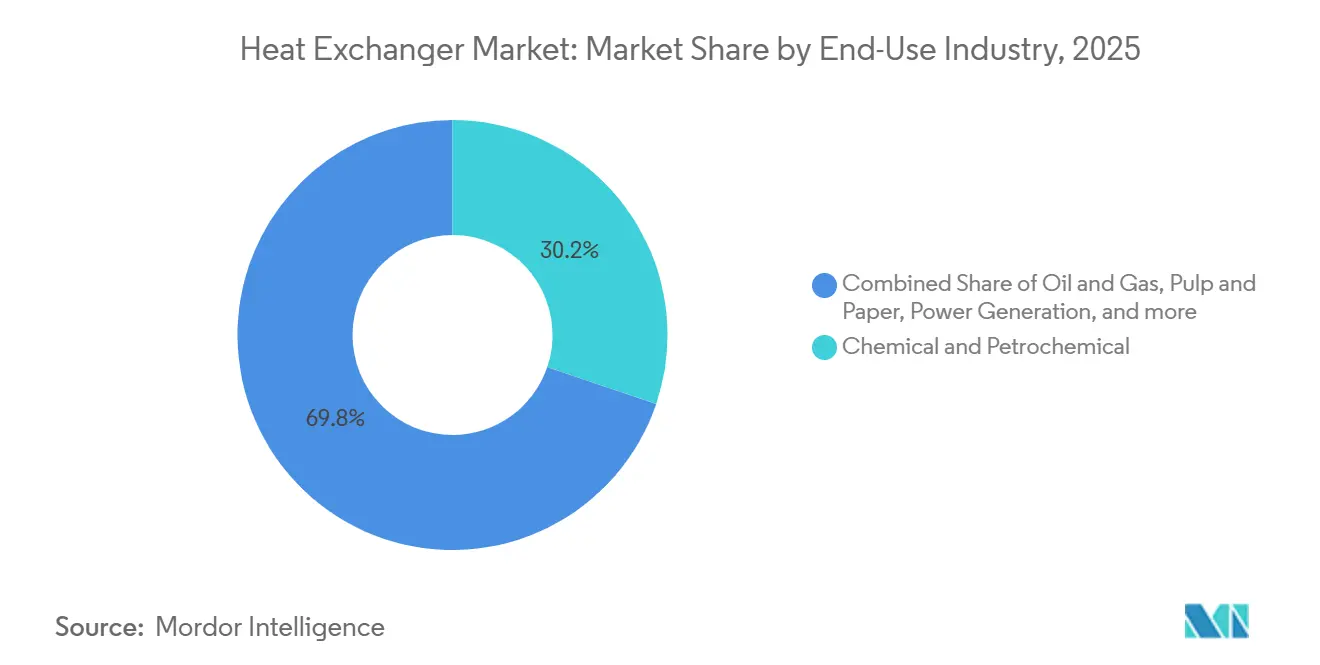

- Por setor de uso final, as operações químicas e petroquímicas capturaram uma participação de 30,2% em 2025 e permanecem o grupo de usuários de crescimento mais rápido, com um CAGR de 5,9% até 2031.

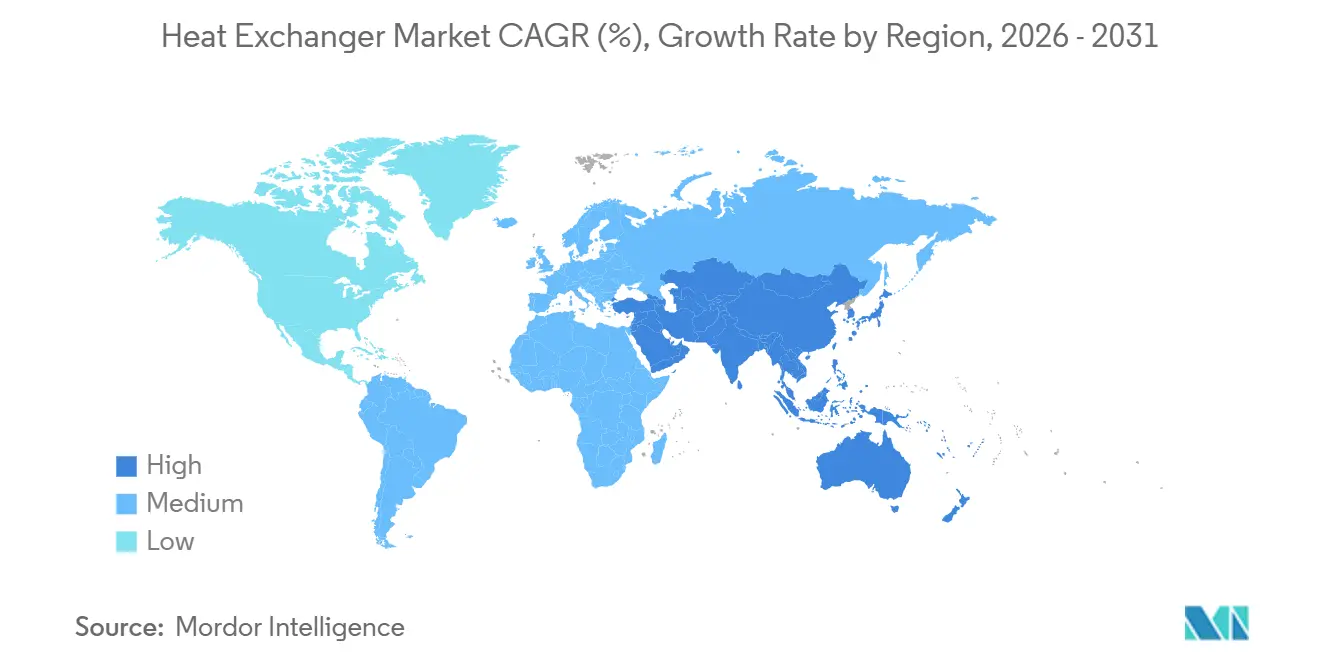

- Por geografia, a Europa manteve uma participação de 33,0% em 2025; no entanto, a Ásia-Pacífico deve registrar um CAGR de 6,5% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Trocadores de Calor

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos projetos de liquefação de GNL impulsionando a demanda por trocadores criogênicos | 1.2% | Global, com concentração no Oriente Médio (Catar), América do Norte (Costa do Golfo dos EUA) e Ásia-Pacífico (Austrália) | Médio prazo (2-4 anos) |

| Expansão do resfriamento distrital no CCG e no Sudeste Asiático impulsionando as vendas de placas e gaxetas | 0.8% | Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) e Sudeste Asiático (Singapura, Malásia) | Curto prazo (≤ 2 anos) |

| Plantas piloto de hidrogênio adotando trocadores de circuito impresso para serviço a 200 bar | 0.6% | Europa (Alemanha, Países Baixos), América do Norte (Califórnia, Texas), Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Atualizações obrigatórias de caldeiras industriais na UE estimulando pacotes de tubos para retrofit | 0.7% | Europa, com extensão ao Reino Unido e à Turquia | Médio prazo (2-4 anos) |

| Implantação de reatores modulares de pequeno porte (SMR) exigindo trocadores compactos de classe de segurança | 0.5% | América do Norte (EUA, Canadá), Europa (Reino Unido, Polônia), Ásia-Pacífico (China) | Longo prazo (≥ 4 anos) |

| Adoção de resfriamento líquido em data centers acelerando a adoção de microcanais | 0.9% | Global, com concentração inicial em clusters de hiperescala na América do Norte e Ásia-Pacífico (Singapura, Hong Kong) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Projetos de Liquefação de GNL Impulsionando a Demanda por Trocadores Criogênicos

Os investimentos globais em GNL, a expansão do Campo Norte no Catar, os projetos Golden Pass e Plaquemines nos EUA e o Rio Grande no Texas estão gerando uma carteira de pedidos no valor de mais de USD 1,5 bilhão para unidades criogênicas de enrolamento espiral e placas-aletas. Os equipamentos devem atender às normas API 660 e ASME Divisão 2, suportar serviço a menos 160 °C e ser entregues dentro de janelas de construção de 16 meses.[1]QatarEnergy, "Atualização do Projeto de Expansão do Campo Norte," qatarenergy.qa

Expansão do Resfriamento Distrital no CCG e no Sudeste Asiático Impulsionando as Vendas de Placas e Gaxetas

A rede de Dubai da Empower superou 241.000 toneladas de refrigeração em 2025, enquanto Marina Bay em Singapura atingiu 203.000 toneladas de refrigeração, ambas dependendo de trocadores de placas com gaxetas para reduzir o consumo elétrico abaixo de 0,6 kW por tonelada de refrigeração. Placas de titânio são agora especificadas em circuitos geotérmicos com alto teor de sólidos dissolvidos, estendendo a vida útil das placas para 25 anos.

Plantas Piloto de Hidrogênio Adotando Trocadores de Circuito Impresso para Serviço a 200 Bar

A plataforma HyBloc da Alfa Laval é classificada para 1.250 bar e menos 253 °C, permitindo o pré-resfriamento rápido de hidrogênio em postos de abastecimento. O projeto H2UpScale da UE e a iniciativa Hydrogen Shot dos EUA demonstram como os circuitos impressos elevam a eficiência dos eletrolisadores de 65% para 75%.

Atualizações Obrigatórias de Caldeiras Industriais na UE Estimulando Pacotes de Tubos para Retrofit

Os limites de emissão revisados da UE obrigam a redução de óxidos de nitrogênio para 100 mg/Nm³, desencadeando retrofits de economizadores. A BASF investiu EUR 1 bilhão para adicionar trocadores de condensação que reduzem o consumo de gás natural em 15% e alcançam retornos em menos de 24 meses.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de níquel e titânio inflacionando as unidades resistentes à corrosão | -0.9% | Global, com impacto agudo na Ásia-Pacífico (China, Índia) e na Europa devido à alta adoção de ligas exóticas | Curto prazo (≤ 2 anos) |

| Problemas de incrustação em bioprocessos limitando a adoção em biorrefinarias | -0.3% | América do Norte (Centro-Oeste dos EUA), Europa (Alemanha, França), América do Sul (Brasil) | Médio prazo (2-4 anos) |

| Demanda de EPC por prazos de entrega de 12 semanas restringindo projetos sob encomenda | -0.5% | Global, com concentração em megaprojetos do Oriente Médio e terminais de GNL da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Resfriamento direto a ar em usinas de energia canibalizando os trocadores resfriados a ar | -0.4% | Oriente Médio, África, América do Norte (Sudoeste dos EUA), Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Níquel e Titânio Inflacionando as Unidades Resistentes à Corrosão

O níquel foi negociado com oscilações intraanuais de 30% em 2024, enquanto a esponja de titânio experimentou variações de 15-20%, elevando os custos das placas de aço inoxidável 304 em 12-18% e estendendo a entrega de ligas exóticas para 36 semanas. Os contratos de EPC reduziram os limites de repasse de escalada de 5% para 3%, comprimindo as margens dos fornecedores.[2]London Metal Exchange, "Histórico de Preços do Níquel," lme.com

Problemas de Incrustação em Bioprocessos Limitando a Adoção em Biorrefinarias

Os trocadores de pré-tratamento de etanol celulósico requerem limpeza a cada 72-96 horas porque a precipitação de lignina reduz os coeficientes de transferência de calor em até 40%. A caramelização do açúcar em circuitos de biodiesel força lavagens cáusticas que reduzem a vida útil das gaxetas para três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Skids Modulares de GNL Impulsionam o Crescimento dos Resfriados a Ar

As unidades resfriadas a ar devem crescer a um CAGR de 6,6%, um ponto percentual acima do crescimento geral do mercado de trocadores de calor, à medida que refinarias em regiões desérticas e trens de GNL evitam penalidades pelo uso de água. Os projetos de casco e tubo mantiveram uma participação de 35,4% em 2025 porque as certificações ASME permanecem indispensáveis para serviços petroquímicos de alta pressão. As variantes de placas e gaxetas estão crescendo no resfriamento distrital, enquanto os equipamentos de circuito impresso, embora com menos de 2% de participação, dominam as estações de hidrogênio que operam acima de 200 bar.

As serpentinas de porta traseira e microcanais para data centers, juntamente com os módulos de tubos aletados pré-fabricados para craqueadores do Oriente Médio, sustentam ciclos de pedidos robustos. O tamanho do mercado de trocadores de calor para unidades resfriadas a ar deve atingir USD 9,7 bilhões até 2031, graças à preferência dos EPC por skids plug-and-play que reduzem o trabalho em campo em 30%.

Por Material de Construção: Ligas Exóticas Crescem com Hidrogênio e Dessalinização

As ligas exóticas se expandirão a um CAGR de 7,0% à medida que compressores de hidrogênio, instalações offshore de gás ácido e plantas de dessalinização exigem titânio Grau 2 ou ligas de níquel com alta resistência à corrosão por pites. O aço inoxidável ainda detinha uma participação de 30,5% em 2025, sustentado pelos padrões de higiene do setor de alimentos e bebidas e pelos graus duplex que suportam cloretos moderados. Os conjuntos de aço carbono persistem em aplicações de baixa corrosão, mas perdem terreno à medida que a descarbonização eleva as temperaturas de operação acima de 400 °C.

A participação de mercado de trocadores de calor de ligas exóticas pode chegar a 18% até 2031 porque os projetos de dessalinização no Oriente Médio preferem feixes de titânio com vida útil de 30 anos. O Hastelloy e o Inconel à base de níquel são especificados em biorrefinarias europeias onde a acidez da matéria-prima excede pH 2, gerando um prêmio de 3-4× em relação às unidades de aço inoxidável.[3]Saline Water Conversion Corporation, "Planta de Dessalinização de Ras Al-Khair," swcc.gov.sa

Por Arranjo de Fluxo: Fluxo Cruzado Ganha Espaço em Nuclear Compacto e GNL Modular

O fluxo em contracorrente manteve uma participação de 65,1% porque sua diferença de temperatura média logarítmica superior maximiza a recuperação de calor em aplicações de pré-aquecimento de petróleo bruto e água de alimentação. Os projetos de fluxo cruzado, no entanto, estão no caminho para um CAGR de 6,7% à medida que os reatores modulares de pequeno porte adotam sistemas de segurança passiva que dependem de feixes verticais de fluxo cruzado submersos em piscinas de resfriamento.

O tamanho do mercado de trocadores de calor para unidades de fluxo cruzado pode superar USD 4,8 bilhões até 2031, apoiado por skids de placas-aletas de GNL que se encaixam em estruturas de contêineres ISO e por trocadores de porta traseira para data centers alinhados com o fluxo de ar vertical.

Por Setor de Uso Final: O Setor Químico e Petroquímico Impulsiona o Crescimento

As instalações químicas e petroquímicas representaram 30,2% da receita em 2025 e crescerão a um CAGR de 5,9%, sustentadas pelos craqueadores de etileno da Ásia-Pacífico e pelos retrofits de diesel renovável europeus que visam razões vapor-etileno abaixo de 1,0. O petróleo e gás manteve uma participação de aproximadamente 24%, ancorada pelos terminais de exportação de GNL que implantam grandes feixes criogênicos.

As operações de alimentos e bebidas utilizam unidades de placas que atendem aos padrões sanitários 3-A, enquanto projetos nucleares e centros de computação de alto desempenho adicionam equipamentos especiais de circuito impresso ou microcanais. Em conjunto, esses segmentos verticais mantêm o mercado de trocadores de calor diversificado, amortecendo-o contra quedas em um único setor.

Análise Geográfica

A Ásia-Pacífico deve registrar um CAGR de 6,5% de 2026 a 2031, impulsionada pelos projetos de refinaria de 40 milhões de tpa da China, pelas atualizações da HPCL Barmer na Índia e pelos investimentos petroquímicos da ASEAN. O tamanho do mercado de trocadores de calor para a Ásia-Pacífico pode atingir USD 10,2 bilhões até 2031, à medida que as empresas locais de EPC exigem módulos resfriados a ar que evitam penalidades pelo uso de água em torres de resfriamento.

A Europa manteve uma participação de 33,0% em 2025 devido às rigorosas diretivas de eficiência energética e ao crescimento do resfriamento distrital na Escandinávia. Programas de retrofit, como o da BASF em Ludwigshafen, implantam feixes de recuperação de calor por condensação que reduzem o consumo de combustível em 15%. As metas do Pacto Verde Europeu impulsionam ainda mais a demanda por unidades de aço inoxidável e ligas exóticas.[4]Comissão Europeia, "Atualizações da Diretiva de Eficiência Energética," europa.eu

A América do Norte contribui com cerca de 22% da receita, com terminais de GNL, projetos piloto de SMR e corredores de data centers na Virgínia e no Arizona impulsionando as carteiras de pedidos. O Oriente Médio e a África dependem de trocadores resfriados a ar para processamento de gás e dessalinização, enquanto a América do Sul se concentra na modernização de refinarias no Brasil e na Argentina para atender às normas de combustíveis de baixo carbono.

Panorama regulatório

A conformidade está ancorada em estruturas de desempenho específicas para equipamentos sob pressão e aplicações que determinam quais projetos podem ser vendidos e instalados nos principais setores de uso final. Em setembro de 2025, a Open Compute Project publicou sua Especificação Base para Trocadores de Calor de Placas para uso em data centers, vinculando explicitamente a qualificação a regimes de pressão reconhecidos, como PED 2014/68/EU ou ASME BPVC Seção VIII Divisão 1. Isso mantém a conformidade normativa como um requisito de acesso para fornecedores de trocadores de placas e quadros que atendem a projetos de refrigeração líquida em hyperscale.

Em relação às normas nacionais, a China emitiu a GB/T 151-2026 (Trocadores de Calor) em janeiro de 2026 para substituir a GB/T 151-2014, com implementação em 1º de agosto de 2026. Nos Estados Unidos, as regras de conservação de energia do DOE e os procedimentos de teste que fazem referência à AHRI 1340-2023 para equipamentos comerciais compactos refrigerados a ar influenciam as escolhas de componentes de transferência de calor em sistemas compactos. As normas de conservação de energia alteradas para equipamentos comerciais de aquecimento de água têm uma data de conformidade obrigatória em outubro de 2026, o que leva fabricantes de equipamentos originais e fornecedores de componentes a documentar o desempenho de eficiência e os resultados de testes verificados em categorias regulamentadas.

Cenário Competitivo

Prevalece uma fragmentação moderada: os cinco principais players controlavam aproximadamente 35% do faturamento global em 2025. A Alfa Laval ampliou seu alcance com a Aalborg Industries, adquirindo expertise em caldeiras marinhas e um fornecimento cativo de tubos que protege contra a exposição ao níquel. A Chart Industries combinou trocadores criogênicos com a compressão da Howden, posicionando-se para skids integrados de liquefação de hidrogênio. A Danfoss, a SPX Flow e a GEA realinharam seus portfólios em torno de unidades de placas e gaxetas e de processos industriais após desinvestimentos.

Novos entrantes utilizam manufatura aditiva para construir núcleos otimizados topologicamente que oferecem taxas de transferência de calor 25% mais altas e 40% de economia de peso. Gêmeos digitais e suítes de manutenção preditiva com IoT criam fluxos de receita de serviços que aumentam os custos de troca. As barreiras de certificação, notadamente a Seção III da ASME para nuclear e a ISO 19880-1 para hidrogênio, favorecem os incumbentes com sistemas de qualidade rigorosos, desacelerando assim a nova concorrência.

Os fabricantes regionais competem em prazo de entrega e preço, mas correm o risco de erosão de margem porque os clientes de EPC agora exigem entrega em 12 semanas. Os fornecedores respondem com catálogos padronizados e estoques de matérias-primas, embora às custas de projetos personalizados de alta margem. Parcerias estratégicas, como os módulos de data center Kelvion-Modine, ilustram como os players buscam nichos de crescimento.

Líderes do Setor de Trocadores de Calor

Alfa Laval AB

Kelvion Holding GmbH

Danfoss A/S

GEA Group AG

SPX Flow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há um espaço em branco onde a modularização de GNL se sobrepõe a cronogramas de construção mais rígidos, já que os projetos de liquefação favorecem blocos de troca de calor padronizados e de alta capacidade que reduzem a fabricação no local e o risco de integração. Em janeiro de 2026, a Honeywell anunciou um acordo para fornecer tecnologia de trocador de calor modular de serpentina enrolada para a instalação de exportação da Commonwealth LNG na Louisiana, indicando aquisições ativas de pacotes modulares de transferência de calor criogênica. Essa atividade sustenta a demanda induzida por componentes fabricados upstream, soldagem qualificada e documentação normativa alinhada às especificações de terminais de exportação.

Os programas industriais de recuperação de calor e eletrificação também estão criando demanda por superfícies especializadas de evaporação, condensação e transferência de calor de maior eficácia, usadas em grandes projetos de retrofit de bombas de calor e sistemas de vapor. Em abril de 2026, a GKT entregou um evaporador de filme descendente de placas de 95 toneladas para a BASF em Ludwigshafen, destinado a um projeto de bomba de calor industrial de 50 MW, com comissionamento previsto para meados de 2027, o que reflete os investimentos atuais em equipamentos de troca de calor de placas de grande formato para a descarbonização do calor de processo. As iniciativas regulatórias em sistemas de vapor abrem outra frente, incluindo uma minuta de partes interessadas do Título 24 da California Energy Commission, de março de 2026, que propôs a recuperação obrigatória de vapor flash para caldeiras de processo recém-instaladas de 10 milhões de Btu/hora ou mais, o que favoreceria soluções compactas de economização e trocadores de recuperação de calor dentro das ilhas de utilidades da planta.

Desenvolvimentos recentes do setor

- Junho de 2026: A Kelvion garantiu um pedido para fornecer refrigeradores a ar com capacidade de refrigeração de 150 MW para a planta de produção de hidrogênio de 320 MW da EWE Hydrogen GmbH em Emden, Alemanha. O contrato reforça a demanda por tecnologia refrigerada a ar em polos de hidrogênio de alta exigência e com restrição de água. Também eleva o padrão de execução de projetos, seleção de materiais e qualificação para infraestrutura relacionada ao hidrogênio.

- Maio de 2026: A Alfa Laval lançou o trocador de calor de placas semi-soldadas TS45, voltado para aplicações industriais de maior capacidade e para a transição energética. O lançamento amplia as opções semi-soldadas em casos em que fluidos agressivos e necessidades de disponibilidade levam os clientes a se afastarem de projetos totalmente vedados por juntas. Isso apoia uma adoção mais ampla em serviços químicos, petroquímicos e relacionados ao hidrogênio emergente.

- Fevereiro de 2024: O Departamento de Energia dos EUA alterou os procedimentos de teste para condicionadores de ar comerciais compactos e bombas de calor refrigerados a ar, incorporando a AHRI 1340-2023. A atualização torna mais rigorosa a forma como a eficiência é medida para classes de equipamentos regulamentados. Isso influencia a seleção de trocadores de calor pelos fabricantes de equipamentos originais e fortalece os requisitos de desempenho validado em sistemas HVACR compactos e sistemas térmicos relacionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de trocadores de calor é definido como a receita proveniente de novos equipamentos de trocadores de calor vendidos a usuários finais, nos quais o calor é transferido entre dois fluidos estacionários por meio de uma parede sólida. Os valores são captados no nível de saída de fábrica e depois mapeados de acordo com onde o equipamento é instalado e utilizado.

Exclusões de escopo: excluímos receitas apenas de serviços, peças de reposição e pacotes de retrofit, e unidades de microcanal exclusivamente veiculares usadas principalmente em circuitos de HVAC de automóveis de passeio.

Visão geral da segmentação

- Por Tipo

- Casco e Tubo

- Placas e Gaxetas (Placa com Gaxeta, Placa Brasada, Placa Soldada)

- Resfriado a Ar (Tubo Aletado, Placas-Aletas, Microcanal)

- Regenerativo (Rotativo e de Placas)

- Circuito Impresso

- Outros (Tubo Duplo, Espiral, Coaxial)

- Por Material de Construção

- Aço Inoxidável

- Aço Carbono

- Não Ferrosos (Cobre, Alumínio)

- Ligas Exóticas (Titânio, Níquel, Hastelloy)

- Polímeros e Compósitos (PTFE, Grafite, Cerâmica)

- Por Arranjo de Fluxo

- Contracorrente

- Paralelo

- Fluxo Cruzado

- Híbrido/Multipasse

- Por Setor de Uso Final

- Petróleo e Gás

- Químico e Petroquímico

- Geração de Energia (incl. Nuclear)

- Alimentos e Bebidas

- Celulose e Papel

- Tratamento de Água e Efluentes

- Outros Setores (Automotivo e Transporte, Metalurgia, Mineração, AVAC-R, Farmacêutico e Biotecnologia)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir os limites do mercado, construir uma narrativa de demanda por setor e coletar indicadores públicos que podem ser acompanhados anualmente. Consultamos fontes como a U.S. Energy Information Administration para tendências de energia e combustíveis, a International Energy Agency para sinais de investimento em energia, o Banco Mundial e o FMI para indicadores macroeconômicos, e a UN Comtrade para fluxos comerciais ligados às categorias de equipamentos. Além disso, normas de engenharia e referências técnicas, como publicações da ASME, foram usadas para manter a terminologia consistente e alinhar os usos típicos de unidades.

Para conectar esses sinais à receita, também analisamos registros corporativos e apresentações a investidores, anúncios de projetos em imprensa confiável, e sites de associações e reguladores que divulgam adições de capacidade e atividades de licenciamento. Onde a cobertura pública era limitada em algumas regiões, usamos assinaturas pagas selecionadas para dados financeiros de empresas e para verificações de importação e exportação em nível de embarque, a fim de reduzir suposições. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e internas foram usadas para verificar e esclarecer premissas durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado para testar o que os indicadores documentais estavam sugerindo e, em seguida, para refinar premissas realistas de preço e mix por tipo de equipamento e setor de uso final. Conversamos com uma combinação de fabricantes, partes interessadas em engenharia de projetos e EPC, distribuidores, e funções de manutenção e aquisição de plantas para validar os ciclos de demanda e os padrões de substituição. A cobertura foi equilibrada entre APAC, EMEA e Américas, de modo que as diferenças regionais no cronograma dos projetos, na localização e na formação de preços pudessem ser refletidas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 13% | APAC: 43% |

| Nível médio: 57% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 58% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começou a partir de uma construção de demanda top-down, na qual as adições de capacidade energética e de processos, a produção industrial e a atividade de construção foram traduzidas em volumes prováveis de aquisição de trocadores de calor por uso final. Uma vez criado esse panorama de demanda, ele foi convertido em receita usando o mix de produtos e faixas de preço médio de venda validadas em entrevistas (e, em seguida, verificadas novamente em relação a divulgações financeiras públicas).

Os principais insumos que moldaram o modelo incluíram: novos projetos de geração de energia, refino e petroquímica, indicadores de expansão de HVAC e energia distrital, tendências de produção industrial em setores como químicos e processamento de alimentos, movimentos de importação e exportação para categorias relevantes de equipamentos, e mudanças de preço observadas para configurações comuns de trocadores. Onde havia dados bottom-up disponíveis, consolidações seletivas foram usadas para testar a robustez dos totais, como a amostragem de receita de fornecedores por região, a verificação de margens de canal e a aplicação da lógica de preço médio de venda multiplicado pelo volume para alguns usos finais de alta visibilidade. As lacunas foram tratadas com premissas de mix conservadoras e normalização em nível regional, de modo que um país com poucos dados não distorcesse o total regional mais amplo.

Para a previsão, baseamo-nos principalmente em análise de cenários vinculada ao cronograma de adjudicação de projetos e aos ciclos de capex macroeconômico e energético, e os cenários foram ajustados usando feedback primário sobre prazos de entrega, níveis de utilização e reajustes de preços. O caminho da previsão foi então verificado para garantir consistência com os indicadores de entrada e para não assumir aquisições além do que plantas e contratantes disseram poder executar.

Validação de dados e ciclo de atualização

Os resultados foram verificados em múltiplos níveis para que os números finais estivessem alinhados com sinais do mundo real, e não apenas com uma única fonte de dados. Comparamos os resultados com indicadores independentes, como direção do comércio, tendências de capex de uso final e principais ciclos de instalação, e depois analisamos outliers em que o crescimento ou os preços pareciam anormais para determinada região ou setor. Quando uma variação não podia ser explicada por um fator visível, as premissas eram revisadas e, se necessário, os respondentes eram recontatados para confirmar o que havia mudado.

Antes da aprovação final, o modelo e a narrativa passam por revisões analíticas passo a passo, incluindo verificações de unidades e verificações de continuidade ano a ano, para detectar rupturas ocultas na lógica. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como movimentos cambiais acentuados ou grandes atrasos em projetos. Imediatamente antes da entrega, é realizada uma última revisão para que os clientes recebam a visão mais atualizada disponível naquele momento.

Tamanho do mercado de trocadores de calor da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para trocadores de calor frequentemente variam mesmo quando se trata do mesmo tema geral, porque o escopo e a base de precificação são definidos de forma diferente. As diferenças geralmente vêm do que é contabilizado como venda de trocador de calor, se serviços e peças de reposição são incluídos, e como o preço e a moeda são mantidos ao longo dos anos de previsão.

Neste mercado, as maiores diferenças tendem a vir de duas escolhas: como os trocadores exclusivamente veiculares são tratados e se a receita de pós-venda é incluída como parte do total do mercado. Outro fator é a forma como os preços médios de venda são construídos, já que algumas estimativas aplicam um aumento inflacionário amplo a cada ano, enquanto outras redefinem os preços com base no mix de equipamentos e no cronograma dos projetos. A periodicidade de atualização também é relevante, pois atrasos na adjudicação de projetos e grandes ciclos de capex podem alterar os totais de curto prazo, e é por isso que o ano-base e o momento cambial precisam estar alinhados antes que as comparações sejam feitas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,15 bilhões de USD (2026) | |

| Consultoria Global A | 20,70 bilhões de USD (2026) | Utiliza uma cesta de equipamentos mais ampla, com exclusões declaradas limitadas, o que pode incorporar categorias adjacentes e elevar o total em relação apenas à receita de novas unidades no nível de saída de fábrica. |

| Editora do Setor B | 18,70 bilhões de USD (2025) | Parte de um ano-base diferente e pode combinar demanda de substituição e retrofit na mesma linha de gastos, o que altera o alinhamento anual e reduz a comparabilidade. |

A tabela mostra que a variação é explicada principalmente pelo escopo e pelo alinhamento do ano-base, e não por uma única premissa simples de crescimento. Quando serviços, peças de reposição ou unidades exclusivamente veiculares são adicionados, os totais mudam rapidamente, mesmo que a demanda industrial central seja semelhante, e é por isso que o modelo é mantido vinculado a novos equipamentos vendidos para aplicações de fluidos estacionários e validado com sinais de projetos e comércio, uma escolha adotada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de trocadores de calor até 2031?

O mercado deve atingir USD 24,73 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

Os trocadores de calor resfriados a ar devem se expandir a um CAGR de 6,6% de 2026 a 2031.

Por que as ligas exóticas estão ganhando participação?

A compressão de hidrogênio, a dessalinização e os projetos offshore de gás ácido exigem ligas de titânio e níquel resistentes à corrosão.

Qual região apresenta a perspectiva de crescimento mais elevada?

A Ásia-Pacífico deve registrar um CAGR de 6,5% até 2031, apoiada por megaprojetos de refinaria e petroquímica.

Como os fornecedores estão lidando com os prazos de entrega comprimidos dos EPC?

Os fornecedores estocam matérias-primas, utilizam gêmeos digitais e oferecem unidades padronizadas montadas em skid para atender às janelas de entrega de 12 semanas.

O que está impulsionando a adoção de trocadores de calor de circuito impresso?

As plantas piloto de hidrogênio e os reatores modulares de pequeno porte necessitam de unidades compactas de alta pressão que a tecnologia de circuito impresso proporciona.

Página atualizada pela última vez em: