Tamanho e Participação do Mercado de Compressores de Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

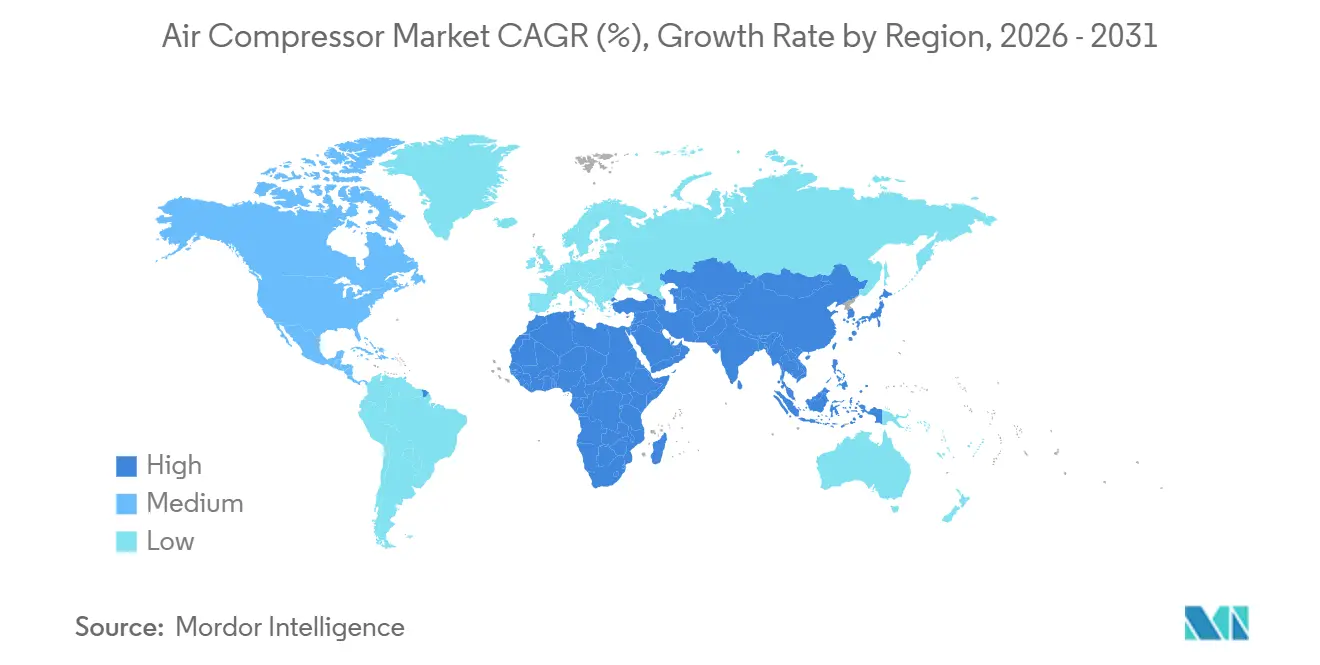

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

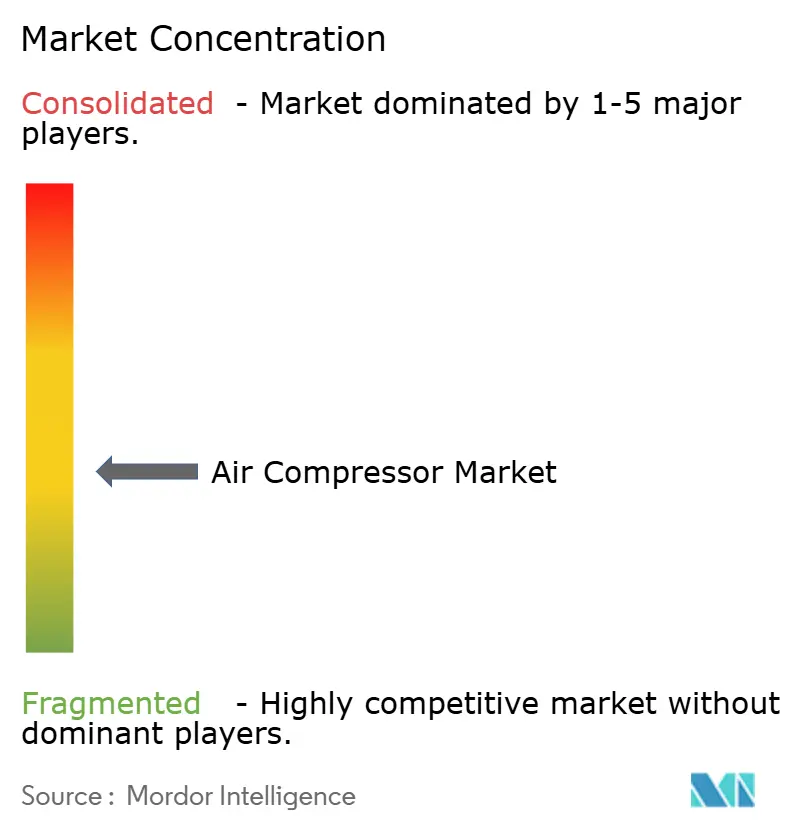

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores de Ar por Mordor Intelligence

O tamanho do Mercado de Compressores de Ar está projetado em USD 33,45 bilhões em 2025, USD 35,21 bilhões em 2026, e deve atingir USD 44,11 bilhões até 2031, crescendo a um CAGR de 4,61% de 2026 a 2031.

O crescimento reflete três mudanças estruturais: regulamentações de eletrificação que impulsionam arquiteturas isentas de óleo para setores sensíveis à pureza, demanda de compressão sem precedentes proveniente da expansão de GNL e hidrogênio, e a relocalização da manufatura pós-pandemia que está elevando as instalações na América do Norte e na Europa. Unidades de alta capacidade acima de 500 kW comandam alocação crescente de capital à medida que megaprojetos de transição energética superam as atualizações incrementais em fábricas tradicionais. A convergência tecnológica — parafuso rotativo isento de óleo combinado com estágios centrífugos, manutenção preditiva habilitada por IA e acionamentos de velocidade variável — continua a remodelar a captura de valor dos fornecedores em direção a contratos de serviço e software. O comportamento competitivo está se consolidando em torno de ofertas digitais e aquisições complementares, enquanto oscilações nos preços de matérias-primas, instabilidade da rede elétrica em economias emergentes e escassez de talentos em projeto avançado de rotores moderam o crescimento geral.

Principais Conclusões do Relatório

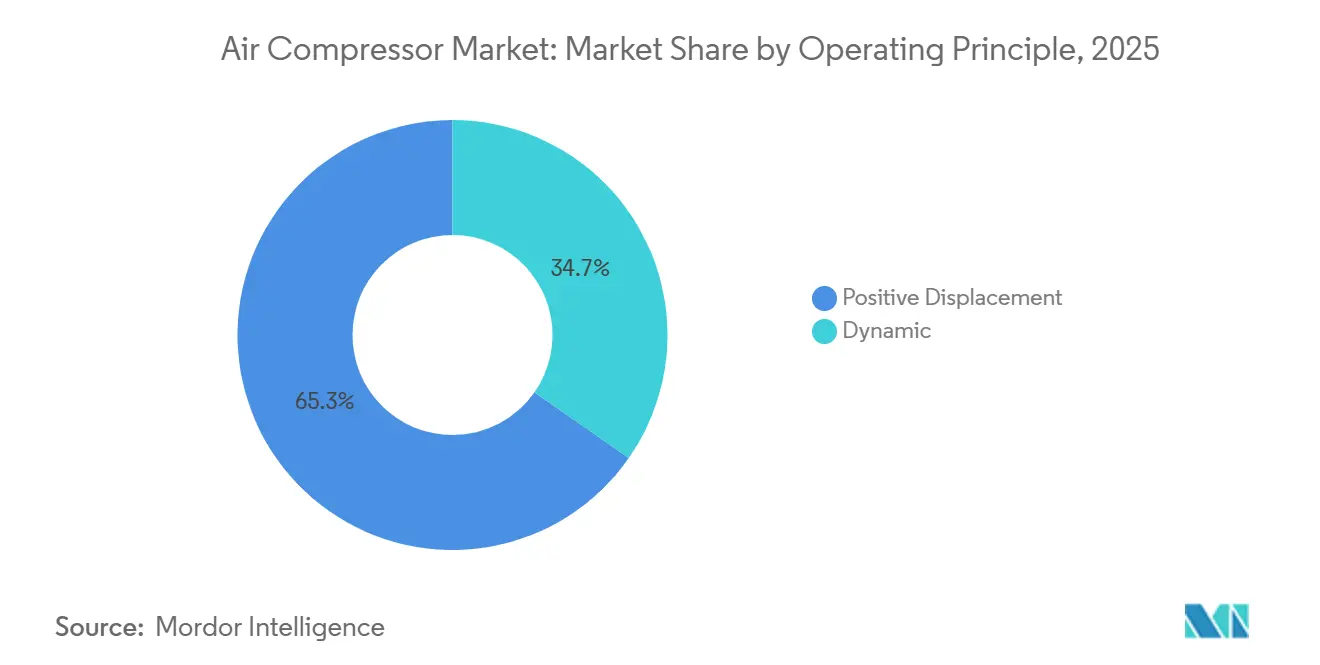

- Por princípio de funcionamento, o deslocamento positivo capturou 65,3% da receita de 2025, enquanto os compressores dinâmicos estão projetados para expandir a um CAGR de 5,3% até 2031, o mais rápido nesta segmentação.

- Por tecnologia, os sistemas inundados a óleo detinham 61,8% da participação do mercado de compressores de ar em 2025, enquanto as variantes isentas de óleo registram o maior crescimento previsto, com CAGR de 5,2% até 2031.

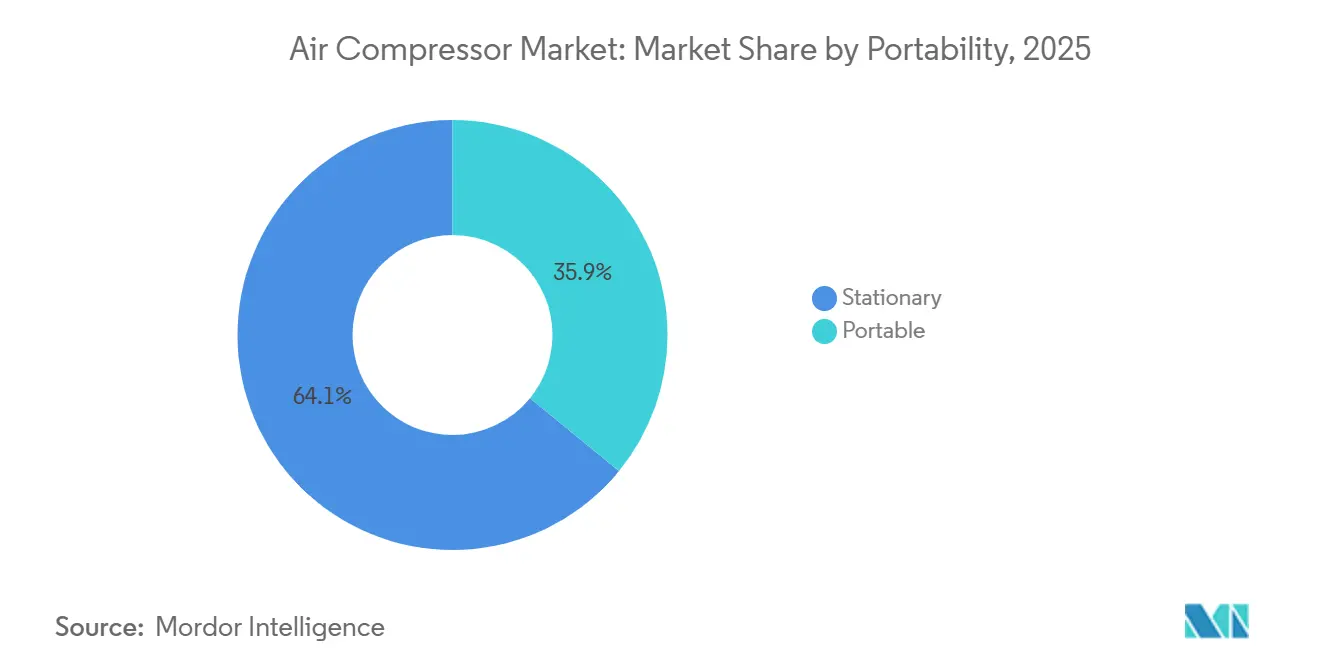

- Por portabilidade, as unidades estacionárias lideraram com 64,1% de participação na receita em 2025; as unidades portáteis estão projetadas para avançar a um CAGR de 4,9% até 2031.

- Por método de resfriamento, os modelos resfriados a ar representaram 78,2% das vendas de 2025, enquanto as ofertas resfriadas a água estão previstas para crescer a um CAGR de 5,1% pelos benefícios de recuperação de calor.

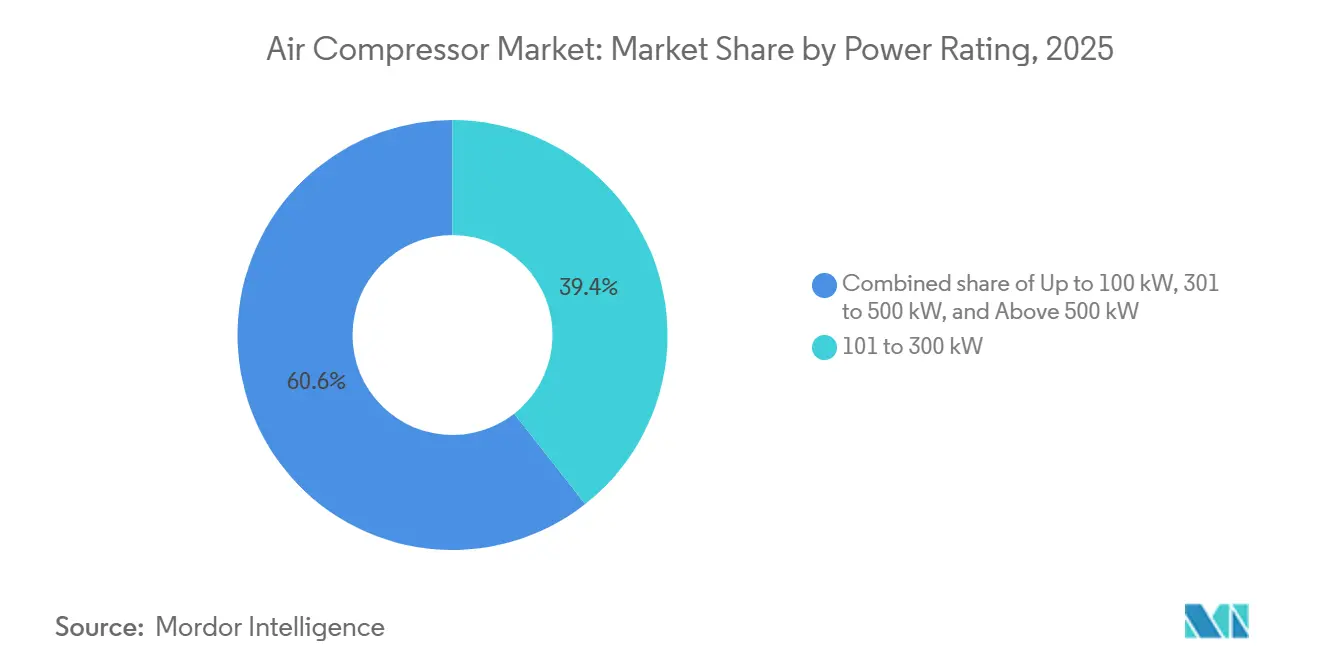

- Por classificação de potência, os compressores de 101 a 300 kW responderam pela maior participação de 39,4% em 2025, enquanto os compressores acima de 500 kW estão previstos para expandir a um CAGR de 5,8%, o mais forte entre todas as classificações, refletindo megaprojetos de GNL, hidrogênio e CCUS.

- Por usuário final, a manufatura detinha 42,5% de participação na receita em 2025, enquanto a saúde deve registrar o CAGR mais rápido de 7,4% durante 2026-2031.

- A Ásia-Pacífico comandou 43,7% da receita de 2025; América do Norte e Europa juntas responderam por aproximadamente 45% e se beneficiarão da relocalização industrial e dos incentivos à descarbonização.

- Atlas Copco, Ingersoll Rand, Siemens Energy e Kaeser controlaram conjuntamente cerca de 35-40% das vendas globais de 2025, evidenciando um setor moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compressores de Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda impulsionada pela eletrificação por compressores isentos de óleo | +0.8% | América do Norte, UE, centros farmacêuticos e de semicondutores da APAC | Médio prazo (2-4 anos) |

| Aumento do CAPEX em infraestrutura de GNL e hidrogênio | +1.2% | Oriente Médio, América do Norte, Austrália, UE, Ásia | Longo prazo (≥ 4 anos) |

| Relocalização da manufatura pós-COVID | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de eficiência energética | +0.7% | Global, mais rigorosas na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção rápida de manutenção preditiva habilitada por IA | +0.5% | Mercados desenvolvidos com infraestrutura de IIoT | Médio prazo (2-4 anos) |

| Módulos emergentes de compressão para captura de carbono | +0.4% | UE, América do Norte, China, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda impulsionada pela eletrificação por compressores isentos de óleo

O aperto das regras de pureza ISO 8573-1 em farmacêuticos, semicondutores e embalagens alimentares desloca as especificações de projetos inundados a óleo para projetos isentos de óleo, reduzindo os custos de descarte de lubrificantes e alinhando-se com os compromissos de carbono no ciclo de vida. As retrofits sensíveis ao custo dependem de filtragem aprimorada, criando um caminho de adoção em duas velocidades. As linhas de veículos elétricos a bateria e a hidrogênio exigem ar Classe Zero, impulsionando o crescimento isento de óleo acima do CAGR geral do mercado de 4,61%. Os OEMs agrupam hardware isento de óleo com software de gestão de energia, fortalecendo o vínculo de serviço.

Aumento do CAPEX em infraestrutura de GNL e hidrogênio

Os anúncios globais superam 230 GW de capacidade de eletrolisador comprometida até 2030, com cada gigawatt exigindo compressão substancial de hidrogênio para armazenamento, gasoduto e síntese de amônia.[1]Agência Internacional de Energia, "Banco de Dados de Projetos de Hidrogênio 2025," iea.org Os terminais de exportação de GNL também encomendam trens centrífugos de vários megawatts. A aquisição de USD 1,81 bilhão da Honeywell do negócio de equipamentos de GNL da Air Products reforça uma estratégia integrada de compressão mais liquefação. Materiais especializados para hidrogênio de alta pressão criam um nicho lucrativo, apesar da maior gestação dos projetos.

Relocalização Pós-COVID da Manufatura na América do Norte e Europa

Mais de 1.800 empresas anunciaram expansões nos EUA em 2024, transferindo fábricas de semicondutores, plantas de baterias e instalações de ingredientes farmacêuticos para o país, cada uma incorporando estações de ar comprimido de vários megawatts, de acordo com a Iniciativa de Relocalização. Os corredores europeus de baterias para veículos elétricos na Alemanha e na França espelham a tendência. Os picos de aquisição ocorrem entre 2026-2028, favorecendo máquinas estacionárias de alta eficiência com pacotes de manutenção preditiva.

Regulamentações Obrigatórias de Eficiência Energética para Equipamentos Industriais

A regra de 2024 do Departamento de Energia dos EUA exige índices mais elevados de eficiência energética integrada em compressores vendidos após janeiro de 2026, enquanto a certificação ISO 50001 é agora um requisito comum de fornecedores na Europa.[2] Departamento de Energia dos EUA, "Regra Final: Normas de Eficiência de Compressores de Ar," energy.gov As unidades com acionamento de velocidade variável (VSD) reduzem a eletricidade em 20-35%, mas custam 25-40% a mais inicialmente, estimulando modelos de arrendamento e pagamento por uso voltados para PMEs. Os OEMs padronizam para a jurisdição mais rigorosa, elevando a eficiência de base em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de sistemas de velocidade variável e isentos de óleo | -0.9% | Ásia emergente, América Latina, África | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de matérias-primas | -0.6% | Global, fornecimento de terras raras concentrado na China | Médio prazo (2-4 anos) |

| Instabilidade da rede elétrica impulsionando aluguéis a diesel | -0.3% | África Subsaariana, Sul da Ásia, partes da América Latina | Médio prazo (2-4 anos) |

| Escassez de talentos de OEM para projeto de perfil de rotor | -0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Sistemas de Velocidade Variável e Isentos de Óleo

Os compressores de velocidade variável e isentos de óleo apresentam prêmios de capital de 25-50%, desestimulando compradores de PMEs na Índia, no Sudeste Asiático e na América Latina. Embora as economias no ciclo de vida compensem o custo para grandes usuários, as lacunas de financiamento e os ecossistemas de arrendamento fracos retardam a difusão. Os preços dos componentes estão diminuindo com a escala, mas a transição para o mercado de massa permanece além do horizonte de previsão.

Volatilidade nos Preços de Matérias-Primas (Aço, Ímãs de Terras Raras)

O aço oscila entre USD 600-900 por tonelada, e as cotas de exportação de NdFeB da China causaram picos nos preços de ímãs em 2024, comprimindo as margens dos OEMs.[3]Financial Times, "Volatilidade de Preços de Aço e Terras Raras 2025," ft.com Os fabricantes de médio porte sem ferramentas de hedge absorvem os custos ou arriscam adiamentos de pedidos ao repassar os aumentos aos clientes. A fabricação em nearshoring e a experimentação com ímãs de ferrite mitigam, mas não eliminam a exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Princípio de Funcionamento: Os Dinâmicos Ganham em Aplicações de Processo Intensivo

Os compressores dinâmicos estão projetados para capturar maior participação do mercado de compressores de ar à medida que os projetos de GNL, hidrogênio e CCUS preferem seu alto rendimento e perfis isentos de óleo. Os projetos de deslocamento positivo ainda dominavam o tamanho do mercado de compressores de ar em 2025, mas as unidades centrífugas e axiais registraram um CAGR de 5,3% até 2031. As máquinas alternativas permanecem vitais para pressões acima de 300 bar, especialmente no abastecimento de hidrogênio. As arquiteturas híbridas que combinam estágios de parafuso rotativo e centrífugo ilustram a convergência em andamento.

A mudança se manifesta geograficamente: os terminais de exportação de GNL do Golfo encomendam trens centrífugos de múltiplos estágios, enquanto os integradores de hidrogênio chineses preferem parafusos isentos de óleo para o balanço de planta de eletrolisadores de média pressão. A demanda por alternativas persiste nas estações de GNC da América do Norte e nos gases industriais europeus. Os OEMs expandem plataformas modulares que permitem aos clientes escalar de 5 bar a 350 bar com inventários de peças compartilhadas, reduzindo o custo do ciclo de vida.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Arquiteturas Isentas de Óleo Avançam com Mandatos de Pureza

As unidades isentas de óleo, crescendo a um CAGR de 5,2%, avançam nos setores farmacêutico, de alimentos e bebidas e de semicondutores à medida que as pressões regulatórias e de responsabilidade se intensificam. Os equipamentos inundados a óleo ainda fornecem a maior parte do ar na indústria geral graças ao capex favorável e à manutenção fácil.

Avanços como parafusos injetados com água e mancais magnéticos reduzem o atrito no ciclo de vida e expandem a capacidade além de 500 kW. As salas limpas de semicondutores em Taiwan e na Coreia do Sul agora especificam máquinas centrífugas isentas de óleo com mancais de ar, enquanto os engarrafadores europeus de bebidas fazem retrofit com parafusos vedados a água para eliminar a filtragem a jusante. A coexistência de ambas as tecnologias persistirá à medida que a mineração e a construção continuem aceitando névoa de óleo com pós-filtros.

Por Portabilidade: Unidades Estacionárias Dominam, Portáteis Crescem com Gastos em Infraestrutura

As máquinas estacionárias responderam por quase dois terços da receita de 2025 e permanecem a espinha dorsal das plantas fixas. Os compressores portáteis, no entanto, estão avançando a 4,9% impulsionados por obras rodoviárias, de túneis e de gasodutos na Índia, na Indonésia e na África Subsaariana.

As unidades de reboque a diesel dominam os aluguéis, mas os portáteis elétricos a bateria estão surgindo em zonas urbanas europeias com leis rígidas de emissões. As limitações de autonomia os confinam a serviços leves, mas os OEMs estão combinando pacotes de baterias intercambiáveis com carregamento solar lento para estender as horas de campo. As frotas estacionárias se beneficiam mais do monitoramento por IA porque a conectividade permanente de rede permite análises em tempo real.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Resfriamento: Simplicidade do Resfriamento a Ar Versus Eficiência do Resfriamento a Água

Os modelos resfriados a ar detinham 78,2% das remessas de 2025 devido aos menores custos de instalação e independência da infraestrutura hídrica. As máquinas resfriadas a água ganharão um CAGR de 5,1%, particularmente em data centers e grandes complexos químicos que valorizam 10-15% de maior eficiência energética e potencial de recuperação de calor.

O calor recuperado de compressores resfriados a água é agora alimentado em redes de aquecimento urbano no norte da Europa, gerando fluxos de receita de crédito de energia. Os compradores do Oriente Médio preferem unidades resfriadas a ar para evitar a escassez de água, mas dimensionam os trocadores de calor generosamente para combater picos ambientes de 45 °C. Os custos de tratamento de água e a proteção contra congelamento em climas frios mantêm o resfriamento a ar na liderança global.

Por Classificação de Potência: Unidades Acima de 500 kW Lideram pela Demanda de Megaprojetos

Os compressores acima de 500 kW registrarão o CAGR mais forte de 5,8%, capturando linhas orçamentárias em liquefação de GNL, hidrogênio em grande escala e trens de CCUS. Os sistemas de médio porte de 101-300 kW permanecem dominantes em fábricas automotivas e de alimentos e bebidas, enquanto as unidades abaixo de 100 kW atendem pequenas oficinas.

As matrizes centrífugas de alta potência se integram a sistemas de controle distribuído, permitindo o compartilhamento de carga que reduz os picos de eletricidade. As aquisições da Honeywell em 2024-2025 combinam trocadores de calor de bobina enrolada com conjuntos centrífugos personalizados para fornecer módulos de GNL completos. O crescimento de data centers no Centro-Oeste dos EUA é outro catalisador; os hiperescaladores implantam sistemas de ar de backup de vários megawatts para purga de torres de resfriamento e atuadores pneumáticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Saúde Cresce Rapidamente, Manufatura Amadurece

A saúde está projetada para crescer a um CAGR de 7,4%, superando todos os outros setores à medida que hospitais, clínicas e redes odontológicas se expandem na Ásia-Pacífico e na América Latina. A manufatura, embora ainda detendo 42,5% do faturamento de 2025, amadurece à medida que a eletrificação reduz a intensidade das ferramentas pneumáticas.

Os sistemas de ar medicinal exigem redundância ISO 7396-1 e projetos isentos de óleo, impulsionando atualizações em hospitais europeus e norte-americanos construídos antes de 2000. As plantas farmacêuticas adotam pacotes isentos de óleo, VSD e monitorados por IA para proteger a produção estéril. Por outro lado, a mineração e a construção continuam dependentes de portáteis robustos inundados a óleo, um segmento menos suscetível a serviços digitais.

Análise Geográfica

A Ásia-Pacífico ancorou 43,7% do mercado de compressores de ar em 2025 e está prevista para registrar um CAGR de 5,0% até 2031 com a expansão do hidrogênio na China e o avanço da infraestrutura na Índia. A China escala a produção de eletrolisadores para 165 GW por ano, incorporando vasta demanda centrífuga e de parafuso, enquanto as rodovias e o metrô da Índia impulsionam os aluguéis portáteis. O Japão e a Coreia do Sul enfatizam compressores isentos de óleo ultralimpos para chips e veículos a célula de combustível, pagando um prêmio por mancais magnéticos e acionamentos VSD de carboneto de silício.

A América do Norte controlou cerca de um quarto da receita de 2025 com a relocalização industrial, os terminais de GNL na Costa do Golfo e os data centers de hiperescala multiplicando as instalações estacionárias. Os créditos fiscais da Seção 45Q estimulam projetos de CCUS no Centro-Oeste dos EUA, puxando pedidos de compressão de CO₂ em múltiplos estágios. O Canadá aproveita o financiamento da estratégia de hidrogênio para modernizar as operações de areias betuminosas de Alberta com hidrogênio de baixo carbono, exigindo unidades alternativas de alta pressão. Os influxos de nearshoring do México estimulam compras estacionárias de médio porte e portáteis a diesel para construção rápida de plantas.

A Europa detinha uma participação de aproximadamente 20%, liderada pela Alemanha, França e países nórdicos, impulsionando projetos-piloto de hidrogênio verde e CCUS.[4]Observatório de Tecnologia de Energia Limpa da União Europeia, "Panorama de Financiamento de CCUS 2025," op.europa.eu As regras de aquisição ISO 50001 da UE aceleram a adoção de VSD. A Europa Oriental atrai a produção de baterias para veículos elétricos, incorporando especificações isentas de óleo nos projetos de gigafábricas. A região também é pioneira em compressores resfriados a água ligados a circuitos de aquecimento urbano, melhorando o ROI dos projetos.

A América do Sul, mais o Oriente Médio e a África, responderam por cerca de 10% dos gastos de 2025. Os campos de pré-sal do Brasil e as minas de lítio da Argentina sustentam a demanda por portáteis de serviço pesado, enquanto as expansões de exportação de GNL do Catar e dos Emirados Árabes Unidos especificam grandes trens centrífugos. A instabilidade da rede elétrica na África sustenta os portáteis a diesel para mineração e construção. A fraca cobertura de IIoT atrasa a adoção de manutenção baseada em IA nessas regiões.

Cenário Competitivo

O mercado de compressores de ar exibe concentração moderada: Atlas Copco, Ingersoll Rand, Siemens Energy e Kaeser controlam conjuntamente uma receita global estimada de 35-40%. A Atlas Copco executou 15 aquisições de redes de serviço durante 2024-2025, ampliando o alcance no Brasil, na Europa e na Ásia e incorporando a análise SMARTLINK em frotas legadas. A Honeywell gastou USD 3,97 bilhões adquirindo a Sundyne e uma unidade de equipamentos de GNL, criando um nicho integrado de compressão-liquefação alinhado com seu conjunto digital Forge. A aquisição da ebm-papst industrial drives pela Siemens em 2024 fortalece sua estratégia de mecatrônica, potencialmente substituindo a pneumática por atuadores elétricos na intralogística.

Concorrentes chineses como a Kaishan aproveitam eficiências de custo e a demanda doméstica de hidrogênio para ganhar contratos em mercados sensíveis ao preço. Especialistas em software como ABB e AspenTech oferecem plataformas de manutenção preditiva independentes de fornecedor, comoditizando o hardware e deslocando os lucros para a análise de dados. Os vetores competitivos convergem em torno da propriedade de dados, garantias de desempenho energético e agrupamento de serviços no ciclo de vida, em vez do custo do equipamento.

Líderes do Setor de Compressores de Ar

Atlas Copco Group

Ingersoll Rand Inc.

Hitachi Global Air Power (Sullair)

Gardner Denver Industries

Kaeser Kompressoren SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Atlas Copco, líder global em compressores, geradores, bombas, ferramentas elétricas e torres de iluminação, apresentou seus mais recentes modelos compactos de compressores de ar, o XAS 58 e o XAS 78. Esses modelos são especificamente projetados para operações de construção e industriais, destacando-se tanto em ambientes com restrição de espaço quanto em ambientes exigentes.

- Outubro de 2025: A Hitachi Industrial Equipment Systems Co., Ltd. (HIES) está prestes a lançar seus compressores de ar scroll isentos de óleo da "Série G", com modelos de capacidades de 1,5 kW, 2,2 kW e 3,7 kW, projetados para funcionar eficientemente em temperaturas ambiente elevadas de até 45 °C.

- Abril de 2025: A Atlas Copco concordou em adquirir a Kyungwon Machinery Industry Co., avaliada em USD 465 milhões, expandindo seu portfólio de compressores de parafuso na Ásia-Pacífico.

- Janeiro de 2025: O Departamento de Energia dos EUA promulgou novas regras mínimas de eficiência isentrópica para compressores rotativos inundados a óleo de 35-1.250 cfm.

Escopo do Relatório do Mercado Global de Compressores de Ar

Um compressor de ar é um dispositivo mecânico e pneumático que converte energia em energia potencial armazenada em ar pressurizado usando um motor elétrico, um motor a diesel ou a gasolina, etc. Um compressor de ar empurra cada vez mais ar para um tanque de armazenamento, aumentando assim a pressão. O compressor de ar desliga quando a pressão dentro do tanque de armazenamento atinge seu limite superior definido.

O mercado de compressores de ar é segmentado por princípio de funcionamento, tecnologia, portabilidade, método de resfriamento, classificação de potência, indústria do usuário final e geografia. Por princípio de funcionamento, o mercado é segmentado em deslocamento positivo, alternativo, parafuso rotativo, palheta rotativa, dinâmico, centrífugo e axial. Por tecnologia, o mercado é segmentado em inundado a óleo e isento de óleo. Por portabilidade, o mercado é segmentado em estacionário e portátil. Por método de resfriamento, o mercado é segmentado em resfriado a ar e resfriado a água. Por classificação de potência, o mercado é segmentado em até 100 kW, 101-300 kW, 301-500 kW e acima de 500 kW. Por indústria do usuário final, o mercado é segmentado em manufatura, petróleo e gás, geração de energia, químicos e petroquímicos, mineração e construção, alimentos e bebidas, saúde e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de compressores de ar nas principais regiões. O dimensionamento e as previsões do mercado para cada segmento são baseados em receita (em USD).

| Deslocamento Positivo | Alternativo |

| Parafuso Rotativo | |

| Palheta Rotativa | |

| Dinâmico | Centrífugo |

| Axial |

| Inundado a Óleo |

| Isento de Óleo |

| Estacionário |

| Portátil |

| Resfriado a Ar |

| Resfriado a Água |

| Até 100 kW |

| 101 a 300 kW |

| 301 a 500 kW |

| Acima de 500 kW |

| Manufatura |

| Petróleo e Gás |

| Geração de Energia |

| Químicos e Petroquímicos |

| Mineração e Construção |

| Alimentos e Bebidas |

| Saúde |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Princípio de Funcionamento | Deslocamento Positivo | Alternativo |

| Parafuso Rotativo | ||

| Palheta Rotativa | ||

| Dinâmico | Centrífugo | |

| Axial | ||

| Por Tecnologia | Inundado a Óleo | |

| Isento de Óleo | ||

| Por Portabilidade | Estacionário | |

| Portátil | ||

| Por Método de Resfriamento | Resfriado a Ar | |

| Resfriado a Água | ||

| Por Classificação de Potência | Até 100 kW | |

| 101 a 300 kW | ||

| 301 a 500 kW | ||

| Acima de 500 kW | ||

| Por Indústria do Usuário Final | Manufatura | |

| Petróleo e Gás | ||

| Geração de Energia | ||

| Químicos e Petroquímicos | ||

| Mineração e Construção | ||

| Alimentos e Bebidas | ||

| Saúde | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de compressores de ar em 2026?

O tamanho do mercado de compressores de ar está estimado em USD 35,21 bilhões em 2026, acompanhando o CAGR de 4,61% em direção a USD 44,11 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos compressores de ar?

A demanda de saúde por sistemas de ar medicinal está se expandindo a aproximadamente 7,4% de CAGR, superando todos os outros usuários finais.

Por que os compressores isentos de óleo estão ganhando força?

Regras de pureza mais rígidas em farmacêuticos, semicondutores e processamento de alimentos exigem ar Classe Zero, impulsionando arquiteturas isentas de óleo que evitam a contaminação por hidrocarbonetos.

Qual é o papel do hidrogênio na demanda futura por compressores?

A capacidade de eletrolisadores comprometida superior a 230 GW até 2030 exigirá compressão de hidrogênio de vários megawatts, tornando-o um importante impulsionador de crescimento de longo prazo.

Como os fornecedores estão se diferenciando além do hardware?

Os principais OEMs agrupam manutenção preditiva habilitada por IA e contratos de garantia de desempenho, deslocando a receita para software e serviços no ciclo de vida.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico lidera em crescimento absoluto, enquanto a América do Norte se beneficia da relocalização industrial e dos incentivos de CCUS, e a Europa impulsiona a demanda por meio de regulamentações de hidrogênio e eficiência.

Página atualizada pela última vez em: