Tamanho e Participação do Mercado de Software de Criptografia em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Criptografia em Nuvem por Mordor Intelligence

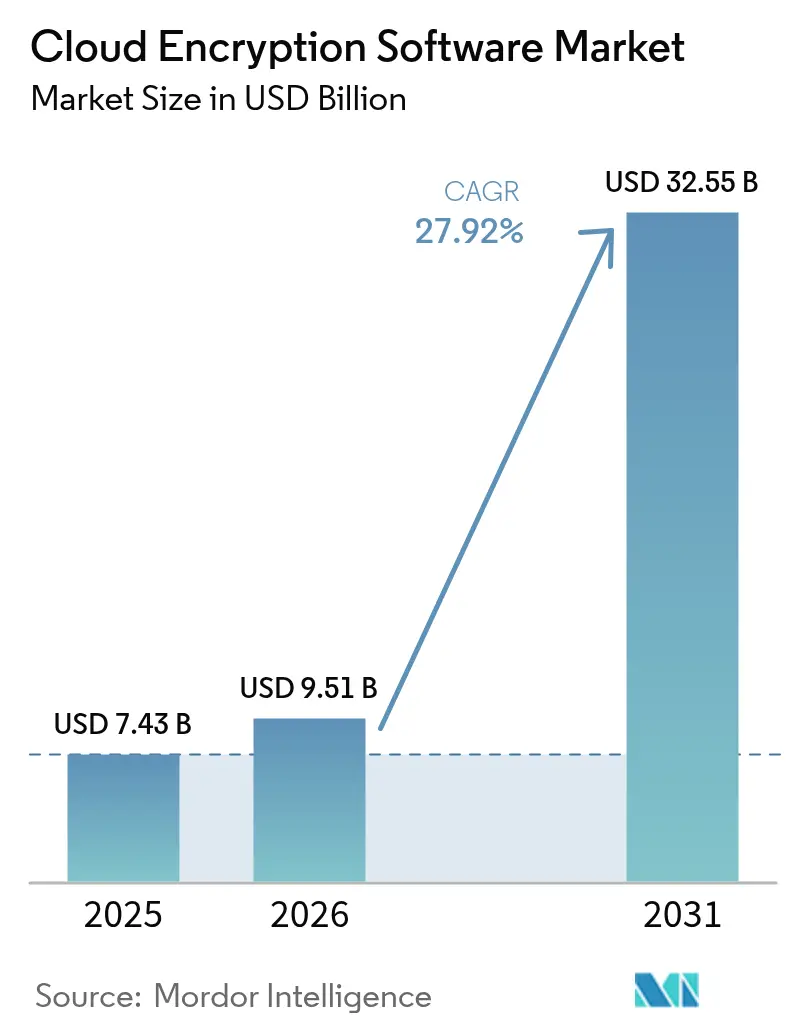

O tamanho do mercado de software de criptografia em nuvem em 2026 é estimado em USD 9,51 bilhões, crescendo a partir do valor de 2025 de USD 7,43 bilhões, com projeções para 2031 mostrando USD 32,55 bilhões, crescendo a um CAGR de 27,92% no período 2026-2031. O crescimento acentuado combina três forças poderosas: ataques cibernéticos incessantes, pressão regulatória crescente e a mudança operacional em direção à computação em múltiplas nuvens. Os padrões de criptografia pós-quântica finalizados pelo Instituto Nacional de Padrões e Tecnologia (NIST) em agosto de 2024 aceleraram os roteiros de migração empresarial, à medida que os conselhos perceberam que os riscos de coleta-agora-descriptografar-depois já se materializaram. Ao mesmo tempo, 98% das empresas de serviços financeiros operam cargas de trabalho em nuvem pública, criando uma necessidade urgente de gerenciamento unificado de chaves em plataformas heterogêneas[1]Conselho de Governadores do Sistema de Reserva Federal, "Community Banking Connections: Pesquisa de Adoção de Nuvem," federalreserve.gov. A América do Norte lidera a adoção, impulsionada pelos mandatos FedRAMP e do Departamento de Defesa para algoritmos seguros contra ameaças quânticas, enquanto as políticas de nuvem soberana impulsionam a Ásia-Pacífico para o CAGR regional mais rápido. O ecossistema de criptografia também é moldado por ferramentas simétricas otimizadas para desempenho, criptografia totalmente homomórfica inovadora e tecnologias de computação confidencial assistidas por hardware que protegem os dados durante o uso.

Principais Conclusões do Relatório

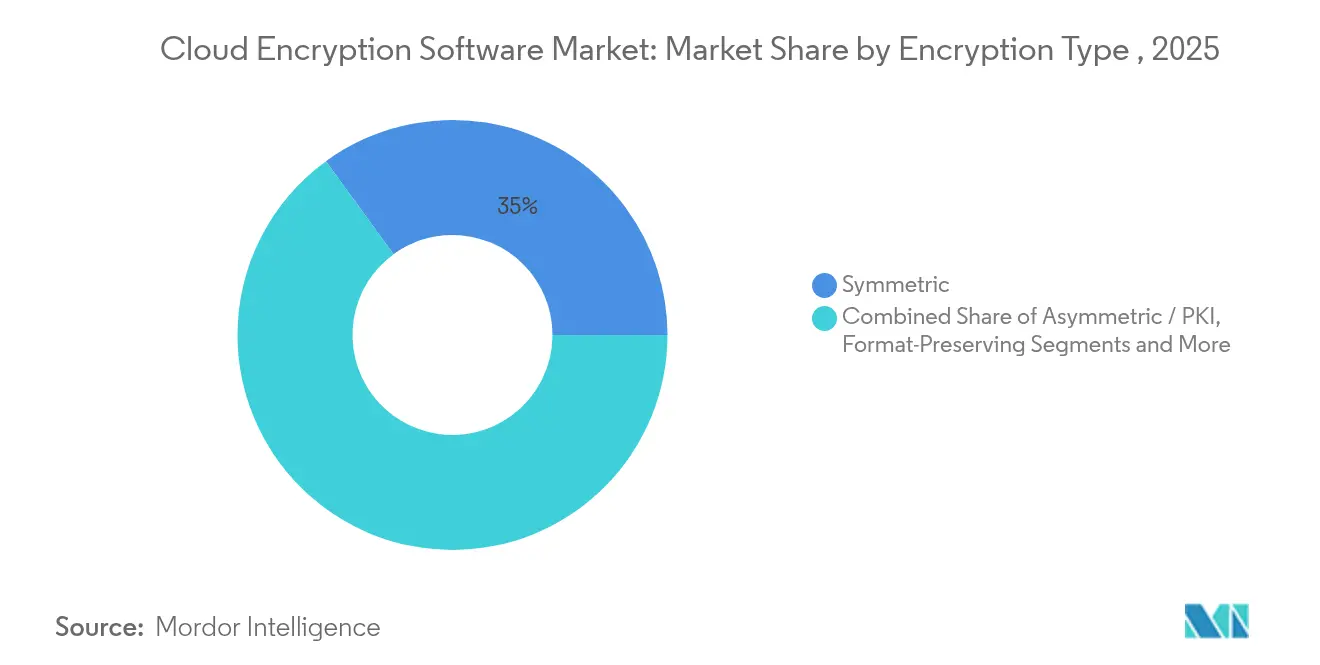

- Por tipo de criptografia, os algoritmos simétricos lideraram com 35,02% da participação do mercado de software de criptografia em nuvem em 2025, enquanto a criptografia totalmente homomórfica deve crescer a um CAGR de 28,57% até 2031.

- Por aplicação, a proteção de dados em repouso representou uma participação de 36,10% do tamanho do mercado de software de criptografia em nuvem em 2025; as cargas de trabalho de computação confidencial se expandirão a um CAGR de 29,11% até 2031.

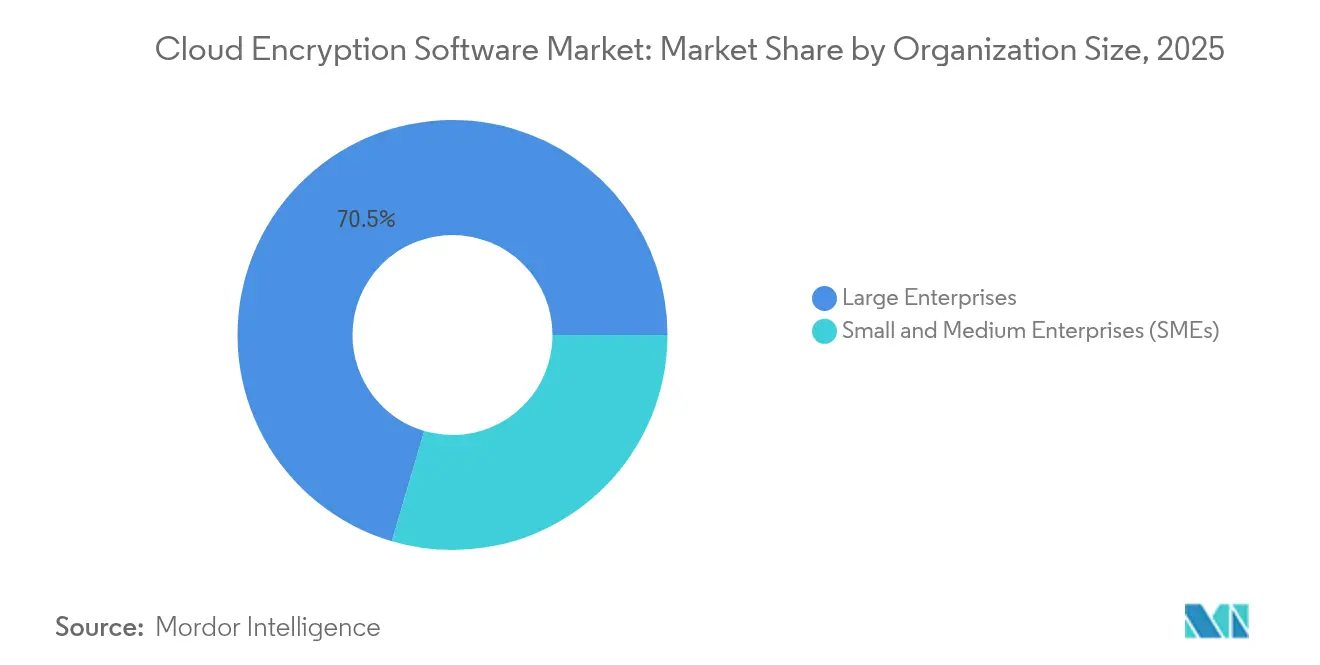

- Por porte da organização, as grandes empresas detinham 70,45% da participação do mercado de software de criptografia em nuvem em 2025, enquanto as pequenas e médias empresas estão preparadas para um CAGR de 29,52% ao longo do período de previsão.

- Por vertical do setor, TI e telecomunicações comandaram 33,12% da participação de receita em 2025; o setor bancário, de serviços financeiros e seguros (BFSI) deve avançar a um CAGR de 28,44% até 2031.

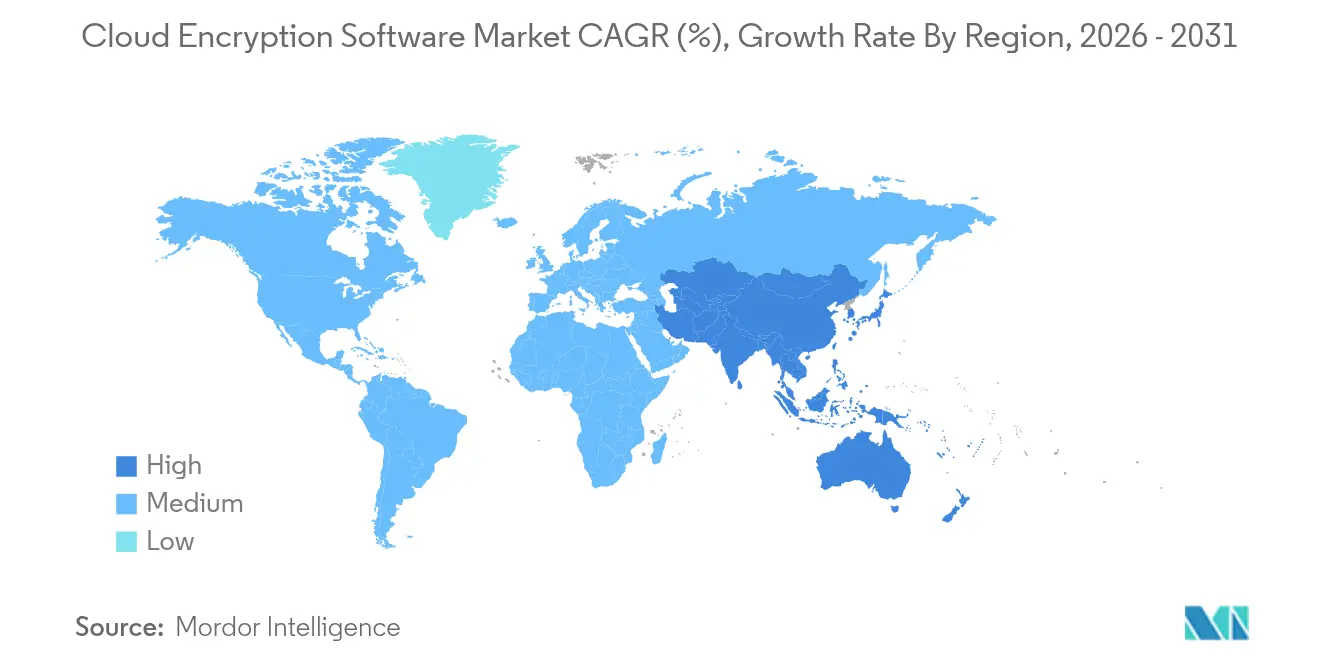

- Por geografia, a América do Norte representou 38,52% do mercado de software de criptografia em nuvem em 2025, enquanto a Ásia-Pacífico deve crescer com um CAGR de 28,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Criptografia em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de proteção de dados | +4.2% | Global, com ganhos iniciais na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento de ataques cibernéticos sofisticados à nuvem | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Adoção de múltiplas nuvens por empresas | +3.1% | América do Norte e UE, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Demanda por computação confidencial | +2.9% | Global, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Urgência da criptografia pós-quântica | +2.7% | América do Norte e UE, com expansão global | Longo prazo (≥ 4 anos) |

| Ferramentas DevSecOps de "criptografia como código" | +2.1% | Global, concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Proteção de Dados

Os estatutos mundiais estão elevando o padrão de segurança. O PCI DSS 4.0, em vigor desde março de 2025, exige revisões criptográficas anuais e autenticação multifator em todos os ambientes de titulares de cartões. A Lei de Resiliência Operacional Digital e a diretiva NIS 2 da Europa exigem criptografia resistente a ameaças quânticas até 2030 para o setor bancário e infraestruturas críticas. Nos Estados Unidos, a Lei de Preparação para Segurança Cibernética em Computação Quântica obriga as agências federais a adotar algoritmos pós-quânticos aprovados pelo NIST, estabelecendo um modelo que o setor privado está seguindo. O FedRAMP já tornou obrigatórios os módulos validados pelo FIPS 140-2 para todos os serviços de nuvem federais, transformando a conformidade em um requisito de entrada no mercado de facto. Até as universidades estão reforçando os controles porque o marco regulatório FERPA de 2002 nunca antecipou dados de estudantes armazenados na nuvem, o que levou à adoção de medidas de criptografia que superam os mínimos legais.

Aumento de Ataques Cibernéticos Sofisticados à Nuvem

As cargas de trabalho em nuvem absorveram 31% dos incidentes cibernéticos registrados em 2024, com os custos de ransomware nos serviços financeiros com média de USD 5,37 milhões[2]Broadcom Inc., "Relatório sobre o Estado do Ransomware 2025," broadcom.com. Agentes de ameaças persistentes avançadas agora coletam acervos criptografados, apostando na descriptografia quântica futura. O monitoramento de criptografia em tempo real e a troca de chaves híbrida clássica mais pós-quântica estão, portanto, ganhando força. Configurações incorretas causam 44% das violações em nuvem pública, de modo que mecanismos de política automatizados que envolvem criptografia em torno de cada objeto — independentemente da habilidade do administrador — estão se tornando obrigatórios. Os invasores visam cada vez mais as identidades do plano de controle em vez dos endpoints, reforçando a necessidade de proteção centrada nos dados que permaneça eficaz mesmo quando os controles de perímetro falham.

Adoção de Múltiplas Nuvens por Empresas

Setenta por cento dos bancos de varejo pretendem operar com operações totalmente baseadas em nuvem até 2025, mas cada hiperescalador oferece seu próprio serviço de gerenciamento de chaves, criando um conjunto fragmentado de políticas que as equipes têm dificuldade em conciliar. Os modelos de traga-sua-própria-chave e mantenha-sua-própria-chave estão surgindo para permitir que as empresas mantenham a soberania criptográfica, mas as preocupações com desempenho e dependência de fornecedor ainda limitam a adoção. Os serviços externos de gerenciamento de chaves prometem supervisão centralizada em Amazon Web Services, Microsoft Azure e Google Cloud Platform, embora a sobrecarga de integração continue sendo não trivial. A arquitetura de confiança zero — fundamentada na premissa de que a violação é inevitável — agora estrutura a maioria dos projetos de criptografia em múltiplas nuvens, impulsionando a demanda por controles que acompanham os dados em vez da infraestrutura.

Demanda por Computação Confidencial

Os ambientes de execução confiável baseados em hardware, como Intel SGX e AMD SEV, criptografam os dados em uso, fechando a última janela de exposição. Os bancos implantam esses ambientes para detecção de fraudes em conjuntos de dados compartilhados sem revelar os registros subjacentes. Os prestadores de serviços de saúde executam modelos de diagnóstico por IA em informações protegidas de pacientes, preservando a conformidade com a HIPAA. Desde o lançamento do Consórcio de Computação Confidencial, os provedores de nuvem trabalharam para padronizar os enclaves, acelerando a adoção comercial. Os ambientes de execução confiável atuais adicionam 10 a 40% de sobrecarga de processamento, mas o ganho de segurança supera o custo para a maioria dos pipelines analíticos e de IA. A pesquisa sobre ataques de canal lateral continua, mantendo os roteiros dos fornecedores focados no fortalecimento de microcódigo e técnicas de injeção de ruído.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobrecarga de desempenho e latência | -2.8% | Global, afetando particularmente aplicações em tempo real | Curto prazo (≤ 2 anos) |

| Complexidade do gerenciamento de chaves | -2.3% | Global, concentrado em ambientes de múltiplas nuvens | Médio prazo (2 a 4 anos) |

| Falta de interoperabilidade na execução confiável | -1.9% | Global, afetando a adoção empresarial | Médio prazo (2 a 4 anos) |

| Soberania de dados em nuvem de borda reduzindo a demanda | -1.6% | APAC, UE com localização estrita de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sobrecarga de Desempenho e Latência

A criptografia de dados adiciona ciclos de computação e esperas de entrada/saída. A criptografia clássica em repouso retarda as consultas SQL em várias centenas de milissegundos em bancos de dados de alto volume. A criptografia totalmente homomórfica, embora revolucionária para a privacidade, pode inflar o tempo de processamento em 1.000 vezes, a menos que seja empregada aceleração de hardware. Estruturas assistidas por GPU reduzem essa sobrecarga em aproximadamente 12%, de acordo com estudos de benchmark recentes publicados em Computers, Materials and Continua. Os cenários de computação de borda sentem mais a penalidade porque o atraso da criptografia se soma à latência de rede existente, forçando os arquitetos a ponderar a capacidade de resposta em tempo real em relação à confidencialidade. Os algoritmos pós-quânticos também aumentam o custo computacional devido aos tamanhos maiores de chaves, desafiando o orçamento de desempenho em dispositivos de baixo consumo de energia.

Complexidade do Gerenciamento de Chaves

A criptografia é tão forte quanto suas chaves, mas poucas empresas operam plataformas unificadas de ciclo de vida de chaves em múltiplas nuvens. Serviços nativos distintos — AWS KMS, Azure Key Vault, Google Cloud KMS — oferecem escassa interoperabilidade, deixando as equipes a gerenciar manualmente os cronogramas de rotação e os controles de acesso. Dois terços das organizações citam a expertise criptográfica inadequada como seu principal obstáculo, uma lacuna que frequentemente leva a políticas mal configuradas que enfraquecem silenciosamente a proteção. O PCI DSS 4.0 agora exige rotação automatizada de chaves, adicionando urgência. A futura migração para os padrões pós-quânticos significa que a maioria dos módulos de segurança de hardware precisará de firmware ou substituição completa, sobrecarregando ainda mais os orçamentos e os conjuntos de habilidades. Os serviços centralizados ajudam, mas introduzem pontos únicos de falha — uma troca arquitetônica que as grandes empresas analisam atentamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Criptografia: Algoritmos Resistentes a Ameaças Quânticas Impulsionam a Inovação

Os métodos simétricos dominam o mercado de software de criptografia em nuvem com 35,02% de participação em 2025, favorecidos por sua velocidade e baixa sobrecarga de CPU. A criptografia totalmente homomórfica, apesar de sua fase inicial, é a técnica de crescimento mais rápido, com previsão de crescimento a um CAGR de 28,57% à medida que os casos de uso de computação confidencial florescem. O lançamento em agosto de 2024 do FIPS 203, FIPS 204 e FIPS 205 estabeleceu a linha de base para encapsulamento de chaves pós-quânticas, assinaturas digitais e assinaturas baseadas em hash sem estado, levando os fornecedores a incorporar esses algoritmos em seus roteiros de produtos.

As empresas estão implantando criptografia híbrida que combina métodos clássicos de curva elíptica com reticulados pós-quânticos, protegendo-se contra falhas algorítmicas. A criptografia de preservação de formato também está se expandindo porque permite que aplicações legadas armazenem dados protegidos sem redesenho de esquema. Com a seleção do HQC pelo NIST em março de 2025 como um quinto algoritmo para diversidade adicional, as ferramentas de agilidade criptográfica tornaram-se uma prioridade no nível do conselho. Como resultado, o tamanho do mercado de software de criptografia em nuvem para cargas de trabalho simétricas deve crescer de forma constante, enquanto as opções seguras contra ameaças quânticas capturam uma fatia maior das novas implantações.

Por Aplicação: A Computação Confidencial Transforma a Proteção de Dados em Uso

Os dados em repouso ainda lideram a pilha de aplicações com 36,10% de participação do mercado de software de criptografia em nuvem em 2025, refletindo práticas maduras de backup e armazenamento. No entanto, é a criptografia de dados em uso que ganha destaque, crescendo a um CAGR de 29,11% à medida que os ambientes de execução confiável removem a barreira histórica do processamento em texto simples. O tamanho do mercado de software de criptografia em nuvem para cargas de trabalho de computação confidencial se expandirá, portanto, mais rapidamente do que qualquer outro segmento.

A proteção na camada de transporte permanece indispensável para links entre nuvens, mas o ajuste de desempenho mudou para algoritmos de handshake pós-quânticos. As ferramentas de colaboração SaaS estão vendo implantações mais amplas de criptografia do lado do cliente para que as organizações mantenham o controle sobre as chaves criptográficas. A criptografia simétrica pesquisável agora aparece em ambientes de big data, onde a sobrecarga de latência pode ser tolerada para consultas de alto valor. Em conjunto, essas mudanças avançam a visão de proteção persistente e independente de estado em todo o ciclo de vida dos dados.

Por Porte da Organização: A Adoção por PMEs Acelera

As grandes empresas detinham 70,45% da participação do mercado de software de criptografia em nuvem em 2025, graças a vastos ambientes híbridos e maiores orçamentos de conformidade. Elas lideram os projetos piloto em criptografia totalmente homomórfica e computação confidencial. Em contraste, as pequenas e médias empresas estão adicionando SaaS criptografado e serviços de chaves baseados em API a um CAGR de 29,52%, a trajetória mais rápida do mercado.

A precificação por uso, a rotação gerenciada de chaves e os relatórios de conformidade baseados em modelos estão reduzindo as barreiras para empresas sem equipe de segurança dedicada. No entanto, 51,3% das pequenas empresas ainda citam a complexidade de implementação como seu principal impedimento. À medida que a experiência do usuário dos fornecedores melhora e as integrações de marketplace amadurecem, o tamanho do mercado de software de criptografia em nuvem capturado pelas PMEs deve se ampliar, equilibrando gradualmente a concentração dos segmentos.

Por Vertical do Setor: BFSI Lidera a Transição Resistente a Ameaças Quânticas

TI e telecomunicações capturaram 33,12% da participação de receita em 2025 devido à migração antecipada para a nuvem e às altas demandas de largura de banda. O setor bancário, de serviços financeiros e seguros será o vertical de crescimento mais rápido, avançando a um CAGR de 28,44% até 2031, à medida que os reguladores impulsionam os padrões seguros contra ameaças quânticas e a concorrência das fintechs intensifica os riscos.

A área de saúde está ampliando os projetos piloto de computação confidencial para diagnósticos habilitados por IA, protegendo arquivos de pacientes que custam USD 10,93 milhões por violação — o dobro da média de múltiplos setores. As agências governamentais, sob a Lei de Preparação para Segurança Cibernética em Computação Quântica, servem como clientes âncora para módulos pós-quânticos. Os varejistas ajustam a tokenização para satisfazer o PCI DSS 4.0 sem adicionar latência no checkout. Em todos os setores, o mercado de software de criptografia em nuvem fornece um escudo unificador contra obrigações de segurança de dados divergentes, porém crescentes.

Análise Geográfica

A América do Norte detinha 38,52% do mercado de software de criptografia em nuvem em 2025, sustentada pelos mandatos FedRAMP, pelas diretrizes do Departamento de Defesa e pela migração empresarial agressiva para controles pós-quânticos. A penetração de múltiplas nuvens é alta, e os fornecedores garantem receita por meio de serviços gerenciados de chaves e orquestração de agilidade criptográfica. Grandes clientes de saúde e finanças também testam estruturas de computação confidencial em escala, acelerando os ciclos de inovação.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 28,96% até 2031. Os projetos de nuvem soberana na Austrália, Japão, Coreia do Sul e Índia exigem que as chaves de criptografia permaneçam em solo nacional, estimulando as vendas de gateways externos de gerenciamento de chaves e módulos de segurança de hardware que suportam algoritmos nacionais quando necessário. O Banco Asiático de Desenvolvimento estima que uma melhor política de nuvem poderia elevar o PIB regional em até 0,7% durante 2024-2028, e a criptografia é citada como um facilitador fundamental. Os hiperescaladores chineses e do Sudeste Asiático estão formando alianças locais com fabricantes de chips para fornecer criptografia de rede segura contra ameaças quânticas, acompanhando o ritmo dos concorrentes ocidentais.

A Europa mantém uma expansão constante impulsionada pela aplicação do RGPD e pela Lei de Resiliência Operacional Digital. As instituições financeiras devem apresentar planos de resiliência descrevendo a migração para algoritmos resistentes a ameaças quânticas, um movimento que está transformando a Europa em um laboratório para a interoperabilidade de custódia de chaves transfronteiriça. A análise de dados com preservação de privacidade — especialmente em saúde e mobilidade — estimula a demanda por criptografia totalmente homomórfica. Mercados menores na América do Sul e no Oriente Médio e África ficam para trás, mas apresentam oportunidades de campo aberto, particularmente onde as implantações de 5G introduzem arquiteturas de nuvem de borda que requerem criptografia leve e de baixa latência.

Panorama regulatório

A adoção de software de criptografia em nuvem está sendo moldada pela convergência de padrões de segurança e requisitos orientados por aquisições. Em agosto de 2024, o NIST finalizou seus primeiros três padrões de criptografia pós-quântica (FIPS 203, FIPS 204 e FIPS 205), estabelecendo uma referência para implementações resistentes a quântica utilizadas em ambientes federais e regulados. Nos Estados Unidos, os requisitos do FedRAMP para módulos criptográficos validados (validados pela FIPS 140) continuam a funcionar como um pré-requisito de entrada no mercado para serviços em nuvem que vendem para o governo, enquanto o CNSA 2.0 estabelece um prazo de aquisição de janeiro de 2027 para que os Sistemas de Segurança Nacional dos EUA façam a transição para criptografia resistente a quântica, empurrando os fornecedores para roteiros com agilidade criptográfica.

Na Europa, a pressão de conformidade se expande além da proteção de dados clássica para a resiliência operacional e a governança de IA, o que cada vez mais atrai a criptografia para a auditabilidade e os controles no nível da carga de trabalho. Os requisitos de transparência da Lei de IA da UE (Artigo 50) entram em vigor em 2 de agosto de 2026, reforçando as necessidades em torno de rotulagem, divulgação e os controles associados de registro e manuseio de dados que se cruzam com a criptografia e o gerenciamento de chaves em implantações em nuvem. Separadamente, o NIST abriu consulta pública em maio de 2026 (até 13 de julho de 2026) sobre o NIST IR 8320E, que abrange segurança habilitada por hardware e computação confidencial para cargas de trabalho em nuvem, sinalizando que o foco dos padrões está mudando para a criptografia de dados em uso, não apenas em repouso e em trânsito, particularmente para conjuntos de dados de IA e análises reguladas.

Análise da cadeia de valor

A cadeia de valor abrange provedores de algoritmos criptográficos e bibliotecas, desenvolvedores de software de criptografia e gerenciamento de chaves, provedores de plataformas em nuvem e fornecedores de segurança de hardware que sustentam a confiança. As hyperscalers (Amazon Web Services, Microsoft Azure e Google Cloud Platform) fornecem KMS nativo e primitivas de criptografia, enquanto fornecedores de segurança como Thales, Broadcom (Symantec), Trend Micro, Palo Alto Networks, IBM, Check Point, Zscaler, Netskope, Fortanix e Akeyless constroem camadas diferenciadas em torno de governança centralizada de chaves, automação de políticas, tokenização e criptografia de cargas de trabalho. Fornecedores de módulos de segurança de hardware e ecossistemas de silício de computação confidencial, incluindo TEEs usados para proteção de dados em uso, permanecem dependências críticas upstream para implantações reguladas e custódia de chaves de alta garantia.

Downstream, integradores de sistemas e provedores de serviços de segurança gerenciados operacionalizam a criptografia em ambientes multi-nuvem por meio de integração, migração e relatórios contínuos de conformidade, com a distribuição ocorrendo cada vez mais por meio de marketplaces em nuvem e canais de aquisição de SaaS. Padrões e mecanismos de garantia influenciam quase todas as transições, incluindo orientações do NIST para abordagens de proteção de dados nativas de nuvem, ISO/IEC 27018:2025 para proteção de PII em nuvens públicas, e práticas de supervisão do setor financeiro vinculadas à terceirização e resiliência operacional. Os principais pontos de estrangulamento persistem em torno da interoperabilidade entre AWS KMS, Azure Key Vault e Google Cloud KMS, juntamente com a complexidade operacional e os trade-offs de desempenho da criptografia de dados em uso em ambientes de computação confidencial.

Cenário Competitivo

O mercado de software de criptografia em nuvem é moderadamente fragmentado, mas a consolidação acelerou em 2024, quando a Palo Alto Networks adquiriu os ativos de segurança em nuvem QRadar da IBM e a IBM anunciou um acordo de USD 35 por ação pela HashiCorp. Esses movimentos destacam uma mudança em direção a plataformas integradas que combinam gerenciamento de postura, orquestração de chaves e análise de políticas. Amazon Web Services, Microsoft Azure e Google Cloud Platform incorporam opções nativas seguras contra ameaças quânticas, desafiando os fornecedores especializados, mas também ampliando a demanda total.

As parcerias estratégicas são prolíficas. A Thales aprofundou os laços com o Google Cloud para co-entregar gerenciamento de chaves seguro contra ameaças quânticas no Anthos e no Google Distributed Cloud. A Broadcom apresentou a primeira criptografia de rede resistente a ameaças quânticas para Fibre Channel em janeiro de 2025, alinhando-se com as regras U.S. CNSA 2.0 e EU NIS 2. Os concorrentes voltados para a borda visam a IoT industrial, onde a criptografia simétrica de baixa latência e os módulos de hardware robustos ainda são escassos.

Os roteiros de produtos se concentram em três pilares: governança automatizada do ciclo de vida de chaves, agilidade criptográfica para troca de algoritmos e orquestração de computação confidencial. Espera-se que os fornecedores capazes de combinar esses elementos em um único painel de controle superem os concorrentes de nicho. Os projetos de código aberto, muitos sob o Consórcio de Computação Confidencial, criam pressão comunitária por interoperabilidade à medida que os compradores resistem à dependência de fornecedor. Em suma, a intensidade competitiva permanece alta, mas o poder de mercado está se inclinando para os fornecedores de pilha completa com amplas alianças com provedores de nuvem e fortes divisões de serviços profissionais.

Líderes do Setor de Software de Criptografia em Nuvem

Google LLC

Symantec Corporation

Hewlett Packard Enterprise

Trend Micro Inc.

Hitachi Vantara

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área importante de oportunidade é a operacionalização da migração pós-quântica em fluxos de trabalho nativos de nuvem, onde a criptografia e o gerenciamento de chaves são entregues como política. Os padrões FIPS 203, FIPS 204 e FIPS 205 do NIST, de agosto de 2024, combinados com implementações visíveis de plataformas, estão levando os compradores a exigir agilidade criptográfica (troca de algoritmos, troca de chaves híbrida e aplicação centralizada de políticas) como um recurso de produto, em vez de um projeto de serviços profissionais. Evidências dessa mudança aparecem em atualizações de plataformas, como o suporte do cliente AWS Secrets Manager para troca de chaves híbrida pós-quântica usando ML-KEM para TLS (abril de 2026) e a disponibilização geral pela Cloudflare de criptografia pós-quântica para IPsec com interoperabilidade híbrida ML-KEM com hardware Cisco e Fortinet (abril de 2026). Juntos, esses lançamentos criam espaço em branco para fornecedores que podem unificar o ciclo de vida de certificados, a rotação de chaves e a criptografia híbrida entre as camadas de aplicação, rede e armazenamento.

Outra oportunidade é o controle independente de chaves e a proteção de dados em uso para IA e análises reguladas, onde os requisitos de nuvem soberana e auditoria vão além da criptografia em repouso. A Thales disponibilizou o CipherTrust Data Security Platform as a Service no Google Cloud Marketplace (julho de 2026), enfatizando padrões de retenção de chave própria e implantação liderada por marketplace. Ao mesmo tempo, o Google Cloud lançou SDKs de código aberto de Criptografia de Prompt para proteger dados de inferência de IA (junho de 2026), fornecendo uma via orientada por desenvolvedores para incorporar a criptografia em pipelines de IA. Com a distribuição em marketplace, os SDKs para desenvolvedores e a atestação de computação confidencial trabalhando juntos, o espaço se abre para produtos de orquestração multi-nuvem que conectam custódia de chaves, atestação e política como código em um único modelo operacional para empresas que executam cargas de trabalho multi-nuvem e de IA.

Desenvolvimentos recentes do setor

- Julho de 2026: A AWS introduziu políticas declarativas para os Controles de Criptografia VPC, permitindo auditoria e aplicação centralizadas da criptografia em trânsito em unidades organizacionais e contas. A atualização aproxima a governança de criptografia de um modelo operacional de política como código, reduzindo a dependência de configuração por recurso em ambientes de múltiplas contas de grande escala.

- Abril de 2026: A Cloudflare anunciou a disponibilidade geral de criptografia pós-quântica para IPsec, com suporte para interoperabilidade híbrida ML-KEM com hardware Cisco e Fortinet. Isso expande as opções seguras contra quântica para conectividade site-to-site e criptografia de rede gerenciada, onde o IPsec permanece um plano de controle central.

- Agosto de 2024: O NIST lançou os primeiros três padrões finalizados de criptografia pós-quântica (FIPS 203, 204 e 205). A padronização acelerou os roteiros dos fornecedores e as listas de verificação de aquisição para criptografia resistente a quântica em programas de segurança em nuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o software usado para criptografar dados em ambientes de nuvem, juntamente com o valor relacionado de licença ou assinatura vinculado à proteção de dados em repouso, em trânsito e em uso, incluindo recursos de gerenciamento de chaves que permitem que a criptografia seja aplicada.

Exclusões de escopo: Excluímos ferramentas gerais de segurança em nuvem que não realizam criptografia ou não gerenciam chaves de criptografia como parte do produto.

Visão geral da segmentação

- Por Tipo de Criptografia

- Simétrica

- Assimétrica / PKI

- De Preservação de Formato

- Totalmente Homomórfica

- Algoritmos Resistentes a Ameaças Quânticas

- Por Aplicação

- Dados em Repouso (armazenamento, backup)

- Dados em Trânsito (TLS/VPN)

- Dados em Uso / Computação Confidencial

- Criptografia de Arquivos e Colaboração SaaS

- Criptografia de Banco de Dados / Big Data

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- BFSI

- Saúde e Ciências da Vida

- Educação

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Governo e Defesa

- Outros Verticais do Setor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando os fatores de demanda visíveis em dados públicos e, em seguida, restringindo esses fatores apenas ao software de criptografia, não à segurança em sentido mais amplo. As fontes utilizadas incluem padrões públicos e orientações (como publicações do NIST), materiais de reguladores e privacidade (como orientações da FTC e o texto do GDPR da UE), relatórios e alertas de incidentes de cibersegurança (como alertas da CISA) e referências de segurança em nuvem de associações comerciais e periódicos acadêmicos.

Também revisamos divulgações públicas de fornecedores, como relatórios anuais, documentação de produtos e páginas de preços, quando disponíveis, além de apresentações a investidores, para entender os padrões de empacotamento para casos de uso de criptografia, gerenciamento de chaves e computação confidencial. Para manter os insumos no nível da empresa consistentes, uma assinatura paga que cobre dados financeiros e inteligência corporativa é usada seletivamente, e bancos de dados de patentes são verificados para entender o ritmo de inovação em criptografia e gerenciamento de chaves. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em validar como o software de criptografia em nuvem é comprado e implantado em grandes empresas e PMEs, e como a adoção difere entre os setores verticais que lidam com dados sensíveis. Cobrimos pontos de vista de fornecedores de software, parceiros de canal de segurança em nuvem e líderes de segurança empresarial em APAC, EMEA e Américas. Isso ajuda a fechar lacunas em torno da lógica de precificação, taxas de adesão e o momento dos ciclos de renovação para atualizações de criptografia.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | APAC: 44% |

| Nível médio: 60% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Players menores: 15% | Gerentes: 51% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, em que o crescimento das cargas de trabalho em nuvem e os sinais de gastos em segurança são traduzidos em um conjunto de demanda específico para criptografia, seguido pela aplicação de premissas de adoção e penetração para criptografia em casos de uso principais. O modelo é então validado cruzadamente usando aproximações bottom-up seletivas, como faixas de receita amostradas de fornecedores, feedback de canal sobre o tamanho típico de negócios e uma verificação de sentido de preço multiplicado por volume para assinaturas vinculadas às pegadas de dados criptografados.

Os insumos que movem materialmente o modelo incluem a combinação de casos de uso de dados em repouso versus dados em trânsito, a adoção de computação confidencial para dados em uso, a participação de cargas de trabalho reguladas em BFSI e saúde, e as mudanças para implantações multi-nuvem que aumentam a complexidade do gerenciamento de chaves. Também incorporamos o movimento de preços esperado a partir de pacotes e prazos contratuais mais longos. Quando existem lacunas de divulgação, os valores ausentes são tratados usando proxies de grupos de pares com base em pacotes de produtos semelhantes, depois ajustados por meio de feedback de entrevistas para que os totais permaneçam realistas por região e setor.

Para a previsão, contamos com análise de cenários apoiada por uma regressão multivariada simples para conectar o crescimento ao ritmo de migração para a nuvem, à intensidade de violações e conformidade, e à implementação de planejamento seguro contra quântica que desencadeia ciclos de atualização. A previsão final permanece interpretável para que os fatores possam ser rastreados até indicadores visíveis e o que os especialistas relatam como comportamento prático de compra.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, começando com testes de consistência interna entre regiões e casos de uso, e então comparando os resultados com sinais independentes, como a direção do orçamento de segurança em nuvem, o crescimento das cargas de trabalho em nuvem e o gasto implícito por carga de trabalho protegida. Quando uma variação parece grande, as premissas são revisitadas, e ligações de acompanhamento são acionadas para confirmar se a lacuna é causada pelo escopo, mudanças de preços ou uma incompatibilidade de tempo nos contratos.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão de analista em múltiplas etapas, para que quaisquer valores discrepantes sejam explicados e corrigidos, e os cálculos permaneçam reprodutíveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a demanda ou os preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado Global de Software de Criptografia em Nuvem da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores publicados para software de criptografia em nuvem frequentemente não coincidem porque cada publicador delimita o mercado de forma diferente, e o momento do ano-base e o tratamento cambial também alteram o número final. As diferenças também vêm de como itens adjacentes são tratados, especialmente quando serviços, hardware ou categorias mais amplas de segurança em nuvem são incluídos.

Verificações como sinais de divisão no nível de aplicação para dados em repouso, dados em trânsito e dados em uso, além da validação por entrevistas sobre taxas de adesão de gerenciamento de chaves e faixas de preços de assinatura, são o que vincula a Mordor Intelligence ao tamanho de mercado de 2026 na tabela, em vez de deixar o número flutuar com os gastos mais amplos de segurança em nuvem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,51 bilhões de USD (2026) | |

| Casa de Pesquisa Global A | 7,73 bilhões de USD (2025) | Este número está ancorado em 2025 e é apresentado com um escopo de componentes mais amplo que pode incluir serviços e, em algumas definições, itens de hardware relacionados, o que altera o que é contado como receita de software. |

| Editora do Setor B | 5,94 bilhões de USD (2025) | A estimativa usa uma divisão de componentes em que os serviços fazem explicitamente parte do total, e a janela de previsão mais longa pode levar a uma progressão de curto prazo mais conservadora para a adoção de criptografia em nuvem, em comparação com um foco mais restrito somente em software. |

Vistas em conjunto, a variação é explicada principalmente pelo alinhamento do ano e pelo que está dentro dos limites do mercado, especialmente serviços e quaisquer itens adjacentes não relacionados a software. Ao manter o dimensionamento ancorado em casos de uso de aplicação claros e lógica de precificação que pode ser verificada em entrevistas, o resultado permanece rastreável e repetível para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte crescimento do mercado de software de criptografia em nuvem?

O aumento dos ataques cibernéticos, regulamentações globais mais rígidas e a adoção de múltiplas nuvens são os principais catalisadores, impulsionando a demanda por segurança centrada nos dados em todas as camadas da nuvem.

Qual será o tamanho do mercado de software de criptografia em nuvem em 2031?

O mercado deve atingir USD 32,55 bilhões até 2031, expandindo-se a partir de USD 9,51 bilhões em 2026 a um CAGR de 27,92%.

Qual tipo de criptografia está crescendo mais rapidamente?

A criptografia totalmente homomórfica deve crescer a um CAGR de 28,57% porque permite a computação em dados criptografados sem descriptografia.

Por que as PMEs estão adotando a criptografia mais rapidamente do que antes?

Os modelos nativos da nuvem com pagamento por uso reduziram o custo e a complexidade, permitindo que as PMEs implementem criptografia de nível empresarial sem precisar adquirir hardware.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta o CAGR mais rápido, de 28,96%, impulsionado por mandatos de nuvem soberana e rápida transformação digital.

Em quanto tempo as organizações devem migrar para a criptografia pós-quântica?

As agências federais dos EUA e as instituições financeiras europeias devem iniciar a transição agora para cumprir os mandatos que entram em pleno vigor até 2030, impulsionando investimentos de curto prazo em arquiteturas de agilidade criptográfica.

Página atualizada pela última vez em: