Tamanho e Participação do Mercado de Aluguel e Arrendamento de Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

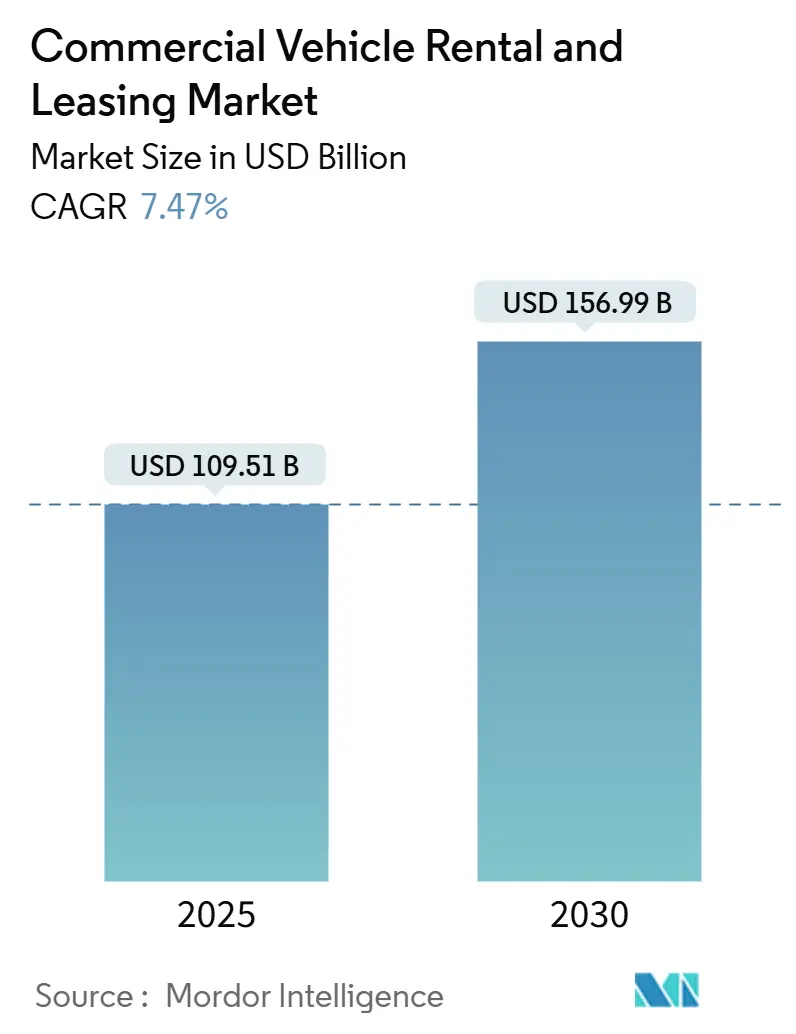

| Tamanho do Mercado (2025) | 109.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 156.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.47% CAGR |

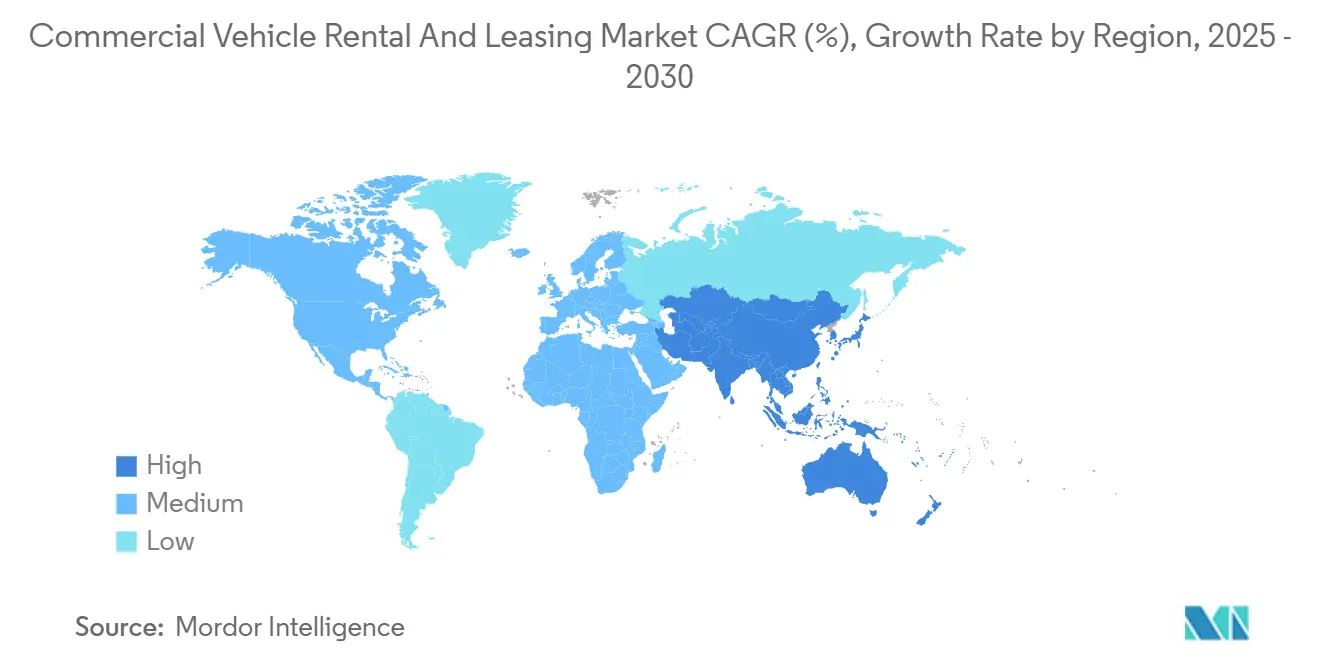

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

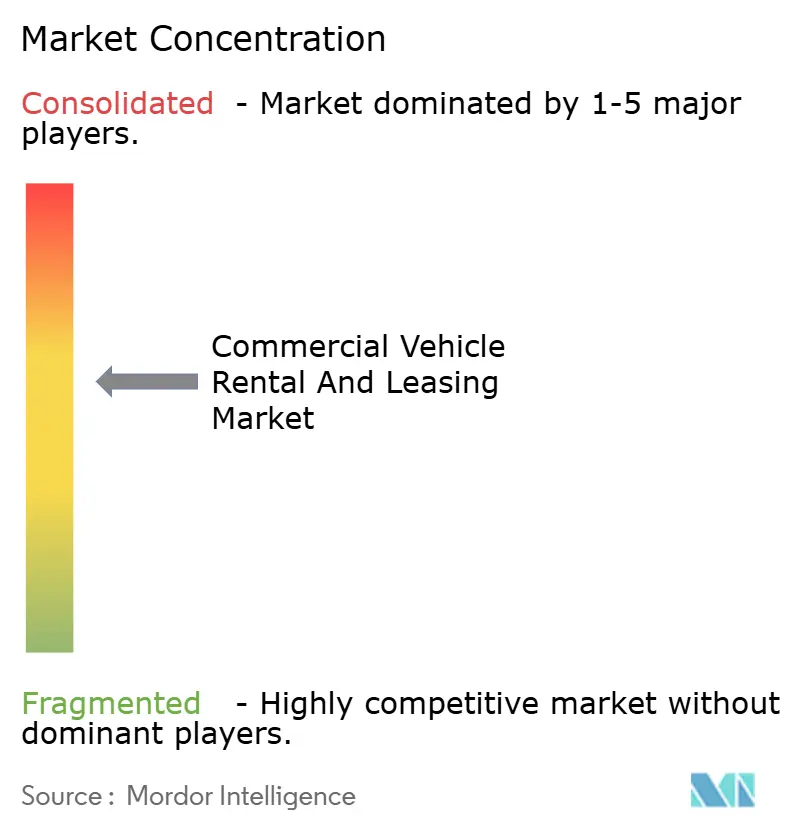

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel e Arrendamento de Veículos Comerciais por Mordor Intelligence

O tamanho do Mercado de Aluguel e Arrendamento de Veículos Comerciais é estimado em USD 109,51 bilhões em 2025, e espera-se que atinja USD 156,99 bilhões até 2030, a um CAGR de 7,47% durante o período de previsão (2025-2030). O aumento dos volumes do comércio eletrônico, o endurecimento das normas de emissões e a necessidade de preservar caixa em um ambiente de altas taxas de juros estão acelerando a transição da propriedade direta para modelos de acesso flexível. Os veículos comerciais leves (VCLs) continuam a ancorar a demanda, enquanto as alternativas elétricas a bateria ganham força à medida que os reguladores exigem menores emissões das frotas. Os arrendadores tradicionais aproveitam redes nacionais de oficinas e telemática para otimizar o tempo de atividade, enquanto plataformas digitais emergentes competem com experiências de assinatura centradas no usuário. Em conjunto, esses fatores reforçam uma perspectiva sólida de demanda para o mercado de aluguel e arrendamento de veículos comerciais até 2030.

Principais Conclusões do Relatório

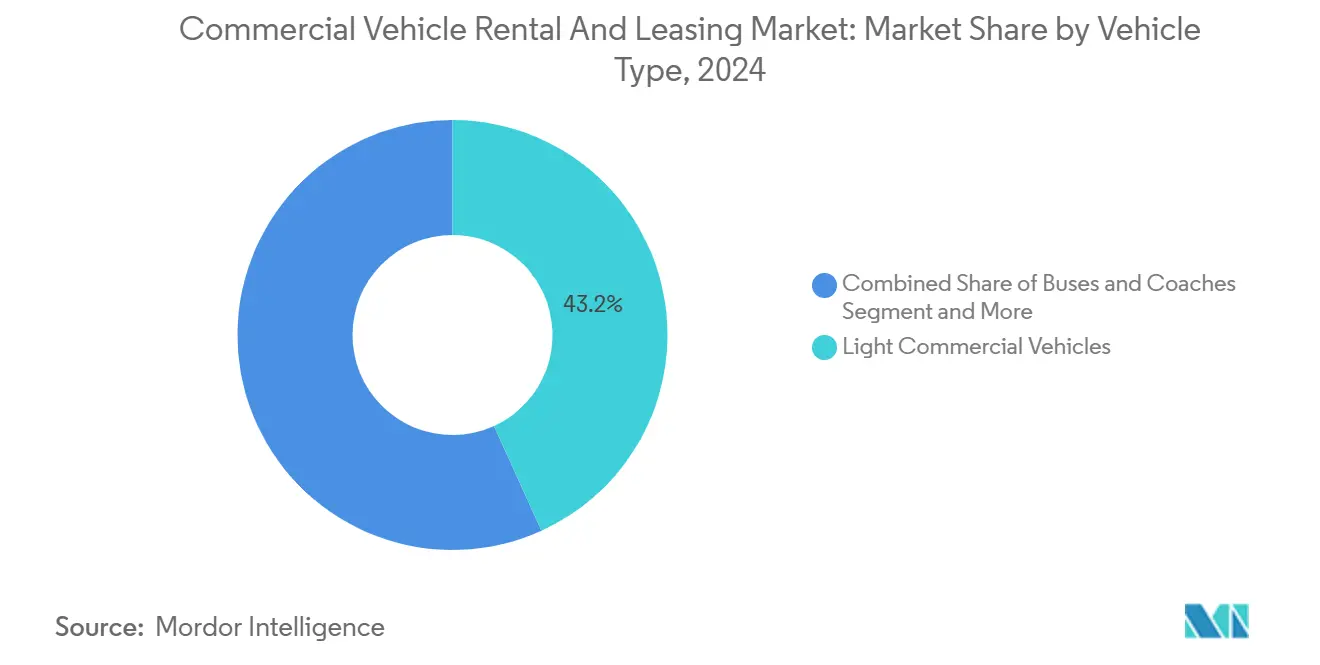

- Por tipo de veículo, os VCLs lideraram com 43,18% de participação no mercado de aluguel e arrendamento de veículos comerciais em 2024, e o segmento está se expandindo a um CAGR de 7,49% até 2030.

- Por tipo de serviço, o arrendamento de longo prazo deteve 54,31% do mercado de aluguel e arrendamento de veículos comerciais em 2024, enquanto o aluguel de curto prazo avança a um CAGR de 7,53% até 2030.

- Por tipo de aplicação, os clientes empresariais responderam por 67,83% da demanda de 2024, mas o arrendamento pessoal tem previsão de crescer a um CAGR de 7,58% até 2030.

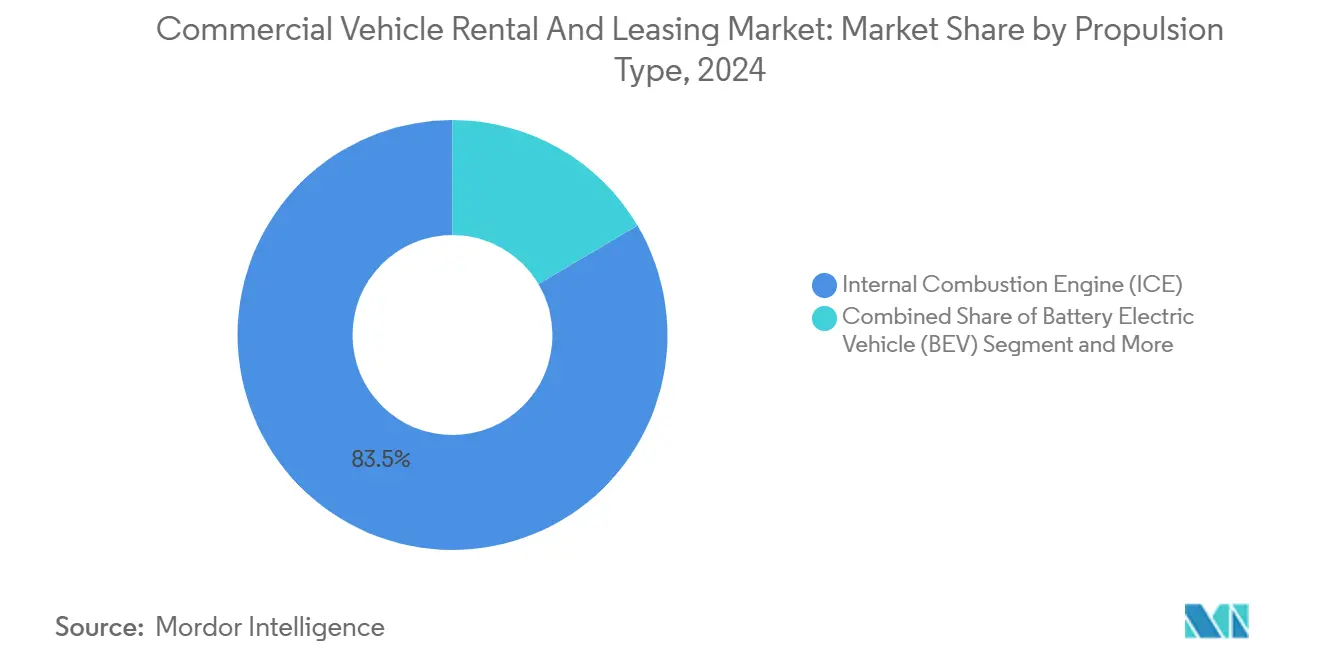

- Por propulsão, os motores de combustão interna dominaram 83,45% da receita de 2024, mas os modelos elétricos a bateria estão crescendo a um CAGR de 7,52% com o endurecimento dos padrões de emissões.

- Por uso final, a logística liderou com 43,18% de participação em 2024; as entregas do comércio eletrônico são o caso de uso de crescimento mais rápido, a um CAGR de 7,57%.

- Por geografia, a América do Norte capturou 38,77% da receita de 2024; a Ásia-Pacífico é a região de expansão mais rápida, a um CAGR de 7,55%, impulsionada por melhorias de infraestrutura e pelo crescente varejo online.

Tendências e Perspectivas do Mercado Global de Aluguel e Arrendamento de Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Entrega na Última Milha Impulsionado pelo Comércio Eletrônico | +2.1% | Global, com concentração nos centros urbanos da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eficiência de Custos Versus Propriedade | +1.8% | América do Norte e Europa principalmente, expandindo-se para mercados emergentes | Curto prazo (≤ 2 anos) |

| Conformidade com Emissões | +1.5% | Europa e Califórnia liderando, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Terceirização Logística | +1.2% | Núcleo da Ásia-Pacífico, transbordamento para América Latina e MEA | Médio prazo (2-4 anos) |

| Assinaturas de Caminhão como Serviço | +0.9% | América do Norte e Europa liderando, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Ecossistemas de Troca de Bateria para Caminhões Elétricos Pesados | +0.7% | China principalmente, com potencial expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Entrega na Última Milha Impulsionado pelo Comércio Eletrônico

Em 2024, as vendas do varejo online nos Estados Unidos cresceram rapidamente e responderam por quase um quinto do total dos gastos no varejo. O aumento dos volumes de encomendas eleva as taxas de utilização das frotas para próximo de 88%, deixando os operadores sem capacidade nos períodos de pico e reforçando o apelo dos aluguéis sob demanda localizados próximos aos centros de consumo. As expectativas de entrega no mesmo dia exigem pools geograficamente distribuídos de VCLs, e as filiais de aluguel situadas nas periferias das cidades registraram aumentos de tarifas de dois dígitos à medida que a disponibilidade se reduz. Os contratos flexíveis permitem que as empresas de logística dimensionem as frotas de forma adequada sem imobilizar capital em ativos utilizados apenas uma fração do ano. Consequentemente, o mercado de aluguel e arrendamento de veículos comerciais continua a se beneficiar da migração estrutural das vendas do varejo para os ecossistemas de comércio eletrônico.

Eficiência de Custos Versus Propriedade em um Ciclo de Altas Taxas de Juros

Os custos de referência de empréstimos nos Estados Unidos e na Europa subiram mais de 300 pontos-base entre 2022 e 2024, elevando a taxa efetiva sobre empréstimos de cinco anos para caminhões para cerca de 10% no início de 2025[2]Federal Reserve Board, "Comunicado Estatístico: H.15 Taxas de Juros Selecionadas," federalreserve.gov. O maior serviço da dívida corrói a equação do custo total de propriedade, levando as frotas a adotar estruturas de arrendamento que incorporam despesas de manutenção, registro e pneus em mensalidades previsíveis. As contas de reparo subiram quase um décimo entre 2023 e 2024, com média de USD 0,20 por milha, e os operadores transferem cada vez mais o risco de manutenção para os arrendadores por meio de contratos de serviço completo. As tarifas diárias de aluguel também funcionam como um indicador em tempo real da demanda de frete: a utilização de aluguel da Ryder historicamente antecede os índices gerais de frete em cerca de três meses, oferecendo às frotas uma proteção tática durante as inflexões de demanda.

Mandatos de Conformidade com Emissões Impulsionando a Modernização das Frotas

A Regra de Frotas Limpas Avançadas da Califórnia exige que 100% das compras de caminhões de transporte de carga sejam de emissão zero até 2028, enquanto os padrões revisados de CO₂ da União Europeia exigem uma redução de um décimo nas emissões das frotas de veículos pesados em relação aos níveis de 2021 até 2025[3]Comissão Europeia, "Padrões de CO₂ para Veículos Pesados," europa.eu . Os prazos de conformidade encurtam os cronogramas tradicionais de amortização, tornando os ciclos de propriedade de cinco anos arriscados para operadores incertos sobre os valores futuros de revenda. O arrendamento mitiga essa exposição ao transferir o risco de valor residual para financiadores especializados que gerenciam a recomercialização. Incentivos iniciais, subsídios para carregamento e cronogramas de depreciação favoráveis reduzem ainda mais a diferença de custo entre elétrico e diesel, especialmente em casos de uso de entrega urbana de alta quilometragem, onde a frenagem regenerativa reduz o gasto de energia por milha. Como resultado, as empresas de arrendamento aceleram pedidos em massa de caminhões elétricos a bateria para atender à demanda iminente dos clientes.

Terceirização Logística em Mercados Emergentes

As economias em desenvolvimento adotam modelos de logística terceirizada (3PL) com ativos leves para preencher lacunas de infraestrutura e padronizar a qualidade do serviço. O mercado de veículos comerciais da Índia tem previsão de crescer exponencialmente até 2030, com a penetração do arrendamento aumentando no mesmo ritmo à medida que as 3PLs locais evitam compras financiadas por dívida. Os arrendadores internacionais fornecem capital, expertise em manutenção e gestão do ciclo de vida indisponíveis por meio de canais bancários fragmentados. As economias de escala resultantes reduzem os custos por quilômetro e permitem que as frotas de mercados emergentes implementem veículos mais novos e mais limpos mais rapidamente do que sob as estruturas convencionais de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Risco de Valor Residual | -1.4% | Global, particularmente agudo nos segmentos de veículos elétricos | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos | -1.1% | América do Norte e Europa principalmente, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Incerteza sobre o Valor das Baterias | -0.9% | Europa e América do Norte liderando a adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Regulamentação Mais Rígida dos Programas de Arrendamento com Opção de Compra | -0.7% | América do Norte principalmente, com efeitos regulatórios secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Risco de Valor Residual e Capex Elevado no Início

As vans elétricas usadas depreciaram cerca de 60% entre 2022 e meados de 2025, levando vários grupos europeus de arrendamento a registrar encargos de desvalorização. Os algoritmos tradicionais de valor residual construídos com base em curvas de envelhecimento de veículos diesel não conseguem capturar as mudanças tecnológicas, obrigando os arrendadores a encurtar os prazos dos contratos ou aumentar as mensalidades. Os preços de tabela iniciais para caminhões elétricos médios frequentemente ficam USD 100.000 acima dos equivalentes a diesel, imobilizando mais capital e elevando a alavancagem do balanço patrimonial. A dupla pressão de maior capex e receitas de revenda incertas está incentivando a consolidação, pools conjuntos de valor residual de baterias e contratos baseados em uso que compartilham o risco entre arrendador e arrendatário.

Incerteza sobre o Valor das Baterias Reduzindo a Economia do Arrendamento de Veículos Elétricos

Os conjuntos de dados de telemática indicam que os módulos de bateria de tração normalmente retêm quatro quintos da capacidade após 320.000 km, mas a percepção do mercado fica atrás das evidências, deprimindo os valores estimados de revenda e elevando os pagamentos de arrendamento. Os pacotes de substituição para vans elétricas de uso leve ainda custam entre USD 10.000 e USD 20.000, um valor que ancora os piores cenários dos ajustadores de risco. Programas piloto que separam o arrendamento de bateria e chassi, juntamente com certificados transparentes de saúde da bateria, visam reduzir a lacuna de informações e melhorar a bancabilidade. No entanto, os protocolos padronizados de estado de saúde ainda estão em forma de rascunho, atrasando a adoção generalizada e moderando o crescimento na fatia elétrica do mercado de aluguel e arrendamento de veículos comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Leves Impulsionam a Revolução da Logística Urbana

Os VCLs representaram 43,18% do mercado de aluguel e arrendamento de veículos comerciais em 2024 e estão se expandindo a um CAGR de 7,49% à medida que a densidade de encomendas nas áreas metropolitanas aumenta. O tamanho do mercado de aluguel e arrendamento de veículos comerciais para VCLs neste segmento tem previsão de ampliar sua liderança até 2030, impulsionado por surtos de demanda de e-grocery e comércio rápido. O arrendamento é atraente porque os VCLs suportam ciclos intensos de parada e partida que aceleram o desgaste, tornando a manutenção a taxa fixa atraente. Enquanto isso, a categoria de caminhões mais pesados cresce mais lentamente, pois as transportadoras de longa distância frequentemente mantêm a propriedade para fins de depreciação fiscal.

A Europa ilustra a mudança para VCLs: mais de um milhão de unidades foram vendidas em 2024, com a penetração elétrica atingindo quase um décimo à medida que as zonas de baixa emissão se proliferaram. Os arrendadores pré-encomendam vans elétricas a bateria para garantir alocação favorável, permitindo que os clientes experimentem entregas de emissão zero sem pressão no balanço patrimonial. Com o tempo, a participação de elétricos no tamanho do mercado de aluguel e arrendamento de veículos comerciais para VCLs poderá superar três quintos até 2032, se os custos dos componentes continuarem a cair.

Por Tipo de Serviço: A Flexibilidade de Curto Prazo Ganha Impulso

Os arrendamentos de longo prazo ainda respondem por 54,31% da receita de 2024, consolidando orçamentos de frota previsíveis para contratos plurianuais. No entanto, o aluguel de curto prazo, crescendo a um CAGR de 7,53%, captura volume incremental durante picos de feriados, lançamentos de novos produtos e projetos de infraestrutura. As empresas combinam cada vez mais modalidades: uma frota central de longo prazo cobre as necessidades básicas, enquanto os aluguéis sob demanda absorvem a volatilidade.

Os pacotes de assinatura borram ainda mais a linha entre aluguel e arrendamento. O programa FlexFleet da Penske combina acesso diário ou semanal com faturamento baseado em telemática, reduzindo os custos de tempo ocioso. Essas estruturas de pagamento por uso atendem particularmente a startups e 3PLs que negociam tarifas de frete voláteis. À medida que a inflação e a incerteza sobre as taxas de juros persistem, o mercado de aluguel e arrendamento de veículos comerciais continuará se inclinando para compromissos mais curtos alinhados com os ciclos de receita.

Por Tipo de Aplicação: A Dominância Empresarial Enfrenta a Disrupção do Mercado Pessoal

As contas corporativas capturaram 67,83% da demanda em 2024 devido às compras em escala, mas a onda da economia gig está impulsionando o arrendamento pessoal a um CAGR de 7,58%. Motoristas de entrega de alimentos, organizadores de eventos e empreendedores sazonais valorizam a reserva instantânea por aplicativos móveis e a capacidade de devolver veículos sem penalidades.

As plataformas de uso compartilhado reduzem o atrito de utilização ao agrupar seguro, manutenção e entrega digital de chaves. Para os arrendadores, a fatia pessoal diversifica a receita e aumenta as taxas de rotatividade da frota, embora introduza desafios de gestão de risco de crédito. O refinamento contínuo dos algoritmos de pontuação de motoristas e os bloqueios de software por via aérea ajudam a mitigar o uso indevido e garantir a segurança dos ativos.

Por Tipo de Propulsão: A Transição Elétrica Acelera Apesar da Dominância dos Motores de Combustão Interna

Os motores de combustão interna ainda detêm uma participação de 83,45% porque a infraestrutura de abastecimento é universal e os parâmetros de valor residual são maduros. No entanto, os modelos elétricos a bateria estão crescendo a um CAGR de 7,52%, auxiliados pelos limites de ruído urbano e pela redução do preço por quilowatt-hora. As isenções de taxa de congestionamento do Reino Unido ilustram como a matemática dos custos operacionais favorece as vans elétricas em rotas de alta densidade, inclinando as equações de custo total de propriedade em favor das unidades de emissão zero.

Os híbridos plug-in e os caminhões de célula de combustível de hidrogênio servem como pontes de nicho onde a autonomia diária supera 400 km ou as cargas ultrapassam 15 toneladas. O modelo de troca de bateria da China desacopla a propriedade da bateria, permitindo trocas de 3 minutos e estabilizando o risco residual. Se replicado em outros lugares, esse ecossistema poderia expandir ainda mais o tamanho do mercado de aluguel e arrendamento de veículos comerciais para propulsões alternativas.

Por Setor de Uso Final: A Liderança da Logística Enfrenta a Disrupção do Comércio Eletrônico

A logística tradicional controlou 38,91% da receita de 2024, aproveitando o arrendamento para equilibrar a rotatividade de ativos com acordos de nível de serviço rigorosos. No entanto, o segmento de comércio eletrônico, expandindo-se a um CAGR de 7,57%, está fechando a lacuna à medida que os varejistas omnicanal terceirizam a execução da última milha. Os centros de micro-atendimento situados dentro dos limites da cidade exigem VCLs elétricos compactos e manobráveis que possam ser carregados durante a noite no local.

A construção, a mineração e os serviços públicos adotam o aluguel para cobrir picos baseados em projetos, limitando o capital ocioso durante as recessões. Os operadores de turismo preferem ônibus e micro-ônibus sazonais, mitigando a subutilização no inverno. Verticais emergentes — saúde móvel, varejo pop-up e kits de refeições em cadeia de frio — representam nichos pequenos, mas de alta margem, sublinhando a versatilidade do mercado de aluguel e arrendamento de veículos comerciais.

Análise Geográfica

A América do Norte deteve 38,77% da receita global em 2024, sustentada por uma infraestrutura de manutenção madura e uma sólida base de comércio eletrônico. Os Estados Unidos respondem por mais de quatro quintos da demanda regional; a receita de contrato dedicado da Ryder cresceu um décimo em relação ao ano anterior no primeiro trimestre de 2025, à medida que os embarcadores optaram por capacidade com ativos leves[4]Ryder System Inc., "Divulgação de Resultados do 1º Trimestre de 2025," ryder.com . O Canadá complementa com aluguéis de transporte pesado para o setor de recursos e corredores de comércio transfronteiriço.

A Ásia-Pacífico é o território de crescimento mais rápido, a um CAGR de 7,55%. O florescente setor de 3PL da Índia e os depósitos de troca de bateria habilitados por tecnologia da China exemplificam o efeito de salto tecnológico, onde os mercados emergentes contornam os paradigmas de propriedade legados. Os países do Sudeste Asiático adotam caminhões por assinatura para atender aos aplicativos de entrega de supermercado em expansão, sublinhando a inclinação digital da região.

A Europa avança de forma constante com base na regulamentação de emissões e na consolidação. Espera-se que o mercado europeu de arrendamento de veículos cresça, apoiado pela regulamentação de emissões e pela consolidação. As redes de logística maduras da Alemanha e a mudança do varejo omnicanal do Reino Unido sustentam a demanda de aluguel no nível das filiais. A integração da ALD Automotive e da LeasePlan no Grupo Ayvens sinaliza movimentos contínuos de escala destinados a financiar a transição elétrica.

Cenário Competitivo

O mercado de aluguel e arrendamento de veículos comerciais apresenta concentração moderada. Os principais players — Ryder System, Penske Truck Leasing e Enterprise Holdings — capitalizam centros de serviço nacionais, telemática proprietária e compras em volume para manter poder de precificação. Os concorrentes de médio porte focam em nichos especializados, como vans refrigeradas, miniônibus elétricos ou facilitação de documentação transfronteiriça.

A integração tecnológica fundamenta a estratégia competitiva. Os algoritmos de manutenção preditiva identificam falhas antes de avarias na estrada, aumentando o tempo de atividade e a satisfação do cliente. Os pacotes de telemática por hora-bloco permitem que os clientes otimizem o planejamento de despacho, reduzindo o consumo de combustível. A colaboração da Penske com a REE Automotive traz caminhões elétricos com direção por fio para seu pool de aluguel, oferecendo aos clientes acesso antecipado a tecnologias disruptivas.

O crescimento por aquisições persiste: a compra da Cardinal Logistics pela Ryder ampliou sua presença no atendimento de comércio eletrônico e aprofundou as capacidades de transporte por contrato dedicado. Investidores de private equity acumulam cada vez mais independentes regionais, apostando em sinergias de back-office e digitalização para elevar as margens. Enquanto isso, os nativos digitais implantam interfaces exclusivamente por aplicativo, precificação dinâmica e entrega de chaves sem dinheiro para atrair microempresas e empreendedores individuais, expandindo gradualmente o volume endereçável.

Líderes do Setor de Aluguel e Arrendamento de Veículos Comerciais

Ryder System, Inc.

Penske Truck Leasing

LeasePlan Corporation N.V.

Sixt SE

Enterprise Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Ryder adquiriu uma participação de 35% na Pit Stop Fleet Service para ampliar a capacidade de manutenção interna.

- Maio de 2024: A Penske Truck Leasing firmou parceria com a REE Automotive para oferecer caminhões elétricos P7-C para demonstrações na América do Norte e pilotos com clientes.

- Fevereiro de 2024: A Ryder adquiriu a Cardinal Logistics por USD 302 milhões, adicionando ativos de entrega de média milha e atendimento de comércio eletrônico.

Escopo do Relatório Global do Mercado de Aluguel e Arrendamento de Veículos Comerciais

| Veículos Comerciais Leves (VCLs) |

| Caminhões de Médio e Grande Porte |

| Ônibus e Micro-ônibus |

| Aluguel de Curto Prazo |

| Arrendamento de Longo Prazo |

| Arrendamento Empresarial |

| Arrendamento Pessoal |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| Logística |

| Construção |

| Mineração |

| Turismo |

| Comércio Eletrônico |

| Gestão de Eventos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículos Comerciais Leves (VCLs) | |

| Caminhões de Médio e Grande Porte | ||

| Ônibus e Micro-ônibus | ||

| Por Tipo de Serviço | Aluguel de Curto Prazo | |

| Arrendamento de Longo Prazo | ||

| Por Tipo de Aplicação | Arrendamento Empresarial | |

| Arrendamento Pessoal | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico Híbrido Plug-in (VEHP) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Setor de Uso Final | Logística | |

| Construção | ||

| Mineração | ||

| Turismo | ||

| Comércio Eletrônico | ||

| Gestão de Eventos | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aluguel e arrendamento de veículos comerciais até 2030?

O mercado tem previsão de atingir USD 156,99 bilhões até 2030, refletindo um CAGR de 7,47% a partir da base de 2025.

Qual tipo de veículo gerará a maior receita incremental até 2030?

Os veículos comerciais leves, já líderes em 2024, estão crescendo a um CAGR de 7,49% à medida que a demanda de última milha acelera.

Com que velocidade a região Ásia-Pacífico está se expandindo?

A Ásia-Pacífico está avançando a um CAGR de 7,55%, o ritmo regional mais alto, impulsionada por melhorias de infraestrutura e crescimento do varejo online.

Por que os aluguéis de curto prazo estão ganhando terreno em relação aos arrendamentos de longo prazo?

As altas taxas de juros e a volatilidade da demanda sazonal levam as frotas a preferir contratos de aluguel flexíveis e de pagamento por uso.

O que impulsiona a adoção de veículos elétricos nas frotas comerciais?

O endurecimento dos mandatos de emissões, as zonas urbanas de baixa emissão e a queda dos custos das baterias impulsionam as frotas em direção aos modelos elétricos a bateria.

Qual negócio recente ilustra a consolidação do mercado?

A aquisição da Cardinal Logistics pela Ryder por USD 302 milhões em fevereiro de 2024 expandiu suas capacidades de atendimento de comércio eletrônico.

Página atualizada pela última vez em: