Tamanho e Participação do Mercado de Financiamento de Veículos Comerciais na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

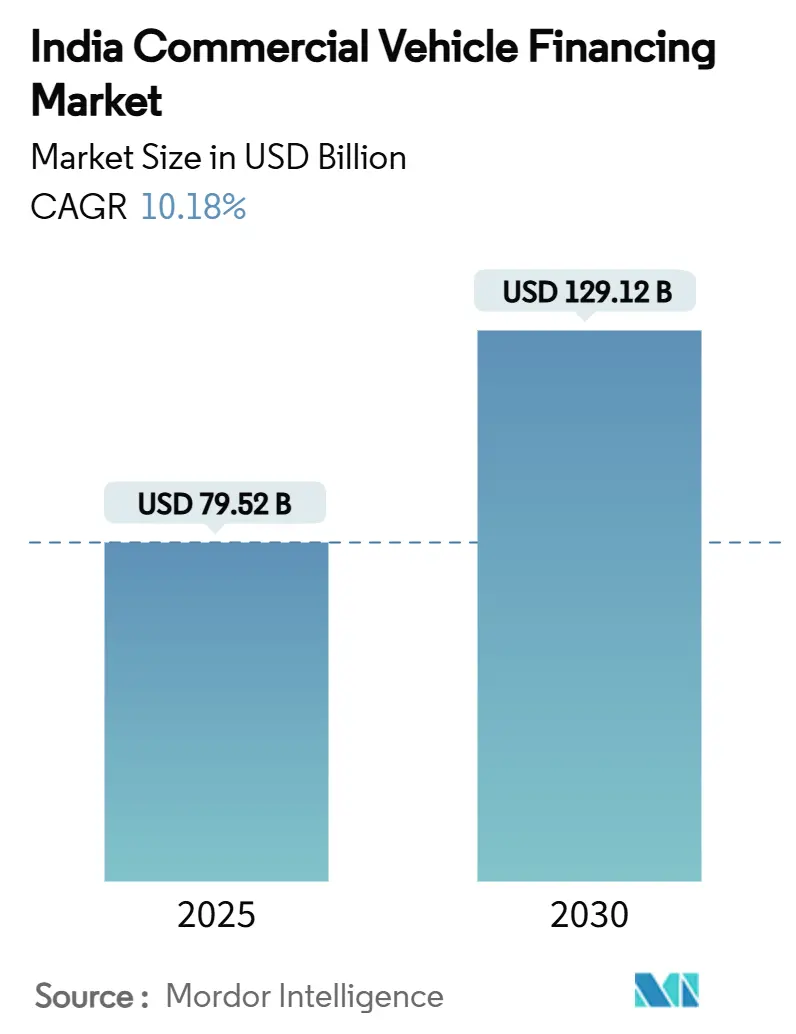

| Tamanho do Mercado (2025) | 79.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 129.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento de Veículos Comerciais na Índia por Mordor Intelligence

O mercado de financiamento de veículos comerciais na Índia atingiu USD 79,52 bilhões em 2025 e tem previsão de crescer para USD 129,12 bilhões até 2030, refletindo um CAGR de 10,18% e evidenciando a expansão do tamanho do mercado esperada para os próximos cinco anos. Esse crescimento está atrelado ao recorde de gastos de capital do governo em estradas e logística, à formalização dos fluxos interestaduais de carga sob o GST e à rápida digitalização dos credores não bancários, que reduzem os tempos de aprovação de empréstimos. O aumento da penetração do comércio eletrônico em cidades de segundo e terceiro nível sustenta a demanda por veículos comerciais leves (VCLs), enquanto os leilões organizados de veículos usados aprofundam a liquidez do mercado secundário. O apoio paralelo de políticas — mais recentemente a redução dos pesos de risco do Banco de Reserva da Índia em fevereiro de 2025 para empréstimos bancários a Empresas Financeiras Não Bancárias — aliviou as restrições de financiamento para credores especializados[1]"Notificação sobre o Quadro de Coempréstimo,", Banco de Reserva da Índia, rbi.org.in.

Principais Conclusões do Relatório

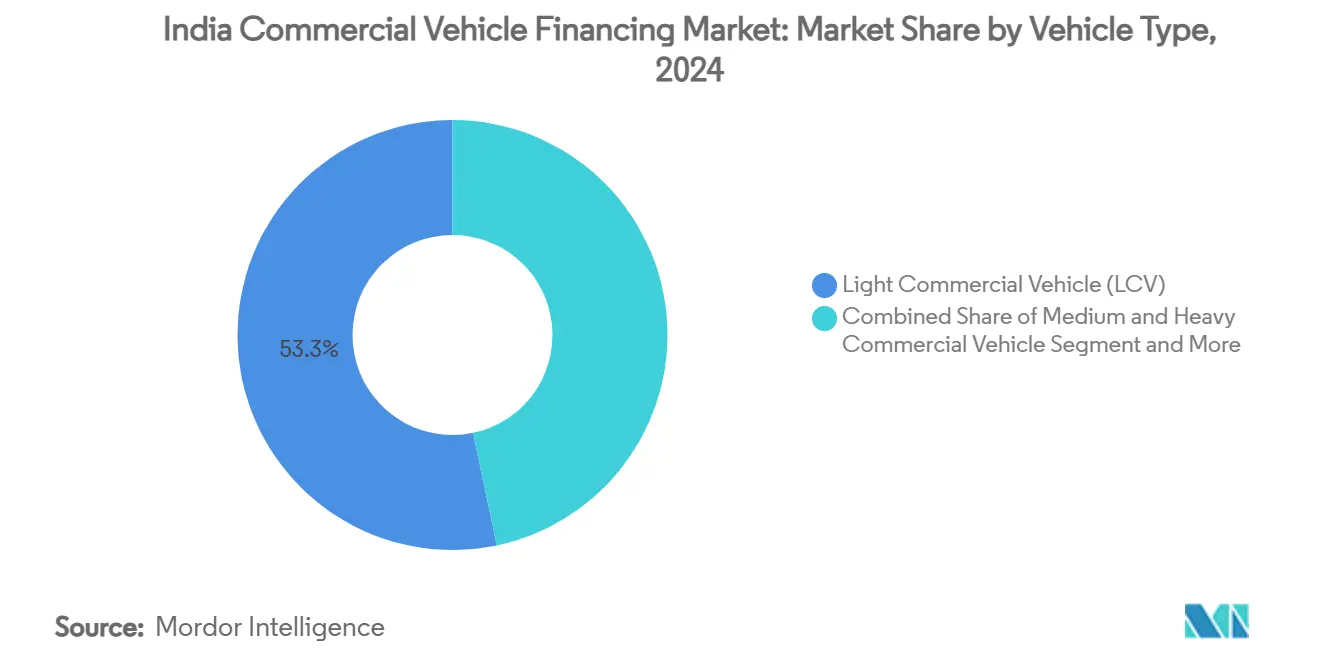

- Por tipo de veículo, os VCLs lideraram com 53,29% da participação do mercado de financiamento de veículos comerciais na Índia em 2024 e têm projeção de avançar a um CAGR de 13,42% até 2030.

- Por tipo de financiador, as Empresas Financeiras Não Bancárias capturaram uma participação de receita de 63,72% do mercado de financiamento de veículos comerciais na Índia em 2024, enquanto o mesmo segmento registrou o crescimento mais rápido, com um CAGR de 11,27% até 2030.

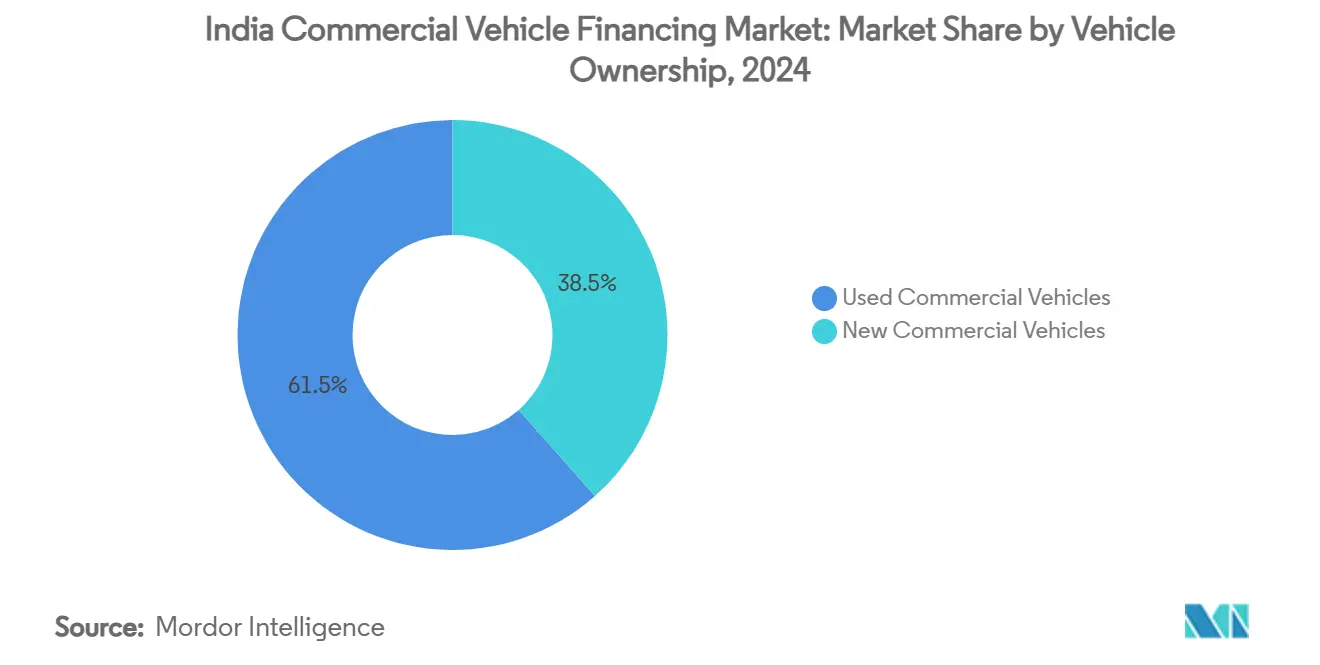

- Por propriedade do veículo, os veículos comerciais usados representaram 61,53% do tamanho do mercado de financiamento de veículos comerciais na Índia em 2024 e têm previsão de expansão a um CAGR de 11,81% entre 2025 e 2030.

- Por tipo de fornecedor, o canal organizado deteve uma participação de 59,64% do tamanho do mercado de financiamento de veículos comerciais na Índia em 2024 e projeta o CAGR mais forte de 12,62% até 2030.

- Por estado, Maharashtra liderou com 15,28% da participação do mercado de financiamento de veículos comerciais na Índia em 2024; Andhra Pradesh e Telangana estão posicionados para o maior CAGR de 12,16% até 2030.

Tendências e Perspectivas do Mercado de Financiamento de Veículos Comerciais na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Retomada do Investimento em Infraestrutura | +2.8% | Nacional, com concentração em Maharashtra, Uttar Pradesh, Karnataka | Médio prazo (2 a 4 anos) |

| Formalização do Frete Interestadual pelo GST | +1.9% | Nacional, beneficiando particularmente os corredores de Gujarat e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Digitalização das Empresas Financeiras Não Bancárias e Coempréstimo | +1.6% | Cidades de segundo e terceiro nível em todos os estados, foco na penetração rural | Curto prazo (≤ 2 anos) |

| Demanda por VCL Impulsionada pelo Comércio Eletrônico | +1.4% | Uttar Pradesh, Maharashtra, Karnataka, Tamil Nadu, mercados emergentes de Bihar | Médio prazo (2 a 4 anos) |

| Leilões Organizados de Veículos Comerciais Usados | +1.2% | Nacional, com concentração de plataformas digitais em clusters metropolitanos | Curto prazo (≤ 2 anos) |

| Financiamento Embarcado por Telemática de Montadoras | +0.9% | Corredores tecnológicos em Karnataka, Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Retomada do Investimento em Infraestrutura Liderada pelo Governo

O Orçamento da União 2025-26 destinou INR 11,21 lakh crore para projetos de capital, com a expansão das rodovias, desencadeando compras diretas de frotas para transporte de materiais e apoio à construção. O plano plurianual de USD 1,4 trilhão do Programa Nacional de Infraestrutura incentiva modelos de construção-operação-transferência, transferindo o risco de aquisição de agências governamentais para operadores privados de frotas que dependem de empréstimos institucionais para veículos[2]"Programa Nacional de Infraestrutura,", Invest India, investindia.gov.in. Cada rupia de investimento em rodovias gera um efeito multiplicador de três a quatro vezes sobre a atividade de frete, alimentando a demanda incremental por caminhões pesados. Empresas Financeiras Não Bancárias com longo histórico em ativos vinculados à infraestrutura ganham vantagem de precificação devido ao seu conhecimento de garantias. A execução acelerada de projetos — a redução do subgasto no exercício fiscal 2025 em despesas com estradas — oferece aos credores melhor visibilidade sobre os fluxos de caixa das frotas. O multiplicador positivo é mais visível ao longo do corredor industrial Delhi-Mumbai, onde as carteiras de pedidos das montadoras de caminhões mostram crescimento de dois dígitos.

Formalização do Frete Interestadual Impulsionada pelo GST

A eliminação de postos de controle estaduais e as guias de transporte eletrônicas unificadas reduziram os tempos de trânsito, incentivando os embarcadores a adotarem modelos de hub-and-spoke e cargas maiores. Operadores logísticos terceirizados organizados agora financiam reboques maiores para consolidar cargas, elevando os valores médios dos tickets para os financiadores. A emissão de notas fiscais transparentes sob o GST amplia os fluxos de caixa auditáveis, permitindo que os credores aumentem as relações empréstimo-valor para frotas prime. Os clusters químicos de Gujarat e os exportadores de eletrônicos de Tamil Nadu exemplificam corredores onde as eficiências do GST desbloqueiam planos de renovação de frotas de cinco anos. Os veículos comerciais médios mantêm relevância para rotas de carga mista, mas a crescente qualidade das rodovias inclina progressivamente a demanda para tratores de múltiplos eixos. À medida que a conformidade se amplia, os credores obtêm sistemas de alerta antecipado por meio de feeds de dados de notas fiscais eletrônicas que sinalizam estresse.

Rápida Digitalização das Empresas Financeiras Não Bancárias e Trilhos de Coempréstimo

O quadro de coempréstimo do Banco de Reserva da Índia agora permite uma divisão de risco de 20:80 entre bancos e Empresas Financeiras Não Bancárias, quadruplicando os desembolsos para INR 25.000 crore (USD 3,03 bilhões) no exercício fiscal 2023. Pilhas de API conectam credores a revendedores de montadoras, reduzindo os ciclos de solicitação a desembolso de uma semana para menos de 48 horas. Conjuntos de dados alternativos — declarações de GST, feeds de tags de pedágio, sinais de telemática — substituem proxies legados de fluxo de caixa, reduzindo drasticamente as taxas de exclusão em segmentos de tomadores com histórico de crédito limitado. Os cortes de pesos de risco de fevereiro de 2025 reduziram o custo de captação das Empresas Financeiras Não Bancárias, com a margem sendo repassada por muitas aos clientes de frotas. A co-originação mantém os relacionamentos com os tomadores nas Empresas Financeiras Não Bancárias, ao mesmo tempo que permite aos bancos empregar sua capacidade de balanço patrimonial, apoiando o crescimento escalável sem sobrecarregar os índices de capital.

Migração para Leilões Organizados de Veículos Comerciais Usados

As casas de leilão digitais reduzem as lacunas de descoberta de preços ao registrar diagnósticos de motor, históricos de manutenção e benchmarks de avaliação. Essa transparência aumenta as relações empréstimo-valor em veículos usados em 8 a 10 pontos percentuais, pois o risco de garantia diminui. Os operadores de plataformas agrupam inspeção, transferência de titularidade e financiamento em jornadas de balcão único, reduzindo os tempos de processamento para menos de 15 dias. À medida que as normas BS-VI aceleram a renovação de frotas, a oferta de caminhões bem conservados aumenta, ampliando a base de ativos de veículos usados. A liquidez organizada permite que os credores saiam de reintegrações de posse mais rapidamente, reduzindo as taxas de perda dado o inadimplemento. O canal formal de revenda também melhora a previsão de valor residual, possibilitando cronogramas de depreciação mais agressivos nos modelos de crédito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Diesel | -1.8% | Nacional, afetando particularmente os operadores de longa distância em Gujarat e Rajasthan | Curto prazo (≤ 2 anos) |

| Aumento do Peso de Risco pelo Banco de Reserva da Índia | -1.4% | Nacional, com maior impacto sobre Empresas Financeiras Não Bancárias menores em mercados de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Elevados Níveis de Ativos Problemáticos Brutos em Veículos Comerciais | -1.1% | Concentrado em mercados rurais de Uttar Pradesh, Bihar e Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Baixa Liquidez de Revenda de Veículos Comerciais Médios e Pesados | -0.8% | Nacional, com desafios agudos em cidades menores sem plataformas organizadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Diesel Deprimindo os Fluxos de Caixa das Frotas

O diesel abastece 70% do consumo de energia de transporte da Índia, com os caminhões respondendo sozinhos por 28,5% do consumo nacional de diesel, amplificando a exposição às oscilações do petróleo bruto global[3]"Panorama do Setor de Petróleo e Gás 2025,", Célula de Planejamento e Análise de Petróleo, ppac.gov.in. A Agência Internacional de Energia prevê que a demanda doméstica por diesel crescerá 1,2 milhão de barris por dia até 2030, prolongando o risco de volatilidade[4]"Relatório Petróleo 2025,", Agência Internacional de Energia, iea.org. As tarifas de frete se ajustam com uma defasagem de 30 a 60 dias, comprimindo as margens quando os preços nos postos de combustível disparam. Motoristas proprietários que operam com lucros estreitos por viagem frequentemente adiam a manutenção — aumentando o risco de avarias — e ocasionalmente perdem parcelas. Os credores respondem com contas de garantia indexadas ao combustível, mas a adoção permanece baixa fora das frotas organizadas. Episódios de aumentos de impostos sobre combustíveis historicamente pausaram novas compras de caminhões, sublinhando o efeito restritivo de curto prazo.

Aumento do Peso de Risco pelo Banco de Reserva da Índia sobre Exposições Não Garantidas e de Empresas Financeiras Não Bancárias

Entre novembro de 2023 e fevereiro de 2025, pesos de risco mais elevados aumentaram o encargo de capital sobre empréstimos bancários a Empresas Financeiras Não Bancárias, restringindo as linhas de financiamento no atacado. Empresas Financeiras Não Bancárias menores pagaram até 120 pontos-base a mais por recursos de um ano antes da reversão da política. Os custos de captação elevados forçaram a compressão de margens ou o repasse de preços aos tomadores, amortecendo a captação de crédito. Embora fevereiro de 2025 tenha revertido parte do aumento, a incerteza regulatória persiste. Empresas Financeiras Não Bancárias com melhor classificação de crédito emergiram mais fortes, sinalizando potencial consolidação do mercado, mas os fornecedores de segundo nível perderam participação, reduzindo as opções de financiamento em distritos mal atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Demanda por VCL Ancora o Crescimento

Os veículos comerciais leves detiveram uma participação de 53,29% no mercado de financiamento de veículos comerciais na Índia em 2024 e têm previsão de crescer a um CAGR de 13,42%, refletindo o papel dominante da entrega de última milha na expansão das frotas. O segmento se beneficia do menor custo de aquisição, da simplificação da habilitação de motoristas e da melhor manobrabilidade em cidades congestionadas. Os pacotes de telemática de montadoras agrupados com financiamento diferenciam os modelos premium e facilitam a precificação baseada em risco para os credores. Os veículos comerciais médios e pesados permanecem essenciais para a logística de longa distância e de projetos de infraestrutura, mas seu CAGR para 2025-2030 fica em um único dígito em meio a ritmos cíclicos de investimento. Ônibus e coaches dependem de programas de revitalização do transporte público urbano e da retomada do turismo, sustentando a demanda de financiamento em nichos específicos.

O impulso dos VCLs é ainda reforçado pelo crescente interesse em variantes de bateria elétrica elegíveis para incentivos estaduais de compra, levando as Empresas Financeiras Não Bancárias a pilotar produtos de garantia de valor residual que compensam as percepções de risco tecnológico. Os operadores de comércio eletrônico agora estipulam métricas mínimas de tempo de atividade das frotas em contratos com fornecedores, empurrando os motoristas proprietários para vans mais novas e equipadas com telemática, financiadas a taxas competitivas. A infraestrutura de pedágio aprimorada, aliada aos dados do FASTag, permite que os credores monitorem a aderência às rotas, reduzindo a probabilidade de inadimplência. Os compradores de caminhões médios optam cada vez mais por estruturas de coempréstimo para arbitrar o custo de captação, mantendo o atendimento do relacionamento pelas Empresas Financeiras Não Bancárias.

Por Tipo de Financiador: A Dominância das Empresas Financeiras Não Bancárias Continua

Os credores não bancários capturaram 63,72% do mercado de financiamento de veículos comerciais na Índia em 2024, aproveitando o atendimento domiciliar, a subscrição diferenciada e a penetração rural. As alianças de coempréstimo com bancos fornecem capital de baixo custo, preservando a proximidade com a força de campo, impulsionando uma perspectiva de CAGR de 11,27% até 2030. Os bancos focam em grandes operadores de frotas e transações de refinanciamento, mas retomaram a originação direta após a reversão dos pesos de risco. Os braços de financiamento cativo das montadoras crescem com as vendas das matrizes, mas permanecem limitados pelos ciclos de produção das montadoras.

A transformação digital acelera a escala: as principais Empresas Financeiras Não Bancárias processam a maioria das solicitações por meio de jornadas sem papel. Mahindra & Mahindra Financial Services reportou ativos sob gestão de INR 1,15 trilhão no terceiro trimestre do exercício fiscal 2025, um aumento de 19% em relação ao ano anterior, e manteve 95% de eficiência de cobrança. Shriram Finance ultrapassou INR 2,5 trilhões em ativos sob gestão, refletindo fusões e originação agressiva de veículos comerciais usados. A securitização recorde de empréstimos para veículos no valor de INR 930 bilhões demonstra o conforto dos investidores com pools granulares respaldados por dados de telemática. Consequentemente, o tamanho do mercado de financiamento de veículos comerciais na Índia intermediado por Empresas Financeiras Não Bancárias poderá superar USD 81 bilhões até 2030.

Por Propriedade do Veículo: O Financiamento de Veículos Comerciais Usados Ganha Escala

Os veículos usados representaram 61,53% do volume financiado em 2024 e têm expectativa de expansão a um CAGR de 11,81% à medida que os leilões organizados melhoram a certeza das garantias. Curvas de depreciação mais baixas e históricos de ganhos estabelecidos encurtam os horizontes de equilíbrio para pequenos operadores. Os financiadores agora incorporam empréstimos de recondicionamento dentro das facilidades de compra, aumentando a produtividade dos ativos.

A penetração dos marketplaces digitais reduziu o ciclo médio de financiamento de 45 dias para menos de 15, aumentando o giro dos revendedores. Os mandatos de emissões BS-VI empurram caminhões em meia-vida para o pool de revenda, ampliando a oferta. Os credores aproveitam checklists de inspeção padronizados e relatórios de saúde do motor para elevar as relações empréstimo-valor em até 10 pontos percentuais. As garantias de valor residual por meio de parcerias com seguradoras reduzem a ansiedade dos tomadores em relação às avaliações de saída. A participação do mercado de financiamento de veículos comerciais na Índia para ativos usados está posicionada para permanecer acima de 60%, estabilizando a dispersão do risco do portfólio.

Por Tipo de Fornecedor: O Canal Organizado Ganha Terreno

Os fornecedores organizados responderam por uma participação de 59,64% em 2024 e têm projeção de registrar um CAGR de 12,62% à medida que as exigências de conformidade e as auditorias digitais favorecem intermediários transparentes. As normas de KYC, a emissão de notas fiscais pelo GST e a documentação digital de empréstimos desfavorecem os corretores informais que não conseguem igualar a velocidade de processamento. Os investidores institucionais preferem emprestar por meio de entidades com demonstrações financeiras auditadas, ampliando ainda mais a profundidade do setor organizado.

O escrutínio regulatório dos empréstimos digitais, incluindo regras obrigatórias de resolução de reclamações e armazenamento de dados, eleva o custo de conformidade, mas também aumenta as barreiras de entrada no setor. Os players organizados integram bureaus de crédito e agregadores de contas para refinar as classificações de risco dos tomadores. As parcerias com montadoras geram financiamento exclusivo de estoque e programas de recompra, aumentando a fidelidade dos clientes.

Análise Geográfica

Maharashtra reteve 15,28% do mercado de financiamento de veículos comerciais na Índia em 2024 devido à sua amplitude industrial, dois megaportos e profundo ecossistema financeiro. A dominância de Mumbai no setor bancário e nas sedes de Empresas Financeiras Não Bancárias fornece financiamento competitivo, enquanto o cinturão industrial Pune-Nashik ancora a demanda por frete. A densificação do comércio eletrônico na Região Metropolitana de Mumbai impulsiona o giro de VCLs, e a alta intensidade de construção de estradas no corredor de Konkan sustenta os volumes de caminhões pesados.

Uttar Pradesh e Tamil Nadu juntos respondem por mais de um quarto do mercado de financiamento. A produção agrícola de Uttar Pradesh e suas cidades em rápida urbanização impulsionam o transporte intraestadual, enquanto os clusters automotivos e de eletrônicos de Tamil Nadu canalizam a logística de exportação pelos portos de Chennai e Tuticorin. Os hubs tecnológicos de Karnataka injetam frete de alto valor e sensível ao tempo, promovendo a adoção de financiamento vinculado à telemática. Gujarat permanece fundamental para o comércio na costa oeste, com frotas especializadas de tanques e contêineres que exigem pacotes de financiamento estruturado.

Andhra Pradesh e Telangana, embora bases menores, apresentam o CAGR mais rápido de 12,16% à medida que os corredores industriais e as atualizações portuárias em Visakhapatnam e Krishnapatnam desbloqueiam a densidade de rotas. Os incentivos estaduais para parques logísticos atraem investimentos de operadores logísticos terceirizados que se traduzem em novo financiamento de frotas. A inclusão de Bihar entre os estados com adoção notável de veículos elétricos revela o potencial de demanda latente em geografias historicamente com baixo acesso a serviços bancários. Essas mudanças espelham a difusão do mercado de financiamento de veículos comerciais na Índia além dos redutos tradicionais e ressaltam seu papel no equilíbrio do crescimento econômico regional.

Cenário Competitivo

O mercado é moderadamente fragmentado; os cinco maiores credores controlam uma participação significativa, enquanto dezenas de Empresas Financeiras Não Bancárias regionais cobrem nichos locais. Shriram Finance aproveita a fusão para aprofundar seu alcance nos clusters de tomadores historicamente atendidos por subsidiárias separadas. Cholamandalam Investment opera 575 agências, favorecendo um modelo de hub duplo que combina análise de risco centralizada com originação em nível distrital. HDFC Bank escala o coempréstimo no segmento de caminhões pesados, implantando depósitos de baixo custo ao lado das forças de campo das Empresas Financeiras Não Bancárias.

As fintechs implantam scorecards baseados em inteligência artificial sobre dados de GST e tags de pedágio, mas enfrentam obstáculos de adequação de capital e maior custo marginal de captação. Os investimentos estratégicos de fundos de private equity globais em Empresas Financeiras Não Bancárias como a SK Finance validam o potencial de crescimento do setor, mas intensificam a precificação competitiva. Os braços cativos das montadoras agrupam contratos de manutenção e cartões de combustível, pressionando os credores independentes em propostas de custo total. A capacidade de conformidade atua como um fosso: players com estruturas robustas de privacidade de dados e atendimento a reclamações de clientes garantem linhas de crédito bancário maiores após as diretrizes de empréstimos digitais.

Embora os desembolsos ainda sejam incipientes, o financiamento de veículos elétricos emerge como o próximo campo de batalha. A facilidade de INR 1 bilhão do Axis Bank para a Muthoot Capital para veículos elétricos de duas rodas sinaliza disposição para apoiar segmentos alternativos. Os modelos de pagamento conforme o uso derivados de telemática abrem ancilares de alta margem, como seguros baseados em uso. No entanto, a disciplina de qualidade de ativos permanece fundamental; os credores com índices de ativos problemáticos brutos abaixo de 3% comandam um prêmio de precificação e menores descontos de securitização.

Líderes do Setor de Financiamento de Veículos Comerciais na Índia

Shriram Finance Ltd

Mahindra & Mahindra Financial Services

Tata Capital Limited

HDFC Bank

ICICI Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Scania Commercial Vehicles India firmou parceria com vários prestadores de serviços financeiros para ampliar a acessibilidade ao financiamento para seus clientes nos setores de mineração, infraestrutura e transporte.

- Fevereiro de 2025: A Poonawalla Fincorp Limited (PFL), uma Empresa Financeira Não Bancária apoiada pelo Grupo Cyrus Poonawalla especializada em Empréstimos para Consumidores e Micro, Pequenas e Médias Empresas, ampliou seu portfólio introduzindo um Negócio de Empréstimo Garantido para Veículos Comerciais. Essa iniciativa busca fortalecer os setores vitais de logística e cadeia de suprimentos, melhorando o transporte.

- Fevereiro de 2025: O Banco de Reserva da Índia reduziu os pesos de risco sobre empréstimos bancários a Empresas Financeiras Não Bancárias, revitalizando os canais de financiamento de baixo custo.

Escopo do Relatório do Mercado de Financiamento de Veículos Comerciais na Índia

| Veículo Comercial Leve (VCL) |

| Veículo Comercial Médio e Pesado (VCMP) |

| Ônibus e Coaches |

| Financiamento Cativo de Montadora |

| Bancos |

| Empresa Financeira Não Bancária (EFNB) |

| Veículos Comerciais Novos |

| Veículos Comerciais Usados |

| Organizado |

| Não Organizado |

| Maharashtra |

| Uttar Pradesh |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh e Telangana |

| Punjab |

| Bihar |

| Restante da Índia |

| Por Tipo de Veículo | Veículo Comercial Leve (VCL) |

| Veículo Comercial Médio e Pesado (VCMP) | |

| Ônibus e Coaches | |

| Por Tipo de Financiador | Financiamento Cativo de Montadora |

| Bancos | |

| Empresa Financeira Não Bancária (EFNB) | |

| Por Propriedade do Veículo | Veículos Comerciais Novos |

| Veículos Comerciais Usados | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Estado e Território da União | Maharashtra |

| Uttar Pradesh | |

| Tamil Nadu | |

| Karnataka | |

| Gujarat | |

| Rajasthan | |

| Andhra Pradesh e Telangana | |

| Punjab | |

| Bihar | |

| Restante da Índia |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de financiamento de veículos comerciais na Índia até 2030?

Espera-se que o mercado atinja USD 129,12 bilhões até 2030, crescendo a um CAGR de 10,18%.

Qual segmento de veículos impulsiona a maior parte da demanda por financiamento?

Os veículos comerciais leves representam 53,29% dos volumes financiados e registram o CAGR mais rápido de 13,42% devido ao crescimento da logística do comércio eletrônico.

Por que as Empresas Financeiras Não Bancárias dominam o financiamento neste espaço?

Elas combinam alcance rural, subscrição ágil e trilhos de coempréstimo digital, resultando em uma participação de 63,72% e uma perspectiva de CAGR de 11,27%.

Quais riscos podem restringir o crescimento do mercado?

A volatilidade do preço do diesel, os elevados índices de ativos problemáticos brutos e a liquidez irregular no mercado secundário para caminhões pesados podem moderar a expansão.

Como os gastos do governo em infraestrutura influenciam o financiamento de veículos?

O investimento em rodovias e corredores atua como um multiplicador, elevando a demanda por caminhões e ampliando o pool de financiamento para os credores.

Página atualizada pela última vez em: