Tamanho e Participação do Mercado de Assinatura de Carros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

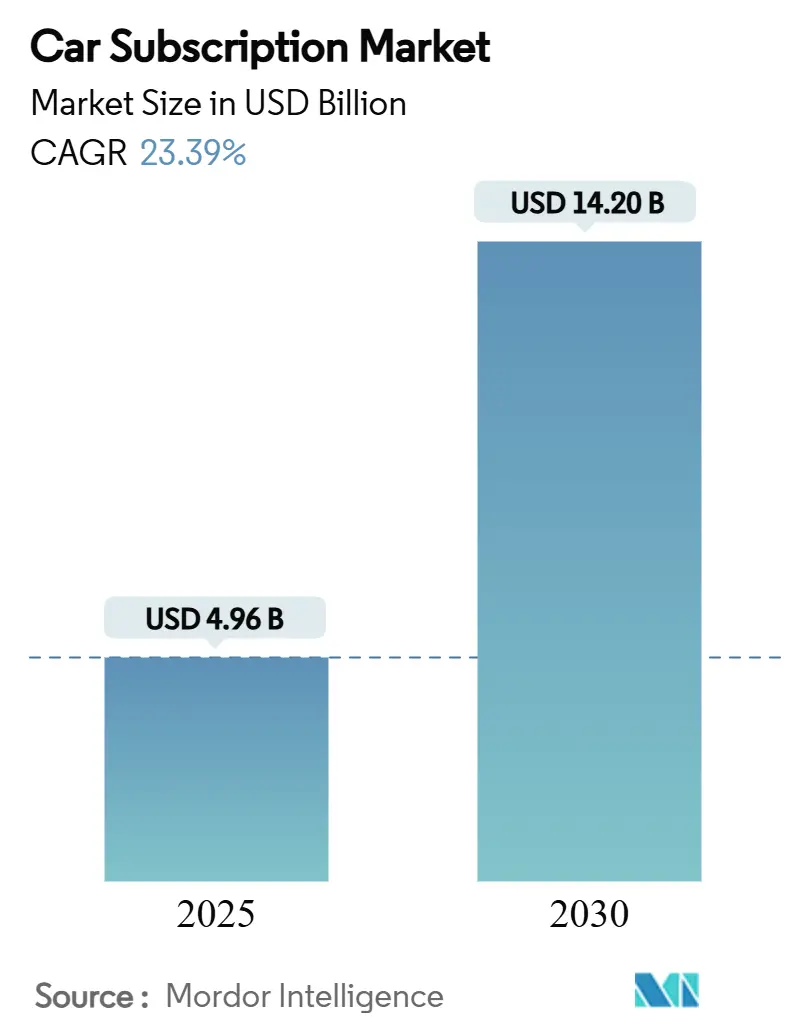

| Tamanho do Mercado (2025) | 4.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assinatura de Carros por Mordor Intelligence

O tamanho do mercado de assinatura de carros é de USD 4,96 bilhões em 2025 e está previsto para atingir USD 14,20 bilhões até 2030, expandindo-se a um CAGR de 23,39% ao longo do período. A demanda se acelera à medida que os consumidores migram da propriedade para a mobilidade baseada em acesso, uma tendência reforçada pelos esforços das OEMs para garantir receitas recorrentes e por governos que pilotam cobranças de uso de vias baseadas em distância. Plataformas de SaaS que gerenciam faturamento, telemática e logística de frota reduzem os custos de entrada, permitindo que concessionárias e empresas de tecnologia lancem serviços rapidamente. As propostas de assinatura também ressoam com potenciais usuários de veículos elétricos (VE) preocupados com depreciação, obsolescência de baterias e disponibilidade de recarga. A rivalidade competitiva moderada persiste; as cativas de OEM ainda detêm vantagens de escala, mas provedores de mobilidade ágeis crescem rapidamente ao oferecer flexibilidade multimarca. Produtos de seguro de valor residual, modelos de precificação orientados por dados e apoio político ao transporte de baixa emissão criam juntos oportunidades significativas de espaço em branco para novos entrantes.

Principais Conclusões do Relatório

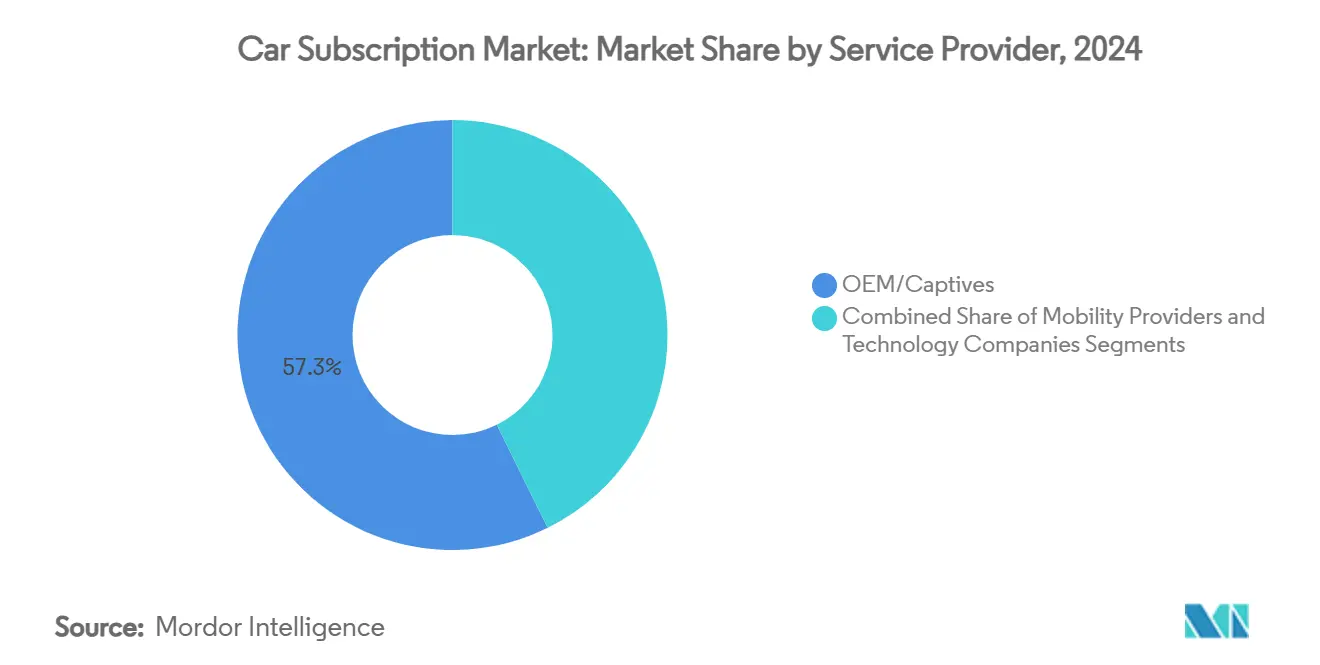

- Por prestador de serviço, as OEM/cativas detinham 57,35% da participação do mercado de assinatura de carros em 2024, enquanto os provedores de mobilidade registraram o maior CAGR projetado de 28,65% até 2030.

- Por período de assinatura, os planos de 6 a 12 meses capturaram 48,10% da receita em 2024; espera-se que os planos de 1 a 6 meses avancem a um CAGR de 31,05% até 2030.

- Por tipo de assinatura, os programas de marca única detinham uma participação de 61,85% em 2024, enquanto os programas multimarca estão posicionados para expandir a um CAGR de 29,35% ao longo do período de previsão.

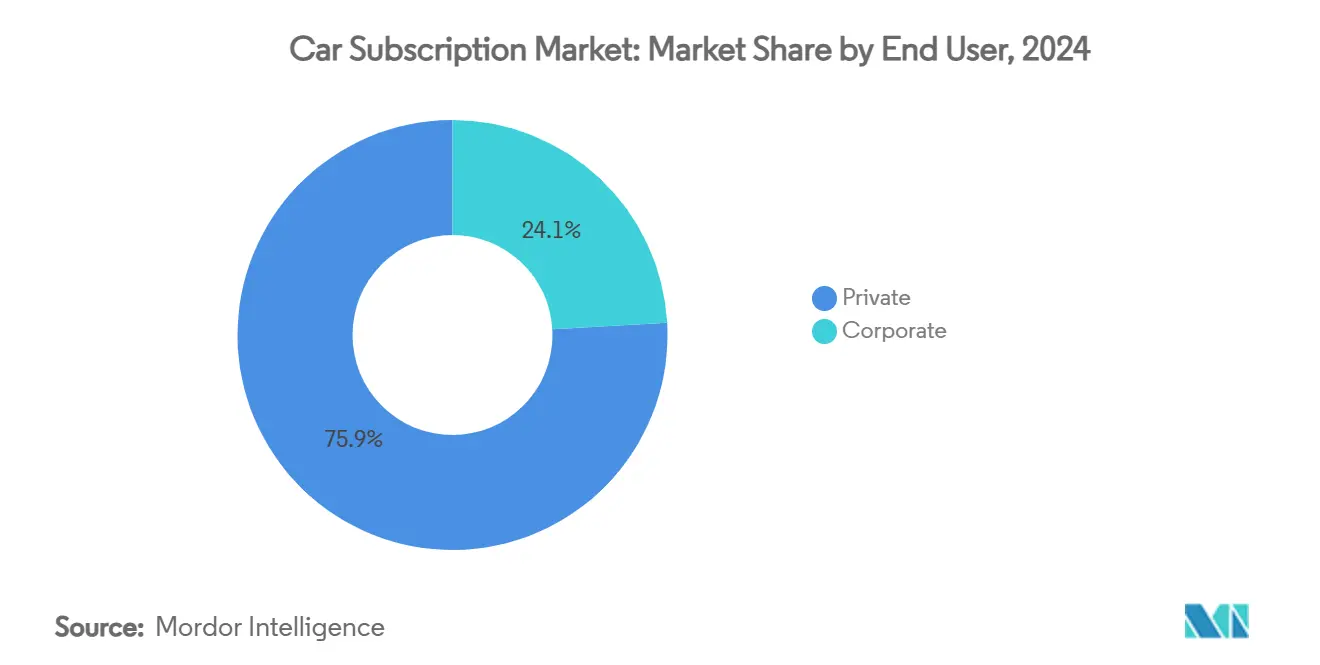

- Por usuário final, os clientes privados responderam por 75,95% da receita de 2024, mas os planos corporativos apresentam uma perspectiva robusta de CAGR de 24,75% até 2030.

- Por propulsão, os veículos de combustão interna permaneceram dominantes com 82,60% de participação em 2024, mas as assinaturas de veículos elétricos estão projetadas para crescer a um CAGR de 37,65% até 2030.

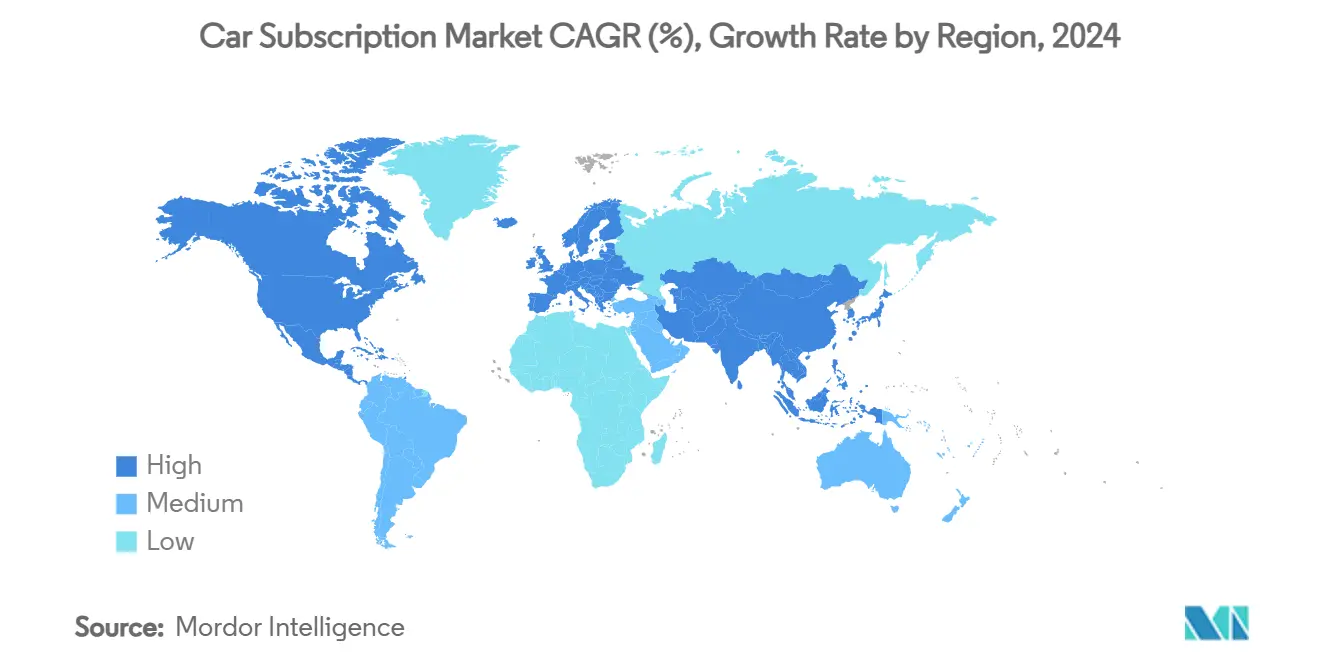

- Por geografia, a América do Norte dominou com uma participação de 38,25% em 2024, enquanto a Ásia-Pacífico demonstrou o crescimento mais rápido com um CAGR de 32,15%.

Tendências e Perspectivas do Mercado Global de Assinatura de Carros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso a Veículos Flexível e Sem Complicações | +5.8% | Centros urbanos globais | Médio prazo (2 a 4 anos) |

| Estratégias de Valor Vitalício do Cliente por OEMs e Cativas | +4.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Mitigação da Depreciação de Veículos Elétricos | +3.7% | Regiões líderes em veículos elétricos | Curto prazo (≤ 2 anos) |

| Proliferação de Plataformas de SaaS | +2.9% | Mercados habilitados por tecnologia | Médio prazo (2 a 4 anos) |

| Plataformas de Concessionárias de Marca Branca | +2.1% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Pilotos de Precificação por Uso de Vias | +1.8% | Regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Acesso a Veículos Flexível e Sem Complicações

A transformação do comportamento do consumidor acelera a adoção de assinaturas à medida que os consumidores expressam interesse em serviços de assinatura de veículos, com apelo particularmente forte entre a faixa etária de 18 a 44 anos. Essa mudança reflete uma penetração mais ampla da economia de assinaturas, onde a conveniência e os custos previsíveis superam os benefícios da propriedade. A pandemia de COVID-19 catalisou mudanças de preferência à medida que os consumidores priorizaram segurança, flexibilidade e redução de compromissos financeiros durante a incerteza econômica. Os modelos de assinatura eliminam os pontos de atrito tradicionais da propriedade, incluindo agendamento de manutenção, gestão de seguros e complexidade de revenda. Os consumidores urbanos valorizam particularmente os serviços de assinatura, pois os custos de estacionamento, as taxas de congestionamento e a utilização limitada de veículos tornam a propriedade economicamente ineficiente em comparação com os modelos de acesso sob demanda.

Impulso de Financiamento de OEMs e Cativas para Reter o Valor Vitalício do Cliente

As OEMs veem cada vez mais as assinaturas como mecanismos de retenção de clientes que estendem o engajamento além dos ciclos tradicionais de propriedade de 3 a 4 anos, com o segmento de Serviços Financeiros da BMW reportando crescimento de 12,7% em novos contratos de leasing durante 2024[1]Comunicações Corporativas do Grupo BMW,

bmwgroup.com.. A Daimler AG (Mercedes-Benz Mobility) integra ofertas de assinatura em iniciativas mais amplas de transformação digital, visando fluxos de receita recorrentes que estabilizam os fluxos de caixa e reduzem a dependência de vendas cíclicas de veículos. A expansão do KINTO da Toyota pela Europa demonstra o compromisso das OEMs com os serviços de mobilidade como diferenciadores estratégicos, e não como fontes de receita auxiliares[2]"Toyota lança o KINTO, uma marca única para serviços de mobilidade na Europa", kinto-mobility.eu.. Os braços de financiamento cativo aproveitam os relacionamentos existentes com clientes e a expertise em crédito para oferecer termos de assinatura competitivos, mantendo pontos de contato diretos com o cliente. Essa estratégia se mostra particularmente eficaz nos segmentos premium, onde a fidelidade à marca e a qualidade do serviço comandam prêmios de assinatura sobre provedores terceirizados.

Mitigação da Depreciação Específica de Veículos Elétricos por Meio de Modelos de Assinatura

Os desafios de depreciação de veículos elétricos criam casos de uso de assinatura convincentes, pois os valores residuais de veículos elétricos diminuem 15 a 20% mais rapidamente do que os veículos de combustão interna, complicando a economia tradicional de leasing. Os modelos de assinatura permitem que os provedores estendam os períodos de utilização dos veículos antes da revenda, potencialmente estabilizando os valores residuais por meio do aumento da distribuição de quilometragem entre múltiplos usuários. A abordagem de assinatura da Tesla para as capacidades de Direção Autônoma Completa demonstra como os veículos definidos por software permitem a monetização de recursos ao longo dos ciclos de vida dos veículos, reduzindo a dependência dos padrões de depreciação de hardware. O avanço da tecnologia de baterias cria riscos de obsolescência que os modelos de assinatura podem mitigar ao permitir que os consumidores acessem gerações mais recentes de veículos elétricos sem compromisso de propriedade. As seguradoras reconhecem cada vez mais os riscos de valor residual nas transições para veículos elétricos, com demanda crescente por produtos de seguro de valor residual, particularmente em mercados como a China, onde os fabricantes enfrentam pressão regulatória para desenvolver produtos de leasing.

Proliferação de Plataformas de SaaS Reduzindo as Barreiras de Entrada

Os provedores de plataformas de tecnologia democratizam a implantação de serviços de assinatura por meio de soluções de marca branca que permitem que os players automotivos tradicionais lancem ofertas de assinatura sem extenso desenvolvimento tecnológico. A rodada de financiamento de USD 3,95 milhões da Loopit em 2024 demonstra a confiança dos investidores em plataformas de habilitação de assinatura que reduzem a complexidade operacional para OEMs, concessionárias e empresas de aluguel. Os sistemas de gestão de assinatura baseados em nuvem se integram com os sistemas de gestão de concessionárias existentes, rastreamento de frota e infraestrutura de serviços financeiros para otimizar as operações. As arquiteturas orientadas por API permitem a implantação e personalização rápidas de ofertas de assinatura em diferentes segmentos de mercado e regiões geográficas. A convergência de dados de veículos conectados, sistemas de pagamento móvel e plataformas de experiência do cliente orientadas por inteligência artificial cria ecossistemas de assinatura abrangentes que vão além do acesso básico ao veículo para incluir manutenção preditiva, otimização de uso e serviços de mobilidade personalizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia Unitária Reduzida e Risco de Valor Residual | –3.4% | Global, mercados com alta densidade de veículos elétricos | Curto prazo (≤ 2 anos) |

| Baixa Conscientização e Confiança do Consumidor | –2.8% | Mercados emergentes, áreas rurais | Médio prazo (2 a 4 anos) |

| Seguro de Valor Residual Limitado | –1.9% | Ásia-Pacífico emergente, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Conflito de Canal das OEMs | –2.1% | Jurisdições centradas em concessionárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia Unitária Reduzida e Risco de Valor Residual

Os provedores de assinatura enfrentam desafios persistentes de rentabilidade, pois os custos de aquisição de veículos, prêmios de seguro e despesas de manutenção frequentemente excedem as receitas mensais de assinatura, particularmente durante as fases iniciais de aquisição de clientes. O foco estratégico da FINN nos mercados centrais alemães e a pausa nas operações nos EUA refletem a intensidade de capital necessária para alcançar uma economia unitária sustentável. A volatilidade do valor residual dos veículos elétricos agrava esses desafios, pois o rápido avanço tecnológico e as mudanças nas preferências dos consumidores criam incerteza em torno dos valores dos veículos ao término do período de assinatura. A retirada das empresas de aluguel das frotas de veículos elétricos devido a custos de reparo 56% mais altos e valores de revenda 50% menores ilustra a complexidade operacional que os provedores de assinatura devem enfrentar[3]George Skentzos, Por que as Empresas de Aluguel de Carros Estão Rompendo com os Veículos Elétricos (E Como a Assinatura Pode Reacender a Chama),

loopit, loopit.co.. Os provedores bem-sucedidos requerem modelos de precificação sofisticados que considerem taxas de utilização, padrões de comportamento do cliente e dinâmicas de mercado regional para alcançar margens de contribuição positivas. Os aproximadamente USD 200 bilhões em valores residuais vinculados a 8 a 10 milhões de veículos arrendados nos EUA demonstram a escala do risco financeiro que os modelos de assinatura devem abordar por meio de melhores estratégias de gestão de ativos e seguros.

Baixa Conscientização/Confiança do Consumidor no Novo Modelo

A educação do consumidor permanece uma barreira significativa, pois os modelos de assinatura borram as fronteiras tradicionais entre propriedade, leasing e aluguel, criando confusão sobre propostas de valor e obrigações contratuais. Muitos consumidores não estão familiarizados com as estruturas de precificação de assinatura, limitações de quilometragem e procedimentos de rescisão, levando à hesitação na adoção, apesar do interesse declarado em soluções de mobilidade flexíveis. Preocupações com confiança surgem em torno das condições do veículo, padrões de manutenção e confiabilidade do provedor, particularmente entre consumidores acostumados ao controle de propriedade sobre os cuidados e modificações do veículo. A consulta do governo do Reino Unido sobre regulamentações de contratos de assinatura reflete o crescente reconhecimento de que os marcos de proteção ao consumidor devem evoluir para abordar questões específicas de assinatura, incluindo períodos de desistência, processos de reembolso e requisitos claros de informação pré-contratual. Os custos de marketing e aquisição de clientes permanecem elevados à medida que os provedores investem em campanhas educacionais e programas de teste para construir a confiança do consumidor em alternativas de assinatura aos modelos tradicionais de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Prestador de Serviço: Cativas de OEM Aproveitam a Fidelidade à Marca

As OEM/Cativas detêm 57,35% de participação de mercado em 2024, enquanto os Provedores de Mobilidade demonstram a trajetória de crescimento mais forte com um CAGR de 28,65% até 2030, refletindo a tensão competitiva entre os players automotivos estabelecidos e os disruptores orientados por tecnologia. A integração de serviços de assinatura da Daimler AG (Mercedes-Benz Mobility) em iniciativas mais amplas de transformação digital exemplifica como as OEMs aproveitam os relacionamentos existentes com clientes e o patrimônio de marca para impulsionar a adoção de assinaturas. As Empresas de Tecnologia mantêm uma posição menor, mas estrategicamente importante, com foco em habilitação de plataformas e capacidades de análise de dados que apoiam o desenvolvimento do ecossistema de assinatura.

Os Provedores de Mobilidade ganham participação de mercado por meio de agilidade operacional e design de serviço centrado no cliente, frequentemente fazendo parceria com múltiplas OEMs para oferecer portfólios de veículos diversificados que as cativas de marca única não conseguem igualar. O lançamento do aplicativo Free2Move da Stellantis N.V. demonstra estratégias de agregação de plataformas que integram compartilhamento de carros, aluguéis e serviços de assinatura em experiências digitais unificadas. As Empresas de Tecnologia concentram-se cada vez mais em soluções de marca branca e serviços de dados, com a parceria da Deloitte com a Autonomy Inc. para lançar a Autonomy Data Services destacando a convergência de expertise em consultoria e plataformas de tecnologia de assinatura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Período de Assinatura: A Flexibilidade Impulsiona Prazos Mais Curtos

O segmento de 6 a 12 meses detém 48,10% de participação de mercado em 2024, embora as assinaturas de 1 a 6 meses se expandam a um CAGR de 31,05% à medida que os consumidores priorizam a máxima flexibilidade em detrimento da otimização de custos. Essa tendência reflete padrões mais amplos da economia de assinaturas, onde os consumidores preferem períodos de compromisso mais curtos mesmo a preços premium, particularmente em ambientes econômicos incertos. As assinaturas de mais de 12 meses atraem clientes corporativos e gestores de frota que buscam custos previsíveis e gestão simplificada de veículos, embora o crescimento permaneça modesto, pois esses usuários frequentemente migram para arranjos de leasing tradicionais para necessidades de longo prazo.

A pesquisa sobre o comportamento do consumidor indica que o apelo da assinatura se correlaciona inversamente com a duração do compromisso, com 78% dos clientes da FINN sendo usuários de carros novos pela primeira vez que valorizam a capacidade de sair das assinaturas sem penalidades. O programa Evolve+ da Hyundai Motor Company demonstra a evolução do mercado em direção a termos ultra-flexíveis de 28 dias que acomodam padrões de uso sazonais e transições de vida. As estratégias de precificação refletem cada vez mais esse prêmio de flexibilidade, com assinaturas de prazo mais curto comandando taxas mensais 20 a 30% mais altas em comparação com compromissos mais longos, embora melhores taxas de utilização e custos reduzidos de aquisição de clientes possam estreitar essas diferenças ao longo do tempo.

Por Tipo de Assinatura: Plataformas Multimarca Ganham Tração

As assinaturas de marca única manterão 61,85% da participação de mercado em 2024, aproveitando a fidelidade à marca das OEMs e operações simplificadas, enquanto as ofertas multimarca crescerão a um CAGR de 29,35% à medida que os consumidores buscam variedade de veículos e os provedores perseguem economias de plataforma. A dominância da marca única reflete as estratégias das cativas de OEM e as preferências dos consumidores por experiências de serviço consistentes, particularmente nos segmentos premium, onde a identidade da marca influencia fortemente as decisões de compra. As plataformas multimarca enfrentam complexidade operacional em torno do fornecimento de veículos, padronização de manutenção e consistência do atendimento ao cliente, embora os provedores bem-sucedidos alcancem diferenciação por meio de escolha e conveniência.

As estratégias de agregação de plataformas ganham impulso à medida que os provedores reconhecem que a diversidade de veículos impulsiona a aquisição e retenção de clientes, com operadores multimarca bem-sucedidos desenvolvendo algoritmos sofisticados de gestão de inventário e correspondência de clientes. A expansão da Astara no Chile com sua plataforma de assinatura multimarca demonstra oportunidades de escalonamento internacional para provedores que dominam a complexidade operacional. A convergência de plataformas de mobilidade como serviço com ofertas de assinatura cria oportunidades para soluções de transporte integradas que vão além dos veículos pessoais para incluir transporte público, micromobilidade e serviços de compartilhamento de viagens em pacotes de assinatura unificados.

Por Usuário Final: A Adoção Corporativa se Acelera

Os usuários privados dominam com 75,95% de participação de mercado em 2024, embora as assinaturas corporativas se expandam a um CAGR de 24,75% à medida que as empresas reconhecem os benefícios operacionais e financeiros dos modelos de assinatura em relação à propriedade tradicional de frota. A adoção corporativa se acelera devido à gestão simplificada de despesas, redução da carga administrativa e melhor previsibilidade do fluxo de caixa em comparação com os arranjos de propriedade ou leasing de veículos. A parceria do KINTO com provedores de espaço de escritório e estacionamento ilustra como os serviços de assinatura se integram com soluções mais amplas de mobilidade corporativa e espaço de trabalho.

O crescimento dos usuários privados reflete a mudança de atitudes dos consumidores em relação à propriedade, particularmente entre os millennials urbanos e os consumidores da Geração Z que priorizam o acesso sobre a propriedade em múltiplas categorias de produtos. Os usuários corporativos valorizam cada vez mais a flexibilidade da assinatura para variações sazonais de força de trabalho, necessidades de veículos baseadas em projetos e benefícios de mobilidade para funcionários que os arranjos tradicionais de frota não conseguem acomodar com eficiência. A integração dos custos de assinatura como despesas empresariais proporciona vantagens fiscais que aprimoram as propostas de valor corporativo, enquanto os usuários privados se beneficiam de seguro, manutenção e assistência em estrada incluídos no pacote, que simplificam o acesso ao veículo e reduzem custos inesperados.

Por Tipo de Propulsão: Assinaturas de Veículos Elétricos Abordam Barreiras de Adoção

Os veículos de combustão interna mantêm 82,60% de participação de mercado em 2024, embora as assinaturas de veículos elétricos demonstrem crescimento excepcional a um CAGR de 37,65% à medida que os consumidores usam modelos de assinatura para testar veículos elétricos sem riscos de compromisso de longo prazo. Esse padrão de crescimento reflete a proposta de valor única dos modelos de assinatura para a adoção de veículos elétricos, permitindo que os consumidores experimentem a condução elétrica enquanto evitam preocupações com obsolescência tecnológica, limitações de infraestrutura de recarga e incerteza sobre o valor de revenda. A integração dos modelos PHEV Alphard e Vellfire da Toyota nos serviços de assinatura KINTO demonstra as estratégias das OEMs para acelerar a adoção de veículos eletrificados por meio de modelos de acesso flexíveis.

O crescimento das assinaturas de veículos elétricos se beneficia de incentivos governamentais e iniciativas de sustentabilidade corporativa que favorecem a adoção de veículos elétricos, com os modelos de assinatura permitindo o acesso às mais recentes tecnologias de veículos elétricos sem os riscos de depreciação da propriedade. O CAGR de 37,65% para assinaturas de veículos elétricos supera significativamente as taxas gerais de crescimento do mercado de veículos elétricos, indicando que os modelos de assinatura servem como catalisadores eficazes de adoção para consumidores hesitantes quanto à propriedade de veículos elétricos. A integração do leasing de baterias nas assinaturas de veículos elétricos aborda preocupações com autonomia e substituição de baterias, ao mesmo tempo que permite que os provedores otimizem a gestão do ciclo de vida das baterias e aplicações de segunda vida que melhoram a economia geral.

Análise Geográfica

A América do Norte liderou com 38,25% da receita global em 2024, aproveitando mercados de crédito profundos, alto uso de smartphones e culturas de adoção antecipada. As cativas de OEM, como a BMW Financial Services e a Daimler AG (Mercedes-Benz Mobility), incluem seguro e manutenção em ofertas de taxa fixa, ressoando com domicílios suburbanos que gerenciam múltiplos veículos. Os pilotos de cobrança por uso de vias em nível estadual e o tratamento fiscal favorável para veículos de uso empresarial consolidam ainda mais o mercado de assinatura de veículos na região. Oportunidades transfronteiriças se desenvolvem à medida que as províncias canadenses esclarecem as regulamentações de seguros que reconhecem os contratos de assinatura como distintos dos aluguéis.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR projetado de 32,15% até 2030, impulsionado pela urbanização, liderança em veículos elétricos na China e ubiquidade de pagamentos digitais. O HSBC observa que os consumidores chineses favorecem cada vez mais produtos de mobilidade com baixo peso em ativos, à medida que a familiaridade com aplicativos de transporte por aplicativo se expande para modelos de acesso de longo prazo. A expansão do KINTO no Japão confirma que os ecossistemas maduros de montadoras podem se orientar para serviços sem canibalizar as vendas no varejo. Os governos do Sudeste Asiático incentivam pilotos de mobilidade eletrificada, posicionando as assinaturas como campos de teste para carregadores, interações com a rede elétrica e gestão de energia de frota.

A Europa mantém uma trajetória ascendente constante ancorada por regras rígidas de emissões e zonas de precificação de congestionamento que tornam o acesso flexível atraente. Os robustos canais de exportação de carros usados da Alemanha ajudam os provedores a gerenciar a recomercialização, apoiando as previsões de valor residual essenciais para uma precificação lucrativa. O Reino Unido revisa as regras de proteção ao consumidor específicas para assinaturas, uma medida que deve padronizar a transparência contratual e acelerar a confiança. Os passes de mobilidade integrada que combinam transporte público, micromobilidade e assinaturas de carros ganham apoio municipal, refletindo o alinhamento de políticas com as metas de descarbonização em todo o bloco.

Cenário Competitivo

O mercado de assinatura de carros exibe concentração moderada com dinâmicas competitivas fragmentadas, à medida que players automotivos tradicionais, startups de tecnologia e provedores de serviços de mobilidade competem em diferentes segmentos da cadeia de valor. As cativas de OEM aproveitam o patrimônio de marca e os relacionamentos existentes com clientes para manter a liderança de mercado, enquanto os disruptores habilitados por tecnologia se concentram na eficiência operacional e na inovação da experiência do cliente. A consolidação do mercado se acelera, como evidenciado pela descontinuação do Care by Volvo da Volvo e pelo foco estratégico da FINN nos mercados centrais, indicando que os modelos de assinatura sustentáveis requerem escala operacional significativa e recursos financeiros.

Padrões estratégicos emergem em torno da agregação de plataformas, com provedores bem-sucedidos desenvolvendo ofertas multimarca e serviços de mobilidade integrados que vão além do acesso básico ao veículo. A diferenciação tecnológica se concentra em plataformas de gestão de assinatura, análise preditiva e otimização da experiência do cliente, com empresas como a Loopit captando USD 3,95 milhões para aprimorar as capacidades da plataforma e a expansão de mercado. Oportunidades de espaço em branco existem em assinaturas de frota corporativa, plataformas integradas de mobilidade como serviço e expansão em mercados emergentes onde o financiamento automotivo tradicional permanece subdesenvolvido. As capacidades de Atualização Remota de Software da BMW demonstram como as tecnologias de veículos conectados permitem a monetização de recursos de assinatura e o engajamento do cliente ao longo dos ciclos de vida dos veículos.

Líderes do Setor de Assinatura de Carros

Hyundai Motor Company

Hertz Global Holdings

Volvo

Kinto

Free2Move

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O KINTO fez parceria com a Neally e a Office Navi para fornecer soluções integradas de assinatura de veículos, estacionamento e espaço de escritório para clientes corporativos no Japão, demonstrando a convergência dos serviços de assinatura com necessidades mais amplas de mobilidade empresarial.

- Abril de 2025: A Astara lançou seu serviço de assinatura Move no Chile, marcando o quarto mercado internacional da empresa e a primeira expansão na América Latina com uma plataforma totalmente digital que oferece termos de assinatura personalizáveis.

- Dezembro de 2024: A Toyota lançou os modelos PHEV Alphard e Vellfire por meio do serviço de assinatura KINTO no Japão, permitindo que os clientes corporativos registrem as mensalidades como despesas empresariais enquanto acessam a mais recente tecnologia de veículos eletrificados.

Escopo do Relatório Global do Mercado de Assinatura de Carros

| OEM/Cativas |

| Provedores de Mobilidade |

| Empresas de Tecnologia |

| 1 a 6 Meses |

| 6 a 12 Meses |

| Mais de 12 Meses |

| Marca Única (Troca de Marca Única) |

| Multimarca |

| Privado |

| Corporativo |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Prestador de Serviço | OEM/Cativas | |

| Provedores de Mobilidade | ||

| Empresas de Tecnologia | ||

| Por Período de Assinatura | 1 a 6 Meses | |

| 6 a 12 Meses | ||

| Mais de 12 Meses | ||

| Por Tipo de Assinatura | Marca Única (Troca de Marca Única) | |

| Multimarca | ||

| Por Usuário Final | Privado | |

| Corporativo | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico (VE) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de assinatura de veículos?

O tamanho do mercado de assinatura de veículos é avaliado em USD 4,96 bilhões em 2025 e está projetado para atingir USD 14,20 bilhões até 2030.

Qual CAGR é previsto para as assinaturas de veículos entre 2025 e 2030?

A previsão aponta para um CAGR de 23,39% ao longo do período, refletindo a forte demanda dos consumidores por mobilidade baseada em acesso.

Qual região detém a maior participação da receita de assinatura de veículos?

A América do Norte lidera com 38,25% da receita de 2024 devido a sistemas de crédito maduros e adoção antecipada de modelos de assinatura.

Por que as assinaturas de veículos elétricos crescem mais rapidamente do que as médias gerais do mercado?

As assinaturas de veículos elétricos mitigam o risco de depreciação, oferecem aos usuários a oportunidade de testar a infraestrutura de recarga e se alinham com as metas de sustentabilidade corporativa, resultando em uma perspectiva de CAGR de 37,65%.

Página atualizada pela última vez em: