Tamanho e Participação do Mercado de Financiamento de Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 123.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 171.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Financiamento de Veículos Comerciais por Mordor Intelligence

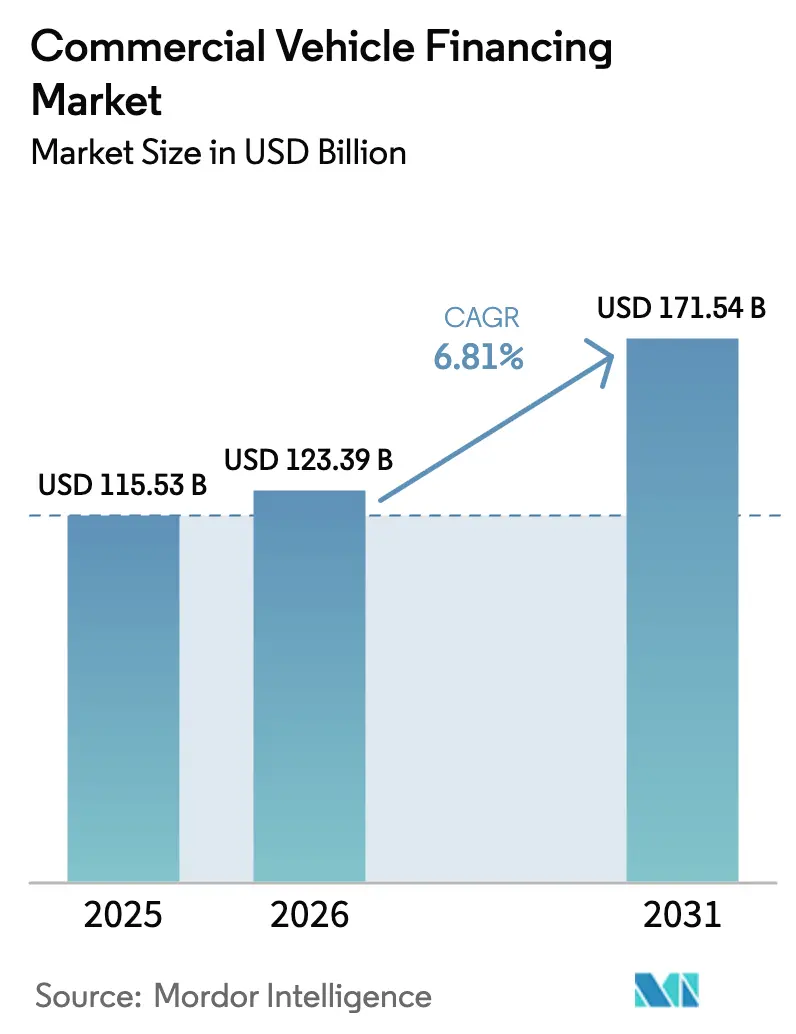

O tamanho do Mercado de Financiamento de Veículos Comerciais foi avaliado em USD 115,53 bilhões em 2025 e estima-se que cresça de USD 123,39 bilhões em 2026 para atingir USD 171,54 bilhões até 2031, a uma CAGR de 6,81% durante o período de previsão (2026-2031). O financiamento embarcado em plataformas de telemática de fabricantes de equipamentos originais (OEM), os empréstimos vinculados a critérios ambientais, sociais e de governança (ESG) e a análise de valor residual baseada em inteligência artificial estão remodelando os modelos de originação, direcionando o capital para frotas elétricas leves e de médio porte e afastando-o de ativos a diesel. As empresas financeiras não bancárias (NBFCs) e as plataformas digitais estão se expandindo mais rapidamente do que os bancos, à medida que as regras de capital de Basileia IV elevam o custo dos empréstimos no balanço patrimonial. Ao mesmo tempo, a volatilidade das taxas de juros aumenta a urgência dos arrendamentos operacionais fora do balanço patrimonial. A Ásia-Pacífico continua sendo a maior geografia, mas o Oriente Médio e a África lideram o crescimento, à medida que fundos soberanos financiam corredores logísticos que necessitam de novos caminhões, vans e equipamentos de transporte conectados a ferrovias.

Principais Conclusões do Relatório

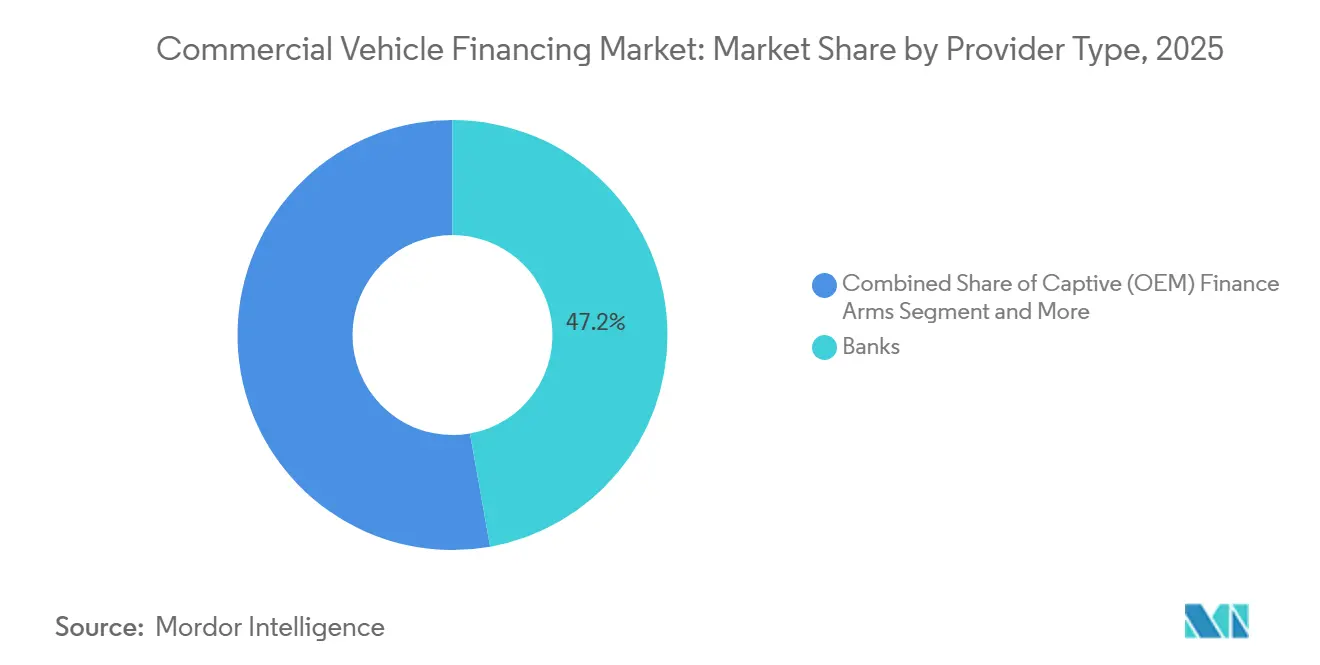

- Por tipo de provedor, os bancos detinham 47,18% da participação do mercado de financiamento de veículos comerciais em 2025, enquanto as NBFCs devem registrar a maior CAGR de 6,83% até 2031.

- Por tipo de financiamento, os empréstimos retiveram uma participação de 64,53% em 2025, enquanto os arrendamentos operacionais avançam a uma CAGR de 6,91% até 2031.

- Por condição do veículo, as unidades novas representaram 57,71% do mercado de financiamento de veículos comerciais em 2025, mas o financiamento de veículos usados está se expandindo a uma CAGR de 6,94%.

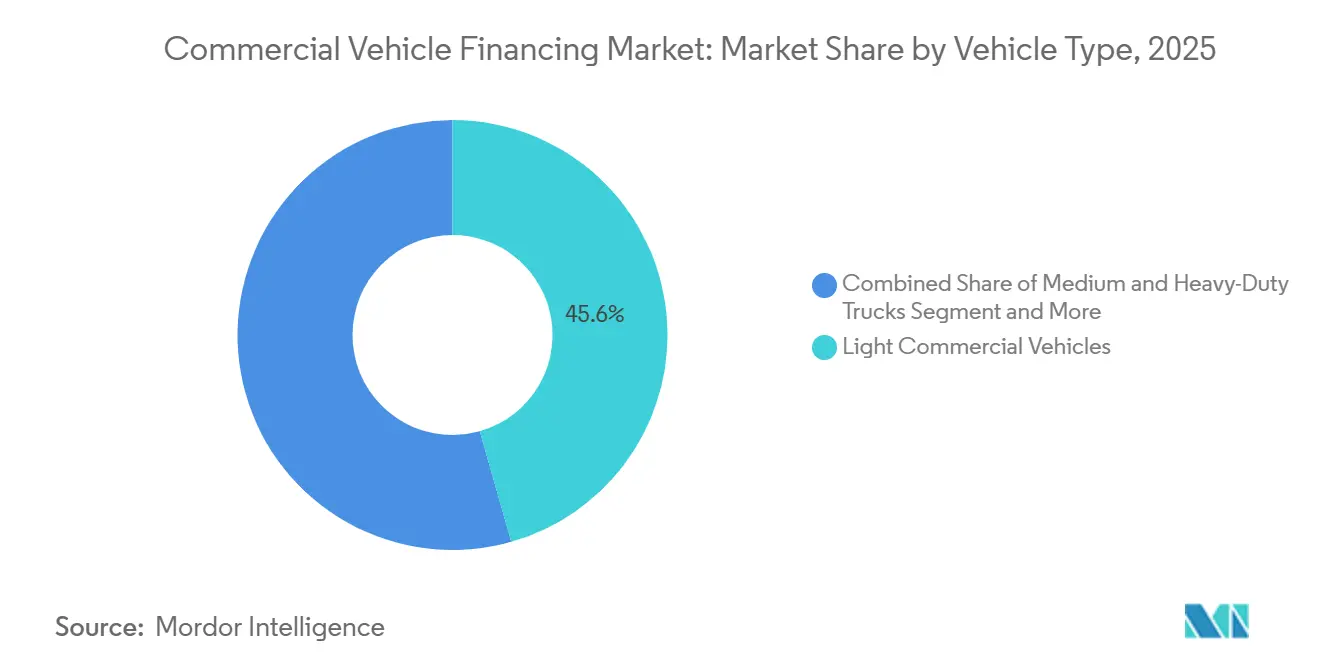

- Por tipo de veículo, os veículos comerciais leves lideraram o mercado de financiamento de veículos comerciais com 45,61% da participação de mercado em 2025 e devem crescer a uma CAGR de 6,87% até 2031.

- Por canal, a originação direta representou 73,37% em 2025, enquanto as plataformas online registraram o crescimento mais rápido, a uma CAGR de 6,97%.

- Por geografia, a Ásia-Pacífico contribuiu com 38,71% da receita em 2025, enquanto o Oriente Médio e a África devem crescer a uma CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Financiamento de Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Startups de Entrega de Última Milha | +1.4% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos à Eletrificação para Frotas de Médio Porte | +1.2% | América do Norte e União Europeia, com expansão para a China | Médio prazo (2-4 anos) |

| Ascensão do Financiamento Embarcado em Plataformas de Telemática de OEM | +0.9% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Empréstimos Vinculados a ESG | +0.8% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Bureaus de Crédito Cobrindo Operadores Informais | +0.7% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Análise de Valor Residual Baseada em Inteligência Artificial Reduzindo o Risco do Credor | +0.6% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Startups de Entrega de Última Milha

Na Índia, empresas de comércio rápido e de entrega de encomendas, frequentemente com histórico de crédito limitado, estão cada vez mais arrendando vans e triciclos. Os bancos de pequeno porte raramente atendem a esse nicho de mercado. Recentemente, a Zepto, com sede na Índia, obteve financiamento significativo e prontamente arrendou um grande número de unidades elétricas por um período de curto prazo. Enquanto isso, a Blinkit opera inúmeros armazéns escuros, cada um utilizando vários veículos arrendados. Em um futuro próximo, a Amazon Logistics planeja expandir sua frota adicionando um número substancial de vans elétricas na América do Norte, aproveitando uma estrutura de arrendamento operacional com a Element Fleet Management para evitar a depreciação no balanço patrimonial. Notavelmente, o prazo médio de arrendamento para esses players diminuiu ao longo do tempo. Essa mudança permite que as frotas se atualizem mais cedo, acompanhando os avanços na tecnologia de baterias. Como resultado, houve um aumento notável na originação direcionada a Empresas Financeiras Não Bancárias (NBFCs) e credores cativos de Fabricantes de Equipamentos Originais (OEM). Essas entidades estão mais bem posicionadas para lidar com ciclos mais curtos e oferecer planos de pagamento baseados em uso.

Incentivos à Eletrificação para Frotas de Médio Porte

Subsídios governamentais e linhas de crédito a juros baixos estão reduzindo os períodos de retorno de caminhões elétricos de vários anos para apenas alguns. Essa mudança está direcionando as frotas para arrendamentos operacionais que abrangem tanto o hardware de carregamento quanto a manutenção. Recentemente, a Agência de Proteção Ambiental dos EUA alocou financiamento substancial por meio de subsídios para Veículos Pesados Limpos. Enquanto isso, o programa de vouchers da Califórnia forneceu subsídios significativos, cobrindo uma grande parcela dos custos adicionais dos veículos elétricos [1]"Subsídios para Veículos Pesados Limpos," Agência de Proteção Ambiental dos EUA, epa.gov . Na Europa, um empréstimo do Banco Europeu de Investimento à TRATON reduziu as taxas de financiamento de OEM para compradores elegíveis [2]"BEI Apoia Caminhões Elétricos da TRATON," Banco Europeu de Investimento, eib.org. Com zonas de emissão zero previstas para estrear em grandes cidades como Londres, Paris e Los Angeles em um futuro próximo, os ciclos de substituição estão se acelerando. Somando-se ao impulso, a unidade de arrendamento de veículos elétricos recentemente lançada pela Ryder está reduzindo significativamente os desembolsos de capital inicial. Coletivamente, esses incentivos estão direcionando o mercado de financiamento de veículos comerciais firmemente para ativos elétricos a bateria das Classes 4 a 6.

Ascensão do Financiamento Embarcado em Plataformas de Telemática de OEM

Os fabricantes estão agora incorporando cotações de crédito diretamente nos painéis dos caminhões, contornando efetivamente os corretores tradicionais. No início de 2025, a Daimler Truck Financial Services utilizou dados em tempo real para preencher automaticamente as solicitações em seu portal, reduzindo significativamente o tempo de subscrição e alcançando uma queda notável nas taxas de inadimplência durante os testes piloto. Por meio de uma parceria com a Motorq, a Volvo Financial Services permitiu que os gestores de frota ajustassem os cronogramas de pagamento diretamente no aplicativo, resultando em um aumento substancial nas taxas de renovação. A PACCAR Financial introduziu uma ferramenta de taxa dinâmica que oferece custos de juros mais baixos como recompensa pela condução eficiente. Com o financiamento embarcado capturando tanto as taxas de originação quanto as métricas de risco em tempo real, o mercado de financiamento de veículos comerciais está mudando. Em 2025, uma proporção significativamente maior de novos caminhões da Classe 8 vendidos na América do Norte veio com financiamento na cabine em comparação com anos anteriores.

Mandatos de Empréstimos Vinculados a ESG em Bancos Globais

Os grandes bancos estão agora vinculando os spreads dos empréstimos às emissões das frotas, penalizando ativos a diesel enquanto recompensam a eletrificação. Sob o mais recente framework do JPMorgan, portfólios que alcançam cortes anuais significativos de carbono recebem descontos notáveis, enquanto aqueles que ficam aquém das metas alinhadas ao Acordo de Paris enfrentam penalidades substanciais [3]"Framework de Financiamento de Frotas Verdes," JPMorgan Chase & Co., jpmorganchase.com . A política atualizada do Deutsche Bank exige auditorias de carbono por terceiros para negócios maiores, elevando os custos iniciais para operadores menores. O Barclays alocou um valor significativo para o financiamento de transporte verde, com foco em caminhões elétricos e a hidrogênio. Essa mudança criou uma lacuna no valor residual: os modelos a diesel estão agora se depreciando a uma taxa notavelmente mais rápida do que suas contrapartes elétricas. Como resultado, os arrendadores estão optando por contratos mais curtos e pagamentos mensais mais elevados, impulsionando simultaneamente os volumes de financiamento de veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta nas Taxas de Referência Após 2025 | -1.1% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regras de Capital de Basileia IV Mais Rígidas para Portfólios de Veículos Comerciais | -0.8% | Europa e América do Norte, com adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Revenda de Caminhões Usados | -0.7% | Global, concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Estagnação dos Volumes de Frete do Comércio Eletrônico na China | -0.6% | Núcleo da China, impacto indireto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta nas Taxas de Referência Após 2025

Em 2023, os bancos centrais apertaram suas políticas, mantendo altas taxas de juros nos Estados Unidos e na Europa. Essa manobra levou a um aumento significativo nos pagamentos mensais de arrendamento. No Reino Unido, as elevadas taxas básicas causaram atrasos nas substituições de frotas. Operadores individuais com crédito abaixo do grau de investimento recorreram ao financiamento de veículos usados ou adiaram compras, resultando em uma queda nos volumes de originação apesar da demanda estável por frete. Essas pressões macroeconômicas estão amortecendo o crescimento de curto prazo no mercado de financiamento de veículos comerciais.

Regras de Capital de Basileia IV Mais Rígidas para Portfólios de Veículos Comerciais

No início de 2025, o aumento dos pesos de risco para empréstimos de transporte exigirá que os bancos europeus elevem significativamente suas reservas de capital para portfólios de caminhões. O NatWest relatou que essa regulamentação levou a um aumento notável nos requisitos de capital e a uma queda significativa nas novas originações durante o primeiro semestre do ano. De acordo com um estudo da PwC, o setor enfrenta uma escassez substancial de capital, levando os bancos a securitizar seus empréstimos ou a abandonar completamente a classe de ativos. Devido aos prêmios regulatórios, as empresas financeiras não bancárias (NBFCs) e seus braços cativos podem oferecer preços mais competitivos do que os bancos, impulsionando uma mudança significativa na participação de mercado no setor de financiamento de veículos comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Provedor: NBFCs Capturam Frotas Informais

Os bancos mantiveram 47,18% da participação do mercado de financiamento de veículos comerciais em 2025, mas enfrentam rendimentos em declínio porque o Basileia IV infla os custos de capital. As NBFCs devem crescer a uma CAGR de 6,83% até 2031, à medida que financiam pequenos operadores informais ignorados pelos bancos. No exercício fiscal de 2025, a Mahindra Finance aproveitou a pontuação de crédito habilitada por GPS para expandir significativamente sua carteira de veículos comerciais, enquanto a Shriram Finance registrou crescimento notável nos desembolsos. Os credores cativos de OEM, incluindo Toyota Financial Services e Volvo Financial Services, utilizam telemática embarcada para oferecer preços mais competitivos do que os empréstimos bancários, capturando uma parcela substancial das originações de novos veículos. Embora as cooperativas de crédito detenham uma participação de mercado menor, elas prosperam em nichos específicos da América do Norte por meio de subscrição baseada em relacionamento. Esse cenário competitivo destaca a vantagem da agilidade das NBFCs nos mercados emergentes e a escala dos OEMs cativos nas regiões desenvolvidas, pressionando os bancos de médio porte que carecem de ambos os atributos.

Embora os portfólios bancários estejam crescendo mais lentamente devido às restrições de capital regulatório, as NBFCs estão preparadas para uma expansão rápida no mercado de financiamento de veículos comerciais. A divisão tecnológica acentua ainda mais essa tendência: as NBFCs combinam habilmente dados de dinheiro móvel e históricos de cartões de combustível para pontuação de crédito inovadora, enquanto os bancos dependem de demonstrações financeiras auditadas — frequentemente inacessíveis a operadores individuais que gerenciam frotas menores. Dado que o transporte informal constitui uma parcela significativa do frete na Ásia-Pacífico, as NBFCs estão preparadas para superar os credores tradicionais em penetração.

Por Tipo de Financiamento: Arrendamentos Operacionais Superam os Demais

Os empréstimos retiveram uma participação de 64,53% do tamanho do mercado de financiamento de veículos comerciais em 2025, porque os operadores individuais valorizam a propriedade do ativo, mas sua participação diminuirá à medida que as reformas fiscais corporativas e os mandatos de ESG empurrem as frotas para contratos mais curtos e ricos em serviços. Os arrendamentos operacionais devem crescer a uma CAGR de 6,91%, a mais rápida entre os produtos, à medida que os arrendatários transferem o risco de valor residual e mantêm os passivos fora dos balanços patrimoniais.

A participação do mercado de financiamento de veículos comerciais para arrendamentos operacionais aumentará ainda mais à medida que a telemática embarcada possibilite a cobrança dinâmica baseada em quilometragem, um recurso já incorporado nos programas da Daimler e da Volvo. Os arrendamentos financeiros, adequados para frotas de médio porte que desejam a propriedade eventual, crescem mais lentamente, enquanto o financiamento por linha de crédito permanece um nicho devido às taxas flutuantes mais elevadas. Os arrendadores com modelos sólidos de avaliação de valor residual e depósitos de serviço em todo o país estão em posição de se beneficiar mais.

Por Condição do Veículo: Unidades Usadas se Aceleram

As unidades novas ainda representaram 57,71% do mercado de financiamento de veículos comerciais em 2025, mas os empréstimos certificados de pré-propriedade da PACCAR Financial a 5,9% de TAE indicam lacunas de custo cada vez menores. O financiamento de veículos usados deve se expandir a uma CAGR de 6,94%, a mais rápida entre os segmentos de condição, auxiliado por ferramentas de inteligência artificial que preveem a depreciação com precisão exata. Em uma tentativa de refinar as previsões residuais, a plataforma vAuto da Cox Automotive processa um volume significativo de registros de leilão mensalmente, resultando em uma redução notável nas perdas dos credores em comparação com o ano anterior.

A volatilidade dos leilões requer buffers residuais mais elevados, mas o abundante estoque de pós-arrendamento proveniente das expansões da era pandêmica mantém a oferta robusta. A certificação respaldada pelo OEM e os históricos de manutenção verificados por telemática reduzem ainda mais o risco dos empréstimos de caminhões usados, ampliando a participação dos credores além dos especialistas tradicionais.

Por Tipo de Veículo: VCLs Lideram Volume e Crescimento

Os veículos comerciais leves representaram uma participação de 45,61% em 2025 e devem crescer a uma CAGR de 6,87% até 2031, impulsionados pelo comércio eletrônico e pela entrega urbana. Na América do Norte, as entregas de encomendas no mesmo dia e no dia seguinte aumentaram significativamente nos últimos anos, impulsionando a demanda por frotas densas de vans com menos de 3,5 toneladas. Em um futuro próximo, a Amazon planeja aprimorar suas operações arrendando um número substancial de vans elétricas, enquanto na Índia, tanto a Zepto quanto a Blinkit estão expandindo suas frotas com triciclos.

Os caminhões médios e pesados ainda comandam tamanhos de ticket consideráveis, mas um crescimento de volume mais lento, especialmente à medida que taxas mais elevadas estendem os ciclos de substituição. Ônibus e veículos de uso especial permanecem nichos, dependentes de compras governamentais ou financiamento de projetos sob medida. Os mandatos de eletrificação e as zonas de baixa emissão amplificam o prêmio de crescimento dos VCLs, tornando-os a pedra angular do mercado de financiamento de veículos comerciais.

Por Canal: Plataformas Online Perturbam os Corretores Tradicionais

A originação direta reteve uma participação de 73,37% em 2025, mas os agregadores online crescerão a uma CAGR de 6,97% à medida que a subscrição por inteligência artificial reduz os tempos de aprovação. Nos últimos anos, a Lendio conectou com sucesso inúmeras pequenas frotas a credores, enquanto a Bluevine alcançou crescimento significativo nas originações de empréstimos para veículos comerciais ao aproveitar dados alternativos de faturas de frete. Os canais assistidos por corretores enfrentaram estagnação à medida que o financiamento embarcado nos painéis dos caminhões reduz cada vez mais a necessidade de intermediários humanos. Uma parcela substancial das solicitações de crédito na América do Norte está sendo submetida online, e essa tendência continua a crescer.

As plataformas digitais se diferenciam por meio de verificações instantâneas de elegibilidade, descoberta de preços transparente e integração com software de contabilidade — recursos que ressoam com gestores de frota sob pressão de tempo. Como resultado, a participação do mercado de financiamento de veículos comerciais capturada pelos corretores diminuirá, empurrando-os para serviços de consultoria em vez de originação pura.

Análise Geográfica

A Ásia-Pacífico deteve 38,71% da receita global em 2025, impulsionada pelo crescimento das empresas financeiras não bancárias (NBFCs) da Índia e pela substancial base de mercado da China. No entanto, o crescimento na China desacelerou devido a uma desaceleração na expansão de encomendas do comércio eletrônico. Os credores indianos utilizaram dinheiro móvel e dados de GPS para subscrição, levando a um aumento notável em seus portfólios de veículos comerciais. Enquanto isso, a Indonésia e as Filipinas capitalizaram no financiamento de frotas da economia gig, alcançando crescimento robusto. Apesar dos desafios da fragmentação regulatória e dos riscos cambiais, a demanda de médio prazo da região permanece apoiada pelo aumento dos investimentos em infraestrutura.

O Oriente Médio e a África registrarão a CAGR mais rápida de 6,88% até 2031. A Visão 2030 da Arábia Saudita comprometeu investimentos substanciais para o desenvolvimento de centros logísticos. Além disso, o corredor Etihad Rail nos Emirados Árabes Unidos está impulsionando o aumento da demanda por serviços de transporte rodoviário para transportar mercadorias para depósitos no interior. Uma recuperação no setor de mineração da África do Sul levou a um aumento significativo no financiamento de caminhões pesados. Na Turquia, a produção de veículos está apoiando empréstimos vinculados a exportações regionais. Além disso, os arrendamentos Ijara em conformidade com a Sharia estão ganhando popularidade no Golfo, aproveitando efetivamente os recursos de capital islâmico.

A América do Norte e a Europa continuam a ver crescimento constante, impulsionado por incentivos à eletrificação e frameworks vinculados a critérios ambientais, sociais e de governança (ESG). A iniciativa de Veículos Pesados Limpos da Agência de Proteção Ambiental dos EUA (EPA), juntamente com o apoio de financiamento do Banco Europeu de Investimento à TRATON, está ajudando a reduzir os custos de financiamento para veículos de emissão zero. Isso é particularmente significativo dado o aumento das taxas de política. Na América do Sul, enquanto o Brasil e a Argentina dominam em termos de volume, as incertezas políticas e as flutuações cambiais estão empurrando as frotas para arrendamentos de curto prazo e taxa variável em vez de empréstimos de longo prazo. No entanto, os ciclos nas commodities agrícolas continuam a influenciar a rotatividade de equipamentos na região.

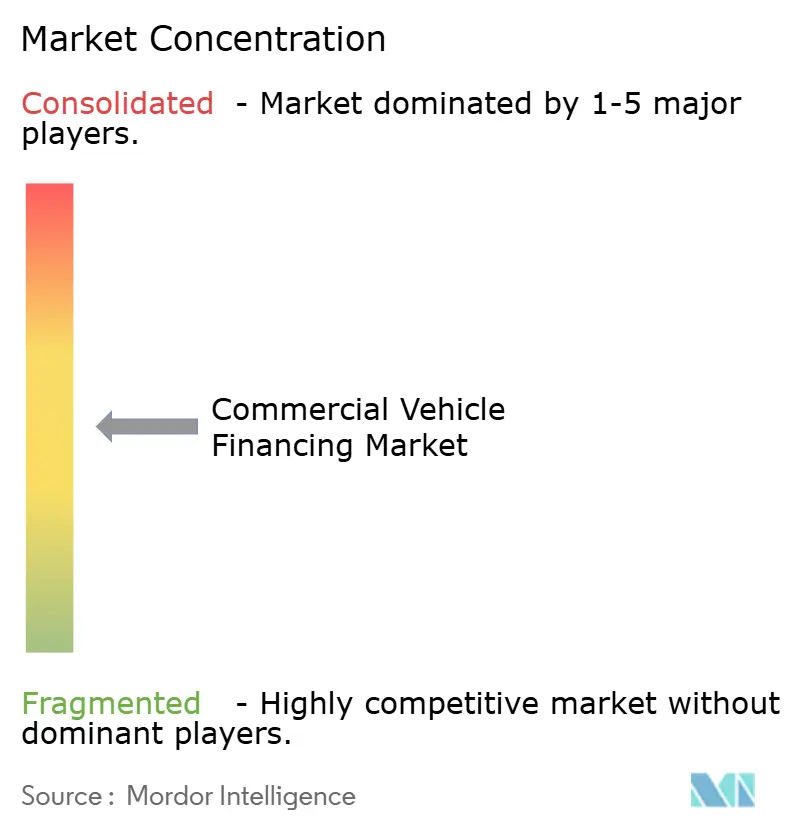

Cenário Competitivo

O mercado de financiamento de veículos comerciais permanece moderadamente fragmentado. Os principais players, incluindo PACCAR Financial, Volvo Financial Services, Toyota Financial Services, Bank of America e Wells Fargo, detêm participação de mercado significativa, deixando oportunidades consideráveis para empresas financeiras não bancárias (NBFCs), cooperativas de crédito regionais e credores de tecnologia financeira. Os braços cativos de OEM aproveitam a telemática embarcada e os dados de valor residual, permitindo-lhes oferecer taxas mais competitivas do que os bancos, particularmente em modelos elétricos onde a transparência de dados é maior. Nas regiões da Ásia-Pacífico e do Oriente Médio e África, as NBFCs estão experimentando crescimento substancial de portfólio ao atrair operadores informais com termos de garantia flexíveis.

Os bancos, sob pressão de margens de juros líquidas mais apertadas e índices de capital de Basileia IV mais rigorosos, estão deslocando seu foco para serviços de corretagem baseados em taxas e a securitização de seus portfólios atuais. Enquanto isso, disruptores digitais como Lendio, Bluevine e OnDeck estão aproveitando a subscrição por aprendizado de máquina, permitindo-lhes fornecer aprovações rápidas — um recurso particularmente atraente para operadores de pequenas frotas.

A vanguarda tecnológica é dominada pela modelagem residual baseada em inteligência artificial, precificação dinâmica baseada em telemática e gestão de títulos baseada em blockchain. Os primeiros adotantes, incluindo Daimler Truck Financial Services e Volvo Financial Services, relataram melhorias significativas nas taxas de renovação e reduções nas inadimplências após a integração das ferramentas. Embora existam oportunidades promissoras no financiamento de veículos usados voltados para frotas informais e empréstimos embarcados com telemática, os desafios persistem, incluindo aumentos de taxas, flutuações nos valores residuais e os custos associados à conformidade com ESG.

Líderes do Setor de Financiamento de Veículos Comerciais

Bank of America Corporation

Ally Financial Inc.

HDFC Bank Limited

Toyota Financial Services

Standard Bank Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TRATON Financial Services implementou com sucesso sua estrutura de financiamento cativo integrado em 14 mercados, aprimorando significativamente as soluções de financiamento embarcado para Scania, MAN e Navistar. Esse lançamento visa simplificar os serviços financeiros, melhorar a experiência do cliente e apoiar o crescimento dessas marcas em regiões-chave.

- Outubro de 2024: A Powerfleet, com um valor de transação de aproximadamente USD 200 milhões, adquiriu com sucesso a Fleet Complete, expandindo significativamente sua plataforma global de frotas conectadas.

Escopo do Relatório Global do Mercado de Financiamento de Veículos Comerciais

O escopo do relatório inclui Tipo de Provedor (Bancos, Braços de Financiamento Cativo e Outros), Tipo de Financiamento (Empréstimos, Arrendamento Financeiro e Outros), Condição do Veículo (Novo e Usado), Tipo de Veículo (VCL, Caminhões Médios/Pesados, Ônibus e Uso Especial), Canal (Direto, Agregadores Online e Assistido por Corretor) e Geografia.

| Bancos |

| Braços de Financiamento Cativo (OEM) |

| Empresas Financeiras Não Bancárias (NBFCs) |

| Cooperativas de Crédito e Mútuas |

| Empréstimos |

| Arrendamento Financeiro |

| Arrendamento Operacional |

| Linha de Crédito / Crédito Rotativo |

| Veículos Comerciais Novos |

| Veículos Comerciais Usados |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Coaches |

| Veículos de Uso Especial |

| Direto |

| Agregadores Online e Plataformas Digitais |

| Assistido por Corretor |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Provedor | Bancos | |

| Braços de Financiamento Cativo (OEM) | ||

| Empresas Financeiras Não Bancárias (NBFCs) | ||

| Cooperativas de Crédito e Mútuas | ||

| Por Tipo de Financiamento | Empréstimos | |

| Arrendamento Financeiro | ||

| Arrendamento Operacional | ||

| Linha de Crédito / Crédito Rotativo | ||

| Por Condição do Veículo | Veículos Comerciais Novos | |

| Veículos Comerciais Usados | ||

| Por Tipo de Veículo | Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | ||

| Ônibus e Coaches | ||

| Veículos de Uso Especial | ||

| Por Canal | Direto | |

| Agregadores Online e Plataformas Digitais | ||

| Assistido por Corretor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a CAGR projetada para o financiamento de veículos comerciais entre 2026 e 2031?

A taxa de crescimento anual composta é prevista em 6,81% ao longo de 2026-2031, elevando o volume total para USD 171,54 bilhões até 2031.

Quais provedores de financiamento devem registrar a expansão mais rápida?

As empresas financeiras não bancárias estão no caminho para uma CAGR de 6,83% até 2031, superando os bancos que enfrentam encargos de capital de Basileia IV mais elevados.

Qual poderia ser o tamanho do pool de financiamento de veículos comerciais até 2031?

Está projetado para atingir USD 171,54 bilhões até 2031, acima dos USD 123,39 bilhões em 2026.

Por que os arrendamentos operacionais estão ganhando popularidade entre os operadores de frotas?

Os arrendatários estão transferindo o risco de valor residual para os arrendadores e mantendo os passivos fora dos balanços patrimoniais, um fator que sustenta uma CAGR de 6,91% para os arrendamentos operacionais nesta década.

Qual geografia deve registrar o ritmo de crescimento mais rápido?

O Oriente Médio e a África devem se expandir a uma CAGR de 6,88%, auxiliados pelos investimentos logísticos da Arábia Saudita e dos Emirados Árabes Unidos e pelas ligações ferroviárias e rodoviárias.

Como as regras de empréstimos vinculados a ESG afetam os custos de financiamento para caminhões a diesel?

Os principais bancos agora aplicam prêmios de taxa de 50 a 75 pontos-base a ativos a diesel, tornando os modelos elétricos ou a hidrogênio comparativamente mais baratos de financiar.

Página atualizada pela última vez em: