Tamanho e Participação do Mercado de Locação e Arrendamento de Máquinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

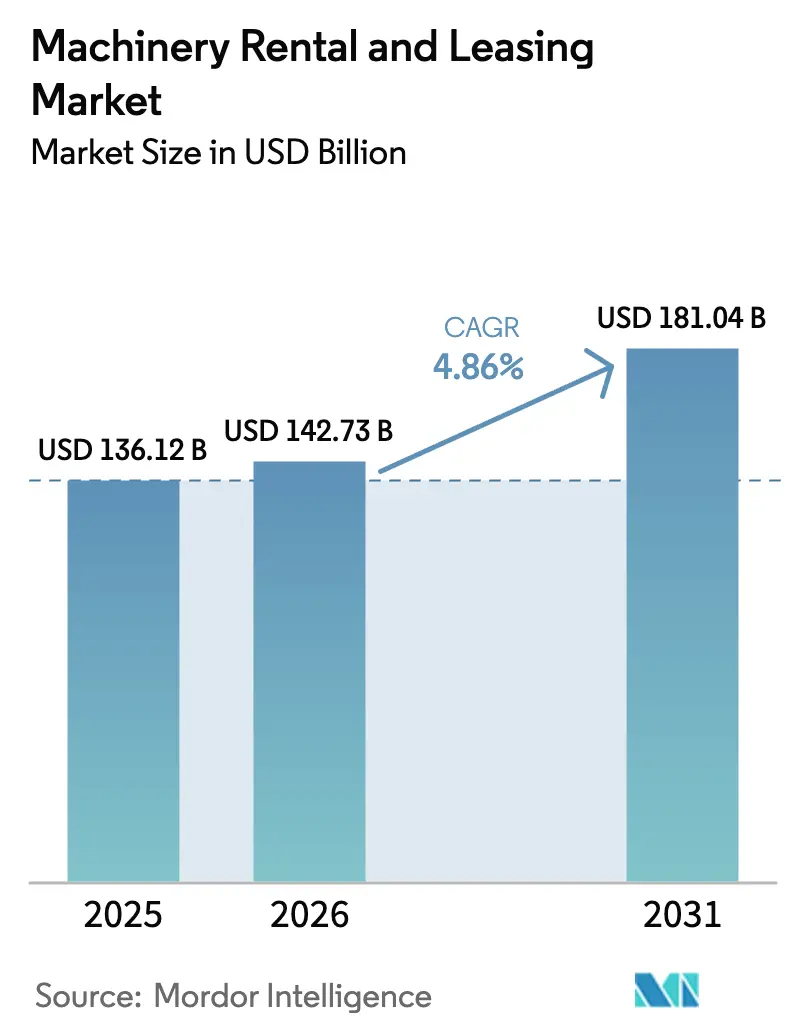

| Tamanho do Mercado (2026) | 142.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 181.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

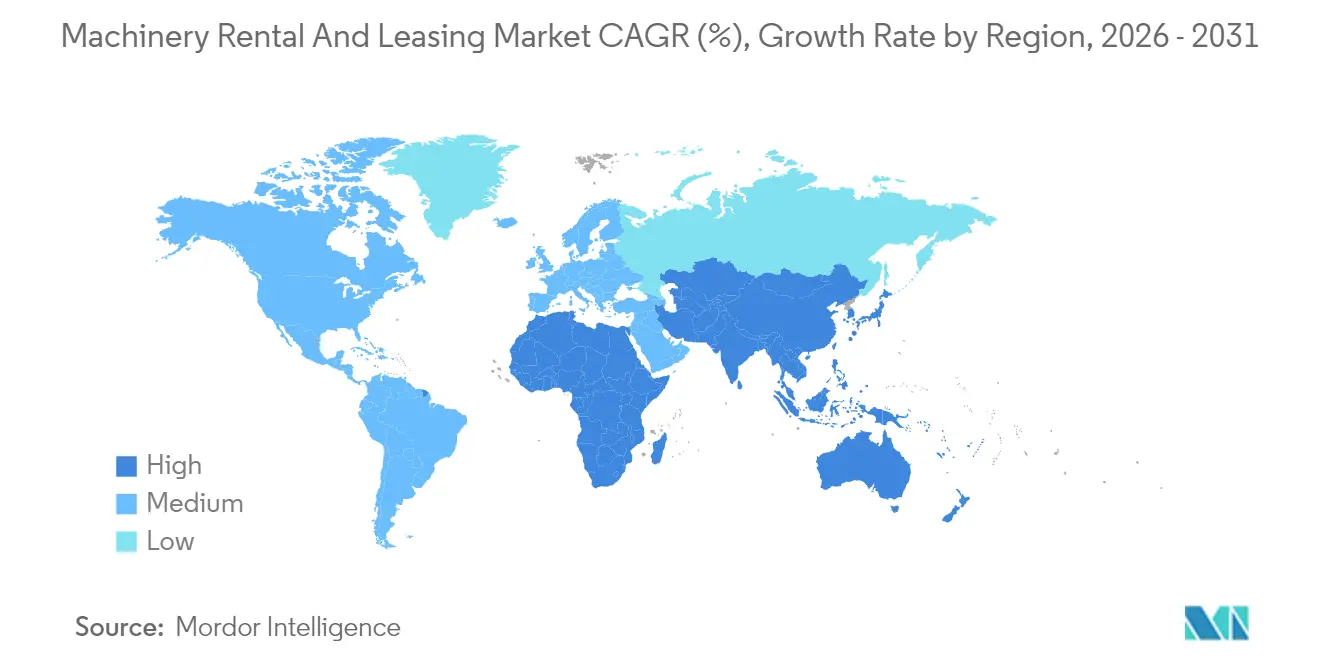

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

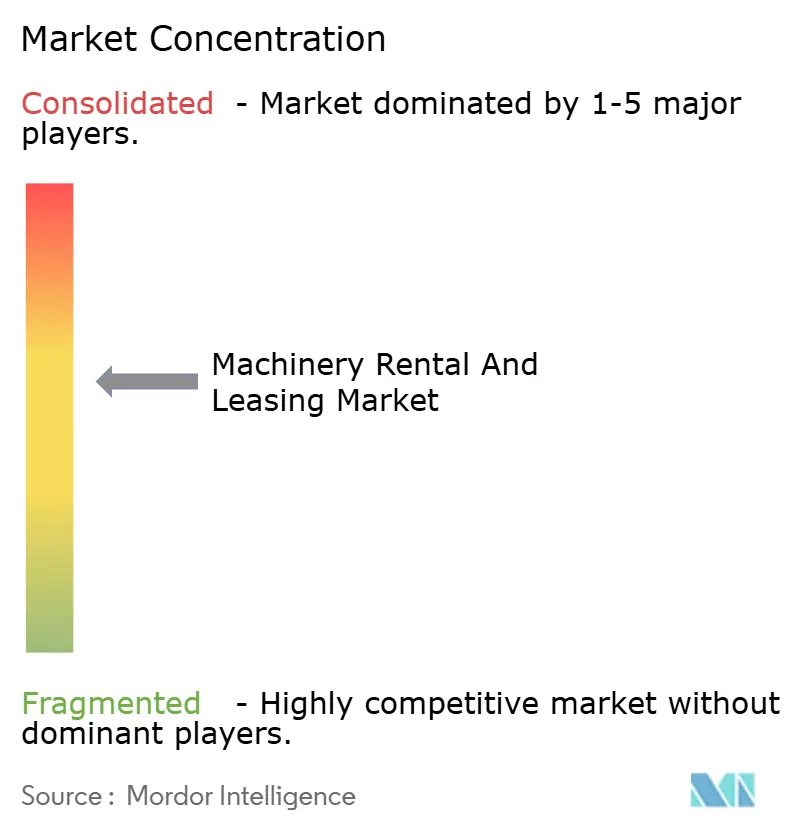

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Locação e Arrendamento de Máquinas pela Mordor Intelligence

O tamanho do mercado de locação e arrendamento de máquinas em 2026 é estimado em USD 142,73 bilhões, crescendo a partir do valor de 2025 de USD 136,12 bilhões, com projeções para 2031 indicando USD 181,04 bilhões, crescendo a um CAGR de 4,86% no período de 2026 a 2031. Os gastos sustentados em infraestrutura nos Estados Unidos, na União Europeia e na Ásia-Pacífico sustentam a demanda, à medida que as empresas preferem o acesso flexível a equipamentos em detrimento da propriedade. Os elevados custos de capital, a aceleração dos ciclos tecnológicos e os rigorosos mandatos de sustentabilidade direcionam compradores corporativos e públicos para opções de locação ou arrendamento. As plataformas digitais ampliam ainda mais a base de clientes endereçável ao reduzir os prazos de aquisição, enquanto a telemática aprimora a visibilidade da frota, o que melhora a utilização e o retorno sobre os ativos. Nichos de crescimento emergem em aplicações de movimentação de materiais, compras governamentais e contratos híbridos de Equipamento como Serviço que combinam análise de dados e manutenção.

Principais Conclusões do Relatório

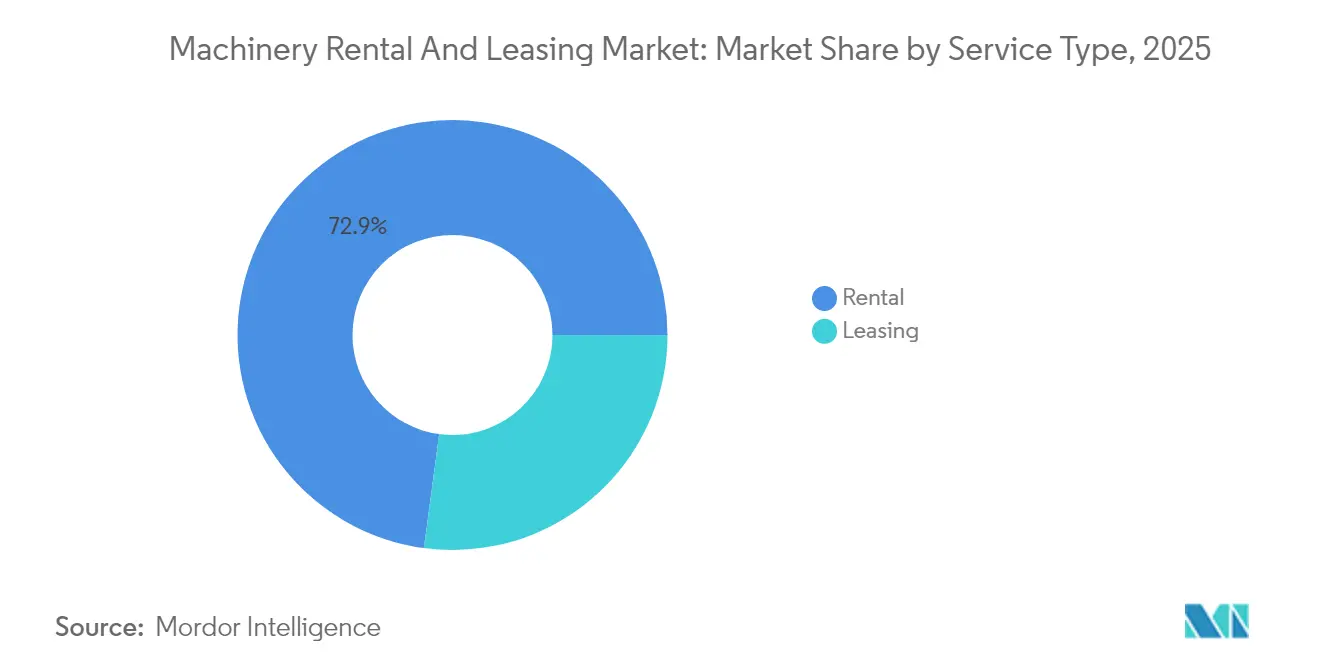

- Por tipo de serviço, os serviços de locação representaram 72,88% da participação na receita em 2025. O arrendamento registrará a expansão mais rápida, com um CAGR de 5,06% até 2031.

- Por tipo de equipamento, os equipamentos de construção detinham 40,76% da participação de mercado de locação e arrendamento de máquinas em 2025. Os equipamentos de movimentação de materiais devem avançar a um CAGR de 5,08% até 2031.

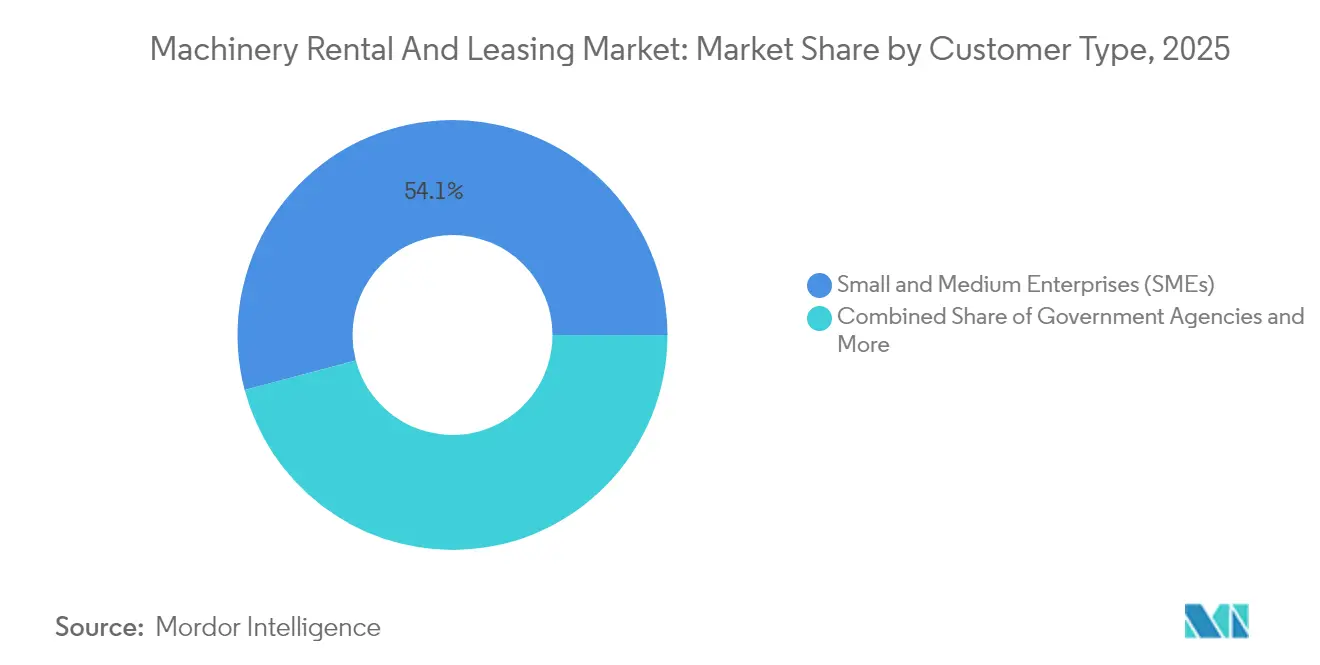

- Por tipo de cliente, as PMEs contribuíram com 54,11% das transações em 2025. Espera-se que os órgãos governamentais cresçam a um CAGR de 5,12% até 2031.

- Por modalidade de locação, a distribuição offline reteve 86,98% da receita em 2025, enquanto os canais online devem crescer a um CAGR de 5,01% até 2031.

- Por geografia, a América do Norte capturou 35,21% do valor global em 2025. A Ásia-Pacífico deve registrar um CAGR de 5,03% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Locação e Arrendamento de Máquinas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ascensão dos Megaprojetos de Infraestrutura | +1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Elevado Custo de Propriedade de Equipamentos | +0.8% | Global | Médio prazo (2-4 anos) |

| Demanda Crescente por Flexibilidade de Capex de Ciclo Curto | +0.7% | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Plataformas Digitais de Locação | +0.6% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Equipamento como Serviço (EaaS) | +0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão ESG para Otimizar a Utilização | +0.4% | Global, mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Ascensão dos Megaprojetos de Infraestrutura Impulsiona a Demanda por Equipamentos

Um pacote de investimento federal nos Estados Unidos e um programa de transição climática em toda a União Europeia ampliam os pedidos de equipamentos até bem mais de uma década. A Iniciativa Cinturão e Rota da China, atraindo massiva receita em capital acumulado, aprofunda a penetração de locação em toda a Ásia do Sudeste e Central. As frotas de locação absorvem picos de demanda específicos de projetos com mais eficiência do que os operadores proprietários, pois as máquinas especializadas podem ser redistribuídas ao final do projeto. Empreiteiros na Califórnia, Texas e Flórida recorrem a contratos de locação para executar projetos estaduais de estradas e pontes programados para conclusão até 2028 [1]"Ficha Informativa: Construindo uma América Melhor," A Casa Branca, whitehouse.gov . A alta utilização nos corredores de megaprojetos fortalece o poder de precificação dos operadores de frota e reforça a narrativa de equipamento como serviço, que une disponibilidade com tempo de funcionamento garantido.

O Elevado Custo de Propriedade de Equipamentos Acelera as Decisões de Locação versus Compra

Desde 2022, os preços de máquinas novas de movimentação de terra e içamento aumentaram significativamente. Esse aumento é amplamente atribuído ao crescimento dos custos de aço, eletrônicos e frete, que elevaram as faturas de materiais dos fabricantes de equipamentos originais. Simultaneamente, a escassez de peças elevou as despesas de manutenção a cada ano. Essa tendência está corroendo a rentabilidade das baixas taxas de utilização, uma norma na construção cíclica. Os contratos de locação tornaram-se uma medida estratégica, permitindo aos operadores de frota contornar os riscos associados à obsolescência tecnológica e ao bloqueio de capital. Esses operadores renovam seus ativos com frequência em larga escala. Em vez de fazer investimentos substanciais em unidades individuais, os empreiteiros estão optando pela locação. Essa mudança lhes concede acesso imediato a modelos elétricos e autônomos de última geração, todos integrados com diagnósticos IoT. Consequentemente, houve um aumento notável na penetração de locação, especialmente entre construtores de médio porte e especialidades técnicas, que navegam por prazos rígidos de ciclos de projetos.

A Demanda das PMEs por Flexibilidade de Capex de Ciclo Curto se Intensifica

As pequenas e médias empresas respondem por mais da metade da base de clientes global. Essas empresas enfrentam carteiras de pedidos irregulares e restrições de crédito, levando a uma preferência operacional por maquinário com pagamento por uso. Os atrasos nos portos e a escassez de semicondutores, que estendem os prazos de entrega dos habituais três meses para um ano, também impulsionam as PMEs em direção à locação. Os marketplaces online permitem o despacho de equipamentos no dia seguinte, comprimindo os prazos de mobilização de projetos e permitindo que as PMEs preservem o capital de giro para folha de pagamento, matérias-primas e marketing. A vantagem de flexibilidade se amplia porque os contratos de locação incluem inspeções de conformidade e seguros, reduzindo a carga administrativa nas equipes de back-office enxutas das PMEs [2]"Perfil Econômico das Pequenas Empresas 2025," Administração de Pequenas Empresas dos EUA, sba.gov .

As Plataformas Digitais Transformam a Aquisição de Clientes e a Otimização de Frotas

Corretores com ativos reduzidos, como EquipmentShare e BigRentz, implantam inteligência artificial que aloca inventário entre depósitos com base em sinais de demanda em tempo real. Os dados de telemática alimentam algoritmos de manutenção preditiva que reduzem as horas ociosas, diminuem o tempo de inatividade em um terço e prolongam a vida útil dos equipamentos sem comprometer a segurança. Taxas de ociosidade mais baixas permitem que as plataformas ofereçam descontos dinâmicos em períodos de baixa demanda, preservando a margem por meio de preços majorados nas temporadas de pico. A camada de software padroniza os fluxos de trabalho contratuais e os pagamentos eletrônicos, acelerando as reservas recorrentes e ampliando o mercado de locação e arrendamento de máquinas para além dos segmentos tradicionais de empreiteiros.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade Persistente da Cadeia de Suprimentos | -0.9% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento das Taxas de Juros Elevando os Custos de Financiamento | -0.6% | Global, concentrado nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Excesso de Equipamentos de Segunda Mão | -0.4% | Principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Segurança de Dados e Risco Cibernético | -0.3% | Global, maior impacto em mercados digitalmente avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Persistente da Cadeia de Suprimentos Infla os Custos de Aquisição de Frota

Os prazos de entrega dos fabricantes de equipamentos originais aumentaram significativamente devido a escassezes de aço, microchips e componentes hidráulicos. Como resultado, os preços de fatura aumentaram consideravelmente em relação aos níveis anteriores. As empresas de locação estão adiando os ciclos de renovação de frota, fazendo com que as máquinas envelheçam além de sua confiabilidade ideal. Embora os operadores estejam tentando mitigar os crescentes custos de manutenção por meio de ajustes nas tarifas, o mercado competitivo limita a extensão da recuperação. Alguns operadores estão adotando estratégias como colocação de pedidos em grandes quantidades ou diversificação de sua base de fornecedores em regiões como Índia e México, mas os gargalos de frete estão reduzindo a eficácia dessas medidas. Apesar dos fortes indicadores de demanda, esses desafios estão pressionando as margens de lucro e atrasando a expansão para novas áreas geográficas.

O Aumento das Taxas de Juros Eleva as Despesas de Financiamento de Frota

Os custos de captação de referência nos Estados Unidos subiram de praticamente zero para mais de um quinto até 2025, forçando os financiadores de equipamentos a reprecificar os empréstimos a uma taxa mínima para arrendatários com grau de investimento. Empresas menores de locação regional pagam taxas de dois dígitos, o que eleva as taxas de corte para novas aquisições de frota. O capital mais caro desacelera os planos de expansão de depósitos e empurra alguns fornecedores a prolongar os intervalos de substituição, o que pode deteriorar a percepção dos clientes sobre a disponibilidade e qualidade dos equipamentos. A inflação das taxas de juros, portanto, pesa sobre o mercado de locação e arrendamento de máquinas ao moderar a expansão da oferta durante um período de demanda elevada [3]"Operações de Mercado Aberto em 2025," Conselho do Federal Reserve, federalreserve.gov .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Domínio da Locação em Meio à Aceleração do Arrendamento

O tamanho do mercado de locação e arrendamento de máquinas atribuído aos serviços de locação foi bastante elevado em 2024. A locação mantém a liderança porque os empreiteiros valorizam o alinhamento de curto prazo dos pagamentos com os fluxos de caixa do projeto, representando também 72,88% de participação de mercado em 2025. As frotas com alta rotatividade permitem que os fornecedores redistribuam ativos regionalmente, o que sustenta alta utilização e suporta retornos consistentes mesmo quando os ciclos de construção desaceleram.

O arrendamento ganha força, gerando um crescimento exponencial até 2031, com um CAGR de 5,06% até 2031, à medida que fabricantes, empresas de energia e operadores de logística fixam acesso a equipamentos por vários anos sob estruturas de custos previsíveis. As mudanças nas regras contábeis que colocam os arrendamentos operacionais nos balanços patrimoniais não influenciam mais tão fortemente a decisão entre locação e arrendamento, deslocando os critérios de seleção para garantias de tempo de funcionamento, provisões de atualização tecnológica e manutenção integrada. Os contratos híbridos de Equipamento como Serviço borram os limites legados ao fundir a flexibilidade da locação com a continuidade plurianual inerente ao arrendamento.

Por Tipo de Equipamento: Liderança da Construção com Impulso na Movimentação de Materiais

Os equipamentos de construção responderam por 40,76% da receita global em 2025. Os fornecedores de frota mantêm escavadeiras, plataformas de trabalho aéreo e guindastes torre alinhados aos cronogramas de obras públicas nos Estados Unidos e na Europa.

No entanto, a receita com equipamentos de movimentação de materiais deve crescer significativamente até 2031, impulsionada pela expansão do atendimento ao comércio eletrônico. O CAGR de 5,08% do segmento reflete a implantação da automação em armazéns, onde movimentadores de paletes robóticos e manipuladores telescópicos são essenciais, mas utilizados de forma episódica, tornando a locação a escolha racional. A saturação dos centros logísticos no Centro-Oeste dos Estados Unidos e no litoral da China sustenta uma utilização constante mês a mês, suavizando os picos sazonais frequentemente observados na construção.

Por Tipo de Cliente: Domínio das PMEs com Aceleração Governamental

Em 2025, as PMEs geraram 54,11% do mercado de locação e arrendamento de máquinas. Sua preferência por estruturas de custos variáveis e risco zero de depreciação mantém a intensidade de locação elevada.

Os órgãos governamentais figuram como o grupo de compradores de crescimento mais rápido, com um CAGR de 5,12% até 2031, impulsionado por iniciativas de rodovias, pontes e energia renovável financiadas pelo governo federal. Os compradores públicos também dependem dos operadores de frota para certificações da Administração de Segurança e Saúde Ocupacional e relatórios de carbono, obrigações que sobrecarregam os departamentos de compras municipais. As grandes corporações recorrem à locação para cobrir paralisações de manutenção e aumentos temporários de capacidade durante grandes upgrades de capital, enquanto os indivíduos utilizam aplicativos móveis para projetos de paisagismo faça-você-mesmo e pequenas reformas.

Por Modalidade de Locação: A Transformação Digital Acelera o Crescimento Online

Os depósitos offline produziram 86,98% do faturamento de 2025 devido aos relacionamentos consolidados com empreiteiros e à natureza prática das inspeções de maquinário pesado. Mesmo assim, os canais online devem crescer exponencialmente até 2031, refletindo um CAGR de 5,01%.

As plataformas integram pesquisa de inventário, assinatura eletrônica de contratos e agendamento de logística em uma única interface, que se adapta especialmente a equipamentos leves e locações de curta duração. As revendas físicas adotam modelos híbridos, nos quais as vitrines digitais garantem as reservas e o pessoal do depósito cuida da entrega, treinamento e chamadas de serviço. Essa convergência melhora a visibilidade sobre a disponibilidade futura da frota, apoiando rotações de ativos mais inteligentes e planejamento de capex.

Análise Geográfica

A América do Norte contribuiu significativamente para a receita global em 2025, representando 35,21% do mercado de locação e arrendamento de máquinas. Os desembolsos federais sustentados em infraestrutura e as reformas habitacionais privadas sustentam uma utilização robusta. A United Rentals sozinha registrou uma vasta receita de locação, ancorando a expansão de capacidade e estabelecendo os benchmarks de tarifas regionais. A retomada da extração de recursos naturais no Canadá adiciona demanda constante por equipamentos de movimentação de terra, particularmente nas operações de areia betuminosa de Alberta e mineração na Colúmbia Britânica.

A Ásia-Pacífico expandirá exponencialmente até 2031, com um CAGR de 5,03%. O faturamento de locação doméstico da China cresceu significativamente em 2024, impulsionado pela construção de logística da Iniciativa Cinturão e Rota e pelo rápido redesenvolvimento urbano de cidades de segunda camada. O Pipeline Nacional de Infraestrutura da Índia tem como alvo estradas, aeroportos e metrô até 2030, elevando a demanda por guindastes, bombas de concreto e maquinário de compactação. Os estados membros da ASEAN também investem em projetos portuários e de energia renovável que dependem de frotas de locação para equipamentos especializados de içamento e cravação de estacas.

A Europa gerou uma receita massiva em 2024 com crescimento estável orientado por políticas. O Pacto Verde da União Europeia canaliza recursos para fundações de energia eólica offshore, modernização da rede elétrica e plantas-piloto de hidrogênio, cada uma exigindo soluções especializadas de içamento e energia no local que favorecem a locação em detrimento da propriedade. Regras mais rígidas de divulgação de carbono incentivam os operadores de frota a adotar miniescavadeiras elétricas que podem ser alternadas entre múltiplos usuários, distribuindo o custo de aquisição premium ao mesmo tempo em que atendem às metas de emissão urbana.

Cenário Competitivo

Em 2024, as cinco principais empresas comandaram uma participação significativa da receita global, indicando uma concentração moderada e deixando espaço para concorrentes regionais. A United Rentals, com uma vasta rede de depósitos, alavanca a análise de dados para ajustar sua combinação de frota e precificação com base em códigos postais. A Ashtead Group, operando como Sunbelt Rentals nos Estados Unidos, está em ritmo acelerado, com inúmeros novos locais adicionados por meio de uma combinação de expansões greenfield e aquisições complementares. Completando o nível superior, Loxam, Aggreko e Herc Rentals estão, cada uma, canalizando investimentos em telemática e manutenção preditiva para aprimorar a rotatividade de ativos.

Novos players como EquipmentShare e BigRentz estão conquistando um nicho, com foco na escalabilidade da plataforma e em um modelo de corretagem com ativos reduzidos. Utilizando inteligência artificial, eles combinam habilmente a demanda latente com ativos de terceiros subutilizados. Essa estratégia não apenas aumenta a receita para operadores regionais proprietários, mas também garante uma margem saudável de spread. Notavelmente, os registros de patentes registraram um aumento significativo para telemática, software de gestão de frota e algoritmos de precificação dinâmica, sublinhando um compromisso maior com P&D, mesmo por parte dos players tradicionais com foco em hardware.

Os players do setor estão adotando três estratégias principais. Os que tendem à consolidação orientada por escala se beneficiam de descontos de compra e de uma rede mais densa. Os inovadores digitais encontram valor na monetização de dados e no emparelhamento eficiente. Enquanto isso, especialistas em nichos visam segmentos lucrativos, como a locação de chillers de HVAC para centros de dados ou o fornecimento de acesso aéreo para a manutenção de turbinas eólicas. O setor de locação e arrendamento de máquinas está, assim, navegando entre as vantagens da consolidação e a profundidade da expertise localizada, com parcerias emergentes visando combinar esses pontos fortes de forma integrada.

Líderes do Setor de Locação e Arrendamento de Máquinas

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Herc Holdings Inc. (Herc Rentals)

WillScot Mobile Mini Holdings Corp.

H&E Equipment Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tadano Ltd. desinvestiu a Rabern Rentals para a Sunbelt Rentals, aprimorando seu foco nas competências essenciais de guindastes e remodelando sua presença na América do Norte.

- Abril de 2025: A CASE introduziu carregadeiras de rodas compactas, um carregador articulado pequeno com lança telescópica e carregadeiras de esteira compacta e skid steer atualizadas, todos voltados para frotas de locação.

Escopo do Relatório Global do Mercado de Locação e Arrendamento de Máquinas

O mercado de locação e arrendamento de máquinas abrange as últimas tendências de demanda de locação e arrendamento de equipamentos, desenvolvimento tecnológico, políticas governamentais, desenvolvimentos de fabricantes, etc. O relatório cobre uma análise de contexto completa do mercado. Inclui uma avaliação da visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, tendências emergentes no mercado, dinâmica de mercado e perfis das principais empresas.

Os mercados de locação e arrendamento de máquinas são segmentados por tipo, modalidade e região. Por tipo, o mercado é subsegmentado em locação de maquinário e equipamentos de mineração, petróleo e gás e silvicultura, locação de equipamentos comerciais de transporte aéreo, ferroviário e aquaviário, locação de maquinário pesado de construção, locação de maquinário e equipamentos de escritório e outras locações de maquinário e equipamentos comerciais e industriais. Por modalidade, o mercado é subsegmentado em offline e online. Por região, o mercado é subsegmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O relatório oferece o tamanho e as previsões do mercado de locação e arrendamento de máquinas em valor (USD) para todos os segmentos acima.

| Locação |

| Arrendamento |

| Equipamentos de Construção |

| Equipamentos Industriais |

| Equipamentos Agrícolas |

| Equipamentos de Movimentação de Materiais |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Corporações |

| Órgãos Governamentais |

| Usuários Individuais |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Locação | |

| Arrendamento | ||

| Por Tipo de Equipamento | Equipamentos de Construção | |

| Equipamentos Industriais | ||

| Equipamentos Agrícolas | ||

| Equipamentos de Movimentação de Materiais | ||

| Por Tipo de Cliente | Pequenas e Médias Empresas (PMEs) | |

| Grandes Corporações | ||

| Órgãos Governamentais | ||

| Usuários Individuais | ||

| Por Modalidade de Locação | Online | |

| Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual nível de receita a América do Norte contribui para o mercado de locação e arrendamento de máquinas em 2025

A região gerou USD 47,93 bilhões, equivalente a 35,21% do valor global.

Qual categoria de equipamento está se expandindo mais rapidamente

Os equipamentos de movimentação de materiais devem crescer a um CAGR de 5,08% até 2031

Com que rapidez as plataformas de locação online estão crescendo

Os canais online devem registrar um CAGR de 5,01% e atingir USD 23,74 bilhões até 2031

Por que as PMEs preferem a locação à propriedade?

A locação elimina o elevado capex inicial, mitiga a obsolescência tecnológica e proporciona acesso a equipamentos no dia seguinte.

Qual o impacto do aumento das taxas de juros nos operadores de frota

Os custos de captação sobem para 7%-9% para empresas com grau de investimento, reduzindo o apetite por uma rápida expansão de frota

Qual empresa lidera os rankings globais de receita

A United Rentals lidera com USD 11,2 bilhões em receita de locação e mais de 1.400 locais.

Página atualizada pela última vez em: