Tamanho e Participação do Mercado de Aluguel de Carros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

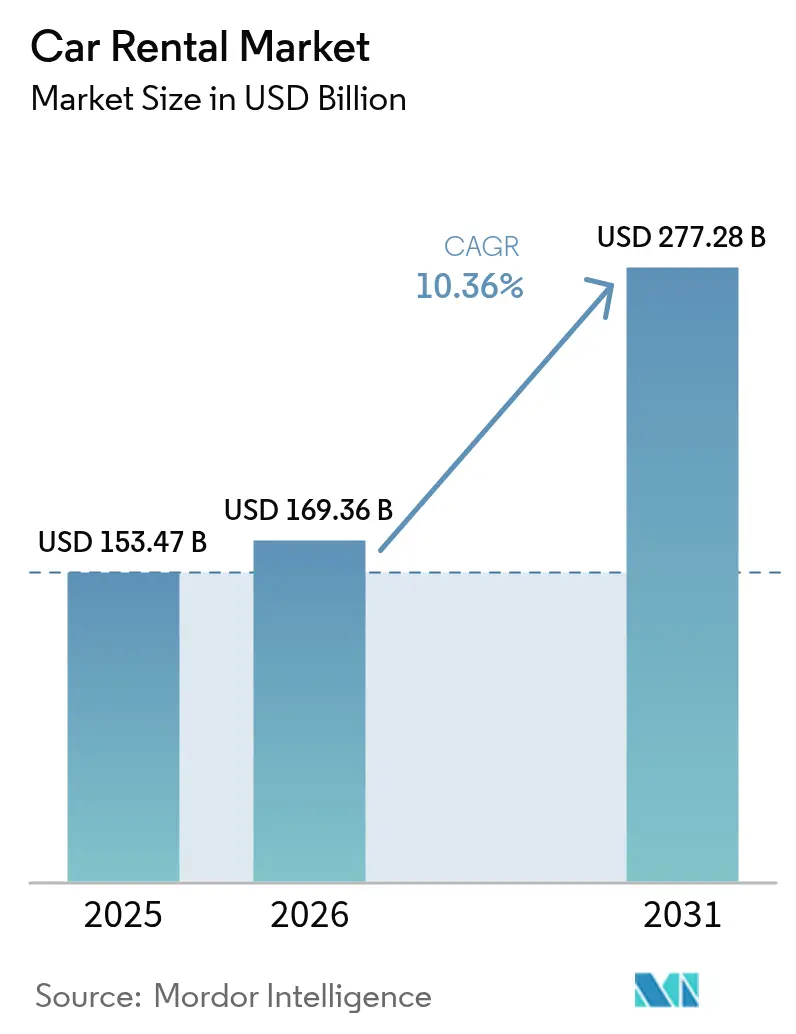

| Tamanho do Mercado (2026) | 169.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 277.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Carros por Mordor Intelligence

O Mercado de Aluguel de Carros foi avaliado em USD 153,47 bilhões em 2025 e estima-se que cresça de USD 169,36 bilhões em 2026 para atingir USD 277,28 bilhões até 2031, a uma CAGR de 10,36% durante o período de previsão (2026-2031). Essa trajetória confirma a recuperação decisiva do setor após o seu ponto mais baixo durante a pandemia. O aumento da renda disponível nas economias emergentes, a contínua modernização da infraestrutura aeroportuária e o acesso mais amplo aos canais de reserva digital estão orientando uma demanda sustentada. Os operadores estão captando receitas incrementais ao combinar mecanismos de precificação dinâmica com dados sobre chegadas de voos, congestionamentos em rodovias e eventos locais. As plataformas peer-to-peer, antes consideradas marginais, intensificaram as garantias de segurança e os benefícios de fidelidade, atraindo novos anfitriões para o ecossistema. A eletrificação das frotas permanece desigual, mas os mandatos de sustentabilidade corporativa asseguraram a aquisição constante de modelos de baixa emissão, apesar das depreciações que geraram manchetes em alguns incumbentes.

Principais Conclusões do Relatório

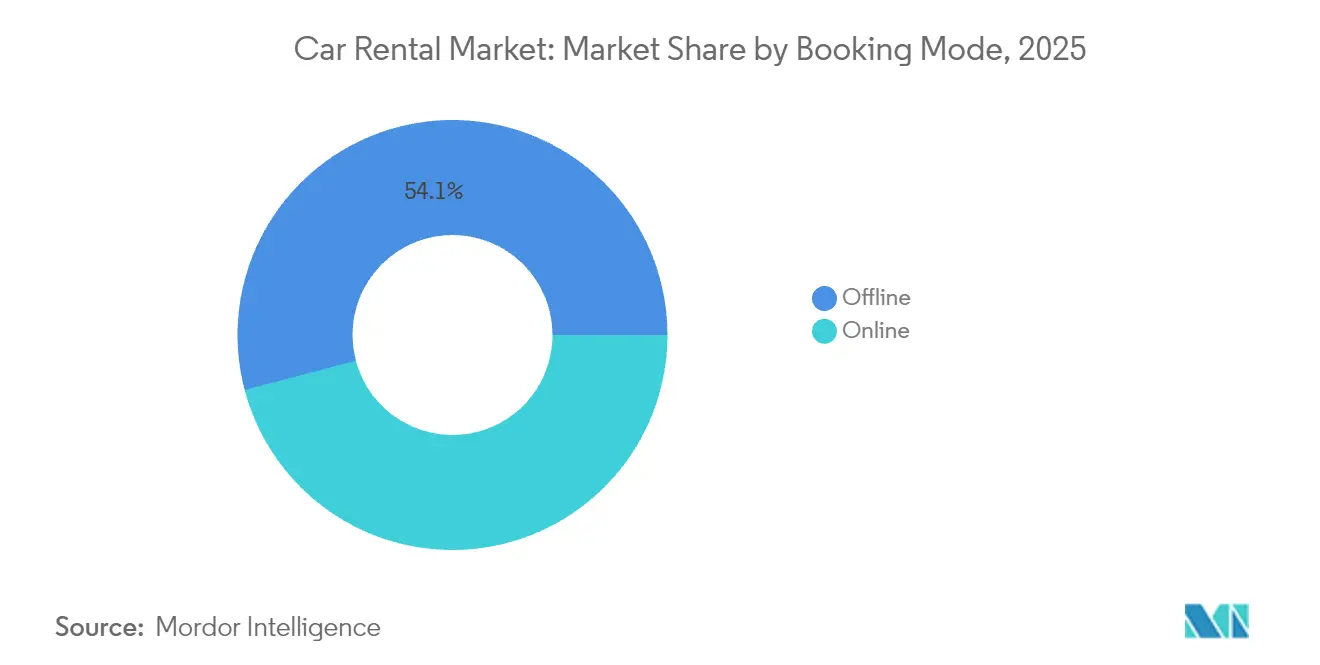

- Por modo de reserva, as plataformas presenciais lideraram o mercado de aluguel de carros com uma participação de 54,12% em 2025, enquanto as plataformas online devem crescer a uma CAGR de 10,42% durante o período de previsão (2026-2031).

- Por aplicação, as viagens de lazer detiveram uma participação de 55,68% no mercado de aluguel de carros em 2025 e devem avançar a uma CAGR de 10,45% durante o período de previsão (2026-2031).

- Por usuário final, os indivíduos com condução própria detiveram 66,02% da participação do mercado de aluguel de carros em 2025, enquanto os anfitriões peer-to-peer registraram a maior CAGR projetada de 10,58% durante o período de previsão (2026-2031).

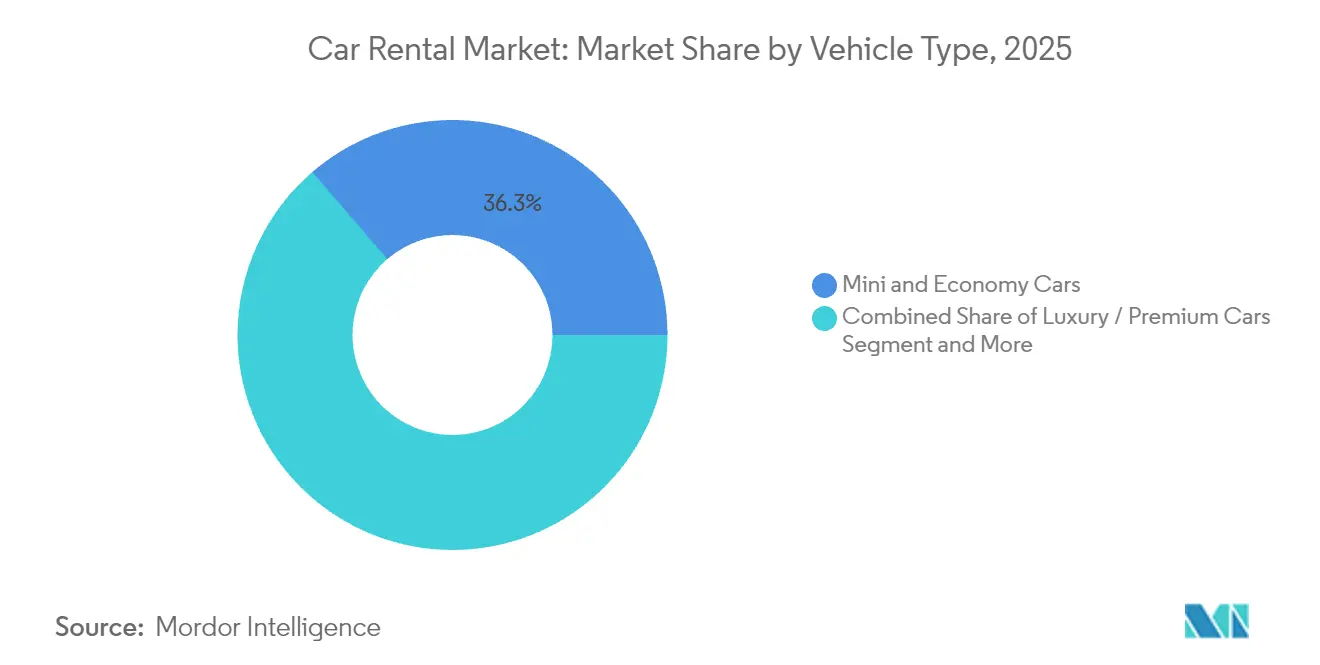

- Por tipo de veículo, os carros mini e econômicos capturaram uma participação de 36,30% no mercado de aluguel de carros em 2025. Os SUVs e MPVs devem expandir a uma CAGR de 10,49% durante o período de previsão (2026-2031).

- Por duração do aluguel, as reservas de curto prazo representaram uma participação de 64,88% no mercado de aluguel de carros em 2025, enquanto as assinaturas de longo prazo estão posicionadas para crescer a uma CAGR de 10,55% durante o período de previsão (2026-2031).

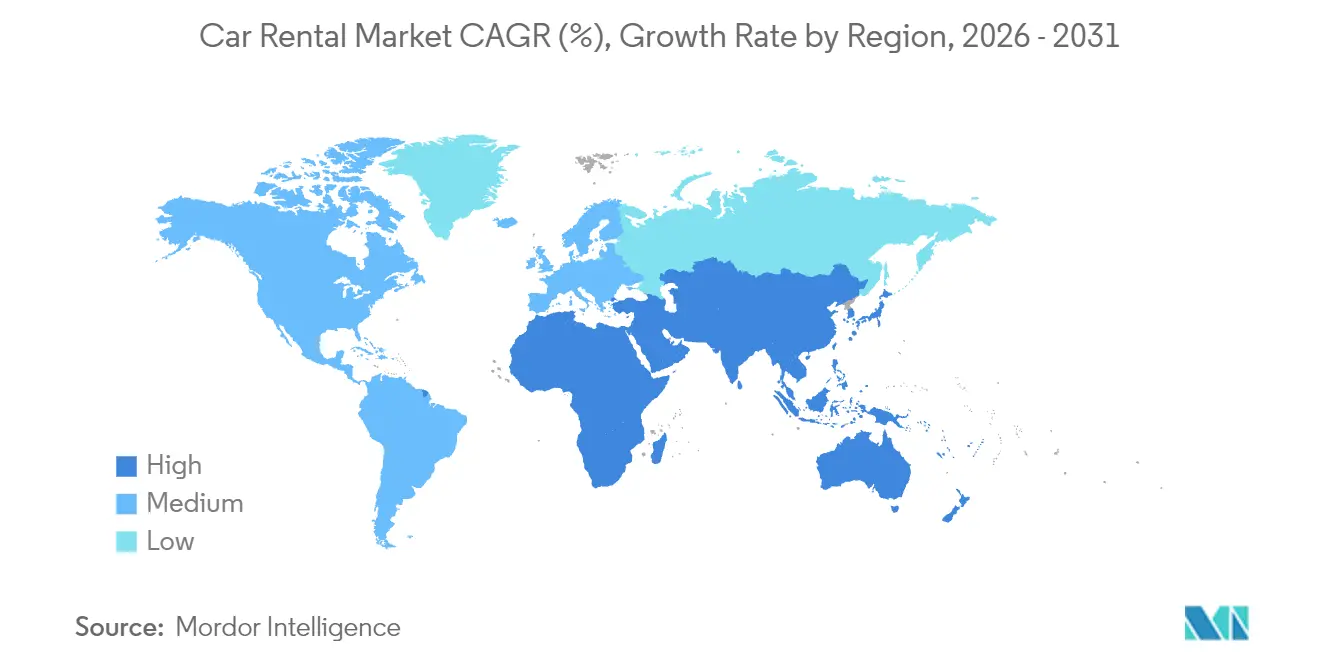

- Por geografia, a América do Norte reteve uma participação de 35,02% no mercado de aluguel de carros em 2025, e a Ásia-Pacífico deve crescer mais rapidamente a uma CAGR de 10,62% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aluguel de Carros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida Recuperação do Turismo de Lazer Pós-Pandemia | +2.8% | Global, com maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Crescente Penetração das Plataformas de Reserva Online | +2.1% | Global, com adoção acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das Companhias Aéreas de Baixo Custo | +1.9% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio, África e América Latina | Médio prazo (2-4 anos) |

| Mandatos de ESG Corporativo Acelerando a Adoção de Frotas de Aluguel de Veículos Elétricos | +1.7% | América do Norte e UE, adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Ferramentas de Precificação Dinâmica Baseadas em Dados | +1.4% | Global, com implementação avançada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Modernizações da Infraestrutura Aeroportuária | +1.2% | Ásia-Pacífico, Oriente Médio, mercados africanos selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Recuperação do Turismo de Lazer Pós-Pandemia

Os volumes de passageiros de lazer superaram os picos anteriores à covid, com as triagens da Administração de Segurança nos Transportes dos EUA (U.S. Transportation Security Administration) crescendo menos de um décimo ano a ano e aumentos espelhados observados nos aeroportos europeus[1]"Números de Viagens nos Postos de Controle para 2025," Administração de Segurança nos Transportes, tsa.gov. Maiores fatores de ocupação dos assentos se traduzem diretamente em maior movimentação nos balcões de aluguel, particularmente nos fins de semana, quando o trabalho híbrido permite estadias prolongadas. Os viajantes estão fazendo reservas com antecedência e mantendo os carros por mais tempo, um padrão que eleva a receita por transação para operadores que empregam metas de utilização diária. As viagens bleisure prolongam a duração média do aluguel à medida que executivos acrescentam dias pessoais. A normalização das reuniões corporativas adiciona densidade de demanda nos dias úteis, permitindo que os planejadores de frota distribuam os ativos de forma mais uniforme ao longo da semana. A resiliência dos preços permanece evidente, com a American Express Global Business Travel prevendo que as tarifas diárias nos EUA deverão aumentar ligeiramente ao longo de 2025, apesar do crescimento da capacidade das frotas[2]"Monitor Aéreo 2025," American Express Global Business Travel, gbt.americanexpress.com.

Crescente Penetração das Plataformas de Reserva Online e Móvel

À medida que os canais digitais redefinem a aquisição de clientes, o sistema de precificação nativo em nuvem da Avis Budget Group adapta rapidamente as ofertas para seus membros do programa de fidelidade[3]"Comunicado de Imprensa de Modernização de Pesquisa de Tarifas," Avis Budget Group, avis.com. Os aplicativos móveis agilizam o check-in, fazem upsell de seguros e permitem extensões de viagem com um único toque, reduzindo o tempo de espera no balcão. Os fluxos de pagamento integrados incentivam a venda cruzada de assistência em estrada, pacotes de pedágio e elevam as taxas de adesão. Os usuários do Uber em cidades selecionadas agora podem reservar veículos da Turo diretamente pelo aplicativo do Uber, integrando perfeitamente as duas plataformas. Esse movimento canaliza milhões de usuários ativos mensais para o funil de aluguel da Turo, tudo com um custo marginal[4]"Anúncio de Parceria entre Uber e Turo," Uber Technologies Inc., uber.com. A análise preditiva coleta dados de fluxo de cliques e informações de voos para refinar as curvas de demanda por par de cidades, permitindo que os operadores reequilibrem o inventário antes que os picos de demanda ocorram.

Expansão das Companhias Aéreas de Baixo Custo Criando Demanda de Viagem Multimodal

As companhias aéreas de baixo custo estão abrindo aeroportos secundários localizados longe dos limites das cidades, catalisando a demanda por aluguel para a última milha. A remodelação do Aeroporto Internacional de Mumbai pela Adani foi projetada para acolher um número massivo de passageiros incrementais até 2025, com baias de retirada adjacentes reservadas para frotas de aluguel. As redes de voos ponto a ponto incentivam os viajantes a planejarem itinerários de ida aberta que exigem mobilidade terrestre flexível. No Sudeste Asiático, os turistas domésticos combinam voos de baixo custo com férias de condução própria porque o transporte ferroviário intercidades ainda é precário. Os operadores que firmam parcerias diretamente com as companhias aéreas capturam o tráfego de reservas combinadas e garantem espaço privilegiado de estacionamento nos novos terminais. Essas vinculações criam uma narrativa integrada de mobilidade que posiciona o veículo de aluguel como a extensão lógica de uma passagem aérea.

Mandatos de ESG Corporativo Acelerando a Adoção de Frotas de Aluguel de Veículos Elétricos

As grandes empresas globais estabeleceram metas baseadas em ciência que se desdobram em políticas de viagens, orientando os funcionários para opções de baixa emissão. A Enterprise Mobility agora disponibiliza milhares de veículos elétricos a bateria nos Estados Unidos, no Canadá e na Europa para atender a esses mandatos. As corporações do Reino Unido estão cada vez mais adotando veículos elétricos, como evidenciado pela frota de leasing do país, que apresenta emissões médias de CO₂ notavelmente mais baixas e uma parcela substancial de entregas sendo de veículos elétricos a bateria. A precificação premium nas categorias de veículos elétricos ajuda a compensar os custos de aquisição, mas a alta depreciação e as contas de reparo pressionam as margens. A Hertz está estrategicamente desfazendo-se de uma grande parcela de sua frota de veículos elétricos, incorrendo em encargos financeiros associados, com o objetivo de gerenciar melhor seus riscos. Os operadores continuam a pilotar pacotes de assinatura que incluem relatórios de carbono e acesso a carregamento em uma única taxa, alinhando-se com os painéis de sustentabilidade das equipes de compras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Popularidade dos Substitutos de Transporte por Aplicativo e Compartilhamento de Carros | -1.8% | Global, com impacto concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Crescente Risco de Valor Residual em Meio a Ciclos Rápidos de Tecnologia de Veículos Elétricos | -1.5% | Global, com impacto agudo em mercados com alta adoção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Taxas de Concessão Aeroportuária Comprimindo as Margens dos Operadores | -0.9% | Global, com maior impacto nos principais hubs aeroportuários | Médio prazo (2-4 anos) |

| Restrições Regulatórias sobre Veículos de Combustão Interna | -0.7% | Europa e América do Norte, com expansão para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade dos Substitutos de Transporte por Aplicativo e Compartilhamento de Carros

Os transportes por aplicativo estão assumindo a liderança nos gastos com transporte terrestre, com plataformas como Uber e Lyft dominando as viagens urbanas, marcando um declínio para os aluguéis tradicionais. A transparência das tarifas, os pagamentos sem dinheiro e o apelo do motorista como concierge atraem os visitantes das cidades que relutam em enfrentar o trânsito e o estacionamento. As plataformas peer-to-peer adicionam outro vetor competitivo: esses modelos evitam as taxas de concessão aeroportuária, permitindo preços de tabela mais baixos. Os operadores tradicionais responderam com faixas de retirada rápida e entrando em parcerias de marca branca para recuperar relevância nos corredores centrais das cidades. No entanto, os aluguéis diários urbanos continuam a enfrentar pressão estrutural proveniente de alternativas sob demanda.

Crescente Risco de Valor Residual em Meio a Ciclos Rápidos de Tecnologia de Veículos Elétricos

A precificação agressiva dos fabricantes e as rápidas inovações em baterias estão abalando as expectativas de revenda. Como resultado, os arrendadores ajustaram os valores residuais em resposta a uma queda significativa nas listagens de veículos elétricos usados, especialmente os da Tesla. A ALG reduziu as projeções de valor residual para a maioria das marcas de veículos elétricos, complicando as decisões de composição das frotas. Os operadores que contemplam grandes encomendas de veículos elétricos devem agora modelar múltiplos cenários de descarte e proteger a revenda por meio de cláusulas de recompra garantida. A volatilidade modera os planos de eletrificação de curto prazo, mesmo quando os clientes corporativos clamam por frotas verdes, criando uma dinâmica de atração e resistência que pesa sobre a curva de crescimento do mercado de aluguel de carros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Reserva: Os canais digitais reestruturam a aquisição de clientes

Em 2025, as plataformas presenciais comandaram uma participação de 54,12% do mercado de aluguel de carros. Enquanto isso, as plataformas online devem experimentar uma robusta taxa de crescimento de CAGR de 10,42% durante o período de previsão (2026-2031). Esse cenário em evolução diminuiu a proeminência dos balcões tradicionais, mas paradoxalmente ampliou o alcance global até mesmo de marcas de médio porte. A conveniência é palpável para os membros do programa de fidelidade: perfis pré-preenchidos e chaves móveis seguras permitem que eles ignorem completamente os balcões, agilizando sua experiência. Além disso, com notificações push alertando sobre atrasos de voos, os clientes podem ajustar facilmente os horários de retirada, melhorando a satisfação geral. Embora as reservas presenciais ainda desempenhem um papel em áreas com acesso limitado a smartphones, elas enfrentam custos de reserva mais altos devido a despesas com pessoal e instalações.

O tráfego digital está convergindo cada vez mais com aplicativos de companhias aéreas, plataformas de hotéis e agências de viagens online de terceiros, que agora vendem cruzadamente opções de mobilidade. Essa integração reduz os custos de aquisição de clientes e abre caminho para receitas adicionais por meio de serviços combinados, como seguro e complementos de GPS. Além disso, os repositórios de dados gerados por essas transações fornecem aos planejadores de frota uma visão antecipada da demanda por par de cidades, possibilitando transferências de frota oportunas e reduzindo os dias ociosos. Como resultado, os operadores que adotam estratégias API-first superaram significativamente seus concorrentes nas métricas de utilização no setor de aluguel de carros.

Por Aplicação: As viagens de lazer impulsionam a expansão do mercado

Com base nas tendências do turismo experiencial, os viajantes de lazer geraram uma participação de 55,68% no mercado de aluguel de carros em 2025 e sustentarão uma CAGR de 10,45% durante o período de previsão (2026-2031). As famílias que planejam férias rodoviárias com múltiplas paradas valorizam o controle do veículo e a flexibilidade de bagagem indisponíveis em viagens em grupo. As opções de entrega sem contato introduzidas durante a pandemia permanecem populares, pois permitem que os locatários se dirijam diretamente da retirada de bagagens até a vaga de estacionamento, evitando ônibus de traslado lotados. Alta eficiência de combustível e áreas de carga espaçosas figuram no topo das listas de preferências dos locatários de lazer, direcionando a aquisição para modelos crossover.

As viagens corporativas estão recuperando os volumes de viagens de 2019, à medida que a duração média do aluguel aumentou devido às políticas de trabalho híbrido que permitem aos funcionários acrescentar dias pessoais. Essa combinação de negócios e lazer sustenta a utilização nos dias úteis e nos fins de semana, suavizando a curva de receita. As contas corporativas programáveis que incluem relatórios de emissões ajudam os operadores a atrair empresas preocupadas com a sustentabilidade, reforçando a resiliência da demanda mesmo que os volumes de viagens corporativas se estabilizem.

Por Usuário Final: Os modelos peer-to-peer perturbam os segmentos tradicionais

Os indivíduos com condução própria retiveram uma participação de 66,02% no mercado de aluguel de carros em 2025, ressaltando a autonomia pessoal como o motivador dominante para os clientes do mercado de aluguel de carros. Enquanto isso, os aluguéis peer-to-peer estão crescendo a uma CAGR de 10,58% durante o período de previsão (2026-2031), corroendo as faixas de preço de entrada. Os anfitriões rentabilizam veículos pessoais subutilizados em bairros residenciais mais próximos dos locatários do que os depósitos aeroportuários. Os sistemas de avaliação e as garantias de seguro aliviaram as preocupações com a segurança que antes limitavam a adoção. As empresas tradicionais respondem reembalando carros ociosos em esquemas de assinatura urbana para moradores locais, protegendo a utilização em unidades mais antigas.

As frotas corporativas estão cada vez mais explorando assinaturas flexíveis, trocando contratos de arrendamento rígidos por modelos baseados em aluguel que se ajustam à medida que o número de funcionários muda. Essa mudança canaliza alguns quilômetros empresariais para acordos de aluguel de longo prazo, incluindo manutenção e serviço de assistência em estrada. Os serviços de condução com motorista atendem a executivos e turistas de luxo em jurisdições com condições de estrada desafiadoras, mas compreendem uma pequena fatia do mercado geral de aluguel de carros.

Por Tipo de Veículo: Os SUVs lideram o crescimento apesar do domínio dos econômicos

Os carros mini e econômicos controlam uma participação de 36,30% do mercado de aluguel de carros em 2025 devido aos viajantes sensíveis ao preço e às corporações que impõem limites de tarifas diárias. Ainda assim, os SUVs e MPVs devem registrar a CAGR mais rápida de 10,49% durante o período de previsão (2026-2031), capturando a demanda aspiracional e acomodando viagens em grupo. Posições de assentos mais elevadas e segurança percebida aumentam sua popularidade entre as famílias. Os gestores de frota devem ponderar receitas diárias mais substanciais em relação aos custos mais elevados de aquisição e combustível, especialmente em regiões sem incentivos fiscais para motorizações eficientes.

Os segmentos de luxo e premium geram margens robustas por dia, mas permanecem vulneráveis aos substitutos de transporte por aplicativo que oferecem veículos premium com motorista. Os operadores buscam recompras de fabricantes ou contratos de valor residual garantido para reduzir os riscos das frotas de prestígio. Enquanto isso, compromissos como o pedido da SIXT de até 250.000 unidades da Stellantis sinalizam uma ampla mudança em direção a motorizações eletrificadas, abrangendo desde hatchbacks compactos até SUVs de médio porte.

Por Duração do Aluguel: As assinaturas de longo prazo transformam os modelos de negócios

Os aluguéis de curto prazo detiveram uma participação de 64,88% do mercado de aluguel de carros em 2025, mas os acordos de longo prazo avançarão a uma CAGR de 10,55% durante o período de previsão (2026-2031). Os compradores corporativos apreciam a natureza fora do balanço patrimonial dos aluguéis mês a mês, enquanto os consumidores individuais em metrópoles congestionadas veem as assinaturas como uma alternativa à propriedade sem necessidade de estacionamento. Os operadores combinam manutenção, seguro e trocas sazonais sob uma taxa mensal, estabilizando a receita e melhorando a previsibilidade da frota. Os aluguéis de médio prazo atendem a funcionários em realocação ou equipes de filmagem que precisam de carros por várias semanas, preenchendo lacunas entre a demanda diária no varejo e os compromissos de arrendamento anual.

A Enterprise Mobility atribuiu o leve crescimento nos serviços de gestão de frotas ao recorde de receita do exercício fiscal de 2024 de USD 38 bilhões, sublinhando a rentabilidade dos contratos de longa duração. Os órgãos reguladores estão elaborando diretrizes que borram a linha entre aluguel e arrendamento; espera-se que os custos de conformidade sejam modestos em relação ao potencial positivo de fluxos de caixa previsíveis.

Análise Geográfica

A América do Norte compreende uma participação de 35,02% no mercado de aluguel de carros em 2025, refletindo a madura infraestrutura de viagens e uma cultura de alta propriedade de veículos. A Avis Budget Group registrou USD 12 bilhões em vendas em 2023, à medida que o fluxo de passageiros nos aeroportos recuperou o impulso e as re-inscrições no programa de fidelidade aumentaram. Os mecanismos de precificação dinâmica exploraram dados de interrupção de voos para capitalizar as reservas de última hora. A adoção de veículos elétricos permanece moderada devido aos desertos de carregamento ao longo das rodovias interestaduais rurais, mas os clientes corporativos começaram a exigir categorias de baixa emissão para centros urbanos como Nova York e Los Angeles. A intensidade competitiva é elevada nos corredores urbanos onde as plataformas de transporte por aplicativo mantêm uma posição dominante, embora os aluguéis ainda dominem as viagens interestaduais de ida.

A Ásia-Pacífico deve crescer com uma CAGR de 10,62% durante o período de previsão (2026-2031). O crescimento das viagens da classe média emergente, os esquemas de visto na chegada e o vigoroso crescimento de assentos aéreos sustentam o momentum do mercado. A Enterprise Mobility abriu dez filiais na Tailândia em 2024 e agora opera noventa e sete locais no Japão, ilustrando uma expansão agressiva da rede. A Indonésia, o Vietnã e a Índia relatam crescimento de dois dígitos no turismo de entrada, pressionando a capacidade do transporte público e direcionando os visitantes para soluções de condução própria. Os fabricantes de veículos elétricos chineses entram no segmento turístico oferecendo crossovers elétricos com desconto por meio de parcerias de aluguel, criando um caminho de baixo custo para a exposição da marca no exterior.

A Europa permanece uma arena sofisticada, porém ferozmente competitiva. O acordo plurianual da SIXT para 250.000 veículos da Stellantis garante o fornecimento em meio a escassez de chips e avança em seu roteiro de eletrificação. Amsterdã introduz zonas de emissão zero em 2025, levando os operadores a reservar vagas de estacionamento de alto valor para frotas elétricas. Os aluguéis transfronteiriços florescem no continente, com suas fronteiras internas abertas, embora os diferentes regimes de pedágio rodoviário compliquem o rastreamento das frotas. A reentrada da Europcar nos Estados Unidos com filiais em Atlanta e Dallas sinaliza renovadas ambições transatlânticas. Em outros lugares, a América Latina e o Oriente Médio se beneficiam da melhoria das redes rodoviárias e de eventos de entrada como a iniciativa de turismo Visão 2030 da Arábia Saudita, mas a volatilidade cambial e as restrições de importação exigem uma alocação ágil de capital.

Cenário Competitivo

Três incumbentes, Enterprise Holdings, Avis Budget Group e Hertz, ancoram um mercado que admite disruptores ágeis. Embora alguns grandes players comandem uma participação significativa da receita global, o mercado ainda oferece amplas oportunidades para líderes regionais prosperarem. A Enterprise aproveita a densidade de suas filiais de bairro para alimentar o crescimento de contas corporativas e canaliza veículos fora do arrendamento para o revendas no varejo com margens favoráveis. A Avis Budget enfatiza a transformação digital, migrando os principais processos de pesquisa de tarifas para a nuvem para uma experimentação mais rápida. A Hertz continua a ajustar o mix de sua frota após pesadas depreciações de veículos elétricos, realocando capital para modelos de combustão mais líquidos.

Os líderes peer-to-peer Turo e Getaround capitalizam sobre os baixos custos fixos e o rápido cadastramento de anfitriões. Suas plataformas implantam mecanismos de risco baseados em aprendizado de máquina que aprovam a maioria das viagens em segundos, capturando clientes sensíveis ao tempo. Os operadores tradicionais optaram pela colaboração em vez do confronto: vários agora colocam unidades ociosas em marketplaces peer-to-peer durante as temporadas de baixa. A sofisticação da precificação dinâmica tornou-se uma vantagem competitiva. As ferramentas de yield baseadas em IA segmentam os clientes por propensão ao abandono, preservando a margem em segmentos inelásticos enquanto flexibilizam em faixas de preço competitivas para compradores de lazer. As estratégias de eletrificação de frotas divergem: a SIXT instala carregadores universais nos depósitos europeus, enquanto os independentes nos EUA focam em modelos híbridos para proteger o risco residual.

A aliança da Turo com o Uber integra o inventário de aluguel nos fluxos de mobilidade sob demanda. A expansão de franquias da Enterprise pela Tailândia garante vantagem de primeiro a mover-se nas províncias de turismo secundário. Cada iniciativa ressalta a mudança do setor de simples arrendamento de ativos para a orquestração de mobilidade baseada em plataforma.

Líderes do Setor de Aluguel de Carros

Avis Budget Group Inc.

Sixt

Hertz Corp.

Enterprise Holdings Inc.

Europcar Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Enterprise Mobility está causando impacto na região da Ásia-Pacífico, marcando seu mais recente marco com a grande inauguração na Tailândia. Por meio de seu parceiro franqueado, Thai Rent a Car, a empresa lançou as filiais da Enterprise Rent-A-Car, National Car Rental e Alamo. Essa empreitada tailandesa é apenas um destaque de uma estratégia mais ampla, com novas filiais surgindo no Japão, na Coreia do Sul e na Nova Zelândia.

- Setembro de 2024: A Turo e o Uber anunciaram uma parceria plurianual que levará os aluguéis peer-to-peer ao aplicativo do Uber no início de 2025 nos Estados Unidos, no Reino Unido, no Canadá, na Austrália e na França.

Escopo do Relatório Global do Mercado de Aluguel de Carros

Uma agência de aluguel de carros é uma empresa que aluga automóveis por curtos períodos de tempo ao público, geralmente variando de algumas horas a algumas semanas. O relatório de estatísticas do setor de aluguel de carros cobre as mais recentes tendências de mercado e desenvolvimentos tecnológicos.

O relatório do setor de aluguel de carros é segmentado por tipo de reserva, tipo de aplicação, tipo de veículo, usuário final, duração do aluguel e geografia. Por tipo de reserva, o mercado é segmentado em acesso presencial e acesso online. Por tipo de aplicação, o mercado-alvo é segmentado em lazer/turismo e negócios. Por tipo de veículo, o mercado é segmentado em carros de luxo/premium e carros econômicos/de baixo custo. Por usuário final, o mercado é segmentado em condução própria e condução com motorista. Por duração do aluguel, o mercado é segmentado em curto prazo e longo prazo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e África.

Para cada segmentação de mercado, o tamanho do setor, a participação de mercado e as previsões foram calculados com base no valor (USD).

| Presencial |

| Online |

| Lazer |

| Negócios |

| Indivíduo com Condução Própria |

| Condução com Motorista |

| Assinatura de Frota Corporativa |

| Aluguel Peer-to-Peer |

| Carros Mini e Econômicos |

| Carros Compactos e Intermediários |

| Carros Standard e de Grande Porte |

| SUVs e MPVs |

| Carros de Luxo / Premium |

| Curto Prazo |

| Médio Prazo |

| Longo Prazo |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Modo de Reserva | Presencial | |

| Online | ||

| Por Aplicação | Lazer | |

| Negócios | ||

| Por Usuário Final | Indivíduo com Condução Própria | |

| Condução com Motorista | ||

| Assinatura de Frota Corporativa | ||

| Aluguel Peer-to-Peer | ||

| Por Tipo de Veículo | Carros Mini e Econômicos | |

| Carros Compactos e Intermediários | ||

| Carros Standard e de Grande Porte | ||

| SUVs e MPVs | ||

| Carros de Luxo / Premium | ||

| Por Duração do Aluguel | Curto Prazo | |

| Médio Prazo | ||

| Longo Prazo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aluguel de carros em 2026?

O tamanho do mercado de aluguel de carros é de USD 169,36 bilhões em 2026.

Qual é a CAGR projetada para aluguel de carros até 2031?

O setor deve registrar uma CAGR de 10,36% entre 2026 e 2031.

Qual região deve crescer mais rapidamente no mercado de aluguel de carros até 2031?

A Ásia-Pacífico lidera o crescimento com uma CAGR projetada de 10,62% devido ao crescimento do turismo e aos investimentos em infraestrutura.

Qual canal de reserva detém a maior participação das reservas de aluguel?

As plataformas presenciais comandam uma participação de 54,12% e continuam a ampliar sua liderança.

Por que as assinaturas de aluguel de longo prazo estão ganhando espaço?

As empresas e os moradores urbanos preferem assinaturas pela flexibilidade e previsibilidade de custos, impulsionando os aluguéis de longo prazo a uma CAGR de 10,55%.

Que riscos os veículos elétricos representam para as frotas de aluguel?

A depreciação rápida e os valores residuais incertos podem corroer a lucratividade, conforme destacado pelas perdas recentes da Hertz.

Página atualizada pela última vez em: