Tamanho e Participação do Mercado de Aluguel e Arrendamento de Automóveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

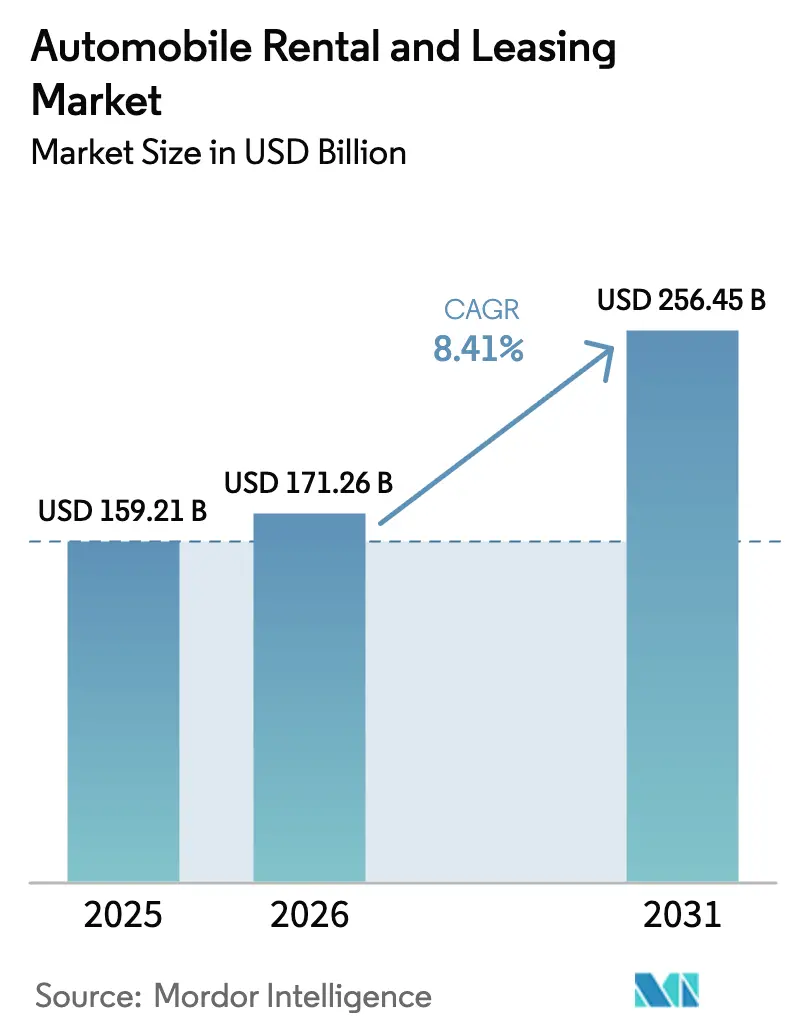

| Tamanho do Mercado (2026) | 171.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 256.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel e Arrendamento de Automóveis por Mordor Intelligence

O tamanho do mercado de aluguel e arrendamento de automóveis foi avaliado em USD 159,21 bilhões em 2025 e estima-se que cresça de USD 171,26 bilhões em 2026 para atingir USD 256,45 bilhões até 2031, a um CAGR de 8,41% durante o período de previsão (2026-2031). O crescimento repousa sobre mudanças estruturais como a eletrificação obrigatória de frotas, projetos-piloto de veículo-para-rede que monetizam ativos ociosos e ferramentas de rendimento baseadas em inteligência artificial que incorporam mais de 50 variáveis em tempo real. Os operadores precisam absorver uma queda considerável nos valores residuais de veículos elétricos, ao mesmo tempo em que asseguram receitas incrementais de serviços de rede e gerenciam um ambiente de financiamento no qual os custos de aquisição de frotas aumentaram significativamente entre 2023 e 2025. Dinâmicas divergentes entre segmentos são visíveis: veículos comerciais superam automóveis de passeio à medida que a logística de comércio eletrônico reformula a entrega de última milha, e o arrendamento se expande mais rapidamente do que o aluguel à medida que as empresas buscam soluções fora do balanço patrimonial. A intensidade competitiva se aprofundou com plataformas entre pares capturando um mínimo das reservas de lazer nos Estados Unidos e os operadores tradicionais lançando contramodelos.

Principais Conclusões do Relatório

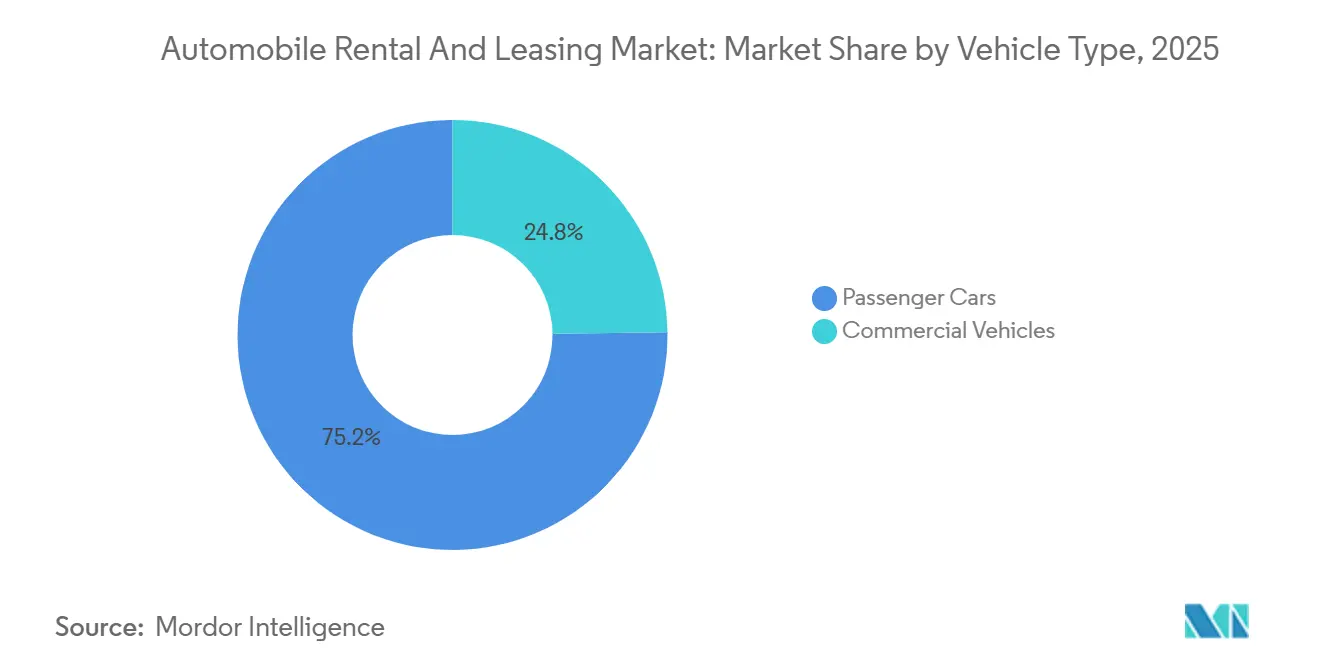

- Por tipo de veículo, os automóveis de passeio lideraram com 75,16% de participação na receita em 2025; os veículos comerciais têm previsão de expansão a um CAGR de 8,43% até 2031.

- Por tipo de serviço, os serviços de aluguel detinham 67,37% da participação no mercado de aluguel e arrendamento de automóveis em 2025, enquanto o arrendamento registrou o maior CAGR projetado de 8,51% até 2031.

- Por modo de reserva, os canais online responderam por 63,23% das transações em 2025 e avançam a um CAGR de 8,45% até 2031.

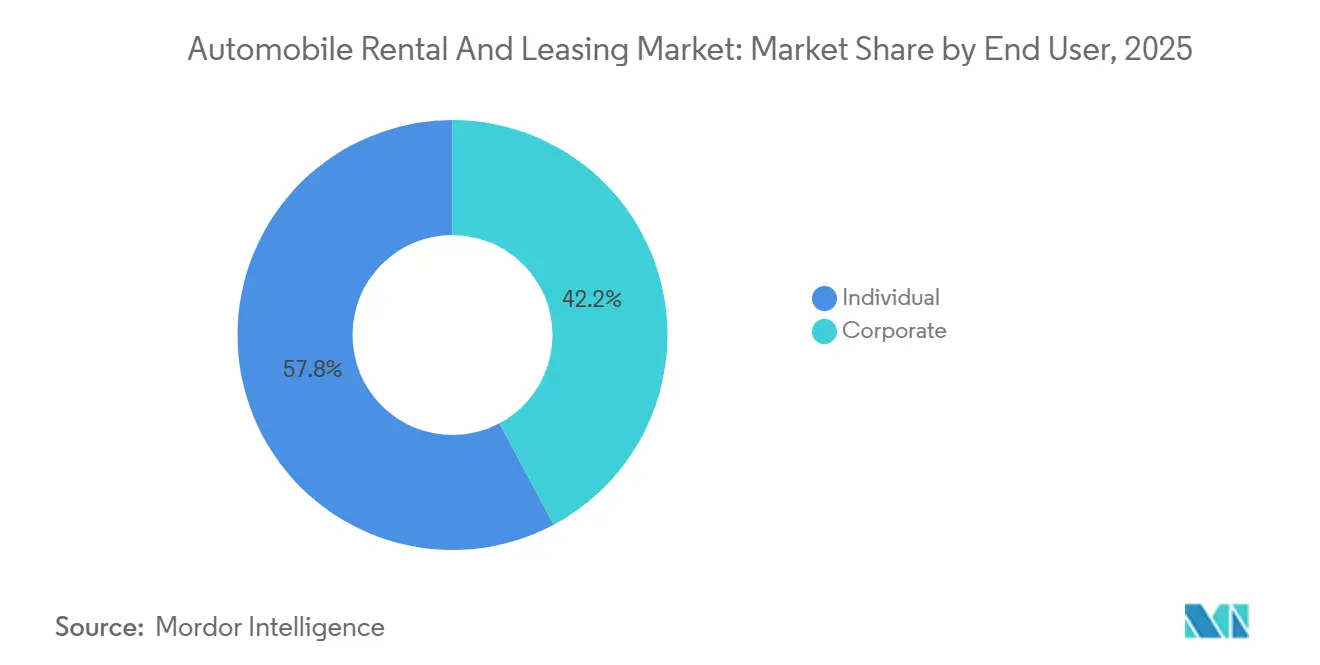

- Por usuário final, os clientes individuais representaram 57,75% da receita de 2025, enquanto a demanda corporativa tem previsão de crescimento a um CAGR de 8,54% até 2031.

- Por propulsão, os veículos de combustão interna compunham 81,26% do inventário de frota de 2025; os veículos elétricos são os de crescimento mais rápido, a um CAGR de 8,56% até 2031.

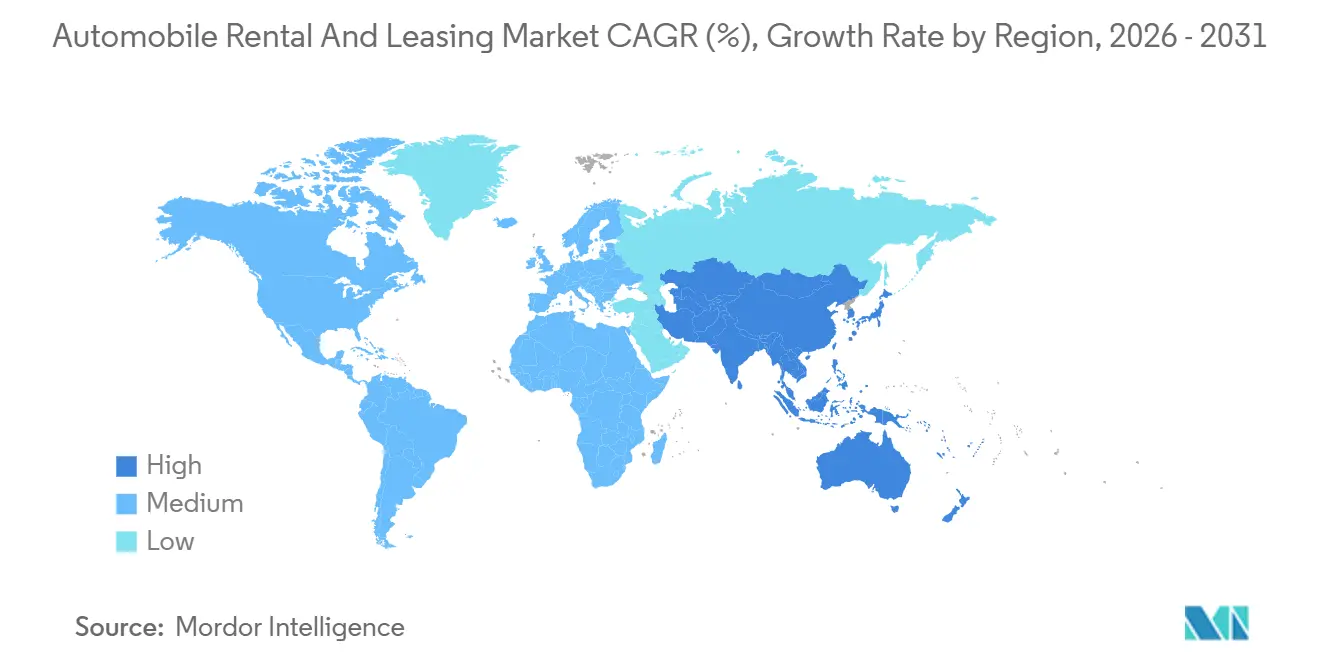

- Por geografia, a América do Norte liderou com 32,37% da receita de 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aluguel e Arrendamento de Automóveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação das Viagens de Negócios e Lazer Globais | +1.5% | Global, com América do Norte e Europa liderando a normalização das viagens de negócios | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais Acelerando a Eletrificação de Frotas | +1.2% | América do Norte (créditos da Lei de Redução da Inflação), Europa (Diretiva de Veículos Limpos), China (mandato de Veículos de Nova Energia) | Médio prazo (2-4 anos) |

| Demanda Impulsionada pelo Comércio Eletrônico | +1.0% | América do Norte e Europa para entrega de última milha; cidades de nível 2/3 da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Penetração de Reservas por Dispositivos Móveis/Online | +0.8% | Global, com o núcleo da Ásia-Pacífico apresentando as maiores taxas de conversão, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Precificação Dinâmica Habilitada por Inteligência Artificial e Manutenção Preditiva | +0.7% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fluxos de Receita de Veículo-para-Rede (V2G) Transformam Frotas de Aluguel em Ativos de Rede | +0.5% | Projetos-piloto nacionais na Califórnia, Nova York e Ilhas Baleares; implantação comercial inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação das Viagens de Negócios e Lazer Globais

Em meados de 2025, as viagens de negócios quase retornaram aos níveis pré-pandemia. Em contrapartida, as viagens de lazer não apenas se recuperaram, mas também superaram os patamares anteriores. Esse aumento nas viagens de lazer elevou significativamente as tarifas diárias corporativas acima das tarifas de lazer [1]"Atualização do Mercado de Passageiros Aéreos 2025," Associação Internacional de Transporte Aéreo, iata.org. Os gestores de frota estão agora utilizando previsões baseadas em inteligência artificial, reposicionando veículos com bastante antecedência em relação a grandes eventos. Um importante operador europeu, após integrar o rebalanceamento preditivo, relatou uma melhoria notável na utilização de ativos. A Arábia Saudita, com sua iniciativa Visão 2030, pretende atrair um número substancial de visitantes até o final da década. Essa meta ambiciosa, combinada com uma penetração de aluguel relativamente baixa em comparação com mercados mais desenvolvidos, indica uma forte demanda por vários anos. Embora a recuperação seja desigual, o tráfego doméstico da China se recuperou totalmente, mas as chegadas internacionais permanecem significativamente abaixo dos níveis pré-pandemia.

Incentivos Governamentais Acelerando a Eletrificação de Frotas

A Lei de Redução da Inflação dos EUA concede subsídios significativos a veículos elétricos (VEs) comerciais, resultando em uma redução notável no custo total de propriedade em cinco anos [2]"Lei de Redução da Inflação de 2022," Congresso dos EUA, congress.gov . Sob a Diretiva de Veículos Limpos da Europa, uma parcela substancial das contratações públicas deverá ser de emissão zero nos próximos anos. Esse mandato está pressionando os arrendadores privados a eletrificar suas frotas para manter as concessões aeroportuárias. Na China, uma política de duplo crédito está prestes a proibir efetivamente novos aluguéis de veículos de combustão interna (VCI) nas principais cidades em um futuro próximo. Enquanto isso, a Califórnia está reforçando o argumento pela eletrificação ao oferecer tarifas competitivas de veículo-para-rede (V2G) nos horários de pico [3]"Tarifas de Integração Veículo-Rede," Conselho de Recursos do Ar da Califórnia, arb.ca.gov . Como resultado, os operadores estão cronometrando estrategicamente suas implantações nas áreas com os subsídios mais lucrativos, levando a uma proporção significativamente maior de VEs em relação a VCIs na Califórnia em comparação com as regiões rurais do Centro-Oeste.

Demanda Impulsionada pelo Comércio Eletrônico por Arrendamento Flexível de Caminhões e Vans

Nos últimos anos, um grande arrendador norte-americano registrou um aumento significativo nos contratos de curto prazo para vans, influenciado pelo compromisso da Amazon de implantar um número substancial de vans elétricas até o final da década. Um grande acordo finalizado em meados da década está previsto para fornecer milhares de vans elétricas a transportadoras regionais nos Estados Unidos e no Canadá. Os prazos de arrendamento em cidades menores diminuíram notavelmente ao longo do tempo, refletindo a crescente demanda por flexibilidade. Com regulamentações ambientais mais rígidas previstas para o futuro próximo, o risco de propriedade está se deslocando cada vez mais para os arrendadores.

Aumento da Penetração de Reservas por Dispositivos Móveis/Online

Em 2025, os canais digitais dominaram as reservas, com uma parcela significativa facilitada por aplicativos móveis. Os super-aplicativos na região da Ásia-Pacífico demonstraram taxas de conversão muito mais elevadas em comparação com sites independentes, principalmente devido aos seus itinerários integrados. A retirada sem contato tornou-se uma expectativa padrão; por exemplo, o aplicativo de uma marca global reduziu significativamente os tempos de transação, gerando economias notáveis nos custos de mão de obra. Utilizando algoritmos proprietários, as ofertas de venda adicional são aprimoradas por dados meteorológicos em tempo real, eventos e sinais de navegação, resultando em um aumento substancial ano a ano na receita auxiliar por aluguel. No entanto, as despesas de capital continuam sendo um desafio, pois as assinaturas de telemática e software incorrem em custos consideráveis anualmente por veículo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Custos de Aquisição e Financiamento de Veículos | -0.9% | Global, com pressão aguda na América do Norte e Europa devido às elevadas taxas de juros | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Serviços de Transporte por Aplicativo e Compartilhamento de Carros entre Pares | -0.7% | Mercados urbanos da América do Norte e Europa; emergindo nas cidades de nível 1 da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do Valor Residual de VEs e Incerteza nos Custos de Reparo | -0.6% | América do Norte e Europa, onde a adoção de VEs está concentrada | Médio prazo (2-4 anos) |

| Aumento das Responsabilidades de Cibersegurança e Privacidade de Dados | -0.4% | Global, com foco regulatório na UE (RGPD) e América do Norte (CCPA, leis estaduais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Aquisição e Financiamento de Veículos

Durante o período de previsão, os preços de frota registraram crescimento significativo, impulsionados pelo aumento das taxas de juros, que atingiram seu pico em meados de 2024. Cada aumento substancial nas taxas de juros adicionou custos anuais de juros notáveis por veículo, exercendo pressão sobre as margens de EBITDA. Os fabricantes de equipamentos originais elevaram os preços de tabela de frota devido à inflação nos custos de materiais de baterias, enquanto os operadores menores, sem a vantagem da alavancagem de volume, foram forçados a pagar os preços integrais. Para gerenciar as despesas de capital, as frotas estenderam seus períodos médios de retenção. No entanto, essa estratégia resultou em maiores despesas de manutenção e maior exposição aos riscos de valor residual.

Volatilidade do Valor Residual de VEs e Incerteza nos Custos de Reparo

Em 2024, os preços de veículos elétricos (VEs) usados registraram uma queda significativa. Essa queda foi impulsionada por avanços tecnológicos rápidos que superaram a demanda por revendas. Como resultado, um operador proeminente enfrentou perdas financeiras substanciais após vender um grande número de unidades. O reparo de VEs tornou-se notavelmente mais caro em comparação com veículos de combustão interna (VCI), principalmente devido à necessidade de mão de obra especializada e à disponibilidade limitada de peças. Além disso, a substituição de uma bateria de VE pode impor um ônus financeiro considerável, especialmente para veículos de posse recente. No front de seguros, os prêmios para VEs são visivelmente mais altos do que para VCIs, refletindo incertezas na avaliação de riscos. Embora os fabricantes de equipamentos originais (FEOs) estejam começando a oferecer garantias de valor residual — como uma garantia de valor mínimo em modelos populares — essas garantias permanecem limitadas em escopo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Demanda Comercial se Acelera com a Logística de Última Milha

Os automóveis de passeio capturaram 75,16% da receita de 2025, enquanto os veículos comerciais têm previsão de avançar a um CAGR de 8,43%, superando o crescimento geral do mercado de aluguel e arrendamento de automóveis. Gigantes do comércio eletrônico e transportadoras regionais estão impulsionando o aumento, optando por arrendamentos flexíveis para navegar pelos picos sazonais. Um contrato significativo, finalizado recentemente, implantará milhares de vans elétricas com transportadoras de última milha em toda a América do Norte, destacando a mudança do setor em direção a frotas eletrificadas. Em cidades rurais de nível 3, onde os volumes flutuam, arrendamentos mais curtos — com média de pouco mais de dois anos — estão se tornando a norma. Embora os automóveis de passeio mantenham uma participação de mercado dominante, estão sentindo a pressão dos serviços entre pares que reduzem as tarifas diárias, especialmente em áreas urbanas densas onde os custos de estacionamento desencorajam a propriedade.

Os veículos de passeio estão colhendo os benefícios de um ressurgimento das viagens, comandando tarifas diárias premium de clientes corporativos. No entanto, sua dominância de mercado oculta uma vulnerabilidade crescente: centros urbanos como Manhattan e Londres testemunharam uma queda perceptível nos aluguéis de curto prazo nos últimos anos, um declínio parcialmente compensado pelo crescimento nos mercados suburbanos e de lazer. No front comercial, os clientes estão se voltando para serviços integrados — manutenção, telemática e treinamento de motoristas — criando barreiras de mudança que os modelos entre pares têm dificuldade em superar. Com regulamentações ambientais mais rígidas complicando a conformidade, muitos estão recorrendo a arrendadores especializados para terceirização.

Por Tipo de Serviço: O Arrendamento Ganha Terreno à Medida que as Corporações Buscam Alívio no Balanço Patrimonial

O aluguel capturou 67,37% dos gastos de 2025, mas o arrendamento se expande a um CAGR de 8,51%, superando o mercado mais amplo de aluguel e arrendamento de automóveis. As empresas gravitam em direção a arrendamentos que transferem a exposição crescente às taxas de juros e o risco residual para os prestadores de serviços. Recentemente, um arrendador europeu recém-fusionado, supervisionando uma grande frota de veículos, revelou que uma parcela significativa de seus contratos apresentava flexibilidade de rescisão antecipada, marcando um aumento notável em comparação com anos anteriores. Enquanto isso, na América do Norte, as consultas para arrendamentos de veículos elétricos (VEs) registraram crescimento substancial, impulsionadas por créditos fiscais que reduziram efetivamente os custos de aquisição.

Os aluguéis continuam a desempenhar um papel fundamental tanto para viajantes de lazer quanto para viajantes de negócios de curto prazo. Essa tendência é reforçada por estratégias de precificação baseadas em inteligência artificial, que aumentaram significativamente a receita por veículo disponível de uma empresa. No entanto, os curtos períodos de retenção desses aluguéis levaram a choques pronunciados de depreciação de VEs. Um testemunho disso é a substancial baixa contábil de um grande operador após a venda de seus sedãs elétricos usados. Em uma nota diferente, os modelos de assinatura estão ganhando força. Um programa-piloto proeminente na Alemanha exemplifica essa tendência, oferecendo aos clientes a flexibilidade de trocar de carro várias vezes por mês por uma taxa fixa, combinando a agilidade dos aluguéis com a previsibilidade do arrendamento.

Por Modo de Reserva: Os Canais Digitais Dominam à Medida que os Super-Aplicativos se Expandem

Os canais online controlaram 63,23% dos negócios de 2025 e estão prontos para ampliar sua liderança a um CAGR de 8,45%, superando o mercado geral de aluguel e arrendamento de automóveis. Os super-aplicativos na região da Ásia-Pacífico estão alcançando taxas de conversão impressionantes ao integrar perfeitamente as reservas de carros em itinerários abrangentes de porta a porta. Reconhecendo o valor dos usuários de aplicativos, um operador global líder fez um investimento significativo em recursos de fidelidade centrados em dispositivos móveis, tendo descoberto que esses usuários apresentam custos de aquisição notavelmente reduzidos e maior valor ao longo da vida.

Apesar do avanço digital, as reservas offline mantêm sua relevância, especialmente em regiões onde a adoção digital ainda está em desenvolvimento ou onde as regulamentações exigem validações presenciais. Recentemente, viajantes mais velhos constituíram uma parcela substancial das reservas offline. Os balcões de aeroporto tornaram-se um suporte crucial, intervindo quando as reservas digitais falham ou quando upgrades são solicitados. No entanto, a pressão por atualizações de capital permanece implacável: frotas menores estão sentindo a tensão dos gastos consistentes em telemática e tecnologias sem contato.

Por Usuário Final: A Demanda Corporativa Aumenta sob os Mandatos de Eletrificação

Os indivíduos forneceram 57,75% da receita de 2025, mas os clientes corporativos crescerão mais rapidamente a um CAGR de 8,54% até 2031. A Diretiva de Relatórios de Sustentabilidade Corporativa da Europa exige que grandes empresas divulguem suas emissões de viagens de Escopo 3, incentivando-as a adotar soluções de aluguel e arrendamento eletrificadas. Em 2024, a maioria dos novos contratos europeus especificava flexibilidade de troca de veículos para gerenciar a incerteza macroeconômica.

Os serviços entre pares atraem segmentos de lazer sensíveis ao preço, enquanto as corporações priorizam a segurança de dados e a conformidade regulatória. Os operadores que detêm a certificação ISO 27001 agora vencem licitações de frota com prêmios mínimos, uma vantagem clara à medida que a telemática prolifera. As seguradoras cibernéticas reforçam a diferença ao elevar os prêmios para fornecedores não certificados.

Por Tipo de Propulsão: VEs Crescem Mais Rapidamente Apesar do Risco de Depreciação

O tamanho do mercado de aluguel e arrendamento de automóveis vinculado a veículos de combustão interna permaneceu dominante em 2025 com 81,26% de participação; no entanto, os veículos elétricos representam o segmento de crescimento mais rápido, projetado para escalar a um CAGR de 8,56%. Os créditos fiscais dos EUA, as diretivas da UE e o esquema de duplo crédito da China sustentam a adoção.

No entanto, a queda nos preços de VEs usados em 2024 — e as contas de reparo que podem chegar a até metade das equivalentes para VCIs mais caros — expõe as frotas a choques de depreciação. As garantias de valor residual dos FEOs e o monitoramento da saúde da bateria oferecem alívio parcial, enquanto os projetos-piloto de V2G demonstram potencial para gerar USD 800 por veículo anualmente e reduzir as contas de carregamento em um quinto.

Análise Geográfica

A América do Norte produziu 32,37% da receita de 2025 e acompanha o CAGR geral, pois a maturidade do mercado limita o potencial de crescimento. A Lei de Redução da Inflação acelera a adoção de VEs, e as tarifas de V2G da Califórnia recompensam o carregamento bidirecional. A penetração entre pares atingiu um mínimo das reservas de lazer, levando os operadores tradicionais a lançar contraplataformas. O incidente de ransomware de 2024 que paralisou 15.000 sites impulsionou uma onda de certificações ISO 27001, à medida que os compradores corporativos reforçam os requisitos de cibersegurança.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 8,47%. As regras de duplo crédito da China proibirão novos aluguéis de VCIs nas principais cidades após 2027, enquanto o arrendamento corporativo na Índia cresce apesar das lacunas na infraestrutura de carregamento. Super-aplicativos como Grab e WeChat triplicam as taxas de conversão de reservas. No entanto, a fragmentação regulatória — como o GST diferenciado da Índia — complica a alocação de frotas transfronteiriças. A Europa apresenta expansão constante impulsionada pelos mandatos de eletrificação. Os esquemas de assinatura proliferam na Alemanha e no Reino Unido, onde os clientes podem trocar de carro três vezes por mês. A volatilidade sazonal no Sul da Europa eleva os custos de frota ociosa em até dois quintos fora de temporada, estimulando a adoção de precificação dinâmica vinculada a calendários de eventos locais. Um projeto de V2G com 200 veículos nas Ilhas Baleares da Espanha estabilizou a rede durante os picos turísticos.

A América do Sul permanece concentrada, com um operador brasileiro detendo a maior parte da participação regional. O arrendamento com proteção cambial protege os clientes corporativos da volatilidade do real e do peso. As elevadas taxas de juros — a taxa Selic do Brasil em níveis elevados em meados de 2025 — restringem o financiamento de frotas, embora o comércio eletrônico impulsione o arrendamento de vans. O Oriente Médio e a África recebem suporte estrutural do plano da Arábia Saudita de atrair 100 milhões de visitantes até 2030. A duração média do aluguel é de 12 dias, o triplo da média global. Os Emirados Árabes Unidos capitalizam o turismo de alto padrão, expandindo os catálogos de veículos de luxo e elétricos, enquanto a África do Sul lida com prêmios de seguro relacionados à criminalidade. A Turquia está emergindo como um hub regional, combinando turismo e aluguéis transfronteiriços.

Cenário Competitivo

Enterprise, Hertz, Avis, Sixt e Europcar, os cinco principais fornecedores, respondem coletivamente por uma parcela significativa da receita global, indicando um mercado moderadamente concentrado. Enquanto os operadores tradicionais se concentram na eletrificação de frotas e na gestão de rendimento baseada em inteligência artificial para proteger suas margens, os disruptores entre pares conquistaram uma parcela notável das reservas de lazer nos Estados Unidos, aproveitando a liderança de preços e a disponibilidade hiperlocal. A tecnologia está se tornando um diferenciador crucial; as frotas com acreditação ISO 27001 estão garantindo contratos corporativos com prêmios mínimos, uma tendência impulsionada pelo escrutínio intensificado sobre cibersegurança.

As alianças com fabricantes de equipamentos originais estão se tornando cada vez mais estratégicas. Por exemplo, um proeminente FEO alemão está agora oferecendo uma garantia substancial sobre o valor residual de seus veículos crossover arrendados a frotas comerciais, transferindo efetivamente o risco de depreciação. Enquanto isso, os especialistas em veículos comerciais estão capitalizando as oportunidades emergentes: um arrendador norte-americano registrou um aumento significativo nos contratos de curto prazo para vans, e um grande acordo plurianual está previsto para fornecer um grande número de vans elétricas a transportadoras regionais.

Há uma aceleração perceptível na convergência de plataformas. Por exemplo, um programa-piloto na Flórida de um operador estabelecido permite que proprietários privados listem seus veículos, ecoando a economia dos disruptores. Além disso, outro operador fez parceria com um líder em direção autônoma, lançando aluguéis de veículos autônomos em Phoenix e São Francisco, visando utilização ininterrupta e redução de despesas com mão de obra. Na Ásia-Pacífico, a consolidação é evidente à medida que uma empresa chinesa líder expande sua frota de novos veículos de energia, enquanto uma contraparte indiana está navegando por desafios de liquidez e considerando parcerias estratégicas.

Líderes do Setor de Aluguel e Arrendamento de Automóveis

Enterprise Holdings

The Hertz Corporation

BlueLine Rental

LeasePlan

Avis Budget Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O provedor entre pares Turo lançou um produto de viagem mensal nos Estados Unidos, Canadá e Austrália, oferecendo reservas flexíveis como alternativa à propriedade.

- Junho de 2025: A DHL, em colaboração com o provedor de aluguel de veículos comerciais hylane, assegurou 30 caminhões Mercedes-Benz eActros 600. Este desenvolvimento destaca um movimento significativo no mercado de aluguel, pois a hylane utiliza um "modelo de pagamento por uso" para arrendamento, cobrando da DHL com base nos quilômetros percorridos. A parceria foi formalizada na feira "Transport Logistic" em Munique, demonstrando a crescente adoção de soluções de aluguel flexíveis no segmento de veículos comerciais.

Escopo do Relatório Global do Mercado de Aluguel e Arrendamento de Automóveis

O escopo do relatório inclui Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais), Tipo de Serviço (Aluguel e Arrendamento), Modo de Reserva (Online e Offline), Usuário Final (Individual e Corporativo), Tipo de Propulsão (Motor de Combustão Interna e Veículos Elétricos) e Geografia.

| Automóveis de Passeio |

| Veículos Comerciais |

| Aluguel |

| Arrendamento |

| Online |

| Offline |

| Individual |

| Corporativo |

| Motor de Combustão Interna (MCI) |

| Veículos Elétricos (VEs) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Serviço | Aluguel | |

| Arrendamento | ||

| Por Modo de Reserva | Online | |

| Offline | ||

| Por Usuário Final | Individual | |

| Corporativo | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículos Elétricos (VEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da receita global de aluguel e arrendamento de automóveis até 2031?

A receita está projetada para atingir USD 278,01 bilhões até 2031, expandindo-se a um CAGR de 8,41% durante o período de previsão (2026-2031).

Qual região está projetada para crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR esperado de 8,47%, impulsionada pelos mandatos de eletrificação e pela integração de super-aplicativos.

Por que as corporações estão migrando do aluguel para o arrendamento de veículos?

O arrendamento transfere o risco de valor residual e de taxa de juros para o arrendador, oferece condições flexíveis de troca e desbloqueia incentivos fiscais para frotas elétricas.

O que está impulsionando a demanda por arrendamento de veículos comerciais?

A logística do comércio eletrônico requer capacidade de vans de curta duração, e os novos padrões Euro 7 tornam a propriedade mais arriscada, de modo que os operadores preferem arrendamentos flexíveis.

Como os operadores estão mitigando o risco de depreciação de veículos elétricos?

As estratégias incluem garantias de valor residual dos FEOs, monitoramento da saúde da bateria, períodos de retenção mais longos e monetização de VEs ociosos por meio de programas de veículo-para-rede.

Página atualizada pela última vez em: