Tamanho e Participação do Mercado de Aluguel de Veículos nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

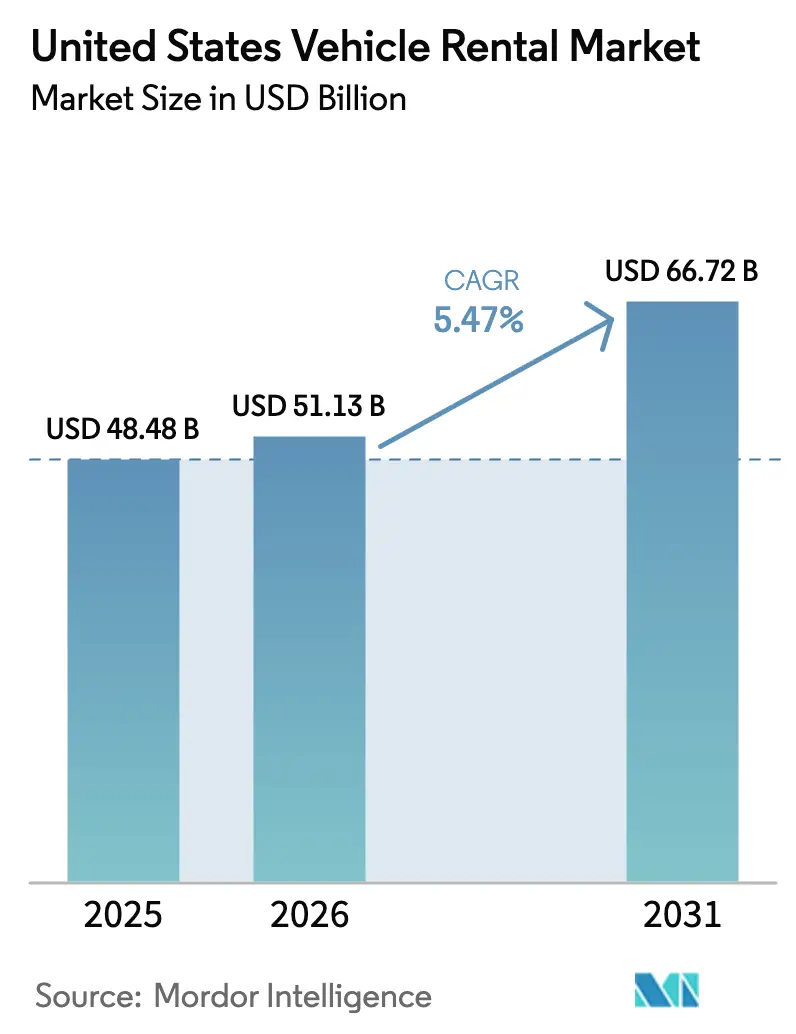

| Tamanho do mercado no ano base (2025) | 48.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

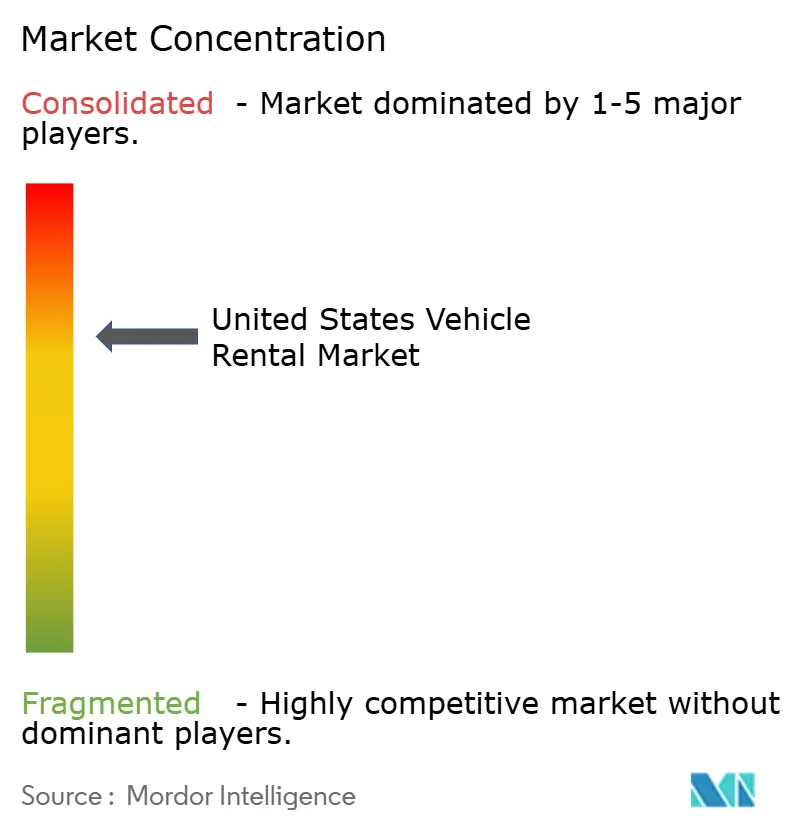

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Veículos nos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de aluguel de veículos nos Estados Unidos cresça de USD 48,48 bilhões em 2025 para USD 51,13 bilhões em 2026 e está previsto para atingir USD 66,72 bilhões até 2031, a uma CAGR de 5,47% no período de 2026 a 2031. Apesar de enfrentar desafios como escassez persistente de veículos e aumento das taxas aeroportuárias, o mercado de aluguel de carros nos EUA está registrando um aumento de receita. Fatores como demanda reprimida por lazer, padrões de viagem em regime de trabalho híbrido e um aumento nas reservas digitais, aliados a incentivos de frota dos fabricantes de equipamentos originais (OEM), estão impulsionando essa alta. Os operadores estão recorrendo a estratégias avançadas: mecanismos de precificação dinâmica que ajustam as tarifas com frequência, telemática reduzindo significativamente o tempo de inatividade e reequilíbrio de frota entre regiões, todos com o objetivo de manter altas taxas de utilização. Embora a eletrificação seja um foco central — especialmente com a regra Advanced Clean Cars II da Califórnia impulsionando uma participação substancial de vendas de veículos de zero emissão em um futuro próximo — a significativa depreciação de veículos elétricos registrada pela Hertz instilou uma abordagem cautelosa em relação às aquisições. As plataformas de aluguel entre particulares estão expandindo seu alcance, utilizando um grande número de veículos de propriedade privada. No entanto, potenciais projetos de lei de paridade tributária em vários estados representam um risco, ameaçando diminuir sua vantagem competitiva de preço. Neste cenário em evolução, o setor de aluguel de carros nos EUA está transitando de uma abordagem tradicional de gestão de ativos para um modelo de serviços de mobilidade mais sofisticado e centrado em dados.

Principais Conclusões do Relatório

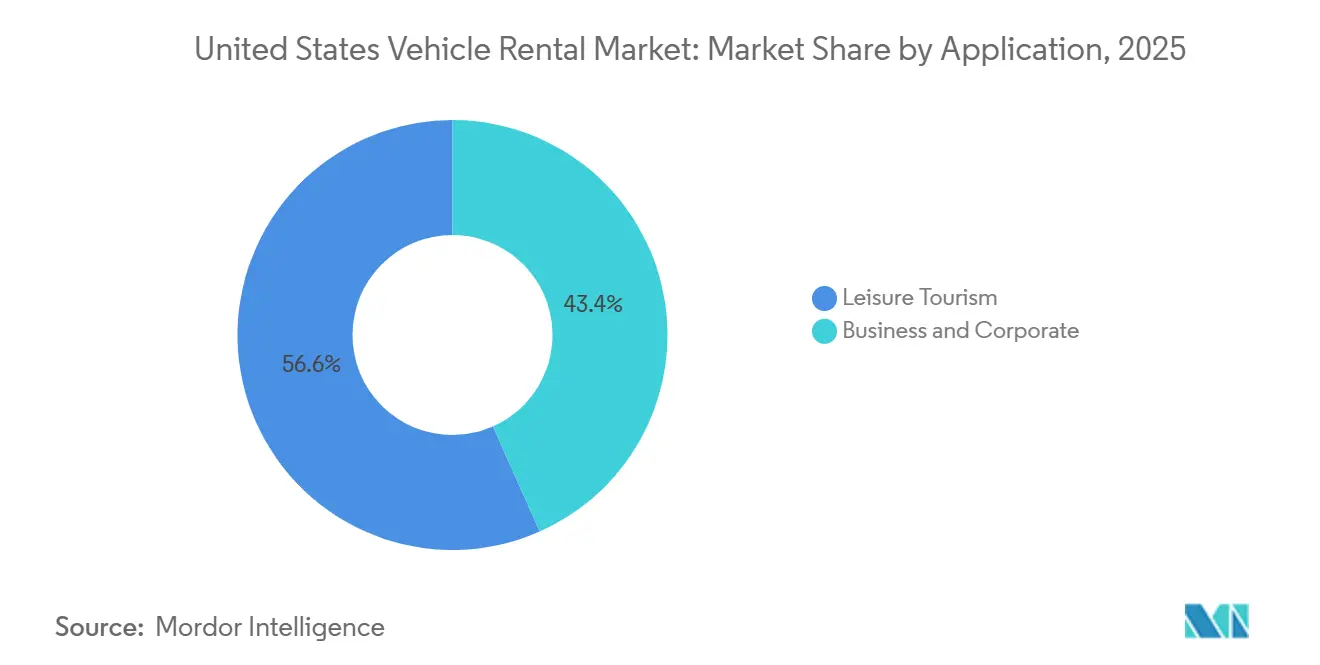

- Por aplicação, lazer e turismo capturaram 56,71% da participação do mercado de aluguel de carros nos Estados Unidos em 2025, enquanto negócios e corporativo deve crescer a uma CAGR de 5,49% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 63,37% do tamanho do mercado de aluguel de carros nos Estados Unidos em 2025 e estão se expandindo à CAGR líder do segmento de 5,57% até 2031.

- Por canal de reserva, as reservas online detinham uma participação de 71,35% em 2025; espera-se que este canal avance a uma CAGR de 5,59% até 2031.

- Por duração do aluguel, os aluguéis de curto prazo representaram 67,73% da receita em 2025, enquanto os aluguéis de longo prazo exibiram a CAGR mais rápida de 5,51% ao longo da previsão.

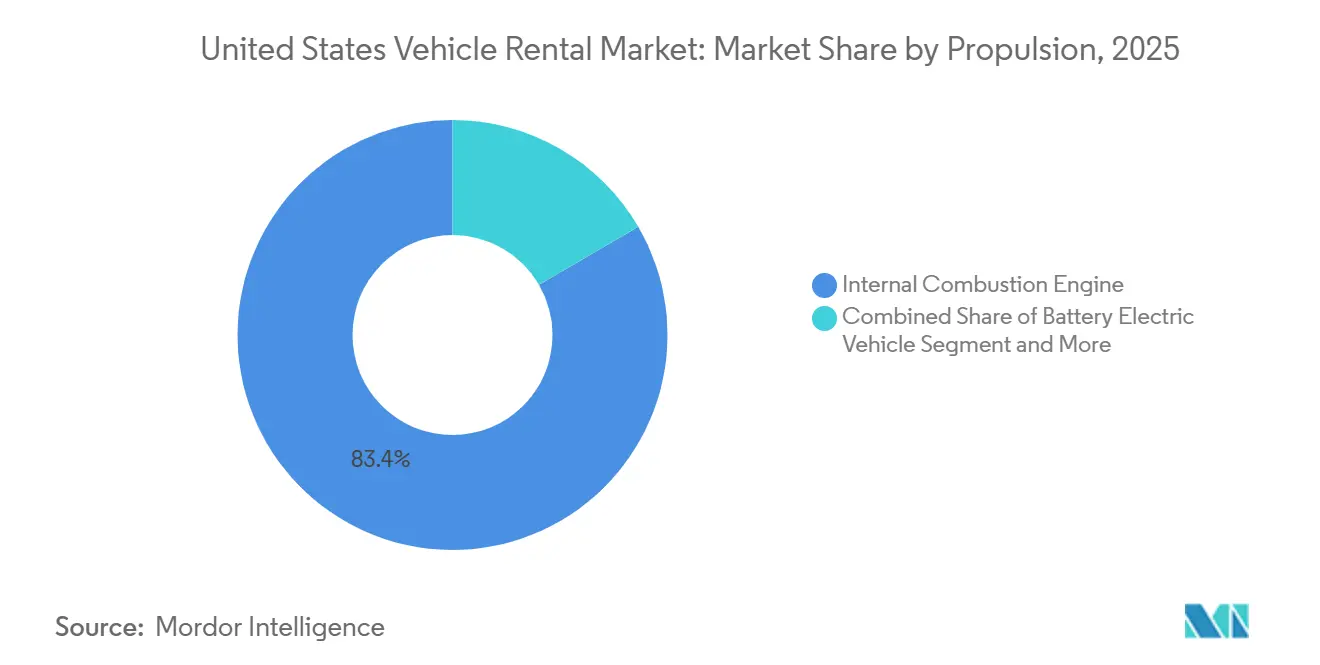

- Por propulsão, os veículos a combustão interna retiveram 83,35% de participação em 2025, mas os veículos elétricos a bateria estão crescendo à maior CAGR de 5,62%.

- Por modelo de serviço, as frotas corporativas tradicionais controlavam 89,91% de participação em 2025, enquanto as plataformas de aluguel entre particulares registram uma CAGR de 5,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aluguel de Veículos nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Viagens Domésticas de Lazer e Turismo Rodoviário | +1.2% | Nacional, com picos na Flórida, Califórnia e Texas | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado dos Canais de Reserva Online e por Dispositivos Móveis | +0.9% | Nacional, concentrado em metrópoles urbanas | Médio prazo (2-4 anos) |

| Demanda por Arrendamento Flexível de Frota | +0.8% | Nacional, mais forte em polos tecnológicos (São Francisco, Austin) | Médio prazo (2-4 anos) |

| Eletrificação de Frotas de Aluguel Apoiada por OEM | +0.7% | Califórnia, estados do Nordeste com mandatos de veículos de zero emissão | Longo prazo (≥ 4 anos) |

| Expansão da Oferta de Aluguel entre Particulares | +0.6% | Metrópoles urbanas (Nova York, Los Angeles, Chicago, Seattle) | Médio prazo (2-4 anos) |

| Otimização de OPEX Impulsionada por Telemática | +0.5% | Nacional, adotantes iniciais em grandes operadores de frota | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Viagens Domésticas de Lazer e Turismo Rodoviário

Em 2025, os viajantes norte-americanos, optando por parques nacionais e passeios costeiros em vez de férias internacionais, impulsionaram um aumento notável nas viagens domésticas de pessoas em comparação com os níveis pré-pandemia [1]"Relatório de Volume de Viagens Domésticas 2025," Associação de Viagens dos EUA, ustravel.org . Embora as tarifas diárias de aluguel tenham permanecido estáveis, uma duração média de aluguel mais longa impulsionou significativamente a receita por transação. Com uma parcela substancial dos aluguéis de lazer concentrada em estados-chave como Flórida, Califórnia e Texas, os operadores deslocaram estrategicamente seu inventário para os aeroportos do cinturão solar durante os trimestres de pico. A crescente preferência por SUVs e minivans, que geralmente geram receitas mais elevadas, melhorou a economia do mix de frota. No entanto, essa mudança introduziu volatilidade sazonal, particularmente durante os trimestres de menor movimento, quando as taxas de utilização caíram. Para enfrentar esses desafios, as empresas recorreram a algoritmos de precificação dinâmica e telemática em tempo real para transferências inter-regionais.

Crescimento Acelerado dos Canais de Reserva Online e por Dispositivos Móveis

Em 2025, as reservas digitais constituíram uma significativa maioria das transações no mercado de aluguel de carros dos EUA, mostrando um aumento notável em relação ao ano anterior. Esse crescimento pode ser atribuído a aplicativos móveis, como os da Enterprise Holdings, que reduziram significativamente os tempos de reserva e impulsionaram um aumento considerável na receita de serviços adicionais [2]"Revisão Anual do Exercício Fiscal 2024," Enterprise Holdings, enterpriseholdings.com . Enquanto isso, a iniciativa estratégica da Hertz de integrar opções de aluguel no aplicativo da Uber converteu com sucesso uma parcela notável dos usuários da Uber para aluguéis de vários dias, destacando as linhas cada vez mais tênues entre serviços de transporte por aplicativo e aluguel de carros devido à convergência de plataformas. Embora os canais digitais tenham reduzido substancialmente os custos de aquisição de clientes, incidentes como um ataque de ransomware que interrompeu temporariamente as operações de um operador de médio porte em 2024 enfatizam a necessidade crítica de defesas robustas de cibersegurança no padrão ISO 27001.

Eletrificação de Frotas de Aluguel Apoiada por OEM

Em 2024, a General Motors reduziu significativamente os preços das unidades Chevrolet Equinox EV e Blazer EV para compradores de frota, com o objetivo de incentivar testes por parte dos consumidores. Essa iniciativa ocorre na esteira da substancial depreciação de veículos elétricos registrada pela Hertz, atribuída à rápida desvalorização [3]"Estudo de Custo do Ciclo de Vida de Veículos Elétricos 2025," Departamento de Energia dos EUA, energy.gov . Apesar dos desafios, os veículos elétricos a bateria estão posicionados para liderar o mercado com forte crescimento. Esse crescimento é impulsionado pelo custo total de propriedade tornando-se vantajoso quando os veículos atingem uma alta quilometragem anual. Com a Califórnia aplicando uma regra para uma porcentagem significativa de vendas de veículos de zero emissão até 2026, as marcas nacionais com presença na Costa Oeste consideram a eletrificação imperativa. No entanto, um obstáculo significativo persiste: até o final de 2024, apenas uma pequena parcela dos locais de aluguel possuía a capacidade de carregamento de alta potência necessária.

Expansão da Oferta de Aluguel entre Particulares e Descoberta de Preços

Recentemente, a Turo demonstrou como plataformas com ativos leves podem escalar de forma eficaz, oferecendo preços significativamente mais baixos do que os balcões aeroportuários. Enquanto isso, o recurso de entrada sem chave da Getaround está permitindo que a oferta se expanda para áreas residenciais, atendendo às necessidades dos clientes do Airbnb. No entanto, a legislação proposta em vários estados com o objetivo de impor taxas de instalações aeroportuárias e impostos sobre vendas pode reduzir significativamente a vantagem de preço das plataformas de aluguel entre particulares. Além disso, o aumento dos prêmios de seguro comercial está criando desafios para a economia dos anfitriões.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Persistentes no Fornecimento de Veículos Novos | -0.8% | Nacional, agudo nas frotas com alta concentração de veículos elétricos na Califórnia | Médio prazo (2-4 anos) |

| Substituição Modal por Serviços de Transporte por Aplicativo | -0.7% | Metrópoles urbanas com transporte público denso (Nova York, São Francisco, Boston, Washington D.C.) | Médio prazo (2-4 anos) |

| Risco de Valor Residual Decorrente de Importações de Veículos Elétricos Chineses a Baixo Custo | -0.6% | Nacional, concentrado nos portos da Costa Oeste | Longo prazo (≥ 4 anos) |

| Aumento dos Custos de Concessão Aeroportuária e Tributação Local | -0.5% | Principais aeroportos (LAX, JFK, ORD, ATL, DFW) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Persistentes no Fornecimento de Veículos Novos e Alto CAPEX

Em 2025, a produção de veículos leves nos EUA registrou um declínio notável em comparação com os níveis pré-pandemia. Como resultado, os OEMs priorizaram os canais de varejo, alcançando preços de transação significativamente mais altos em comparação com os descontos oferecidos nas vendas para frotas. A Hertz reportou um aumento considerável nos custos médios de aquisição, com a idade média da frota se estendendo, levando a um aumento perceptível nas despesas mensais de manutenção por veículo. Enquanto isso, a emissão de títulos da Avis Budget em maio de 2025, a uma taxa de juros elevada, destaca as intensificadas demandas de capital para renovações de frota em meio ao aumento das taxas de juros.

Substituição Modal por Serviços de Transporte por Aplicativo e Mobilidade como Serviço por Assinatura

Em 2024, Uber e Lyft facilitaram coletivamente bilhões de viagens nos EUA. À medida que as assinaturas de mobilidade agrupadas ganharam força, começaram a desviar a demanda dos aluguéis urbanos de curto prazo. Com os serviços de transporte por aplicativo frequentemente oferecendo uma opção mais econômica do que o custo combinado de um aluguel de carro de curta duração e estacionamento, sua popularidade continua a crescer. Uma parcela significativa dos viajantes de negócios nos EUA agora depende de plataformas de viagens corporativas que integram perfeitamente trens, caronas compartilhadas e aluguéis. Essa mudança pressiona as empresas de aluguel a navegar pelo cenário de agregadores de margens mais baixas ou enfrentar a ameaça de desintermediação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Crescimento em Duas Frentes para Lazer e Necessidades Corporativas

Lazer e turismo capturaram 56,71% do mercado de aluguel de carros nos Estados Unidos em 2025, pois o trabalho remoto permitiu que as famílias estendessem as férias, elevando a utilização no verão acima de quatro quintos na Flórida e na Califórnia. Os clientes de negócios e corporativos, embora menores, superarão o lazer a uma CAGR de 5,49%, pois as empresas estão substituindo a propriedade por aluguéis flexíveis que reduzem os custos fixos de frota em um quarto. Essa estratégia não apenas simplifica as despesas, mas também suaviza as flutuações sazonais: os aluguéis de lazer atingem o pico durante os meses de verão, enquanto a demanda corporativa sustenta a ocupação no início e no final do ano. SUVs premium e conversíveis comandam tarifas de aluguel mais altas, elevando a receita diária média em comparação com o ano anterior.

A Avis Budget registrou um aumento significativo nas assinaturas corporativas, especialmente de grandes empresas de tecnologia em Austin e São Francisco. Essas empresas estão consolidando sua força de trabalho híbrida, levando a menos, mas mais extensos, compromissos com clientes. Outro segmento resiliente, as substituições por seguro, registrou crescimento constante. Esse crescimento ocorre à medida que os prazos de reparo de veículos se estendem, levando os operadores a alocar frotas de menor custo, garantindo margens em contratos de taxa fixa. O panorama da adoção de veículos elétricos revela uma divisão acentuada: os locatários de lazer exibem uma inclinação muito maior para experimentar veículos elétricos em viagens mais curtas. Em contraste, os clientes corporativos preferem veículos tradicionais a combustão interna, priorizando a necessidade de reabastecimento rápido.

Por Tipo de Veículo: Automóveis de Passeio Ancoram a Receita, Unidades Comerciais Diversificam

Os automóveis de passeio detinham 63,37% do tamanho do mercado de aluguel de carros nos Estados Unidos em 2025 e se expandirão à CAGR líder de 5,57%, pois sedãs e SUVs compactos equilibram economia de combustível, custo de aquisição e taxas de espaço aeroportuário. Os veículos comerciais leves estão crescendo a uma taxa mínima anualmente, à medida que empresas de comércio eletrônico alugam vans e picapes para capacidade flexível de última milha sem grandes desembolsos de capital. A Enterprise adicionou 18.000 Ford F-150s em 2024 para atender à demanda de empreiteiros, realizando receita ligeiramente maior por veículo, mas aceitando depreciação mais rápida.

As preferências regionais divergem: sedãs compactos dominam na Califórnia e no Nordeste, onde os custos de combustível e as restrições de estacionamento são agudos, enquanto picapes e SUVs de grande porte lideram no Texas e na Flórida, onde as distâncias de viagem e o turismo familiar justificam os prêmios de tamanho. A eletrificação comercial está atrasada; apenas 3% das vans alugadas eram veículos elétricos em 2024, mas os pilotos do Ford E-Transit em rotas urbanas densas sinalizam uma mudança incremental.

Por Canal de Reserva: Plataformas Digitais Ditam o Ritmo

Os canais online controlavam 71,35% das reservas em 2025 e crescerão a uma CAGR de 5,59%, impulsionados por precificação dinâmica baseada em inteligência artificial e fluxos de trabalho móveis em menos de 90 segundos. A integração da Hertz com a Uber converteu usuários de transporte por aplicativo em clientes de aluguel de vários dias e demonstra a convergência entre plataformas que garante a relevância futura da distribuição. As reservas offline permanecem essenciais para tarifas corporativas negociadas e substituições por seguro, mas estão perdendo de três a quatro pontos de participação por ano.

Sugestões baseadas em inteligência artificial aumentaram significativamente a receita de serviços adicionais por aluguel em comparação com o ano anterior. No entanto, interrupções causadas por ransomware destacam riscos operacionais substanciais, com o tempo de inatividade causando perdas financeiras severas para os operadores. Em resposta, as empresas estão adotando cada vez mais arquiteturas de múltiplas nuvens e padrões ISO 27001 para garantir a disponibilidade e mitigar riscos.

Por Duração do Aluguel: Equilibrando Volume e Margem

Os aluguéis de curto prazo geraram 67,73% da receita de 2025 devido a viagens de lazer com média de quatro dias, mas os aluguéis de longo prazo crescerão à CAGR mais rápida de 5,51%, à medida que as empresas adotam contratos mensais ou mais longos que evitam o risco de valor residual. Os contratos de longo prazo proporcionam margens ligeiramente mais altas porque os custos de rotatividade caem para USD 18 por veículo, mas imobilizam o inventário durante os meses de pico de lazer, forçando uma segmentação cuidadosa da frota.

Em janelas de alta demanda, a precificação dinâmica pode aumentar significativamente os rendimentos de curto prazo. Enquanto isso, as plataformas de aluguel entre particulares estão contornando as taxas aeroportuárias, permitindo-lhes capturar uma parcela maior do mercado de estadias urbanas de curta duração. Adicionando à complexidade, os motoristas de aplicativos de transporte estão alugando veículos por períodos prolongados, o que ajuda a aumentar os volumes de longo prazo. No entanto, a volatilidade do segmento é evidente pelo recente declínio de receita reportado pela HyreCar.

Por Propulsão: Predominância de Motores a Combustão Interna com Aceleração dos Veículos Elétricos

Os motores a combustão interna detinham 83,35% de participação em 2025, refletindo a conveniência do reabastecimento em viagens longas, mas os veículos elétricos a bateria registrarão uma CAGR de 5,62% até 2031, à medida que o custo total de propriedade pende a seu favor acima de 30.000 milhas anuais. A depreciação registrada pela Hertz demonstra o risco de valor residual, levando a períodos de retenção de veículos elétricos mais curtos e cláusulas de recompra pelos fabricantes. Os veículos elétricos híbridos atraem frotas corporativas que buscam menor consumo de combustível sem necessidade de recarga.

As lacunas de infraestrutura persistem: apenas um número mínimo de locais de aluguel possui carregadores de corrente contínua de 150 kW, de modo que a implantação de veículos elétricos se concentra na Califórnia, Washington e Nova York, onde a densidade de carregamento público é maior. Os créditos fiscais federais são direcionados aos compradores de varejo, não às frotas, criando uma lacuna de custo parcialmente compensada por certos incentivos estaduais para usuários comerciais.

Por Modelo de Serviço: Operadores Tradicionais se Defendem enquanto o Aluguel entre Particulares Escala

As frotas corporativas tradicionais controlavam 89,91% do mercado de aluguel de veículos nos Estados Unidos em 2025, aproveitando as instalações aeroportuárias estabelecidas e a fidelidade à marca. As plataformas de aluguel entre particulares estão se expandindo a uma CAGR de 5,54%, mobilizando veículos privados que evitam o impacto de capital de USD 25.000 a 35.000. A Turo, com receita significativa, demonstra sua escala, mas a proposta de paridade tributária ameaça diminuir sua vantagem de custo.

Em resposta, as empresas tradicionais estão ampliando seus horizontes: a Enterprise recentemente expandiu seus locais de bairro e agora oferece serviços de entrega sem chave no estilo de aluguel entre particulares. No entanto, os anfitriões enfrentam custos de seguro crescentes, pois os prêmios comerciais são substancialmente mais altos em comparação com as tarifas pessoais. O cenário mudou recentemente quando várias seguradoras saíram do segmento, obrigando as plataformas a recorrer ao autosseguro.

Análise Geográfica

Em 2025, Califórnia, Flórida e Texas geraram uma parcela significativa da receita total, impulsionados pelo robusto turismo, uma população considerável e uma alta densidade de aeroportos. A Califórnia está na vanguarda da eletrificação, com veículos elétricos representando uma parcela notável de suas frotas de aluguel, superando a média nacional. Esse aumento é amplamente atribuído a rigorosos mandatos de Veículos de Zero Emissão e à crescente afinidade do público por marcas como a Tesla. A Flórida se destaca como líder na demanda de lazer; Orlando e Miami juntas respondem por um número substancial de transações de aluguel. Enquanto isso, o Texas, impulsionado pelas viagens corporativas nos setores de energia e tecnologia, registrou um aumento notável nos aluguéis de longo prazo nos aeroportos de Houston e Dallas.

O Nordeste enfrenta desafios de substituição modal, devido às suas densas redes de transporte público. Por exemplo, mesmo com a recuperação do turismo, a cidade de Nova York registrou um declínio no volume de aluguéis, pois muitos viajantes optaram por serviços de transporte por aplicativo para viagens mais curtas. No Centro-Oeste, estados como Illinois e Ohio demonstram resiliência, particularmente por meio de substituições por seguro. Notavelmente, uma parcela significativa da frota da Enterprise no Centro-Oeste é alocada para sinistros, com uma duração média de aluguel superior a duas semanas. Enquanto isso, os estados do Oeste das Montanhas — Colorado, Utah e Arizona — registraram um aumento notável na demanda, impulsionado pela recreação ao ar livre e pela migração tecnológica para Phoenix.

As plataformas de aluguel entre particulares encontraram um ponto forte em grandes áreas metropolitanas como Nova York, Los Angeles, Chicago e Seattle, conquistando coletivamente uma participação de mercado notável ao contornar as sobretaxas aeroportuárias. No entanto, uma parcela significativa dos municípios rurais permanece mal atendida, sem um ponto de aluguel a uma distância razoável. Essa lacuna apresenta uma oportunidade lucrativa para modelos com entrega em primeiro lugar, como o Kyte. Os eventos climáticos também estão influenciando a demanda por aluguel: enquanto os furacões na Flórida e no Texas levaram a um aumento perceptível nos aluguéis por seguro no segundo semestre de 2024, os incêndios florestais na Califórnia reduziram o turismo, mas viram um aumento nos aluguéis para evacuados de longo prazo. Além disso, os mandatos estaduais na Califórnia, Nova York e Massachusetts devem elevar a eletrificação regional das frotas a um nível significativamente mais alto até 2027, um salto notável em relação à média nacional atual.

Cenário Competitivo

Enterprise Holdings, Hertz Global Holdings e Avis Budget Group dominam as transações aeroportuárias, controlando uma parcela significativa do mercado. Em contraste, os segmentos fora dos aeroportos e de aluguel entre particulares estão dispersos entre numerosos operadores. Liderando o grupo, a Enterprise gera receita substancial e opera uma extensa rede de locais sob suas marcas National e Alamo. Tanto a Hertz quanto a Avis enfrentam custos de captação elevados — evidentes pelas notas de alto rendimento da Avis — e flutuações nos valores residuais vinculados aos veículos elétricos. Enquanto isso, a Sixt SE expandiu sua presença nos EUA, com uma frota europeia premium, e detém uma participação de mercado notável nas principais cidades de entrada.

Os investimentos em tecnologia estão criando vantagens competitivas. Por exemplo, a implementação da tecnologia Geotab pela Enterprise aumentou significativamente a utilização de veículos e reduziu o tempo de inatividade. Em outra frente, a colaboração da Hertz com a Carvana permite a desfrota direta ao consumidor, permitindo que a Hertz capture margens de varejo e reduza a dependência de leilões. Turo e Getaround, operando sem inventário físico, estão escalando, mas enfrentando esforços regulatórios para padronizar impostos. Seu futuro depende de quão habilmente gerenciam os crescentes custos de seguro.

Marcas como Fox e Advantage estão mirando estrategicamente aeroportos secundários, optando por taxas mais baixas em troca de menores taxas de ocupação. Em reconhecimento ao futuro do setor, o fornecimento pela Hertz de uma grande frota de Teslas para o teste autônomo da Uber sublinha uma aposta significativa na evolução dos robôtaxis.

Líderes do Setor de Aluguel de Veículos nos Estados Unidos

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Tesla lançou um programa de aluguel a USD 60 por dia que inclui Supercarregamento gratuito e Piloto Automático Completo supervisionado por até sete dias por reserva.

- Outubro de 2025: A Turo introduziu uma opção de reserva mensal de baixo compromisso, permitindo que os usuários estendam ou encurtem as reservas sem penalidades.

- Outubro de 2024: A Ryder abriu um centro completo de aluguel e manutenção de caminhões perto de Nashville, expandindo a cobertura em um importante corredor logístico do Sudeste.

- Setembro de 2025: A Premier Truck Rental renovou sua missão e promessa ao cliente, sinalizando um impulso em direção à diferenciação de serviços.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de aluguer de veículos nos Estados Unidos como todas as transações pagas de aluguer de veículos de passageiros a curto e longo prazo, nas quais o ativo é devolvido ao proprietário no final do contrato. Isto abrange as frotas empresariais tradicionais, bem como os anfitriões peer-to-peer baseados em aplicações, e inclui carros de gama económica, carros premium, SUVs, crossovers e modelos elétricos a bateria. As receitas são expressas em USD, ano civil, ao nível do operador.

Exclusão do âmbito: veículos recreativos, camiões pesados, serviços de limusina com motorista e contratos de locação operacional pura não são contabilizados.

Visão Geral da Segmentação

- Por Aplicação

- Lazer e Turismo

- Negócios e Corporativo

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais de Médio e Grande Porte

- Por Canal de Reserva

- Online

- Offline

- Por Duração do Aluguel

- Curto Prazo

- Longo Prazo

- Por Propulsão

- Veículos a Combustão Interna

- Veículos Elétricos a Bateria

- Veículos Elétricos Híbridos

- Por Modelo de Serviço

- Frotas Corporativas Tradicionais

- Plataformas de Aluguel entre Particulares

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de frotas no Sul e no Oeste, executivos de agregadores online em Nova Iorque, proprietários de franchises na Florida e supervisores de balcões de substituição de seguros em todo o Midwest. Chamadas estruturadas e inquéritos breves clarificaram a utilização da frota, as tendências das tarifas diárias médias, os obstáculos à adoção de VE e a adesão a subscrições, permitindo-nos refinar os inputs do modelo identificados durante a investigação secundária.

Investigação Documental

Começámos com dados fundamentais de acesso público provenientes de organismos como o U.S. Bureau of Transportation Statistics, as contagens de tráfego da Federal Highway Administration, os Monthly U.S. International Air Arrivals e os painéis de despesas da U.S. Travel Association. O contexto setorial foi aprofundado através de dados comerciais da U.S. Customs, estatísticas de idade de frota da American Car Rental Association, pesquisas de patentes em plataformas de partilha de veículos via Questel, e 10-Ks e apresentações a investidores das empresas. Bases de dados de subscrição (D&B Hoovers para divisões de receitas de operadores de frotas e Dow Jones Factiva para fluxo de negócios) forneceram granularidade adicional.

Comunicados de imprensa, registos de taxas de concessão aeroportuária e registos estaduais de matrícula de veículos motorizados ajudaram a validar o mix de segmentos, enquanto as vendas mensais de modelos do Bestsellingcarsblog sustentaram os pressupostos de oferta de veículos novos. Estas fontes são ilustrativas; vários outros documentos, conjuntos de dados e agências de notícias foram consultados para verificar factos e colmatar lacunas.

Dimensionamento de Mercado e Previsão

Ancoramos a procura de 2024 utilizando uma construção top-down que reconcilia os fluxos de passageiros aeroportuários, a ocupação hoteleira, os VMT domésticos e a penetração do car-share peer-to-peer. Esses totais são depois verificados através de agregações bottom-up de receitas de operadores amostrados e preço médio de venda multiplicado pelos dias de aluguer. Os principais fatores incluem as chegadas de lazer internacionais, os orçamentos de viagens empresariais, os preços de veículos usados, a idade média da frota e a densidade de carregamento de VE por estado. Uma regressão multivariada com sobreposições ARIMA projeta cada fator até 2030, e a análise de cenários ajusta a volatilidade da cadeia de abastecimento. As lacunas nas estimativas bottom-up são suavizadas por fatores de utilização específicos de cada região, obtidos a partir de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, a nossa revisão em duas etapas sinaliza anomalias, compara os resultados com os índices de receitas da Auto Rental News e repete as verificações de variância. Atualizamos a cada 12 meses, desencadeando revisões intercalares se os custos de aquisição de frota variarem mais de 10 por cento ou se ocorrerem alterações regulatórias significativas.

Por que Razão a Linha de Base da Mordor para o Aluguer de Automóveis nos EUA Merece a Confiança dos Investidores

Os valores de mercado publicados divergem frequentemente porque cada empresa define o âmbito, a escalada de tarifas e a cadência de atualização de forma diferente.

Os principais fatores de divergência incluem a inclusão opcional do arrendamento de longa duração, o tratamento dos anfitriões peer-to-peer e se os pontos de venda de bairro se situam dentro ou fora do universo do estudo.

O alinhamento do ano de referência da moeda e as fórmulas de escalada da tarifa diária alargam ainda mais as diferenças. O ano base da Mordor, a ampla combinação de fontes e a atualização anual reduzem estas diferenças e proporcionam aos decisores uma referência mais estável.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 38,90 mil milhões USD (2025) | Mordor Intelligence | - |

| 37,88 mil milhões USD (2024) | Regional Consultancy A | Exclui plataformas peer-to-peer; apenas divulgações de compra de frota |

| 53,41 mil milhões USD (2024) | Global Consultancy B | Inclui locação de longa duração e carrinhas; escalada de tarifa uniforme |

| 20,70 mil milhões USD (2024) | Trade Journal C | Contabiliza apenas concessões aeroportuárias; omite alugueres de bairro e por subscrição |

Estas comparações demonstram que, ao selecionar limites claros e combinar indicadores macroeconómicos com validação no terreno, a Mordor fornece uma linha de base equilibrada e reprodutível em que os decisores políticos e os investidores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aluguel de carros nos Estados Unidos em 2026?

O tamanho do mercado de aluguel de carros nos Estados Unidos é estimado em USD 51,13 bilhões em 2026 e deve atingir USD 66,72 bilhões até 2031.

Qual categoria de veículo detém a maior participação nas frotas alugadas?

Os automóveis de passeio respondem por 63,37% do mix de frota e lideram o crescimento previsto com uma CAGR de 5,57% até 2031.

O que impulsiona a mudança em direção aos aluguéis de carros de longo prazo?

Os horários de trabalho híbrido e os contratos corporativos no estilo de assinatura estão aumentando a demanda por aluguéis de 30 dias ou mais, que apresentam uma CAGR de 5,51%.

Com que velocidade se espera que os veículos elétricos cresçam nas frotas de aluguel?

Os veículos elétricos a bateria representam o segmento de propulsão de crescimento mais rápido, expandindo-se a uma CAGR de 5,62% até 2031, apesar das lacunas de infraestrutura.

Qual canal de reserva está se expandindo mais rapidamente?

As reservas online e por dispositivos móveis dominam com 56,71% de participação e estão previstas para crescer a uma CAGR de 5,59%, à medida que as interfaces digitais reduzem o atrito.

Quais riscos competitivos as plataformas de aluguel entre particulares enfrentam?

A legislação estadual proposta para impor taxas aeroportuárias e o aumento dos prêmios de seguro podem corroer até 40% da vantagem de preço das plataformas de aluguel entre particulares.

Página atualizada pela última vez em: