Tamanho e Participação do Mercado de Equipamentos de Refrigeração Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

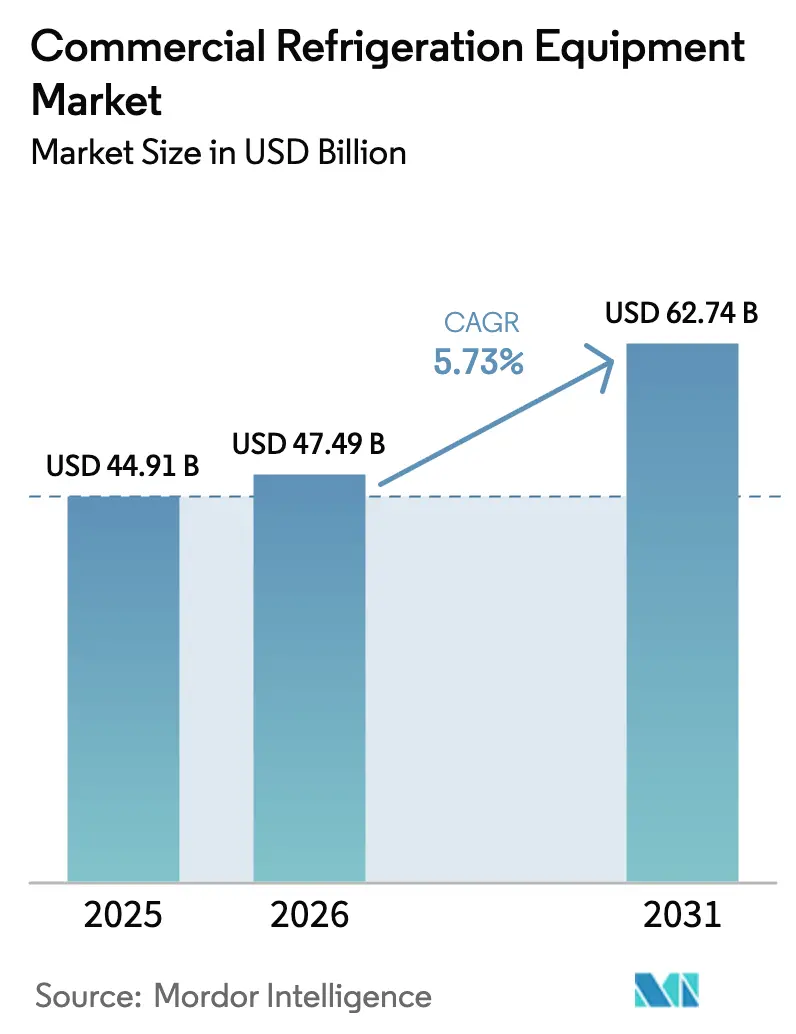

| Tamanho do Mercado (2026) | 47.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

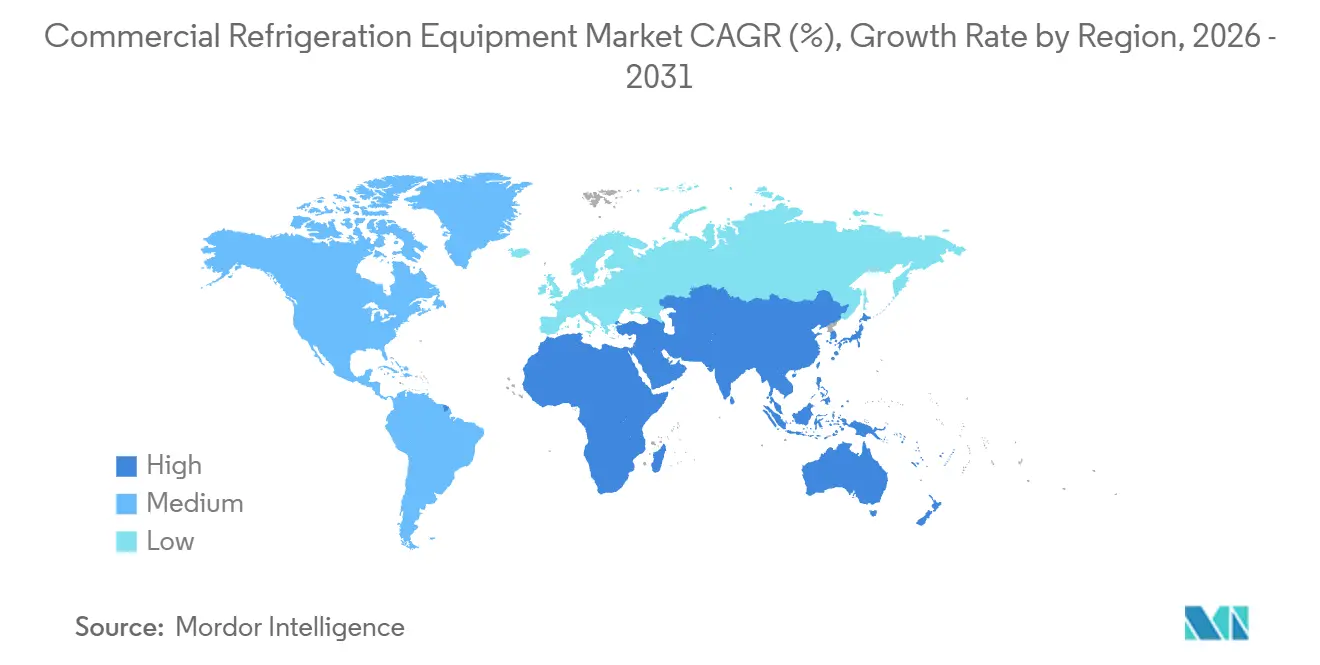

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

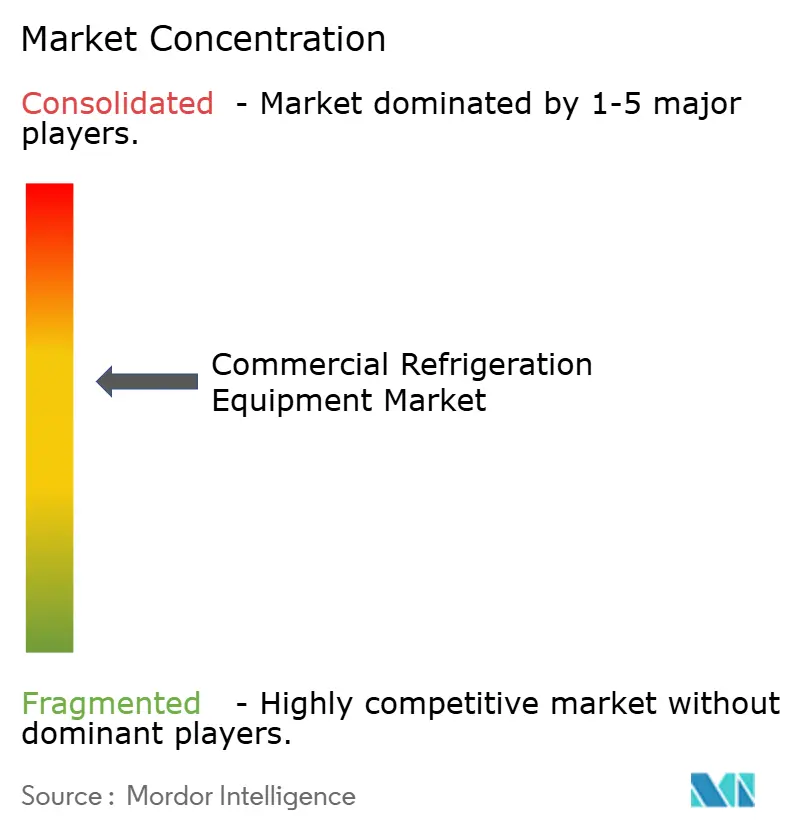

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Refrigeração Comercial por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos de Refrigeração Comercial cresça de USD 44,91 bilhões em 2025 para USD 47,49 bilhões em 2026 e está previsto para atingir USD 62,74 bilhões até 2031 a um CAGR de 5,73% no período de 2026-2031. Essa trajetória é impulsionada por cronogramas mais rigorosos de eliminação gradual de hidrofluorcarbonos (HFC), rápida penetração de supermercados em economias emergentes e pela implantação de diagnósticos IoT que reduzem os custos de tempo de inatividade. O Regulamento F-Gas revisado da Europa 2024/573 está acelerando a transição para sistemas de dióxido de carbono e hidrocarbonetos, enquanto a regra de Transições Tecnológicas dos Estados Unidos reduziu as alocações de HFC em 40% entre 2024 e 2025, inflacionando os preços dos refrigerantes e incentivando os compradores a adotarem substitutos com baixo potencial de aquecimento global (PAG). Redes de varejo alimentar organizado na China, Índia e Sudeste Asiático estão encomendando câmaras frias, expositores de múltiplos andares e racks centralizados que atendem aos padrões da cadeia de frio. Ao mesmo tempo, o mandato Title 24 da Califórnia para portas em expositores abertos está promovendo retrofits em larga escala em toda a América do Norte. Os fabricantes estão, portanto, redesenhando suas linhas de produtos em torno de refrigerantes naturais, arquiteturas modulares e telemetria embarcada para cumprir tanto as normas climáticas quanto as de energia e para conquistar contratos de serviço que oferecem benefícios de manutenção preditiva.

Principais Conclusões do Relatório

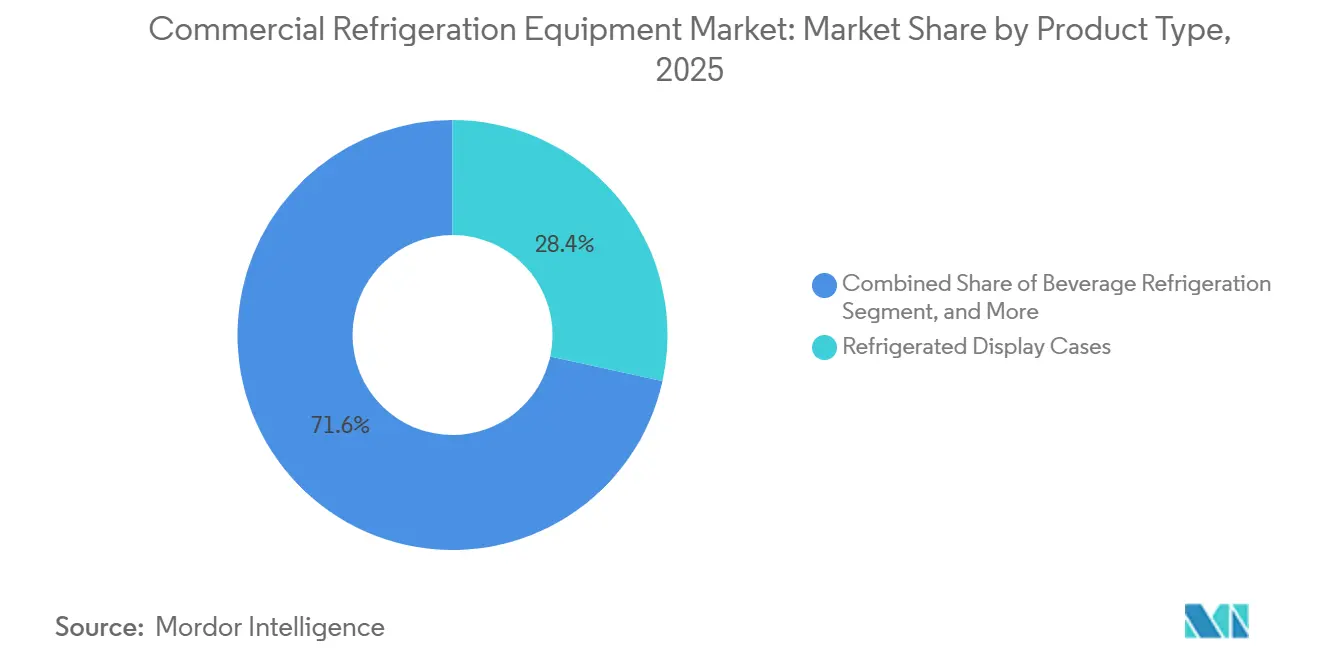

- Por tipo de produto, os expositores refrigerados lideraram com 28,43% de participação na receita em 2025, enquanto as máquinas de venda automática refrigeradas registraram o CAGR mais rápido de 6,43% até 2031.

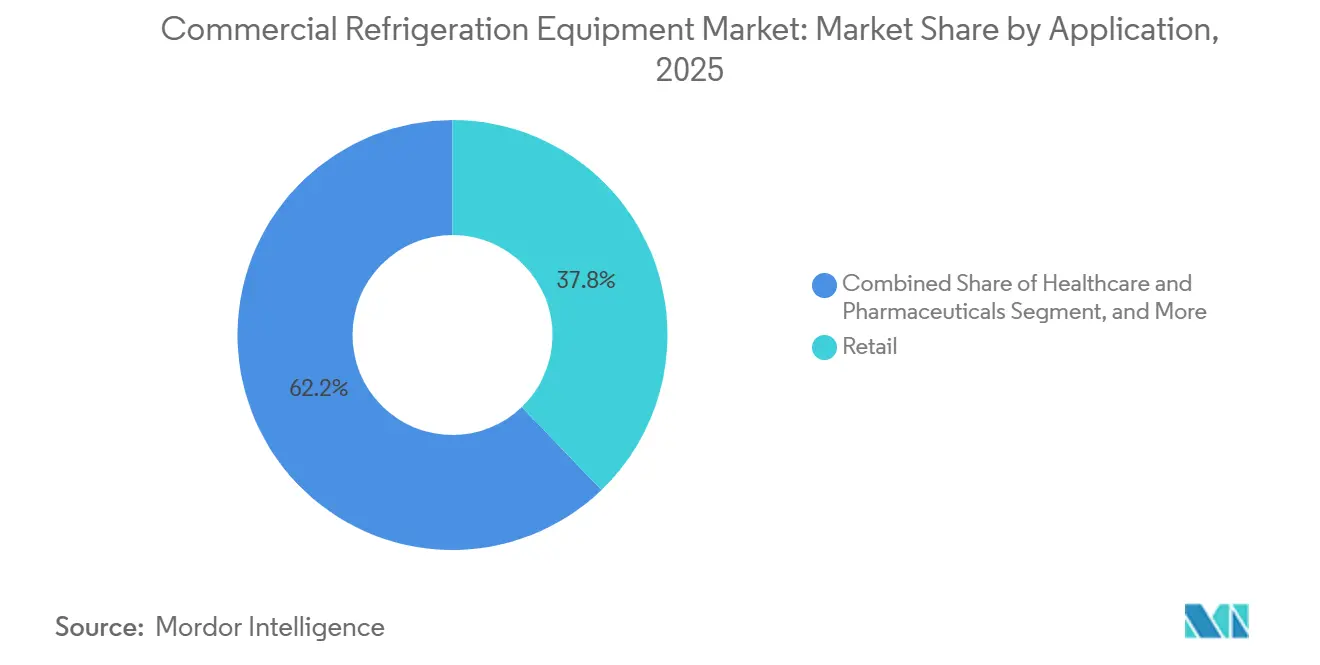

- Por aplicação, o varejo deteve 37,82% da participação do mercado de equipamentos de refrigeração comercial em 2025, enquanto saúde e produtos farmacêuticos avançaram a um CAGR de 8,32% até 2031.

- Por tipo de refrigerante, os fluorocarbonos mantiveram uma participação de 46,28% em 2025, mas os inorgânicos registraram o CAGR mais forte de 7,86% ao longo do período de previsão.

- Por configuração do sistema, as unidades plug-in comandaram uma participação de 41,53% em 2025, enquanto os sistemas de rack multiplex cresceram a um CAGR de 7,18% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 34,81% da receita global em 2025, e o Oriente Médio registrou o maior CAGR regional de 8,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Refrigeração Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Varejo Alimentar Organizado | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Regulamentações e Incentivos de Eficiência Energética | +1.0% | Global, com aplicação antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Transição para Refrigerantes Naturais (HC/CO₂) | +0.9% | UE e América do Norte lideram, adoção na Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Adoção de Manutenção Preditiva Habilitada por IoT | +0.7% | América do Norte e UE, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofit Obrigatório de Expositores Abertos | +0.6% | América do Norte, mandatos seletivos na UE | Curto prazo (≤ 2 anos) |

| Ascensão dos Dark Stores de Micro-Atendimento | +0.5% | Centros urbanos da América do Norte e da UE, metrópoles emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Varejo Alimentar Organizado

A penetração do comércio moderno está remodelando a distribuição refrigerada nas economias emergentes. A participação do varejo de alimentos organizado da Índia subiu para 12% em 2024 e está prevista para atingir 18-20% até 2030, uma mudança que obriga os varejistas a implantar câmaras frias, expositores de múltiplos andares e racks centralizados que limitam o desperdício e se alinham com os códigos de segurança alimentar. O setor de supermercados dos Emirados Árabes Unidos expandiu-se a um CAGR de 6,5% entre 2020 e 2024 com base em políticas de segurança alimentar, impulsionando a demanda por armazenamento a frio.[1]Governo dos Emirados Árabes Unidos, "Portal Oficial," u.ae A Blue Star pretende elevar sua participação doméstica para 33-35% até 2028 após comprometer INR 400 crore (USD 48 milhões) para capacidade de freezers, sinalizando a confiança dos fornecedores na expansão sustentada do varejo. Em todo o Sudeste Asiático, redes de lojas de conveniência realizam retrofits em pontos de venda com expositores plug-in para estocar bebidas refrigeradas e refeições prontas para consumo, enquanto a migração de mercados tradicionais para supermercados climatizados aumenta a demanda por resfriadores rápidos e freezers de sorvete. A nova metragem quadrada se traduz diretamente em colocações de unidades, estimulando ganhos de volume constantes para os fornecedores de equipamentos.

Regulamentações e Incentivos de Eficiência Energética

Os mandatos de eficiência estão acelerando as atualizações de hardware. O Title 24 da Califórnia exige portas ou coberturas noturnas em novos expositores a partir de janeiro de 2025, reduzindo o consumo de energia em 30-40% e diminuindo os custos operacionais dos supermercados. O Regulamento de Ecodesign da Europa 2019/2024 impõe limites mínimos de desempenho que empurram os fabricantes em direção a válvulas de expansão eletrônicas, iluminação LED e circuitos de recuperação de calor. As regras atualizadas do Departamento de Energia dos Estados Unidos, publicadas em 2024, elevam o padrão para câmaras frias e freezers em 15% a partir de 2027. Os subsídios de concessionárias em toda a América do Norte compensam os desembolsos de capital, com incentivos de até USD 500 por unidade certificada pelo ENERGY STAR. Como a eletricidade pode representar 20-30% dos custos gerais de um supermercado, essas políticas influenciam materialmente os cronogramas de compra e inclinam as preferências para plataformas de alta eficiência e baixo PAG.

Transição para Refrigerantes Naturais (HC/CO₂)

Os refrigerantes naturais estão ganhando participação à medida que as cotas de HFC se tornam mais rígidas. O Regulamento F-Gas da Europa 2024/573 reduz as permissões de HFC em 95% até 2030 em relação à base de 2015, impulsionando a adoção generalizada de racks transcríticos de dióxido de carbono e plug-ins de hidrocarbonetos. Na América do Norte, permissões mais rígidas sob a Lei de Inovação e Manufatura Americana elevaram os preços dos HFC em 25-35% durante 2025, reduzindo a diferença de retorno do investimento para as opções naturais. A AHT Cooling Systems ampliou sua linha remota de CO₂ em abril de 2025, enquanto a Série RE da Panasonic, introduzida em setembro de 2024, usa propano para reduzir o consumo de energia em 20% em comparação com os modelos legados. Os padrões de segurança limitam a carga de hidrocarbonetos a 150 gramas por circuito, mas os novos trocadores de calor de microcanais e os projetos de baixa carga estão ampliando as capacidades dos sistemas. À medida que os varejistas priorizam a conformidade com o ciclo de vida e as metas de descarbonização corporativa, os equipamentos com refrigerantes naturais passaram de nicho para especificação convencional.

Adoção de Manutenção Preditiva Habilitada por IoT

Os diagnósticos digitais limitam o tempo de inatividade não planejado e reduzem as visitas de serviço. O marketplace Refrigeration Parts Plus da Hussmann, lançado em agosto de 2024, conecta sensores embarcados à aquisição de peças de reposição para que os técnicos possam pré-encomendar componentes antes que uma falha ocorra. O conjunto Refrigeration IQ da empresa, lançado em março de 2025 com a Phoenix Energy Technologies, analisa pressões de sucção e ciclos de degelo, reduzindo as visitas de caminhões em 25% e diminuindo o consumo de energia em 10-15% durante os pilotos. A plataforma OpenBlue da Johnson Controls relatou resultados semelhantes em grandes redes de lojas de conveniência em 2024. Com o Departamento de Estatísticas do Trabalho dos Estados Unidos prevendo uma escassez de 6% de técnicos até 2034, o monitoramento remoto preenche uma lacuna de habilidades enquanto aumenta o tempo de atividade dos ativos. Combinados com análises por assinatura, os fabricantes de equipamentos originais convertem vendas únicas em fluxos de receita recorrentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais e de Manutenção | -0.8% | Global, agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Mercado Crescente de Unidades Usadas e de Aluguel | -0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacuna de Habilidades Técnicas para Sistemas de CO₂/HC | -0.4% | Global, mais grave na Ásia-Pacífico e na África | Longo prazo (≥ 4 anos) |

| Limites de Cota de Refrigerantes Criando Gargalos | -0.6% | América do Norte e UE, com expansão para regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Manutenção

A tecnologia de refrigerantes naturais carrega um prêmio de preço de 30-50% em relação aos sistemas HFC legados, com um rack de CO₂ para um supermercado de médio porte variando de USD 150.000 a USD 250.000.[2]Programa das Nações Unidas para o Meio Ambiente, "Sobre o Protocolo de Montreal," unep.org A manutenção adiciona USD 5.000-10.000 por local anualmente para ferramentas especializadas e treinamento de técnicos. Os varejistas independentes frequentemente adiam as atualizações ou adquirem unidades recondicionadas com descontos de 40-60%, prolongando ativos ineficientes e suprimindo os volumes de novos equipamentos. As frotas de aluguel que atendem a picos sazonais ou cozinhas temporárias também se expandiram, reduzindo as compras definitivas e moderando o crescimento, particularmente no setor de alimentação.

Lacuna de Habilidades Técnicas para Sistemas de CO₂/HC

Os sistemas de CO₂ operam acima de 1.000 psi e requerem manômetros dedicados e habilidades de brasagem, enquanto a inflamabilidade dos hidrocarbonetos exige ferramentas à prova de faísca e detecção rigorosa de vazamentos. A lacuna de pessoal nos EUA é estimada em 30.000-40.000 técnicos certificados, e menos de 10% dos 100.000 trabalhadores de refrigeração da Índia possuem credenciais em refrigerantes naturais. O quadro de certificação obrigatória da Europa entrou em vigor em 2024, mas a capacidade permanece escassa nas regiões Oriental e Meridional, atrasando as instalações e elevando as taxas de serviço. As academias lideradas pelos fabricantes de equipamentos originais estão se expandindo, mas é improvável que o pipeline atenda à demanda de médio prazo, restringindo a adoção em certas geografias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas de Venda Automática Superam os Formatos Tradicionais

Os expositores refrigerados detinham 28,43% da receita de 2025, exibindo produtos básicos como laticínios, hortifrúti e refeições prontas para consumo em supermercados, lojas de conveniência e restaurantes de serviço rápido. Em contrapartida, as máquinas de venda automática inteligentes equipadas com módulos de pagamento sem dinheiro, rastreamento de estoque por visão computacional e telemetria celular estão crescendo a um CAGR de 6,43% até 2031, o mais rápido entre todas as classes de produtos. Esse crescimento reflete as preferências de varejo sem contato em hospitais, universidades e terminais de transporte, onde o acesso 24 horas e a economia de mão de obra superam os custos de capital. A unidade de transporte elétrico Vector eCool da Carrier, lançada em 2024, exemplifica a evolução do produto em direção a frotas de entrega de emissão zero.

O mercado de equipamentos de refrigeração comercial abrange um amplo espectro de equipamentos além dos expositores. Refrigeradores de alcance, mesas de preparo sob balcão e resfriadores rápidos apoiam cozinhas de alimentação e dark stores que preparam kits de refeições e pedidos de clique e retire. A refrigeração de transporte protege cargas de alimentos e produtos farmacêuticos em caminhões e contêineres intermodais, enquanto os freezers de sorvete permanecem vitais para os corredores de sobremesas por impulso. A complexidade regulatória adiciona desafios: o requisito de portas do Title 24 impulsionou a demanda por expositores com portas de vidro, e os limites de Ecodesign da Europa forçam compressores de velocidade variável e retrofits de LED em novas unidades.[3]Comissão de Energia da Califórnia, "Padrões de Eficiência Energética em Edificações," energy.ca.gov À medida que a conectividade e a conformidade com refrigerantes convergem, os projetos modulares capazes de atualizações de firmware e operação com múltiplos refrigerantes estão se tornando especificações básicas.

Por Tipo de Refrigerante: Os Inorgânicos Desafiam a Dominância dos Fluorocarbonos

Os fluorocarbonos mantiveram uma participação de 46,28% em 2025, sustentados por uma vasta base instalada e misturas substitutas como R-448A e R-449A. No entanto, os inorgânicos, principalmente CO₂ e amônia, estão se expandindo a um CAGR de 7,86%, o mais forte de qualquer categoria de refrigerante. O tamanho do mercado de equipamentos de refrigeração comercial vinculado aos racks de CO₂ está escalando à medida que os varejistas da UE preparam novas construções para resistir a um corte de 95% na cota de HFC até 2030. Nos Estados Unidos, o aperto das alocações sob a Lei AIM inflacionou os preços dos HFC, reduzindo o período de retorno do investimento para alternativas naturais abaixo de cinco anos em alguns estados.

O CO₂ se destaca em climas frios e grandes instalações multiplex, mas as altas pressões aumentam o custo dos componentes. A amônia permanece inigualável em freezers de escala industrial onde a eficiência supera as preocupações com toxicidade, desde que a detecção de vazamentos esteja alinhada com as regras IIAR 2. Os hidrocarbonetos dominam os refrigeradores de bebidas e pequenos plug-ins, embora a ISO 60335-2-89 restrinja o tamanho da carga para proteger contra ignição. Os fabricantes de equipamentos originais estão mitigando os obstáculos de segurança com circuitos de hidrocarbonetos de baixa carga e circuitos de CO₂ assistidos por ejetor que elevam a eficiência em climas tropicais. Como resultado, as plataformas com múltiplos refrigerantes que permitem aos operadores se adaptar conforme as políticas evoluem são agora comuns nos documentos de especificação.

Por Aplicação: Saúde Supera o Crescimento do Varejo

Os formatos de varejo capturaram 37,82% da receita de 2025, ancorados por supermercados, hipermercados e lojas de conveniência que implantam expositores de múltiplos andares, câmaras frias e racks centralizados para exibir produtos básicos frescos e congelados. A demanda por reposição permanece saudável, dado os ciclos de vida dos equipamentos de 10-15 anos e as economias de energia dos novos sistemas de alta eficiência. No entanto, as instalações de saúde e farmacêuticas são as que crescem mais rapidamente, a um CAGR de 8,32% até 2031, impulsionadas pelos requisitos da cadeia de frio de vacinas e pela distribuição de biológicos. As regras da OMS exigem armazenamento a 2-8 °C com registro contínuo, levando hospitais e clínicas a instalar refrigeradores de grau médico com bateria de reserva e alertas de alarme. Os bancos de sangue exigem armários de 1-6 °C para sangue total e freezers de -30 °C para plasma, consolidando um pipeline especializado de pedidos.

Os setores de alimentação, hotelaria e centros de micro-atendimento dark store também são compradores relevantes, buscando mesas de preparo sob balcão e câmaras frias compactas que integram monitores IoT para conformidade com HACCP. Enquanto isso, laboratórios químicos e industriais utilizam resfriadores de processo, embora representem uma fatia menor. A Série RE da Panasonic, lançada em 2024, sublinha a transição para armários com refrigerantes naturais que reduzem o consumo de energia enquanto satisfazem os limites de PAG. À medida que os medicamentos biológicos proliferam e os mercados emergentes ampliam os programas de imunização, a cadeia de frio de grau médico receberá atenção desproporcional dos orçamentos de P&D dos fabricantes de equipamentos originais.

Por Configuração do Sistema: Os Sistemas de Rack Multiplex Ganham Participação

Os armários autocontidos plug-in responderam por 41,53% das vendas de 2025 porque pequenos varejistas e restaurantes preferem sua simplicidade plug-and-play. As unidades de condensação remota separam os compressores para reduzir o ruído e o calor no piso de vendas, enquanto as câmaras frias modulares atendem ao armazenamento nos fundos do estabelecimento. No entanto, os sistemas de rack multiplex estão crescendo a um CAGR de 7,18% até 2031, o mais rápido entre as configurações, à medida que grandes redes de supermercados consolidam cargas para reduzir a carga de refrigerante, habilitar a recuperação de calor e simplificar as rotinas de manutenção. O Title 24 da Califórnia oferece créditos de conformidade para arquiteturas centralizadas, incentivando as redes norte-americanas a adotar racks. Os limites de Ecodesign da Europa favorecem ainda mais as abordagens centralizadas que atingem mais facilmente os tetos de kWh.

O tamanho do mercado de equipamentos de refrigeração comercial associado aos racks multiplex também é impulsionado pela popularidade dos sistemas transcríticos de CO₂, uma vez que o desempenho escala quando múltiplos evaporadores compartilham um banco de compressores comum. Embora os desembolsos de capital possam ultrapassar USD 300.000 para uma loja de médio porte, as economias no ciclo de vida em energia e serviço podem reduzir o retorno do investimento para cinco a sete anos, especialmente em regiões com tarifas de energia elevadas. Os varejistas independentes ainda preferem plug-ins para evitar investimentos iniciais, portanto, o cenário de configuração permanecerá bifurcado pelo porte do varejista.

Análise Geográfica

A Ásia-Pacífico comandou 34,81% da receita de 2025 à medida que China, Índia e nações do Sudeste Asiático modernizaram a logística da cadeia de frio. A Comissão Nacional de Desenvolvimento e Reforma da China estabeleceu como meta um aumento de 30% na capacidade de armazenamento a frio até 2030, sustentando a implantação de armazéns automatizados e racks de alta eficiência energética.[4]Comissão Nacional de Desenvolvimento e Reforma da China, "Site Oficial," ndrc.gov.cn A penetração do varejo de alimentos organizado da Índia está caminhando para 18-20% até 2030, impulsionando pedidos de equipamentos para hipermercados e lojas de conveniência, enquanto o investimento de INR 400 crore da Blue Star sinaliza o comprometimento dos fornecedores com o crescimento doméstico. O boom de lojas de conveniência na Indonésia e no Vietnã impulsiona ainda mais a demanda por expositores plug-in, completando a robusta base da região.

O Oriente Médio é o território de crescimento mais rápido, avançando a um CAGR de 8,07%. O Fundo de Investimento Público da Arábia Saudita alocou USD 1,5 bilhão em 2024 para hubs de logística de frio que apoiam a expansão do varejo da Visão 2030. Os Emirados Árabes Unidos ampliaram a capacidade de reexportação, enquanto o pipeline de hotelaria orientado a eventos do Catar antecipou compras de freezers e máquinas de gelo. Os prêmios de eficiência em climas quentes favorecem o CO₂ com compressão paralela ou assistência por ejetor, atraindo fabricantes de equipamentos originais europeus para parcerias com empreiteiros do Golfo em sistemas de rack turnkey.

A América do Norte e a Europa representaram conjuntamente cerca de 45% dos gastos de 2025, impulsionados por ciclos de reposição, retrofits do Title 24 e conformidade com a Lei AIM. Os centros de micro-atendimento para compras online de alimentos estão instalando câmaras frias compactas e frotas híbridas plug-in que se integram com plataformas de gestão de armazéns. A América do Sul e a África ficam atrás em participação, mas estão se recuperando à medida que os formatos de comércio moderno no Brasil, Argentina, África do Sul e Nigéria demandam cadeias de frio confiáveis para mitigar o desperdício em corredores de frete de longa distância.

Cenário Competitivo

O mercado de equipamentos de refrigeração comercial apresenta fragmentação moderada. Gigantes globais como Carrier Global, Daikin Industries, Johnson Controls e Panasonic competem com concorrentes regionais como Blue Star, Voltas, Hoshizaki e True Manufacturing. A consolidação ganhou ritmo quando a Haier concluiu sua aquisição de USD 775 milhões da unidade de refrigeração comercial da Carrier em outubro de 2024, transferindo plantas na Europa e na Ásia e estabelecendo uma meta de vendas de USD 2 bilhões em quatro anos. A Panasonic aprofundou sua presença europeia ao adquirir a Area Cooling Solutions da Polônia em julho de 2024 e lançar o armário Série RE carregado com propano dois meses depois.

As prioridades estratégicas agora se agrupam em torno de três temas. Primeiro, as linhas de produtos com múltiplos refrigerantes preparam os portfólios para regulamentações regionais divergentes. Segundo, os módulos IoT embarcados, como o Refrigeration IQ da Hussmann, transformam o hardware em plataformas de serviço que capturam taxas recorrentes de análise. Terceiro, a diversificação geográfica para zonas de alto crescimento — Índia, Sudeste Asiático e Golfo — equilibra os mercados mais lentos de reposição exclusiva nos Estados Unidos e na Europa Ocidental. Entrantes disruptivos como a Phononic, que comercializa resfriadores termoelétricos de estado sólido que eliminam compressores, destacam a busca contínua por alternativas silenciosas e de baixa manutenção.

Os fabricantes de equipamentos originais que combinam certificações ISO 9001 e ISO 14001 com expertise em refrigerantes naturais ganham cada vez mais licitações de grandes varejistas comprometidos com metas de emissões. A intensidade competitiva é maior nos mercados maduros, onde os acordos de nível de serviço de tempo de atividade e as garantias de energia diferenciam os fornecedores, enquanto nas regiões emergentes, a montagem localizada, o serviço pós-venda e as condições de financiamento decidem a adjudicação de contratos.

Líderes do Setor de Equipamentos de Refrigeração Comercial

Carrier Transicold (Carrier Global Corporation)

Blue Star Limited

Voltas Limited

ITW Food Equipment Group LLC (Illinois Tool Works Inc.)

Danfoss A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Hussmann iniciou testes de campo de um rack em cascata amônia-CO₂ com análises Refrigeration IQ embarcadas em uma rede de clubes de armazém no Texas.

- Novembro de 2025: A Johnson Controls introduziu um kit de retrofit plug-in OpenBlue que integra sensores de borda e gateways celulares, reduzindo o tempo de instalação para duas horas.

- Outubro de 2025: A unidade AHT da Daikin comissionou uma linha de fabricação de racks de CO₂ na Áustria para triplicar a produção anual visando redes de supermercados europeias.

- Março de 2025: A Haier comprometeu INR 1.000 crore (USD 120 milhões) para expandir a produção indiana após concluir a aquisição da divisão de refrigeração da Carrier.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de equipamentos de refrigeração comercial como a receita global na saída de fábrica proveniente de novos refrigeradores, freezers, expositores refrigerados, resfriadores de bebidas, resfriadores rápidos, unidades de refrigeração de transporte, máquinas de gelo, máquinas de venda automática e câmaras frias utilizadas em ambientes de varejo alimentar, serviço de alimentação, saúde, produtos químicos e logística. Consideramos apenas equipamentos originais vendidos pelos fabricantes; os encargos de instalação aparecem quando incluídos no preço da unidade, garantindo consistência com a base de 2025 da Mordor de USD 44,90 bilhões.

Exclusões do Escopo: Unidades recondicionadas ou de aluguel, vendas de peças de reposição avulsas e eletrodomésticos de uso doméstico estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Resfriadores Rápidos

- Refrigeradores e Freezers

- Refrigeração de Transporte

- Expositores Refrigerados

- Refrigeração de Bebidas

- Freezers de Sorvete

- Máquinas de Venda Automática Refrigeradas

- Outros Tipos de Produtos

- Por Tipo de Refrigerante

- Fluorocarbonos

- Hidrocarbonetos

- Inorgânicos (NH₃, CO₂)

- Por Aplicação

- Alimentos e Bebidas

- Serviço e Distribuição de Alimentos

- Hotéis e Restaurantes

- Padarias

- Outras Aplicações de Alimentos e Bebidas

- Varejo

- Supermercados e Hipermercados

- Lojas de Conveniência

- Outras Lojas de Varejo

- Produtos Químicos

- Saúde e Produtos Farmacêuticos

- Outras Aplicações

- Alimentos e Bebidas

- Por Configuração do Sistema

- Unidades Plug-In ou Autocontidas

- Unidades de Condensação Remota

- Sistemas de Rack Multiplex

- Câmaras Frias e Freezers

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas telefônicas e online com fabricantes, fornecedores de compressores, gerentes de instalações de varejo alimentar e integradores regionais de cadeia de frio na América do Norte, Europa, Ásia-Pacífico e Oriente Médio testam as descobertas secundárias, revelam preços médios de venda e avaliam a penetração de refrigerantes naturais. As respostas também refinam os impulsionadores de crescimento, como a expansão de dark stores e o crescimento de restaurantes de serviço rápido.

Pesquisa Documental

Os analistas da Mordor começam com pesquisas estruturadas em fontes abertas de primeiro nível, como dados de remessas do UN Comtrade, o banco de dados de eficiência de eletrodomésticos da Administração de Informações de Energia dos EUA, as tabelas de produção PRODCOM do Eurostat e os boletins de remessas da Associação Japonesa da Indústria de Refrigeração e Ar Condicionado. Os relatórios anuais (10-K) das empresas, apresentações para investidores e fichas informativas de associações comerciais (por exemplo, Associação Norte-Americana de Fabricantes de Equipamentos para Alimentação) aprimoram as divisões de produtos, enquanto repositórios pagos como D&B Hoovers e Dow Jones Factiva fornecem históricos de receita e movimentos estratégicos. As regulamentações nacionais sobre transições de refrigerantes publicadas pela Agência de Proteção Ambiental dos EUA e pelo Regulamento F-Gas da UE orientam as premissas de adoção tecnológica. Esta lista é ilustrativa; muitas outras fontes são rotineiramente examinadas para validar números e preencher lacunas.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo escala os dados nacionais de produção, importação e exportação para reconstruir o consumo aparente, que é então verificado com roll-ups de baixo para cima de receitas de fornecedores líderes e verificações de canais. Variáveis-chave como preço médio de venda por tipo de armário, adições de nova área de piso de varejo, contagens de pontos de serviço de alimentação, cronogramas de eliminação gradual de refrigerantes e mudanças na renda disponível vinculadas ao PIB ancoram a previsão de regressão multivariada. Onde os códigos aduaneiros em nível de país agrupam unidades comerciais e domésticas, as divisões de proporção obtidas em entrevistas primárias ajustam os totais antes que a projeção ARIMA de cinco anos seja executada.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em duas etapas por analistas e gerentes de pesquisa; sinalizadores de variância identificam desvios superiores a três pontos percentuais em relação às tendências históricas, e os clientes recebem conjuntos de dados atualizados anualmente, com atualizações intermediárias após eventos relevantes, como mudanças de política sobre gases de alto PAG.

Por que Nossa Base de Equipamentos de Refrigeração Comercial Merece Confiança

Os valores publicados variam porque as empresas adotam diferentes cestas de produtos, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem: alguns provedores incorporam receitas de serviços pós-venda e aluguel nas vendas de equipamentos, outros omitem a refrigeração de transporte, e muitos ainda convertem moedas a taxas de câmbio spot de um único mês, enquanto a Mordor aplica taxas médias do ano fiscal e uma política de exclusão consistente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 44,90 B (2025) | ||

| USD 57,41 B (2025) | Consultoria Global A | Inclui contratos de manutenção e frotas de aluguel, inflacionando a base |

| USD 51,66 B (2025) | Publicação Setorial B | Utiliza preços no nível do distribuidor e inclui painéis de câmaras frias |

Em suma, nosso escopo disciplinado, variáveis verificadas e atualização anual oferecem aos tomadores de decisão uma base equilibrada e transparente que pode ser rastreada e replicada com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de refrigeração comercial em 2031?

Prevê-se que o mercado atinja USD 62,74 bilhões até 2031 a um CAGR de 5,73%.

Qual categoria de produto está se expandindo mais rapidamente até 2031?

As máquinas de venda automática refrigeradas estão crescendo a um CAGR de 6,43%, superando os formatos tradicionais.

Por que os refrigerantes naturais estão ganhando espaço em novas construções de supermercados?

Regras mais rígidas de eliminação gradual de HFC na Europa e nos Estados Unidos, juntamente com incentivos de eficiência energética, tornam o CO₂ e os hidrocarbonetos economicamente atrativos dentro de períodos de retorno de cinco anos.

Qual região deve registrar a maior taxa de crescimento?

O Oriente Médio lidera com um CAGR de 8,07%, apoiado pela Visão 2030 da Arábia Saudita e pela expansão do armazenamento a frio nos Emirados Árabes Unidos.

Como as plataformas IoT estão influenciando as estratégias de manutenção?

Sensores embarcados e análises em nuvem, como o Refrigeration IQ, reduzem as chamadas de serviço não planejadas em até 25% e diminuem o consumo de energia em 10-15%, traduzindo-se em redução do custo total de propriedade.

Qual é o principal desafio que limita a adoção de sistemas de CO₂ e hidrocarbonetos?

A escassez global de técnicos certificados para manusear CO₂ de alta pressão e hidrocarbonetos inflamáveis retarda as instalações e eleva os custos de serviço.

Página atualizada pela última vez em: