Tamanho e Participação do Mercado de HVAC Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

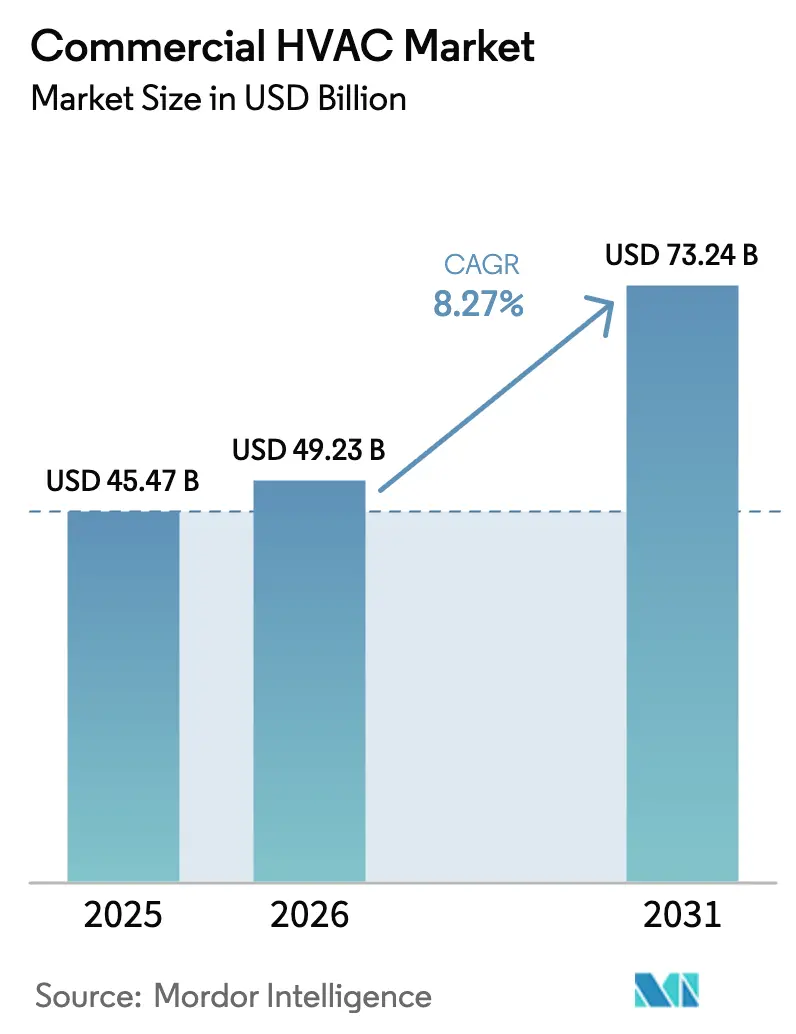

| Tamanho do Mercado (2026) | 49.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.27% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC Comercial por Mordor Intelligence

O tamanho do mercado de HVAC comercial está projetado para expandir de USD 45,47 bilhões em 2025 e USD 49,23 bilhões em 2026 para USD 73,24 bilhões até 2031, registrando um CAGR de 8,27% entre 2026 e 2031. A demanda por resfriamento proveniente de centros de dados de IA, a aceleração da eliminação progressiva de refrigerantes e os mandatos de ventilação pós-pandemia estão reformulando os critérios de especificação e os ciclos de aquisição. Os fabricantes de equipamentos originais estão redesenhando compressores em torno de refrigerantes de baixo potencial de aquecimento global (GWP) para obter certificações de construção sustentável, enquanto os proprietários de instalações estão deslocando orçamentos para contratos de serviço baseados em resultados que garantem economia de energia. A escassez de mão de obra nos setores de instalação da América do Norte, aliada à persistente volatilidade de semicondutores, está desacelerando os cronogramas de conclusão de projetos, mas também reforçando a demanda por plataformas de manutenção preditiva que prolongam a vida útil dos equipamentos. Os influxos de capital continuam a favorecer fornecedores que combinam melhorias de HVAC com energia solar e armazenamento no local, transformando edifícios em ativos flexíveis de rede elétrica.

Principais Conclusões do Relatório

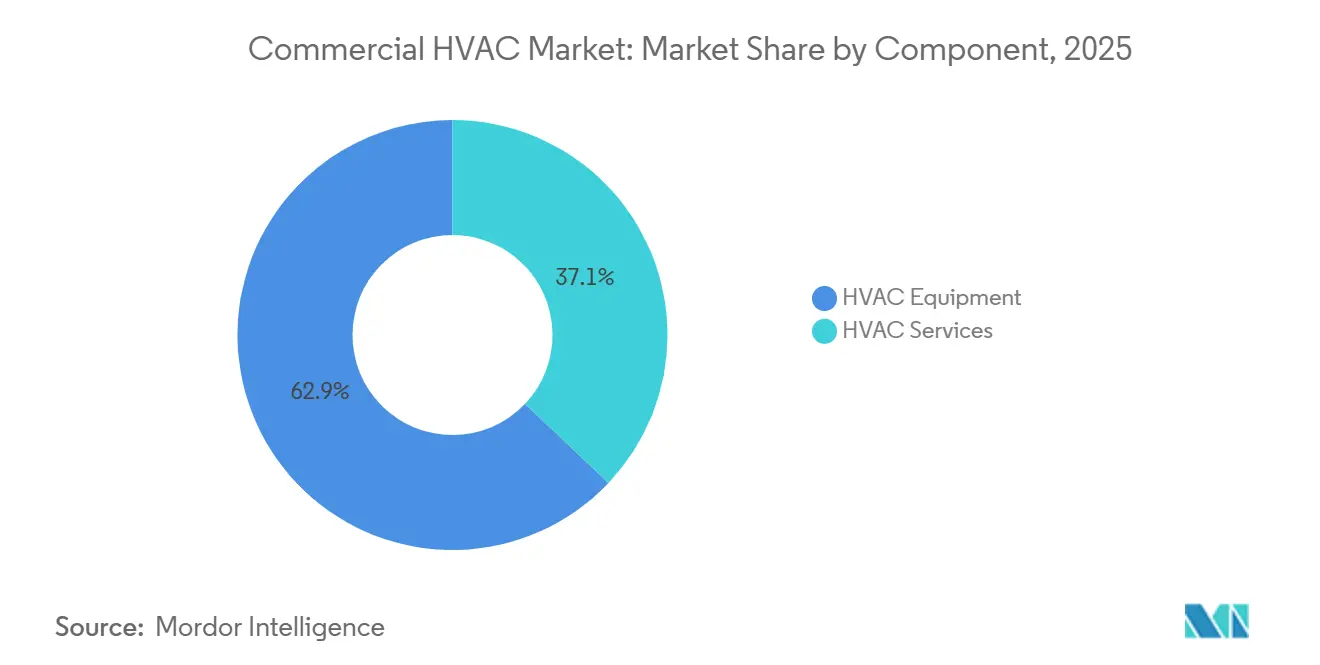

- Por componente, os equipamentos de HVAC lideraram com 62,91% de participação na receita em 2025, enquanto os serviços têm previsão de avançar a um CAGR de 8,54% até 2031.

- Por tipo de equipamento, o resfriamento e o ar-condicionado detinham 47,33% da participação do mercado de HVAC comercial em 2025, e os controles e sensores estão projetados para expandir a um CAGR de 8,89% até 2031.

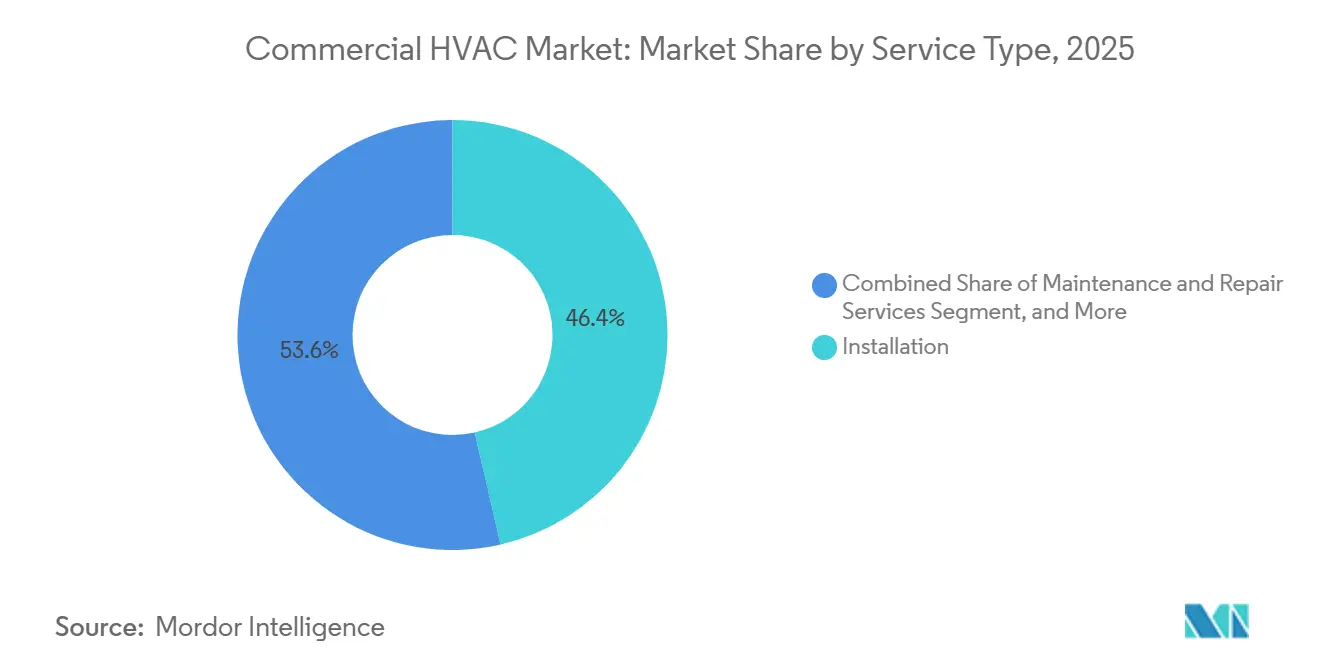

- Por tipo de serviço, a instalação representou 46,42% do mercado de HVAC comercial em 2025, enquanto a contratação por desempenho e o HVAC como Serviço apresentam a maior taxa de crescimento, com um CAGR de 8,93% até 2031.

- Por setor de usuário final, os edifícios comerciais de escritórios representaram 32,89% da demanda em 2025; os centros de dados são o segmento de crescimento mais rápido, crescendo a um CAGR de 9,78% entre 2026 e 2031.

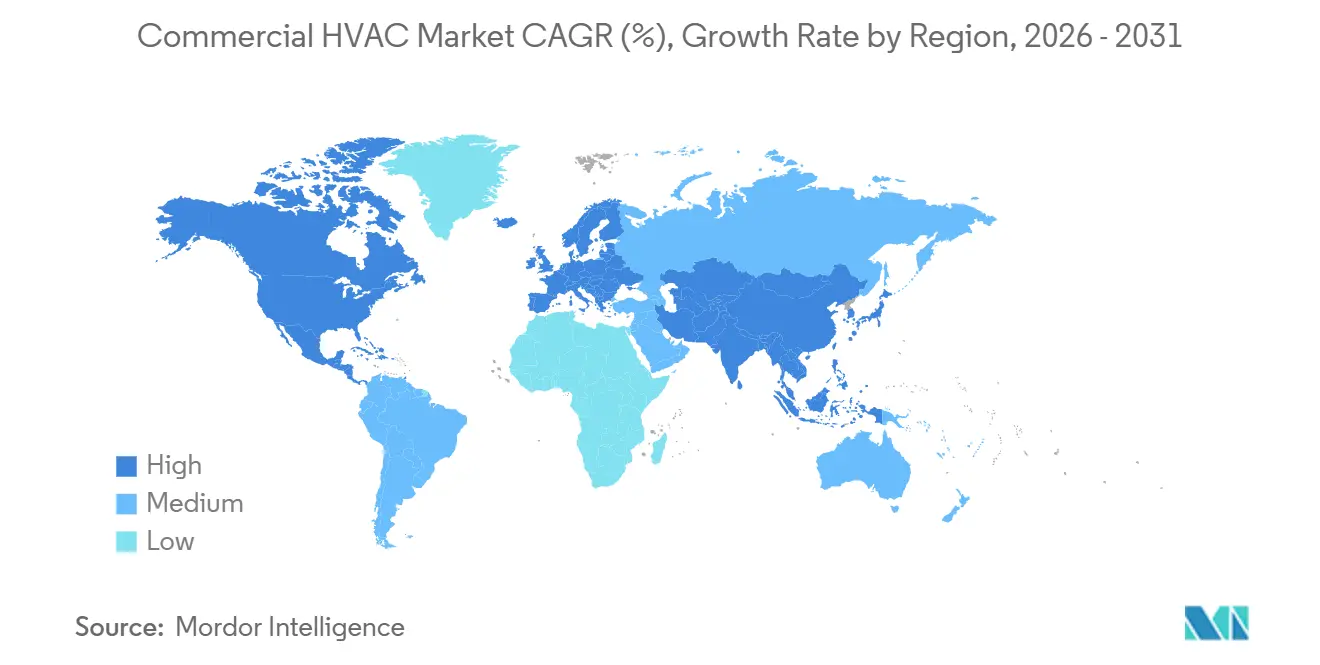

- Por geografia, a América do Norte contribuiu com 35,78% da receita em 2025, e a Ásia-Pacífico deve registrar o crescimento regional mais rápido, com um CAGR de 9,43% durante o horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HVAC Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Resfriamento Proveniente de Centros de Dados Impulsionados por IA | +2.1% | América do Norte, Europa, polos de hiperescala da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Mais Rígidas de Eficiência Energética e Refrigerantes | +1.8% | Global, liderado pela União Europeia, Estados Unidos e Japão | Longo prazo (≥4 anos) |

| Demanda Crescente por Sistemas de HVAC com Eficiência Energética | +1.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ascensão do HVAC como Serviço e Contratos Baseados em Resultados | +1.2% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Crescimento da Construção Comercial em Economias Emergentes | +1.0% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Maior Conscientização sobre Qualidade do Ar Interno Pós-COVID | +0.7% | Global, saúde e educação | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Resfriamento Proveniente de Centros de Dados Impulsionados por IA

Os clusters de IA generativa estão elevando as densidades de rack de 8 kW para 40 kW, um salto de cinco vezes que o resfriamento a ar sozinho não consegue gerenciar. Os hiperescaladores estão adotando trocadores de calor de porta traseira e manifolds de líquido direto ao chip que removem 80% do calor antes que ele atinja o fluxo de ar do salão de dados. A mudança força as plantas de água gelada a operar com 35% mais capacidade, estimulando pedidos de resfriadores de alta eficiência e bombas de velocidade variável. Arrays de resfriadores modulares dimensionados em incrementos de 500 kW ajudam os operadores a alinhar os gastos de capital com as implantações faseadas de servidores. Algoritmos preditivos agora ajustam os pontos de ajuste da água gelada em tempo real em relação à utilização do servidor, reduzindo as cargas parasitas em até 20% e estendendo as horas de operação do compressor entre revisões.[1]Honeywell International Inc. "Apresentação para Investidores T4 2025." Fevereiro de 2026. www.honeywell.com/us/en/investors Essas dinâmicas mantêm o mercado de HVAC comercial em uma trajetória de crescimento mais acentuada, especialmente em torno dos campi de hiperescala.

Regulamentações Mais Rígidas de Eficiência Energética e Refrigerantes

A Lei AIM nos Estados Unidos tem como meta uma redução de 85% dos hidrofluorcarbonetos até 2036, enquanto a União Europeia proíbe refrigerantes acima de 150 GWP em novas instalações após janeiro de 2025. Os fabricantes estão migrando para R-32, R-454B, misturas de propano e projetos de bomba de calor de próxima geração. Os mandatos de detecção de vazamentos no Japão agora adicionam gastos recorrentes de conformidade, mas simultaneamente impulsionam a demanda por sensores sem fio e software de análise. A norma ASHRAE 90.1-2022 eleva os mínimos de eficiência de resfriadores em 10%, incentivando os proprietários de instalações a atualizar unidades instaladas antes de 2015 para manter os selos Energy Star. Ciclos de produto mais curtos e cronogramas de retrofit acelerados estão ampliando a base endereçável para equipamentos de alto preço e baixo GWP.

Demanda Crescente por Sistemas de HVAC com Eficiência Energética

Os compromissos de emissões líquidas zero em portfólios imobiliários exigem intensidade energética de HVAC abaixo de 15 kWh por m² por ano, metade da linha de base atual da Classe A. Os sistemas de fluxo de refrigerante variável com recuperação de calor capturam o calor residual e reduzem drasticamente o tempo de operação da caldeira durante as estações intermediárias. Os participantes da Iniciativa Better Buildings do Departamento de Energia dos EUA relataram reduções anuais de energia de 2,8%, equivalentes a USD 1,20 por pé quadrado em economia de serviços públicos. Plataformas integradas que coordenam HVAC, iluminação e cargas de tomadas rotineiramente entregam 18-22% de economia de energia em todo o edifício, abrindo elegibilidade para LEED Platina e prêmios de aluguel de USD 3-5 por pé quadrado. Os retrofits de bombas de calor, impulsionados por créditos fiscais federais que cobrem 30% do custo instalado mais complementos estaduais, frequentemente atingem paridade de fluxo de caixa com caldeiras a gás mesmo em estados com preços baixos de gás.

Ascensão do HVAC como Serviço e Contratos Baseados em Resultados

A contratação por desempenho transfere o risco dos proprietários de imóveis para os prestadores de serviços. A Johnson Controls registrou 12% de crescimento de receita com esses contratos em 2025, especialmente entre universidades e municípios. Os acordos geralmente abrangem 10 a 15 anos e financiam melhorias de capital por meio de economias de energia garantidas. Os contratantes agora vinculam os preços a limites de qualidade do ar interno, material particulado abaixo de 10 µg por m³ e CO₂ abaixo de 800 ppm, ligando os gastos com HVAC à satisfação dos inquilinos e à renovação de contratos de locação. À medida que os fabricantes de equipamentos originais adquirem redes de serviços regionais, a receita recorrente amortece a ciclicidade na nova construção e eleva as avaliações empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação Progressiva de PFAS Adicionando Custos de Redesenho e Conformidade | -1.3% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores e Controladores | -1.1% | Global | Curto prazo (≤2 anos) |

| Alto Custo de Capital Inicial de Sistemas Avançados | -0.8% | Ásia-Pacífico emergente, Oriente Médio, África | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Qualificados de HVAC | -0.6% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Progressiva de PFAS Adicionando Custos de Redesenho e Conformidade

Os reguladores planejam restringir o uso de PFAS até 2028, impactando lubrificantes, juntas e até alguns refrigerantes de baixo GWP.[2]Agência de Proteção Ambiental dos EUA, "Lei de Inovação e Fabricação Americana (AIM)," epa.gov A requalificação sob as normas UL 1995 e IEC 60335 leva de 18 a 24 meses e varia de USD 500.000 a USD 2 milhões por plataforma de produto. Empresas menores enfrentam pressão de capital e podem abandonar linhas ou se fundir com concorrentes maiores. Novos materiais no mercado de HVAC comercial podem enfrentar crescimento moderado devido a possíveis atrasos nos lançamentos e ao aperto no fornecimento, decorrentes da necessidade de dupla conformidade em química de refrigerantes e aprovações de segurança.

Volatilidade da Cadeia de Suprimentos de Semicondutores e Controladores

Em meio a uma escassez global de chips, os fornecedores de inversores de frequência variável e controladores digitais estão lidando com prazos de entrega que se estendem entre 8 e 26 semanas. Esse atraso é particularmente desafiador para os fornecedores de HVAC, que frequentemente se encontram no final da fila quando se trata de alocações de fabricação, muitas vezes atrás de gigantes automotivos e fabricantes de smartphones. Na tentativa de contornar essas restrições, os fornecedores de HVAC estão recorrendo ao redesenho de suas placas, uma medida que lhes permite acomodar uma gama diversificada de famílias de chips. No entanto, essa adaptabilidade tem um custo, com os fornecedores enfrentando um prêmio de 15-20%. Esses atrasos nas remessas não apenas estendem os cronogramas de conclusão de projetos, mas também perturbam os cronogramas de reconhecimento de receita, lançando uma sombra sobre a trajetória de crescimento imediata do mercado de HVAC comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganhando Participação por Meio de Modelos de Desempenho

Os equipamentos de HVAC produziram 62,91% da receita de 2025, pois resfriadores, unidades de telhado e manipuladores de ar dominam os orçamentos de capital. Os serviços, no entanto, têm previsão de crescer a um CAGR de 8,54% até 2031, corroendo progressivamente a participação dos equipamentos. Os proprietários de edifícios preferem converter despesas de capital em despesas operacionais por meio de contratos de serviços gerenciados que incluem garantias de tempo de atividade e manutenção orientada por dados. O tamanho do mercado de HVAC comercial vinculado aos serviços continuará se expandindo à medida que o capital privado consolida contratantes regionais, integra centros de monitoramento remoto e desbloqueia vantagens de escala que as empresas locais não conseguem igualar. Os braços de serviço dos fabricantes de equipamentos originais se beneficiam do fornecimento de peças proprietárias e de dados de toda a frota que aprimoram os algoritmos preditivos, consolidando relacionamentos com clientes mais duradouros.

Um conjunto crescente de acordos baseados em resultados ancora os fluxos de caixa por 10 a 15 anos, incentivando os contratantes a instalar equipamentos de alta eficiência que minimizem os custos de energia ao longo da vida útil. Os contratos de desempenho de economia de energia com vantagens fiscais também permitem que entidades públicas contornem os limites de endividamento, ampliando ainda mais a oportunidade de serviços. Enquanto isso, as vendas de equipamentos permanecem essenciais para projetos em terrenos baldios e grandes retrofits, garantindo um mix de receita equilibrado para fornecedores diversificados.

Por Tipo de Equipamento: Controles se Aceleram à Medida que os Edifícios se Digitalizam

Os equipamentos de resfriamento e ar-condicionado representaram 47,33% da receita de equipamentos em 2025. O resfriamento líquido de rack para centros de dados e as cargas de resfriamento agressivas em regiões tropicais sustentam a demanda por resfriadores e unidades compactas. Os controles e sensores, no entanto, estão definidos para crescer a um CAGR de 8,89%, a faixa mais rápida dentro do conjunto de equipamentos. Os fundos de investimento imobiliário que aplicam aprendizado de máquina sobre medidores inteligentes desbloqueiam 15-25% de economia de energia, tornando os controles digitais um recurso padrão nas novas especificações. No nível do segmento, a participação do mercado de HVAC comercial comandada pelos controles aumenta a cada ano à medida que os projetos de retrofit integram sensores sem fio para evitar cabeamento custoso em espaços ocupados.

Os equipamentos de aquecimento estão migrando para bombas de calor de velocidade variável, que se beneficiam de amplos incentivos de eletrificação na Europa e na costa dos Estados Unidos. As unidades de ventilação continuam com crescimento constante à medida que a norma ASHRAE 62.1-2022 exige taxas de ar fresco 20% mais altas, impulsionando as vendas de rodas de recuperação de energia e filtros de alta eficiência. Termostatos inteligentes e amortecedores de zoneamento agora são fornecidos como padrão na maioria dos sistemas compactos, adicionando conteúdo eletrônico incremental e ampliando o mercado total endereçável de controles.

Por Tipo de Serviço: Contratação por Desempenho Reformula os Modelos de Receita

A instalação representou 46,42% da receita de serviços em 2025, graças a robustas carteiras de pedidos de construção. A contratação por desempenho e o HVAC como Serviço, no entanto, estão projetados para registrar um CAGR de 8,93% até 2031, eclipsando os ganhos tradicionais de instalação. Sob as deduções 179D nos Estados Unidos, os proprietários monetizam até USD 5,00 por pé quadrado em depreciação acelerada, o que se combina com acordos de serviço de longo prazo para criar estruturas de retorno rápido. O tamanho do mercado de HVAC comercial vinculado à contratação por desempenho, portanto, escala rapidamente à medida que os contratantes garantem reduções de quilowatt-hora e metas de qualidade do ar interno.

A manutenção e o reparo permanecem uma anuidade estável, mas enfrentam pressão de margem dos mercados online de peças. O trabalho de retrofit e atualização é impulsionado pelos mandatos de descarbonização que exigem melhorias no envelope e sobreposições de controle até que a substituição total do equipamento seja viável. A Carrier Global observou que os serviços superaram 50% de suas vendas de 2025, um indicador para o realinhamento mais amplo do setor em direção à economia de taxa por serviço.

Por Setor de Usuário Final: Centros de Dados Impulsionam o Crescimento Mais Rápido

Os escritórios comerciais ainda forneceram 32,89% da demanda em 2025, mas os estilos de trabalho híbridos moderam os pipelines de novas construções. Os centros de dados, em contraste, têm previsão de crescer a um CAGR de 9,78% à medida que os clusters de treinamento de IA impulsionam a adoção de resfriamento líquido. O tamanho do mercado de HVAC comercial vinculado aos centros de dados, portanto, se multiplica mais rapidamente do que qualquer outro segmento vertical. Os estabelecimentos de hotelaria priorizam sistemas de fluxo de refrigerante variável que aproveitam o calor residual, enquanto as instalações de saúde cumprem os valores da tabela de ventilação da norma ASHRAE 170, ambos os segmentos sustentando atividade estável de substituição.

Reconhecendo o profundo impacto da qualidade do ar no desempenho cognitivo, as instituições de ensino estão cada vez mais canalizando investimentos para melhorias avançadas de qualidade do ar. Enquanto isso, no setor de varejo, os operadores estão adotando sofisticados sistemas de ventilação controlada por demanda. Esses sistemas ajustam de forma inteligente a entrada de ar externo com base em padrões de tráfego em tempo real, garantindo qualidade de ar ideal para os compradores. Na busca pelo consumo de energia líquido zero, os edifícios públicos estão aproveitando os contratos de desempenho de economia de energia. Essa abordagem inovadora permite que eles financiem retrofits extensos sem recorrer às receitas fiscais. Tais movimentos estratégicos não apenas ressaltam a importância da qualidade do ar e da eficiência energética, mas também expandem significativamente o alcance do mercado de HVAC comercial dentro da infraestrutura civil.

tornar esta frase mais elaborada

Análise Geográfica

A América do Norte comandou 35,78% do tamanho do mercado de HVAC comercial em 2025, apoiada pelas deduções da Seção 179D do Serviço de Receita Federal que permitem aos proprietários deduzir até USD 5,00 por pé quadrado de melhorias qualificadas. A atividade de centros de dados na Virgínia, no Texas e em Quebec está estimulando a demanda por resfriadores de resfriamento líquido, enquanto os incentivos estaduais para bombas de calor que cobrem 30-50% do custo instalado aceleram a eletrificação. O arcabouço de precificação de carbono do Canadá recompensa ainda mais as unidades de telhado de alta eficiência, impulsionando ciclos de retrofit em torres de escritórios que foram reformadas pela última vez há uma década.

A Ásia-Pacífico está se expandindo a um CAGR de 9,43% até 2031, o ritmo regional mais rápido, à medida que Índia, Indonésia e Vietnã adicionam aproximadamente 1,2 bilhão de m² de novo espaço comercial por ano em climas onde as cargas de resfriamento excedem 200 W por m². As construções de resfriamento distrital público-privado da China em Guangdong e Hainan reduzem as pegadas individuais dos edifícios em 60%, enquanto o emparelhamento de energia solar em telhados com bombas de calor na Austrália reduz os custos de eletricidade de HVAC em 20-25% durante os horários de pico.[3]União Europeia, "Diretiva (UE) 2024/1275 sobre o Desempenho Energético dos Edifícios (Reformulação)," energy.ec.europa.eu A Lei de Gases Fluorados do Japão agora obriga verificações anuais de vazamentos em sistemas com carga de refrigerante acima de 5 kg, impulsionando a implantação de sensores sem fio em shopping centers e hotéis.

A Europa detinha 26% da participação do mercado de HVAC comercial em 2025 e está acelerando os retrofits de bombas de calor para satisfazer a Diretiva de Desempenho Energético dos Edifícios, que obriga os ativos não residenciais a atingir a classe EPC C até 2030. Os projetos típicos alocam EUR 100-200 (USD 110-220) por m² para melhorias no envelope e resfriadores de velocidade variável, frequentemente financiados por meio de títulos verdes emitidos por fundos de investimento imobiliário. O Oriente Médio depende de redes de resfriamento distrital em Dubai e Abu Dhabi que reduzem a carga de pico de verão em 25%, enquanto a África e a América do Sul favorecem sistemas split onde os orçamentos iniciais são limitados. A Oceania completa a demanda global à medida que o código de construção da Nova Zelândia agora limita o carbono operacional, desencadeando a adoção de bombas de calor em empreendimentos de uso misto.

Cenário Competitivo

Os cinco principais fornecedores, Carrier Global, Daikin Industries, Johnson Controls, Trane Technologies e Midea Group, detinham coletivamente cerca de 40% da receita de 2025, deixando uma longa cauda de fabricantes de equipamentos originais regionais e especialistas em controles. A integração vertical está se intensificando; a aquisição pela Trane em 2024 de um contratante de serviços dos EUA com múltiplos estados por aproximadamente USD 300 milhões fortaleceu sua base de receita recorrente. A decisão da Carrier em 2026 de investir USD 450 milhões em sua planta de resfriadores de Monterrey aumenta a capacidade de baixo GWP em 35% e encurta os prazos de entrega para projetos da América do Norte e do Sul.

A atividade de patentes sinaliza apostas tecnológicas crescentes. Os registros de compressores de velocidade variável e detecção de vazamentos cresceram 18% ano a ano em 2025 no Escritório de Patentes e Marcas Registradas dos Estados Unidos e no Escritório Europeu de Patentes, refletindo a corrida para comercializar lubrificantes sem PFAS e refrigerantes de GWP ultrabaixo. Os entrantes menores se diferenciam por meio de sistemas de gerenciamento predial de protocolo aberto que reduzem os custos de dependência de fornecedor para desenvolvedores de uso misto, enquanto os titulares mantêm vantagem por meio de frotas de serviço densas e contratos de manutenção plurianuais que ancoram a fidelidade dos clientes. A Honeywell e a Robert Bosch GmbH incorporam algoritmos preditivos que analisam dados de vibração e pressão, sinalizando falhas de compressor com 30 a 60 dias de antecedência e reduzindo o tempo de inatividade não planejado em 40%.

As estratégias regionais variam. A aquisição pela Daikin de um especialista europeu em bombas de calor por EUR 280 milhões adiciona propriedade intelectual de compressor inversor adaptada a climas mais frios, enquanto a joint venture da Midea no Sudeste Asiático tem como alvo 500.000 m² de implantações de resfriamento distrital até 2028. O hub de pesquisa e desenvolvimento da Lennox no Texas, no valor de USD 75 milhões, concentra-se em plataformas de refrigerantes naturais para antecipar as proibições de PFAS, e os sistemas VRF de propano certificados pela UL da LG abrem oportunidades de nicho onde os limites de GWP já são rígidos. No geral, o setor apresenta concentração moderada e altas barreiras técnicas, posicionando as multinacionais diversificadas para consolidar participação à medida que as regras de baixo carbono se tornam mais rígidas.

Líderes do Setor de HVAC Comercial

Daikin Industries, Ltd.

Johnson Controls International PLC

Lennox International Inc.

Carrier Global Corporation

Trane Technologies PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Honeywell International Inc introduziu uma família de controladores multiprotocolo com microchips de fonte dupla para mitigar a volatilidade contínua de semicondutores.

- Janeiro de 2026: A Carrier reservou USD 450 milhões para expandir sua planta de resfriadores em Monterrey, México, adicionando 200.000 m² de capacidade para linhas de refrigerantes de baixo GWP.

- Dezembro de 2025: A Daikin concluiu a aquisição de um fabricante europeu de bombas de calor por EUR 280 milhões (USD 308 milhões), garantindo propriedade intelectual de compressor inversor.

- Novembro de 2025: A Johnson Controls assinou um contrato de economia de energia de 15 anos e USD 120 milhões com um sistema universitário dos EUA, garantindo reduções de 25% no consumo de energia de HVAC.

Escopo do Relatório do Mercado Global de HVAC Comercial

O Relatório do Mercado de HVAC Comercial é Segmentado por Componente (Equipamentos de HVAC, Serviços de HVAC), Tipo de Equipamento (Equipamentos de Aquecimento, Equipamentos de Resfriamento/Ar-Condicionado, Equipamentos de Ventilação, Controles e Sensores), Tipo de Serviço (Instalação, Manutenção e Reparo, Retrofit e Atualização, Contratação por Desempenho/HVAC como Serviço), Setor de Usuário Final (Edifícios Comerciais de Escritórios, Hotelaria, Saúde, Centros de Dados, Instituições de Ensino, Varejo, Edifícios Públicos, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de HVAC |

| Serviços de HVAC |

| Equipamentos de Aquecimento |

| Equipamentos de Resfriamento / Ar-Condicionado |

| Equipamentos de Ventilação |

| Controles e Sensores |

| Serviços de Instalação |

| Serviços de Manutenção e Reparo |

| Serviços de Retrofit e Atualização |

| Contratação por Desempenho / HVAC como Serviço |

| Edifícios Comerciais de Escritórios |

| Hotelaria |

| Instalações de Saúde |

| Centros de Dados |

| Instituições de Ensino |

| Varejo e Shopping Centers |

| Edifícios Públicos |

| Outros Setores de Usuário Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio |

| África |

| Por Componente | Equipamentos de HVAC |

| Serviços de HVAC | |

| Por Tipo de Equipamento | Equipamentos de Aquecimento |

| Equipamentos de Resfriamento / Ar-Condicionado | |

| Equipamentos de Ventilação | |

| Controles e Sensores | |

| Por Tipo de Serviço | Serviços de Instalação |

| Serviços de Manutenção e Reparo | |

| Serviços de Retrofit e Atualização | |

| Contratação por Desempenho / HVAC como Serviço | |

| Por Setor de Usuário Final | Edifícios Comerciais de Escritórios |

| Hotelaria | |

| Instalações de Saúde | |

| Centros de Dados | |

| Instituições de Ensino | |

| Varejo e Shopping Centers | |

| Edifícios Públicos | |

| Outros Setores de Usuário Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio | |

| África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de HVAC comercial até 2031?

A previsão é de atingir USD 73,24 bilhões até 2031.

Qual região deve registrar a taxa de crescimento mais rápida?

A Ásia-Pacífico está projetada para expandir a um CAGR de 9,43% entre 2026 e 2031.

Por que os controles e sensores são o segmento de equipamentos de crescimento mais rápido?

Os proprietários de edifícios adotam otimização por aprendizado de máquina e sensores sem fio que reduzem o consumo de energia em 15-25%, impulsionando um CAGR de 8,89% para os controles.

Como o HVAC como Serviço está mudando os modelos de aquisição?

Os contratos de longo prazo vinculam as taxas a economias de energia garantidas e métricas de qualidade do ar interno, deslocando os gastos de despesas de capital para despesas operacionais.

Quais tendências regulatórias mais influenciam os futuros projetos de equipamentos?

Os mandatos de refrigerantes de baixo GWP sob a Lei AIM e o Regulamento de Gases Fluorados da União Europeia exigem compressores redesenhados e sistemas de detecção de vazamentos.

Como os centros de dados de IA influenciarão a demanda por HVAC?

As densidades de energia de rack de até 40 kW necessitam de circuitos de resfriamento líquido e resfriadores de alta capacidade, impulsionando o crescimento do segmento a um CAGR de 9,78%.

Página atualizada pela última vez em: