Tamanho e Participação do Mercado de Gestão de Postura de Segurança em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

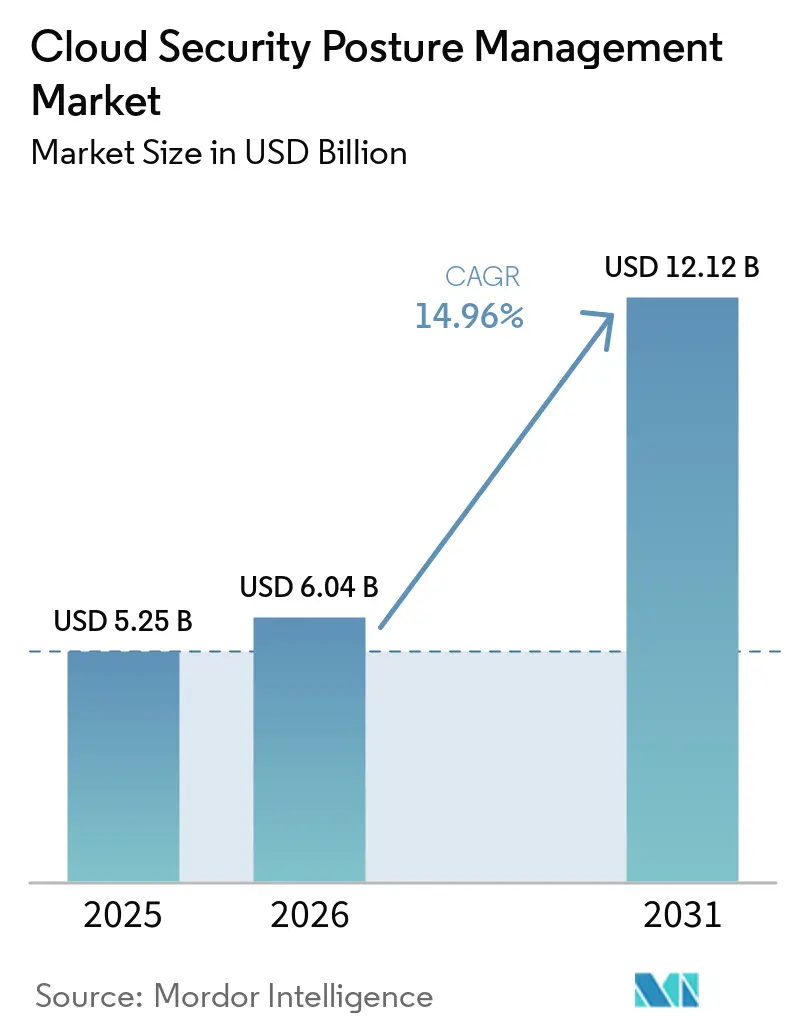

| Tamanho do Mercado (2026) | 6.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Postura de Segurança em Nuvem por Mordor Intelligence

O tamanho do Mercado de Gestão de Postura de Segurança em Nuvem está projetado para se expandir de USD 5,25 bilhões em 2025 e USD 6,04 bilhões em 2026 para USD 12,12 bilhões até 2031, registrando um CAGR de 14,96% entre 2026 e 2031.

A intensificação da pressão regulatória, a rápida expansão multinuvem e a transição para a mitigação de riscos habilitada por inteligência artificial combinam-se para manter a demanda resiliente, mesmo com a desaceleração dos gastos gerais em TI em diversas regiões. Os fornecedores estão incorporando funções de gestão de postura dentro de plataformas de segurança nativas em nuvem mais abrangentes, para que as equipes de segurança possam passar do tratamento reativo de alertas para a aplicação contínua de diretrizes. O contexto competitivo agora favorece fornecedores que integram a Gestão de Postura de Segurança em Nuvem (CSPM) com proteção de cargas de trabalho, direitos e aplicações, oferecendo às empresas uma única fonte de verdade em ambientes de desenvolvimento e execução. Grandes negócios envolvendo hiperescaladores e empresas líderes em cibersegurança apontam para um cenário em maturação, no qual a abrangência da plataforma e as integrações profundas com provedores importam mais do que a novidade de funcionalidades.

Principais Conclusões do Relatório

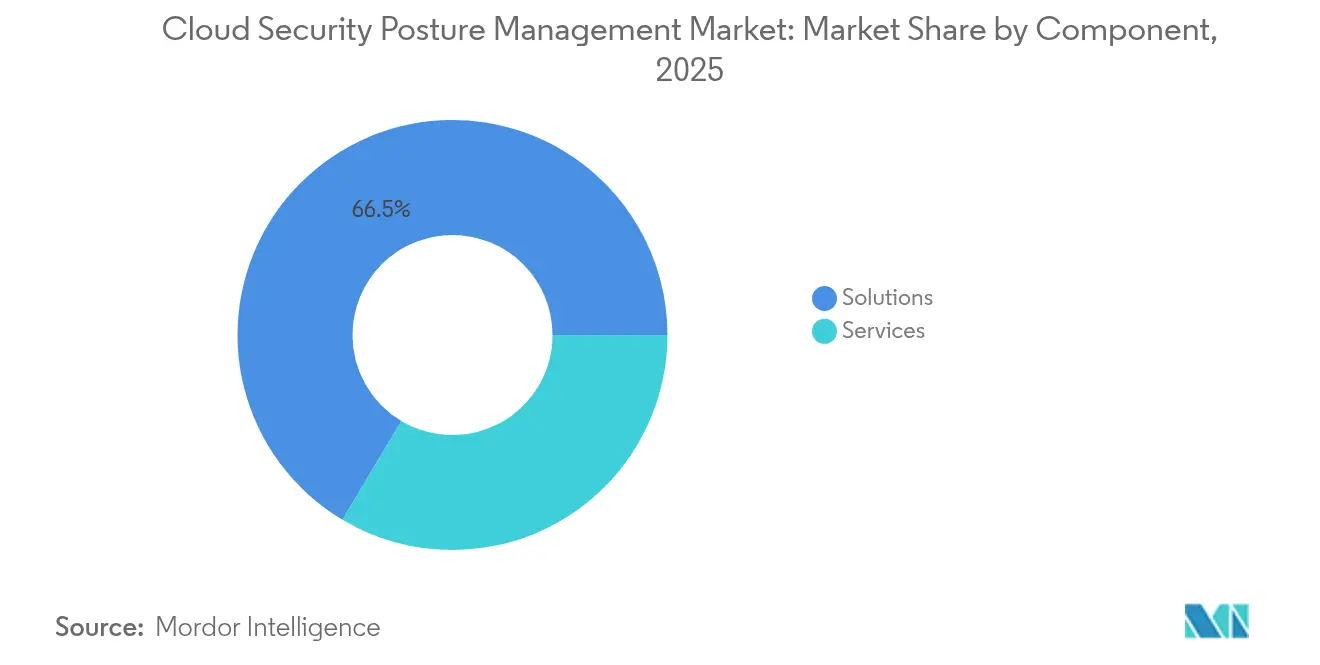

- Por componente, as Soluções capturaram 66,45% da participação do mercado de Gestão de Postura de Segurança em Nuvem em 2025, enquanto os Serviços devem se expandir a um CAGR de 15,12% até 2031.

- Por modelo de nuvem, a Infraestrutura como Serviço deteve 48,92% do tamanho do mercado de Gestão de Postura de Segurança em Nuvem em 2025; o Software como Serviço deve crescer a um CAGR de 15,2% até 2031.

- Por modo de implantação, as cargas de trabalho em nuvem pública representaram 44,35% das implantações de 2025, mas as arquiteturas híbridas as superarão com um CAGR de 15,74% ao longo do período de previsão.

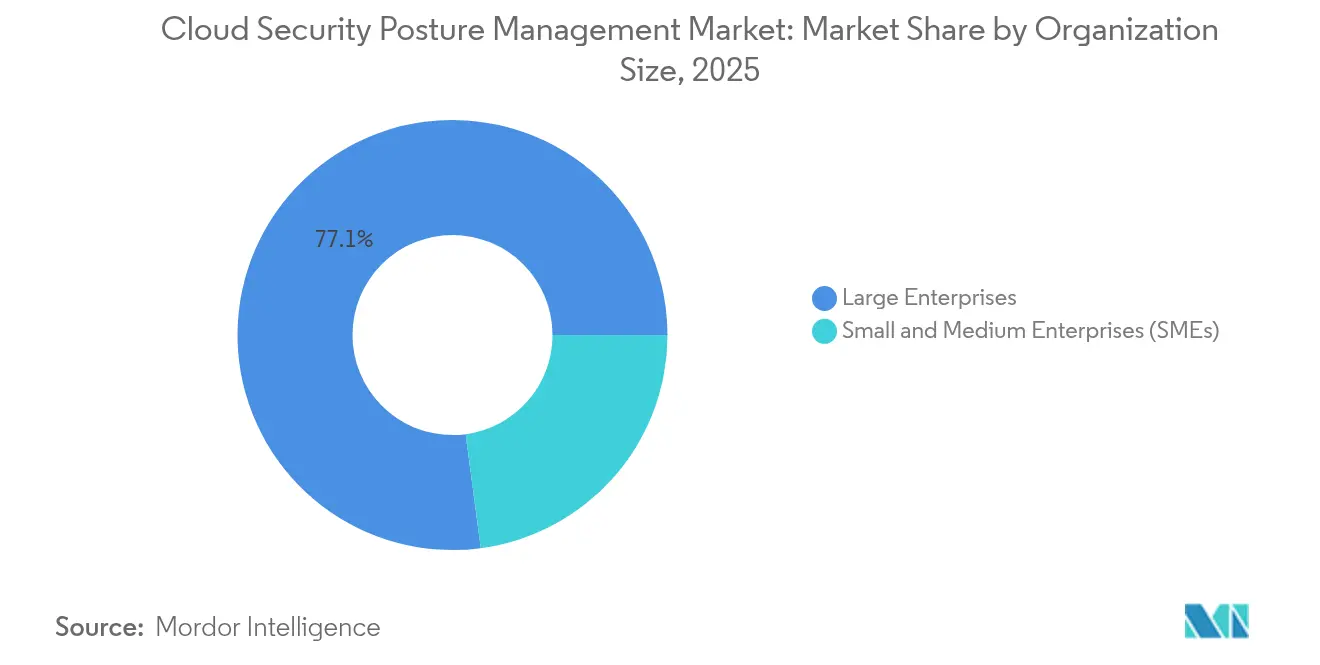

- Por tamanho de organização, as Grandes Empresas detiveram 77,10% da participação do mercado de Gestão de Postura de Segurança em Nuvem em 2025, enquanto as Pequenas e Médias Empresas avançam a um CAGR de 15,08% até 2031.

- Por vertical do setor, Serviços Bancários, Financeiros e de Seguros responderam por 29,12% da receita de 2025; a Saúde está posicionada para um CAGR de 15,07% ao longo do período de previsão.

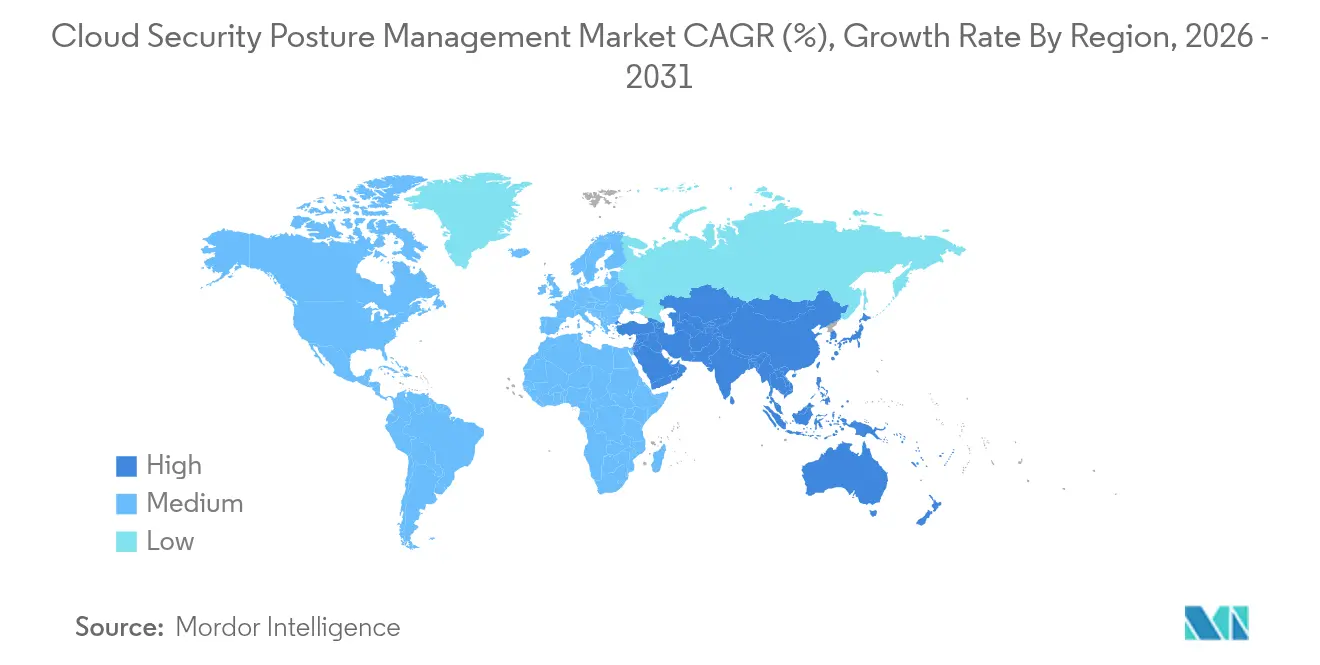

- Por geografia, a América do Norte liderou com 35,02% de participação na receita em 2025, enquanto a Ásia-Pacífico apresenta o maior CAGR regional de 15,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Postura de Segurança em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração da Gestão de Postura de Segurança em Nuvem em plataformas de Proteção de Aplicações Nativas em Nuvem | +2.8% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Ascensão de mecanismos de autorremediação assistidos por inteligência artificial | +2.5% | Global, concentrado em mercados com maior avanço tecnológico | Curto prazo (≤ 2 anos) |

| Expansão de auditorias de confiança zero e responsabilidade compartilhada | +2.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Pressão regulatória por relatórios de configuração em nuvem em tempo real | +1.9% | UE e Ásia-Pacífico como núcleo, expandindo para as Américas | Longo prazo (≥ 4 anos) |

| Expansão multinuvem em empresas do mercado intermediário | +1.7% | Global, com concentração em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Requisitos de scorecard de segurança orientados por seguros | +1.4% | América do Norte liderando, expandindo globalmente | Médio prazo |

| Fonte: Mordor Intelligence | |||

Integração da Gestão de Postura de Segurança em Nuvem em ecossistemas de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP)

A gestão de postura de segurança em nuvem está rapidamente deixando de ser um painel independente para se tornar um módulo fundamental dentro de suítes unificadas de Plataforma de Proteção de Aplicações Nativas em Nuvem (CNAPP), uma mudança que libera as equipes de segurança de gerenciar consoles e políticas sobrepostos. A decisão da Aqua Security de incluir análises de postura junto com controles de contêineres e cargas de trabalho demonstra como um único plano de políticas pode agora rastrear configurações incorretas desde a construção até a execução. Essa evolução está impulsionando o crescimento no mercado de gestão de postura de segurança em nuvem,[1]Aqua Security, "A Plataforma Aqua Adiciona Gestão de Postura de Segurança em Nuvem à Plataforma de Proteção de Aplicações Nativas em Nuvem," aquasec.comOrganizações que implantam plataformas convergidas relatam tempo médio de remediação materialmente menor, pois os alertas chegam já correlacionados com o contexto do ativo e os caminhos de exploração. O mesmo console também envia diretrizes de volta aos pipelines de desenvolvimento, o que reduz desvios antes que eles alcancem os recursos de produção. As integrações com módulos de governança de identidade reduzem ainda mais as superfícies de ataque ocultas ao expor o aumento excessivo de privilégios dentro de contas em nuvem. Coletivamente, essas mudanças estreitam o ciclo de feedback entre DevOps e SecOps e aumentam os custos de migração para fornecedores de produtos pontuais.

Ascensão de mecanismos de autorremediação assistidos por inteligência artificial

As ferramentas de inteligência artificial agora leem grafos de configuração, classificam as descobertas por impacto nos negócios e acionam correções por meio de solicitações de pull de Infraestrutura como Código. Os primeiros adotantes observam que a remediação gerada automaticamente frequentemente reduz pela metade o backlog de alertas abertos em nuvem nos primeiros 90 dias de uso. Os mecanismos de políticas determinísticos reduzem o erro humano ao propor alterações precisas em JSON ou YAML em vez de orientações genéricas de melhores práticas. A abordagem combate a escassez global de habilidades em segurança em nuvem e libera analistas sênior para se concentrarem na caça a ameaças. Para os fornecedores, a profundidade da remediação torna-se um diferencial claro, pois os clientes avaliam não apenas o que a plataforma detecta, mas com que rapidez ela pode agir sem ciclos de aprovação manual. Os fornecedores que detêm tanto a camada de análise quanto o fluxo de trabalho de automação ganham maior fidelização por meio de modelos proprietários de aprendizado de máquina que melhoram com o volume de dados dos locatários.

Expansão de auditorias de confiança zero e responsabilidade compartilhada

As empresas que implementam estruturas de confiança zero exigem verificação contínua de cada carga de trabalho, identidade e fluxo de rede. Os módulos de gestão de postura de segurança em nuvem agora ingerem telemetria de gestão de identidade e acesso para sinalizar contas com altos privilégios não utilizadas e padrões suspeitos de delegação, alinhando-se assim ao princípio de "nunca confiar, sempre verificar" da confiança zero[2]Cisco, "Guia de Arquitetura de Confiança Zero," cisco.com. Ao mesmo tempo, os limites de responsabilidade compartilhada estão se tornando mais difusos à medida que os serviços gerenciados de Plataforma como Serviço e Software como Serviço ganham tração. As ferramentas modernas, portanto, mapeiam as obrigações do provedor versus as do cliente e alertam os proprietários apenas sobre configurações incorretas que estejam dentro de sua responsabilidade, reduzindo falsos positivos. A confluência da confiança zero com análises sofisticadas de postura aumenta a conscientização executiva sobre o risco de configuração, o que acelera o financiamento em nível de conselho para a modernização da segurança em nuvem.

Pressão regulatória por relatórios de configuração em nuvem em tempo real

Legisladores em todo o mundo estão transformando auditorias periódicas em supervisão contínua. As regras de soberania de dados da Ásia-Pacífico e as novas diretivas europeias exigem evidências em tempo quase real de que as cargas de trabalho sensíveis permanecem dentro das regiões permitidas, forçando as organizações a automatizar a coleta de instantâneos e os relatórios de conformidade exportáveis. Os reguladores financeiros, em particular, agora esperam detecção automatizada de desvios em cenários de testes de estresse. A incapacidade de fornecer evidências de postura em tempo real arrisca multas e restrição de acesso ao mercado, de modo que mesmo empresas com orçamento limitado tratam os gastos com gestão de postura de segurança em nuvem como um custo de conformidade, e não como um item discricionário. Os fornecedores que entregam pacotes de modelos para múltiplas jurisdições ganham vantagem competitiva porque os clientes multinacionais desejam evitar ferramentas fragmentadas para cada região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga de alertas e escassez de habilidades em equipes de SecOps | -1.8% | Global, aguda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Sobreposição de ferramentas com Proteção de Cargas de Trabalho em Nuvem e Gestão de Direitos de Infraestrutura em Nuvem gerando atrito orçamentário | -1.5% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Profundidade limitada de API para alguns provedores de Software como Serviço e Plataforma como Serviço | -1.2% | Global, variando por provedor de nuvem | Longo prazo (≥ 4 anos) |

| Barreiras de residência de dados em projetos de nuvem soberana | -1.0% | Ásia-Pacífico e UE como núcleo, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de alertas e escassez de habilidades em equipes de SecOps

O próprio sucesso da gestão de postura de segurança em nuvem em expor riscos sobrecarregou muitos centros de operações de segurança. As empresas frequentemente recebem milhares de alertas de postura por dia e não conseguem contratar analistas com rapidez suficiente para triá-los. Os dados de campo da Fortinet mostram que mesmo grandes equipes investigam apenas uma fração das descobertas diárias, deixando configurações incorretas sem solução e corroendo a confiança nas ferramentas. A automação alivia parte do fardo, mas ainda é necessária expertise significativa para ajustar políticas e integrar correções em pipelines de CI/CD. Como resultado, as opções de serviços gerenciados crescem em popularidade, mas seus custos pressionam empresas menores que já lidam com orçamentos apertados de cibersegurança.

Sobreposição de ferramentas com Proteção de Cargas de Trabalho em Nuvem e Gestão de Direitos de Infraestrutura em Nuvem gerando atrito orçamentário

Os CIOs cada vez mais agrupam controles de carga de trabalho, direitos e postura em uma única aquisição para reduzir a proliferação de licenças. Quando os fornecedores de gestão de postura de segurança em nuvem apresentam um SKU adicional, os líderes financeiros questionam o valor incremental em relação aos gastos existentes com Proteção de Cargas de Trabalho em Nuvem ou Gestão de Direitos de Infraestrutura em Nuvem. Alguns fornecedores especializados respondem com preços agressivos, enquanto os fornecedores de plataformas argumentam por maiores economias no custo total de propriedade por meio da consolidação. Os compradores, consequentemente, prolongam os ciclos de avaliação, o que retarda o reconhecimento de receita para todos os fornecedores e favorece os participantes do mercado que posicionam a gestão de postura de segurança em nuvem como um recurso integrado em vez de uma linha de produto separada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Sinaliza a Maturação do Mercado

O segmento de Soluções reteve 66,45% da participação do mercado de Gestão de Postura de Segurança em Nuvem em 2025, confirmando que detecção e relatórios continuam sendo o ponto de entrada para a maioria dos compradores. No entanto, a categoria de Serviços está se expandindo a um CAGR de 15,12% até 2031, à medida que as empresas enfrentam a complexidade operacional de transformar alertas em mudanças de política duradouras. Os parceiros de serviços gerenciados oferecem ajuste contínuo, engenharia de regras personalizadas e triagem 24×7, atividades que muitas equipes não têm largura de banda interna para realizar. O aumento nos contratos de serviços também reflete a crescente demanda por avaliações de postura antes de fusões ou certificações de conformidade, um nicho que as empresas de consultoria são rápidas em monetizar. Os fornecedores de plataformas, portanto, fortalecem alianças de serviços ou constroem equipes consultivas internas para evitar vazamento de receita.

A crescente lacuna de habilidades alimenta ainda mais a adoção de serviços, particularmente entre organizações do mercado intermediário que não podem arcar com arquitetos de segurança em nuvem em tempo integral. Os fornecedores que entregam ofertas empacotadas com precificação baseada em resultados — em vez de cobrança por hora — ganham tração porque se alinham diretamente com os objetivos de redução de riscos. Ao longo do horizonte de previsão, os serviços de integração para remediação orientada por inteligência artificial devem registrar o crescimento mais rápido, dado que os mecanismos de políticas determinísticos requerem governança cuidadosa para evitar alterações de configuração não intencionais em ambientes de produção.

Por Modelo de Nuvem: A Segurança de Software como Serviço Emerge como Catalisador de Crescimento

Os ambientes de Infraestrutura como Serviço detiveram 48,92% da participação do mercado de Gestão de Postura de Segurança em Nuvem em 2025, sublinhando o domínio histórico das cargas de trabalho de máquinas virtuais e contêineres. No entanto, os recursos de Software como Serviço registrarão o maior CAGR de 15,2%, pois as unidades de negócios continuam adotando suítes de produtividade, plataformas de CRM e ferramentas de colaboração que armazenam dados sensíveis fora do perímetro tradicional. Os módulos de Gestão de Postura de Segurança de Software como Serviço preenchem essa lacuna ao verificar configurações no nível do locatário, tokens de API não utilizados e links de compartilhamento excessivos. As empresas que adotam essas capacidades observam rápida redução de riscos quando contas órfãs e integrações de terceiros são desativadas.

A Plataforma como Serviço também entra na consideração mainstream à medida que os serviços sem servidor e de banco de dados gerenciado proliferam. Aqui, a gestão de postura deve compreender funções efêmeras e privilégio mínimo sensível ao contexto, tarefas mal abordadas por coletores legados que assumem servidores persistentes. Os fornecedores que expõem linguagens de políticas consistentes em Infraestrutura como Serviço, Plataforma como Serviço e Software como Serviço conquistam o apoio executivo ao reduzir o fardo operacional de três pilhas de ferramentas separadas. A mudança consolida a percepção da gestão de postura de segurança em nuvem como uma camada de controle universal que abrange todo o espectro de modelos de entrega em nuvem.

Por Modo de Implantação: A Complexidade da Nuvem Híbrida Impulsiona a Inovação

As cargas de trabalho em nuvem pública representaram 44,35% das implantações de 2025, mas as arquiteturas híbridas as superarão com um CAGR de 15,74%, pois as equipes de risco preferem um caminho de migração gradual que mantém determinados dados no local por razões de governança. Os ambientes híbridos complicam a gestão de postura porque as ferramentas devem coletar telemetria de APIs de hiperescaladores, kernels de nuvem privada e clusters virtualizados tradicionais. Os fornecedores respondem com coletores leves que normalizam as descobertas em um grafo unificado, respeitando as restrições de soberania de dados.

O desafio de governança se intensifica quando as regras de localização de dados exigem que os instantâneos de configuração permaneçam dentro das fronteiras nacionais. As plataformas de melhor desempenho resolvem isso oferecendo hubs de processamento regionais e controles de acesso baseados em atributos que permitem aos administradores definir limites de visibilidade granulares. À medida que as empresas padronizam nesses painéis de múltiplos ambientes, elas ganham confiança para desativar scanners isolados, liberando assim orçamentos para atualizações de análise, como simulação de caminhos de ataque.

Por Tamanho de Organização: A Adoção por PMEs Acelera Apesar das Restrições Orçamentárias

As Grandes Empresas exerceram 77,10% do controle do mercado em 2025, mas as Pequenas e Médias Empresas são previstas como o segmento de crescimento mais rápido, com um CAGR de 15,08%, à medida que as implantações prontas para uso reduzem as barreiras de adoção. Os roteiros dos fornecedores agora enfatizam integração guiada, modelos de conformidade pré-construídos e faturamento baseado em uso que alinha o custo à escala. Esses atributos atraem empresas menores cujos gastos com segurança raramente correspondem aos de pares da Fortune 500.

O cálculo de risco também mudou. Os agentes de ransomware visam cada vez mais empresas de médio porte que têm menos controles compensatórios, forçando os conselhos a financiar ferramentas de gestão de postura antes consideradas "exclusivas para grandes empresas". Os fornecedores que oferecem conjuntos de recursos em camadas capturam essa demanda ao permitir que as empresas comecem com a verificação básica de configurações incorretas e depois adicionem módulos de identidade ou carga de trabalho. As edições comunitárias e os períodos de avaliação gratuita ampliam ainda mais o funil, embora os fornecedores devam equilibrar a generosidade com modelos de suporte sustentáveis.

Por Vertical do Setor: A Digitalização da Saúde Impulsiona a Expansão Vertical

Os clientes de Serviços Bancários, Financeiros e de Seguros contribuíram com 29,12% da receita de 2025, um testemunho dos pesados mandatos de conformidade e da alta densidade de valor dos dados. Essas instituições exigem evidências de monitoramento contínuo de controles como parte dos exames regulatórios, tornando a gestão de postura de segurança em nuvem um item inegociável. Os fornecedores competem na velocidade com que suas plataformas mapeiam as descobertas para cláusulas específicas em padrões como PCI DSS ou FFIEC.

A Saúde, por sua vez, registrará um CAGR de 15,07% até 2031, impulsionado pela acelerada migração de prontuários eletrônicos e pela adoção da telemedicina. As cargas de trabalho clínicas carregam obrigações rigorosas de retenção de dados e registro de auditoria, de modo que as ferramentas de postura devem se integrar com sistemas de informação hospitalar e redes de dispositivos médicos. Os fornecedores que certificam alinhamento com a HIPAA e mantêm opções de isolamento de dados de pacientes específicas por região ganham vantagem. Com o tempo, análises preditivas baseadas em tendências anônimas de configurações incorretas clínicas podem reduzir ainda mais a exposição ao sinalizar configurações de alto risco antes da implantação.

Análise Geográfica

A América do Norte reteve 35,02% da participação na receita em 2025, graças à maturidade na adoção de nuvem, à densa concentração de fornecedores de segurança e a estruturas rigorosas como o FedRAMP, que impulsionam agências e contratantes a manter linhas de base de configuração documentadas. O contínuo investimento federal em programas de confiança zero sustenta os gastos com plataformas, enquanto um ecossistema de capital de risco saudável financia startups disruptivas que introduzem recursos de remediação nativos de inteligência artificial. As empresas canadenses alinham-se cada vez mais com os padrões de segurança dos EUA, viabilizando acordos de serviços gerenciados transfronteiriços que elevam a receita regional.

A Ásia-Pacífico entregará o maior CAGR regional de 15,55%, à medida que os governos legislam práticas de localização de dados e oferecem incentivos fiscais para a construção local de datacenters em nuvem. Grandes projetos nacionais de digitalização no Japão, na Índia e na Austrália incorporam relatórios de postura de segurança em nuvem nas diretrizes de aquisição, efetivamente tornando obrigatória a implantação de ferramentas em cargas de trabalho apoiadas pelo governo. Enquanto isso, a Lei de Cibersegurança da Malásia de 2024 exige monitoramento contínuo para operadores de setores críticos, acelerando a entrada de fornecedores nos mercados do Sudeste Asiático e criando oportunidades de canal para integradores de sistemas locais.

A Europa exibe um complexo cenário de conformidade ancorado pelo RGPD e por regulamentos de inteligência artificial recentemente adotados que exigem transparência na tomada de decisões algorítmicas. As empresas, portanto, buscam painéis de postura capazes de produzir trilhas de auditoria multijurisdicionais sob demanda. A Alemanha e a França lideram iniciativas de nuvem soberana que exigem processamento de dados no país, levando os fornecedores a lançar zonas de hospedagem exclusivas para a UE. Em paralelo, a divergência regulatória pós-Brexit do Reino Unido impulsiona a demanda por mapeamentos de conformidade duplos, o que favorece plataformas com mecanismos de políticas flexíveis. A América Latina, o Oriente Médio e a África permanecem como territórios de expansão incipientes, mas atraentes, à medida que os lançamentos de regiões de hiperescaladores colocam APIs modernas ao alcance das empresas locais.

Cenário Competitivo

O mercado de Gestão de Postura de Segurança em Nuvem apresenta fragmentação moderada: nenhum fornecedor detém controle decisivo, mas os cinco principais grupos juntos respondem por uma fatia substancial da receita global. A consolidação estratégica ilustra o prêmio atribuído a pilhas abrangentes de segurança em nuvem. A aquisição da Wiz pelo Google por USD 32 bilhões fornece ao hiperescalador tecnologia de grafo sem agente que abrange cargas de trabalho da AWS, Azure e Google Cloud. A Palo Alto Networks, por sua vez, incorporou análises de postura ao Cortex Cloud, reduzindo o tempo de coleta de contexto pelos analistas e reforçando sua narrativa de plataforma[4]Palo Alto Networks, "Resultados Financeiros do 2º Trimestre de 2025," paloaltonetworks.com.

As startups centradas em inteligência artificial pressionam os incumbentes a inovar. A Gomboc AI captou USD 13 milhões para comercializar mecanismos de remediação determinísticos que criam solicitações de pull diretamente em repositórios de infraestrutura como código. Tais capacidades ressoam com organizações lideradas por desenvolvedores que preferem infraestrutura autocorretiva a filas de tickets após o fato. Os fornecedores estabelecidos respondem incorporando funcionalidades semelhantes ou adquirindo especialistas de nicho, borrando a linha entre monitoramento de postura e proteção de cargas de trabalho.

As estratégias de entrada no mercado agora dependem de alianças de ecossistema. Os fornecedores com integrações profundas de nuvem nativa ancoram marketplaces que agrupam verificação de direitos, proteção de tempo de execução de cargas de trabalho e automação de conformidade. Os parceiros de canal ganham margem ao adicionar serviços gerenciados sobre essas suítes. As empresas especializadas em Gestão de Postura de Segurança em Nuvem (CSPM) puras correm o risco de marginalização, a menos que garantam vitórias verticais de referência ou se orientem para modelos OEM incorporados que alimentam suas análises em plataformas de segurança mais amplas.

Líderes do Setor de Gestão de Postura de Segurança em Nuvem

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

Microsoft Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Upwind adquiriu a Nyx Security para aprofundar a detecção de ameaças em tempo de execução para cargas de trabalho nativas em nuvem.

- Abril de 2025: A Qualys apresentou o TotalCloud 2.0 com TruRisk Insights, combinando dados de carga de trabalho e postura para pontuação unificada de risco.

- Abril de 2025: A Redington Limited firmou parceria com a Banyan Cloud para entregar serviços de Plataforma de Proteção de Aplicações Nativas em Nuvem sem agente a empresas indianas em verticais regulamentados.

- Março de 2025: O Google concluiu sua aquisição da Wiz por USD 32 bilhões, o maior negócio de cibersegurança até o momento.

- Fevereiro de 2025: A Palo Alto Networks apresentou o Cortex Cloud, unificando detecção, postura e segurança de aplicações em um único console.

- Fevereiro de 2025: A Blackpoint Cyber lançou o CompassOne, agrupando controles de postura em nuvem com funções mais amplas de resposta a segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de gestão da postura de segurança na nuvem (CSPM) como todas as ofertas de software e serviços geridos que analisam continuamente recursos de nuvem pública, privada e híbrida para detetar, priorizar e remediar configurações incorretas, violações de políticas e lacunas de conformidade em ambientes IaaS, PaaS e SaaS.

Exclusão do âmbito: os produtos de firewall on-premises, endpoint e SIEM permanecem fora deste limite.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modelo de Nuvem

- Infraestrutura como Serviço (IaaS)

- Plataforma como Serviço (PaaS)

- Software como Serviço (SaaS)

- Por Modo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Governo e Setor Público

- Educação

- Manufatura

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com CISOs, responsáveis de DevSecOps, consultores regionais de nuvem e auditores regulatórios na América do Norte, Europa e Ásia-Pacífico. Estas conversas clarificaram os modelos de licenciamento típicos, os fatores de adoção e os benchmarks de preços emergentes, permitindo-nos testar as conclusões secundárias sob pressão e refinar os pressupostos fundamentais.

Investigação Documental

Começámos por mapear o conjunto de cargas de trabalho ativas utilizando fontes públicas de primeiro nível, como a base de dados de violações da Cloud Security Alliance, os feeds de vulnerabilidades NIST NVD, os alertas de incidentes US-CERT e os registos de aplicação do Comité Europeu para a Proteção de Dados, que são depois equilibrados com estatísticas de comércio internacional sobre despesas em nuvem e implementações de infraestrutura. Os relatórios 10-K das empresas, as apresentações a investidores e os relatórios de transparência dos principais fornecedores de nuvem fornecem dados de economia unitária, enquanto o Dow Jones Factiva e o D&B Hoovers nos ajudam a identificar sinais de receita e indícios de fusões e aquisições para os principais fornecedores. Esta lista é ilustrativa, não exaustiva, e muitas fontes adicionais contribuíram para a linha de base.

Dimensionamento de Mercado e Previsão

Uma abordagem mista top-down começa com a despesa global em nuvem pública, as taxas de incidência de configurações incorretas e a penetração média de ferramentas de remediação, que são depois transformadas em conjuntos de valor endereçável. Os totais-alvo são verificados através de consolidações bottom-up seletivas das receitas dos principais fornecedores e do preço médio de venda amostrado multiplicado pelos volumes de implementação. Os inputs incluem: crescimento anual da despesa em IaaS, percentagem de violações na nuvem reportadas, novos mandatos de conformidade (por exemplo, coimas do RGPD), adoção de remediação automática baseada em IA e distribuição regional de cargas de trabalho na nuvem. Um modelo de regressão multivariada, apoiado pelo consenso de especialistas, projeta cada fator e alimenta uma previsão de suavização exponencial a cinco anos. As lacunas nas divulgações dos fornecedores são colmatadas utilizando rácios padrão do setor validados durante as entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os outputs são sujeitos a verificações de variância face a indicadores de mercado independentes; as anomalias desencadeiam uma nova verificação junto das fontes antes da revisão sénior e aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares publicadas quando eventos materiais (por exemplo, uma violação grave ou uma alteração regulatória) alteram os pressupostos.

Por que Razão a Nossa Linha de Base de Gestão da Postura de Segurança na Nuvem Merece a Confiança dos Decisores

As estimativas publicadas diferem porque as empresas escolhem âmbitos, anos de base e métodos de conversão distintos. Ancoramo-nos numa definição de CSPM puro, na moeda atual de 2025 e em fatores de adoção documentados, proporcionando aos utilizadores uma referência consistente.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 5,25 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,75 mil milhões (2024) | Global Consultancy A | O âmbito mais alargado de segurança na nuvem combina elementos de DSPM e CASB |

| USD 2,66 mil milhões (2024) | Trade Journal B | Pressupostos conservadores de adoção e exclusão de serviços geridos |

Estes contrastes demonstram que, quando ocorre desvio de âmbito ou se infiltram linhas de base desatualizadas, as avaliações variam amplamente. Ao fundamentar cada valor em variáveis transparentes e num modelo reprodutível, a Mordor Intelligence fornece uma linha de base equilibrada e defensável em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de Gestão de Postura de Segurança em Nuvem em 2026?

O tamanho do Mercado de Gestão de Postura de Segurança em Nuvem está projetado para atingir USD 6,04 bilhões em 2026.

Qual segmento deve se expandir mais rapidamente até 2031?

Os Serviços estão projetados para crescer a um CAGR de 15,12%, à medida que as organizações buscam expertise gerenciada para operacionalizar as descobertas de postura e fechar a lacuna de habilidades em cibersegurança.

Qual é o tamanho do mercado de Gestão de Postura de Segurança em Nuvem para implantações de Software como Serviço?

Os ambientes de Software como Serviço respondem por uma participação crescente do tamanho do mercado de Gestão de Postura de Segurança em Nuvem e devem registrar um CAGR de 15,2%, o mais alto entre os modelos de entrega em nuvem.

Qual região apresenta a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 15,55% até 2031, devido a novos regulamentos de soberania de dados e iniciativas de nuvem pública em larga escala apoiadas por programas governamentais.

Como os fornecedores estão abordando a fadiga de alertas nos centros de operações de segurança?

As plataformas líderes agora incorporam algoritmos de inteligência artificial que priorizam alertas por impacto nos negócios e, em muitos casos, executam autorremediação orientada por políticas, reduzindo a carga de triagem manual em até 50%.

Por que a saúde está se tornando um vertical fundamental para os fornecedores de Gestão de Postura de Segurança em Nuvem?

A acelerada migração de prontuários eletrônicos de saúde e as rigorosas regras de proteção de dados de pacientes tornam o monitoramento contínuo de postura essencial, impulsionando as cargas de trabalho de saúde a registrar um CAGR de 15,07% na adoção de ferramentas.

Página atualizada pela última vez em: