Tamanho e Participação do Mercado de Segurança Gerenciada de Endpoint e Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

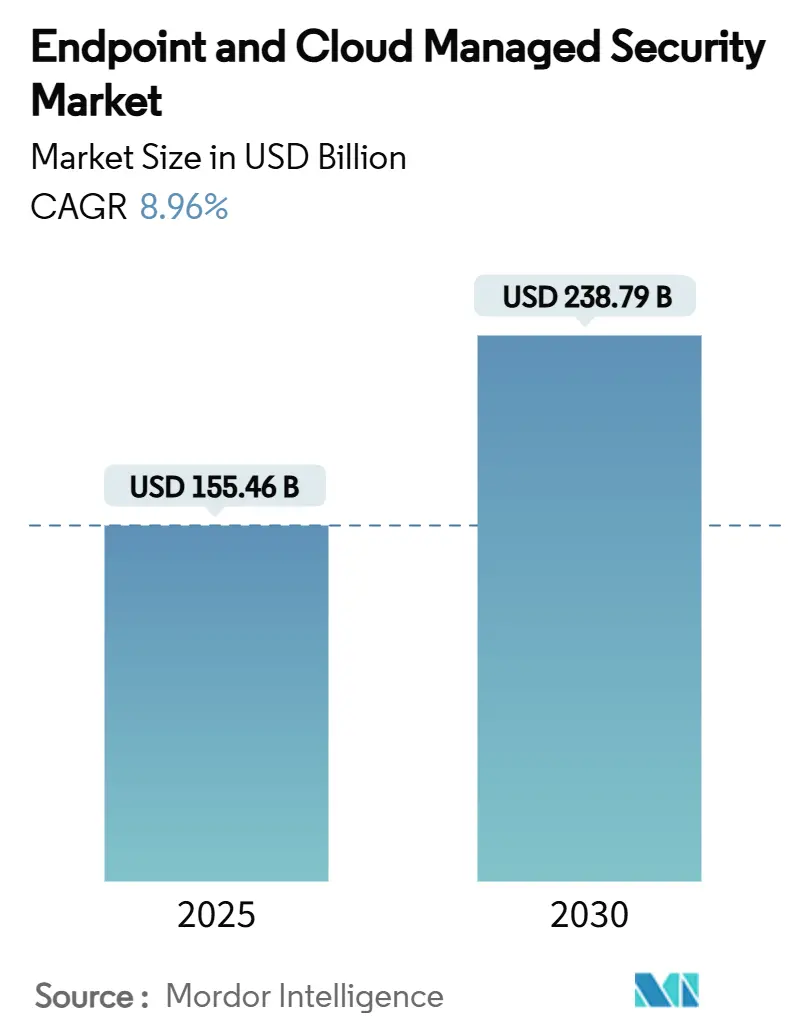

| Tamanho do Mercado (2025) | 155.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 238.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.96% CAGR |

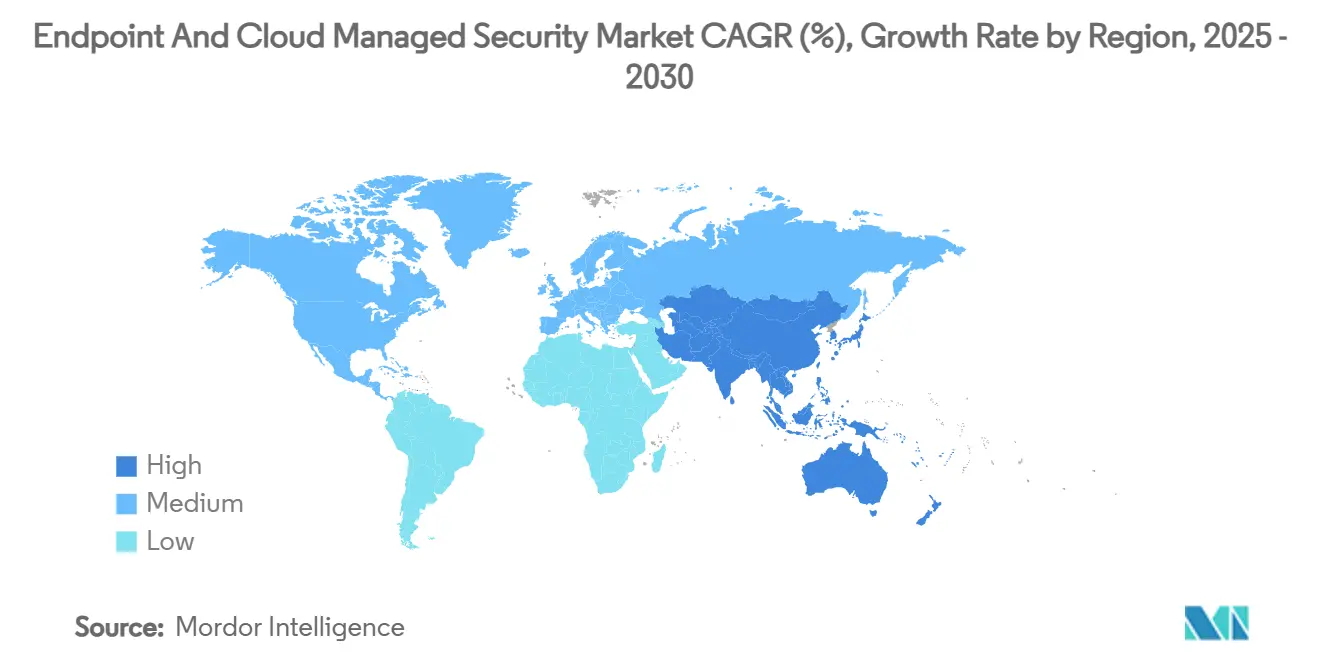

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

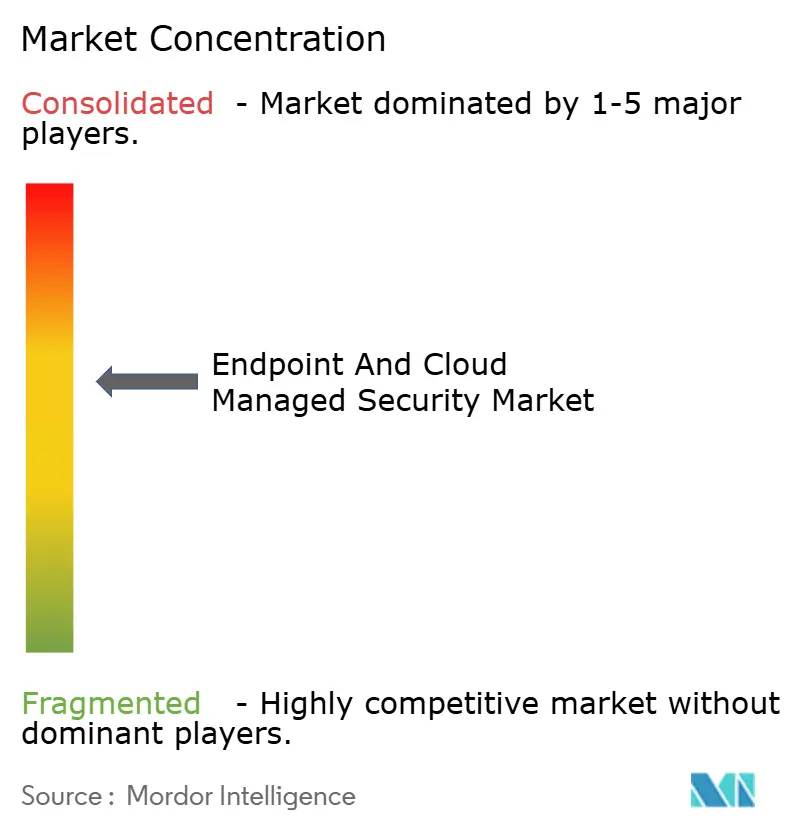

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Gerenciada de Endpoint e Nuvem por Mordor Intelligence

O Mercado de Segurança Gerenciada de Endpoint e Nuvem atingiu um tamanho de mercado atual de USD 155,46 bilhões em 2025 e tem previsão de alcançar USD 238,79 bilhões até 2030, registrando uma CAGR de 8,96% ao longo do período. A rápida migração empresarial para ciberoperações terceirizadas, a expansão da força de trabalho híbrida e o crescimento de aplicações nativas em nuvem estão orientando essa trajetória. Condições mais rigorosas de ciberseguro, caça a ameaças impulsionada por IA e incidentes geopolíticos na cadeia de suprimentos também estão intensificando a demanda por detecção e resposta gerenciadas. A consolidação entre fornecedores de plataformas está remodelando as estratégias dos provedores, enquanto pilhas de segurança unificadas estão ajudando os compradores a reduzir a proliferação de ferramentas e diminuir o custo total de propriedade.

Principais Conclusões do Relatório

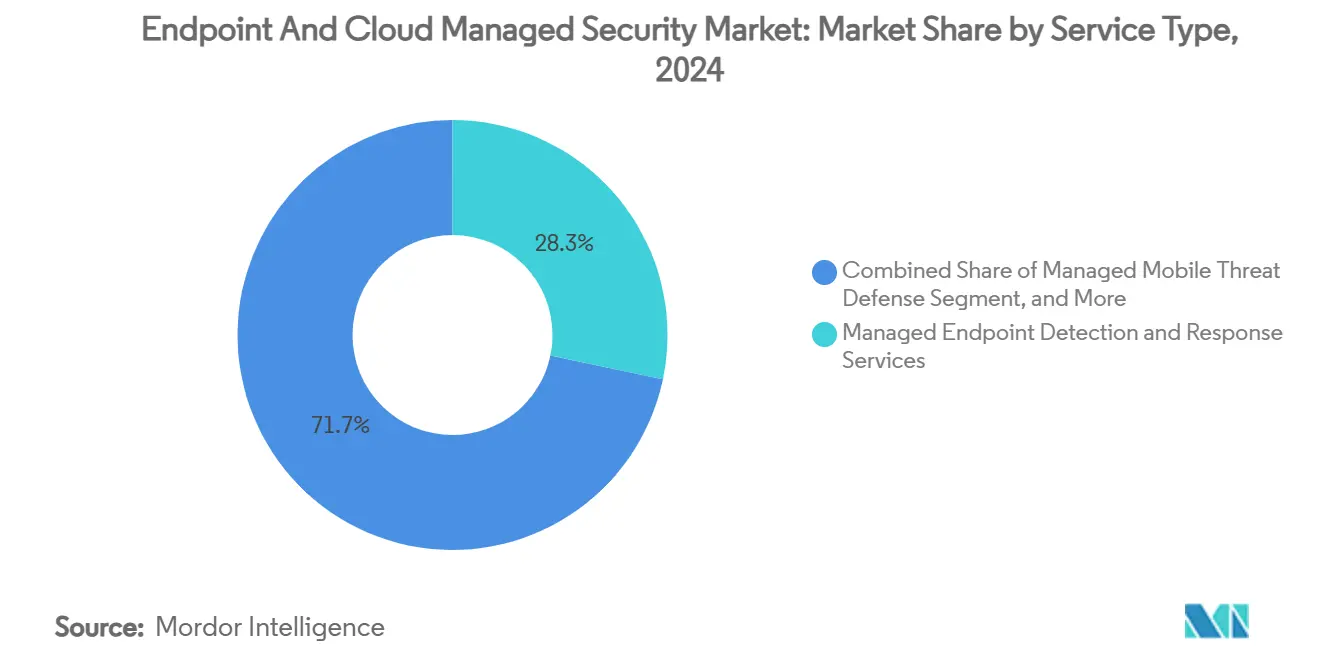

- Por tipo de serviço, os Serviços Gerenciados de Detecção e Resposta de Endpoint lideraram com 28,3% da participação do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024; os Serviços Gerenciados de Gerenciamento Unificado de Endpoint têm projeção de crescimento composto a uma CAGR de 14,8% até 2030.

- Por modo de implantação, as soluções baseadas em nuvem comandaram 66,1% do tamanho do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024 e estão avançando a uma CAGR de 10,6% até 2030.

- Por tipo de segurança, a segurança de endpoint contribuiu com 35,5% para o tamanho do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024, enquanto a segurança de carga de trabalho em nuvem está definida para expandir a uma CAGR de 13,4% até 2030.

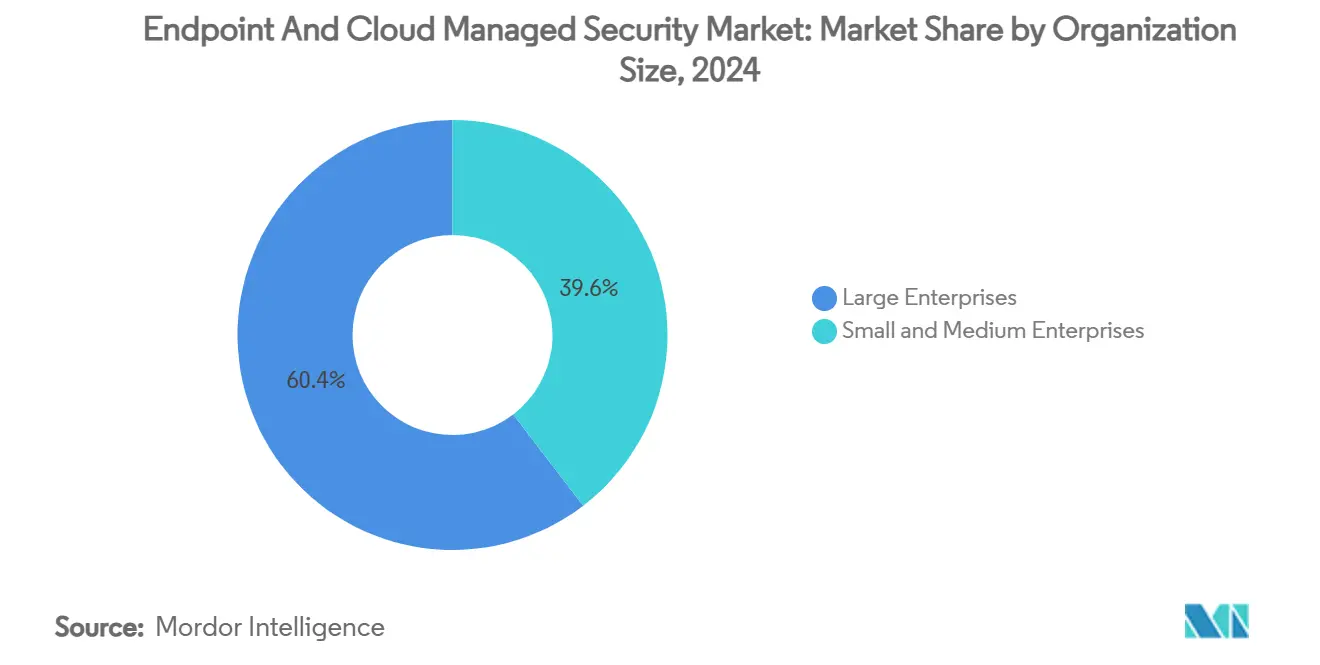

- Por tamanho da organização, as grandes empresas capturaram 60,4% da participação do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024; as pequenas e médias empresas estão avançando a uma CAGR de 11,9% ao longo do horizonte de previsão.

- Por setor do usuário final, o BFSI deteve 20,3% da participação de receita em 2024, enquanto a saúde tem previsão de crescer a uma CAGR de 12,7% até 2030.

- Por geografia, a América do Norte respondeu por 38,7% do tamanho do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024, enquanto a Ásia-Pacífico está se expandindo mais rapidamente a uma CAGR de 14,2% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança Gerenciada de Endpoint e Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de endpoints em ambientes de trabalho híbrido | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Adoção crescente de aplicações nativas em nuvem | +2.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Pré-requisitos de ciberseguro para MDR | +1.4% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por unificação de plataformas XDR | +1.6% | Global, mercados focados em grandes empresas | Médio prazo (2-4 anos) |

| Avanços na caça a ameaças impulsionada por IA | +1.9% | Global, regiões tecnologicamente maduras | Longo prazo (≥ 4 anos) |

| Escalada de ataques geopolíticos à cadeia de suprimentos | +1.2% | Global, setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Endpoints em Ambientes de Trabalho Híbrido

As organizações agora gerenciam o triplo de dispositivos endpoint em comparação com os níveis anteriores a 2020, aumentando a complexidade da superfície de ataque. O monitoramento unificado de hardware corporativo, pessoal e de IoT está sobrecarregando os recursos internos, direcionando os gastos para parceiros de segurança gerenciada. A integração do Microsoft Security Copilot com o Intune demonstra como a administração guiada por IA ajuda a manter a visibilidade em escala.[1]Microsoft Corporation, "O que é XDR? (Detecção e Resposta Estendidas)," Microsoft, microsoft.com As empresas relatam um aumento de 40% na complexidade de cibersegurança decorrente de modelos híbridos e admitem que apenas 23% possuem capacidades internas adequadas. Os serviços gerenciados, portanto, entregam políticas consistentes, validação de identidade e conformidade sem aumentar o quadro de pessoal, reforçando a trajetória de crescimento do Mercado de Segurança Gerenciada de Endpoint e Nuvem.

Adoção Crescente de Aplicações Nativas em Nuvem

Setenta e oito por cento das empresas operam agora em ambientes híbridos ou multinuvem, com cargas de trabalho em contêineres, sem servidor e de microsserviços em proliferação. A Fortinet indica que os orçamentos de segurança em nuvem estão crescendo 25% ao ano até 2027, e os provedores gerenciados estão capturando a maior parte à medida que as lacunas de competências se ampliam. A convergência de DevSecOps exige expertise abrangendo endpoints legados e nuvens modernas, impulsionando contratos de terceirização unificados que incorporam o gerenciamento contínuo da postura de carga de trabalho.

Pré-requisitos de Ciberseguro para MDR

As seguradoras listam cada vez mais a detecção e resposta gerenciadas como requisito básico para cobertura, de forma semelhante aos antigos mandatos de autenticação multifator. Os segurados sem MDR enfrentaram aumentos de prêmio de 30 a 50%, levando a aquisições motivadas por conformidade mesmo quando os orçamentos discricionários se reduzem. A Coalition identifica o MDR como um pilar estabilizador de redução de risco para as seguradoras.

Demanda por Unificação de Plataformas XDR

As pilhas de segurança médias superam 80 ferramentas de quase 30 fornecedores, criando sobrecarga operacional. As plataformas XDR consolidadas reduzem a sobrecarga de implantação em 65% e aumentam a eficácia de detecção em 30%, de acordo com a Cisco. Os provedores gerenciados que operam telemetria multidomain em um único console ajudam as empresas a eliminar licenças redundantes e reduzir a fadiga de alertas, intensificando o momentum de consolidação no Mercado de Segurança Gerenciada de Endpoint e Nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta fadiga de alertas e escassez de competências | -1.3% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Obstáculos de conformidade com soberania de dados | -0.9% | UE, regiões regulatórias da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão orçamentária decorrente de adversidades macroeconômicas | -1.7% | Global, impacto cíclico | Curto prazo (≤ 2 anos) |

| Preocupações com dependência de fornecedor de MSP | -0.8% | Global, foco no segmento empresarial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Orçamentária Decorrente de Adversidades Macroeconômicas

As desacelerações econômicas paralisaram muitos orçamentos de segurança mesmo com o aumento do volume de ameaças. Os conselhos corporativos questionam os gastos incrementais, acreditando que os controles existentes deveriam ser suficientes. Mandatos regulatórios como o NIS2 ainda forçam investimentos mínimos, criando um mercado dividido onde os setores vinculados à conformidade sustentam os gastos enquanto os setores discricionários adiam projetos. Os fornecedores de segurança gerenciada que quantificam o retorno sobre o investimento e consolidam ferramentas ganham preferência à medida que os compradores buscam valor em vez de amplitude.[2]Agência da União Europeia para a Cibersegurança (ENISA), "Investimentos NIS 2024," enisa.europa.eu

Preocupações com Dependência de Fornecedor de MSP

O agrupamento de plataformas pelos principais fornecedores aumenta os custos de migração, levando as empresas a ponderar a interoperabilidade em relação à eficiência. Os modelos de dados proprietários dentro das suítes de segurança em nuvem podem vincular os clientes além dos termos contratuais. Os compradores solicitam cada vez mais garantias de portabilidade de dados e arquiteturas agnósticas de plataforma antes de assinar contratos plurianuais, moderando algumas perspectivas de crescimento para ofertas totalmente integradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância de EDR Impulsiona a Consolidação

Os Serviços Gerenciados de Detecção e Resposta de Endpoint detiveram uma participação expressiva de 28,3% do tamanho do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024, ancorados por mandatos de ciberseguro e ganhos de telemetria em tempo real. A adoção motivada por conformidade sustenta receitas estáveis mesmo quando outras categorias discricionárias desaceleram. Os Serviços Gerenciados de Gerenciamento Unificado de Endpoint, expandindo-se a uma CAGR de 14,8%, refletem o apetite empresarial por governança de dispositivos em painel único abrangendo laptops, dispositivos móveis e endpoints de IoT.

A convergência funcional está apagando as fronteiras entre o gerenciamento de endpoints e a segurança. Os provedores agora empacotam administração de dispositivos, detecção de ameaças e conformidade de políticas em uma assinatura unificada, reduzindo o número total de fornecedores. Os serviços tradicionais de antivírus se tornaram commodities, levando os fornecedores a enfatizar análises comportamentais e manuais de resposta personalizados. Serviços de identidade, prevenção de perda de dados e defesa emergente contra ameaças móveis completam os portfólios à medida que os clientes ampliam as camadas de proteção.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: A Transformação com Prioridade para a Nuvem se Acelera

A entrega baseada em nuvem capturou 66,1% da participação do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024 e está no caminho para uma CAGR de 10,6% até 2030. As organizações preferem controles elásticos e orientados por API em detrimento de hardware fixo, especialmente à medida que as cargas de trabalho de análise de IA precisam de atualizações contínuas de modelos. As instalações locais persistem em setores altamente regulamentados, mas muitas adotam sobreposições híbridas onde sensores locais alimentam análises em nuvem.

A adoção de borda de serviço de segurança inclina ainda mais a demanda para a nuvem, combinando controle de acesso à rede e inspeção de ameaças dentro das ofertas gerenciadas.[3]Hewlett Packard Enterprise, "Simplifique a Confiança Zero da Borda à Nuvem com uma Plataforma SASE Holística," HPE, community.hpe.com Estudos de custo total de propriedade mostram economias de 40 a 60% em comparação com configurações internas equivalentes após considerar a depreciação de infraestrutura, pessoal e despesas gerais de correção.

Por Tipo de Segurança: A Segurança de Endpoint Lidera a Integração de Plataformas

A segurança de endpoint reteve 35,5% da participação de mercado em 2024, sublinhando seu papel como primeira linha de defesa empresarial. Enquanto isso, a segurança de carga de trabalho em nuvem está crescendo a uma CAGR de 13,4% à medida que cargas de trabalho em contêineres e sem servidor proliferam nas nuvens públicas. Os controles de CASB, e-mail, web e identidade amadurecem em paralelo, impulsionados por estruturas de confiança zero.

Os consoles XDR unificados estão colapsando a telemetria anteriormente isolada, permitindo que os parceiros gerenciados correlacionem eventos de endpoint e carga de trabalho em nuvem em segundos. A Microsoft relata uma redução de 30 a 40% em falsos positivos após integrar sinais de endpoint e nuvem. Os provedores com análises fundidas por IA atraem clientes que buscam menor tempo médio de resposta e modelos de equipe mais enxutos.

Por Tamanho da Organização: O Crescimento das PMEs Supera a Adoção Empresarial

As grandes empresas comandaram 60,4% da participação do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024 devido aos seus vastos patrimônios digitais e escrutínio regulatório. Sua complexidade de múltiplas unidades de negócios frequentemente exige cobertura terceirizada de SOC 24 horas por dia, 7 dias por semana. As pequenas e médias empresas, no entanto, registram uma CAGR de 11,9% até 2030 à medida que a segurança entregue em nuvem democratiza as defesas de nível empresarial.

As PMEs citam a relação custo-benefício e a escassez de competências como principais impulsionadores. Fortalecidas por pontos de verificação de ciberseguro, muitas adotam serviços gerenciados para satisfazer estruturas de controle básicas sem contratar analistas próprios. Estudos de custo total mostram que os SOCs gerenciados entregam cobertura equivalente a um custo de propriedade até 70% menor para empresas com menos de 1.000 funcionários.

Por Setor do Usuário Final: A Transformação da Saúde Impulsiona o Crescimento Mais Rápido

O BFSI reteve 20,3% da participação de receita em 2024, dado seus repositórios de dados de alto valor e regulamentação madura. A saúde, com previsão de crescimento a uma CAGR de 12,7%, enfrenta a proliferação de dispositivos conectados e regras rigorosas de privacidade do paciente. A manufatura propensa a ransomware e os ambientes críticos de OT seguem de perto, exigindo controles duplos de TI e OT.

O governo e a defesa mantêm demanda estável, ancorados por imperativos de segurança nacional e mandatos de nuvem soberana. Energia e serviços públicos continuam a investir em visibilidade de OT após vários incidentes de alto perfil em redes elétricas. A adoção pelo varejo e pelo comércio eletrônico se acelera em razão da conformidade com cartões de pagamento e preocupações com a reputação da marca relacionadas a manchetes sobre violações de dados.

Análise Geográfica

A América do Norte respondeu por 38,7% do tamanho do mercado de Segurança Gerenciada de Endpoint e Nuvem em 2024, impulsionada pela adoção precoce de segurança em nuvem, mercados maduros de ciberseguro e amplas estruturas de terceirização governamental. O contrato de suporte de USD 20 bilhões do Tesouro dos EUA ilustra o apetite federal por parcerias gerenciadas de longo prazo. As organizações canadenses se alinham com os padrões dos EUA, enquanto os provedores transfronteiriços aproveitam o idioma compartilhado e as semelhanças regulatórias para agilizar a prestação de serviços.

A Ásia-Pacífico, com previsão de expansão a uma CAGR de 14,2%, beneficia-se da explosiva adoção de serviços digitais e da ampliação das estruturas regulatórias. A iniciativa BerdAIa da Google Cloud na Indonésia, que implanta capacidades de SOC habilitadas por IA em centros de dados locais, demonstra estratégias de localização dos provedores. O aumento do cibercrime e a escassez de competências amplificam a demanda por ofertas gerenciadas prontas para uso em economias da ASEAN e do Sul da Ásia.

A Europa sustenta o crescimento por meio do NIS2, do GDPR e das próximas regulamentações de IA, impulsionando a terceirização centrada em conformidade. A ENISA observa que a segurança agora consome 9% dos orçamentos de TI da UE, refletindo elevação ano a ano. Os provedores que oferecem processamento de dados local, suporte de SOC multilíngue e hospedagem certificada pela UE atraem empresas que equilibram soberania com agilidade operacional.

Cenário Competitivo

O Mercado de Segurança Gerenciada de Endpoint e Nuvem permanece moderadamente fragmentado, mas aquisições de alto valor sinalizam concentração acelerada. A aquisição da Secureworks pela Sophos por USD 859 milhões adicionou o Taegis XDR à sua pilha, aprofundando a cobertura de endpoint a nuvem. A busca da Palo Alto Networks pela SentinelOne (avaliação próxima de USD 7 bilhões) aponta para motivos semelhantes de reforço de endpoint. Os provedores de nuvem também buscam profundidade em segurança cibernética; a abordagem malsucedida do Google pela Wiz sublinha o valor estratégico atribuído às capacidades unificadas de segurança de carga de trabalho.

As startups utilizam IA para reduzir o tempo médio de detecção. A Exaforce captou USD 75 milhões para automatizar processos de SOC, enquanto a Tenable adquiriu a Apex Security para incorporar a governança de modelos de IA em sua suíte Tenable One.[4]Channel Futures, "Tenable Comprando Startup de Cibersegurança com IA Apex Security pelo 'Próximo Horizonte de Segurança de IA,'" channelfutures.com Os especialistas verticais focam em saúde, manufatura e OT, aproveitando a expertise de domínio para contrabalançar os gigantes de amplo espectro.

A diferenciação depende da fusão de telemetria, da profundidade de automação e dos ganhos mensuráveis de resiliência. Os provedores capazes de reduzir falsos positivos e comprimir janelas de resposta garantem renovações plurianuais. A unificação de plataformas também aumenta os custos de migração, elevando a retenção, mas amplificando as preocupações com dependência de fornecedor que favorecem abordagens modulares e baseadas em padrões em setores regulamentados.

Líderes do Setor de Segurança Gerenciada de Endpoint e Nuvem

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Microsoft Corp.

Trend Micro Incorporated

SentinelOne, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Google Cloud lançou o programa BerdAIa da Indonésia para Segurança, com o objetivo de fornecer defesa cibernética habilitada por IA com residência de dados no país.

- Julho de 2025: A plataforma de conformidade Vanta concluiu uma rodada de financiamento de USD 150 milhões, atingindo uma avaliação de USD 4 bilhões por meio da expansão de auditorias de segurança automatizadas.

- Julho de 2025: O ecossistema de cibersegurança de Israel garantiu 40% dos aportes de capital de risco dos EUA, com o financiamento privado dobrando ano a ano.

- Junho de 2025: A Tenable adquiriu a Apex Security para integrar o gerenciamento de risco de uso de IA no Tenable One.

Escopo do Relatório Global do Mercado de Segurança Gerenciada de Endpoint e Nuvem

| Serviços Gerenciados de Detecção e Resposta de Endpoint |

| Serviços Gerenciados de Antivírus e Antimalware |

| Serviços Gerenciados de Gerenciamento de Identidade e Acesso |

| Serviços Gerenciados de Prevenção de Perda de Dados |

| Defesa Gerenciada contra Ameaças Móveis |

| Serviços Gerenciados de Gerenciamento Unificado de Endpoint |

| Outros |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Segurança de Endpoint |

| Segurança de Carga de Trabalho em Nuvem |

| Agente de Segurança de Acesso à Nuvem (CASB) |

| Segurança de E-mail em Nuvem |

| Segurança Web em Nuvem |

| Segurança de Identidade em Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços Gerenciados de Detecção e Resposta de Endpoint | ||

| Serviços Gerenciados de Antivírus e Antimalware | |||

| Serviços Gerenciados de Gerenciamento de Identidade e Acesso | |||

| Serviços Gerenciados de Prevenção de Perda de Dados | |||

| Defesa Gerenciada contra Ameaças Móveis | |||

| Serviços Gerenciados de Gerenciamento Unificado de Endpoint | |||

| Outros | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tipo de Segurança | Segurança de Endpoint | ||

| Segurança de Carga de Trabalho em Nuvem | |||

| Agente de Segurança de Acesso à Nuvem (CASB) | |||

| Segurança de E-mail em Nuvem | |||

| Segurança Web em Nuvem | |||

| Segurança de Identidade em Nuvem | |||

| Por Tamanho da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Governo e Defesa | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de Segurança Gerenciada de Endpoint e Nuvem até 2030?

Espera-se que atinja USD 238,79 bilhões, refletindo uma CAGR de 8,96% no período de 2025 a 2030.

Qual tipo de serviço gera atualmente a maior receita?

Os Serviços Gerenciados de Detecção e Resposta de Endpoint lideram com 28,3% de participação em 2024.

Por que as PMEs estão adotando segurança gerenciada mais rapidamente do que as grandes empresas?

Os serviços de SOC entregues em nuvem oferecem proteção de nível empresarial a um custo total até 70% menor, aliviando as restrições de competências e orçamento.

Qual região está se expandindo à maior taxa até 2030?

A Ásia-Pacífico está crescendo a uma CAGR de 14,2%, apoiada pela rápida digitalização e por novas estruturas regulatórias.

Como os requisitos de ciberseguro estão influenciando os padrões de compra?

As seguradoras exigem cada vez mais MDR, levando as organizações a terceirizar a detecção e a resposta para se qualificarem para cobertura acessível.

Qual fator tecnológico está remodelando mais a concorrência entre provedores?

As plataformas XDR unificadas que combinam telemetria de endpoint e nuvem permitem que os fornecedores reduzam falsos positivos e acelerem a resposta automatizada.

Página atualizada pela última vez em: