Tamanho e Participação do Setor de Segurança em Nuvem no Setor Bancário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

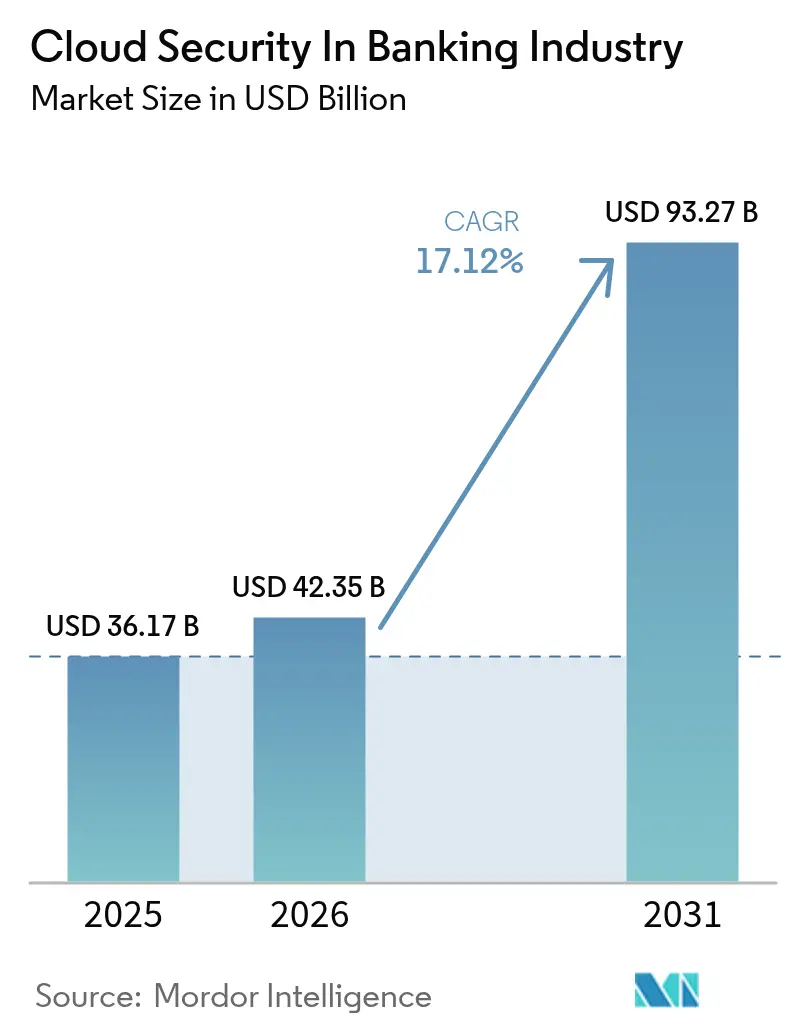

| Tamanho do Mercado (2026) | 42.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Segurança em Nuvem no Setor Bancário por Mordor Intelligence

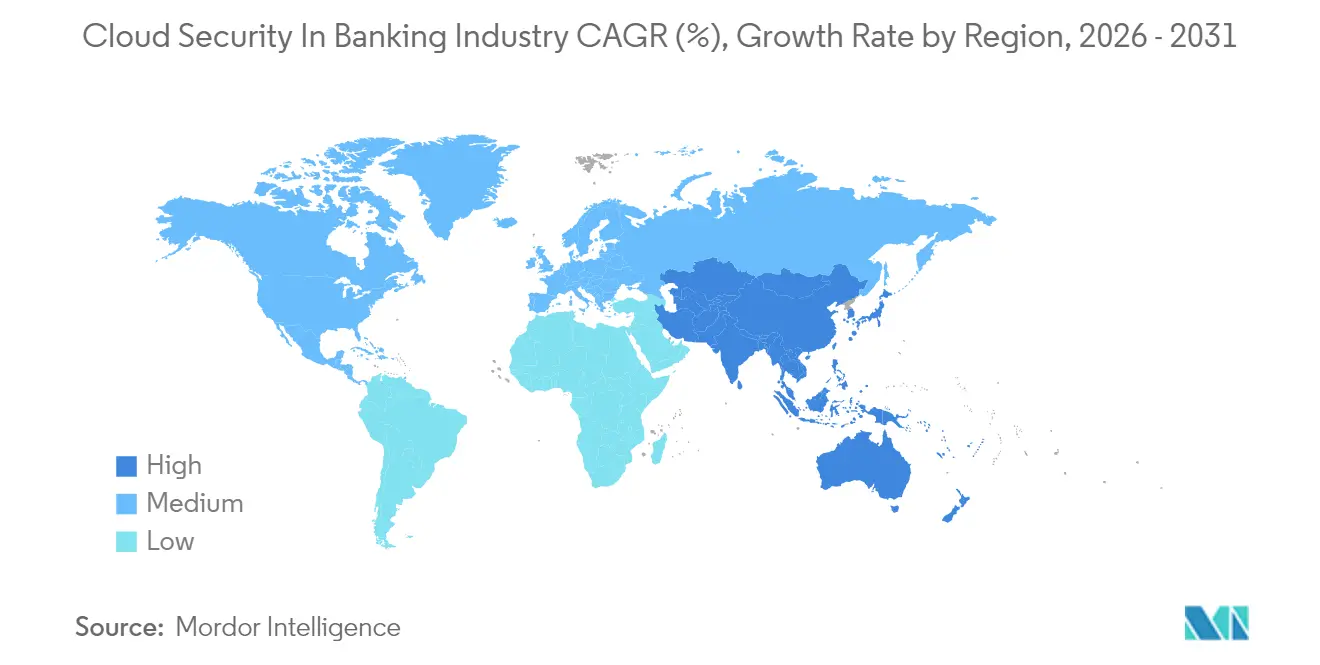

O setor de segurança em nuvem no setor bancário foi avaliado em USD 36,17 bilhões em 2025 e estima-se que cresça de USD 42,35 bilhões em 2026 para atingir USD 93,27 bilhões até 2031, a um CAGR de 17,12% durante o período de previsão (2026-2031). Essa expansão reflete a transição dos bancos para arquiteturas nativas em nuvem que reduzem custos operacionais, melhoram a agilidade e satisfazem reguladores que exigem resiliência operacional comprovada. A demanda também está crescendo porque os incidentes de ransomware direcionados a cargas de trabalho financeiras chegaram a 78% em 2024, levando os diretores de segurança da informação a acelerar a adoção do modelo de confiança zero e a supervisão mais aprofundada de riscos de terceiros. A consolidação entre fornecedores de segurança está dando aos bancos acesso a plataformas abrangentes que combinam proteção de API, governança de identidade e análise de fraudes baseada em inteligência artificial. Em paralelo, os provedores de nuvem pública estão incorporando ferramentas de conformidade pré-configuradas que simplificam auditorias sob medidas como a Lei de Resiliência Operacional Digital (DORA) da UE, que entrou em vigor em janeiro de 2025.[1]Autoridade Bancária Europeia, "Lei de Resiliência Operacional Digital," europa.eu Embora a América do Norte tenha mantido uma participação de 37,2% em 2024, a Ásia-Pacífico está avançando mais rapidamente com base nas regras nacionais de localização de dados e no setor bancário de consumo com foco em dispositivos móveis, contribuindo com um CAGR regional de 17,8% até 2030.

Principais Conclusões do Relatório

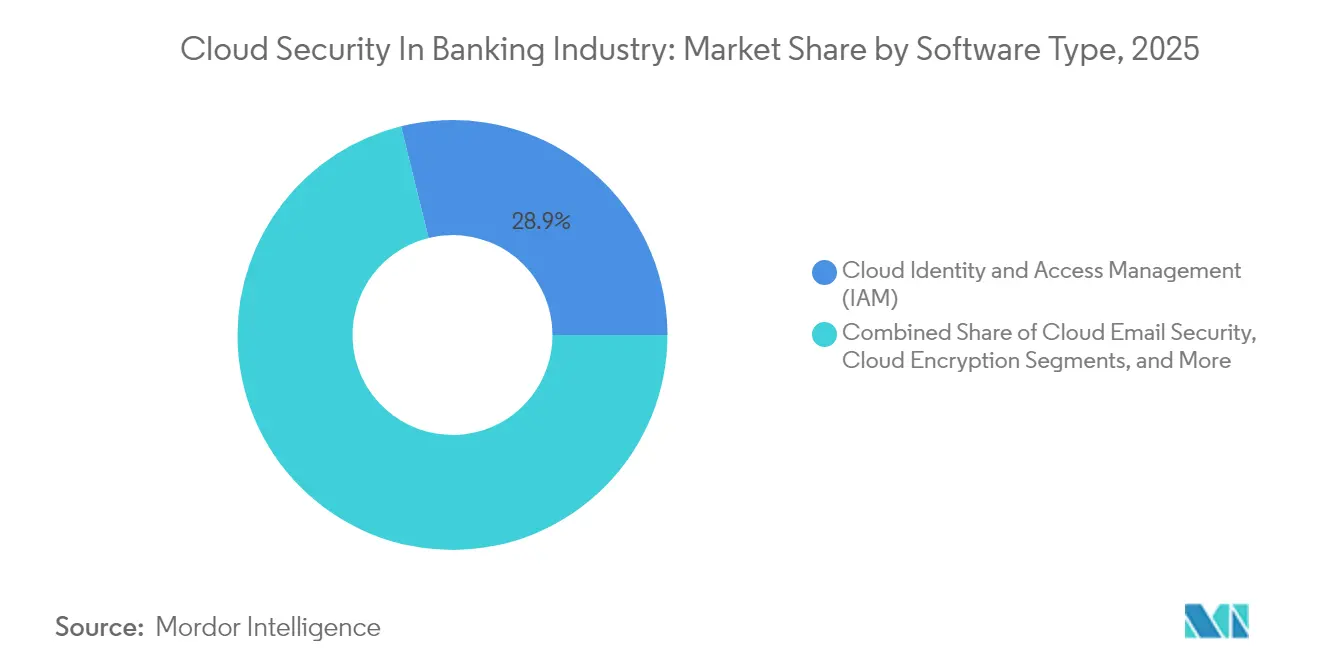

- Por tipo de software, a Gestão de Identidade e Acesso em Nuvem liderou com 28,85% da participação do setor de segurança em nuvem no setor bancário em 2025, enquanto a Criptografia em Nuvem deve expandir a um CAGR de 17,75% até 2031.

- Por modelo de implantação, o segmento de nuvem pública representou 61,55% do tamanho do setor de segurança em nuvem no setor bancário em 2025; a nuvem híbrida deve crescer mais rapidamente, a um CAGR de 19,45% até 2031.

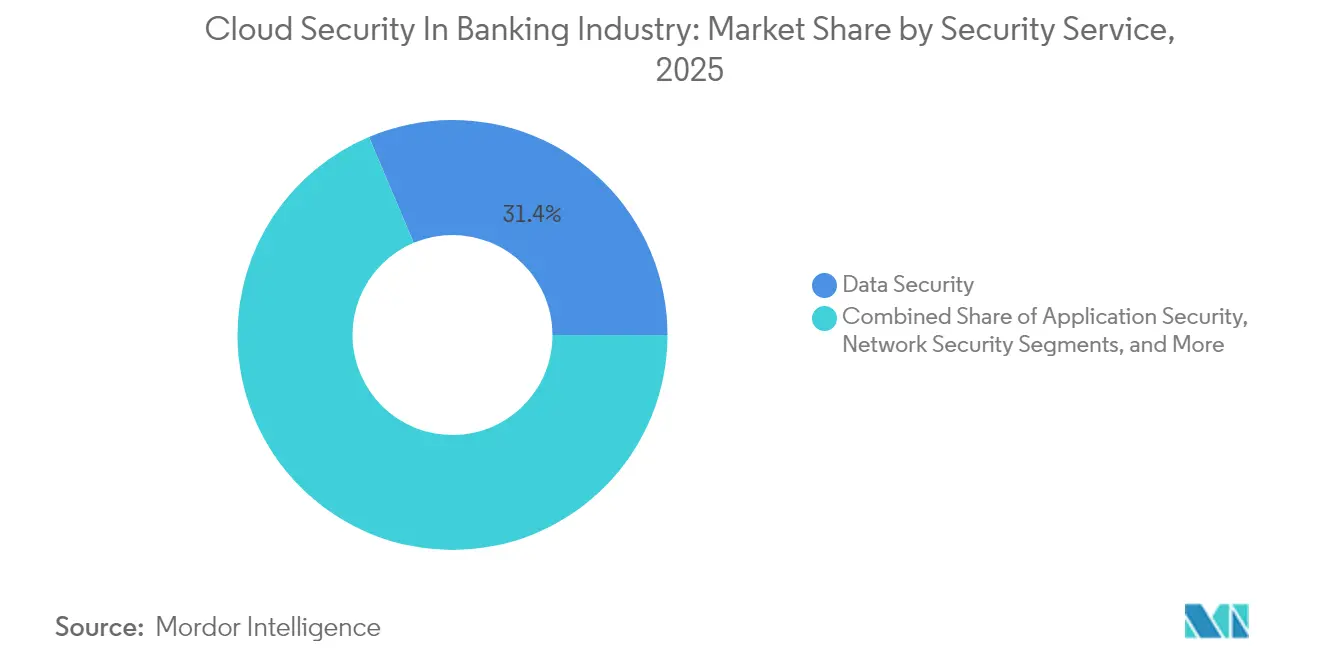

- Por serviço de segurança, as ofertas de segurança de dados representaram 31,35% do tamanho do setor de segurança em nuvem no setor bancário em 2025, enquanto o monitoramento e orquestração de segurança tem previsão de registrar um CAGR de 19,65% até 2031.

- Por tipo de banco, o banco de varejo controlou 38,25% da participação do setor de segurança em nuvem no setor bancário em 2025; os bancos exclusivamente digitais devem registrar um CAGR de 19,05% entre 2026 e 2031.

- Por geografia, a América do Norte dominou com uma participação de receita de 36,85% em 2025; a região Ásia-Pacífico está no caminho para o CAGR regional mais rápido, de 17,35%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Setor de Segurança em Nuvem no Setor Bancário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente sofisticação dos ataques cibernéticos | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Automação de conformidade em tempo real (Basileia III, DORA) | +3.8% | UE primária, América do Norte secundária | Médio prazo (2-4 anos) |

| Redução de custos por meio de segurança sem servidor e nativa em contêineres | +2.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| APIs de open banking aceleram a adoção de confiança zero | +2.9% | UE primária, Ásia-Pacífico secundária | Longo prazo (≥ 4 anos) |

| Detecção de fraudes baseada em inteligência artificial em suítes de segurança | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Volume e Sofisticação dos Ataques Cibernéticos às Cargas de Trabalho Bancárias

As instituições financeiras enfrentaram taxas de incidência de ransomware de 78% em 2024, o dobro do ano anterior. Os atacantes estão agora explorando abuso de API, configurações incorretas de contêineres e falhas em softwares de terceiros; em 1 incidente, uma configuração incorreta na nuvem expôs quase 500.000 clientes do JPMorgan Chase, evidenciando a nova superfície de ameaça sem perímetro definido. Os custos médios de violação chegam a USD 10 milhões por incidente, impulsionando a migração urgente para controles de confiança zero baseados em análise comportamental que verificam cada sessão e ativo. Os grandes bancos estão incorporando varredura contínua de conformidade e caça a ameaças em pipelines de DevSecOps para reduzir as janelas de exposição de dias para horas. O sistema global de pagamentos SWIFT está pilotando modelos de aprendizado federado com o Google Cloud que sinalizam transações anômalas sem mover dados sensíveis, demonstrando como a inteligência artificial pode detectar fraudes enquanto protege a privacidade. À medida que o crime organizado monetiza o acesso a credenciais bancárias roubadas em mercados da dark web, a segmentação proativa em nuvem e o gerenciamento de identidade e acesso com privilégio mínimo tornaram-se prioridades no nível do conselho de administração.

Requisitos de Automação de Conformidade em Tempo Real (Basileia III, DORA, etc.)

A DORA da UE obriga 22.000 entidades financeiras a reportar incidentes cibernéticos graves em até 24 horas e a testar planos de saída para fornecedores críticos de nuvem, levando os bancos a implantar mecanismos automatizados de coleta de evidências que alimentam os reguladores em tempo quase real. Os reguladores dos EUA estão se movendo na mesma direção: o relatório de resiliência em nuvem do Tesouro de 2025 recomenda o monitoramento contínuo de controles para instituições sistêmicas.[2]Departamento do Tesouro dos EUA, "Relatório de Nuvem do Tesouro," home.treasury.gov Os fornecedores de nuvem agora incluem modelos de mapeamento para Basileia III, PCI DSS e GDPR em painéis de controle, reduzindo as cargas de trabalho de auditoria manual em 40%. Os bancos com presença global estão padronizando em estruturas de conformidade unificadas para que um único conjunto de políticas satisfaça jurisdições sobrepostas — particularmente valioso quando os fluxos de dados de clientes abrangem a UE, os EUA e a Ásia. Os primeiros adotantes relatam lançamentos de produtos mais rápidos porque a governança incorporada elimina longos ciclos de revisão de segurança, transformando a conformidade de um obstáculo em um habilitador de receita.

Redução de Custos por Meio de Controles de Segurança Sem Servidor e Nativos em Contêineres

Os modelos sem servidor liberam os bancos do provisionamento e da aplicação de patches em hosts, reduzindo as contas de infraestrutura em 35% enquanto aumentam a produtividade dos desenvolvedores em 25%. As plataformas de contêineres oferecem economias semelhantes, mas ficam estagnadas se as imagens não tiverem controles integrados; 67% das empresas atrasaram entregas por razões de segurança, destacando a demanda por varredura integrada de contêineres. Um banco de médio porte dos EUA transferiu cargas de trabalho de detecção de fraudes para um pipeline sem servidor e economizou USD 30 milhões anualmente, cumprindo as regras de criptografia do GDPR com sobrecarga mínima. O isolamento e a infraestrutura imutável reduzem as superfícies de ataque, pois as funções são ativadas apenas quando invocadas, limitando as oportunidades de movimento lateral para os atacantes. Com a maioria dos bancos visando 80% de penetração em nuvem até 2026, os diretores financeiros veem a segurança sem servidor como uma proteção contra a pressão sobre as margens e os cortes contínuos nas despesas de capital.

Expansão das APIs de Open Banking Impulsionando a Adoção de Confiança Zero

A PSD2, a PSD3 e regimes similares obrigam os bancos a expor dados de contas por meio de APIs, convidando parceiros de fintech, mas também abusos. A Europa agora ocupa o terceiro lugar globalmente em ataques na camada de API contra serviços financeiros.[3]Akamai Technologies, "Segurança de API no Ecossistema de Open Banking," akamai.com As arquiteturas de confiança zero autenticam cada chamada, aplicam microssegmentação e inspecionam continuamente o tráfego usando linhas de base comportamentais, compensando o problema do perímetro poroso. Pelo menos 60% dos grandes bancos da UE terão estruturas de confiança zero implementadas até 2026, à medida que adaptam a autenticação legada para perfis FAPI e OAuth 2.0. O benefício é uma integração mais rápida de parceiros, reduzindo os tempos de integração de meses para dias, porque os mecanismos de política granular mediam o acesso sem revisão manual de código. Os fornecedores que combinam gateways de API com autenticação multifator adaptativa e pontuação de fraude em tempo real estão ganhando participação de mercado, refletindo a demanda dos compradores por planos de controle consolidados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conflitos de residência de dados com nuvens multilocatário | -2.8% | UE primária, Ásia-Pacífico secundária | Longo prazo (≥ 4 anos) |

| Escassez de talentos qualificados em segurança em nuvem | -3.1% | Global | Médio prazo (2-4 anos) |

| Dependências ocultas em integrações de fintech de terceiros | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conflitos de Residência de Dados com Nuvens Públicas Multilocatário

O GDPR, a Lei de Segurança Cibernética da China e a Lei de Proteção de Dados Pessoais Digitais da Índia obrigam os bancos a localizar dados, conflitando com configurações globais multilocatário. As variantes de nuvem soberana dos hiperescaladores prometem isolamento de metadados e custódia local de chaves, mas ainda carecem dos controles granulares de posicionamento que alguns reguladores exigem. Os mercados menores da Ásia-Pacífico frequentemente impõem regras de data center no país que corroem as economias de escala, levando os bancos a topologias híbridas onde conjuntos de dados sensíveis permanecem no local ou em regiões privadas locais. A complexidade arquitetônica resultante infla os custos e eleva o risco de erros de configuração, adicionando resistência aos planos generalizados de adoção de nuvem. Os formuladores de políticas estão consultando a indústria para refinar as estipulações de residência, de modo que os benefícios de resiliência cibernética superem as preocupações jurisdicionais, mas a resolução é improvável antes do final da década.

Escassez de Talentos Qualificados em Segurança em Nuvem nas Equipes de SOC dos Bancos

Setenta e seis por cento das instituições financeiras admitem uma deficiência de competências em segurança em nuvem, e apenas 14% se sentem totalmente equipadas para lidar com novas ameaças. Os manuais de SOC tradicionais centrados em redes não se traduzem facilmente para ecossistemas de contêineres, sem servidor e de API, deixando acúmulos de alertas sem triagem. Os bancos buscam parceiros de detecção e resposta gerenciadas, mas devem examinar os SOCs externos quanto ao alinhamento regulatório e às salvaguardas de tratamento de dados. A automação está preenchendo parte da lacuna: os mecanismos de correlação de eventos baseados em inteligência artificial reduzem os volumes de alertas em 90%, liberando os analistas para tarefas de maior valor. Os grandes incumbentes também estão financiando programas acelerados de requalificação, cobrindo certificações como CCSP e segurança em Kubernetes, mas o pipeline ficará aquém da demanda no médio prazo, de acordo com analistas de força de trabalho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Dominância do Gerenciamento de Identidade e Acesso em Meio ao Crescimento da Criptografia

A Gestão de Identidade e Acesso em Nuvem representou 28,85% da participação do setor de segurança em nuvem no setor bancário em 2025, refletindo a transição dos bancos de controles de perímetro para salvaguardas centradas em identidade que autenticam usuários, serviços e APIs em escala de milissegundos. À medida que os modelos de trabalho distribuído persistem, o gerenciamento de identidade e acesso consolida o logon único, o gerenciamento de acesso privilegiado e as verificações de postura de dispositivos, formando a espinha dorsal dos programas de confiança zero. Os fornecedores estão agora incorporando pontuação de risco contínua e fluxos sem senha que reduzem o atrito no login — um fator crítico de experiência do usuário no setor bancário de consumo.

A Criptografia em Nuvem é o segmento de crescimento mais rápido, registrando um CAGR de 17,75% até 2031. A conscientização sobre ameaças quânticas e estatutos mais rigorosos de proteção de dados estão levando os bancos a implementar módulos de segurança de hardware e orquestração centralizada de chaves. O tamanho do mercado de segurança em nuvem para produtos focados em criptografia no setor bancário deve crescer junto com a implementação de algoritmos resistentes a computadores quânticos nos sistemas de pagamento, posicionando a criptografia como tanto uma obrigação de conformidade quanto um diferencial competitivo. A computação multipartidária e a criptografia com preservação de formato estão ganhando força, permitindo que as instituições analisem dados sem descriptografá-los — um avanço para análises de fraudes transfronteiriças e treinamento de modelos de inteligência artificial.

Por Modelo de Implantação: Aceleração Híbrida Desafia a Dominância Pública

As implementações em nuvem pública capturaram 61,55% da participação de mercado de segurança em nuvem no setor bancário em 2025, sublinhando a confiança nas defesas dos hiperescaladores, nas regiões dedicadas a serviços financeiros e nos modelos de responsabilidade compartilhada. Provedores como AWS e Microsoft relatam crescimento de dois dígitos nas cargas de trabalho bancárias, auxiliados por artefatos como pacotes de auditoria sob demanda do PCI DSS que reduzem os tempos de avaliação. No entanto, as variantes de nuvem soberana e regional ilustram que um único modelo não se adequará a todas as jurisdições, e os testes de estratégia de saída, conforme exigido pelos supervisores do Reino Unido, ressaltam o risco residual de concentração.

As instalações de nuvem híbrida estão se expandindo a um CAGR de 19,45% porque permitem que os bancos cumpram os mandatos de residência de dados enquanto ainda utilizam a nuvem pública para picos de análise. Os contêineres e as malhas de serviço oferecem portabilidade de carga de trabalho, permitindo exercícios de saída sob pressão que transferem o tráfego de um provedor comprometido em horas. À medida que os reguladores examinam as dependências de fornecedor único, as cadeias de ferramentas multinuvem estão se tornando uma métrica ampla de resiliência operacional, acelerando a aquisição de camadas de abstração que protegem e orquestram entre provedores.

Por Serviço de Segurança: Proteção de Dados Lidera o Crescimento da Orquestração

Os serviços de segurança de dados detinham 31,35% da receita em 2025, um resultado natural de regulamentações que equiparam o manuseio inadequado de dados ao risco sistêmico. A tokenização, a criptografia em nível de campo e os esquemas de chave própria são agora padrão para dados de contas, informações de titulares de cartões e mensagens de pagamento de alto valor. Essa prioridade dificilmente diminuirá à medida que os grupos de ransomware adotam táticas de dupla extorsão que tornam públicos os dados roubados.

As ofertas de monitoramento e orquestração de segurança estão demonstrando um CAGR de 19,65% porque a superfície de ataque em nuvem gera telemetria em uma escala que os analistas humanos não conseguem processar. As pilhas modernas de SIEM/SOAR ingerem logs de camadas de SaaS, PaaS e IaaS, correlacionam eventos com inteligência de ameaças e lançam manuais de contenção automatizados. Os bancos que implantam essas pilhas relatam a redução do tempo médio de detecção de oito horas para trinta minutos, enquanto reduzem pela metade os acúmulos de alertas. Com os copilotos de inteligência artificial agora empacotando automaticamente o contexto forense, a orquestração está prestes a superar o gerenciamento de logs legado em gastos.

Por Tipo de Banco: A Agilidade dos Neobancos Impulsiona a Transformação Digital

O banco de varejo representou 38,25% da receita em 2025, pois aplicativos móveis, pagamentos instantâneos e sistemas de cartão expõem vastas superfícies de ataque ao consumidor. Ataques de phishing, preenchimento de credenciais e tomada de conta crescem em sincronia com os volumes digitais, mantendo a proteção de dados e o antifraude no topo das listas de gastos. Os bancos estabelecidos executam trilhas paralelas de modernização, substituindo núcleos monolíticos por microsserviços que pressupõem criptografia generalizada e federação de identidade.

Os bancos exclusivamente digitais mostram um CAGR de 19,05%, beneficiando-se de pilhas de tecnologia greenfield sem mainframes. Todo o seu negócio depende de computação elástica e serviços de segurança gerenciados, tornando-os adotantes precoces de firewalls de aplicações web sem servidor, descoberta de API inline e defesa de contêineres em tempo de execução. As lições aprendidas se propagam para o ecossistema mais amplo à medida que os incumbentes fazem parcerias ou adquirem desafiantes de fintech para renovar ofertas legadas, espalhando padrões de segurança nativos em nuvem pelo mercado.

Análise Geográfica

A América do Norte dominou o mercado de segurança em nuvem no setor bancário, com uma participação de 36,85% em 2025. Um diálogo de longa data entre reguladores e fornecedores, o compartilhamento maduro de ameaças público-privado e USD 17 bilhões em gastos anuais com tecnologia no JPMorgan Chase ressaltam a profundidade da demanda local. O estudo de resiliência em nuvem do Tesouro dos EUA de 2025 incentiva formalmente as instituições críticas a adotar uma abordagem multinuvem enquanto implementam pipelines de monitoramento em tempo real, acelerando assim os pedidos de pilhas de segurança unificadas que podem abranger múltiplos provedores. Os reguladores canadenses agora fazem referência explícita às normas de confiança zero e API segura em suas orientações de open banking, sinalizando maior impulso nos investimentos.

Espera-se que a região Ásia-Pacífico entregue o CAGR mais rápido, de 17,35%, de 2026 a 2031, à medida que os reguladores equilibram a localização de dados com a inovação. O consórcio de bancos regionais do Japão adotou uma plataforma híbrida compartilhada executada na infraestrutura da IBM e da Kyndryl, ilustrando abordagens colaborativas para segurança econômica e em conformidade. O lançamento do ID digital nacional de Singapura e o padrão RMiT da Malásia também impulsionam a adoção de gerenciamento de identidade e acesso e monitoramento em tempo real, respectivamente. O esquema de proteção multinível da China (MLPS 2.0) exige criptografia, monitoramento contínuo e custódia de chaves no país, levando os provedores a lançar regiões exclusivamente locais com atestação de hardware.

A Europa está se acelerando devido à DORA e à PSD2/PSD3. O banco italiano Credem Banca migrou para uma nuvem de segurança especializada que incorpora criptografia e notificação de incidentes em tempo real, alcançando relatórios regulatórios 20% mais rápidos. O estudo da Thales de 2024 observa que 65% das empresas europeias classificam a segurança em nuvem como sua segunda maior prioridade em cibersegurança, indicando um foco no nível do conselho de administração. Os exercícios de resiliência multinuvem e os pilotos de nuvem soberana são agora requisitos contratuais, estimulando a demanda por camadas de orquestração que aplicam políticas nos ambientes da Amazon, Microsoft e Google sem duplicação manual de regras.

Panorama regulatório

Os programas de segurança em nuvem dos bancos estão cada vez mais estruturados em torno de mandatos de resiliência operacional e risco de TIC de terceiros. Na UE, o Digital Operational Resilience Act (DORA) está em vigor desde 17 de janeiro de 2025, reforçando os requisitos de gestão de risco de TIC, comunicação de incidentes graves e governança sobre fornecedores terceiros críticos de TIC, com controles concretos em torno de criptografia e proteção de chaves criptográficas com base em avaliação de risco e classificação de dados.

O detalhe da implementação também está se tornando mais rigoroso por meio de medidas de apoio e orientações de supervisão. O Regulamento de Execução (UE) 2024/2956 da Comissão (adotado em 29 de novembro de 2024) estabelece modelos padrão para o registro de informações sobre acordos contratuais com fornecedores terceiros de TIC, e as diretrizes de gestão de risco de TIC e segurança da EBA (EBA/GL/2025/02) incluem um marco de notificação ao supervisor até 20 de maio de 2025. Paralelamente, as Diretrizes da EBA sobre Acordos de Terceirização (EBA/GL/2019/02) continuam a fundamentar as expectativas em torno de estratégias de saída documentadas e testadas para funções de nuvem terceirizadas, o que aumenta a demanda por evidências contínuas de conformidade, portabilidade de cargas de trabalho e supervisão auditável de terceiros.

Análise da cadeia de valor

A cadeia de valor começa com os provedores de infraestrutura e plataforma em hiperescala (AWS, Google Cloud, Microsoft Azure, IBM, Oracle) que fornecem computação, armazenamento, rede e primitivas de segurança nativas da nuvem (IAM, gestão de chaves, registro de logs, computação confidencial) que sustentam as cargas de trabalho bancárias. As camadas de software de segurança e serviços gerenciados situam-se acima dessa infraestrutura, incluindo CNAPP, CASB/SSE, SIEM/SOAR, criptografia e orquestração de chaves, segurança de APIs e ferramentas de análise de fraude, entregues por fornecedores de segurança diretamente ou por meio de marketplaces em nuvem. Integradores de sistemas e consultorias (por exemplo, Accenture) contribuem para o design de arquitetura, implementação de migração, implementação de policy-as-code e operações contínuas, enquanto os bancos permanecem responsáveis pela governança, risco e conformidade sob modelos de responsabilidade compartilhada.

Ao longo da cadeia, a regulamentação e a gestão do risco de concentração moldam cada vez mais onde o valor é criado e capturado. O BCE formalizou as expectativas de supervisão sobre terceirização em nuvem e finalizou seu Guia sobre terceirização de serviços em nuvem (julho de 2025), levando bancos e fornecedores a cadeias de subcontratação mais transparentes, controles de resiliência mensuráveis e planos de saída testados. No Reino Unido, a designação e supervisão direta de Terceiros Críticos abrangendo os principais provedores de nuvem a partir de julho de 2026 adiciona um novo ponto de controle que afeta os artefatos de garantia dos fornecedores, a cooperação em auditorias e os testes de resiliência operacional, com efeitos colaterais sobre os processos de aquisição dos bancos, os fluxos de gestão de fornecedores e a integração de telemetria de segurança em patrimônios multi-cloud.

Cenário Competitivo

O setor de segurança em nuvem no setor bancário é moderadamente consolidado. Os grandes fornecedores combinam capacidades desenvolvidas organicamente com aquisições, como a compra do Wiz pelo Google Cloud, adicionando pontuação de risco em tempo real e painéis de conformidade específicos para o setor. A aquisição do QRadar SaaS da IBM pela Palo Alto Networks estreita o vínculo entre XDR e SIEM, permitindo que os ciclos de detecção de violações se reduzam de dias para horas. Os bancos preferem essas suítes a produtos pontuais porque a simplicidade de licenciamento e os data lakes compartilhados reduzem o ônus de integração.

Os hiperescaladores estão incorporando controles avançados nativamente — computação confidencial, federação de identidade de carga de trabalho e kits de ferramentas de criptografia pós-quântica — usando sua escala de infraestrutura para competir com fornecedores de nicho. Os provedores de segurança tradicionais respondem adicionando política como código, mapeamento de caminho de ataque em tempo real e copilotos de inteligência artificial aos seus portfólios existentes. Os especialistas em identidade como Ping Identity e Okta aprofundam seus laços com os membros da Aliança FIDO para promover fluxos sem senha, que são críticos para a experiência do usuário no banco de varejo.

As startups inovadoras ainda encontram espaço em branco em segurança de API, validação de SBOM orientada ao desenvolvedor e gerenciamento de chaves resistente a computadores quânticos. No entanto, as avaliações de saída agora levam em conta bibliotecas de conformidade específicas para o setor bancário, portais de avaliação de terceiros e vitórias de referência comprovadas com instituições de primeiro nível. Os fornecedores que carecem desses artefatos enfrentam processos de solicitação de proposta mais rigorosos, pois os bancos consolidam fornecedores para gerenciar a exposição a terceiros e reduzir a sobrecarga de gestão de fornecedores.

Líderes do Mercado de Segurança em Nuvem no Setor Bancário

AWS (Amazon.com, Inc.)

Google Cloud Platform (Alphabet Inc.)

Microsoft Azure (Microsoft Corporation)

IBM Cloud Security (IBM Corporation)

Oracle Cloud (Oracle Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os regimes de resiliência operacional estão criando espaço para conformidade automatizada, visibilidade de risco de terceiros e aplicação de controles entre nuvens. As obrigações do DORA (em vigor desde janeiro de 2025) e os padrões técnicos relacionados da UE que padronizam registros de terceiros e dados de risco de fornecedores estão levando os bancos a industrializar a coleta de evidências, a governança de criptografia e chaves e a geração de relatórios prontos para auditoria em ambientes híbridos e multi-cloud. O regime de Terceiros Críticos do Reino Unido, iniciado em julho de 2026, estende o escrutínio diretamente aos principais provedores de nuvem, aumentando a demanda por monitoramento interoperável, ferramentas de preparação para saída e pacotes de garantia padronizados que os bancos podem reutilizar entre fornecedores e jurisdições.

A capacidade de segurança também está sendo impulsionada por migrações bancárias em larga escala e programas de adoção de IA que expandem a superfície de ataque na nuvem (APIs, contêineres e pipelines de IA), aumentando a necessidade de controles contínuos. Em 2026, o U.S. Bank expandiu sua colaboração com a AWS para migrar centenas de aplicações essenciais para os negócios sob uma base segura e compatível, e o HSBC anunciou uma parceria plurianual com o Google Cloud centrada em capacidades habilitadas por IA em todas as operações. Essas iniciativas apoiam oportunidades para pilhas integradas que combinam IAM, segurança de dados (tokenização, criptografia, BYOK/HSM), proteção de APIs e SIEM/SOAR com detecção baseada em IA, além de serviços gerenciados que abordam a lacuna de competências documentada nas equipes de SOC dos bancos.

Desenvolvimentos recentes do setor

- Junho de 2026: O HSBC anunciou uma parceria plurianual com o Google Cloud para implantar IA em suas operações globais, posicionando as ferramentas de IA junto com os requisitos de segurança e controle para fluxos de trabalho bancários regulamentados. O programa amplia o escopo da demanda por segurança em nuvem para incluir a governança de casos de uso de IA, proteção de dados e controles operacionais incorporados às plataformas em nuvem.

- Maio de 2026: A migração de centenas de aplicações essenciais para os negócios para a AWS foi expandida como parte da modernização mais ampla em nuvem do U.S. Bank, incluindo plataformas de pagamentos e gestão de patrimônio. A expansão eleva os requisitos de controles de segurança nativos da nuvem, conformidade contínua e operações resilientes em escala, à medida que mais cargas de trabalho bancárias sensíveis migram para bases de nuvem pública.

- Junho de 2025: A OneSpan adquiriu a Nok Nok Labs para expandir as capacidades de autenticação sem senha alinhadas aos padrões FIDO para clientes bancários. A aquisição fortalece os programas de segurança centrados em identidade nos bancos ao consolidar a tecnologia de autenticação e acelerar a adoção de modelos de acesso sem senha e resistentes a phishing dentro de arquiteturas de confiança zero.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado contabiliza os gastos dos bancos em ferramentas de segurança em nuvem e serviços de segurança que protegem dados, identidades e cargas de trabalho executadas em ambientes de nuvem pública, privada ou híbrida.

Exclusões de escopo: não inclui dispositivos de segurança on-premise independentes, e não inclui orçamentos de segurança de serviços financeiros não bancários que não estejam vinculados a cargas de trabalho bancárias em nuvem.

Visão geral da segmentação

- Por Tipo de Software

- Gestão de Identidade e Acesso em Nuvem

- Segurança de E-mail em Nuvem

- Detecção e Prevenção de Intrusões em Nuvem

- Criptografia em Nuvem

- Segurança de Rede em Nuvem

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Serviço de Segurança

- Segurança de Dados

- Segurança de Aplicações

- Segurança de Rede

- Monitoramento e Orquestração de Segurança (SIEM/SOAR)

- Identidade, Autenticação e Análise de Fraudes

- Por Tipo de Banco

- Banco de Varejo/Consumidor

- Banco Corporativo e de Investimento

- Provedores de Serviços de Cartão e Pagamento

- Bancos Exclusivamente Digitais/Neobancos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com dados públicos que ajudam a ancorar o contexto bancário e de nuvem, e depois mapeamos qual parcela é realisticamente atribuível à segurança em nuvem. Entradas úteis vêm de fontes como as orientações do Federal Financial Institutions Examination Council (FFIEC), publicações do NIST, as expectativas de terceirização em nuvem da European Banking Authority (EBA) e do BCE, e documentos do BIS/FSB sobre resiliência operacional.

Para manter as definições consistentes, também usamos relatórios anuais de bancos, registros no estilo 10-K e divulgações de risco de segurança e de nuvem, além de apresentações de resultados que discutem prioridades de migração para a nuvem e gastos com segurança. Quando disponíveis, verificamos patentes, periódicos revisados por pares sobre controles de segurança em nuvem e avisos de compras públicas ou licitações para entender os padrões de adoção e a direção dos preços. Também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e um banco de dados de importação/exportação em nível de embarque quando componentes de segurança vinculados a hardware aparecem em contratos combinados. Esta lista não é exaustiva, e muitas outras fontes públicas e pagas foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

Nossas premissas de modelo são validadas por meio de conversas com especialistas e pesquisas estruturadas com profissionais de segurança em nuvem, líderes de tecnologia bancária e partes interessadas em risco e conformidade, além de equipes de implementação do lado dos canais. Como a maturidade de adoção da nuvem difere por geografia e tamanho do banco, as entradas foram verificadas cruzadamente entre APAC, EMEA e as Américas antes de finalizar as premissas de crescimento, preços e mix.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 15% | APAC: 45% |

| Nível médio: 45% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Pequenos players: 18% | Gerentes: 55% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down, na qual os indicadores de presença bancária em nuvem e os sinais de gastos com segurança são reconstruídos em um pool de demanda de segurança em nuvem, que é então dividido por solução e intensidade de serviço. Os totais são então corroborados com aproximações bottom-up seletivas, como preços amostrados para controles-chave de segurança em nuvem (IAM, criptografia, proteção de cargas de trabalho, segurança de e-mail em nuvem e uso relacionado a SIEM) multiplicados por faixas de adoção, seguidos de verificações de canal para ajustar valores discrepantes.

Algumas entradas que mais importaram foram o ritmo de migração de cargas de trabalho para a nuvem nos bancos, a pressão regulatória sobre terceirização e proteção de dados, as tendências de divulgação de incidentes e violações, os ciclos de modernização de identidade e acesso, e a duração típica dos contratos de serviços de segurança gerenciados. Quando os gastos estão combinados em programas de cibersegurança mais amplos, tratamos as lacunas alocando apenas a parte endereçável à nuvem usando fatores de divisão baseados em entrevistas, e depois testamos a resistência dessas divisões em relação aos comentários de gastos de TI dos bancos.

Para a previsão, utilizamos análise de cenários apoiada por uma visão de regressão multivariada leve, na qual o crescimento das cargas de trabalho em nuvem, as restrições de pessoal de segurança e os cronogramas de conformidade foram as principais variáveis explicativas. O caminho final reflete o que os profissionais esperam em termos de aumentos de renovação, taxas de adesão a novos módulos e a transição gradual de ferramentas pontuais para pilhas de segurança em nuvem mais integradas.

Validação de dados e ciclo de atualização

Os números são validados por meio de múltiplas verificações, incluindo varreduras de variância em relação a indicadores independentes, como sinais de adoção de nuvem bancária, orientações de orçamento de segurança e prioridades de risco em nuvem relatadas. Quando um segmento cresce mais rápido do que as entradas ao redor conseguem sustentar, as premissas são revisadas, e chamadas de acompanhamento são acionadas para confirmar se a mudança é real ou impulsionada por uma incompatibilidade de definição.

Antes da aprovação final, o modelo é revisado em etapas por outro analista para detectar falhas lógicas, problemas de conversão cambial e contagem dupla entre software e serviços gerenciados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou redefinições abruptas de preços. Pouco antes da entrega, é concluída uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de segurança em nuvem bancária da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para segurança em nuvem no setor bancário podem parecer muito distantes porque os limites e o momento nem sempre estão alinhados, mesmo quando o rótulo do tema parece semelhante. As diferenças geralmente vêm do que é contado como segurança em nuvem, quais entidades bancárias são incluídas e como as mudanças cambiais e de preços são tratadas.

Em nosso fluxo de trabalho orientado por atualizações, premissas como a progressão do preço de assinatura, os aumentos de renovação de contrato e o momento da conversão cambial são reverificadas próximo à publicação, o que ajuda a reduzir o desvio em categorias de segurança em rápida evolução, uma etapa aplicada de forma consistente pela Mordor Intelligence. Algumas outras estimativas usam intervalos de atualização mais longos, tratam os gastos combinados de segurança e nuvem como totalmente atribuíveis, ou mantêm preços médios de venda estáveis mesmo quando o mix de soluções muda para controles de maior valor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 42,35 bilhões de USD (2026) | |

| Instituto de Pesquisa Global A | 14,22 bilhões de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e o escopo parece ser mais restrito em torno de categorias selecionadas de soluções de segurança em nuvem, o que pode subestimar os serviços gerenciados e a cobertura mais ampla de cargas de trabalho bancárias. |

| Editora do Setor B | 42,80 bilhões de USD (2025) | Relata um valor mais alto para o ano corrente com um ano próximo, e a definição provavelmente inclui um conjunto mais amplo de categorias de gastos com segurança em nuvem bancária, onde programas de segurança combinados e segurança de banco de dados em nuvem podem ser alocados de forma mais agressiva. |

A tabela mostra que a seleção do ano e o que é alocado nos orçamentos de segurança em nuvem podem alterar significativamente o número principal. Ao manter o escopo vinculado às cargas de trabalho bancárias em nuvem e reverificar as premissas de preços e câmbio durante as atualizações, mantemos uma estimativa prática que pode ser rastreada até fatores claros e verificada por meio de verificações repetíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do setor de segurança em nuvem no setor bancário?

O crescimento decorre de regulamentações mais rigorosas como a DORA, do aumento dos ataques de ransomware que atingiram 78% dos bancos em 2024 e de economias de custos de até 35% alcançadas por meio de controles de segurança sem servidor e em contêineres.

Qual segmento de software domina os gastos com segurança em nuvem pelos bancos?

A Gestão de Identidade e Acesso em Nuvem lidera com 28,85% da receita de 2025 graças ao seu papel nas arquiteturas de confiança zero e na autenticação para trabalho remoto.

Por que as implantações de nuvem híbrida estão se acelerando no setor bancário?

Os layouts híbridos satisfazem as leis de residência de dados enquanto permitem que os bancos utilizem nuvens públicas para análises, impulsionando um CAGR de 19,45% até 2031.

Como a escassez de talentos está afetando as operações de segurança dos bancos?

Com apenas 14% das instituições totalmente equipadas, os bancos adotam orquestração baseada em inteligência artificial e serviços de detecção gerenciada para suprir lacunas de expertise.

Qual região está se expandindo mais rapidamente na adoção de segurança em nuvem no setor bancário?

A Ásia-Pacífico apresenta um CAGR de 17,35% até 2031, impulsionada pelo setor bancário com foco em dispositivos móveis e novos mandatos de localização no Japão, Singapura e China.

Qual é o papel da inteligência artificial nas futuras plataformas de segurança em nuvem para bancos?

A inteligência artificial apoia a detecção de anomalias, a análise de fraudes e a automação de conformidade, com fornecedores incorporando salvaguardas de inteligência artificial generativa e aprendizado de máquina que reduzem o tempo médio de detecção para menos de 30 minutos.

Página atualizada pela última vez em: