Dimensão e Quota do Mercado de Cloud Microservices

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud Microservices pela Mordor Intelligence

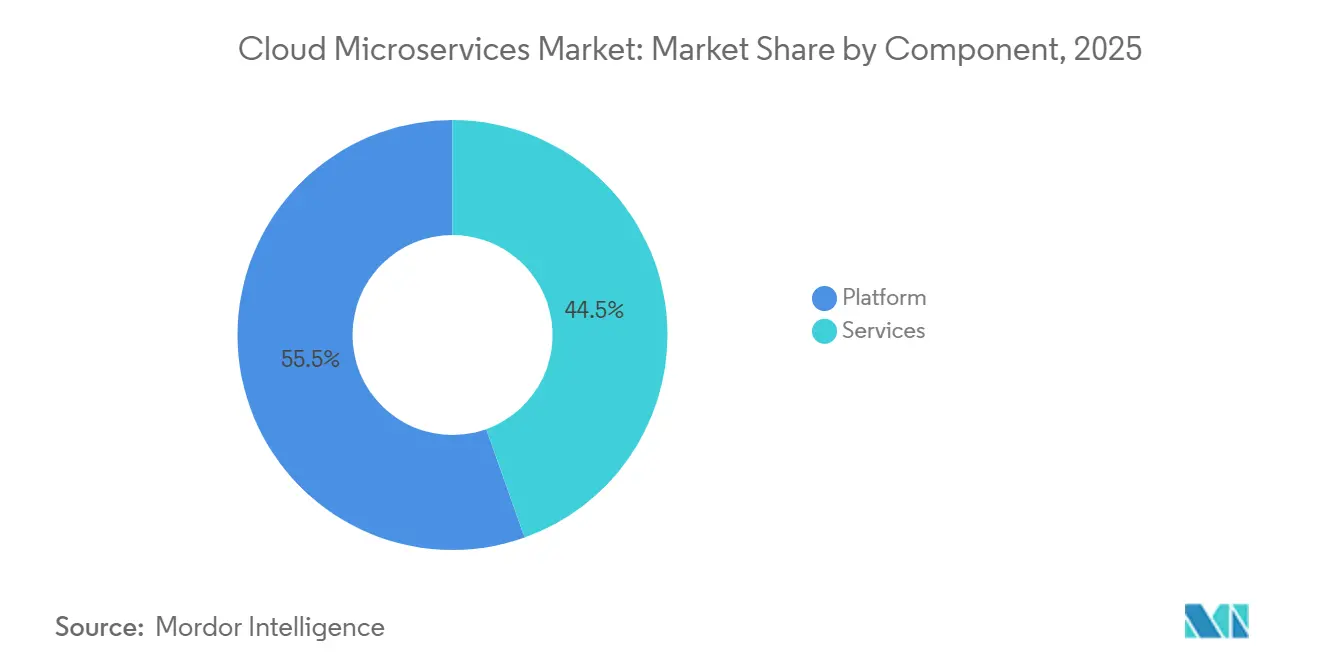

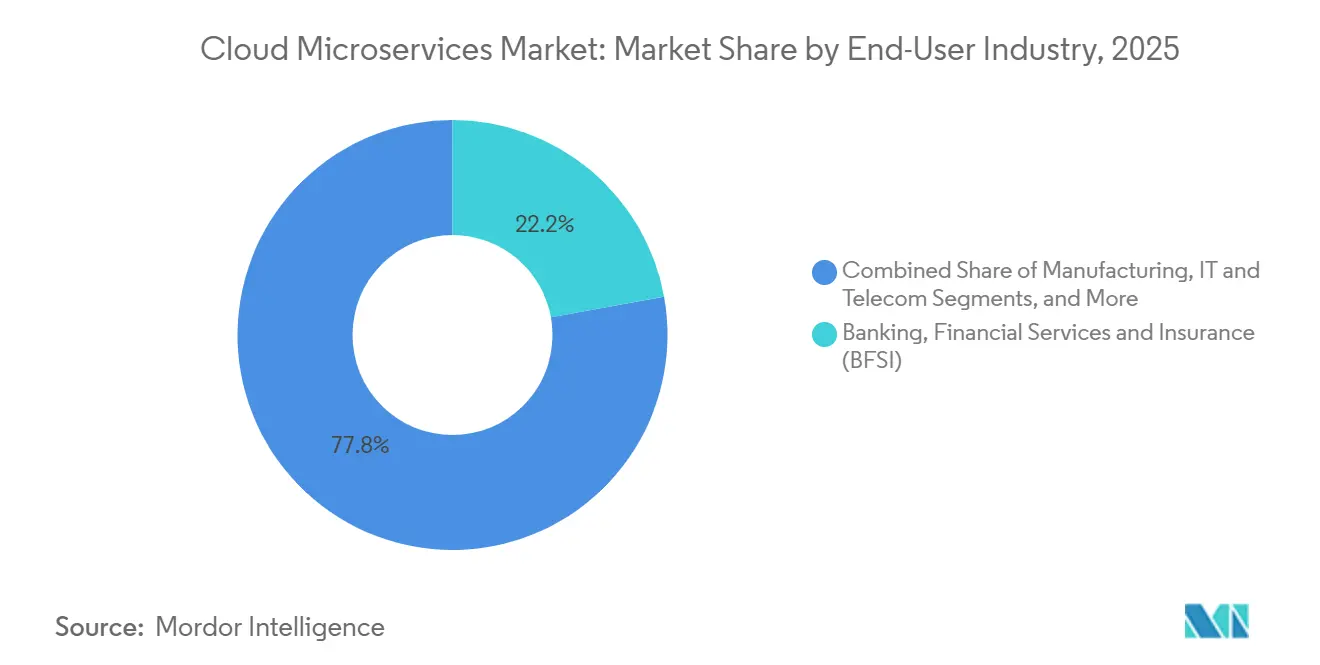

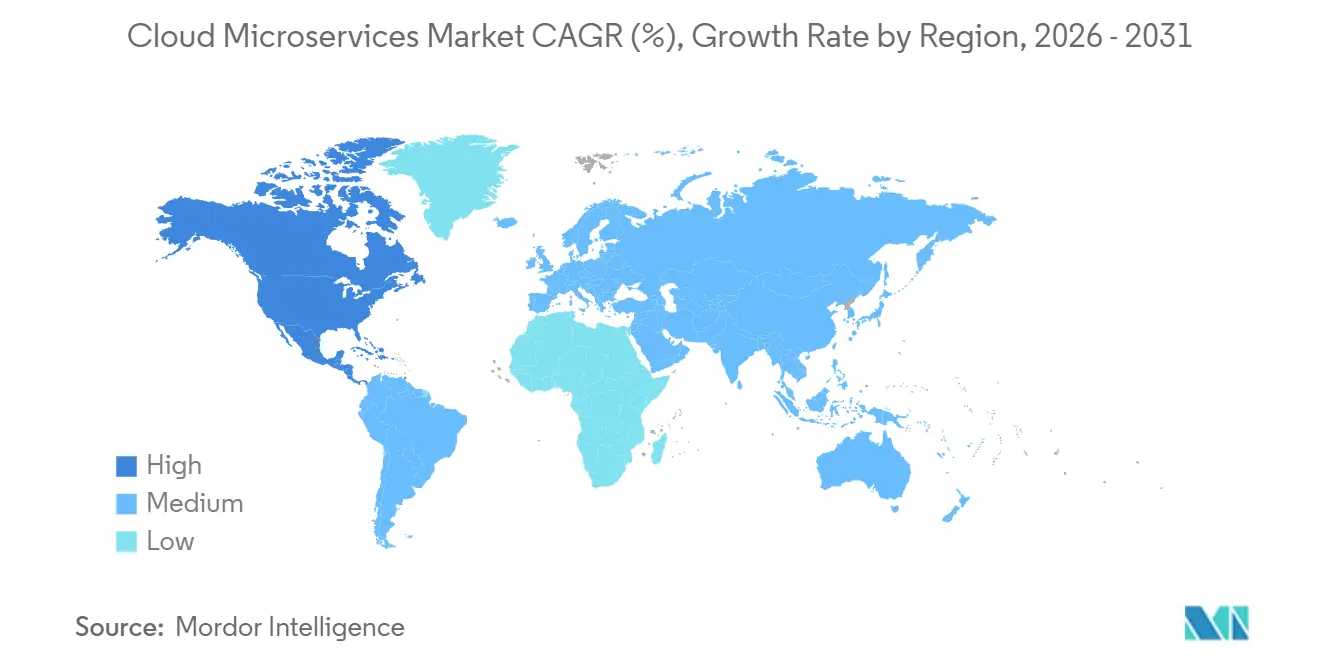

A dimensão do mercado de cloud microservices atingiu USD 2,31 mil milhões em 2026 e está projetada para crescer até USD 5,38 mil milhões até 2031, refletindo uma CAGR de 18,42%. O impulso decorre de empresas que estão a refatorar aplicações monolíticas em serviços orientados por domínio, que encurtam os ciclos de lançamento e reduzem o atrito operacional. As instituições financeiras estão a desmantelar núcleos legados em módulos bancários API-first para satisfazer mandatos de open banking, enquanto os sistemas de saúde estão a implementar serviços conformes com FHIR para trocar dados de pacientes entre registos fragmentados. Os produtos de plataforma detinham 55,46% da quota de receita em 2025, mas a procura por serviços profissionais está a expandir-se mais rapidamente, com uma CAGR de 18,88%, à medida que as organizações procuram experiência em integração juntamente com ferramentas de software. As grandes empresas controlavam 61,73% da quota em 2025, mas as pequenas e médias empresas estão a acelerar a adoção com uma CAGR de 20,53%, porque as ofertas geridas de Kubernetes reduzem a barreira de entrada. A cloud pública capturou 57,92% dos gastos de 2025, embora as implementações em cloud híbrida e multi-cloud estejam a avançar a uma CAGR de 20,08%, à medida que as empresas protegem-se do bloqueio de fornecedor e gerem taxas de saída de dados que podem ultrapassar 10% do total de despesas com cloud. Regionalmente, a América do Norte liderou com uma quota de 41,33% em 2025, apoiada pela densidade de hiperescaladores e pelo talento DevOps maduro, enquanto a Ásia-Pacífico está definida para crescer mais rapidamente com uma CAGR de 22,12%, impulsionada por políticas de cloud soberana na China e pelos programas de infraestrutura pública digital da Índia. A concorrência permanece fragmentada: os hiperescaladores dominam a receita de plataforma, fornecedores de nicho como Kong e HashiCorp lideram os nichos de malha de serviços e gestão de segredos, e 96% das empresas estavam a utilizar ou a avaliar Kubernetes em 2025, acima dos 88% em 2024.

Principais Conclusões do Relatório

- Por componente, as ofertas de plataforma representaram 55,46% da quota de receita em 2025; os serviços estão previstos para expandir-se a uma CAGR de 18,88% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 61,73% da quota em 2025; as pequenas e médias empresas estão projetadas para crescer a uma CAGR de 20,53% até 2031.

- Por indústria do utilizador final, os serviços bancários, financeiros e de seguros lideraram com uma quota de 22,16% em 2025; a saúde e ciências da vida devem crescer a uma CAGR de 21,65% durante o período de previsão.

- Por tipo de cloud, as implementações em cloud pública representaram uma quota de 57,92% em 2025; as arquiteturas de cloud híbrida e multi-cloud estão previstas para aumentar a uma CAGR de 20,08% até 2031.

- Por geografia, a América do Norte comandou uma quota de 41,33% em 2025; a Ásia-Pacífico está posicionada para registar o crescimento mais rápido com uma CAGR de 22,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Cloud Microservices

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Rápida Proliferação do Design de Aplicações Microservices-first Entre Empresas Digitais Nativas | +3.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Transição Empresarial do Monólito para o Design Orientado por Domínio para Ciclos de Lançamento Mais Rápidos | +4.1% | Global, particularmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Adoção Generalizada de Aceleradores de Malha de Serviços Baseados em Kubernetes | +3.8% | Global, liderado pela América do Norte, Europa e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Microservices Geridas por Fornecedores de Cloud a Reduzir o Custo Total de Propriedade | +3.5% | Global, com forte adoção na América do Norte, Europa e Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Microservices Nativos de Edge para Cargas de Trabalho IoT de Baixa Latência | +1.9% | Centros de manufatura da Ásia-Pacífico, corredores industriais da América do Norte | Longo prazo (≥ 4 anos) |

| Blueprints de Microservices Específicos da Indústria a Impulsionar a Adoção Vertical | +1.7% | Global, concentrado nos verticais de BFSI e saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transição Empresarial do Monólito para o Design Orientado por Domínio para Ciclos de Lançamento Mais Rápidos

As grandes organizações estão a segmentar bases de código monolíticas em contextos delimitados que refletem as capacidades de negócio, o que reduz a sobrecarga de coordenação e permite lançamentos independentes. Um banco de retalho europeu divulgou que a migração para microservices reduziu o tempo de entrega de implementação de seis semanas para três dias, permitindo lançamentos rápidos de produtos associados a variações das taxas de juro. As empresas de manufatura aplicaram o mesmo padrão ao agendamento de produção para que as mudanças no chão de fábrica já não requeiram coordenação entre múltiplos departamentos. O inquérito da Red Hat de 2025 mostrou que 68% dos líderes de TI consideram os microservices críticos para a entrega contínua, acima dos 54% em 2024. Estes ganhos têm custos iniciais, porque as equipas devem acordar os limites dos serviços e impor contratos de API consistentes.

Adoção Generalizada de Aceleradores de Malha de Serviços Baseados em Kubernetes

As malhas de serviços empacotam agora mTLS, moldagem de tráfego e rastreamento num plano de controlo reutilizável que alivia as cargas operacionais dos programadores. O Google Cloud adicionou injeção automática de sidecar ao Traffic Director em março de 2025, eliminando edições manuais de YAML que antes desencorajavam a adoção. As instituições financeiras estão a depender de malhas para cumprir os mandatos de zero-trust incorporados no Regulamento de Resiliência Operacional Digital. A Linux Foundation constatou que 58% das empresas que executam mais de 50 serviços tinham uma malha em produção em 2025, contra 41% um ano antes. A centralização da aplicação de políticas reduz a deriva de configuração e melhora a resposta a incidentes, o que apoia o crescimento mais amplo do mercado de cloud microservices.

Plataformas de Microservices Geridas por Fornecedores de Cloud a Reduzir o Custo Total de Propriedade

Os hiperescaladores agrupam agora orquestração, computação sem servidor e observabilidade numa única oferta, reduzindo a necessidade de equipas internas de confiabilidade do site. A Microsoft afirmou que a receita do Azure Container Apps cresceu 140% em termos homólogos no exercício fiscal de 2025, impulsionada por migrações de clusters autogeridos.[1]Microsoft Investor Relations. "Transcrição da Conferência Telefónica de Resultados do Exercício Fiscal 2025." Julho de 2025. microsoft.com Um estudo da 451 Research estimou que o Kubernetes gerido reduz as despesas operacionais em até 40%, principalmente através de poupanças de mão de obra. Estas poupanças estão a atrair adotantes sensíveis aos custos na Europa e na Ásia-Pacífico emergente. O compromisso é uma configurabilidade reduzida, mas os fornecedores estão a abrir progressivamente controlos avançados de rede e segurança para colmatar essa lacuna.

Rápida Proliferação do Design de Aplicações Microservices-First Entre Empresas Digitais Nativas

As startups incorporam os princípios dos microservices desde o primeiro dia, evitando a dívida técnica que assola as pilhas legadas. A Stripe executa centenas de serviços discretos para autorização, liquidação e resolução de disputas, permitindo múltiplas implementações de produção diárias sem interrupção. As plataformas de comércio eletrónico dividem os catálogos em serviços de produto, inventário e preço para que cada um possa escalar de forma independente durante eventos de pico. A Cloud Native Computing Foundation informou que 71% das empresas com menos de 500 funcionários executavam microservices em produção em 2025, acima 12 pontos percentuais em relação a 2024. Testes A/B mais rápidos e ciclos de feedback mais curtos aceleram a iteração de produtos, reforçando a vantagem competitiva para as empresas digitais nativas.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Complexidades de Segurança Serviço-a-Serviço, Observabilidade e Dispersão de Dados | -2.8% | Global, particularmente aguda nas indústrias regulamentadas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacuna de Competências em Engenharia de Sistemas Distribuídos | -2.4% | Global, mais severa nos mercados emergentes e cidades de médio porte | Médio prazo (2-4 anos) |

| Crescente Custo de Saída de Dados em Malhas de Serviços Multi-Cloud | -1.3% | Global, com concentração em implementações multi-cloud na América do Norte e Europa | Médio prazo (2-4 anos) |

| Incerteza Regulatória sobre APIs de Microtransações Transfronteiriças | -0.9% | Europa, Ásia-Pacífico e serviços financeiros transfronteiriços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Segurança Serviço-a-Serviço, Observabilidade e Dispersão de Dados

Cada microservice introduz novos caminhos de tráfego leste-oeste que devem ser autenticados, autorizados e encriptados. A Cloud Security Alliance constatou que 64% das organizações sofreram pelo menos um incidente relacionado com autenticação inter-serviços mal configurada em 2025.[2]Cloud Security Alliance. "Incidentes de Segurança na Cloud: Resultados do Inquérito 2025." Março de 2025. cloudsecurityalliance.org A proliferação de ferramentas piora a visibilidade porque plataformas separadas recolhem registos, métricas e rastreamentos, dificultando a análise de causa raiz. Apenas 38% das empresas alcançaram observabilidade unificada em todos os serviços, de acordo com o inquérito OpenTelemetry 2025. As réplicas de dados armazenadas em cache por razões de latência complicam ainda mais a conformidade com as regras de residência de dados, especialmente para fornecedores do mercado de cloud microservices que servem setores regulamentados como saúde e finanças.

Lacuna de Competências em Engenharia de Sistemas Distribuídos

Os microservices exigem experiência em consistência eventual e transações compensatórias, competências ainda raras no mercado de trabalho. A Linux Foundation relatou que 72% dos gestores de contratação classificaram a engenharia de sistemas distribuídos como o papel mais difícil de preencher em 2025, com o tempo médio de contratação a ultrapassar os 90 dias na América do Norte. Menos de 30% dos programas de ciência da computação dos EUA incluem cursos sobre orquestração de contentores ou design de malha de serviços, conforme observado pela Associação para Computação Avançada na sua revisão curricular de 2025. As pequenas e médias empresas enfrentam mais dificuldades porque não podem igualar os salários dos hiperescaladores, sendo forçadas a depender de integradores externos. Os mercados emergentes enfrentam uma lacuna ainda mais profunda, à medida que a adoção supera o desenvolvimento de talentos, o que abranda o crescimento mais amplo do mercado de cloud microservices.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Plataformas Sustentam a Receita Enquanto os Serviços Monetizam a Complexidade

Os produtos de plataforma representaram 55,46% da receita de 2025, sublinhando o seu papel como plano de controlo para orquestração de contentores, gestão de API e execução sem servidor no mercado de cloud microservices. As distribuições de Kubernetes da Red Hat, VMware e Rancher impõem o agendamento de cargas de trabalho e quotas de recursos, enquanto os gateways da Kong, MuleSoft e Apigee gerem o encaminhamento e a limitação de tráfego. A dimensão do mercado de cloud microservices para plataformas está ancorada em modelos de subscrição que produzem receita recorrente fidelizadora e elevados custos de mudança. Os serviços, que abrangem consultoria, implementação e operações geridas, estão projetados para crescer a uma CAGR de 18,88% até 2031, à medida que as organizações procuram ajuda para decompor monólitos e governar novos limites de serviço.

A linha de serviços beneficia de preços baseados em resultados e do surgimento de fornecedores que assumem tarefas diárias de confiabilidade do site. A Tata Consultancy Services reportou um crescimento de 34% em termos homólogos nos compromissos de aplicações nativas de cloud durante o exercício fiscal de 2025.[3]Tata Consultancy Services. "Crescimento dos Serviços de Aplicações Nativas de Cloud Detalhado nos Resultados do Exercício Fiscal 2025." Abril de 2025. tcs.com Os fornecedores de plataformas estão a agregar ofertas de consultoria e suporte, esbatendo a divisão entre receitas de licença e de serviços. Apesar do crescimento mais rápido, os serviços permanecem mais expostos aos ciclos económicos do que as plataformas, mas os contratos de longo prazo ligados ao tempo de atividade e aos objetivos de nível de serviço estão a melhorar a previsibilidade. Em conjunto, os dois segmentos reforçam a expansão estrutural do mercado de cloud microservices ao alinhar as capacidades de software com a experiência prática.

Por Tamanho de Empresa: As Plataformas Geridas Desbloqueiam a Adoção por Pequenas Empresas

As grandes organizações detinham 61,73% da quota em 2025, refletindo orçamentos avultados e acesso a talentos de engenharia especializados necessários para gerir centenas de serviços em múltiplas clouds. Implementam observabilidade avançada e segurança orientada por políticas, o que expande ainda mais o mercado de cloud microservices. As pequenas e médias empresas estão previstas para expandir-se a uma CAGR de 20,53% até 2031, porque as ofertas geridas de Kubernetes e sem servidor eliminam a necessidade de operações de cluster internas.

Serviços como o AWS Elastic Container Service e o Google Cloud Run automatizam o dimensionamento e a aplicação de patches, dando às PME paridade com os concorrentes maiores na cadência de implementação. Um estudo da Administração de Pequenas Empresas dos EUA constatou que as PME nativas de cloud lançaram novas funcionalidades 40% mais rapidamente do que os pares em hospedagem tradicional. As barreiras persistem, incluindo orçamentos limitados para observabilidade e maior exposição a taxas de saída de dados, que podem atingir 15% do total de gastos com cloud para designs multi-região. Distribuições leves de código aberto como o K3s atraem empresas conscientes dos custos, mas requerem mais competências práticas, revelando um espectro de compromissos que continuam a moldar os padrões de adoção do mercado de cloud microservices.

Por Indústria do Utilizador Final: A Saúde Lidera o Crescimento com Base nas Regras de Partilha de Dados

Os serviços bancários, financeiros e de seguros capturaram 22,16% da receita de 2025, à medida que os regulamentos de open banking forçaram as instituições a expor APIs de conta e pagamento. O segmento ilustra como os mandatos de conformidade podem expandir a quota do mercado de cloud microservices. A saúde e ciências da vida devem crescer mais rapidamente com uma CAGR de 21,65% entre 2026 e 2031, porque as normas de Recursos de Interoperabilidade de Saúde Rápida requerem uma troca granular de dados de pacientes. A indústria de cloud microservices vê os hospitais a desagregar módulos de registos eletrónicos em serviços discretos que escalam de forma independente e suportam análises em tempo real.

As plataformas de retalho e comércio eletrónico dividem o código de checkout, impostos e envio em serviços separados para lidar com os picos da Black Friday sem sobre-provisionar toda a pilha. Os fabricantes executam cargas de trabalho nativas de edge próximo dos equipamentos de fábrica para processar leituras de sensores para manutenção preditiva, enquanto os operadores de telecomunicações contentorizam funções de rede para permitir o dimensionamento dinâmico do 5G. As agências do setor público estão a modernizar os sistemas voltados para os cidadãos, e catorze departamentos federais dos EUA tinham transferido pelo menos uma carga de trabalho de missão crítica para microservices até 2025. Cada vertical exemplifica impulsionadores distintos, mas todos reforçam a expansão mais ampla do mercado de cloud microservices.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Cloud: Os Designs Híbridos Mitigam o Bloqueio de Fornecedor e o Risco de Conformidade

As implementações em cloud pública representaram 57,92% dos gastos de 2025, porque a elasticidade dos hiperescaladores se adapta a cargas de trabalho variáveis, como gateways de API. A dimensão do mercado de cloud microservices para modelos de cloud híbrida e multi-cloud está preparada para expandir-se a uma CAGR de 20,08% até 2031, à medida que as empresas diversificam os fornecedores para evitar o bloqueio e colocar dados sensíveis em geografias específicas.

A cloud privada permanece vital na saúde e nas finanças, onde as regras de soberania de dados ditam o controlo no local. A VMware constatou que 44% dos utilizadores de Kubernetes operavam no local expressamente por necessidades de conformidade. As arquiteturas híbridas introduzem complexidade de rede e observabilidade, impulsionando a adoção de malhas como Istio e Consul para impor políticas uniformes. Os nós de edge acrescentam outra camada, alojando microservices sensíveis à latência para veículos autónomos e feeds de realidade aumentada. Em conjunto, o mix de implementação consolida a experiência em ambientes múltiplos como uma capacidade central no mercado de cloud microservices.

Análise Geográfica

A América do Norte gerou 41,33% da receita de 2025, apoiada por densas infraestruturas de hiperescaladores e pools de mão de obra DevOps experiente. As agências federais atribuíram USD 8,2 mil milhões à modernização da cloud e exigiram arquiteturas de microservices em novos projetos digitais, o que fortaleceu a procura regional. O Canadá registou impulso a partir de atualizações bancárias digitais, e o México aproveitou os microservices para visibilidade da cadeia de abastecimento em nearshoring. A proximidade às sedes dos fornecedores proporcionou acesso antecipado a funcionalidades emergentes, mas essa vantagem está a diminuir à medida que as regiões globais amadurecem.

A Ásia-Pacífico está projetada para avançar a uma CAGR de 22,12% até 2031, o ritmo regional mais rápido no mercado de cloud microservices. A Interface de Pagamentos Unificada da Índia processa mais de 10 mil milhões de transações mensais numa base de microservices, enquanto a China promove distribuições de Kubernetes indígenas para cumprir a legislação de localização de dados. As startups na Indonésia e no Vietname implementam microservices desde a sua criação, contornando as restrições legadas. A escassez de talentos e as regulamentações fragmentadas constituem obstáculos, mas os mandatos de cloud soberana e os lançamentos de 5G sustentam o crescimento a longo prazo.

A Europa adota microservices sob o rigor do Regulamento Geral de Proteção de Dados e do Regulamento de Resiliência Operacional Digital, impulsionando o interesse em clouds privadas e híbridas ligadas ao quadro Gaia-X. A Alemanha, o Reino Unido e a França lideram os gastos, especialmente nos setores automóvel e bancário. A América do Sul fica atrás, mas ganha tração à medida que os bancos brasileiros desagregam os seus núcleos para conformidade com o open banking, enquanto a Argentina pilota microservices em carteiras digitais. No Médio Oriente e em África, a Arábia Saudita e os Emirados Árabes Unidos impõem políticas de cloud-first para diversificar as economias, e as empresas fintech nigerianas aproveitam os microservices para expandir o alcance do dinheiro móvel apesar das restrições de largura de banda. Cada região contribui com regulamentações e perfis de infraestrutura distintos que em conjunto ampliam o mercado global de cloud microservices.

Panorama regulatório

As implantações de microsserviços em nuvem estão cada vez mais sujeitas a requisitos de segurança em nuvem e soberania digital que moldam escolhas arquiteturais, como isolamento de cargas de trabalho, auditabilidade e portabilidade entre provedores. Na União Europeia, a Lei de Dados (Regulamento (UE) 2023/2854) entrou em vigor em setembro de 2025 e inclui obrigações de troca de nuvem e interoperabilidade para serviços de processamento de dados. Isso aumenta o foco em APIs padronizadas, ferramentas de saída e operabilidade multicloud para plataformas de microsserviços e malhas de serviço.

Em 2026, a padronização de segurança em nuvem impulsionada pelo governo e o monitoramento contínuo foram reforçados para compradores regulados e do setor público. Os Estados Unidos emitiram o Memorando Presidencial de Segurança Nacional NSPM-12 em junho de 2026, orientando o Comitê de Sistemas de Segurança Nacional (CNSS) a definir bases de configuração segura de nuvem para Sistemas de Segurança Nacional. O NIST publicou o SP 800-172 Revisão 3 em maio de 2026, com requisitos de segurança aprimorados para proteger Informações Não Classificadas Controladas em sistemas não federais. O FedRAMP também avançou em 2026 nos requisitos de monitoramento e de indicadores de segurança nativos de nuvem, e uma auditoria de desempenho do GAO em junho de 2026 aumentou o escrutínio sobre as práticas de segurança em nuvem das agências, reforçando a demanda por controles demonstráveis no tráfego entre microsserviços, identidade e aplicação de políticas em tempo de execução.

Análise da cadeia de valor

A cadeia de valor dos microsserviços em nuvem abrange primitivas de infraestrutura e virtualização (IaaS, hardware e redes de data centers), camadas de execução nativas da nuvem (Kubernetes gerenciado, contêineres serverless, isolamento baseado em microVM) e software de plano de controle que torna os serviços distribuídos operáveis (malha de serviço, gateways de API, gerenciamento de segredos, CI/CD e observabilidade). Hiperescaladores e grandes fornecedores de plataformas monetizam a camada de plataforma por meio de ofertas gerenciadas, enquanto projetos do ecossistema sob organismos como a Cloud Native Computing Foundation ajudam a padronizar a portabilidade entre nuvens e ambientes on-premises.

A jusante, integradores de sistemas globais e provedores de serviços gerenciados convertem as capacidades das plataformas em resultados de produção por meio de modernização de aplicações, decomposição orientada a domínio e operações contínuas de SRE, especialmente em setores regulados. Movimentos recentes do lado da oferta mostram como a cadeia está se adaptando a requisitos de segurança, latência e multiambiente: a AWS introduziu o Lambda MicroVMs em junho de 2026 para isolamento em nível de VM dentro da execução serverless, e adicionou roteamento com reconhecimento de zona ao Amazon ECS Service Connect em julho de 2026 para reduzir custos e latência entre zonas no tráfego serviço a serviço. Parcerias também estão estreitando o ciclo entre serviços e plataforma, incluindo a IBM e o Google Cloud estabelecendo uma nova prática Google Cloud (junho de 2026) e a Rackspace Technology e a Palantir lançando uma estrutura operacional para empresas reguladas em ambientes de nuvem privada, nuvem soberana e on-premises (julho de 2026).

Cenário Competitivo

O mercado de cloud microservices permanece moderadamente fragmentado. Amazon Web Services, Microsoft e Google capturam cerca de 60% da receita de contentores geridos e sem servidor ao agrupar computação, armazenamento e rede com disponibilidade global. Especialistas de nível médio como Kong, HashiCorp e Solo.io dominam nichos em malha de serviços, gestão de segredos e segurança de API, diferenciando-se na portabilidade e desempenho. Organismos neutros face aos fornecedores, como a Cloud Native Computing Foundation, aceleram a paridade ao orientar padrões de código aberto que todos os fornecedores devem suportar.

O comportamento estratégico abrange a integração vertical e a especialização horizontal. A aquisição do Apptio pela IBM reforçou a sua pilha Red Hat OpenShift com análises de otimização de custos, enquanto a Oracle adicionou enclaves de computação confidencial ao seu motor Kubernetes para atrair cargas de trabalho regulamentadas. Os microservices nativos de edge para IoT industrial e os tempos de execução WebAssembly para arranques a frio mais rápidos marcam espaços emergentes. A inovação tecnológica é central, evidenciada por uma patente da Google de 2025 que aplica aprendizagem automática para prever falhas de serviço a partir de fluxos de telemetria. No geral, a intensidade competitiva está ancorada na profundidade de funcionalidades, na amplitude do ecossistema e na capacidade de reduzir o esforço operacional para os compradores das ofertas do mercado de cloud microservices.

Líderes da Indústria de Cloud Microservices

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Segurança, identidade e governança de API criam um espaço claro para plataformas e serviços que simplificam a conformidade em grandes ambientes de microsserviços. O NIST atualizou as Diretrizes de Proteção de API para Sistemas Nativos da Nuvem em março de 2026, com foco em controles de API baseados em risco e proteções em tempo de execução que se alinham a políticas de gateway, autorização serviço a serviço e requisitos de observabilidade. Paralelamente, o trabalho de arquitetura de Identidade de Carga de Trabalho (WIMSE) do IETF aponta para uma demanda dos compradores por formas padronizadas de transmitir a identidade da carga de trabalho e o contexto de segurança entre clusters e nuvens heterogêneas, apoiando produtos e ofertas gerenciadas que empacotam identidade, política e telemetria em implementações de referência repetíveis.

As práticas de padronização e engenharia de plataforma também abrem espaço de investimento para arquiteturas interoperáveis e modelos operacionais neutros em relação a fornecedores em ambientes públicos, privados e soberanos. A EN ISO/IEC 22123-3:2026 (Arquitetura de Referência de Computação em Nuvem) fornece terminologia compartilhada para funções e interoperabilidade, apoiando discussões de aquisição e auditoria para empresas que decompõem monólitos em microsserviços. Relatórios da CNCF no primeiro trimestre de 2026 indicam que a engenharia de plataforma se tornou predominante para muitas equipes (88% dos desenvolvedores de back-end usando ambientes padronizados de DevOps e engenharia de plataforma), elevando o padrão para uma experiência de desenvolvedor integrada em construção, implantação, política e resposta a incidentes. Com a ascensão dos fluxos de trabalho agênticos, as discussões da CNCF sobre padrões agênticos nativos da nuvem apontam para uma demanda por plataformas de microsserviços que possam fornecer interoperabilidade, segurança e observabilidade padronizadas para serviços de alto volume que utilizam chamadas de ferramentas, o que, por sua vez, reforça oportunidades em ofertas de malha de serviço gerenciada, orquestração de fluxo de trabalho e automação de políticas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amazon Web Services expandiu o AWS Security Hub para dar suporte a ambientes Microsoft Azure, adicionando visibilidade de postura entre nuvens e monitoramento centralizado de vulnerabilidades em cargas de trabalho. Isso apoia a governança multicloud para empresas que executam microsserviços em nuvens concorrentes e reduz o atrito operacional de gerenciar consoles de segurança separados.

- Junho de 2026: a Amazon Web Services introduziu o AWS Lambda MicroVMs, adicionando isolamento em nível de VM e preservação de estado como uma opção de computação serverless adequada para executar código não confiável ou gerado por IA. Um isolamento mais forte na camada de execução apoia equipes de microsserviços que precisam de controles de tempo de execução mais rígidos sem adotar ambientes Kubernetes totalmente autogerenciados.

- Dezembro de 2025: a Microsoft lançou o Azure Container Apps com runtime Dapr integrado, adicionando orquestração de fluxo de trabalho e gerenciamento de estado embutidos. A integração mais profunda do runtime reduz a quantidade de encanamento personalizado necessário para construir e operar microsserviços, aumentando o apelo das plataformas gerenciadas para equipes que modernizam aplicações monolíticas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de microsserviços em nuvem é definido como a receita obtida com plataformas de microsserviços entregues em nuvem e serviços relacionados que ajudam a projetar, implantar, integrar e operar aplicações construídas como pequenos serviços independentes.

Exclusões de escopo: software de microsserviços puramente on-premises e trabalho de desenvolvimento de aplicações não relacionado à nuvem que não esteja vinculado à entrega de microsserviços não são contabilizados.

Visão geral da segmentação

- Por Componente

- Plataforma

- Serviços

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PME)

- Grandes Empresas

- Por Indústria do Utilizador Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Retalho e Comércio Eletrónico

- Manufatura

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Governo e Setor Público

- Outras Indústrias do Utilizador Final

- Por Tipo de Cloud

- Cloud Pública

- Cloud Privada

- Cloud Híbrida e Multi-Cloud

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Resto da Ásia-Pacífico

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Resto de África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o que os compradores tipicamente adquirem ao migrar para microsserviços na nuvem, e onde esse gasto se situa dentro de orçamentos de nuvem mais amplos. Analisamos fontes públicas como publicações do NIST sobre conceitos de nuvem, o Bureau of Labor Statistics dos EUA para sinais de mão de obra de desenvolvedores e TI, indicadores da economia digital da OCDE e estatísticas de conectividade da UIT para entender os fundamentos da demanda e as restrições de entrega.

Também consultamos fontes como relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores, cobertura de imprensa especializada em tecnologia de renome e artigos revisados por pares relevantes para identificar mudanças nos padrões de adoção (por exemplo, containerização, uso de API e dependência de serviços de nuvem gerenciados). Quando necessário, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, e bancos de dados de patentes para validar linhas de negócios e determinar o ritmo de expansão de novas ofertas. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão premissas que as fontes documentais não conseguem confirmar totalmente, como a forma como os gastos com microsserviços se dividem entre plataforma e serviços, e como isso varia por tipo de nuvem e tamanho da empresa. Conversamos com especialistas do lado da oferta e da demanda em toda a Ásia-Pacífico, EMEA e Américas, de modo que o momento de adoção, a movimentação de preços e o comportamento de aquisição estejam fundamentados no que as equipes estão realmente comprando e renovando.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | Ásia-Pacífico: 40% |

| Nível médio: 57% | Líderes funcionais/de unidade: 42% | EMEA: 36% |

| Players menores: 15% | Gerentes: 45% | Américas: 24% |

Dimensionamento de Mercado e Previsão

O dimensionamento é construído usando lógica top-down e bottom-up, em que indicadores de adoção de nuvem e atividade de modernização de aplicações empresariais são primeiro convertidos em um pool de gastos endereçáveis realista, e depois verificados por meio de sinais amostrados de preços e volume de fornecedores. Na prática, o lado top-down usa uma construção de pool de demanda alinhada à receita de plataforma mais serviços vinculada a microsserviços em nuvem, que é então reconciliada com consolidações seletivas de fornecedores e verificações de canal para que os totais não se desviem.

As principais entradas usadas no modelo incluem o ritmo dos programas de migração e modernização para a nuvem, a parcela do desenvolvimento de aplicações que migra para microsserviços, a adoção de contêineres e orquestração como sinal de prontidão, as taxas de adesão a serviços de integração e operações, e a movimentação do valor médio de contrato por tamanho de empresa. Quando surgem lacunas nas aproximações bottom-up (por exemplo, divulgação limitada para empresas privadas), fazemos a ponte usando benchmarks de grupos de pares e faixas de preço confirmadas antes de consolidar em totais regionais.

A previsão é feita por meio de análise de cenários apoiada por uma regressão multivariada leve sobre indicadores líderes, como o crescimento dos gastos em nuvem, a demanda de contratação para funções nativas da nuvem e o sentimento macro do orçamento de TI. As premissas são reverificadas com o feedback das entrevistas para que a previsão reflita a velocidade esperada de adoção em ambientes públicos, privados e híbridos ou multicloud.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de verificações cruzadas repetidas entre o resultado do modelo e sinais de mercado independentes, como se o gasto implícito por empresa adotante permanece dentro das faixas confirmadas em entrevistas. Grandes variações são sinalizadas, e os fatores subjacentes são revisados, o que frequentemente leva a reverificar conversões de moeda, o momento de reconhecimento de contratos ou a divisão entre plataforma e serviços.

Antes da aprovação final, o trabalho passa por revisão interna em múltiplas etapas para que premissas, cálculos e alinhamento de ano sejam consistentes entre geografias e setores de usuários finais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar preços, adoção ou padrões de entrega em nuvem. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada com base nos dados mais recentes disponíveis.

Tamanho do Mercado de Microsserviços em Nuvem da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para microsserviços em nuvem podem parecer diferentes mesmo quando o nome do tema é o mesmo, porque as regras de inclusão e o momento do ano medido nem sempre estão alinhados. As diferenças também aparecem quando as empresas dependem de indicadores mais amplos de gastos em nuvem sem confirmar quanto desse gasto é realmente plataforma de microsserviços e serviços relacionados.

Os maiores fatores de discrepância neste mercado geralmente vêm do que é contabilizado como receita de microsserviços, de como plataforma e serviços são tratados, e se as cargas de trabalho híbridas ou multicloud são totalmente incluídas. Outras causas comuns são a escolha do ano-base, a forma como o valor médio de contrato é projetado adiante, e se o modelo é atualizado após mudanças importantes nos preços de nuvem ou nos ciclos de adoção empresarial.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,31 bilhões de USD (2026) | |

| Consultoria Global A | 2,33 bilhões de USD (2025) | Utiliza um ano-base diferente e tende a mesclar a atividade mais ampla de software de microsserviços com a receita específica de nuvem, o que pode alterar os totais quando as linhas de serviços e plataforma não são separadas com clareza. |

| Publicadora do Setor B | 2,21 bilhões de USD (2025) | Reporta um valor de ano anterior e pode aplicar uma progressão mais conservadora do valor de contrato, o que reduz o número de curto prazo quando se assume que as renovações e as taxas de adesão a serviços aumentam lentamente. |

A tabela mostra uma dispersão que é explicada principalmente pelo alinhamento de ano e pelo que é incluído na receita contabilizada, e no modelo da Mordor Intelligence o valor está vinculado à plataforma de microsserviços entregue em nuvem mais serviços relacionados, o que evita incorporar trabalho de microsserviços não relacionado à nuvem. Uma vez que o escopo e o ano estejam alinhados, as diferenças remanescentes geralmente vêm da progressão de preços e da velocidade com que se assume que a adoção se expandirá entre os tamanhos de empresa. Essa abordagem mantém o resultado rastreável a algumas entradas claras que podem ser reverificadas durante as atualizações.

Principais Questões Respondidas no Relatório

A que ritmo irá crescer o mercado de cloud microservices entre 2026 e 2031?

O mercado está projetado para expandir-se a uma CAGR de 18,42%, crescendo de USD 2,31 mil milhões em 2026 para USD 5,38 mil milhões até 2031.

Qual o segmento esperado para registar a taxa de crescimento mais elevada?

Os serviços, que incluem consultoria, implementação e operações geridas, estão previstos para crescer a uma CAGR de 18,88%, à medida que as empresas procuram experiência externa.

Por que razão as implementações de cloud híbrida e multi-cloud estão a ganhar impulso?

As empresas procuram evitar o bloqueio de fornecedor, cumprir as leis de residência de dados e reduzir custos ao distribuir cargas de trabalho entre fornecedores, impulsionando uma CAGR de 20,08% para as arquiteturas de cloud híbrida e multi-cloud.

Qual a região que liderará os ganhos futuros de receita?

A Ásia-Pacífico está definida para registar o crescimento mais rápido, com uma CAGR de 22,12% até 2031, apoiada por mandatos de cloud soberana e sistemas de pagamentos digitais de grande escala.

Qual é o principal desafio que limita a adoção?

A escassez de engenheiros de sistemas distribuídos e a complexidade de proteger e observar centenas de comunicações inter-serviços abrandam a implementação mais ampla.

Página atualizada pela última vez em: