Tamanho e Participação do Mercado de API em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

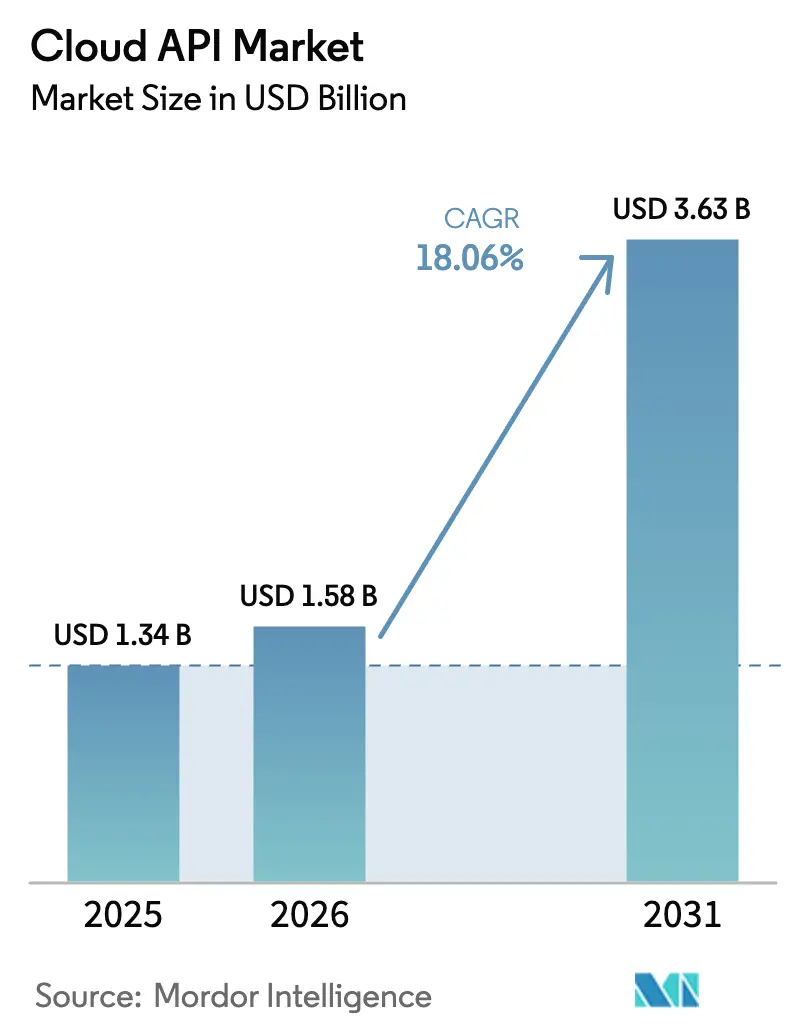

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de API em Nuvem por Mordor Intelligence

O tamanho do mercado de API em Nuvem em 2026 é estimado em USD 1,58 bilhão, crescendo a partir do valor de 2025 de USD 1,34 bilhão com projeções para 2031 mostrando USD 3,63 bilhões, crescendo a um CAGR de 18,06% entre 2026-2031. Este crescimento sustentado decorre das iniciativas corporativas em direção à arquitetura API-first, da migração para computação sem servidor e da monetização de ecossistemas de desenvolvedores. As empresas agora tratam as APIs como impulsionadoras de receita em vez de utilitários de integração, de modo que o investimento se concentra em governança, desempenho de baixa latência e conformidade no compartilhamento de dados. O mercado de API em Nuvem também se beneficia da disseminação de padrões específicos do setor, como PSD2 e FHIR, que formalizam o intercâmbio de dados e abrem novas oportunidades de serviço. Ao mesmo tempo, os gastos com segurança de API, observabilidade e gerenciamento de tráfego habilitado por IA mitigam os crescentes custos de violação associados a ataques de múltiplos vetores.

Principais Conclusões do Relatório

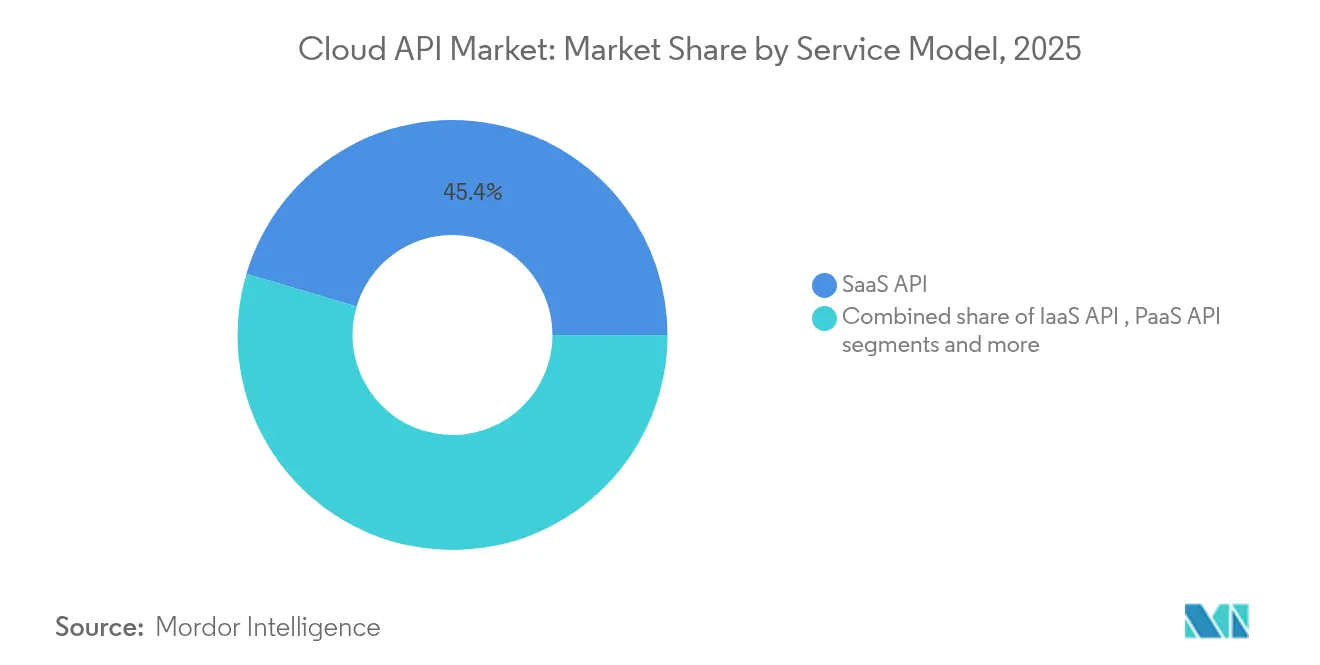

- Por modelo de serviço, as APIs SaaS lideraram com uma participação de receita de 45,40% no mercado de API em Nuvem em 2025; as APIs de Função como Serviço estão projetadas para expandir a um CAGR de 25,7% até 2031.

- Por modelo de implantação, a nuvem pública reteve 62,20% da participação do mercado de API em Nuvem em 2025, enquanto as implantações híbridas e multinuvem avançam a um CAGR de 22,9% até 2031.

- Por porte empresarial, as grandes empresas detinham 57,30% do mercado de API em Nuvem em 2025; as pequenas e médias empresas registram o crescimento mais rápido com CAGR de 21,4% até 2031.

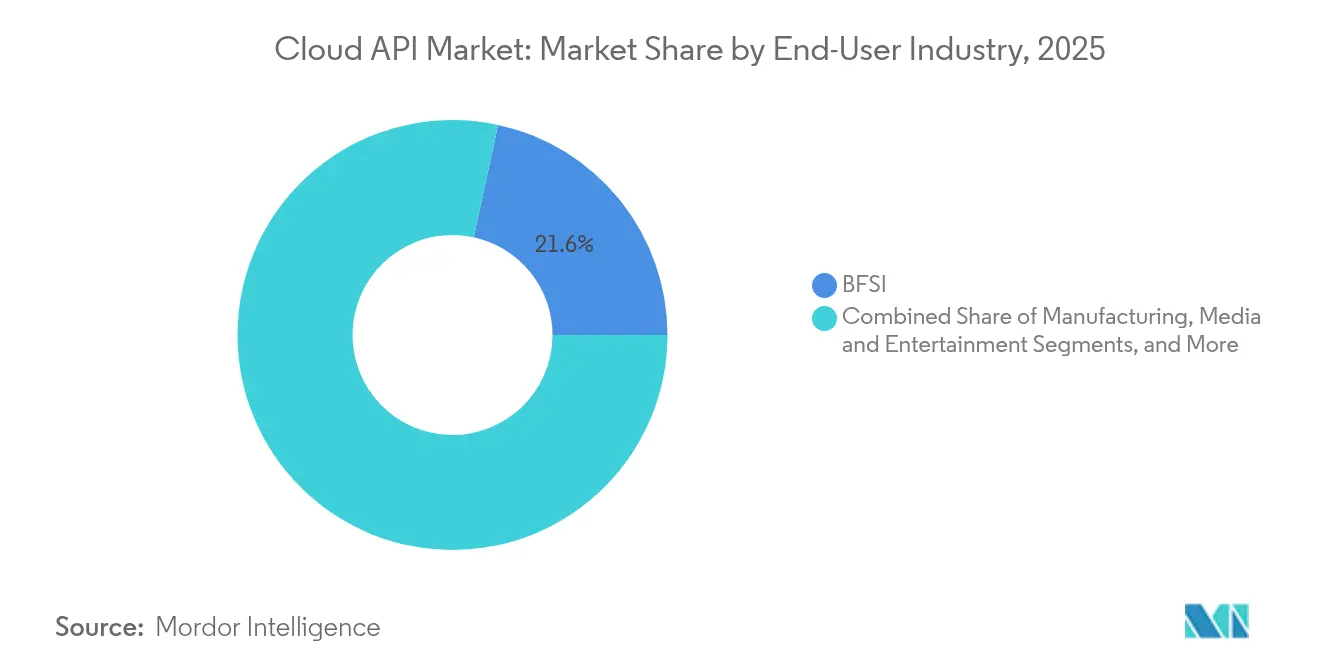

- Por setor do usuário final, o BFSI capturou 21,60% do tamanho do mercado de API em Nuvem em 2025; saúde e ciências da vida está crescendo a um CAGR de 23,1% entre 2026-2031.

- Por arquitetura de API, o REST comandou 71,20% do mercado de API em Nuvem em 2025; o GraphQL apresenta o maior CAGR projetado de 26,8% até 2031.

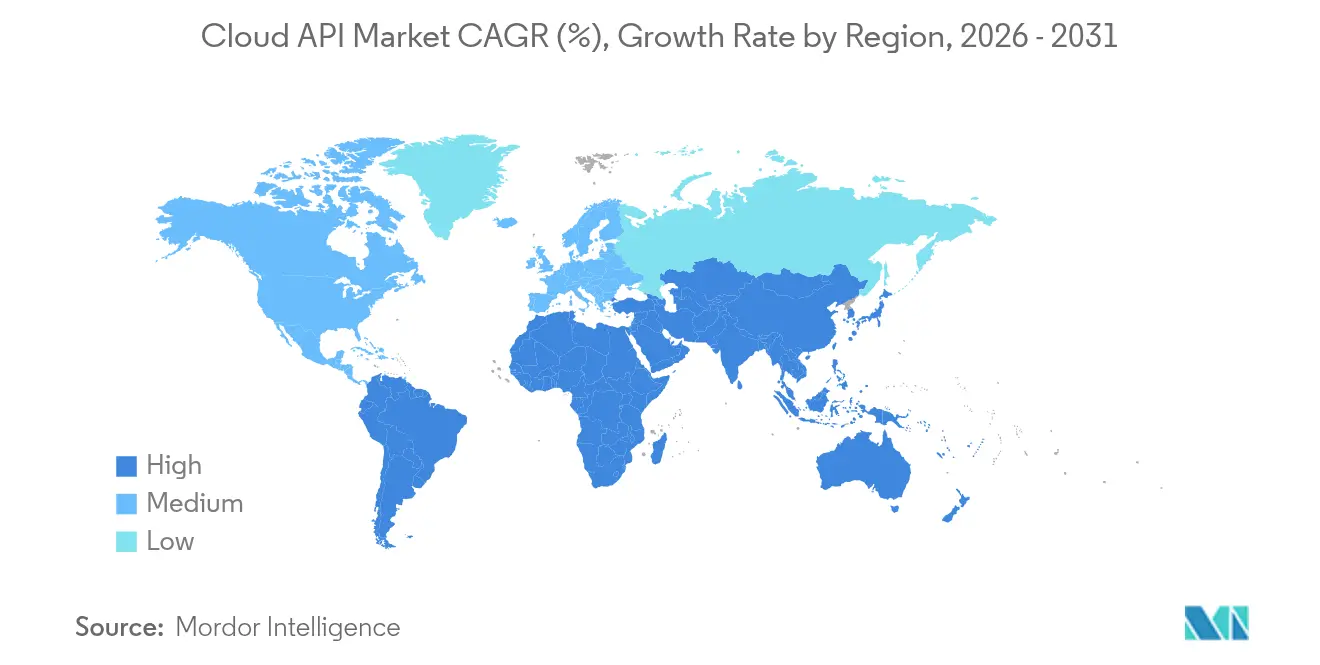

- Por geografia, a América do Norte liderou com 37,60% da participação do mercado de API em Nuvem em 2025; a Ásia-Pacífico deve registrar um CAGR de 21,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de API em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de aplicações nativas em nuvem entre as empresas do Global 2000 | 4.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção rápida de API-first para acelerar a velocidade do DevOps | 3.80% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Arquiteturas sem servidor e orientadas a eventos impulsionando volumes de chamadas de API | 3.10% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Ascensão de mandatos de compartilhamento de dados específicos do setor (ex.: PSD2, FHIR) | 2.90% | Europa (PSD2), Global (FHIR), América do Norte (saúde) | Longo prazo (≥ 4 anos) |

| Monetização de ecossistemas de desenvolvedores terceirizados | 2.40% | Global, com foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de computação de borda impulsionando requisitos de API de baixa latência | 2.10% | Global, com adoção antecipada na APAC e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Aplicações Nativas em Nuvem entre as Empresas do Global 2000

A modernização agora prioriza microsserviços, contêineres e Kubernetes gerenciado. As grandes corporações reconstroem sistemas de faturamento, risco e cadeia de suprimentos como serviços compostos que expõem APIs bem governadas. Os bancos relatam planos de dobrar a exposição de APIs externas em três anos, impulsionando a demanda por gateways de gerenciamento de alto rendimento. Equipes dedicadas de engenharia de plataforma, combinadas com conselhos de governança de cima para baixo, mantêm a disciplina de versionamento enquanto preservam a autonomia dos desenvolvedores. Como resultado, o mercado de API em Nuvem obtém receita previsível e baseada em assinatura de empresas que se afastam de projetos de integração pontuais. [1]5G Americas, "A Rede 5G Programável e o Ecossistema de API," 5gamericas.org

Adoção Rápida de API-first para Acelerar a Velocidade do DevOps

O design API-first bloqueia os contratos de interface antes do início da codificação, permitindo que as equipes de front-end e back-end trabalhem em paralelo. Essa abordagem aumenta a frequência de implantação, reduz as taxas de defeitos e cria uma única fonte de verdade. Os portais de desenvolvedores com documentação automatizada reduzem o tempo de integração, e as ferramentas de baixo código ampliam a participação para desenvolvedores cidadãos. Um portfólio crescente de blueprints de referência de provedores de hiperescala institucionaliza ainda mais a prática, reforçando a trajetória do mercado de API em Nuvem em direção a pipelines padronizados e escaláveis. [2]CrowdStrike Holdings, "Parceria Estratégica com o Google Cloud para Cibersegurança Nativa em IA," ir.crowdstrike.com

Arquiteturas Sem Servidor e Orientadas a Eventos Impulsionando Volumes de Chamadas de API

As funções sem servidor são ativadas sob demanda, de modo que as aplicações emitem muitas chamadas de curta duração em vez de poucas sessões de longa duração. O tráfego intermitente sobrecarrega as políticas de limitação de taxa e as camadas de observabilidade, impulsionando as vendas de gateways de escalonamento automático assistidos por IA. As empresas de médio porte que buscam estratégias híbridas de IA integram a inferência local com o treinamento em nuvem por meio de APIs, aumentando os requisitos de elasticidade de tráfego. O resultado é um aumento direto nas receitas do mercado de API em Nuvem vinculado a modelos de faturamento baseados em consumo.

O PSD2 obriga os bancos europeus a abrir dados de pagamento, enquanto o FHIR molda a interoperabilidade em saúde em todo o mundo. Esses mandatos transformam a conformidade em um catalisador de inovação, levando os provedores a lançar novos endpoints premium para parceiros. A padronização também reduz os custos de integração, o que acelera projetos-piloto em economias emergentes. Os prazos de conformidade se estendem pela próxima década, oferecendo um fluxo de receita de longa cauda para fornecedores especializados no mercado de API em Nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança de API de múltiplos vetores e custos de violação | -2.80% | Global, com maior preocupação na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Cargas de trabalho sensíveis à latência evitando nuvens públicas | -1.90% | Global, com impacto particular na manufatura da APAC | Médio prazo (2-4 anos) |

| Taxas ocultas de saída de dados e governança de custos imprevisível | -1.60% | Global, com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacuna de competências no gerenciamento do ciclo de vida de API multinuvem | -1.40% | Global, com escassez aguda na APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança de API de Múltiplos Vetores e Custos de Violação

Os invasores exploram configurações incorretas de tokens, falhas de lógica de negócios e dependências de terceiros. Os custos médios de violação agora excedem USD 4,5 milhões, e as seguradoras estão endurecendo os termos de cobertura. Os provedores de plataforma respondem com detecção de ameaças por aprendizado de máquina inline e rotação de tokens de confiança zero. No entanto, o déficit de talentos em segurança em nuvem continua sendo uma restrição, especialmente para equipes pequenas. Os incidentes persistentes moderam a velocidade de adoção em setores altamente regulamentados e reduzem a expansão de curto prazo do mercado de API em Nuvem.

Cargas de Trabalho Sensíveis à Latência Evitando Nuvens Públicas

Os loops de controle de manufatura e as negociações de alta frequência exigem tempos de resposta abaixo de um milissegundo. As implantações de borda e 5G privado abordam parte do problema, mas a complexidade de integração aumenta à medida que os dados abrangem núcleo, borda e dispositivo. Os clientes atrasam a migração de cargas de trabalho ultracríticas, limitando o pool de receita imediata para endpoints públicos. Os fornecedores mitigam distribuindo gateways de API mais próximos ao usuário e adicionando roteamento com reconhecimento de QoS. Ainda assim, as preocupações com desempenho desaceleram a curva de adoção mais ampla do mercado de API em Nuvem, particularmente nas fábricas da APAC, onde a latência de rede de longa distância permanece mais alta do que nas regiões maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: APIs FaaS Aceleram a Adoção Sem Servidor

O tamanho do mercado de API em Nuvem para integrações SaaS foi igual a USD 0,61 bilhão em 2025, equivalendo a uma participação de 45,40%. As empresas dependem de APIs SaaS para conectar suítes de CRM, ERP e colaboração. O cluster de Função como Serviço cresce a um CAGR de 25,7%, o mais rápido no mercado de API em Nuvem. Os desenvolvedores valorizam a execução sob demanda e o faturamento granular, de modo que os endpoints sem servidor agora sustentam chatbots, análises de streaming e inferência de IA. O FaaS também reforça padrões orientados a eventos que desacoplam módulos e reduzem o tempo de lançamento. As APIs IaaS e PaaS permanecem essenciais para provisionamento, mas o crescimento é mais lento porque a maior parte da automação de infraestrutura já está em vigor.

A adoção sem servidor muda os modelos de custo; as equipes pagam por invocações, não por capacidade ociosa. Os líderes empresariais veem isso como agilidade financeira, alinhando as despesas operacionais com os ciclos de receita. No entanto, a mudança operacional para o design sem estado desafia as ferramentas de monitoramento legadas. Os fornecedores respondem com observabilidade integrada, oferecendo visualização de rastreamento que escala para bilhões de chamadas. O campo competitivo, portanto, se inclina para plataformas que agrupam computação, armazenamento e gerenciamento do ciclo de vida de API, o que fideliza os clientes e sustenta o fluxo de receita do mercado de API em Nuvem.

Por Modelo de Implantação: Estratégias Híbridas Equilibram Desempenho e Soberania

Os endpoints públicos capturaram 62,20% da participação do mercado de API em Nuvem em 2025, graças ao alcance de hiperescala e aos ecossistemas maduros. Os pontos de presença regionais econômicos suportam implantações globais, e os modelos de pagamento por uso se adequam ao tráfego imprevisível. As implantações híbridas crescem a um CAGR de 22,9% até 2031, à medida que as empresas unem nós locais com múltiplas nuvens para satisfazer metas de latência e leis de residência de dados. Ferramentas de roteamento orientadas por políticas e malhas de serviço fornecem segurança uniforme, de modo que as equipes evitam reescrever a lógica de negócios.

As nuvens privadas permanecem críticas para cargas de trabalho classificadas e automação industrial. Os operadores de telecomunicações também hospedam APIs dentro dos núcleos de rede para monetizar fatias de 5G. Os planos de controle multinuvem, entregues como serviços gerenciados, sincronizam a aplicação de políticas entre domínios. O mercado de API em Nuvem, portanto, pivota para recursos de federação, como descoberta unificada e cotas entre nuvens, permitindo que as empresas explorem componentes de melhor qualidade sem dependência de fornecedor.

Por Porte Empresarial: PMEs Impulsionam a Democratização por Meio de Plataformas de Baixo Código

As grandes corporações continuaram a dominar os gastos, respondendo por 57,30% do tamanho do mercado de API em Nuvem em 2025. Elas possuem patrimônios legados complexos e obrigações regulatórias que exigem gateways robustos e prontos para auditoria. No entanto, as ferramentas de baixo código e sem código agora reduzem as barreiras de adoção, de modo que as PMEs se expandem a um CAGR de 21,4%. Os marketplaces de componentes com conectores de arrastar e soltar reduzem a necessidade de habilidades de desenvolvimento aprofundadas. O preço baseado em consumo se alinha com receitas variáveis, suportando casos de uso desde o varejo digital até a logística regional.

À medida que a adoção pelas PMEs cresce, os fornecedores de plataforma criam ofertas em camadas: portais de autoatendimento para startups, integração guiada para empresas médias e edições empresariais com certificações SOC 2. Essa segmentação permite que os provedores capturem a curva de valor completa enquanto mantêm os custos de aquisição baixos. O influxo de clientes menores diversifica a base de usuários do mercado de API em Nuvem e impulsiona a inovação liderada pela comunidade.

Por Setor do Usuário Final: A Transformação da Saúde Acelera a Adoção do FHIR

O BFSI manteve a posição de liderança com 21,60% da participação do mercado de API em Nuvem em 2025. Os bancos implantam endpoints de open banking para agregação de contas e pagamentos em tempo real. As parcerias com fintechs dependem dessas APIs para se diferenciar por meio de decisões de crédito instantâneas. Saúde e ciências da vida exibem um CAGR de 23,1%, o mais alto entre os setores, à medida que os provedores lançam aplicativos voltados ao paciente, serviços de e-prescrição e feeds de monitoramento remoto. Os recursos FHIR padronizados simplificam o intercâmbio de dados entre fornecedores, abrindo oportunidades de receita para integradores especializados.

Os fabricantes integram gêmeos digitais e análises de manutenção preditiva por meio de APIs otimizadas para borda. As empresas de mídia adotam o GraphQL para personalizar pacotes de conteúdo e reduzir os tamanhos de payload móvel. As operadoras de telecomunicações expõem APIs de rede para SMS, localização e qualidade sob demanda, transformando infraestrutura em serviço. Em cada vertical, a conformidade dita a arquitetura, de modo que os aceleradores específicos do domínio ganham tração e ampliam ainda mais o mercado de API em Nuvem.

Por Arquitetura de API: GraphQL Ganha Impulso em Aplicações Intensivas em Dados

O REST permaneceu dominante com uma participação de 71,20% em 2025 devido à sua simplicidade e ampla disponibilidade de ferramentas. O GraphQL, no entanto, cresce a um CAGR de 26,8%, atraindo desenvolvedores móveis e de IoT que desejam consultas de dados precisas. A redução de viagens de ida e volta diminui o consumo de bateria, uma vantagem fundamental em ambientes ricos em endpoints. O gRPC serve à comunicação interna de microsserviços onde os protocolos binários melhoram o rendimento. O SOAP ainda sustenta alguns links de ERP legados, particularmente em setores altamente regulamentados.

As principais plataformas de comércio que migram do REST para o GraphQL relatam reduções de latência de dois dígitos e controle de versão mais limpo. As cadeias de ferramentas agora geram automaticamente esquemas GraphQL a partir de modelos de domínio, aumentando a produtividade. Como resultado, a escolha da arquitetura torna-se uma alavanca competitiva; as empresas que se modernizam rapidamente oferecem experiências mais ricas e capturam a fidelidade do cliente, fortalecendo sua posição no mercado de API em Nuvem.

Análise Geográfica

A América do Norte permaneceu o maior contribuinte regional para o mercado de API em Nuvem, registrando uma participação de receita de 37,60% em 2025. A maturidade empresarial, os ecossistemas de startups vibrantes e o forte financiamento de capital de risco sustentam a demanda. Diretivas legislativas como a regra de interoperabilidade dos EUA promovem fluxos de dados centrados em API na área da saúde. Os provedores de hiperescala mantêm extensas redes de parceiros, o que reduz o atrito de integração.

A Europa segue, apoiada pelo PSD2 e pela aplicação consistente da privacidade. As instituições financeiras lançaram endpoints de open banking antes do prazo, e os reguladores agora exploram o acesso a dados do setor de energia. As discussões sobre soberania digital incentivam a hospedagem na região, estimulando parcerias com nuvens locais. Os fornecedores adicionam recursos de bloqueio regional que cumprem o Schrems II, melhorando a adoção entre corporações avessas ao risco.

A Ásia-Pacífico é o mercado de crescimento mais rápido, avançando a um CAGR de 21,9%. Os gigantes tecnológicos da China escalam ecossistemas de super-aplicativos, enquanto o cenário de fintechs da Índia adota APIs de interface de pagamento unificado (UPI). As startups do Sudeste Asiático implantam gateways leves em zonas de nuvem regionais para atender ao comércio eletrônico transfronteiriço. Os governos patrocinam projetos-piloto de cidades inteligentes que incorporam APIs em plataformas de tráfego, saúde e serviços públicos, ampliando a presença do mercado de API em Nuvem.

O Oriente Médio e a África aceleram à medida que as implantações de 5G criam novas rotas de monetização a partir de APIs de rede. Os Emirados Árabes Unidos e a Arábia Saudita ancoram investimentos com agendas digitais nacionais. A América Latina registra expansão constante impulsionada pelo mandato de open finance do Brasil e pelos requisitos de nota fiscal eletrônica da Argentina. Os provedores multinacionais frequentemente fazem parceria com operadores de data centers locais para navegar pelas leis de localização. Coletivamente, essas dinâmicas ressaltam a amplitude global do mercado de API em Nuvem e sinalizam fluxos de receita multirregionais sustentados.

Cenário Competitivo

O mercado de API em Nuvem apresenta concentração moderada. Amazon Web Services, Microsoft Azure e Google Cloud Platform agrupam computação, armazenamento e serviços de API de ciclo de vida completo em consoles integrados. Suas vantagens de escala incluem controle de latência multirregional, aceleradores de IA incorporados e alcance de marketplace. Aquisições estratégicas, como o Apigee pelo Google e o GitHub pela Microsoft, ampliam o engajamento dos desenvolvedores e fidelizam as cargas de trabalho.

Os fornecedores especializados mantêm nichos defensáveis. A MuleSoft se destaca na integração empresarial para patrimônios híbridos complexos. A Kong se concentra em gateways leves e de código aberto adequados para implantações nativas em nuvem. A Postman domina o design e os testes colaborativos, incorporando-se cedo no ciclo de desenvolvimento. Novos entrantes como a Zuplo visam gateways otimizados para borda para casos de uso críticos em termos de latência.

A infusão de IA define a diferenciação recente. As plataformas agora incorporam modelos de aprendizado de máquina para prever picos de tráfego, recomendar políticas de cache e sinalizar comportamentos anômalos. A distribuição de borda também remodela a concorrência. Os fornecedores posicionam gateways em pontos de presença e redes de operadoras, reduzindo os tempos de ida e volta e habilitando aplicações dependentes de 5G. A aquisição da Rapid pela Nokia demonstra a ambição das telecomunicações de monetizar a exposição de rede por meio de APIs padronizadas, mesclando competências de infraestrutura e software.

A consolidação continua à medida que suítes de software mais amplas buscam capacidades de API. Os provedores de observabilidade adquirem startups de gateway para adicionar visibilidade de transações, enquanto as empresas de segurança incorporam proteção em tempo de execução nos fluxos de trabalho de design. Embora as nuvens de hiperescala ainda detenham a maior participação, a rica mistura de especialistas e alternativas de código aberto sustenta a inovação e impede a dominância absoluta no mercado de API em Nuvem.

Líderes do Setor de API em Nuvem

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc.

Oracle Corporation

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cloudflare anunciou parcerias estratégicas com Asana, Atlassian e PayPal para integrar capacidades do assistente de IA Claude por meio do Cloudflare Workers e do Managed Component Protocol.

- Março de 2025: A ServiceNow e o Google Cloud expandiram sua parceria para fornecer ferramentas habilitadas por IA a milhões de usuários.

- Fevereiro de 2025: A Nokia concluiu sua aquisição da Rapid, o maior centro de API do mundo, para fortalecer as capacidades de software para redes 5G e 4G.

- Janeiro de 2025: A Dynatrace assinou um novo acordo de colaboração estratégica com a Amazon Web Services para otimizar as operações de empresas digitais.

Escopo do Relatório Global do Mercado de API em Nuvem

Uma API em Nuvem (Interface de Programação de Aplicações) compreende protocolos, ferramentas e definições que facilitam a interação entre aplicações de software e serviços em nuvem. Ao aproveitar as APIs em Nuvem, os desenvolvedores podem integrar perfeitamente uma miríade de serviços baseados em nuvem, desde poder computacional e armazenamento até aprendizado de máquina e redes, em suas aplicações ou sistemas.

O estudo rastreia a receita acumulada por meio da venda de APIs em nuvem por vários players em todo o mundo. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de API em Nuvem é segmentado por tipo (API IaaS, API PaaS e API SaaS), porte empresarial (pequenas e médias empresas e grandes empresas), usuário final (BFSI, educação, TI e telecomunicações, manufatura, mídia e entretenimento, saúde e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| API IaaS |

| API PaaS |

| API SaaS |

| API de Função como Serviço (FaaS) |

| Nuvem Pública |

| Nuvem Privada |

| Híbrido/Multinuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Educação |

| Outros |

| REST |

| GraphQL |

| gRPC |

| SOAP e Legado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Modelo de Serviço | API IaaS | |

| API PaaS | ||

| API SaaS | ||

| API de Função como Serviço (FaaS) | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Híbrido/Multinuvem | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Tecnologia da Informação e Telecomunicações | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Educação | ||

| Outros | ||

| Por Arquitetura de API | REST | |

| GraphQL | ||

| gRPC | ||

| SOAP e Legado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de API em Nuvem?

O tamanho do mercado de API em Nuvem é de USD 1,58 bilhão em 2026 e está previsto para crescer para USD 3,63 bilhões até 2031.

Qual modelo de serviço está se expandindo mais rapidamente?

As APIs de Função como Serviço registram um CAGR de 25,7% porque a execução sem servidor alinha os custos de computação com o tráfego de eventos intermitente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O maciço investimento em infraestrutura de nuvem, a expansão das fintechs e os projetos governamentais de cidades inteligentes impulsionam um CAGR de 21,9% na região.

Como os mandatos regulatórios influenciam a adoção?

Estruturas como PSD2 e FHIR exigem APIs padronizadas, criando demanda de conformidade enquanto abrem novos fluxos de receita para serviços de dados.

Quais desafios de segurança ameaçam o crescimento?

Os ataques de múltiplos vetores em endpoints mal protegidos aumentam os custos de violação e exigem proteção em tempo de execução baseada em IA e governança de tokens de confiança zero.

Página atualizada pela última vez em: