Tamanho e Participação do Mercado de Nuvem Híbrida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

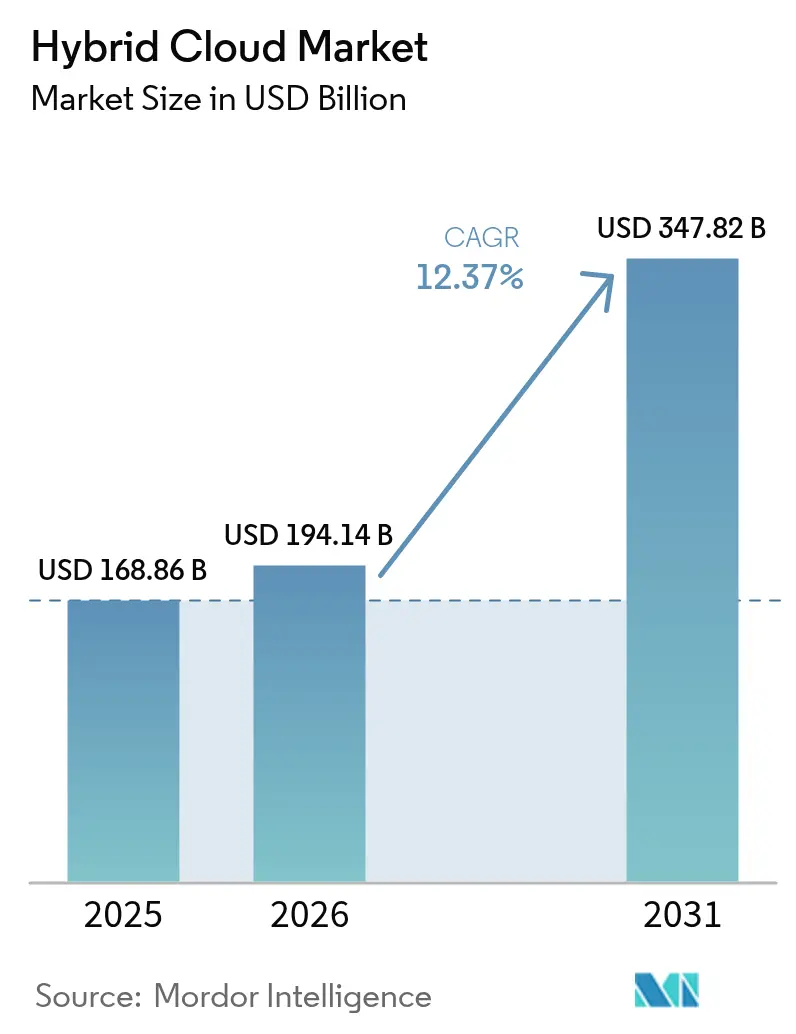

| Tamanho do Mercado (2026) | 194.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 347.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Híbrida pela Mordor Intelligence

O tamanho do mercado de nuvem híbrida deve aumentar de USD 168,86 bilhões em 2025 para USD 194,14 bilhões em 2026 e atingir USD 347,82 bilhões até 2031, crescendo a uma CAGR de 12,37% no período de 2026-2031. As empresas estão distribuindo deliberadamente as cargas de trabalho entre data centers locais e múltiplas nuvens públicas para atender às regras de soberania de dados, reduzir custos de saída e minimizar a latência de inferência de IA generativa. Os gastos com plataformas de orquestração que abstraem interfaces de programação de aplicações específicas de provedores estão se acelerando porque as equipes de segurança precisam de um único mecanismo de políticas para criptografia, identidade e registro. As atualizações de infraestrutura de borda vinculadas às implantações de 5G também estão aproximando as cargas de trabalho em contêineres dos usuários para atender às metas de tempo de resposta abaixo de 50 milissegundos, reforçando a demanda por planos de controle com reconhecimento de localização. Enquanto isso, a perspectiva de relatórios de sustentabilidade em tempo real está incentivando as organizações a mover trabalhos em lote de regiões de nuvem movidas a carvão para instalações que operam com energia renovável.

Principais Conclusões do Relatório

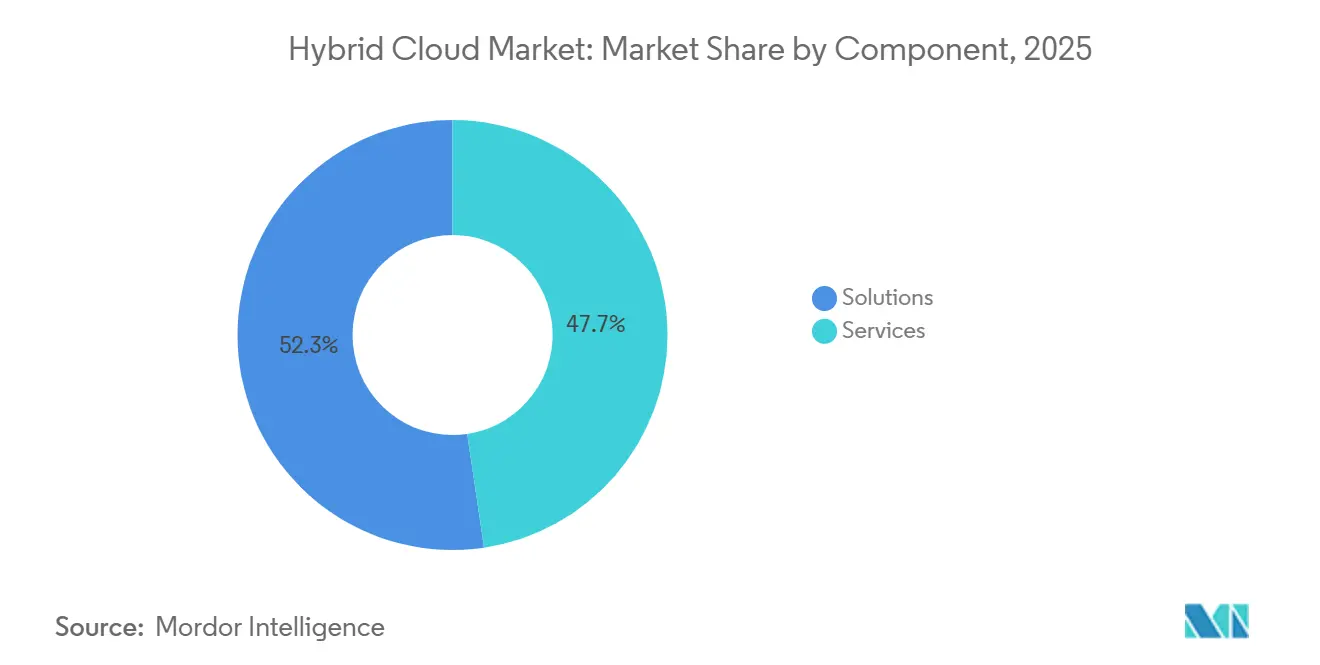

- Por componente, as soluções detinham 52,34% da participação do mercado de nuvem híbrida em 2025, enquanto os serviços avançam a uma CAGR de 13,21% até 2031.

- Por modelo de serviço, o Software como Serviço representou 44,92% da receita em 2025, enquanto a Plataforma como Serviço deve expandir a uma CAGR de 14,11% até 2031.

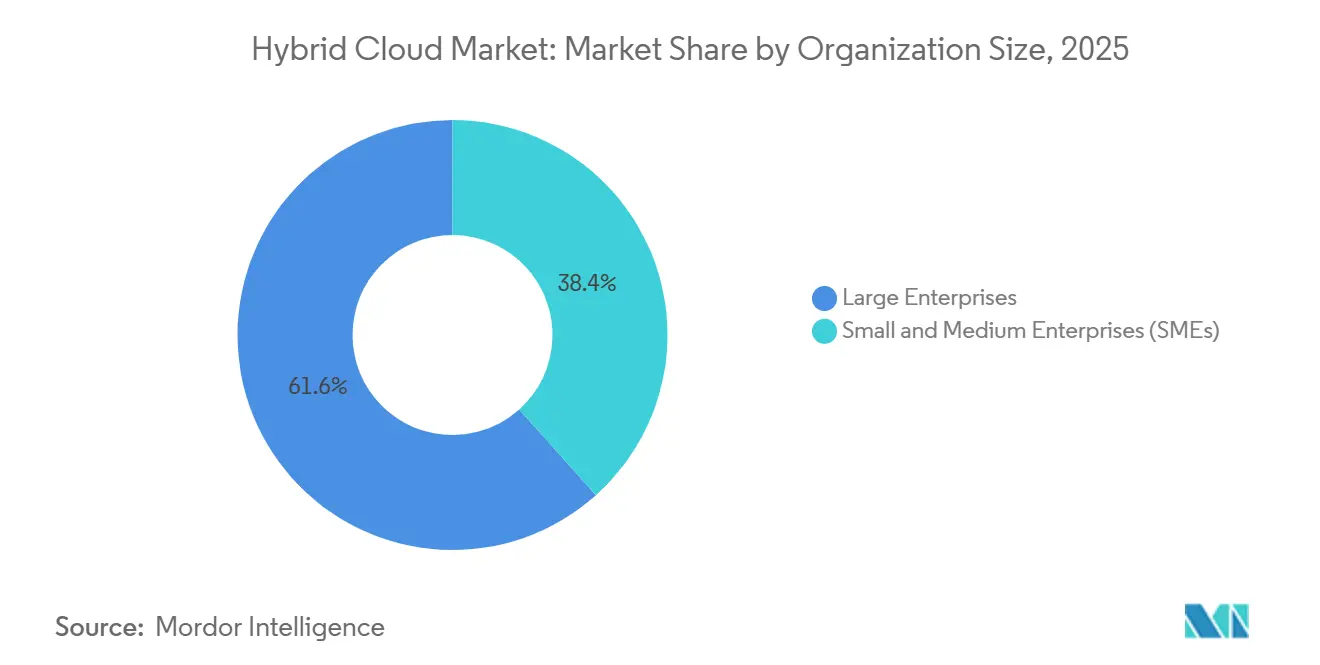

- Por porte da organização, as grandes empresas capturam 61,62% dos gastos de 2025, mas as pequenas e médias empresas estão crescendo a uma CAGR de 12,54% até 2031.

- Por setor do usuário final, Serviços Bancários, Financeiros e de Seguros lideraram com 35,92% de participação na receita em 2025; Tecnologia da Informação e Comunicação e Telecomunicações lideram o campo a uma CAGR de 14,26% até 2031.

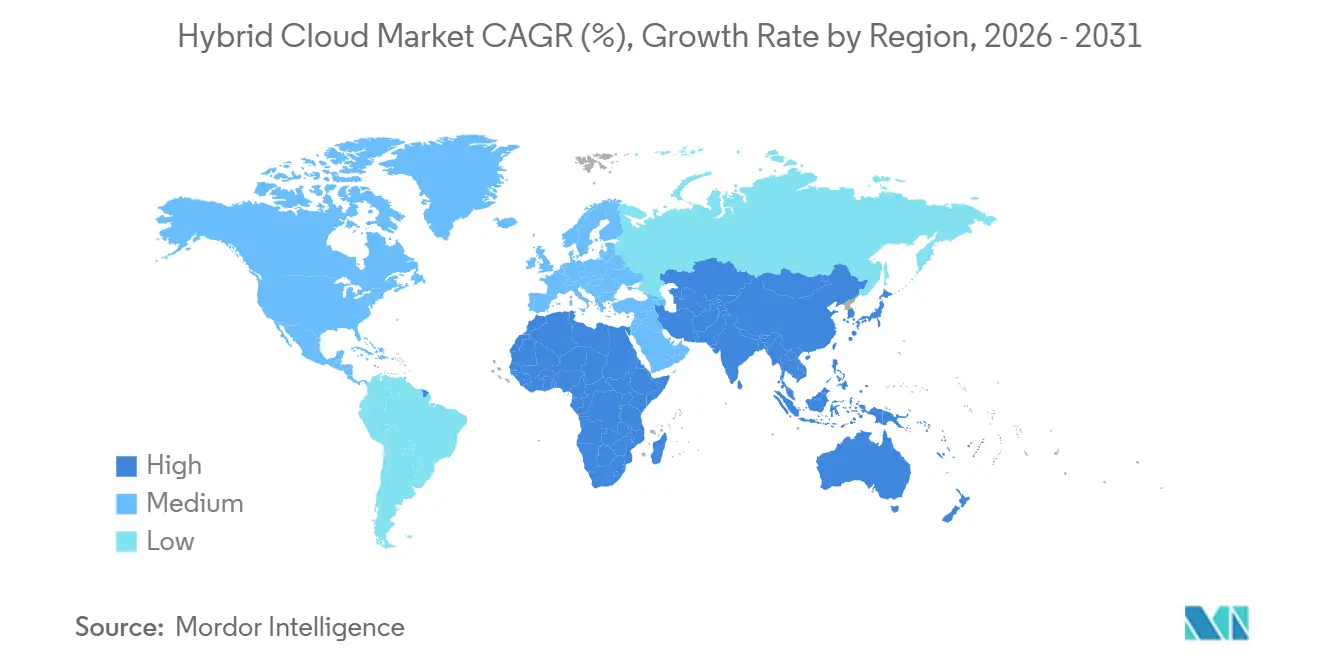

- Por geografia, a América do Norte comandou 41,12% da receita de 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida a uma CAGR de 13,76% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nuvem Híbrida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Multinuvem entre Grandes Empresas | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Arquiteturas de Soberania de Dados | +2.4% | Núcleo da APAC (China, Índia), expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| A Aceleração de Cargas de Trabalho de IA Generativa Necessita de Proximidade Nuvem-Borda | +2.1% | América do Norte e APAC, adoção antecipada na Europa | Curto prazo (≤ 2 anos) |

| Maturidade das Estruturas de Orquestração de Contêineres Nativos de Borda | +1.6% | Global, liderado pelos setores de TI e Telecomunicações na APAC e América do Norte | Médio prazo (2-4 anos) |

| Foco Crescente das Empresas em Otimização de Custos e Capacidades de FinOps | +1.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Data Centers Verdes Impulsionam a Repatriação Híbrida | +1.2% | Europa (Pacto Verde Europeu), América do Norte (mandatos estaduais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Multinuvem entre Grandes Empresas

Organizações com receita acima de USD 1 bilhão estão executando cargas de trabalho em três ou mais nuvens públicas enquanto ainda mantêm sistemas críticos localmente. Esse padrão reduz a dependência de fornecedor e aprimora as negociações de descontos por volume, mas expõe inconsistências nos controles de segurança. Mecanismos de políticas unificados que automatizam regras de criptografia e acesso em todos os ambientes estão, portanto, ganhando força. Empresas financeiras encaminham cada vez mais aplicações de negociação sensíveis à latência para as zonas de nuvem de menor latência, enquanto arquivam dados de conformidade em armazenamento de objetos geograficamente disperso. A mudança arquitetural também está impulsionando o interesse em software de replicação em nível de bloco que copia apenas fragmentos de dados alterados, mantendo as taxas de saída sob controle.

Demanda Crescente por Arquiteturas de Soberania de Dados

As regras nacionais revisadas de segurança cibernética agora exigem que os dados dos cidadãos permaneçam dentro das fronteiras domésticas. As corporações multinacionais estão dividindo as pilhas de aplicações para que as informações de identificação pessoal residam em instalações de colocalização locais, enquanto as análises anonimizadas são processadas em regiões offshore. Mecanismos automatizados de posicionamento de carga de trabalho que classificam dados e selecionam locais de execução em tempo real estão se tornando essenciais. A Arábia Saudita, a Índia e a China lideram essa tendência, e os reguladores na União Europeia estão elaborando orientações complementares. Como resultado, as equipes de aquisição tratam cada vez mais o software de plano de controle híbrido como uma ferramenta de conformidade, em vez de um recurso de eficiência pura.

A Aceleração de Cargas de Trabalho de IA Generativa Necessita de Proximidade Nuvem-Borda

As solicitações de inferência para chatbots de IA generativa, geradores de imagens e sistemas de recomendação devem ser concluídas em menos de 50 milissegundos para satisfazer os padrões de experiência do usuário. Para atingir essa latência, as empresas estão posicionando endpoints de inferência em nós de borda 5G ou servidores em loja, enquanto retêm os pipelines de treinamento de modelos em clusters de GPU centralizados. A orquestração híbrida sincroniza atualizações frequentes de modelos da nuvem para milhares de dispositivos de borda e envia telemetria de volta para retreinamento. Redes de varejo, operadoras de telecomunicações e OEMs automotivos são os primeiros adotantes que buscam personalizar interações sem violar as leis de privacidade. Os provedores de nuvem estão respondendo com dispositivos locais que incluem hardware local de processamento tensorial gerenciado pelo mesmo console que os serviços regionais.[1]Amazon Web Services, "AWS Outposts," aws.amazon.com

Maturidade das Estruturas de Orquestração de Contêineres Nativos de Borda

Distribuições leves de Kubernetes, como K3s e MicroShift, agora podem ser executadas em servidores de soquete único e até em gateways robustecidos. Os fluxos de trabalho declarativos de GitOps permitem que as equipes de plataforma armazenem manifestos de estado desejado em repositórios de código para que tanto os clusters locais quanto as instâncias de nuvem convirjam automaticamente. As malhas de serviço impõem autenticação uniforme e observabilidade em ambientes heterogêneos, reduzindo a sobrecarga operacional. As instituições financeiras implantam contêineres idênticos em mainframes para livros-razão principais e em nuvens públicas para desenvolvimento, confiando na estrutura de orquestração para garantir paridade funcional. Os fabricantes usam as mesmas ferramentas para executar algoritmos de análise de vibração em consoles de chão de fábrica e em centros de análise regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Migração e Custos de Integração de Sistemas Legados | -1.4% | Global, agudo na América do Norte e Europa com infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Escassez de Habilidades em Segurança Nativa de Nuvem e FinOps | -1.1% | Global, particularmente agudo na APAC e América do Sul | Longo prazo (≥ 4 anos) |

| A Economia Oculta das Taxas de Saída Limita a Portabilidade de Cargas de Trabalho | -0.8% | Global, mais impactante em setores intensivos em dados | Curto prazo (≤ 2 anos) |

| Regras Geopolíticas de Localização de Dados Fragmentam Arquiteturas | -0.6% | APAC (China, Índia), Oriente Médio, impacto seletivo na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Economia Oculta das Taxas de Saída Limita a Portabilidade de Cargas de Trabalho

Os provedores de nuvem frequentemente anunciam preços baixos de armazenamento enquanto anexam cobranças premium ao tráfego de dados de saída. Os pipelines de análise intensiva em dados podem acumular custos significativos ao transferir grandes conjuntos de dados entre ambientes locais e nuvens públicas. Faturas inesperadas corroem as projeções de retorno sobre o investimento, levando os arquitetos a manter as cargas de trabalho estacionárias apesar da portabilidade teórica. Alguns reguladores estão agora examinando as práticas de precificação de transferência de dados para incentivar a concorrência justa, mas as reformas permanecem incertas.

Escassez de Habilidades em Segurança Nativa de Nuvem e FinOps

As vagas de emprego para engenheiros de segurança de Kubernetes e analistas de otimização de custos superam em muito o pool de talentos disponível. As empresas menores não conseguem igualar os pacotes de remuneração oferecidos por hiperescaladores e provedores de serviços gerenciados, então elas terceirizam ou reduzem suas ambições. Os fornecedores de ferramentas oferecem módulos automatizados de política como código e governança de gastos, mas estes ainda exigem contexto arquitetural que administradores inexperientes podem não ter. A lacuna de conhecimento resultante retarda as implantações piloto e prolonga os períodos de retorno. As bolsas de treinamento financiadas pelo governo e os programas de certificação de associações do setor estão começando a aliviar a pressão, mas ainda não a eliminaram.[2]Cloud Native Computing Foundation, "CNCF Annual Report 2024," cncf.io

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Impulso dos Serviços Supera as Soluções

A receita de serviços cresceu a um ritmo anual de 13,21% até 2031, à medida que as empresas recorreram a especialistas externos para enfrentar os obstáculos de integração e operações. As soluções, no entanto, capturaram 52,34% dos gastos de 2025 porque o software de plano de controle híbrido e os dispositivos convergidos permanecem compras fundamentais para qualquer implantação. As instituições financeiras contrataram consultores para integrar a lógica de conformidade de Basileia III nos sistemas principais locais, enquanto os provedores de saúde dependiam de serviços gerenciados de chaves de criptografia para satisfazer as trilhas de auditoria. O tamanho do mercado de nuvem híbrida vinculado a consultoria e operações gerenciadas deve crescer de forma constante à medida que as equipes de plataforma buscam monitoramento 24 horas e resposta a incidentes.

A categoria de soluções continua a se beneficiar dos hiperescaladores que estendem pilhas de nuvem privada, como AWS Outposts, Azure Stack e Google Anthos, para os data centers dos clientes. Sua presença ancora assinaturas de serviços subsequentes em torno de governança, correção e otimização de custos. Os fornecedores independentes de infraestrutura respondem com preços de dispositivos baseados em consumo que convertem despesas de capital em despesas operacionais, atraindo compradores do mercado intermediário sem grandes balanços patrimoniais. À medida que os contratos amadurecem, os serviços agrupados ofuscam cada vez mais a receita de licenças puras, inclinando ainda mais o crescimento para o lado de serviços da cadeia de valor.

Por Modelo de Serviço: PaaS Avança com a Abstração de Contêineres

O Software como Serviço reteve 44,92% da receita de 2025, confirmando o apetite contínuo por aplicações prontas para consumo que agora são implantadas em clusters jurisdicionais para conformidade. A Plataforma como Serviço está expandindo a uma CAGR de 14,11% porque a orquestração de contêineres oculta o hardware subjacente, permitindo que os desenvolvedores executem código de forma consistente em clusters Kubernetes locais e serviços gerenciados de nuvem pública. O tamanho do mercado de nuvem híbrida atribuído ao PaaS deve eclipsar os gastos somente com infraestrutura até o final da previsão.

As operadoras de telecomunicações são os principais adotantes, enviando funções de rede em contêineres para nós de borda para processamento de voz e vídeo, enquanto os escritórios centrais mantêm o controle de políticas. Os varejistas espelham o padrão executando mecanismos de recomendação nas lojas. O crescimento da Infraestrutura como Serviço modera à medida que os compradores sobem na pilha, mas permanece o substrato tanto para PaaS quanto para SaaS. Os provedores agora empacotam runtimes sem servidor e serviços de banco de dados como complementos para atrair desenvolvedores que preferem consumir capacidades em vez de gerenciar máquinas virtuais.

Por Porte da Organização: PMEs Aceleram por meio de Plataformas Gerenciadas

As grandes empresas capturaram 61,62% da receita de 2025, usando equipes dedicadas de FinOps para arbitrar o posicionamento de cargas de trabalho e negociar descontos por uso comprometido. No entanto, as pequenas e médias empresas estão avançando a uma CAGR de 12,54% porque os dispositivos híbridos prontos para uso as protegem da complexidade do Kubernetes. Os provedores de serviços gerenciados agrupam hardware, software, conectividade e operações 24 horas por dia, 7 dias por semana, eliminando os requisitos de capital inicial e de pessoal especializado.

As PMEs de manufatura implantam gateways de borda que analisam a vibração de equipamentos localmente e, em seguida, enviam dados resumidos para nuvens públicas para análise de tendências em toda a frota. As empresas de processamento de pagamentos armazenam registros de transações localmente para atender à conformidade, mas invocam modelos de detecção de fraudes baseados em nuvem que se beneficiam do aprendizado agregado. À medida que a usabilidade melhora, a participação do mercado de nuvem híbrida pertencente às PMEs deve se ampliar, embora os gastos absolutos ainda se inclinem para as grandes corporações até 2031.

Por Setor do Usuário Final: TIC e Telecomunicações Lideram o Ritmo

Serviços Bancários, Financeiros e de Seguros geraram 35,92% da receita de 2025, sustentados por regulamentações que mantêm os livros-razão principais localmente enquanto os canais voltados para o cliente operam na nuvem. Tecnologia da Informação e Comunicação e Telecomunicações são o segmento vertical de crescimento mais rápido a uma CAGR de 14,26% porque as implantações de borda 5G precisam de cargas de trabalho em contêineres colocalizadas com torres de rádio.

A adoção na área de saúde se acelera à medida que os hospitais processam registros identificáveis localmente, mas transferem imagens anonimizadas para fazendas de GPU para treinamento de IA diagnóstica. As redes de varejo personalizam ofertas hospedando nós de inferência dentro das lojas. As agências governamentais migram cargas de trabalho não classificadas para nuvens comerciais, mas retêm conjuntos de dados sensíveis atrás de firewalls locais aprovados sob as diretrizes FedRAMP High.

Análise Geográfica

A América do Norte reteve 41,12% da receita de 2025, impulsionada por agências federais que adotam ambientes híbridos autorizados pelo FedRAMP e instituições financeiras que repatriam cargas de trabalho pós-negociação para atender às cláusulas de residência de dados de testes de estresse. O crescimento está moderando à medida que os primeiros adotantes concluem as implantações de primeira geração, embora a demanda persista por painéis de contabilidade de carbono que transferem a computação para sites alimentados por energia renovável.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 13,76% no período de 2026-2031. A Lei de Segurança Cibernética ampliada da China e a Lei de Proteção de Dados Pessoais Digitais da Índia exigem processamento localizado, provocando um aumento nos arrendamentos de colocalização provincial vinculados a zonas de nuvem regionais por meio de fibra privada.[3]Bloomberg, "China Tightens Cross-Border Data Flow Rules for Cloud Providers," bloomberg.com O Japão e a Coreia do Sul ecoam a trajetória à medida que as operadoras implantam locais de borda 5G que dependem de orquestração híbrida para gerenciar funções de rede em contêineres. O tamanho do mercado de nuvem híbrida vinculado às cargas de trabalho da Ásia-Pacífico provavelmente reduzirá a diferença em relação à América do Norte antes de 2031.

A Europa experimenta uma adoção constante sob a Lei de Resiliência Operacional Digital, que obriga os bancos a comprovar a continuidade em todos os ambientes de hospedagem. O Pacto Verde Europeu incentiva as empresas a medir as emissões dos data centers, empurrando alguns trabalhos em lote de volta ao local onde existem contratos de energia renovável. A Alemanha e a França lideram com plataformas de telemática automotiva que processam dados de sensores localmente para reduzir a latência, mas enviam análises agregadas para hubs continentais. O Reino Unido mantém uma estrutura de adequação separada, mas compatível, levando as multinacionais a operar pilhas híbridas dedicadas dentro da Grã-Bretanha para dados de cidadãos. O Oriente Médio, a África e a América do Sul ficam para trás, mas registram crescimento de dois dígitos elevado à medida que as leis locais de proteção de dados entram em vigor, estimulando novas zonas de nuvem regionais e implantações soberanas.

Cenário Competitivo

A concentração do mercado é moderada; os cinco maiores hiperescaladores comandam coletivamente cerca de 60% da receita de infraestrutura e plataforma. Eles estendem pilhas de nuvem privada, como AWS Outposts, Azure Stack e Google Anthos, para os sites dos clientes, agrupando níveis de suporte e monetizando efetivamente o tráfego de saída. Os fornecedores independentes de hardware respondem com portfólios de dispositivos baseados em consumo que imitam a economia da nuvem enquanto mantêm os dados localmente. Exemplos incluem painéis HPE GreenLake que expõem métricas de energia e colaborações Dell-Nutanix que enviam clusters prontos para uso.

Os ecossistemas de código aberto democratizam ainda mais o mercado de nuvem híbrida. O Red Hat OpenShift se posiciona como uma camada de orquestração neutra que funciona de forma consistente em qualquer nuvem principal ou servidor bare-metal. A VMware incorpora ferramentas de ciclo de vida do Kubernetes diretamente no vSphere para ajudar as empresas a gerenciar contêineres e máquinas virtuais por meio de uma única interface. Os fabricantes de equipamentos de telecomunicações — Cisco, Nokia e Ericsson — empacotam orquestração de nível de operadora para sites de borda 5G, diferenciando-se em latência e confiabilidade.

As plataformas de nicho atendem às necessidades verticais. Os provedores de saúde adotam automação compatível com HIPAA que rotaciona chaves de criptografia e registra eventos de acesso sem scripts manuais. As empresas financeiras buscam regras de posicionamento compatíveis com Basileia III que priorizam a execução local para cálculos de reserva de capital. As startups aproveitam distribuições leves de Kubernetes para executar em servidores de rack único em filiais, visando clientes do mercado intermediário cansados de arquiteturas de referência complexas. A intensidade competitiva está, portanto, aumentando, embora os hiperescaladores retenham poder de precificação na conectividade de backbone global.

Líderes do Setor de Nuvem Híbrida

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Amazon Web Services (Amazon Inc.)

Accenture PLC

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft comprometeu USD 15 bilhões para adicionar zonas de disponibilidade híbrida do Azure em Jacarta, Manila e Bangkok, incluindo circuitos ExpressRoute dedicados para dados regulamentados.

- Janeiro de 2026: A AWS lançou dispositivos Outposts 3.0 com processadores Graviton4 e armazenamento NVMe local para cargas de trabalho de inferência abaixo de 10 milissegundos, todos gerenciados via AWS Control Tower.

- Dezembro de 2025: Google Cloud e Equinix lançaram clusters gerenciados pelo Anthos em 25 sites de colocalização para suportar cargas de trabalho de negociação de baixa latência.

- Novembro de 2025: A IBM adquiriu a Apptio por USD 4,6 bilhões para incorporar governança automatizada de custos nos serviços de consultoria de nuvem híbrida.

Escopo do Relatório Global do Mercado de Nuvem Híbrida

Uma nuvem híbrida refere-se a um modelo ou abordagem em infraestrutura de tecnologia da informação (TI). Uma nuvem híbrida integra serviços de nuvem pública, serviços de nuvem privada e infraestrutura local. Ela também fornece orquestração, gerenciamento e portabilidade de aplicações.

O Relatório do Mercado de Nuvem Híbrida é Segmentado por Componente (Soluções, Serviços), Modelo de Serviço (IaaS, PaaS, SaaS), Porte da Organização (Grandes Empresas, PMEs), Setor do Usuário Final (Governo, Saúde, BFSI, Varejo, TI e Telecomunicações, Manufatura, Mídia, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Comunicação e Telecomunicações |

| Manufatura |

| Mídia e Entretenimento |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) | |

| Plataforma como Serviço (PaaS) | ||

| Software como Serviço (SaaS) | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | Governo e Setor Público | |

| Saúde e Ciências da Vida | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Varejo e Comércio Eletrônico | ||

| Tecnologia da Informação e Comunicação e Telecomunicações | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de nuvem híbrida em 2031?

O mercado de nuvem híbrida deve atingir USD 347,82 bilhões até 2031.

Qual é a velocidade de crescimento do mercado entre 2026 e 2031?

Espera-se que registre uma CAGR de 12,37% durante o período.

Qual categoria de componente está se expandindo mais rapidamente?

Os serviços, incluindo consultoria e operações gerenciadas, estão avançando a uma CAGR de 13,21%.

Qual modelo de serviço apresenta o maior crescimento?

A Plataforma como Serviço está crescendo a uma CAGR de 14,11% com base na abstração de contêineres.

Qual região é o mercado de crescimento mais rápido?

A Ásia-Pacífico está se expandindo a uma CAGR de 13,76% devido a mandatos rigorosos de localização de dados.

Qual setor atualmente comanda a maior participação na receita?

Serviços Bancários, Financeiros e de Seguros detinham 35,92% dos gastos de 2025.

Página atualizada pela última vez em: