Tamanho e Participação do Mercado de Nuvem Governamental

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 41.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 91.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Governamental por Mordor Intelligence

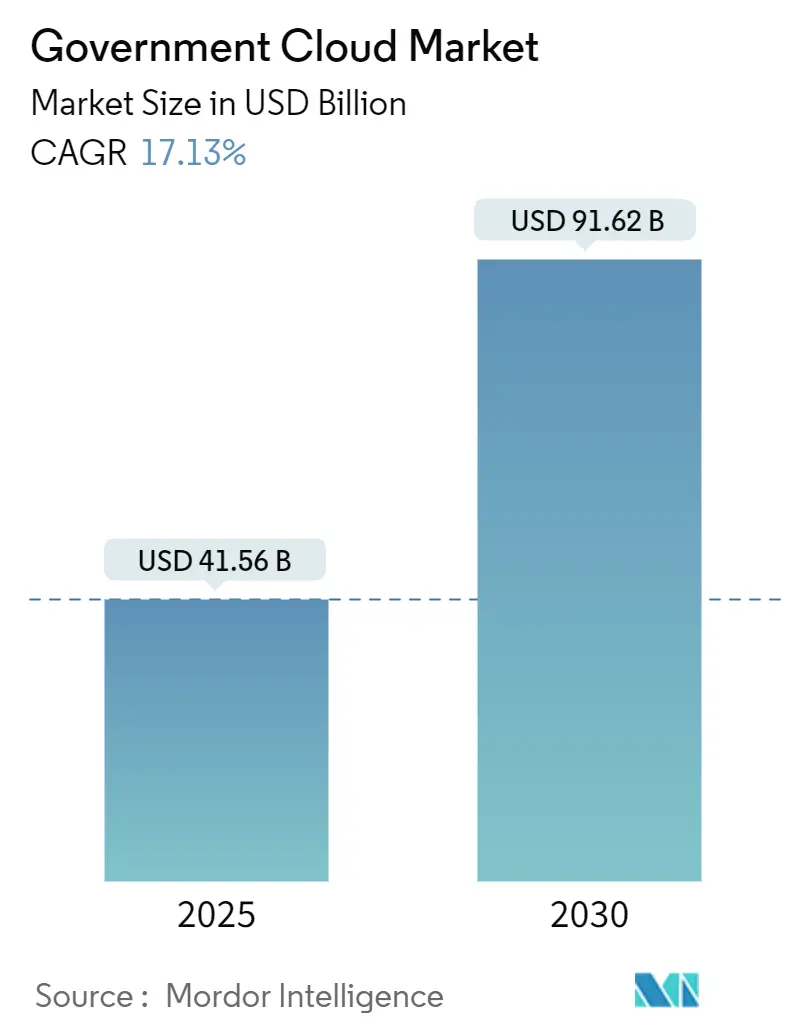

O tamanho do mercado de nuvem governamental é de USD 41,56 bilhões em 2025 e está projetado para atingir USD 91,62 bilhões até 2030, refletindo um CAGR de 17,13% ao longo do período de previsão. As agências estão substituindo cargas de trabalho locais por regiões de nuvem prontas para soberania, a fim de satisfazer as regras de residência de dados, mantendo ao mesmo tempo as eficiências de custo das plataformas de hiperescala. As arquiteturas de multinuvem híbrida estão ganhando força à medida que os formuladores de políticas exigem flexibilidade, opcionalidade de fornecedores e linhas de base de segurança de confiança zero. O rápido crescimento nas cargas de trabalho de análise e IA está impulsionando a demanda por instâncias ricas em GPU e serviços de computação confidencial que podem lidar com conjuntos de dados sensíveis sem comprometer a conformidade. Ao mesmo tempo, a reforma de aquisições na América do Norte e na União Europeia está acelerando a consolidação de contratos, criando negócios de maior porte, mas também barreiras de entrada mais elevadas para novos fornecedores.

Principais Conclusões do Relatório

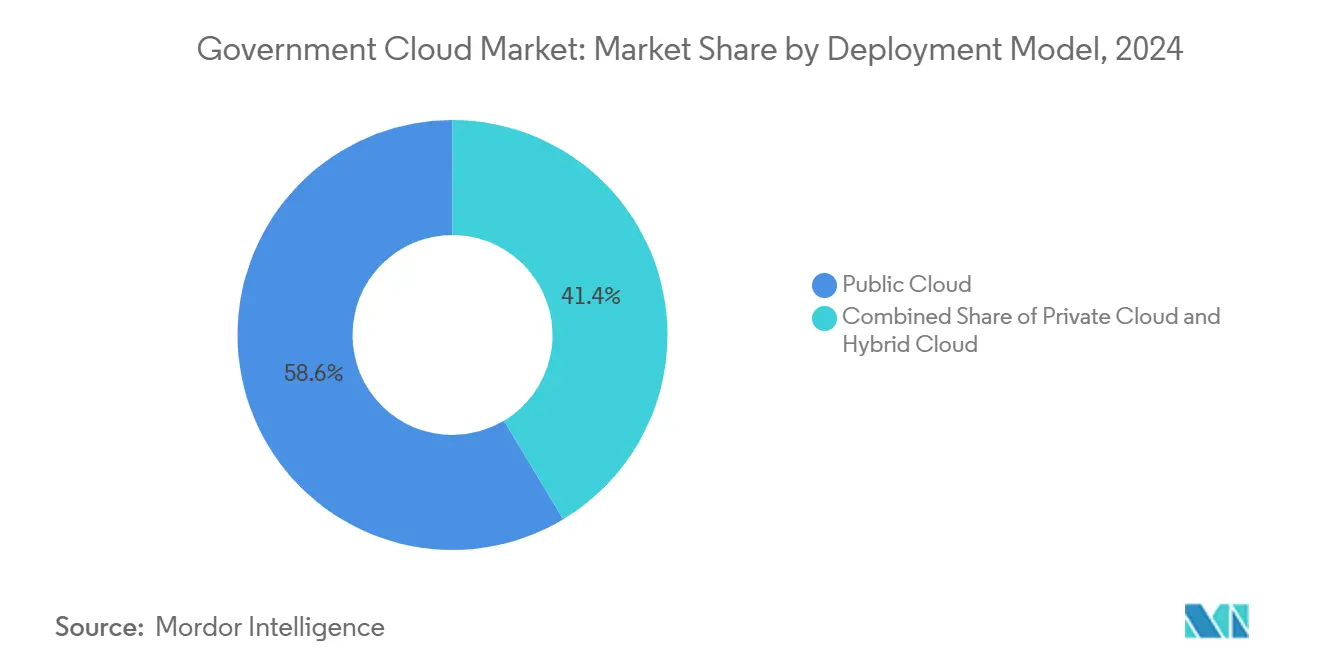

- Por modelo de implantação, a nuvem pública liderou com 58,62% da participação do mercado de nuvem governamental em 2024, enquanto a nuvem híbrida tem previsão de avançar a um CAGR de 18,78% até 2030.

- Por modelo de entrega, o Software como Serviço capturou 47,62% do tamanho do mercado de nuvem governamental em 2024; a Plataforma como Serviço está projetada para expandir a um CAGR de 18,56% entre 2025-2030.

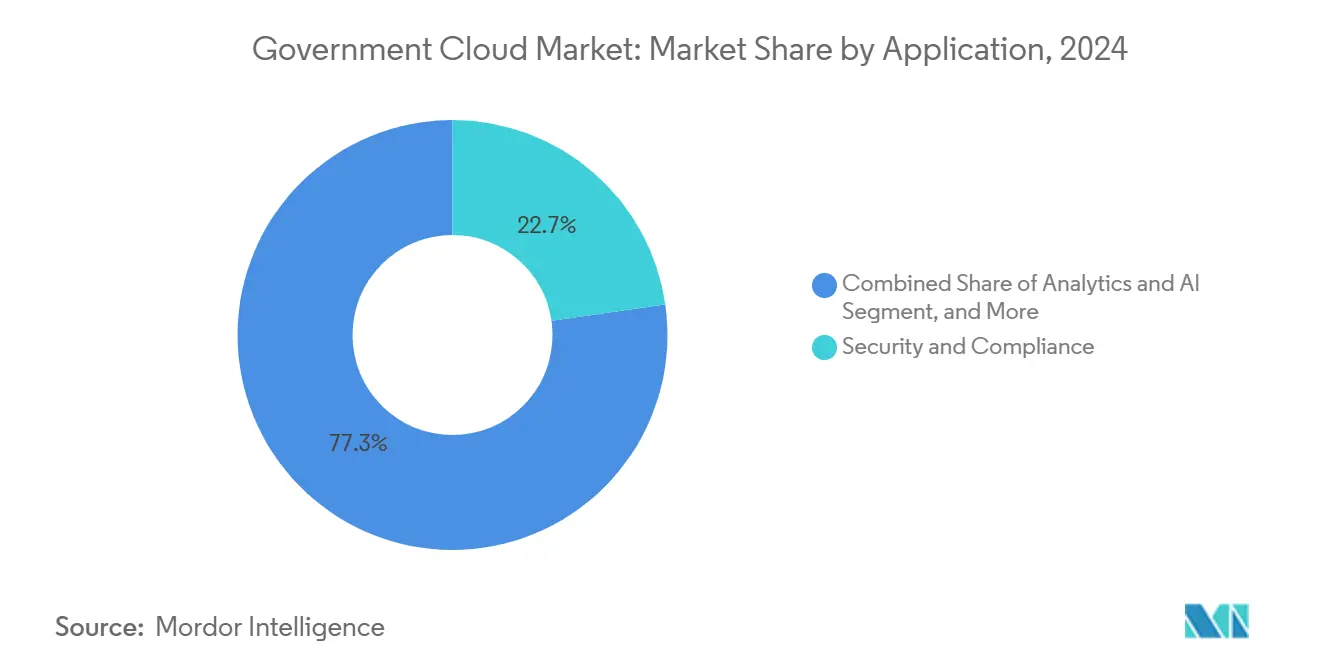

- Por aplicação, segurança e conformidade detinham 22,73% da participação do mercado de nuvem governamental em 2024, enquanto as aplicações de análise e IA estão crescendo a um CAGR de 17,67% até 2030.

- Por usuário final, as agências federais e centrais responderam por 40,71% do tamanho do mercado de nuvem governamental em 2024; as cargas de trabalho de defesa e inteligência estão preparadas para um CAGR de 18,23% até 2030.

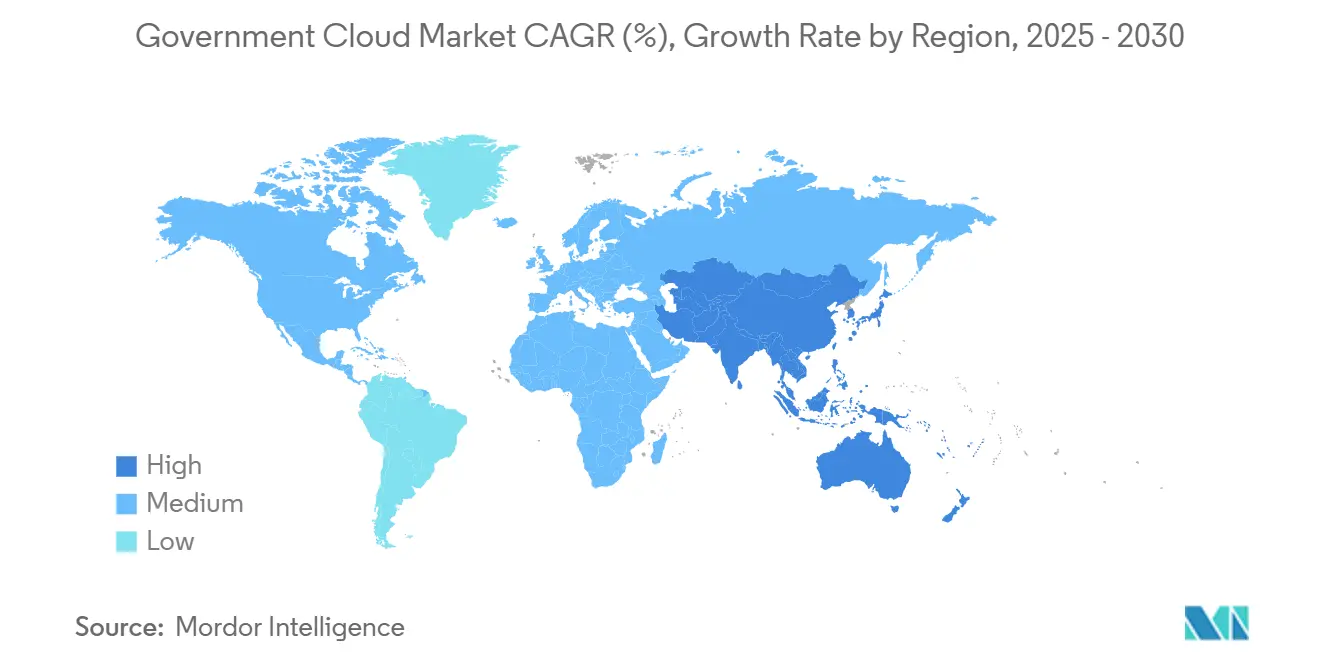

- Por geografia, a América do Norte manteve 39,89% da participação do mercado de nuvem governamental em 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 18,16% durante a janela de previsão.

Tendências e Perspectivas do Mercado Global de Nuvem Governamental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização do setor público com foco digital | +4.2% | Global, com ganhos iniciais na América do Norte, UE, Singapura | Médio prazo (2-4 anos) |

| Mandatos de soberania de dados e localização | +3.8% | Núcleo da UE, expansão na APAC, América do Norte seletiva | Longo prazo (≥ 4 anos) |

| Pressão de otimização de custos nos orçamentos de TI governamentais | +3.1% | Global, particularmente mercados SLED | Curto prazo (≤ 2 anos) |

| Planejamento de continuidade do trabalho remoto impulsionado pela pandemia | +2.4% | Global, com impacto sustentado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção de computação confidencial para cargas de trabalho classificadas | +2.0% | América do Norte, setores de defesa da UE, APAC seletiva | Longo prazo (≥ 4 anos) |

| Plataformas de corretagem de multinuvem entre agências | +1.8% | Federal da América do Norte, iniciativas federadas da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização do Setor Público com Foco Digital

Os governos estão desativando mainframes com décadas de uso em favor de pilhas nativas de nuvem que oferecem capacidade elástica, aplicação automatizada de patches e implantação rápida de recursos. A Força Aérea dos EUA migrou 1,3 milhão de linhas de COBOL para Java no AWS GovCloud e reduziu os custos operacionais anuais de USD 30 milhões para USD 3 milhões.[1]Lindsey, Carmen, "Redução do TCO em 90% – COBOL para Java na AWS para a Força Aérea dos EUA," TSRI, tsri.com Projetos semelhantes de refatoração de código estão em andamento no Escritório de Gestão de Pessoal, que orçou um plano de dois anos para incorporar IA em sistemas legados de processamento de benefícios. Esses programas mitigam a dívida técnica, melhoram as posturas de recuperação de desastres e estabelecem modelos que outros ministérios podem reutilizar por meio de estruturas de "Governo como Plataforma". Reformas de aquisição como as linhas de base FedRAMP High encurtam os ciclos de acreditação, permitindo que as agências ativem cargas de trabalho seguras na nuvem em semanas, em vez de meses. Coletivamente, essas mudanças aceleram a migração de cargas de trabalho de data centers locais para regiões em conformidade com a soberania, reforçando o impulso no mercado de nuvem governamental.

Mandatos de Soberania de Dados e Localização

A União Europeia, a Austrália e Singapura agora exigem que cargas de trabalho sensíveis permaneçam dentro das fronteiras nacionais ou em zonas de comércio confiáveis. A Fronteira de Dados da UE da Microsoft restringe o acesso remoto a funcionários baseados na Europa, enquanto a Nuvem Soberana da UE da Oracle opera regiões isoladas em Frankfurt e Madri. A Nuvem Comercial Governamental de Singapura utiliza regiões dedicadas do Azure para garantir a residência local dos dados dos cidadãos, ao mesmo tempo em que aproveita a inovação de hiperescala. Essas regras de localização forçada criam demanda por arquiteturas isoladas ou híbridas que combinam segurança local com elasticidade da nuvem pública. Os fornecedores estão respondendo adicionando criptografia controlada pelo cliente, equipes de suporte locais e proteções contratuais contra intimações extraterritoriais. As estipulações de soberania transformam, assim, a conformidade de um centro de custos em um diferencial competitivo dentro do mercado de nuvem governamental.

Pressão de Otimização de Custos nos Orçamentos de TI Governamentais

Aproximadamente 80% dos gastos federais em TI destinam-se à operação e manutenção de sistemas legados, deixando espaço limitado para inovação. As agências estão, portanto, priorizando migrações para a nuvem que prometem economias mensuráveis no primeiro ano e redução da sobrecarga de pessoal técnico. A migração de mainframe do Departamento de Habitação e Desenvolvimento Urbano economizou USD 8 milhões anualmente, atendendo 30.000 usuários em 100 programas que desembolsam USD 27 bilhões por ano.[2]U.S. Chamber Staff, "Maximizando a Economia de Custos: Liberando o Valor da Modernização de TI Federal," uschamber.com As entidades estaduais e locais espelham esse padrão, agrupando recursos em veículos compartilhados de aquisição de nuvem que reduzem os gastos per capita e permitem que jurisdições menores acessem segurança cibernética de nível empresarial. No agregado, a racionalização orientada pelo orçamento continua a sustentar o argumento de negócios para mover cargas de trabalho para o mercado de nuvem governamental.

Planejamento de Continuidade do Trabalho Remoto Impulsionado pela Pandemia

A COVID-19 testou a resiliência de TI do setor público, compelindo as agências a adotar suítes de colaboração entregues pela nuvem e infraestruturas de desktop virtual. O Censo dos EUA de 2020 foi realizado online, economizando USD 1,9 bilhão em custos de operações de campo, mantendo os protocolos de distanciamento social. As lições aprendidas institucionalizaram arquiteturas de trabalho híbrido: 33% das agências federais dos EUA esperam operar ambientes de multinuvem híbrida dentro de três anos, apoiadas pela orientação da CISA sobre federação de identidade.[3]Agência de Segurança Cibernética e de Infraestrutura, "Orientação sobre Identidade em Nuvem Híbrida," cisa.gov Mudanças semelhantes são visíveis no Canadá, no Reino Unido e no Japão, onde as agências de resposta a emergências agora tratam o dimensionamento na nuvem como um procedimento operacional padrão. A demanda persistente por serviços resilientes e de acesso em qualquer lugar mantém a habilitação do trabalho remoto no núcleo da tese de crescimento do mercado de nuvem governamental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com responsabilidade em segurança cibernética e privacidade | -2.1% | Global, elevada nos setores de defesa e inteligência | Curto prazo (≤ 2 anos) |

| Complexidade de integração de sistemas legados e aprisionamento de fornecedor | -1.8% | Federal da América do Norte, mercados estabelecidos da UE | Médio prazo (2-4 anos) |

| Longos prazos de certificação FedRAMP/IRAP | -1.5% | Federal da América do Norte, governo da Austrália | Médio prazo (2-4 anos) |

| Risco de soberania geopolítica limitando a presença de hiperescaladores | -1.2% | Núcleo da UE, mercados seletivos da APAC, restrições da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Responsabilidade em Segurança Cibernética e Privacidade

Violações de alto perfil em plataformas de nuvem comercial levaram os reguladores a examinar os controles da cadeia de suprimentos e a prontidão para resposta a incidentes. Uma revisão de 2025 da intrusão no Microsoft Exchange Online destacou como as configurações incorretas do provedor podem se propagar por vários locatários governamentais, levando à Ordem Executiva 14144, que exige a adoção de confiança zero em agências civis. O Departamento de Defesa agora rastreia 152 atividades de confiança zero em 91 implementações-alvo e 61 avançadas, mas os ciclos de auditoria e os exercícios de equipe vermelha prolongaram os prazos de aquisição. As cargas de trabalho classificadas frequentemente exigem regiões isoladas ou enclaves locais, o que retarda a migração até que controles de isolamento suficientes sejam certificados. Esses temores de responsabilidade subtraem impulso dos argumentos de economia de custos, de outra forma convincentes, no mercado de nuvem governamental.

Complexidade de Integração de Sistemas Legados e Aprisionamento de Fornecedor

Muitas aplicações de missão crítica são executadas em código escrito em COBOL ou Assembler há mais de 50 anos, com interdependências que permanecem mal documentadas. O Escritório de Responsabilidade Governamental dos EUA sinalizou 10 desses sistemas com custo de USD 337 milhões anuais para manutenção, incluindo o software de processamento de impostos do IRS que ainda depende de backups em fita magnética. A migração dessas cargas de trabalho para a nuvem frequentemente exige refatoração extensiva, normalização de esquemas de dados e re-plataformização de middleware — projetos que abrangem múltiplos ciclos orçamentários. As agências também temem que os serviços proprietários de hiperescaladores criem novos custos de troca, restringindo a opcionalidade futura de aquisição. Para mitigar o aprisionamento, muitas insistem em orquestração de contêineres com padrões abertos e camadas de abstração de multinuvem, mas essas ferramentas adicionam complexidade e podem corroer alguns dos ganhos de eficiência operacional que inicialmente impulsionaram o interesse no mercado de nuvem governamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Equilibram Soberania e Escala

A nuvem híbrida representa a fatia de crescimento mais rápido do mercado de nuvem governamental, expandindo-se a um CAGR de 18,78% à medida que as agências fundem enclaves classificados locais com zonas de nuvem pública escaláveis para análise. A nuvem pública ainda detém 58,62% da participação do mercado de nuvem governamental em 2024, graças à sua economia de pagamento por uso e catálogos de serviços prontos para FedRAMP. Os ministérios implantam gateways de contêineres que intermediam o tráfego entre data centers isolados e regiões externas, minimizando a latência enquanto preservam a conformidade de residência. O programa Cloud One da Força Aérea dos EUA migrou 155 sistemas de missão crítica usando esse modelo híbrido, reduzindo os ciclos de lançamento de trimestral para diário, mantendo os dados secretos em nós dedicados.[4]Departamento de Defesa, "Visão Geral do Programa Cloud One," dod.mil As agências de defesa europeias empregam táticas semelhantes sob a estrutura de Nuvem Classificada da UE, conectando regiões de nuvem soberana por meio de links ópticos criptografados para operações conjuntas. Olhando para o futuro, os ambientes de execução de contêineres confidenciais e o gerenciamento de chaves resistentes a quantum devem aprofundar a adoção híbrida em todo o mercado de nuvem governamental.

A nuvem privada permanece relevante para agências que exigem isolamento total de hardware ou devem acomodar controles de segurança personalizados. A licitação Nimbus do Ministério da Defesa de Israel ilustra esse ponto, especificando data centers nacionais operados sob a lei local, mesmo permitindo expansão para AWS e Google para cargas de trabalho não classificadas. Em economias emergentes, largura de banda restrita e maior latência também podem inclinar as implantações para nuvens privadas ou comunitárias hospedadas em instalações nacionais. No entanto, à medida que os hiperescaladores lançam regiões soberanas que oferecem equipes de suporte locais e estruturas de data centers de propriedade estatal, a lacuna econômica entre os modelos de implantação privado e público continua a se ampliar.

Por Modelo de Entrega: Serviços de Plataforma Aceleram a Velocidade de Modernização

O Software como Serviço garantiu 47,62% do tamanho do mercado de nuvem governamental em 2024, porque as aplicações prontas para uso reduzem os ciclos de desenvolvimento e transferem os encargos de aplicação de patches para os fornecedores. Suítes de e-mail, gestão de casos e planejamento de recursos empresariais dominam as primeiras ondas de migração, frequentemente agrupadas em acordos de licenciamento por volume que incluem complementos de conformidade FedRAMP High ou GDPR. A Plataforma como Serviço, no entanto, está registrando um CAGR de 18,56% à medida que as bancadas de trabalho de baixo código permitem que especialistas no assunto do serviço público criem fluxos de trabalho sem habilidades de programação avançadas. O Departamento de Assuntos de Veteranos escalou seu ecossistema de baixo código de USD 6 milhões para mais de USD 3 bilhões em valor de teto de contrato dentro de um único ciclo orçamentário, reduzindo os prazos de protótipo de meses para dias.

A Infraestrutura como Serviço continua a sustentar saídas de data centers em grande escala e modernização de recuperação de desastres. As agências copiam petabytes de arquivos de fita legados em buckets de armazenamento de objetos e, em seguida, adicionam mecanismos de análise para extrair padrões históricos para detecção de fraudes e impacto de políticas. Variantes de computação de borda da IaaS estão surgindo em locais de campo de batalha ou controle de fronteiras, aproximando os mecanismos de inferência dos sensores para reduzir a latência de decisão. Ao longo do período de previsão, a abordagem de infraestrutura combinável — misturando metal nu, GPUs e aceleradores de IA sob demanda — irá borrar as fronteiras tradicionais entre IaaS, PaaS e SaaS dentro do mercado de nuvem governamental.

Por Aplicação: Análise e IA Impulsionam a Governança Orientada por Inteligência

As cargas de trabalho de segurança e conformidade retiveram 22,73% da participação do mercado de nuvem governamental em 2024, porque as agências devem satisfazer as estruturas regulatórias antes de migrar os dados dos cidadãos. Ferramentas como painéis de diagnóstico contínuo e pipelines automatizados de autoridade para operar dominam os gastos iniciais. Uma vez que as proteções estejam em vigor, os ministérios se voltam para análise e IA — o segmento de crescimento mais rápido, com um CAGR de 17,67%. Os orçamentos federais de IA atingiram USD 5,6 bilhões para o exercício fiscal 2022-2024 e solicitam USD 3,3 bilhões adicionais para 2025, com casos de uso prioritários que vão desde manutenção preditiva até identificação de fraudes em benefícios. As malhas de dados nativas da nuvem permitem que as agências fundam conjuntos de dados estruturados e não estruturados, desbloqueando insights que anteriormente estavam isolados entre os limites departamentais.

As aplicações de servidor, armazenamento e recuperação de desastres permanecem essenciais, especialmente para agências de segurança pública que devem manter a continuidade durante furacões, incêndios florestais ou crises geopolíticas. As suítes de gestão de conteúdo e colaboração aumentaram durante os bloqueios da pandemia e agora sustentam os mandatos de trabalho híbrido que abrangem tanto as operações administrativas quanto as de campo. Verticais especializadas — como a digitalização de registros de terras ou a gestão de evidências digitais em tribunais — completam a longa cauda da demanda de aplicações, garantindo uma amplitude sustentada no mercado de nuvem governamental.

Por Usuário Final: Defesa e Inteligência Impulsionam a Expansão da Nuvem Classificada

As agências federais e centrais comandaram 40,71% do tamanho do mercado de nuvem governamental em 2024, impulsionadas por orçamentos de modernização plurianuais e mandatos de nuvem do poder executivo. Os usuários de defesa e inteligência formam o grupo de crescimento mais rápido, expandindo-se a um CAGR de 18,23% à medida que as cargas de trabalho classificadas migram para regiões secretas ou ultrassecretas equipadas com soluções seguras de domínio cruzado. A segunda região secreta da AWS e os modelos OpenAI com autorização IL6 da Microsoft exemplificam essa aceleração. A IA generativa apoia tarefas de missão, como rotulagem de imagens de terreno e triagem de sinais de ameaças, permanecendo dentro dos perímetros de segurança nacional.

Os governos estaduais e locais aproveitam as nuvens de serviços compartilhados para digitalizar declarações fiscais, licenciamentos e coordenação de resposta a emergências. Os ministérios da educação empregam clusters de HPC elásticos para pesquisa genômica, modelagem climática e ensino a distância, aproveitando as faixas de preços acadêmicos. As agências de saúde pública combinam lagos de dados epidemiológicos com previsões de IA para informar campanhas de vacinação. À medida que mais jurisdições formalizam estatutos de aquisição com prioridade para a nuvem, a demanda cumulativa desses diversos usuários finais amplia a base de receita do mercado de nuvem governamental.

Análise Geográfica

A América do Norte deteve 39,89% da participação do mercado de nuvem governamental em 2024, impulsionada pela alocação de USD 8,3 bilhões em nuvem do governo federal dos EUA e pelo contrato de Capacidade de Nuvem para Guerra Conjunta com múltiplos fornecedores, que adicionou USD 721 milhões em ordens de tarefas adjudicadas durante 2025. Pipelines FedRAMP maduros, mandatos de confiança zero e acordos de estrutura em grande escala, como o OneGov, amplificam o poder de compra e comprimem os ciclos de vendas. As províncias canadenses estão adotando acordos semelhantes de serviços compartilhados, enquanto a estratégia nacional de transformação digital do México destina a nuvem como espinha dorsal para registros universais de saúde e arrecadação digital de impostos.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 18,16% com base em investimentos em nuvem soberana e roteiros nacionais de governo digital. A Nuvem Comercial Governamental de Singapura agrupa as cargas de trabalho das agências em regiões isoladas do Azure, e a iniciativa My Number do Japão vincula os IDs dos cidadãos a portais de benefícios hospedados na nuvem. O Google Cloud está adicionando regiões na Nova Zelândia, Malásia e Tailândia para atender aos estatutos de localização e preocupações com latência. Os estados membros da ASEAN comprometeram USD 110 bilhões para infraestrutura de IA soberana até 2026, sublinhando ainda mais o peso estratégico do mercado de nuvem governamental na região.

A Europa continua a refinar sua postura de nuvem soberana, orientada pelo GDPR, pela Lei de Serviços Digitais e pelo projeto de dados federados Gaia-X. A Fronteira de Dados da UE da Microsoft e a Nuvem Soberana da UE da Oracle ilustram a adaptação dos hiperescaladores aos requisitos de controle localizado. O conflito na Ucrânia amplificou o financiamento de segurança cibernética, encorajando os membros da OTAN a adotar arquiteturas de referência de confiança zero e redes seguras transfronteiriças. Enquanto isso, a divergência pós-Brexit força os ministérios do Reino Unido a conciliar as leis de proteção de dados sobrepostas da UE e domésticas antes de comprometer cargas de trabalho com provedores pan-europeus.

Cenário Competitivo

O mercado de nuvem governamental exibe concentração moderada, com os três principais hiperescaladores — AWS, Microsoft e Google — aproveitando regiões governamentais dedicadas, certificações de conformidade e contratos de estrutura de vários bilhões de dólares para superar os provedores menores. A AWS mantém a liderança por meio das partições GovCloud, Secreta e Ultrassecreta; recentemente adicionou pesquisa de redes quânticas por meio de um contrato de USD 54,5 milhões do Laboratório de Pesquisa da Força Aérea concedido à IonQ. A Microsoft ancora sua posição com os serviços de Nuvem Comunitária Governamental do Office 365 e implantações do Azure OpenAI com autorização IL6, enquanto o Google investe na expansão de regiões para se alinhar com os decretos de soberania de dados.

Operadoras de telecomunicações regionais e integradores de sistemas fazem parceria com hiperescaladores para fornecer sobreposições de serviços gerenciados, controles soberanos e aceleradores específicos do setor. Exemplos incluem a joint venture de nuvem soberana da UE da Orange Business Services e o invólucro de conformidade de nível de defesa da Telstra para cargas de trabalho australianas. A concorrência de preços permanece intensa para IaaS comoditizada, mas o valor migra para cima em direção à IA nativa de plataforma, serviços de borda segura e portais de orquestração de multinuvem. Os fornecedores que podem pré-agrupar modelos de confiança zero e oferecer kits de ferramentas de migração a preço fixo ganham vantagem de aquisição sob ciclos orçamentários do setor público cada vez mais apertados.

A consolidação está remodelando a dinâmica dos canais. O OneGov da GSA eleva os OEMs à posição de contratantes principais e posiciona os revendedores como subcontratantes, ampliando os tetos de contratos, mas reduzindo as margens para parceiros menores. Centros de compras centrais semelhantes estão surgindo no Japão e na França, elevando ainda mais os limites de conformidade. Os hiperescaladores respondem patrocinando programas de aceleração que ajudam pequenas empresas e empresas em desvantagem a atender aos benchmarks de segurança e se qualificar para grupos de subcontratação, garantindo uma cadeia de suprimentos diversificada dentro do mercado de nuvem governamental.

Líderes do Setor de Nuvem Governamental

CGI Inc.

Cisco Systems, Inc.

Google LLC (Alphabet Inc.)

Dell Technologies Inc.

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AWS lançou sua segunda região de nuvem secreta para atender clientes de defesa e inteligência, expandindo a capacidade de cargas de trabalho classificadas.

- Abril de 2025: O Microsoft Azure OpenAI obteve autorização IL6 para operações de defesa dos EUA, habilitando IA em dados classificados.

- Março de 2025: A GSA introduziu o OneGov, centralizando aproximadamente USD 490 bilhões em aquisições federais sob contratos governamentais abrangentes.

- Dezembro de 2024: A Agência de Logística de Defesa adjudicou o contrato IDIQ JETS 2.0 de USD 12 bilhões para serviços de tecnologia empresarial, incluindo modernização de nuvem.

Escopo do Relatório Global do Mercado de Nuvem Governamental

O mercado de nuvem governamental está se tornando a próxima grande tendência, à medida que os fornecedores oferecem soluções de nuvem pública, privada ou híbrida para gerenciar dados governamentais, garantir segurança, fazer backup de dados ou garantir conformidade. As ofertas podem ser categorizadas por modos de entrega, como Infraestrutura como Serviço (IaaS), Plataforma como Serviço (PaaS) ou Software como Serviço (SaaS).

O Mercado de Nuvem Governamental pode ser segmentado por Modelo de Implantação (Nuvem Privada, Nuvem Pública, Nuvem Híbrida), Modo de Entrega (IaaS, PaaS, SaaS), Aplicação (Servidor e Armazenamento, Recuperação de Desastres/Backup de Dados, Segurança e Conformidade, Análise e IA, Gestão de Conteúdo e Colaboração e Outras Aplicações), Usuário Final (Agências Federais e Governos Centrais, Governos Estaduais e Locais, Defesa e Inteligência, Segurança Pública e Primeiros Socorristas, Instituições de Educação e Pesquisa e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Servidor e Armazenamento |

| Recuperação de Desastres / Backup de Dados |

| Segurança e Conformidade |

| Análise e IA |

| Gestão de Conteúdo e Colaboração |

| Outras Aplicações |

| Agências Federais / Governos Centrais |

| Governos Estaduais e Locais |

| Defesa e Inteligência |

| Segurança Pública e Primeiros Socorristas |

| Instituições de Educação e Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Modelo de Entrega | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Por Aplicação | Servidor e Armazenamento | ||

| Recuperação de Desastres / Backup de Dados | |||

| Segurança e Conformidade | |||

| Análise e IA | |||

| Gestão de Conteúdo e Colaboração | |||

| Outras Aplicações | |||

| Por Usuário Final | Agências Federais / Governos Centrais | ||

| Governos Estaduais e Locais | |||

| Defesa e Inteligência | |||

| Segurança Pública e Primeiros Socorristas | |||

| Instituições de Educação e Pesquisa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de nuvem governamental em 2025?

Está avaliado em USD 41,56 bilhões e tem previsão de atingir USD 91,62 bilhões até 2030, crescendo a um CAGR de 17,13%.

Qual modelo de implantação está crescendo mais rapidamente para cargas de trabalho do setor público?

A nuvem híbrida lidera com um CAGR de 18,78% porque equilibra a soberania de dados com a escalabilidade da nuvem pública.

Por que as cargas de trabalho de análise e IA são importantes para as agências públicas?

Elas ajudam a extrair insights de grandes conjuntos de dados governamentais, impulsionando o CAGR mais rápido no nível de aplicação, de 17,67%.

O que impulsiona o interesse governamental na computação confidencial?

As agências de defesa e inteligência precisam de isolamento imposto por hardware para processar dados classificados na nuvem.

Como o OneGov afeta a aquisição de nuvem?

Ele centraliza USD 490 bilhões em gastos anuais, simplificando a seleção de fornecedores, mas elevando as barreiras de entrada para provedores menores.

Página atualizada pela última vez em: