Tamanho e Participação do Mercado de Plataforma de Integração como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

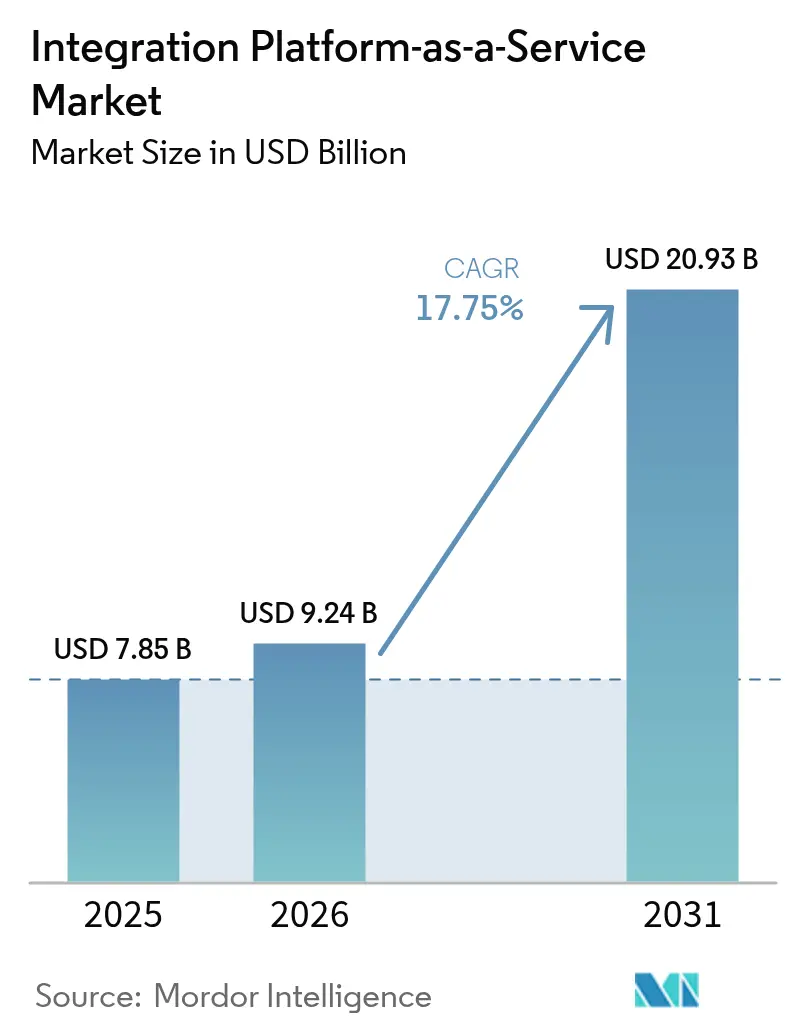

| Tamanho do Mercado (2026) | 9.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

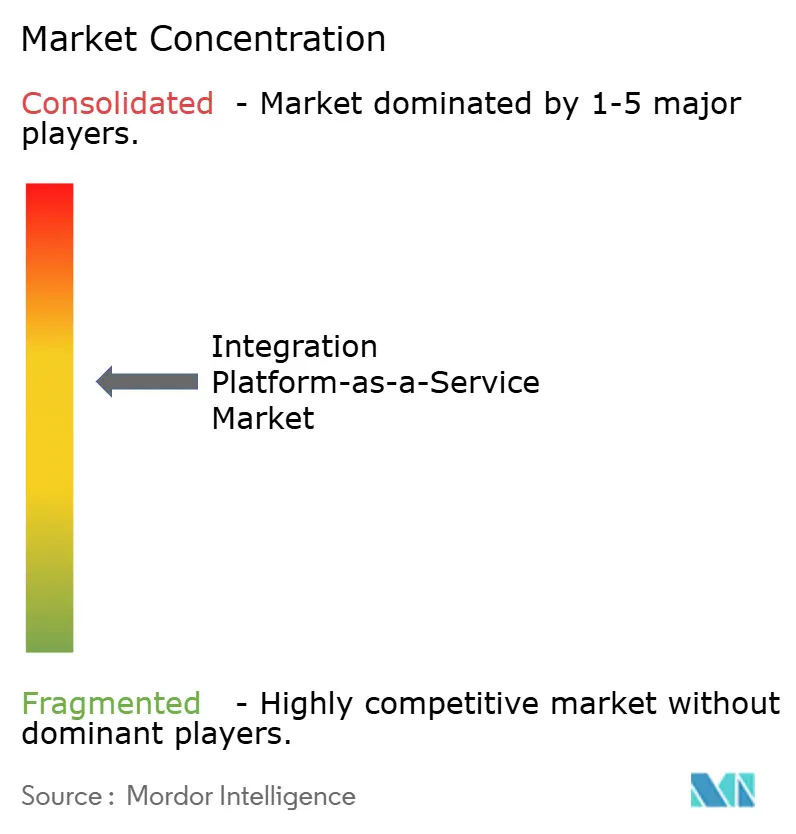

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Integração como Serviço pela Mordor Intelligence

O tamanho do mercado de Plataforma de Integração como Serviço deverá crescer de USD 7,85 bilhões em 2025 para USD 9,24 bilhões em 2026 e está previsto para atingir USD 20,93 bilhões até 2031 a uma CAGR de 17,75% entre 2026-2031. A expansão reflete a crescente pressão sobre as empresas para conectar a proliferação de ativos de SaaS, IoT e borda, ao mesmo tempo em que incorporam IA em cada fluxo de integração. Arquiteturas orientadas a eventos, assistentes de design com IA Generativa e mandatos de nuvem soberana estão remodelando os requisitos das plataformas, afastando os compradores de ligações ponto a ponto codificadas manualmente em direção a malhas inteligentes e cientes de políticas. A dinâmica competitiva é igualmente fluida: os hiperescaladores agrupam integrações nativas, os fornecedores independentes apostam na abertura multi-nuvem e na especialização vertical, e os integradores de sistemas globais formam novas redes de aliança em torno da conformidade com residência de dados. A modernização da manufatura na APAC, os mandatos de interoperabilidade na área da saúde e os preços baseados em consumo para PMEs criam em conjunto os sinais de demanda incremental mais fortes nos próximos cinco anos.

Principais Conclusões do Relatório

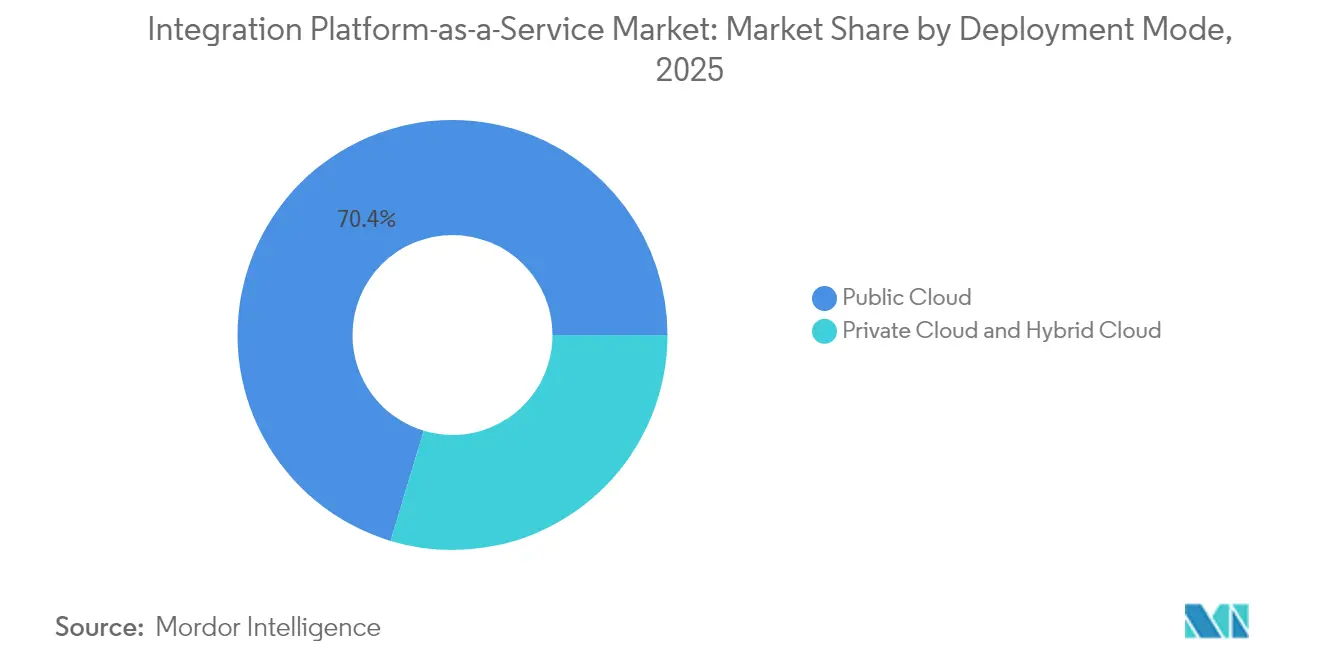

- Por modelo de implantação, a Nuvem Pública liderou com 70,35% de participação na receita em 2025; a Nuvem Híbrida está projetada para crescer a uma CAGR de 27,35% até 2031.

- Por vertical de usuário final, o BFSI deteve 21,60% da participação no mercado de Plataforma de Integração como Serviço em 2025, enquanto Saúde e Ciências da Vida avança a uma CAGR de 29,95% até 2031.

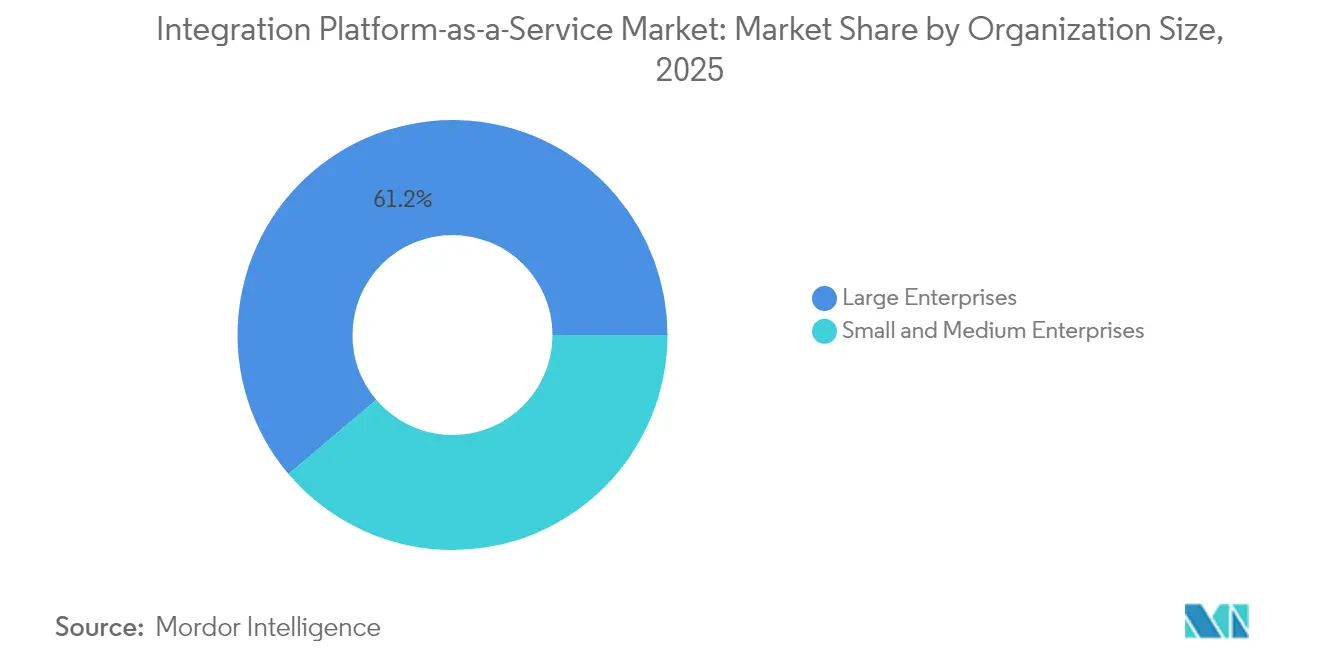

- Por tamanho de organização, as Grandes Empresas representaram 61,20% do tamanho do mercado de Plataforma de Integração como Serviço em 2025; as PMEs estão previstas para expandir a uma CAGR de 32,10% entre 2026-2031.

- Por tipo de serviço, a Integração de Aplicações capturou 41,40% do tamanho do mercado de Plataforma de Integração como Serviço em 2025; a Integração de API e Eventos está acelerando a uma CAGR de 34,90% até 2031.

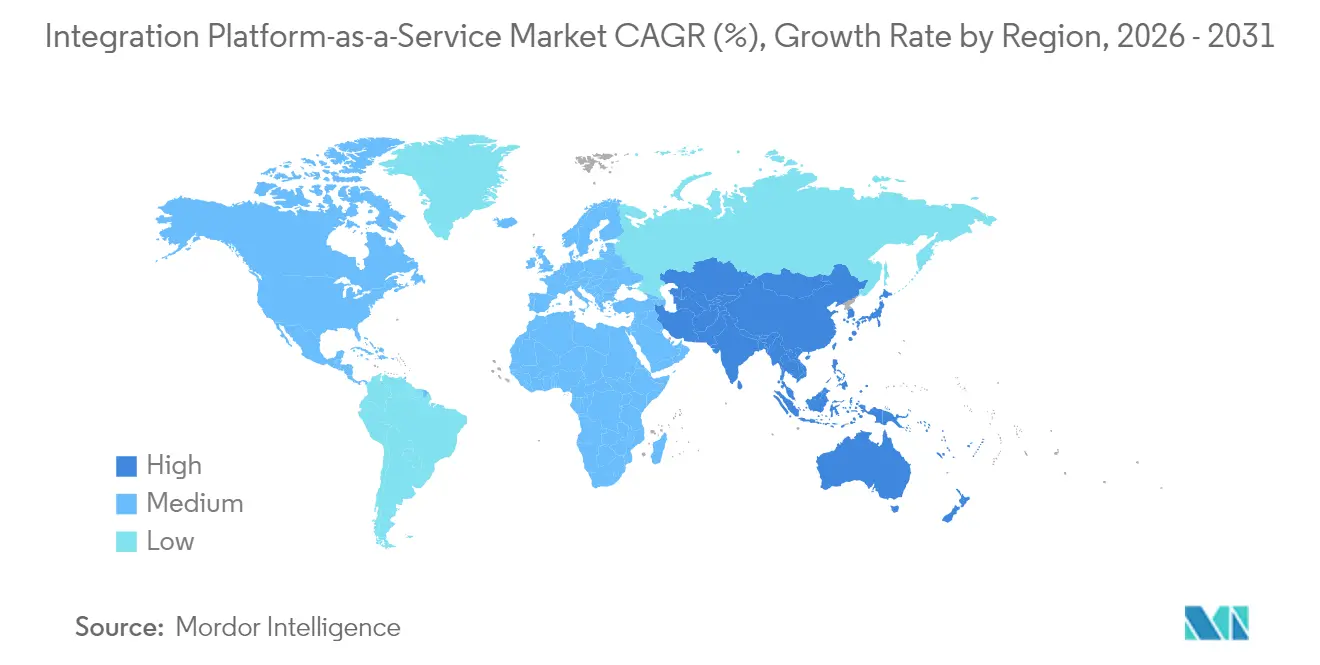

- Por geografia, a América do Norte comandou 45,40% de participação em 2025; a APAC está definida para crescer mais rapidamente a uma CAGR de 23,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Plataforma de Integração como Serviço

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração aumentada por IA e assistentes de design com IA Generativa | +4.2% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Proliferação de APIs e mandatos de empresa composável | +3.8% | Global, acelerado nos centros de manufatura da APAC | Curto prazo (≤ 2 anos) |

| Ascensão de integrações de fluxo de eventos e borda IoT | +3.1% | Núcleo da APAC, expansão para a manufatura da América do Norte | Médio prazo (2-4 anos) |

| Democratização da integração com código reduzido/sem código | +2.9% | Global, mais forte nos segmentos de PMEs | Curto prazo (≤ 2 anos) |

| Agrupamento de SKUs de iPaaS nos mercados de CSP | +1.8% | América do Norte e UE, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Preços por fluxo desbloqueando a adoção por PMEs | +1.4% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração aumentada por IA e assistentes de design com IA Generativa

A IA Generativa integrada em plataformas líderes como o Einstein da MuleSoft e o SnapGPT da SnapLogic permite que funcionários não técnicos especifiquem fluxos em linguagem simples, reduzindo os ciclos de design de semanas para horas.[1]Sala de Imprensa da Salesforce, "Salesforce adquire a Informatica," salesforce.com O volume mensal de documentos processados no SnapGPT atingiu 4,7 trilhões em 2024, evidenciando o crescimento exponencial dos volumes de trabalho. Estes assistentes trazem ferramentas de conversação diretamente para os IDEs, mas também levantam questões de governança sempre que dados sensíveis transitam por modelos de aprendizagem. Os fornecedores capazes de combinar prompts seguros com controlos de política empresarial obtêm uma clara vantagem competitiva.

Proliferação de APIs e mandatos de "empresa composável"

As empresas gerem mais de 400 APIs ativas, um efeito secundário da adoção de microsserviços e SaaS. Os fabricantes que digitalizam as suas fábricas dependem de ligações em tempo real entre sensores IoT, ERP e modelos de gémeo digital para sustentar estratégias de manutenção preditiva. O design de negócios composável, especialmente popular nos centros industriais da APAC, onde 75% dos líderes de serviços planeiam um gasto digital adicional em 2025, impulsiona o apetite por orquestração unificada e backplanes de streaming.[2]Fujifilm Business Innovation, "Inquérito sobre Investimento em Transformação Digital 2025," fujifilm.com

Ascensão de integrações de fluxo de eventos e borda IoT

Os nós de borda em fábricas e hospitais requerem agora tempos de resposta inferiores a um segundo para os níveis de análise. As implantações que utilizam Apache Kafka conectam sensores de borda, IA em nuvem e MES num ciclo contínuo, proporcionando ganhos de produtividade de 14,53% e poupanças de energia de 13,9% em projetos-piloto de gémeo digital. Fornecedores como a Crosser ilustram como os pipelines de MLOps de borda estendem as capacidades da Plataforma de Integração como Serviço para além do perímetro do centro de dados.

Democratização da integração com código reduzido/sem código

As projeções de analistas indicam que os utilizadores não técnicos irão criar 80% das soluções digitais até 2025, acelerando a mudança para construtores de fluxos gráficos. As sugestões de ML incorporadas automatizam o mapeamento de conectores, reduzindo o esforço de desenvolvimento em até 90%, enquanto preservam as salvaguardas de segurança. Os fornecedores de plataformas respondem integrando modelos de políticas e trilhas de auditoria nas consolas de desenvolvimento para cidadãos, de modo a simplificar a supervisão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente canibalização da integração nativa pelos hiperescaladores | -2.8% | Global, mais forte no mercado médio | Curto prazo (≤ 2 anos) |

| Aprisionamento a fornecedores e ansiedade com custos de migração | -1.9% | Empresas da América do Norte e da UE | Médio prazo (2-4 anos) |

| Regulamentos de localização de dados a prolongar os ciclos de vendas | -1.3% | UE e Médio Oriente | Longo prazo (≥ 4 anos) |

| Escassez de talento em arquiteturas avançadas de fluxo de eventos | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente canibalização da integração nativa pelos hiperescaladores

O AWS AppFlow, o Azure Logic Apps e o Google Apigee Integration são fornecidos em conjunto com os principais serviços em nuvem, sendo mais competitivos em preço e conveniência do que os fornecedores independentes.[3]Blog da AWS, "Apresentando o AppFlow para Integração entre Serviços," aws.amazon.com Os compradores do mercado médio com compromissos de nuvem existentes optam frequentemente por estas opções nativas, especialmente quando a profundidade de funcionalidades além dos conectores padrão não é necessária. Os fornecedores independentes contrariaram esta tendência, enfatizando o alcance multi-nuvem, os conectores específicos do setor e a orquestração avançada de IA que os hiperescaladores ainda não igualam.

Aprisionamento a fornecedores e ansiedade com custos de migração

As integrações tornam-se incorporadas em operações de missão crítica, tornando a migração de plataforma dispendiosa. As pesquisas sobre a dinâmica do aprisionamento associam os níveis de dependência à exposição financeira direta, levando as empresas a exigir padrões abertos e artefactos de design portáteis. O RGPD e regulamentos similares intensificam o escrutínio na Europa, onde as violações de exportação ou residência de dados acarretam penalidades significativas. Os fornecedores respondem através de APIs de exportação, runtimes contentorizados e termos contratuais transparentes, mas a tensão entre otimização e portabilidade persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Híbrida Colmata as Lacunas de Soberania

A Nuvem Pública retém a maior fatia do tamanho do mercado de Plataforma de Integração como Serviço com uma contribuição de receita de 70,35% em 2025. A Nuvem Híbrida, embora menor, está a reduzir a diferença a uma CAGR rápida de 27,35% até 2031, à medida que as empresas conciliam a elasticidade da nuvem com os controlos de dados soberanos. Este padrão de migração correlaciona-se com os quadros GAIA-X e as regras setoriais em finanças e saúde que restringem a transferência total para a nuvem pública. Os fornecedores independentes posicionam agora agentes no local pré-projetados que espelham os runtimes da nuvem pública, permitindo que as cargas de trabalho regulamentadas participem em malhas de integração partilhadas enquanto permanecem no país.

As empresas alocam cada vez mais as cargas de trabalho de PII sensível ou segredos comerciais a núcleos privados, mas orquestram fluxos de eventos em arestas públicas para serviços voltados para o cliente. As operadoras de telecomunicações europeias utilizam camadas de Plataforma de Integração como Serviço soberanas para expor de forma segura as APIs de rede 5G aos programadores, enquanto os fabricantes automóveis japoneses espelham a telemetria da linha de produção em nuvens regionais para análises avançadas. A vantagem de participação de mercado de Plataforma de Integração como Serviço da Nuvem Pública diminui à medida que estes manuais híbridos amadurecem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Vertical de Utilizador Final: A Saúde Acelera a Integração Digital

O BFSI capturou 21,60% da participação no mercado de Plataforma de Integração como Serviço em 2025, impulsionado por APIs de banca aberta, pagamentos em tempo real e relatórios de conformidade. A Saúde e Ciências da Vida, entretanto, regista o crescimento mais acentuado a uma CAGR de 29,95%, apoiado pela interoperabilidade de RES, mandatos HL7 FHIR e atualizações de infraestrutura de telemedicina. Os fornecedores necessitam de sincronização instantânea de dados entre sistemas clínicos, de sinistros e de análise para apoiar os cuidados baseados em valor.

As grandes redes hospitalares implementam nós de Plataforma de Integração como Serviço em streaming para recolher sinais vitais de dispositivos conectados e alimentar modelos de diagnóstico de IA. As equipas de I&D farmacêutico integram LIMS com motores de simulação molecular para reduzir os tempos de ciclo. O BFSI continua a investir em protocolos de mensagens seguras e fluxos de eventos antifraude, mas os prazos regulatórios na área da saúde aceleram as decisões de compra, inclinando o gasto incremental para plataformas especializadas com conectores de grau HIPAA.

Por Tamanho de Organização: O Crescimento das PMEs Abre Novos Mercados

As Grandes Empresas controlaram 61,20% do tamanho do mercado de Plataforma de Integração como Serviço em 2025, em virtude de extensos parques de aplicações e necessidades de conformidade global. As PMEs, no entanto, registam a CAGR mais rápida de 32,10% até 2031, viabilizadas por preços por fluxo ou subscrição escalonada que reduzem as barreiras à adoção. Os modelos de consumo de fornecedores como a Frends começam em EUR 30 por processo, tornando as ferramentas de grau empresarial acessíveis a empresas de menor dimensão.

As telas de código reduzido e os assistentes de mapeamento de IA reduzem ainda mais as barreiras de competências, permitindo que os analistas de negócios liguem ferramentas de CRM, comércio eletrónico e contabilidade sem acumulação de trabalho de TI. Os fornecedores adaptam o processo de integração com modelos guiados e mercados comunitários, convertendo o que eram anteriormente projetos complexos de três meses em implementações no mesmo dia. À medida que os contratos das PMEs crescem em volume, os fornecedores devem sustentar a elasticidade multilocatário e o suporte de autoatendimento para preservar as margens.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Serviço: A Integração de API Impulsiona a Arquitetura Moderna

A Integração de Aplicações entregou 41,40% do tamanho do mercado de Plataforma de Integração como Serviço em 2025, consolidando o seu papel na ligação de ERPs legados com suites SaaS modernas. No entanto, a Integração de API e Eventos avança a uma CAGR de 34,90% até 2031, à medida que as organizações se orientam para microsserviços e análise em tempo real. A IA agêntica agora gera automaticamente especificações OpenAPI e mapeia eventos para tópicos Kafka, permitindo que as equipas criem capacidades composáveis a pedido.

Os gateways de eventos estendem-se a clusters de borda onde o tráfego de sensores desencadeia ações autónomas. As companhias de seguros transmitem dados de telemática para motores de risco, enquanto os retalhistas analisam eventos de fluxo de cliques em sessão. A transferência de ficheiros B2B e o ETL em lote retêm relevância de nicho para casos de uso de arquivo regulamentado, mas os gastos deslocam-se gradualmente para pontos de extremidade API-first, conectores sem servidor e retransmissores de fluxo de baixa latência.

Análise Geográfica

A participação de receita de 45,40% da América do Norte em 2025 reflete a adoção consolidada da nuvem empresarial e uma densa concentração de fornecedores de Plataforma de Integração como Serviço. O mix de receitas da região inclina-se para a integração aumentada por IA e a automação multi-nuvem, ilustrado pela aquisição de USD 8 mil milhões da Informatica pela Salesforce em maio de 2025, que fundiu a gestão de dados com a orquestração de fluxos de trabalho. Setores focados na conformidade, como as finanças e as agências federais, ainda testam extensões de nuvem soberana para mitigar o risco de aprisionamento.

A APAC cresce mais rapidamente a uma CAGR de 23,20% até 2031, impulsionada por programas governamentais de serviços digitais e reformas na manufatura no âmbito das diretrizes da Indústria 4.0. O Fundo de Desenvolvimento Digital do Banco Asiático de Desenvolvimento canaliza assistência técnica para plataformas de IA e big data, aumentando indiretamente a procura de robustas infraestruturas de integração. Os gigantes eletrónicos japoneses e coreanos conectam gémeos de fábricas inteligentes a análises em nuvem, enquanto os esquemas de identidade digital da ASEAN dependem de gateways de API entre agências. A Europa equilibra oportunidade e restrição: o GAIA-X promove ecossistemas de nuvem abertos e federados, mas o RGPD e as leis de IA pendentes prolongam os ciclos de avaliação. A América do Sul, o Médio Oriente e África registam atualmente receitas menores, mas mostram um crescente apetite pela integração baseada na nuvem onde a adoção de dispositivos móveis e a modernização do fintech são rápidas.

Panorama regulatório

A adoção de plataformas de integração como serviço (iPaaS) é cada vez mais moldada por requisitos de portabilidade em nuvem, segurança de APIs e governança de nuvem soberana. Na União Europeia, o Capítulo VI da Lei de Dados da UE (Regulamento (UE) 2023/2854) entrou em vigor em setembro de 2025 e tem como objetivo eliminar barreiras comerciais e técnicas à migração. Isso amplia a pressão sobre os fornecedores de iPaaS e suas dependências de hyperscalers para oferecer exportabilidade, interoperabilidade e termos contratuais mais claros para migração.

Estruturas de segurança e conformidade do setor público elevam ainda mais os requisitos básicos para ambientes de execução de integração e APIs expostas. Em março de 2026, o NIST publicou orientações atualizadas para proteção de APIs em sistemas nativos de nuvem, reforçando controles alinhados com zero-trust e acesso baseado em políticas para endpoints de integração. Para cargas de trabalho federais nos EUA, as orientações de escopo do FedRAMP para 2026 também incluem o iPaaS incorporado a serviços de segurança empresarial de agências (por exemplo, gerenciamento de identidade ou fluxos de trabalho relacionados a SIEM) dentro dos limites obrigatórios de autorização. Isso influencia os modelos de aquisição e entrega para fornecedores que vendem para governos e outros setores regulados.

Análise da cadeia de valor

A cadeia de valor do iPaaS começa com a infraestrutura de nuvem e os serviços de plataforma fundamentais (computação, armazenamento, rede, identidade e observabilidade) que hospedam ambientes de execução multilocatário, seguidos pelos fornecedores de iPaaS que empacotam orquestração de fluxo de trabalho principal, gerenciamento de APIs, conectividade de eventos e streaming, e bibliotecas de conectores. As entradas upstream incluem cada vez mais padrões e blocos de construção de interoperabilidade, como CloudEvents (metadados de eventos) e padrões de dados setoriais ou industriais (por exemplo, OPC UA para manufatura). Em torno disso, fornecedores e comunidades também contribuem com especificações emergentes de fluxo de trabalho e orquestração (por exemplo, FlowDSL e o perfil de integração do Workflow Orchestration Standard) que visam tornar os fluxos de trabalho mais portáteis entre ambientes de execução.

Downstream, a distribuição é ampliada por marketplaces de hyperscalers e parceiros de canal, com integradores de sistemas globais e regionais implementando padrões de integração, governança e operações gerenciadas para usuários finais. Em contextos B2B regulados e de cadeia de suprimentos, associações do setor e redes de interoperabilidade (por exemplo, o modelo de interoperabilidade EESPA/GENA-Peppol para ecossistemas de faturamento eletrônico) influenciam como os provedores projetam integração, roteamento e auditabilidade. Os principais pontos de estrangulamento permanecem a manutenção de conectores em APIs SaaS em rápida mudança, a observabilidade limitada em ambientes ponto a ponto legados e os custos de mudança criados pela semântica proprietária de fluxo de trabalho conforme os volumes de transações e taxas de eventos aumentam de escala.

Cenário Competitivo

Uma consolidação moderada define o mercado de Plataforma de Integração como Serviço. A Salesforce (MuleSoft), a Boomi e a Informatica desfrutam de bases instaladas consideráveis, sustentadas por equipas de suporte global, catálogos de mais de 1.000 conectores e certificações de segurança aprofundadas. Os hiperescaladores, no entanto, vendem de forma cruzada fluxos nativos que assentam em contratos de infraestrutura mais amplos, comprimindo os pontos de preço para cargas de trabalho simples. Os fornecedores independentes contrariaram com neutralidade multi-nuvem, planos de implantação de nuvem soberana e copilotos de design com tecnologia de IA Generativa.

As jogadas estratégicas agrupam-se em torno de três temas. Primeiro, consolidações de plataformas: a aquisição da Informatica pela Salesforce cria uma pilha verticalmente integrada de dados a fluxo de trabalho. Segundo, diferenciação com IA em primeiro lugar: a Integração Híbrida webMethods da IBM injeta IA agêntica para gerir automaticamente APIs e canais B2B em escala. Terceiro, incorporação vertical: conectores especializados para HL7 FHIR, ISO 20022 ou OPC-UA permitem que os fornecedores ganhem em setores regulamentados resistentes a pacotes de nuvem genéricos.

Os registos de patentes em mapeamento de esquemas automatizado e rastreamento de linhagem em streaming atestam uma corrida armamentista contínua em I&D. Os ecossistemas de canais também evoluem, com os integradores de sistemas a incorporar planos de Plataforma de Integração como Serviço em projetos de modernização de SAP, Oracle e ERP em nuvem. Para os clientes do mercado médio, a batalha estreita-se para a simplicidade, preços de consumo previsíveis e modelos pré-construídos. Para as empresas globais, alarga-se para a soberania de dados, a governança de IA e a observabilidade avançada.

Líderes do Setor de Plataforma de Integração como Serviço

Informatica Corporation

TIBCO Software Inc.

Oracle

IBM

Microsoft (Azure Logic Apps)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A integração soberana e portátil é uma área de oportunidade concreta, pois os compradores equilibram a conveniência da nuvem pública com obrigações de residência de dados e de mudança de fornecedor. As disposições de mudança da Lei de Dados da UE, que entraram em vigor em setembro de 2025, intensificam a demanda por capacidades de iPaaS que suportem artefatos exportáveis, interfaces padronizadas e ferramentas operacionais para migrações, particularmente para implantações híbridas em que cargas de trabalho regulamentadas permanecem no país, enquanto os fluxos de eventos voltados para o cliente são executados na nuvem pública. Fornecedores que empacotam padrões de design "prontos para migração", ferramentas de portabilidade e controles prontos para auditoria podem se diferenciar nos ciclos de aquisição da UE e do Oriente Médio, onde a localidade dos dados e a governança prolongam a avaliação de vendas.

Uma segunda oportunidade está centrada em operacionalizar a integração como uma disciplina repetível, em vez de um projeto único, especialmente à medida que os ambientes abrangem SaaS, APIs e fluxos de eventos. As narrativas do setor em torno das Operações de Integração (IntOps) e a mudança para tratar a integração como uma capacidade operacional apontam para demanda por observabilidade centralizada, aplicação de políticas e governança em tempo de execução em grandes catálogos de conectores e backplanes de eventos. No lado da plataforma, a automação agêntica dentro das ferramentas de integração também está criando espaço para novos empacotamentos de produtos (por exemplo, ações nativas que invocam agentes de IA, governança segura de prompts e conectividade padronizada entre agentes e ferramentas), apoiada por ciclos de produtos de 2026 que incorporam IA no design e na execução da integração.

Desenvolvimentos recentes do setor

- Abril de 2026: a Oracle lançou o Oracle Integration 26.04, adicionando uma ação nativa de invocação de agente de IA e expandindo a conectividade com novos adaptadores, incluindo BigQuery, Databricks e Microsoft Fabric. O lançamento reforça o posicionamento da Oracle em torno da automação agêntica dentro dos fluxos de trabalho de integração, ao mesmo tempo em que melhora a interoperabilidade entre plataformas modernas de análise e dados.

- Dezembro de 2025: a Informatica anunciou novas integrações com o Amazon Bedrock AgentCore na AWS re:Invent 2025 para expandir a colaboração entre o Intelligent Data Management Cloud (IDMC) e os serviços de IA da AWS. A medida fortalece a capacidade da Informatica de atender a casos de uso de integração e governança orientados por IA na AWS, alinhando os fluxos de trabalho de iPaaS com os ecossistemas de IA dos hyperscalers.

- Junho de 2024: a TIBCO lançou a The New TIBCO Platform, unificando as experiências em suas ofertas de integração, mensagens e grade de dados. A consolidação sob uma experiência de plataforma única apoia a adoção entre produtos e simplifica as operações para empresas que operam ambientes mistos de integração e mensagens.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada por plataformas de integração entregues em nuvem que ajudam as organizações a conectar aplicativos, fontes de dados, APIs e fluxos de trabalho em ambientes de nuvem e on-premise, usando um modelo gerenciado baseado em assinatura.

Exclusões de escopo: excluímos middleware puramente on-premise e serviços de projetos de integração pontuais que não são vendidos como uma assinatura contínua de iPaaS.

Visão geral da segmentação

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Vertical de Utilizador Final

- BFSI

- Retalho e Comércio Eletrónico

- Saúde e Ciências da Vida

- Manufatura

- TI e Telecomunicações

- Media e Entretenimento

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Tipo de Serviço

- Integração de Aplicações

- Integração de Dados / ETL

- Integração de API e Eventos

- Integração B2B / Comércio Eletrónico

- Por Geografia

- América do Norte

- América do Sul

- Europa

- Ásia-Pacífico

- Médio Oriente e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa construindo o contexto de demanda para gastos com integração e adoção de nuvem, e então restringindo-o a fundos de receita específicos do iPaaS. Fontes públicas são usadas para fundamentar suposições básicas, como o crescimento de serviços em nuvem e tendências de serviços digitais transfronteiriços, antes que entrevistas sejam usadas para refinar o que realmente é contabilizado como iPaaS.

Consultamos fontes sem restrição de acesso, como o US Census Bureau, Eurostat, publicações da OCDE sobre economia digital, indicadores da UIT, orientações do NIST sobre interoperabilidade de sistemas e o Banco Mundial para sinais macroeconômicos e de digitalização empresarial. Também revisamos registros de empresas, documentação de produtos, apresentações a investidores e cobertura confiável da imprensa para mapear estratégias de precificação, empacotamento (plataforma versus complemento) e termos contratuais típicos. Quando necessário, assinaturas pagas foram usadas apenas para inteligência financeira de empresas, notícias e finanças, e bases de dados de patentes para confirmar cronologias e direções de produtos. Esses exemplos são ilustrativos, e muitas outras fontes foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar os limites de escopo, a precificação e a intensidade de adoção entre regiões, e então reconciliar as lacunas observadas nos relatórios públicos. Conversamos com proprietários de plataformas, arquitetos de integração, parceiros de serviços gerenciados e compradores empresariais em setores importantes, para que as suposições sobre o uso de conectores, o valor médio de assinatura e os padrões de renovação pudessem ser verificados em relação ao comportamento real de compradores e parceiros.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível principal: 30% | CXOs: 16% | APAC: 41% |

| Nível médio: 54% | Líderes funcionais/de unidade: 41% | EMEA: 37% |

| Participantes menores: 16% | Gerentes: 43% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma abordagem top-down, na qual os gastos com software em nuvem e os orçamentos relacionados à integração são reconstruídos por região e, em seguida, filtrados para a parcela entregue como assinaturas de iPaaS. Para manter os totais realistas, corroboramos os resultados com verificações bottom-up seletivas, como planos de preços amostrados, contagens estimadas de clientes ativos por coorte e mix de canais de parceiros, e depois ajustamos para contagem duplicada.

As entradas usadas no modelo incluem o ritmo de adoção da nuvem empresarial, o número de aplicativos SaaS por organização, sinais de crescimento do tráfego de APIs e da carga de trabalho de integração, padrões médios de precificação e empacotamento de assinatura (incluindo elementos baseados em uso) e a contribuição de renovação versus novos contratos ao longo dos anos. Quando um dado de precificação ou volume está ausente para uma subregião ou coorte de comprador, valores proxy são retirados de mercados semelhantes e depois ajustados usando o feedback das entrevistas.

Para a previsão, a análise de cenários é aplicada em torno de dois principais fatores, a velocidade de modernização da nuvem e o crescimento da complexidade de integração, e os cenários são traduzidos em curvas de demanda anuais usando uma verificação leve de regressão multivariada. Na etapa final, opiniões de especialistas são usadas para selecionar o caminho mais prático e manter as suposições de adoção dentro de uma faixa razoável.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, para que um único conjunto de dados não determine todo o resultado. Os resultados são comparados com sinais independentes, como o crescimento de software em nuvem, a direção dos orçamentos de TI empresarial e mudanças observáveis nos padrões de integração, e grandes variações são revisadas antes da aprovação final.

Quando uma anomalia aparece, verificamos novamente o mapeamento de escopo, as conversões de moeda e o alinhamento de anos, e depois recontatamos respondentes selecionados se uma suposição-chave parecer ter mudado. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais que podem alterar a adoção ou a precificação. Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Plataformas de Integração como Serviço em Comparação com Outras Estimativas Publicadas

Os valores publicados do mercado de iPaaS frequentemente diferem porque as empresas não contabilizam os mesmos itens de receita, e também usam anos-base e momentos de conversão diferentes. Na prática, as maiores diferenças vêm do que é tratado como receita de assinatura de plataforma versus serviços de integração adjacentes, pacotes de gerenciamento de APIs ou ferramentas mais amplas de integração de dados.

Algumas estimativas externas parecem incorporar uma cesta mais ampla de software de integração ou incluir uma parcela maior de receita de implementação e serviços gerenciados. Na abordagem de contraste dividido aplicada aqui, a Mordor Intelligence contabiliza o iPaaS como receita recorrente de plataforma vinculada a capacidades de integração entregues em nuvem, e limita os serviços àqueles empacotados com a assinatura da plataforma, em vez de trabalho de projeto autônomo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,24 bilhões de USD (2026) | |

| Consultoria Global A | 7,25 bilhões de USD (2025) | Utiliza um ano-base anterior e parece aplicar uma trajetória de crescimento mais rápida, e o escopo provavelmente inclui um conjunto mais amplo de cargas de trabalho de integração além das assinaturas principais de iPaaS, o que altera o valor inicial e a trajetória. |

| Publicação Setorial B | 6,42 bilhões de USD (2024) | Ancora a série em um ano-base diferente e pode depender mais de números divulgados pelos fornecedores sem separar consistentemente a receita de assinatura de plataforma dos serviços de integração adjacentes e das ferramentas de integração em nuvem empacotadas. |

A dispersão entre as fontes é explicada principalmente por escolhas de escopo e alinhamento de anos, o que então altera a precificação implícita e a curva de adoção. Nossa abordagem permanece rastreável a variáveis claras, como empacotamento de assinaturas, comportamento de renovação e crescimento da carga de trabalho de integração em nuvem, tornando a estimativa mais fácil de reproduzir e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Plataforma de Integração como Serviço até 2031?

Está previsto que o mercado atinja USD 20,93 mil milhões até 2031, expandindo a uma CAGR de 17,75%.

Qual modelo de implantação está a crescer mais rapidamente?

A Nuvem Híbrida lidera o crescimento com uma CAGR de 27,35% entre 2026-2031, à medida que as empresas equilibram a agilidade da nuvem com a soberania de dados.

Qual vertical do setor apresenta a expansão mais forte?

Saúde e Ciências da Vida cresce a uma CAGR de 29,95% até 2031, superando todos os outros verticais devido aos mandatos de interoperabilidade de RES.

Como é que os hiperescaladores estão a afetar os fornecedores independentes de iPaaS?

A AWS, a Microsoft e a Google agrupam serviços de integração nativos que pressionam os preços no mercado médio, empurrando os fornecedores independentes para o suporte multi-nuvem, a especialização vertical e as funcionalidades avançadas de IA.

Por que razão a APAC é considerada a região de crescimento mais atrativa?

Os programas digitais governamentais coordenados, a modernização da manufatura e a rápida digitalização das PMEs impulsionam uma CAGR de 23,20% para a iPaaS nos mercados da APAC.

Que papel desempenha a IA Generativa nas plataformas de integração modernas?

Os assistentes de design com IA Generativa automatizam o mapeamento de conectores e a criação de fluxos de trabalho, permitindo que os utilizadores empresariais criem integrações complexas em horas em vez de semanas, enquanto os fornecedores incorporam controlos de governança para proteger dados sensíveis.

Página atualizada pela última vez em: