Tamanho e Participação do Mercado de Software de Computação de Alto Desempenho (HPC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

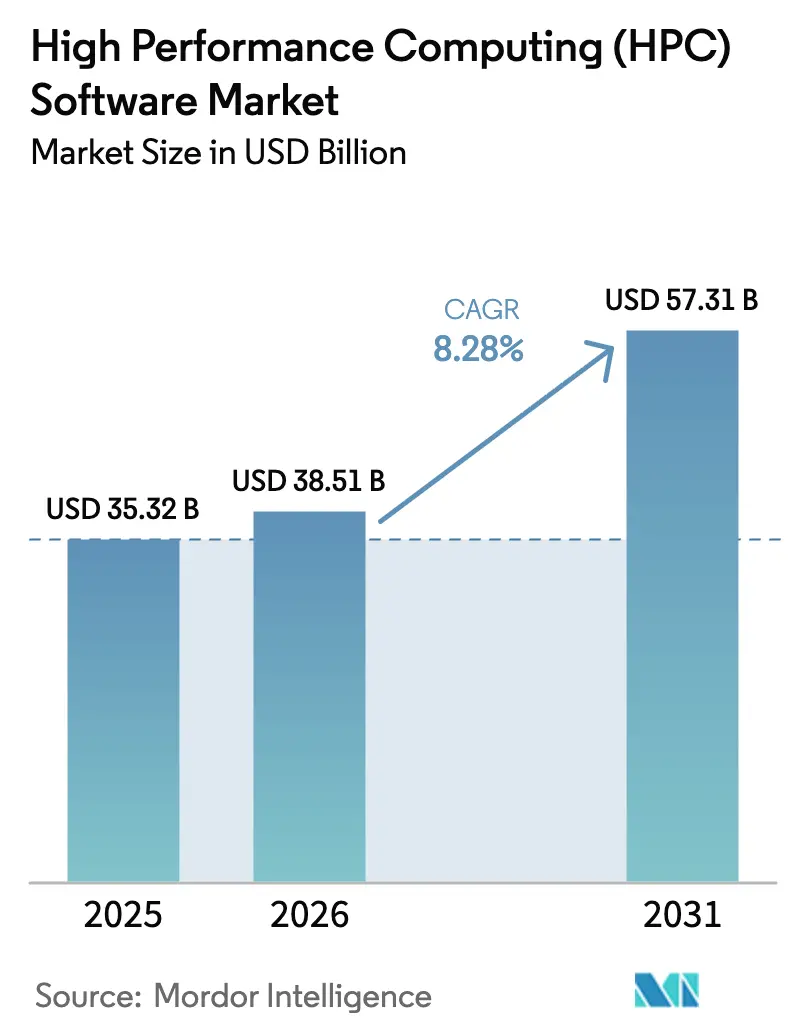

| Tamanho do Mercado (2026) | 38.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Computação de Alto Desempenho (HPC) por Mordor Intelligence

O tamanho do Mercado de Software de Computação de Alto Desempenho deve aumentar de USD 35,32 bilhões em 2025 para USD 38,51 bilhões em 2026 e atingir USD 57,31 bilhões até 2031, crescendo a um CAGR de 8,28% no período 2026-2031.

A expansão das arquiteturas nativas em nuvem, as "neonuvens" densas em GPU e os mandatos de IA soberana estão redesenhando as prioridades de aquisição, direcionando as cargas de trabalho dos clusters locais com uso intensivo de capital para modelos de consumo elástico. Os fornecedores que otimizam agendadores para estoques heterogêneos de GPU, incorporam kits de conformidade para regras de residência de dados e expõem controles de custo em tempo real estão capturando crescimento desproporcional. A dinâmica competitiva favorece plataformas que fundem a flexibilidade do código aberto com a facilidade do serviço gerenciado, permitindo que as empresas transfiram trabalhos de simulação, ciências da vida e treinamento de IA entre geografias para arbitragem de preços. Os novos entrantes de neonuvem, financiados por linhas de crédito lastreadas em GPU, estão subcotando os hiperescaladores nos preços por hora de GPU, ao mesmo tempo em que licenciam os mesmos gerenciadores de carga de trabalho que alimentam sistemas de escala exascale, intensificando as pressões de diferenciação de software.

Principais Conclusões do Relatório

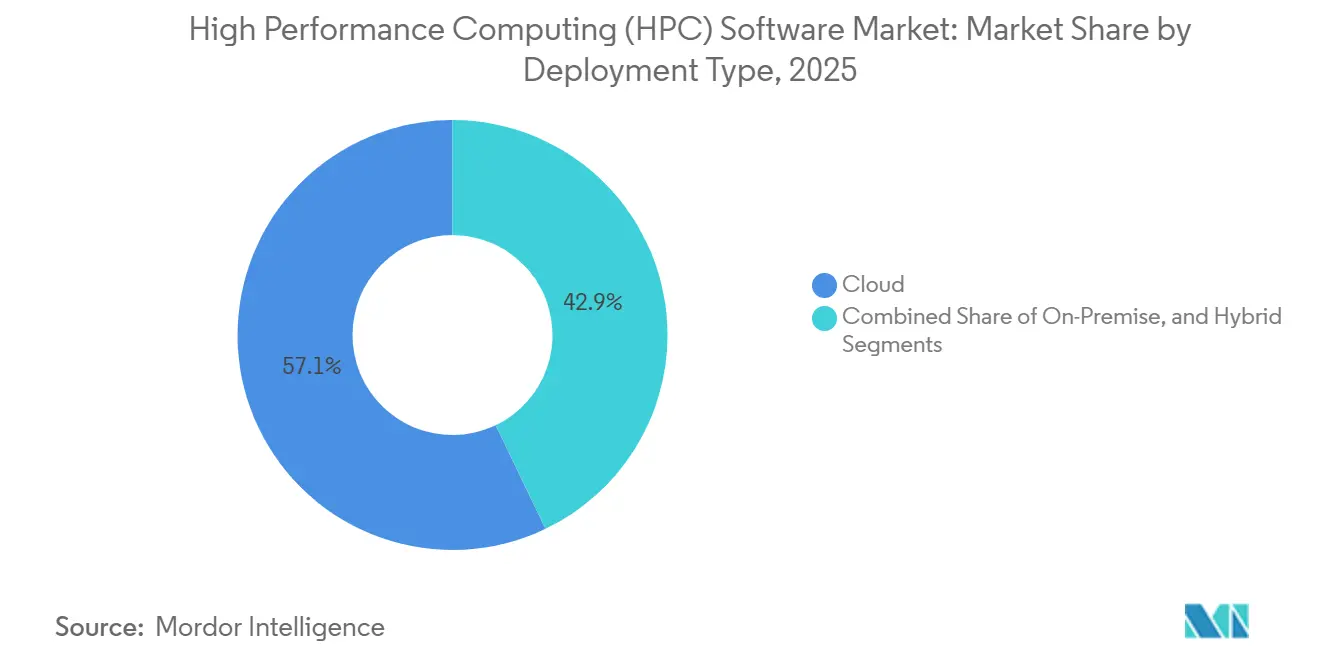

- Por tipo de implantação, a nuvem comandou 57,12% da participação de receita em 2025, enquanto as configurações híbridas avançam a um CAGR de 8,82% até 2031.

- Por categoria de software, os gerenciadores de carga de trabalho e agendadores detinham 28,41% da participação do mercado de software HPC em 2025, enquanto o gerenciamento de dados e sistemas de arquivos estão se expandindo a um CAGR de 9,26% até 2031.

- Por modelo de serviço, a infraestrutura como serviço de HPC capturou 41,29% da participação de receita em 2025; o software como serviço de HPC está crescendo a um CAGR de 8,76% até 2031.

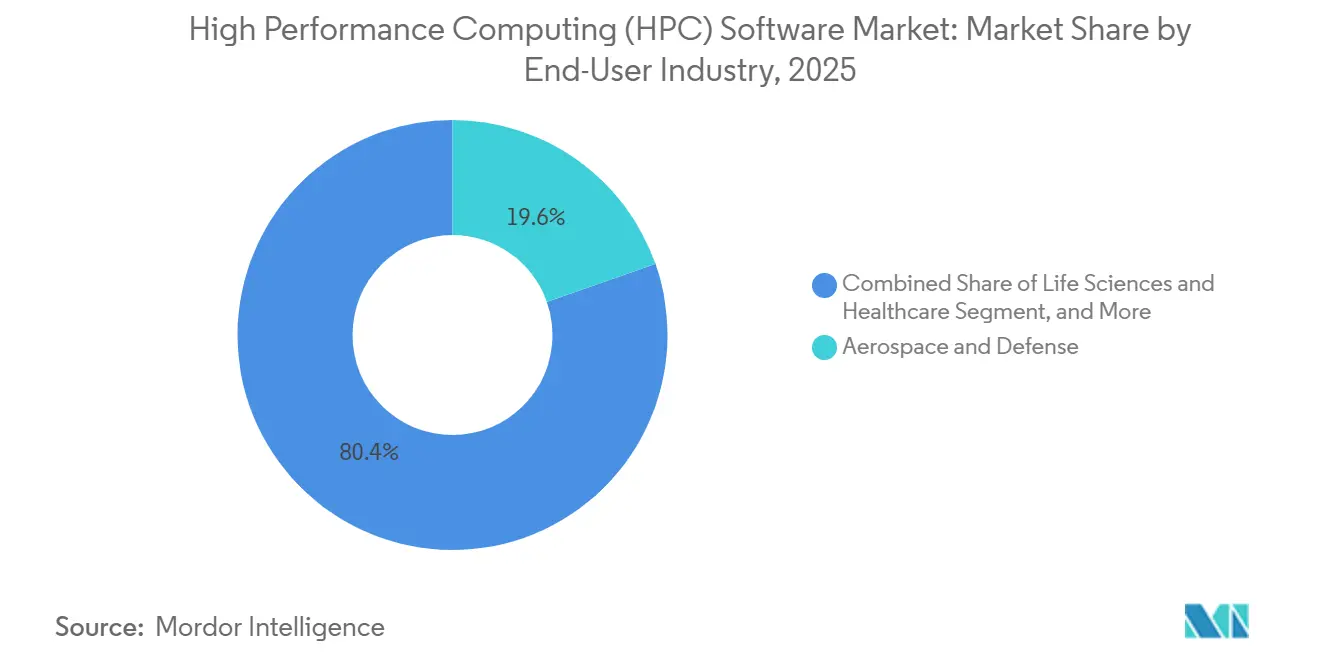

- Por setor de usuário final, aeroespacial e defesa representou 19,63% dos gastos em 2025, enquanto ciências da vida e saúde estão acelerando a um CAGR de 9,55% até 2031.

- Por porte da organização, as grandes empresas responderam por 64,89% da receita em 2025, enquanto as médias empresas estão se expandindo a um CAGR de 8,95% até 2031.

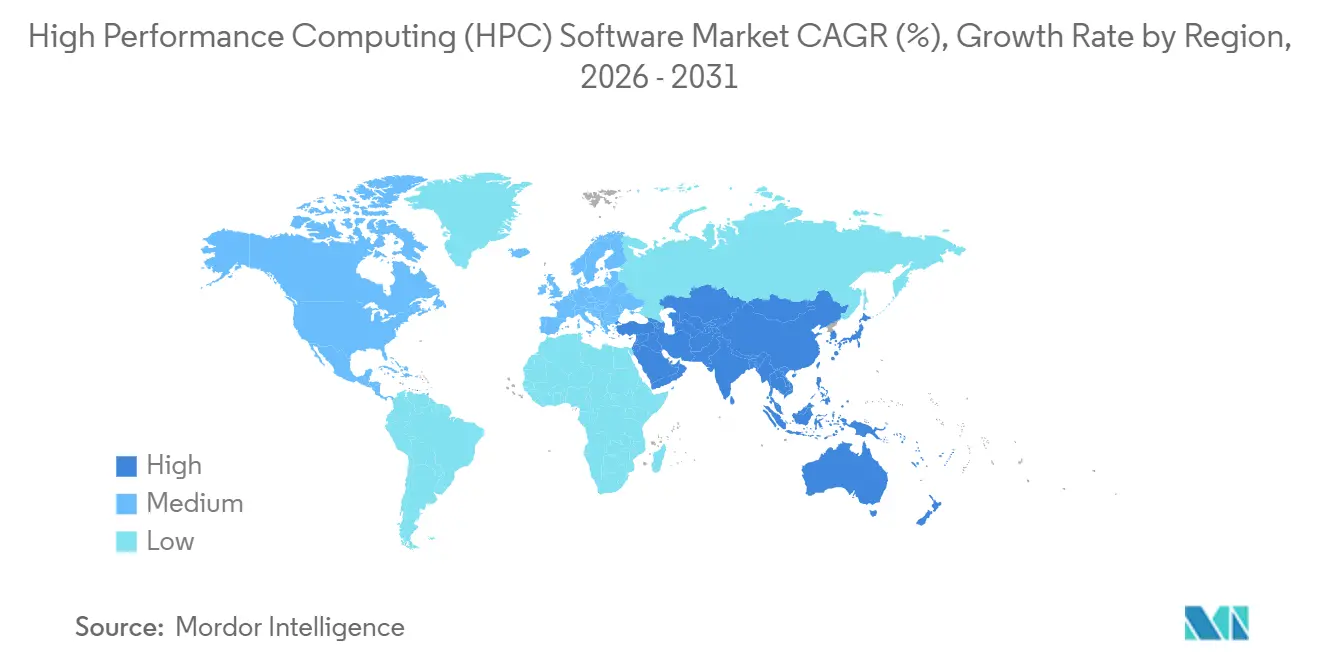

- Por geografia, a América do Norte detinha 38,92% de participação em 2025, e a Ásia-Pacífico está crescendo a um CAGR de 9,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Computação de Alto Desempenho (HPC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de software HPC baseado em nuvem | +9.20% | Global, com concentração de hiperescaladores na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente complexidade de treinamento de IA/ML exigindo agendadores avançados | +11.80% | Global, liderado pelos polos de IA da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de neonuvens densas em GPU criando novo TAM de software | +8.70% | América do Norte e Europa como núcleo, com expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Ecossistema de código aberto reduz barreiras de entrada para PMEs | +6.40% | Global, com maior adoção na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Agendamento com consciência energética para otimizar centros de dados com restrições de energia | +5.30% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Módulos de conformidade focados em soberania em pilhas HPC | +7.10% | Europa, Ásia-Pacífico, Oriente Médio com mandatos de localização de dados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Software HPC Baseado em Nuvem

Os clusters nativos em nuvem permitem que as organizações ativem milhares de núcleos de CPU e GPU em horas, contornando ciclos de depreciação de vários anos que sobrecarregam os orçamentos de capital. As malhas de rede aprimoradas agora entregam throughput de 400 Gbps de instância a instância, fechando a lacuna de latência que antes relegava trabalhos de CFD fortemente acoplados a sistemas locais.[1]Amazon Web Services, "AWS ParallelCluster," amazon.com Os agendadores integrados a esses serviços misturam automaticamente capacidade spot e sob demanda, reduzindo os custos unitários enquanto preservam as garantias de prazo. Imagens de código aberto, arquiteturas de referência e scripts de instalação gerenciados reduzem o tempo de implantação de dias para minutos, liberando as equipes de P&D para iterar em modelos em vez de montar servidores. As funções financeiras e de governança também favorecem a mudança: transferir os gastos com HPC de capex para opex melhora a perspectiva do fluxo de caixa e alinha as despesas com os marcos do projeto.[2]Google Cloud, "High-Performance Computing Toolkit," google.com

Crescente Complexidade de Treinamento de IA/ML Exigindo Agendadores Avançados

O treinamento de modelos de fundação agora abrange dezenas de milhares de GPUs da classe H100, sobrecarregando os gerenciadores de fila legados que carecem de consciência de topologia de GPU. Novos algoritmos no Slurm 24.05 capturam metadados de largura de banda da malha, atribuem trabalhos a ilhas NVLink fortemente interligadas e reduzem as sobrecargas de all-reduce em até 35%, encurtando as execuções de treinamento em dias.[3]NVIDIA Corporation, "NVLink and NVSwitch Architecture," nvidia.com Os tamanhos de checkpoint que se aproximam de múltiplos terabytes forçam os agendadores a coordenar E/S paralela, tolerância a falhas e políticas de preempção em nós de expansão em nuvem. Os operadores baseados em Kubernetes estendem essas capacidades, mas as empresas que executam códigos de CFD pesados em Fortran junto com cargas de trabalho PyTorch ainda dependem de agendadores híbridos que fazem a ponte entre scripts em lote e contêineres. Os fornecedores que encapsulam essas complexidades em modelos e blueprints observam adoção rápida, particularmente em laboratórios farmacêuticos e de modelagem climática que não podem tolerar atrasos de reinicialização.

Expansão de Neonuvens Densas em GPU Criando Novo TAM de Software

CoreWeave, Lambda e especialistas similares financiaram bilhões de USD ao empenhar inventário de GPU como garantia, criando nova capacidade de infraestrutura fora dos ciclos de aquisição dos hiperescaladores. Sua diferenciação reside no software, não no hardware: operadores Kubernetes personalizados expõem APIs de precificação em tempo real e migram automaticamente trabalhos para a zona mais barata em segundos. Sem equipes internas de agendadores, a maioria licencia gerenciadores de carga de trabalho comerciais ou contribui com patches para projetos de código aberto, expandindo a receita total endereçável para fornecedores de software. Contratos como o acordo de GPU de vários anos entre CoreWeave e OpenAI destacam que recursos de orquestração como limitação de custos, escalonamento em burst e trilhas de auditoria são agora critérios-chave de licitação, em vez de contagens brutas de teraflops. A concorrência resultante pressiona os hiperescaladores a acelerar os roteiros de recursos, beneficiando o mercado mais amplo de software de computação de alto desempenho (HPC).

Módulos de Conformidade Focados em Soberania em Pilhas HPC

A Empreendimento Conjunto EuroHPC exige camadas de software auditáveis e controladas domesticamente em clusters financiados com recursos públicos, forçando os fornecedores a publicar o código-fonte ou permitir o depósito de código. Regras semelhantes na Missão Nacional de Supercomputação da Índia obrigam o middleware a marcar os dados com metadados geográficos e bloquear o treinamento de modelos transfronteiriços. Os controles de exportação dos EUA pressionam as multinacionais a implementar conjuntos de recursos bloqueados por região, fragmentando as bases de código, mas criando demanda por mecanismos de configuração orientados por políticas. Os módulos de conformidade que automatizam o registro de auditoria, permitem o gerenciamento granular de chaves e se integram com provedores de identidade regionais tornam-se, assim, critérios de compra críticos. Os projetos de código aberto ganham tração porque os compradores soberanos podem inspecionar os caminhos do código por conta própria, enquanto os fornecedores comerciais ganham negócios ao agrupar relatórios de validação e binários de inicialização segura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança de dados e preocupações com PI em nuvem multilocatário | -3.80% | Global, agudo em setores regulamentados (BFSI, saúde, defesa) | Curto prazo (≤ 2 anos) |

| Escassez de administradores qualificados de software HPC | -4.20% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos custos de licença e suporte de software | -2.60% | América do Norte e Europa, impactando segmentos acadêmicos e de PMEs | Médio prazo (2-4 anos) |

| Padrões fragmentados que dificultam a interoperabilidade | -2.10% | Global, com aprisionamento de fornecedor concentrado em ecossistemas proprietários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Segurança de Dados e Preocupações com PI em Nuvem Multilocatário

Explorações de canal lateral demonstradas em hierarquias de memória de GPU compartilhada levantam alertas para empresas farmacêuticas e de semicondutores que tratam os pesos dos modelos como PI proprietária. As instituições financeiras que gerenciam modelos de capital Basileia III hesitam em migrar para clusters compartilhados sem isolamento de locatário com raiz em hardware. A ambiguidade em torno da custódia de chaves de criptografia sob acordos de responsabilidade compartilhada em nuvem complica ainda mais as avaliações de risco. As empresas, portanto, adicionam criptografia na camada de aplicação ou técnicas homomórficas que inflam os custos de tempo de execução e as latências, moderando o ritmo de migração. Os reguladores começaram a elaborar estruturas de garantia de nuvem específicas do setor, mas até que os fornecedores de hardware enviem recursos de isolamento de locatário padrão, a restrição persiste.

Escassez de Administradores Qualificados de Software HPC

A combinação de redes ajustadas para MPI com orquestração de contêineres exige talentos fluentes em ambos os domínios, mas as universidades favorecem currículos centrados em ML, reduzindo o pipeline de especialistas em computação paralela. O tempo médio de contratação para administradores sênior de HPC supera seis meses, forçando as empresas a depender de provedores de serviços gerenciados que cobram taxas premium por clusters prontos para uso. A escassez atrasa projetos de nuvem híbrida, porque poucos engenheiros conseguem criar scripts de gateways de envio de trabalhos que abrangem partições Slurm locais e pods Kubernetes em nuvem. Os fornecedores no mercado de software de computação de alto desempenho (HPC) respondem com portais sem código e plugins de "autoescalador", mas a lacuna de habilidades continua sendo um obstáculo à adoção até que os programas de treinamento se realinhem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Configurações Híbridas Conciliam Latência e Elasticidade

As implantações híbridas respondem pela trajetória de crescimento mais rápida, com um CAGR de 8,82%, combinando clusters locais para CFD crítico em latência com expansões em nuvem para varreduras de Monte Carlo. As empresas integram plugins de expansão em nuvem do Slurm ou a federação de nós locais do Azure CycleCloud, criando uma fila unificada que mascara os limites da infraestrutura. Os obstáculos de autenticação diminuem à medida que o AWS Direct Connect e a federação do Active Directory permitem o tratamento consistente de credenciais, reduzindo o atrito de implantação. As organizações dimensionam o hardware próprio para a utilização média e expandem os picos para a nuvem, reduzindo o capital ocioso e suavizando os orçamentos operacionais.

A adoção híbrida também avança nos objetivos de conformidade porque os dados sensíveis residem em racks dedicados enquanto as cargas de trabalho transitórias exploram a elasticidade em outro lugar, satisfazendo as auditorias ISO 27001. Os gargalos de transferência de dados persistem para E/S fortemente acoplada, mas os sistemas de arquivos com coerência de cache emergentes mitigam as penalidades de latência. À medida que os mercados spot regionais se ampliam, os agendadores avaliam as taxas de saída de rede em relação aos tempos de fila, roteando trabalhos para a geografia mais barata que ainda atende aos SLAs. Consequentemente, o mercado de software de computação de alto desempenho (HPC) incorpora módulos dinâmicos de previsão de custos diretamente nos painéis de envio de trabalhos, permitindo que os usuários visualizem os gastos antes do lançamento.

Por Categoria de Software: Gerenciamento de Dados Supera Agendadores em Velocidade de Crescimento

Os agendadores permanecem fundamentais, mas sua participação de 28,41% em 2025 cresce modestamente porque as versões de código aberto limitam a monetização. Em contraste, o gerenciamento de dados e os sistemas de arquivos registram um CAGR de 9,26% à medida que a genômica e a inferência em tempo real impulsionam o throughput de leitura e gravação para múltiplos terabytes por segundo. O WekaFS, com NVMe sobre Fabrics, une o desempenho de SSD à economia de armazenamento de objetos, garantindo negócios em laboratórios de cryo-EM que anteriormente esgotavam os sistemas de arquivos paralelos tradicionais.

À medida que os clusters se estendem pelas regiões de nuvem, os sistemas de arquivos de namespace global e os monitores de consumo de licença tornam-se indispensáveis, levando os fornecedores a agrupar mecanismos de telemetria que correlacionam custo e desempenho. As bibliotecas de middleware, embora comoditizadas pelo OpenMPI, ainda geram receita de manutenção onde pilhas de código validadas impedem a deriva de versão. O software de aplicação, preso a décadas de simulações validadas, busca modelos de assinatura que se integram com o faturamento do marketplace em nuvem. Em todas as categorias, os fornecedores incorporam recursos com consciência energética e ganchos de conformidade para se diferenciar, sublinhando a mudança do mercado de software HPC do desempenho bruto para o valor orientado por políticas.

Por Modelo de Serviço: SaaS Abstrai a Complexidade Operacional para Margens Premium

O software como serviço de HPC está crescendo a um CAGR de 8,76% até 2031 porque elimina a barreira de expertise em agendadores. Plataformas como a Rescale encapsulam o envio de trabalhos em formulários de navegador, fazem lances spot automaticamente e arquivam saídas, cobrando apenas pelos minutos de computação consumidos. Em contraste, a infraestrutura como serviço, que capturou 41,29% da participação de receita em 2025, é adequada para empresas com equipes internas capazes de compilar cadeias de ferramentas personalizadas e ajustar malhas de rede.

A plataforma como serviço divide a diferença, agrupando compiladores e bibliotecas, mas deixando o gerenciamento de fila para os usuários; ela atrai laboratórios de pesquisa que migram de clusters financiados por bolsas para créditos em nuvem. Os serviços gerenciados visam setores regulamentados que exigem tempo de atividade com SLA e auditorias de conformidade, incorporando mecanismos de política que aplicam a localização de dados automaticamente. O faturamento baseado em consumo protege os CFOs de excessos surpresa porque os painéis expõem o custo projetado antes do lançamento do trabalho. À medida que as listagens no marketplace proliferam, a concorrência entre fornecedores se concentra em certificações de segurança, relatórios de conformidade e opções de pagamento localizadas.

Por Setor de Usuário Final: Ciências da Vida Acelera com Avanços na Previsão de Estruturas

As ciências da vida e a saúde estão no caminho para um CAGR de 9,55% graças ao AlphaFold3, que reduziu drasticamente os tempos de triagem in silico e gerou novos pipelines para encaixe proteína-ligante. Iniciativas de genoma completo como o UK Biobank despejam exabytes em fluxos de trabalho de chamada de variantes paralelizados em milhares de nós, sustentando a demanda por sistemas de arquivos de alto throughput. O setor aeroespacial e de defesa, embora comandando 19,63% dos gastos de 2025, cresce mais modestamente devido aos ciclos orçamentários e à conformidade com controles de exportação.

Os serviços bancários e financeiros empregam HPC para análises de risco em tempo real, mas procedem com cautela nas migrações para nuvem até que as soluções de criptografia e auditoria amadureçam. As empresas de energia executam simulações de reservatório em clusters de GPU fortemente acoplados e adotam agendadores com consciência de carbono para se alinhar com as metas de redução de emissões. A manufatura depende de loops de design generativo que aumentam as necessidades de computação de forma irregular, tornando o SaaS por uso atraente. Os usuários acadêmicos e governamentais gravitam em torno de pilhas de código aberto para se adequar a orçamentos restritos, mas dependem de suporte comercial para verificação de conformidade.

Por Porte da Organização: Médias Empresas Exploram a Economia do Código Aberto

As grandes empresas retiveram 64,89% da receita em 2025 devido aos centros globais de HPC e licenças com desconto por volume. No entanto, as médias empresas desfrutam da ascensão mais rápida, com um CAGR de 8,95%, porque o modelo de licença zero do Slurm e as pilhas em contêineres eliminam os custos de entrada de seis dígitos. Fóruns comunitários, receitas do GitHub e créditos de fornecedores de nuvem permitem que empresas com forte P&D ativem clusters de 100 nós sem contratar administradores dedicados.

As pequenas empresas adotam o SaaS de HPC para contornar qualquer gerenciamento de infraestrutura, transformando a computação em um utilitário medido. Os fluxos de capital de risco se inclinam para startups que incorporam cargas de trabalho de HPC diretamente na descoberta de medicamentos ou na modelagem de materiais, confiantes de que a capacidade elástica remove as restrições de hardware. O efeito de democratização alimenta um consumo mais amplo de software: monitores de desempenho, analisadores de custos e rastreadores de licenças tornam-se complementos indispensáveis à medida que o número de clusters aumenta.

Análise Geográfica

A Ásia-Pacífico registra a trajetória mais acentuada, com um CAGR de 9,06% até 2031, impulsionada por programas de IA soberana financiados pelo Estado na China, Índia e Japão. O 14º Plano Quinquenal da China apoia sistemas operacionais e bibliotecas MPI indígenas para contornar os controles de exportação, gerando um ecossistema de software localizado que se conecta diretamente a construções de escala exascale. A Missão Nacional de Supercomputação da Índia implanta middleware que aplica regras de residência de dados, criando uma base de compradores cativa para agendadores mantidos domesticamente. O sucesso do Fugaku baseado em ARM do Japão galvaniza os fornecedores de compiladores e bibliotecas para otimizar para silício não-x86, ampliando a diversidade de plataformas.

A América do Norte, detendo 38,92% de participação em 2025, se beneficia das economias de escala hiperescalável e das aquisições de defesa, mas mostra crescimento moderado à medida que as empresas otimizam as reservas existentes em vez de expandir as pegadas. As nuvens soberanas nos Estados Unidos abrem novos nichos para cargas de trabalho centradas em conformidade, mas os novos entrantes de neonuvem desviam a demanda excedente por meio de descontos por hora de GPU. O cenário político da Europa exige camadas de software auditáveis e operações com consciência de carbono, pressionando os fornecedores a certificar a conformidade tanto com a Lei de Resiliência Cibernética quanto com a Diretiva de Eficiência Energética.

O Oriente Médio e a África aproveitam os clusters de IA financiados por petrodólares para diversificar as economias, contratando parceiros de neonuvem para capacidade até que os centros de dados domésticos escalem. Os consórcios acadêmicos da América do Sul são pioneiros na adoção de código aberto, mas enfrentam financiamento intermitente, dependendo de créditos de nuvem regionais para capacidade de expansão. Em todas as regiões, o mercado de software de computação de alto desempenho (HPC) incorpora pacotes de idiomas, faturamento localizado e alternâncias de residência de dados regionais para atender às cláusulas de aquisição específicas de cada país.

Cenário Competitivo

A concorrência é moderada, sem que nenhum fornecedor ultrapasse uma presença monopolística, mas surgem bolsões de alta concentração em torno do CUDA e do Slurm. A cadeia de ferramentas CUDA da NVIDIA desfruta de lealdade consolidada, mas alternativas abertas como ROCm e oneAPI atraem os que buscam portabilidade entre fornecedores. A presença do Slurm em mais de 60% das máquinas do TOP500 cria efeitos de rede que dificultam as migrações, especialmente onde as habilidades e os scripts dos administradores se ossificaram ao longo dos anos. Os hiperescaladores sobrepõem APIs proprietárias de otimização de custos sobre agendadores abertos, capturando valor enquanto mantêm baixos os custos de saída para os clientes.

Os provedores de neonuvem se diferenciam ao lançar recursos de orquestração à frente dos hiperescaladores, como faturamento de GPU por segundo e arbitragem de zona em tempo real. Os fornecedores de simulação legados defendem as margens ao ingressar no SaaS, integrando medição de licenças e conectores CAD baseados em navegador. O agendamento com consciência energética e a automação de conformidade representam oportunidades de espaço em branco porque poucos pacotes comerciais oferecem suporte pronto para uso, apesar das economias de custo demonstradas. Os depósitos de patentes para empacotamento de bins com consciência de GPU e MPI em contêineres aumentaram 40% em 2024, sublinhando uma mudança da diferenciação de hardware para a otimização algorítmica.

Os movimentos estratégicos ilustram a mudança no mercado de software de computação de alto desempenho (HPC): o lançamento do HBv4 do Microsoft Azure combina silício AMD de alto núcleo com otimizadores de custo Slurm; a aquisição da Juniper pela HPE une redes nativas de IA às pilhas de software Cray; e os servidores XE9680 com resfriamento líquido da Dell integram o Bright Cluster Manager para domar GPUs de 700 watts. Cada um sublinha que os lançamentos de hardware agora chegam acompanhados de software de gerenciamento ajustado para reduzir o tempo de obtenção de valor.

Líderes do Setor de Software de Computação de Alto Desempenho (HPC)

Dell EMC

Hewlett Packard Enterprise Development LP

IBM Corporation

Intel Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A NVIDIA disponibilizou os sistemas Grace Hopper Superchip de forma geral nas principais nuvens, combinando CPUs ARM de 72 núcleos com GPUs H100 e entregando ganhos de largura de banda de memória de até sete vezes para cargas de trabalho HPC fortemente acopladas.

- Novembro de 2024: O Microsoft Azure introduziu máquinas virtuais HBv4 alimentadas por chips AMD EPYC de 4ª geração e integrou a série com o Slurm 24.05 para mudança automatizada de instâncias spot.

- Setembro de 2024: A Hewlett Packard Enterprise finalizou sua aquisição de USD 14 bilhões da Juniper Networks, com o objetivo de convergir malhas Ethernet nativas de IA com supercomputadores Cray EX.

- Agosto de 2024: O C-DAC da Índia implantou o PARAM Rudra sob a Missão Nacional de Supercomputação, executando middleware indígeno que aplica a residência de dados.

Escopo do Relatório do Mercado Global de Software de Computação de Alto Desempenho (HPC)

O software de computação de alto desempenho (HPC) inclui vários pacotes de software com base em suas aplicações, como sistemas operacionais, software para codificação e desenvolvimento, gerenciamento de sistemas e virtualização. Todo esse software pode ser implantado no ambiente local e em uma plataforma de nuvem hospedada.

O Relatório do Mercado de Software de Computação de Alto Desempenho (HPC) é Segmentado por Tipo de Implantação (Local, Nuvem, Híbrido), Categoria de Software (Gerenciadores de Carga de Trabalho e Agendadores, Middleware e Bibliotecas, Software de Aplicação, Monitoramento de Desempenho e Análise, Gerenciamento de Licenças e Custos, Gerenciamento de Dados e Sistemas de Arquivos), Modelo de Serviço (HPC IaaS, HPC PaaS, HPC SaaS, Serviços Gerenciados), Setor de Usuário Final (Aeroespacial e Defesa, BFSI, Energia e Serviços Públicos, Ciências da Vida e Saúde, Manufatura, Mídia e Entretenimento, Instituições Acadêmicas e de Pesquisa, Governo), Porte da Organização (Grandes Empresas, Médias Empresas, Pequenas Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| Gerenciadores de Carga de Trabalho e Agendadores |

| Middleware e Bibliotecas |

| Software de Aplicação |

| Monitoramento de Desempenho e Análise |

| Gerenciamento de Licenças e Custos |

| Gerenciamento de Dados e Sistemas de Arquivos |

| HPC IaaS |

| HPC PaaS |

| HPC SaaS |

| Serviços Gerenciados |

| Aeroespacial e Defesa |

| BFSI |

| Energia e Serviços Públicos |

| Ciências da Vida e Saúde |

| Manufatura |

| Mídia e Entretenimento |

| Instituições Acadêmicas e de Pesquisa |

| Governo |

| Grandes Empresas |

| Médias Empresas |

| Pequenas Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Benelux | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Israel | |

| CCG | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Categoria de Software | Gerenciadores de Carga de Trabalho e Agendadores | |

| Middleware e Bibliotecas | ||

| Software de Aplicação | ||

| Monitoramento de Desempenho e Análise | ||

| Gerenciamento de Licenças e Custos | ||

| Gerenciamento de Dados e Sistemas de Arquivos | ||

| Por Modelo de Serviço | HPC IaaS | |

| HPC PaaS | ||

| HPC SaaS | ||

| Serviços Gerenciados | ||

| Por Setor de Usuário Final | Aeroespacial e Defesa | |

| BFSI | ||

| Energia e Serviços Públicos | ||

| Ciências da Vida e Saúde | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Governo | ||

| Por Porte da Organização | Grandes Empresas | |

| Médias Empresas | ||

| Pequenas Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Benelux | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Israel | ||

| CCG | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de software HPC deve crescer?

O mercado de software HPC deve se expandir de USD 38,51 bilhões em 2026 para USD 57,31 bilhões até 2031, refletindo um CAGR de 8,28%.

Qual modelo de implantação está ganhando mais tração?

As configurações híbridas estão avançando a um CAGR de 8,82% porque equilibram o controle de latência local com a elasticidade da nuvem.

Por que as empresas de ciências da vida estão investindo fortemente em software HPC?

Avanços na previsão de estruturas de proteínas, como o AlphaFold3, comprimiram os cronogramas de descoberta de medicamentos, apoiando o crescimento das ciências da vida e da saúde a um CAGR de 9,55% até 2031.

Qual é o papel dos provedores de neonuvem no cenário atual?

As neonuvens focadas em GPU, como CoreWeave e Lambda, oferecem preços competitivos por hora de GPU e recursos especializados de orquestração, expandindo a demanda geral por software.

Qual região tem previsão de ser a de crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 9,06%, impulsionada por programas de IA soberana e grandes iniciativas nacionais de supercomputação.

Qual é a principal barreira que dificulta a adoção mais ampla do HPC em nuvem?

As preocupações com segurança de dados em torno de clusters de GPU multilocatários e a escassez de administradores qualificados tanto em agendadores tradicionais quanto em orquestração em nuvem retardam a migração.

Página atualizada pela última vez em: