Tamanho e Participação do Mercado de Gaming do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

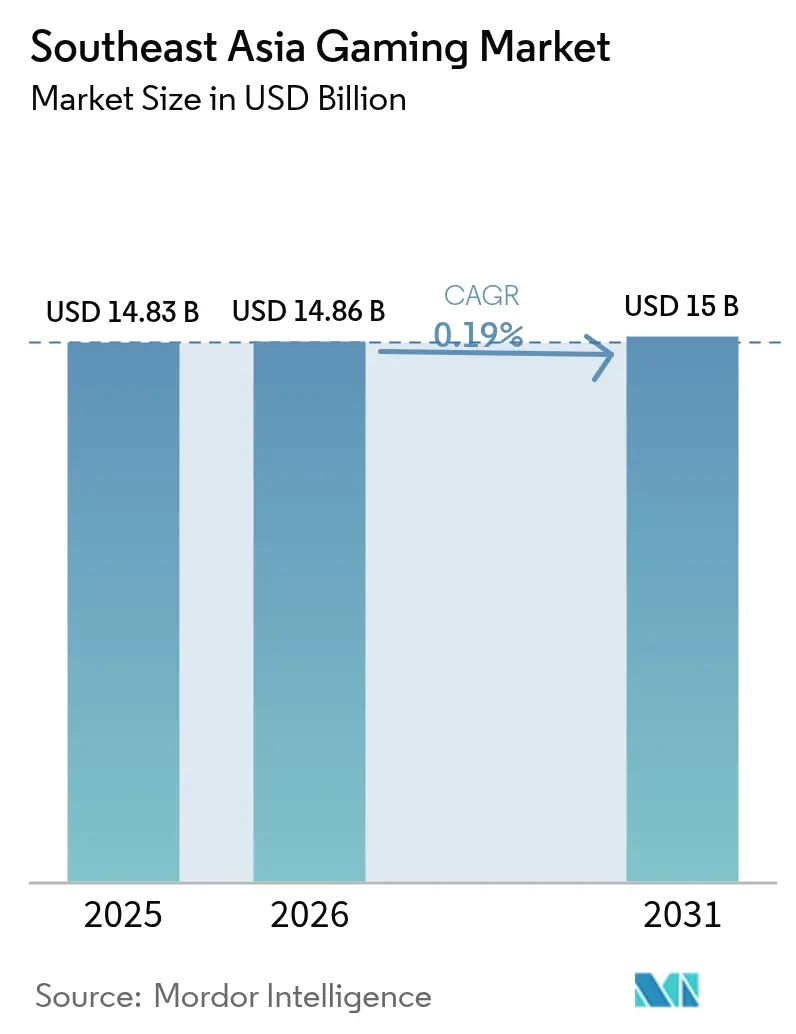

| Tamanho do mercado no ano base (2025) | 14.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 0.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gaming do Sudeste Asiático pela Mordor Intelligence

O tamanho do mercado de gaming do Sudeste Asiático em 2026 é estimado em USD 14,86 bilhões, crescendo a partir do valor de 2025 de USD 14,83 bilhões, com projeções para 2031 mostrando USD 15 bilhões, crescendo a um CAGR de 0,19% ao longo de 2026-2031. O engajamento robusto dos usuários continua, porém públicos endereçáveis saturados, regulamentações mais rígidas e volatilidade cambial restringem a expansão da receita total. Os títulos mobile mantêm a primazia à medida que a cobertura 5G melhora a jogabilidade e a entrega baseada em cloud, mas dispositivos de baixa especificação limitam a receita média por usuário e restringem a adoção de conteúdo premium. Ecossistemas de pagamento localizados ancorados em carteiras digitais e faturamento via operadora reduzem o atrito para microtransações e ajudam a compensar a baixa penetração de cartão de crédito. A rivalidade crescente entre campeões regionais como a Garena e editoras globais, incluindo Tencent e NetEase, acelera a localização de conteúdo, o patrocínio de esports e experimentos de monetização híbrida. Programas governamentais de esports e incentivos fiscais estimulam a profissionalização, embora os custos de conformidade e os atrasos na aprovação de conteúdo moderem os retornos imediatos.

Principais Conclusões do Relatório

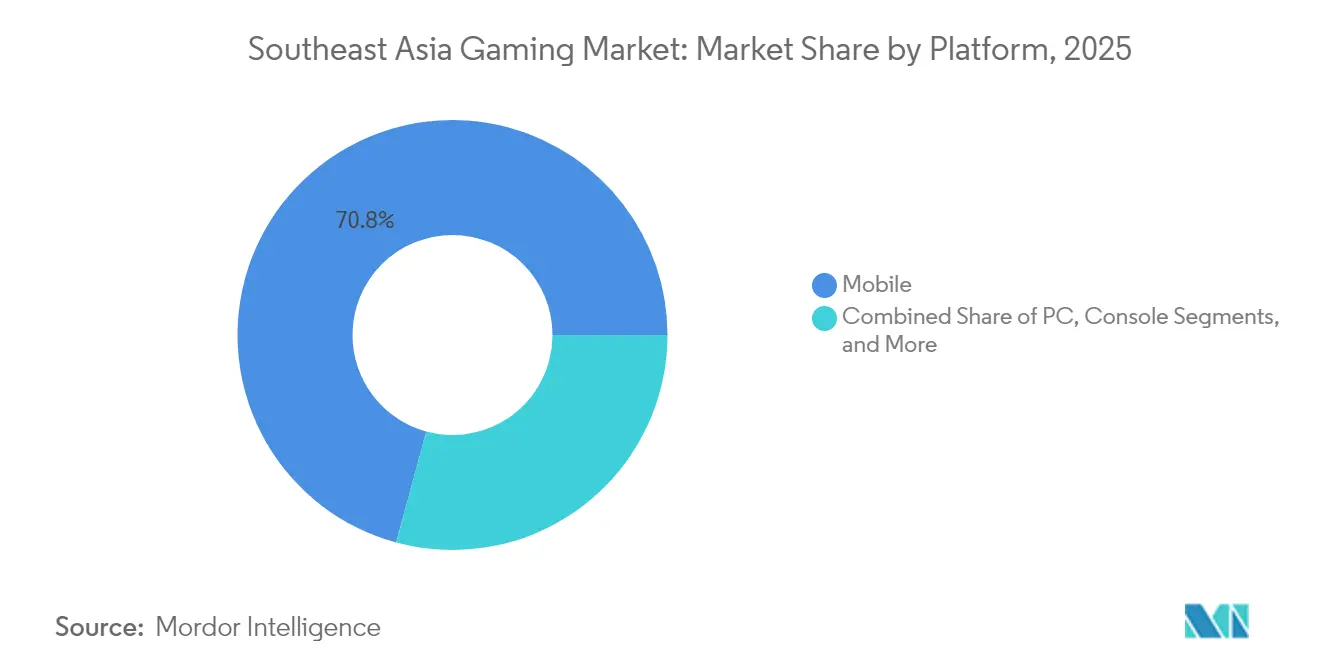

- Por plataforma, o mobile representou 70,78% da participação de mercado de gaming do Sudeste Asiático em 2025. O gaming em cloud está projetado para expandir a um CAGR de 0,95% entre 2026-2031.

- Por modelo de receita, o free-to-play deteve 75,62% da participação do tamanho do mercado de gaming do Sudeste Asiático em 2025. Os serviços de assinatura registram o crescimento mais rápido, com um CAGR de 1,20% até 2031.

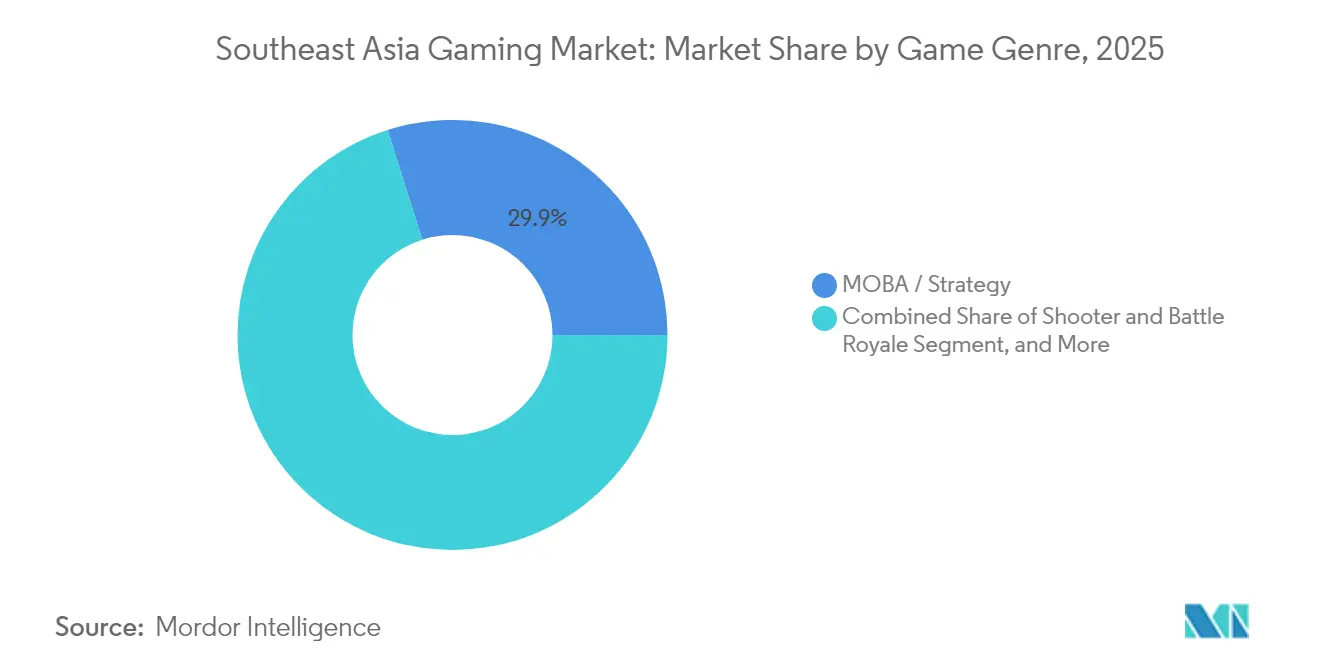

- Por gênero de jogo, MOBA e estratégia comandaram 29,88% do tamanho do mercado de gaming do Sudeste Asiático em 2025, enquanto simulação e esportes avançam a um CAGR de 0,43%.

- Por país, a Indonésia liderou com 29,45% da participação do mercado de gaming do Sudeste Asiático em 2025; a Tailândia registra o maior CAGR projetado de 0,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gaming do Sudeste Asiático

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente penetração de internet móvel e smartphones acessíveis | +0.8% | Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Implantação do 5G permitindo gaming competitivo de baixa latência | +0.6% | Singapura, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Adoção crescente de carteiras digitais e faturamento via operadora | +0.5% | Tailândia, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| Apoio governamental aos esports e incentivos fiscais | +0.4% | Tailândia, Malásia, Indonésia | Longo prazo (≥ 4 anos) |

| Surgimento de canais alternativos de distribuição fora do aplicativo | +0.3% | Global | Curto prazo (≤ 2 anos) |

| Crescimento acelerado de cafés de cloud gaming em cidades de segundo nível do Sudeste Asiático | +0.2% | Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Internet Móvel e Smartphones Acessíveis

A Indonésia atingiu 99,4% de adoção de smartphones entre usuários de internet até 2024, com 96% dos jogadores preferindo títulos mobile. Dispositivos Android de entrada com preço abaixo de USD 150 ampliaram a demografia dos jogadores, elevando a base de usuários do Vietnã para 54 milhões e sustentando um crescimento anual de 9%. As editoras respondem otimizando o tamanho dos ativos, as taxas de quadros e o consumo de bateria para acomodar hardware de nível básico, garantindo alcance, mas limitando gráficos premium e a profundidade de monetização. Compilações leves reduzem os custos de dados e melhoram a jogabilidade em conexões de fallback 3G, reforçando a orientação mobile-first do mercado de gaming do Sudeste Asiático. No entanto, segmentos de baixa renda disponível restringem a intensidade de compras dentro do aplicativo, mantendo o ARPU abaixo de USD 15 na maioria dos mercados. Fornecedores de dispositivos que colaboram com operadoras de telecomunicações em planos de dados com gaming em pacote visam elevar o engajamento e impulsionar os usuários em direção a aparelhos de maior valor.

Implantação do 5G Permitindo Gaming Competitivo de Baixa Latência

A rede 5G da Malásia cobriu 80,2% da população até dezembro de 2024, elevando as velocidades medianas de download para 105,36 Mbps a partir de 45,57 Mbps um ano antes. Singapura está entre as mais rápidas da Ásia em termos de throughput móvel, enquanto a presença do 5G na Tailândia abrange mais de 90% dos centros urbanos.[1]Staff Reporter, "Alta Disponibilidade de 5G entre os Mercados da APAC," Asian Telecom, asiantelecom.com A conectividade de baixa latência reduz o lag para menos de 30 ms, um limiar crítico para esports de MOBA e battle royale. A TM Global implantou instalações de edge computing para diminuir os round-trips de servidor, demonstrando uma redução de latência de 40% em sessões piloto de cloud gaming. As operadoras de telecomunicações incluem passes de jogo isentos de dados e co-organizam torneios para popularizar os serviços 5G. Lacunas de cobertura rural e atrasos nos leilões de espectro na Indonésia moderam os ganhos uniformes, mas os mandatos governamentais de inclusão digital visam fechar as disparidades até 2027.

Adoção Crescente de Carteiras Digitais e Faturamento via Operadora

TrueMoney, GrabPay e Boost coletivamente ultrapassam 120 milhões de carteiras ativas em toda a região, com recargas de crédito de jogos entre os três principais casos de uso na Tailândia e na Malásia.[2]DigitalEdge, "Fintech: Carteiras Digitais Impulsionando Finanças Centradas no Usuário," The Edge Malaysia, theedgemalaysia.com Os tamanhos médios de cesta dentro do jogo aumentam 64% quando as opções de compre agora e pague depois estão disponíveis, sinalizando capacidade de gasto latente quando as barreiras de atrito desaparecem. O faturamento direto via operadora ainda processa mais de 25% das microtransações nas Filipinas, atendendo usuários sem conta bancária, embora as taxas das operadoras acima de 25% comprimam as margens das editoras. Pressões regulatórias por padrões de QR interoperáveis e limites nas taxas de carteiras digitais apoiam maior escolha de pagamento, beneficiando o mercado de gaming do Sudeste Asiático à medida que as plataformas diversificam a monetização, afastando-se da dependência exclusiva dos sistemas do Google Play e da App Store.

Apoio Governamental aos Esports e Incentivos Fiscais

O reconhecimento dos esports como esporte profissional pela Tailândia em 2021 desbloqueou o acesso ao fundo da Autoridade dos Esportes, canalizando USD 2,9 milhões para o desenvolvimento de atletas até 2025. A Malásia reservou RM 10 milhões (USD 2,4 milhões) para infraestrutura de esports, complementado por patrocínio privado de operadoras de telecomunicações e fornecedores de hardware.[3]Dealessandri Marie, "Esports Reconhecidos Profissionalmente na Tailândia," GamesIndustry.biz, gamesindustry.biz O Decreto Presidencial 19/2024 da Indonésia coordena ministérios para aumentar a participação dos desenvolvedores domésticos na receita e facilita vistos para talentos estrangeiros, visando USD 40 milhões em investimento privado anual. Esses programas legitimam carreiras no gaming, expandem os calendários de eventos e atraem propriedade intelectual de torneios globais como o Valorant Masters Bangkok 2025. Ciclos longos de desembolso orçamentário e prioridades políticas em mudança podem atrasar os cronogramas, mas o impulso político permanece positivo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Base de dispositivos de baixa especificação limita títulos de alta fidelidade | -0.4% | Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Regulamentações rígidas de conteúdo e atrasos na aprovação | -0.3% | Vietnã, Indonésia, Malásia | Longo prazo (≥ 4 anos) |

| Moedas locais voláteis prejudicam a precificação de compras dentro do aplicativo | -0.2% | Indonésia, Filipinas, Tailândia | Curto prazo (≤ 2 anos) |

| Crescente fraude em pagamentos digitais e estornos | -0.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Base de Dispositivos de Baixa Especificação Limita Títulos de Alta Fidelidade

Smartphones de nível básico com 3 GB de RAM ou menos ainda representam 52% dos aparelhos na Indonésia e nas Filipinas. Os desenvolvedores investem em tecnologia de streaming de ativos e resolução adaptativa para manter a jogabilidade, mas as reduções visuais diluem o potencial de cosméticos premium e upselling de passe de temporada. As matrizes de teste abrangem mais de 600 modelos de dispositivos, inflando os orçamentos de controle de qualidade em até 35%. A restrição sustenta a dominância dos gêneros casual e hiper-casual, mantendo os tempos médios de sessão abaixo de 30 minutos e reduzindo os CPMs de visualização de anúncios. As atualizações de hardware ocorrerão gradualmente à medida que os níveis de renda aumentem, mas o potencial de monetização a curto prazo permanece limitado.

Regulamentações Rígidas de Conteúdo e Atrasos na Aprovação

O Ministério da Informação e Comunicações do Vietnã revogou 104 licenças G1 até novembro de 2024 por não conformidade, estendendo os prazos de entrada no mercado para mais de seis meses.[4]Vietnam+, "Vietnã Busca Aproveitar o Enorme Potencial do Setor de Jogos," vietnamplus.vn A Indonésia bloqueou o acesso à Steam e à Epic Games Store em 2022 por questões de registro, ressaltando as capacidades de fiscalização. O Conselho de Censura Cinematográfica da Malásia retém amplos poderes discricionários que levaram a proibições de jogos por motivos de sensibilidade religiosa. Esses obstáculos aumentam os custos legais e incentivam parcerias com editoras locais versadas em conformidade. As atualizações iterativas de operações ao vivo podem acionar revisões repetidas, complicando o ritmo de lançamento de conteúdo sazonal e prejudicando a agilidade do mercado de gaming do Sudeste Asiático em relação aos seus pares globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Força do Mobile Impulsiona a Convergência com o Cloud

Os títulos mobile geraram 70,78% das receitas de 2025, confirmando a dependência do mercado de gaming do Sudeste Asiático de dispositivos portáteis. O segmento ainda registra crescimento de usuários em dígitos médios à medida que a difusão de smartphones em áreas rurais avança, mas a intensidade de monetização se estabiliza. O cloud gaming, embora represente apenas 1,8% da receita, registra o CAGR mais rápido de 0,95%, beneficiando-se das implantações de 5G e parcerias de edge computing. O tamanho do mercado de gaming do Sudeste Asiático para serviços em cloud está projetado para superar USD 365 milhões até 2031, representando 2,43% do gasto total. Modelos híbridos que permitem a transferência de sessão entre mobile e cloud fortalecem a retenção. A receita de cafés de PC diminui em meio a preços de eletricidade mais elevados, mas os cafés se reposicionam como arenas de esports, atraindo patrocínio de marcas de periféricos. A adoção de consoles fica aquém devido à precificação de hardware acima de USD 400 e canais de distribuição oficial limitados, embora importações do mercado paralelo alimentem comunidades de entusiastas de nicho.

Subsídios de hardware vinculados a contratos com operadoras de telecomunicações e bibliotecas de consoles transmitidas em cloud tentam reduzir a barreira de entrada. A estratégia de conteúdo gira cada vez mais em torno da progressão multiplataforma, permitindo que os jogadores evoluam no mobile e desfrutem de visuais premium no café ou em casa. As editoras aproveitam demos renderizados em cloud para comercializar próximas versões mobile, reduzindo o atrito do download de APK e destacando experiências de destaque que anteriormente eram inacessíveis para proprietários de dispositivos de baixa especificação.

Por Modelo de Receita: As Assinaturas Ganham Tração em Meio ao Platô do Free-to-Play

O free-to-play representou 75,62% do tamanho do mercado de gaming do Sudeste Asiático em 2025, com gacha, passes de temporada e pacotes de cosméticos ancorando os gastos. No entanto, as taxas de conversão de pagadores ficam em torno de 6–8%. Os passes de assinatura como o Garena Booyah e o Apple Arcade registram um CAGR de 1,20%, superando USD 426 milhões até 2031. Pacotes que oferecem jogabilidade sem anúncios, skins exclusivas e subsídios mensais de moeda aprimoram o valor percebido, especialmente quando precificados abaixo de USD 4. Variantes de passe semanal faturados via operadora atraem usuários sem conta bancária. A publicidade dentro do jogo cresce junto com os gastos regionais com publicidade digital, mas enfrenta compensações de visibilidade durante sessões competitivas.

Os reguladores examinam as mecânicas de loot box, pressionando as editoras a divulgar as probabilidades e limitar os gastos, o que pode deprimir marginalmente a atividade dos grandes pagadores. Consequentemente, os desenvolvedores diversificam em direção a battle passes e assinaturas de cosméticos. A participação de mercado de gaming do Sudeste Asiático para títulos premium pay-to-play permanece abaixo de 3% devido à sensibilidade ao preço, mas propriedades intelectuais legadas remasterizadas desfrutam de picos impulsionados pela nostalgia. A atividade de play-to-earn baseada em Web3 esfria após quedas de tokens especulativos, mas modelos de bolsas administrados por guildas persistem nas Filipinas.

Por Gênero de Jogo: A Primazia do MOBA Encontra a Ascensão da Simulação

Os títulos de MOBA e estratégia detiveram 29,88% da receita de 2025, liderados por Mobile Legends: Bang Bang, que gerou USD 45 milhões regionalmente durante janeiro-abril de 2024. O tamanho do mercado de gaming do Sudeste Asiático para MOBA está projetado para contrair marginalmente à medida que gêneros mais novos ganham participação, mas o engajamento impulsionado pelos esports mantém a monetização robusta. Simulação e esportes exibem um CAGR de 0,43%, impulsionados por licenças de futebol localizadas e títulos de simulação de vida com motivos culturais regionais. As franquias de shooter e battle royale mantêm sua adesão por meio de lançamentos frequentes de cosméticos e torneios apoiados por influenciadores, embora a rotatividade de usuários aumente com a fadiga de conteúdo. Os jogos de interpretação de papéis ganham espaço por meio de colaborações de mídia cruzada com propriedades de anime populares entre a Geração Z.

Híbridos de gêneros cruzados emergem: mashups de MOBA com auto-battler e combinações de shooter-RPG criam loops diferenciados para combater a saturação. Os desenvolvedores localizam pacotes de idiomas e dublagens de celebridades para aprofundar a ressonância emocional. Subgêneros de jogos educacionais começam a explorar caminhos freemium financiados por anúncios no setor escolar da Tailândia. A diversificação de gêneros ressalta a evolução dos perfis de gosto à medida que as rendas disponíveis aumentam e a fidelidade transmitida em cloud amplia o repertório.

Análise Geográfica

A Indonésia ancora o mercado de gaming do Sudeste Asiático com uma participação de 29,45%, alavancando sua vasta população e preferência de 96% pelo mobile para gerar USD 4,38 bilhões em receita em 2026. O Decreto Presidencial 19/2024 estabelece objetivos para aumentar a participação dos desenvolvedores locais na receita e para simplificar as taxas de importação de hardware de gaming. No entanto, os bloqueios de plataformas em 2022 destacam a imprevisibilidade regulatória que pode perturbar o planejamento de editoras estrangeiras. As operadoras de telecomunicações parceiras da Tencent Cloud pilotam nós de edge em Java e Sulawesi, visando uma redução de 40% na latência para títulos multiplayer.

O CAGR projetado de 0,59% da Tailândia eleva sua receita para USD 2,62 bilhões até 2031, impulsionado pela cobertura 5G, subsídios para esports e alta penetração de mídias sociais que amplifica as campanhas de influenciadores. Os torneios apoiados pelo Estado canalizam premiações que superam USD 5 milhões anualmente, estimulando circuitos semiprofissionais. A regulamentação de gateways de pagamento limita as taxas de comerciantes em 1,5%, incentivando experimentos com microtransações.

A base de usuários de gaming do Vietnã superou 54 milhões em 2024, e o governo delineia uma ambição de USD 1 bilhão até 2030. No entanto, as revisões de licenciamento G1 e a triagem de conteúdo prolongam os prazos de lançamento. Estúdios locais como VNG e Hiker Games garantem acordos de copublicação com proprietários de propriedade intelectual coreanos e chineses para mitigar o risco de conformidade.

A Malásia e Singapura compartilham infraestrutura avançada. A modernização da rede nacional da Malásia, 44% concluída em 2024, prepara 7.200 sites com capacidade 5G. A Autoridade de Desenvolvimento de Mídia e Infocomunicações de Singapura apoia pilotos de cloud gaming dentro de seu Plano Digital da Indústria de Mídia, oferecendo descontos em horas de cloud de GPU. As Filipinas alavancam uma população de 76 milhões de pessoas com preferência mobile, com a plataforma de esports Giga Arena da operadora Smart superando 1 milhão de jogadores registrados em 2025. Mercados emergentes como o Camboja e o Laos mostram crescimento de dois dígitos no número de jogadores, mas contribuem com menos de 3% dos gastos regionais devido a sistemas de pagamento limitados e incertezas políticas.

Cenário Competitivo

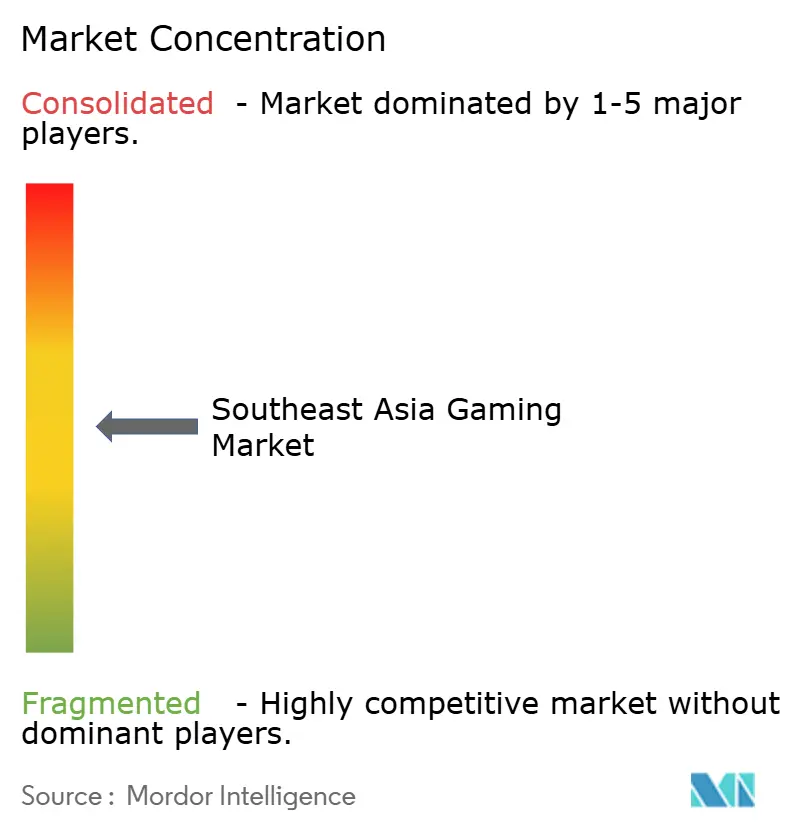

O mercado de gaming do Sudeste Asiático permanece fragmentado; as cinco principais editoras detêm coletivamente cerca de 28% de participação, indicando concentração moderada. A Garena da Sea Limited lidera por meio de operações localizadas e do flagship Free Fire, que registrou 70% de crescimento trimestral nos downloads na Indonésia durante 2024. A Tencent aproveita as integrações do WeChat Pay e parcerias com operadoras de telecomunicações malaias para reduzir o atrito nos pagamentos. A NetEase expande por meio de joint ventures locais e estúdios de dublagem em língua tailandesa, enquanto a Activision Blizzard licencia Call of Duty Mobile através da Garena para capitalizar na distribuição existente.

A profundidade da localização de conteúdo diferencia os players regionais: dublagens em Bahasa, eventos de feriados culturais e itens cosméticos amigáveis para muçulmanos elevam o engajamento durante o Ramadã. Os investimentos em infraestrutura de cloud se tornam fossos competitivos; a TM Global e a Tencent Cloud cortejam as editoras com latência abaixo de 40 ms garantida por SLA. Os experimentos de integração de blockchain continuam, ilustrados por testes de cosméticos play-to-own em Singapura, mas a adoção mainstream permanece cautelosa.

Os movimentos estratégicos em 2024-2025 ilustram a escalada da rivalidade. A NCSOFT criou a NCV Games com a VNG do Vietnã para publicar Lineage 2M em seis mercados, aproveitando a rede de pagamentos Zalo da VNG. O lançamento do Edge Gaming pela TM Global em março de 2025 posiciona a Malásia como um hub de cloud gaming. A Tencent abriu um campus de criadores em Jacarta, fornecendo instalações de captura de movimento para estúdios independentes, com o objetivo de garantir acesso antecipado a propriedades intelectuais emergentes. Os operadores de eventos de esports ESL e Mineski expandem as pegadas de arenas, aprofundando o inventário de patrocínio.

Líderes do Setor de Gaming do Sudeste Asiático

IGG Inc.

Nintendo Co., Ltd.

Asiasoft Corporation Public Company Limited

Sony Group Corporation

Com2uS Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TM Global estreou o Edge Gaming, trazendo nós de edge para a Malásia para jogabilidade em cloud com latência abaixo de 30 ms.

- Março de 2025: A Sky Mavis revelou o MMO Axie Infinity: Atia's Legacy com pré-registro aberto e testes alfa planejados para o verão de 2025, aproveitando a sidechain Ronin para expandir seu ecossistema.

- Fevereiro de 2025: A Indonésia projetou IDR 24,88 trilhões em receita de gaming à medida que o Decreto 19/2024 acelera os incentivos para desenvolvedores e mobiliza USD 40 milhões em financiamento privado anual.

- Janeiro de 2025: Honor of Kings superou USD 1 bilhão em receita global após seu lançamento no Sudeste Asiático em 2024, ressaltando o papel estratégico da região.

Escopo do Relatório do Mercado de Gaming do Sudeste Asiático

A Ásia-Pacífico detém a maior participação global no mercado de gaming, enquanto o Sudeste Asiático gera a maior receita. A população online no Sudeste Asiático está crescendo rapidamente, principalmente devido ao aumento do uso de dispositivos móveis. Quase dois terços da população de gaming do Grande Sudeste Asiático estão engajados em e-sports. Devido a essa tendência, a região também está se tornando o mercado de gaming de crescimento mais rápido do mundo.

O mercado de gaming do Sudeste Asiático é segmentado por plataforma (PC, console, mobile) e geografia (Indonésia, Malásia, Singapura, Tailândia e o Restante do Sudeste Asiático). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Mobile |

| PC |

| Console |

| Cloud/Streaming de Jogos |

| Free-to-Play (F2P) |

| Premium / Pay-to-Play |

| Assinatura |

| Publicidade Dentro do Jogo |

| Híbrido e Web3 / Play-to-Earn |

| MOBA / Estratégia |

| Shooter e Battle Royale |

| Jogos de Interpretação de Papéis (RPG) |

| Casual e Puzzle |

| Simulação e Esportes |

| Outro Gênero de Jogo |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante do Sudeste Asiático |

| Por Plataforma | Mobile |

| PC | |

| Console | |

| Cloud/Streaming de Jogos | |

| Por Modelo de Receita | Free-to-Play (F2P) |

| Premium / Pay-to-Play | |

| Assinatura | |

| Publicidade Dentro do Jogo | |

| Híbrido e Web3 / Play-to-Earn | |

| Por Gênero de Jogo | MOBA / Estratégia |

| Shooter e Battle Royale | |

| Jogos de Interpretação de Papéis (RPG) | |

| Casual e Puzzle | |

| Simulação e Esportes | |

| Outro Gênero de Jogo | |

| Por País | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Restante do Sudeste Asiático |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gaming do Sudeste Asiático em 2026?

Está avaliado em USD 14,86 bilhões, com previsão de atingir USD 15 bilhões até 2031 a um CAGR de 0,19%.

Qual plataforma lidera os gastos entre os jogadores no Sudeste Asiático?

Os títulos mobile dominam, representando 70,78% da receita de 2025 e mantendo o impulso de crescimento à medida que a cobertura 5G se expande.

Por que a Tailândia é considerada o país de gaming de crescimento mais rápido da região?

O reconhecimento governamental dos esports, a implantação do 5G e a realização de eventos de destaque como o Valorant Masters sustentam sua perspectiva de CAGR de 0,59% até 2031.

Qual modelo de receita mostra maior potencial além do free-to-play?

Os passes de assinatura são os de crescimento mais rápido, aumentando a um CAGR de 1,20%, pois oferecem vantagens em pacote e fluxos de caixa previsíveis.

Como as preferências de pagamento estão moldando a monetização?

A crescente adoção de carteiras digitais e faturamento via operadora reduz o atrito para microtransações, aumentando os tamanhos médios de cesta e as taxas de conversão de pagadores.

Página atualizada pela última vez em: