Tamanho e Participação do Mercado de Armazenamento Ativo de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

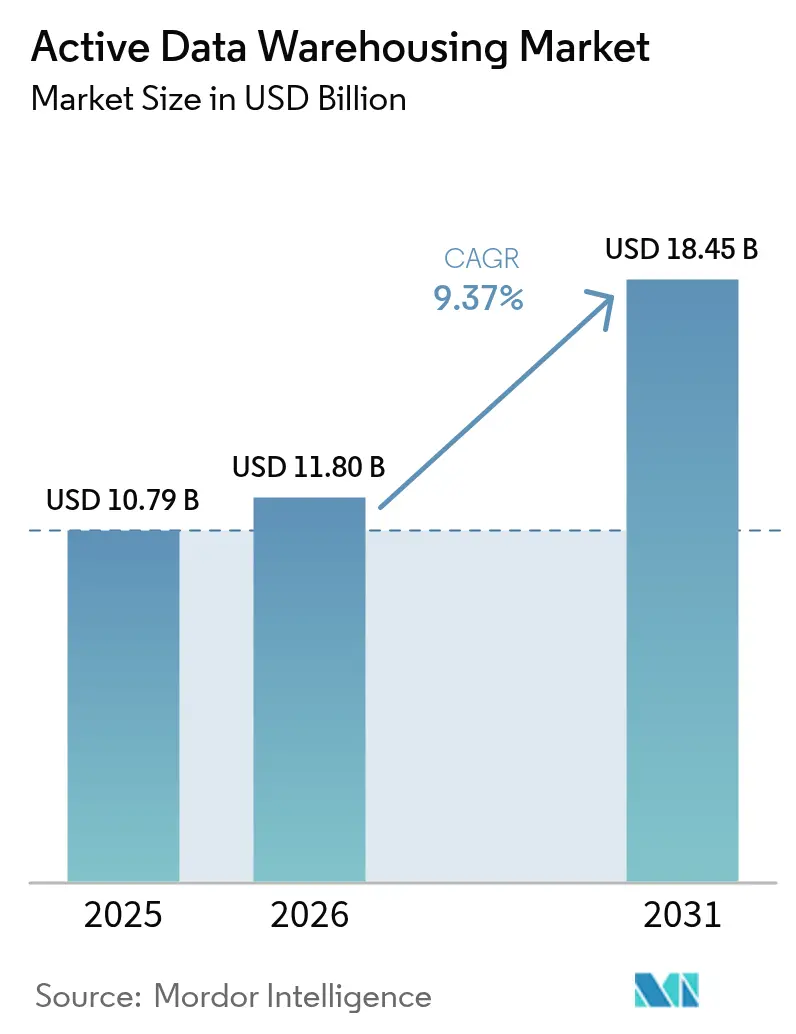

| Tamanho do Mercado (2026) | 11.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Ativo de Dados por Mordor Intelligence

O mercado de armazenamento ativo de dados foi avaliado em USD 10,79 bilhões em 2025 e estima-se que cresça de USD 11,8 bilhões em 2026 para atingir USD 18,45 bilhões até 2031, a um CAGR de 9,37% durante o período de previsão (2026-2031). A demanda está migrando de infraestruturas orientadas a lotes para ingestão contínua de dados e desempenho de consultas em menos de um segundo, à medida que as empresas modernizam seus serviços digitais. As plataformas em nuvem dominam porque a precificação dos hiperprovisionadores elimina despesas de capital e comprime os ciclos de implantação, enquanto as arquiteturas híbridas crescem em jurisdições que impõem regras de residência de dados. A diferenciação de plataformas agora depende de governança, ajuste assistido por IA e formatos de tabela abertos que reduzem os custos de migração. A intensidade competitiva tende a aumentar à medida que a convergência transacional-analítica, a IA generativa em mecanismos de consulta e a portabilidade multinuvem reduzem as lacunas de desempenho entre faixas de preço.

Principais Conclusões do Relatório

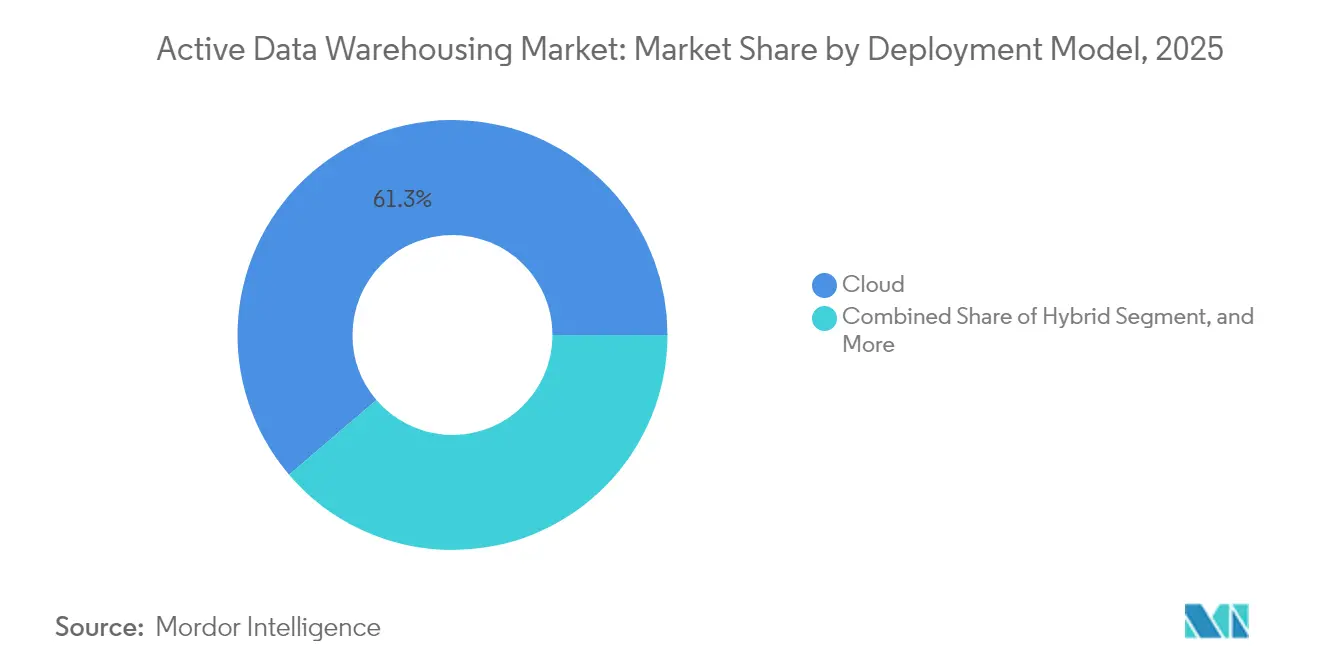

- Por modelo de implantação, espera-se que os ambientes híbridos se expandam a um CAGR de 10,12% até 2031, enquanto as implantações em nuvem devem reter 61,25% da participação do mercado de armazenamento ativo de dados em 2025.

- Por componente, o software contribuiu com 68,95% da participação do mercado de armazenamento ativo de dados em 2025, enquanto os serviços registraram a taxa de crescimento mais rápida de 10,05% devido à crescente complexidade de implementação.

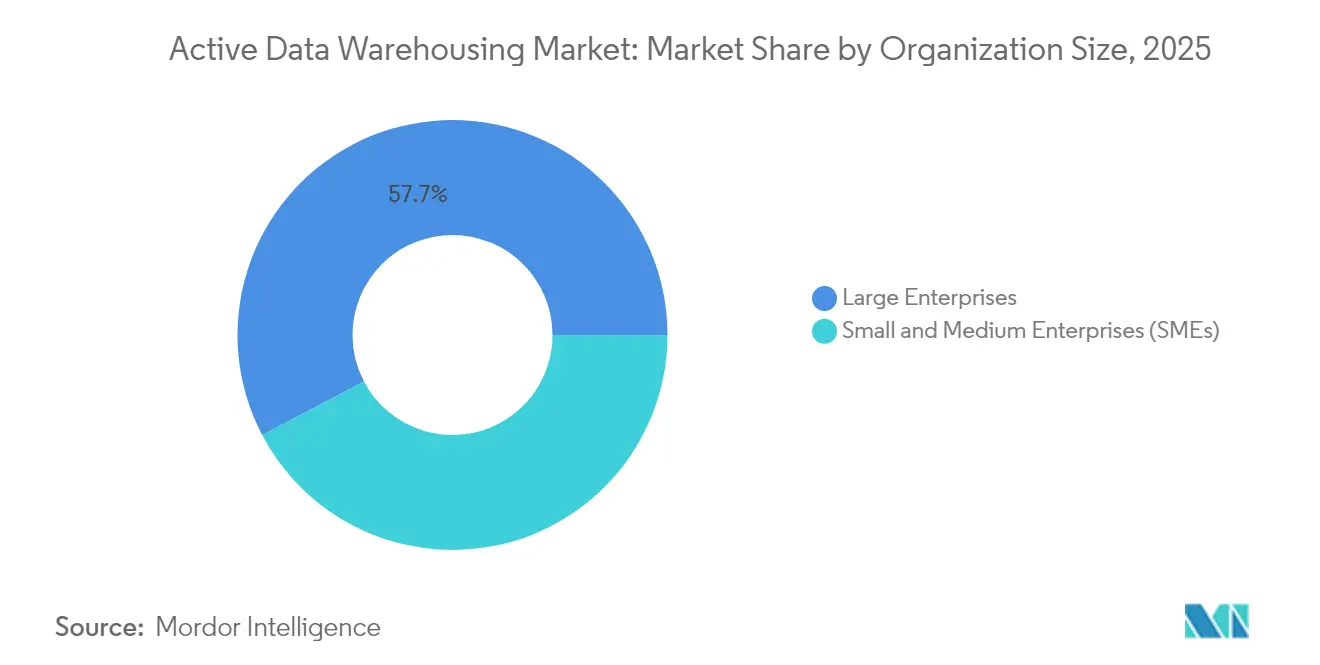

- Por porte da organização, as grandes empresas responderam por 57,70% da participação do mercado de armazenamento ativo de dados em 2025, enquanto as PMEs cresceram a um CAGR de 9,98% à medida que a precificação por consumo alinhou os custos aos ciclos de receita.

- Por vertical do setor, o Setor Bancário, de Serviços Financeiros e Seguros (BFSI) contribuiu com 26,20% da participação do mercado de armazenamento ativo de dados em 2025, e saúde e ciências da vida registraram o maior CAGR de 10,72% à medida que os mandatos de interoperabilidade exigiam análises com latência de milissegundos.

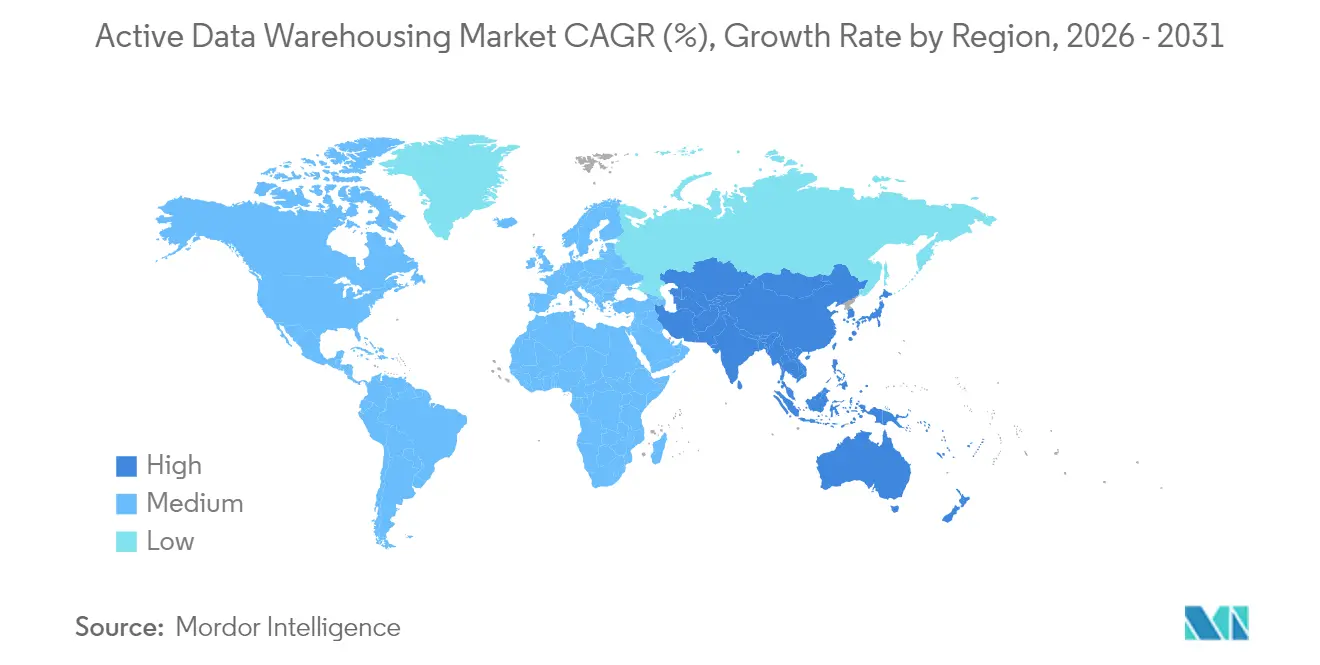

- Por geografia, a América do Norte deteve 35,10% da participação do mercado de armazenamento ativo de dados em 2025, enquanto a Ásia-Pacífico apresentou o maior CAGR de 10,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento Ativo de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção acelerada de análises em tempo real por aplicações voltadas ao cliente | +2.3% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de plataformas de armazenamento de dados nativas em nuvem | +1.8% | Global, liderado pela América do Norte, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Demanda crescente por governança unificada de dados em ambientes híbridos | +1.5% | Europa e América do Norte como núcleo, Ásia-Pacífico em crescimento | Médio prazo (2-4 anos) |

| Integração de otimização de consultas orientada por IA para insights em menos de um segundo | +1.2% | Global, adoção antecipada em centros de tecnologia | Curto prazo (≤ 2 anos) |

| Crescimento de IoT e dados de borda gerando fluxos volumosos | +0.9% | Corredores de fabricação da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Modelos de precificação por utilização melhorando a acessibilidade para PMEs | +0.7% | Global, impactante em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Análises em Tempo Real por Aplicações Voltadas ao Cliente

Os mecanismos de detecção de fraudes agora avaliam transações de cartão em 50 a 100 milissegundos, uma janela de latência que os armazéns de dados em lote não conseguem atender. Varejistas que utilizam visibilidade de estoque em tempo real reduziram as rupturas de estoque em 23% durante a temporada de festas de 2024. Plataformas orientadas a eventos roteiam eventos de fluxo de cliques para o armazém de dados enquanto os usuários interagem, exigindo ingestão de alta velocidade simultânea e cargas de trabalho de consultas complexas. Serviços de hiperprovisionadores que desacoplam computação de armazenamento, como o Amazon Redshift Serverless, escalam elasticamente durante picos de tráfego sem superprovisionamento de capacidade ociosa.[1]Amazon Web Services, "Amazon Redshift Serverless," aws.amazon.com Como resultado, as empresas agora classificam as análises em menos de um segundo como uma referência competitiva, e não como um recurso aspiracional.

Proliferação de Plataformas de Armazenamento de Dados Nativas em Nuvem

As ofertas nativas em nuvem desagregam computação, armazenamento e metadados, permitindo escalabilidade granular e provisionamento quase instantâneo. A Snowflake registrou crescimento de receita de produtos de 38% ano a ano, atingindo USD 2,8 bilhões no exercício fiscal de 2024, à medida que os clientes migraram de sistemas baseados em appliances.[2]Snowflake Inc., "Resultados do Exercício Fiscal de 2024," snowflake.com O suporte ao Apache Iceberg na AWS, no Microsoft Fabric e no Google BigQuery eliminou preocupações com aprisionamento tecnológico e acelerou estratégias multinuvem. A aquisição de USD 1 bilhão da Tabular pela Databricks ressaltou a importância estratégica dos formatos de tabela abertos que comoditizam o armazenamento enquanto diferenciam a computação. Os fornecedores agora competem em gerenciamento inteligente de cargas de trabalho e governança integrada, em vez de capacidade bruta de armazenamento.

Demanda Crescente por Governança Unificada de Dados em Ambientes Híbridos

A Lei de Dados da União Europeia, em vigor desde 2024, obriga as empresas industriais a disponibilizarem dados de IoT a terceiros sob condições rígidas, exigindo governança que abranja nuvens e clusters locais. O AWS Lake Formation estendeu a aplicação de políticas entre regiões em 2024, permitindo que os administradores apliquem uma única regra de acesso em várias contas. O Microsoft Purview adicionou varredura para instâncias locais do SQL Server, criando um catálogo consolidado que acompanha os dados.[3]Microsoft Corp., "Azure Synapse Analytics," microsoft.com A Lei de Proteção de Informações Pessoais da China obriga as multinacionais a armazenar registros de cidadãos localmente, fragmentando conjuntos de dados globais e elevando as necessidades de roteamento de dados orientado por políticas. Os fornecedores que integram governança federada em seus serviços principais obtêm vantagem estratégica.

Integração de Otimização de Consultas Orientada por IA para Insights em Menos de um Segundo

O Duet AI do Google gera SQL otimizado a partir de prompts em linguagem natural e recomenda estratégias de particionamento, acelerando a análise para usuários não técnicos. A AWS integrou IA generativa ao gerenciamento de cargas de trabalho do Redshift, alocando computação com base na complexidade prevista das consultas, em vez de filas estáticas. O Snowflake Cortex AI permite que analistas executem modelos de aprendizado de máquina dentro do armazém de dados, eliminando a latência de movimentação de dados. Os primeiros adotantes relatam uma redução de 40% no tempo para obtenção de insights em comparação com abordagens de ajuste manual. O valor da tecnologia aumenta à medida que as cargas de trabalho de relatórios rotineiros dominam os painéis corporativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altos custos de migração de dados de sistemas legados | -1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos especializados em engenharia de dados em tempo real | -1.2% | Global, severo em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidade de garantir a qualidade contínua dos dados em escala | -0.9% | Global, acentuado em setores regulamentados | Médio prazo (2-4 anos) |

| Regulamentações rígidas de soberania de dados limitando o armazenamento transfronteiriço | -0.8% | Europa, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração de Dados de Sistemas Legados

A conversão de esquemas, a validação de dados e a refatoração de aplicações podem consumir de 15% a 25% dos orçamentos de modernização, prolongando os prazos de retorno do investimento. As cargas de trabalho da Teradata exigem reescritas custosas porque as extensões SQL proprietárias não possuem equivalentes diretos em nuvem. Embora o AWS Schema Conversion Tool e o Snowflake Migration Accelerator automatizem a tradução de sintaxe, a lógica de negócios incorporada ainda demanda correção manual. Instituições financeiras frequentemente executam armazéns de dados legados e em nuvem em paralelo por anos, dobrando os custos operacionais enquanto a transição prossegue.

Escassez de Talentos Especializados em Engenharia de Dados em Tempo Real

As empresas enfrentam dificuldades para recrutar engenheiros proficientes em frameworks de processamento de fluxo, como Apache Kafka, Spark Structured Streaming ou Flink, prolongando os cronogramas dos projetos. Os hiperprovisionadores estão expandindo programas de treinamento — AWS re:Start e Certificados de Carreira do Google Cloud — para reduzir lacunas de habilidades, mas a oferta não acompanha a demanda. Parceiros de serviços relatam filas de integração de 6 a 9 meses para arquitetos sênior em tempo real, levando as organizações a adotar abstrações sem servidor que mascaram a complexidade. Os mercados emergentes sentem a escassez de forma mais aguda, onde a qualificação local não consegue acompanhar o ritmo das iniciativas de transformação digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O Híbrido Ganha Impulso em Meio às Pressões de Soberania

As implantações híbridas conquistaram uma participação crescente à medida que a gravidade dos dados e os mandatos de residência moldaram as decisões de arquitetura. O tamanho do mercado de armazenamento ativo de dados para ambientes híbridos deve expandir-se a um CAGR de 10,12% até 2031. Organizações na China, Índia e União Europeia retêm conjuntos de dados sensíveis localmente enquanto transferem cargas de trabalho analíticas para a nuvem, equilibrando controle com flexibilidade. Os fornecedores oferecem clusters gerenciados em nuvem dentro dos data centers dos clientes, tornando tênue a fronteira entre serviços locais e hospedados. Em paralelo, instâncias de nuvem pública pura continuam a escalar negócios digitais com uso intensivo de transações, ilustrando coexistência em vez de substituição.

Appliances conectados à nuvem, como o Oracle Exadata Cloud@Customer e o AWS Outposts, posicionam a implantação local como uma etapa intermediária, permitindo acesso de baixa latência aos sistemas operacionais enquanto delegam o gerenciamento ao provedor. As decisões de posicionamento de cargas de trabalho consideram cada vez mais as taxas de egresso: transferir petabytes de registros históricos para armazéns de dados em nuvem pode superar as economias de computação, ancorando os dados em instalações locais. Como resultado, a flexibilidade híbrida torna-se um padrão arquitetural de longo prazo, e não uma etapa intermediária.

Por Componente: Os Serviços Crescem à Medida que a Complexidade Supera a Maturidade da Plataforma

A camada de software ainda entregou 68,95% da receita de 2025, mas os serviços profissionais e gerenciados agora registram o crescimento mais rápido, refletindo a escassez de habilidades e a complexidade arquitetural. A participação do mercado de armazenamento ativo de dados comandada por serviços de implementação, migração e otimização tende a crescer até 2031, à medida que as empresas enfrentam ingestão em fluxo, governança federada e ajuste orientado por IA. Integradores de sistemas globais ampliam seu quadro de funcionários para atender à demanda, enquanto boutiques especializadas conquistam nichos em setores regulamentados.

Os modelos de contratação de serviços evoluem para contratos baseados em resultados vinculados a acordos de nível de serviço de desempenho de consultas e KPIs de conformidade de governança. As plataformas incorporam telemetria que alimenta os painéis dos parceiros, possibilitando otimização proativa e controle automatizado de custos. Com o tempo, o conhecimento se codifica em aceleradores e blueprints, reduzindo marginalmente a duração dos contratos, mas não a demanda — novos recursos, como cargas de trabalho híbridas OLTP-OLAP, introduzem novos desafios de implementação.

Por Porte da Organização: As PMEs Adotam a Economia de Consumo

As grandes empresas continuam sendo as compradoras dominantes graças aos seus ativos de dados em escala de petabytes, mas as PMEs representam o segmento de crescimento mais rápido. A cobrança baseada em créditos em nuvem converte custos fixos de infraestrutura em despesas operacionais variáveis, permitindo que empresas emergentes experimentem análises antes que a receita se expanda. Os recursos de execução sem servidor e suspensão automática eliminam o consumo de clusters ociosos, alinhando os gastos com os picos de carga de trabalho.

Os padrões de adoção diferem — as PMEs preferem conectores SaaS, construtores visuais de consultas e governança empacotada em vez de pipelines customizados. Os fornecedores respondem com SKUs simplificadas, integrações de marketplace pré-empacotadas e painéis baseados em modelos. O tamanho do mercado de armazenamento ativo de dados atribuído às PMEs deve ampliar-se à medida que startups digitalmente nativas incorporam análises em seus produtos principais desde o início, em vez de adaptar armazéns de dados posteriormente.

Por Vertical do Setor: A Saúde Acelera em Meio aos Mandatos de Interoperabilidade

O BFSI reteve a maior participação de receita de 26,20% em 2025, impulsionada pela pontuação de risco em tempo real, monitoramento de liquidez e relatórios regulatórios. Concomitantemente, a saúde apresenta o maior CAGR de 10,72% à medida que a interoperabilidade dos registros eletrônicos de saúde e as regras de acesso do paciente obrigam os sistemas de saúde a expor dados por meio de APIs padronizadas. Os armazéns de dados devem processar fluxos de eventos HL7 ou FHIR em milissegundos sem comprometer a privacidade, impulsionando a demanda por criptografia em uso e auditoria refinada.

Os varejistas expandem programas de entrega na mesma hora que dependem de dados precisos de estoque e localização, reforçando o argumento para atualizações de estoque em menos de um segundo. As operadoras de telecomunicações ingerem bilhões de registros de detalhes de chamadas diariamente, combinando análises de armazéns de dados com algoritmos preditivos que previnem falhas de rede. Na manufatura, pipelines de borda para nuvem alimentam modelos de manutenção preditiva, reduzindo o tempo de inatividade não programado. Essas nuances verticais moldam os roteiros de recursos, levando os fornecedores a lançar pacotes setoriais com esquemas pré-construídos, modelos de conformidade e painéis de referência.

Análise Geográfica

A América do Norte concentrou 35,10% dos gastos de 2025, beneficiando-se da densa presença de hiperprovisionadores, de um vasto conjunto de talentos e de fluxos de dados transfronteiriços historicamente permissivos. Os estatutos estaduais de privacidade promulgados em 2024, no entanto, fragmentam as políticas e exigem controles refinados de residência semelhantes ao GDPR. As instituições financeiras migram cargas de trabalho em etapas, citando economias de 30% a 35% nos custos e iteração mais rápida de modelos uma vez nos armazéns de dados em nuvem. A região também abriga a maior parte dos talentos em engenharia em tempo real, sustentando a velocidade de inovação.

A Ásia-Pacífico registra o maior CAGR de 10,45% até 2031. A transformação digital na China, Índia e Indonésia cria data lakes em escala de petabytes que superam os appliances legados. Os mandatos de localização fragmentam as arquiteturas: os dados de cidadãos permanecem em regiões domésticas, enquanto as cargas de trabalho menos sensíveis utilizam nuvens globais. Os hiperprovisionadores implantam zonas adicionais em Mumbai, Jacarta e Seul para atender às cláusulas de residência, e os fabricantes no Japão e na Coreia do Sul adotam frameworks de processamento de borda para analisar a telemetria de IoT localmente antes da agregação central.

A Europa opera sob o GDPR de aplicação extraterritorial e a Lei de Dados de 2024, impondo requisitos de compartilhamento de dados com terceiros sobre ativos industriais de IoT. A complexidade de conformidade favorece fornecedores com ferramentas jurídicas e de governança robustas. Os campeões industriais da Alemanha consolidam armazéns de dados díspares em plataformas unificadas para desbloquear dados de treinamento de IA enquanto reduzem a sobrecarga de infraestrutura. O Reino Unido mantém o alinhamento regulatório por meio de acordos de adequação renovados, mas as empresas se protegem com a hospedagem dupla de conjuntos de dados em ambos os lados do Canal da Mancha.

O Oriente Médio e a África testemunham adoção constante liderada por estratégias nacionais de nuvem nos Emirados Árabes Unidos e na Arábia Saudita, que tornam a arquitetura de nuvem em primeiro lugar obrigatória para agências públicas. O crescimento da América do Sul centra-se no Brasil, onde a LGPD ecoa os princípios do GDPR e acelera as atualizações de governança tanto nos setores público quanto privado.

Cenário Competitivo

A concentração de mercado é moderada. Os cinco maiores fornecedores — Snowflake, AWS, Microsoft, Google e Databricks — controlaram aproximadamente 65% das receitas em nuvem de 2024, mas os formatos abertos e as estratégias multinuvem mantêm a rivalidade elevada. Os hiperprovisionadores utilizam precificação agrupada em serviços de computação, armazenamento e rede para superar as ofertas independentes em 20% a 30% no custo total de propriedade. A Snowflake defende margens premium com isolamento de cargas de trabalho em vários clusters, que garante desempenho mesmo nos picos de simultaneidade. A Databricks pivota em direção ao Apache Iceberg para comoditizar o armazenamento, deslocando a diferenciação para a computação otimizada por IA.

A convergência transacional-analítica intensifica a concorrência. O Snowflake Unistore suporta atualizações operacionais juntamente com análises, desafiando os bancos de dados de cargas de trabalho mistas estabelecidos. Fornecedores menores, como a Firebolt, entregam mecanismos baseados em índices para consultas ad hoc, e a Yellowbrick se destaca em clusters de alto desempenho locais para setores regulamentados. A IA generativa integrada ao Redshift e ao BigQuery reduz as lacunas de desempenho, forçando os fornecedores a competir em governança, amplitude do ecossistema e certificações de conformidade como ISO 27001 e SOC 2. Fornecedores sem equipes jurídicas globais enfrentam obstáculos à medida que a complexidade regulatória aumenta.

Líderes do Setor de Armazenamento Ativo de Dados

Teradata Corporation

Snowflake Inc.

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Google Cloud lançou o BigQuery Distributed Storage, separando metadados de blocos de dados colunares para fornecer disponibilidade de 99,999% e replicação entre regiões para cargas de trabalho sensíveis à latência.

- Julho de 2025: A Databricks lançou o Photon 4.0, um mecanismo de execução vetorizada de próxima geração que dobra o desempenho SQL em grandes junções e funções de janela, reduzindo os custos de computação em 35% no SQL sem servidor.

- Maio de 2025: A Snowflake disponibilizou o Unistore globalmente em todas as regiões e adicionou clonagem de cópia zero para tabelas transacionais-analíticas híbridas, possibilitando relatórios operacionais em tempo real sem movimentação de dados.

- Março de 2025: A Amazon Web Services introduziu o Redshift Quantum, uma camada de computação acelerada por GPU que entrega desempenho analítico até 4× mais rápido, mantendo a precificação sem servidor por consulta.

Escopo do Relatório do Mercado Global de Armazenamento Ativo de Dados

O Relatório do Mercado de Armazenamento Ativo de Dados é Segmentado por Modelo de Implantação (Local, Nuvem, Híbrido), Componente (Software e Serviços), Porte da Organização (Pequenas e Médias Empresas e Grandes Empresas), Vertical do Setor (Setor Bancário, de Serviços Financeiros e Seguros, Varejo e Comércio Eletrônico, Telecomunicações e TI, Saúde e Ciências da Vida, Manufatura, Governo e Setor Público, Outras Verticais do Setor) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| Software |

| Serviços |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Setor Bancário, de Serviços Financeiros e Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Setor Público |

| Outras Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical do Setor | Setor Bancário, de Serviços Financeiros e Seguros (BFSI) | ||

| Varejo e Comércio Eletrônico | |||

| Telecomunicações e TI | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Setor Público | |||

| Outras Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de armazenamento ativo de dados em 2026?

O tamanho do mercado de armazenamento ativo de dados é de USD 11,8 bilhões em 2026.

Qual CAGR é esperado até 2031?

O mercado deve expandir-se a um CAGR de 9,37% entre 2026 e 2031.

Qual modelo de implantação cresce mais rapidamente?

As arquiteturas híbridas registram o maior CAGR de 10,12% à medida que as empresas equilibram escala em nuvem com mandatos de residência.

Por que a saúde é a vertical de crescimento mais rápido?

Os mandatos de interoperabilidade e o suporte à decisão clínica em tempo real impulsionam um CAGR de 10,72% em saúde e ciências da vida.

Quais restrições desaceleram a modernização?

Os altos custos de migração de sistemas legados e a escassez de engenheiros de dados em tempo real criam gargalos.

Qual região apresenta o crescimento mais robusto?

A Ásia-Pacífico lidera com um CAGR de 10,45% graças às leis de localização de dados e à expansão das economias digitais.

Página atualizada pela última vez em: